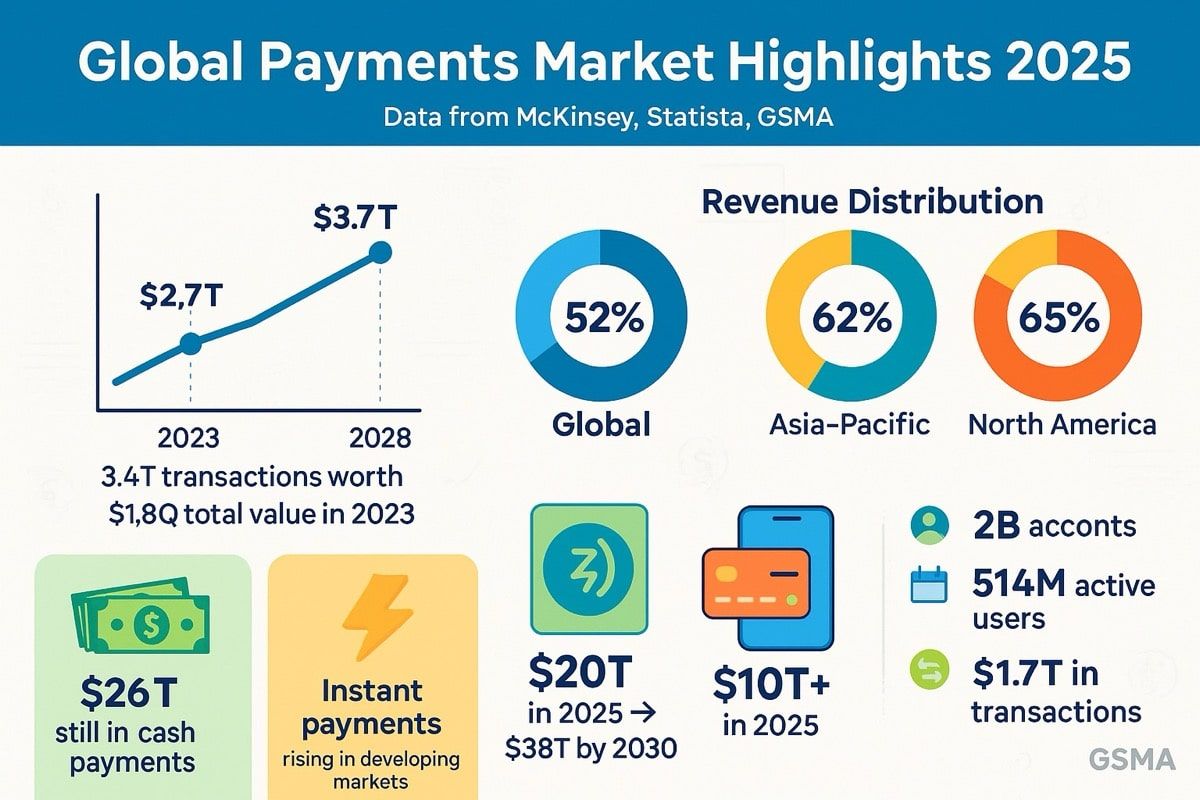

O setor de pagamentos globais opera em uma escala que desafia a fácil compreensão. Em 2023, o setor processou aproximadamente 3,4 trilhões de transações, no valor de $1,8 quadrilhão, gerando uma receita de $2,4 trilhões. Para colocar isso em perspectiva: $1,8 quadrilhão equivale a $1.800 trilhões - aproximadamente 90 vezes o tamanho de toda a economia dos EUA.

No entanto, apesar dessa escala astronômica e décadas de progresso tecnológico, a infraestrutura de pagamentos moderna continua surpreendentemente ineficiente. Os fundos ficam parados em contas pré-financiadas por dias. Transferências transfronteiriças rastejam através de redes de bancos correspondentes. Janelas de liquidação se estendem por fusos horários. O capital de giro murcha em contas a receber. A maquinaria funciona, mas moí lentamente - e de forma cara.

Enquanto isso, as finanças descentralizadas demonstraram algo revolucionário: o dinheiro pode se mover instantaneamente, liquidar em segundos e ser programado para executar lógica complexa automaticamente. As stablecoins surgiram como a ponte entre esses mundos, com volumes de transações superando tanto Visa quanto Mastercard em valor anualizado, atingindo $15,6 trilhões em 2024 e subindo. No primeiro trimestre de 2025, o volume de transações de stablecoins na blockchain superou $8,9 trilhões globalmente.

Surge o PayFi - Payment Finance - a camada de convergência onde trilhos de pagamento tradicionais encontram infraestrutura descentralizada. Isso não se trata apenas de transações mais rápidas ou taxas mais baixas, embora ambos sejam significativos. O PayFi representa algo mais fundamental: a capacidade de desbloquear o valor tempo do dinheiro preso em fluxos de pagamento, transformar liquidações de processos em lote para fluxos contínuos e programar lógica financeira diretamente no movimento do valor em si.

O conceito foi articulado pela primeira vez pela Presidente da Solana Foundation, Lily Liu, que o enquadrou em torno de um princípio fundamental: qualquer soma de dinheiro agora vale mais do que essa quantia no futuro, pois pode ser usada imediatamente para investimento, geração de renda ou consumo. O PayFi combina as estruturas de distribuição e regulamentação das redes de pagamento legadas com a transparência, interoperabilidade e automação das infraestruturas baseadas em blockchain, criando uma camada de convergência onde o movimento de dinheiro é instantâneo, sem fronteiras, composicional e consciente de identidade.

A oportunidade não é hipotética. A capitalização de mercado de stablecoins atingiu $251,7 bilhões até meados de 2025, com a circulação de USDC atingindo recordes acima de $56 bilhões e o volume de transação mensal do USDC atingindo $1 trilhão apenas em novembro de 2024. Processadores de pagamentos tradicionais como Visa lançaram pilotos para liquidar com USDC na Solana com adquirentes incluindo Worldpay e Nuvei. Grandes gestores de ativos, incluindo BlackRock e Fidelity, investiram em infraestrutura de stablecoins. Hong Kong aprovou sua Lei de Stablecoins em maio de 2025, e os Estados Unidos promulgaram legislação abrangente de stablecoins - o Ato GENIUS - em julho de 2025.

Abaixo, exploramos profundamente como o PayFi está remodelando o cenário de pagamentos: a infraestrutura que o possibilita, os casos de uso que desbloqueia, as estruturas regulatórias que estão surgindo ao seu redor e os riscos que permanecem. A convergência está acelerando. Compreender o PayFi é essencial para qualquer pessoa que trabalha com pagamentos, finanças ou ativos digitais.

Por Que Agora? O Valor Tempo do Dinheiro e a Infraestrutura de Pagamentos

O momento do surgimento do PayFi não é coincidência. Ele reflete a convergência de ineficiências de longa data nos pagamentos tradicionais com uma infraestrutura de blockchain recém madura, capaz de abordá-las em escala.

O Problema da Ineficiência

Os sistemas de pagamento tradicionais sofrem de uma restrição fundamental: eles operam em lotes, não em fluxos. Quando um negócio recebe um pagamento com cartão de crédito, os fundos não chegam instantaneamente. Em vez disso, eles entram em um processo de liquidação que pode levar de dois a três dias. Quando uma empresa envia uma transferência bancária internacional, os bancos correspondentes a encaminham por diversos intermediários, cada um adicionando tempo, custo e opacidade. Quando trabalhadores recebem salários, eles aguardam o final de um período de pagamento, mesmo já tendo ganhado o dinheiro.

Esses atrasos criam o que os economistas chamam de "float" - dinheiro em trânsito que não beneficia ninguém. Por décadas, instituições financeiras lucraram com esse float, ganhando juros sobre fundos que pertenciam aos clientes, mas ainda não haviam sido liquidados. Do ponto de vista do cliente, entretanto, o float representa valor bloqueado: dinheiro inacessível, que não pode ser investido, nem usado para cumprir obrigações ou aproveitar oportunidades.

O valor de transação anual de $1,8 quadrilhão da indústria de pagamentos global gera aproximadamente $2,4 trilhões em receita. Grande parte dessa receita deriva de ineficiências: taxas de intercâmbio, spreads de câmbio, cobranças de transferências bancárias e o custo de oportunidade do capital preso em contas pré-financiadas e atrasos de liquidação.

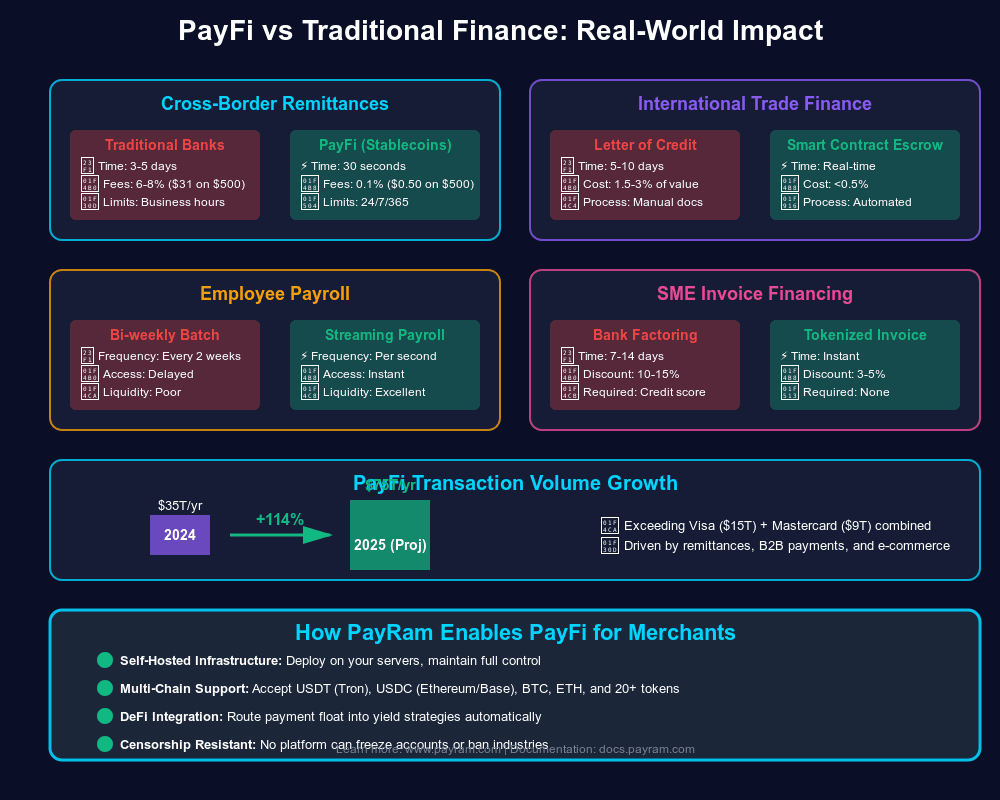

Pagamentos transfronteiriços exemplificam o problema. O Banco Mundial relata que as taxas de remessa médias globais foram de 6,2% para o envio de $200 em 2023 - mais que o dobro da meta dos Objetivos de Desenvolvimento Sustentável das Nações Unidas de 3%. Para os aproximadamente 150 milhões de trabalhadores migrantes em todo o mundo que enviam dinheiro para suas famílias, essas taxas representam um imposto significativo sobre seus ganhos. No entanto, o serviço que recebem é lento: pagamentos transfronteiriços podem levar de três a cinco dias para serem liquidados, durante os quais as taxas de câmbio podem mudar e os fundos permanecem inacessíveis.

A Lacuna das Trilhas em Tempo Real

Reconhecendo essas ineficiências, muitos países lançaram sistemas de pagamento em tempo real. A Unified Payments Interface (UPI) da Índia processa bilhões de transações mensalmente. O PIX do Brasil impulsionou a rápida digitalização de pagamentos. O Federal Reserve lançou o FedNow em 2023 para permitir pagamentos instantâneos nos Estados Unidos. A Europa mandatou pagamentos SEPA instantâneos.

Esses sistemas representam um progresso significativo. No entanto, enfrentam limitações. A maioria opera apenas domesticamente - um pagamento PIX funciona dentro do Brasil, mas não para enviar valor para o México ou Nigéria. Muitos carecem de programabilidade - eles movem dinheiro instantaneamente, mas não conseguem anexar lógica de negócios ou automatizar fluxos de trabalho complexos. Alguns enfrentam desafios de monetização: O UPI da Índia processa volumes imensos, mas não cobra taxas, contribuindo com menos de 10% do crescimento futuro de receita.

Mais fundamentalmente, as trilhas em tempo real ainda operam dentro dos sistemas tradicionais baseados em contas. Eles aceleram o movimento entre contas, mas não mudam fundamentalmente o que o dinheiro pode fazer durante esse movimento. Eles não podem, por exemplo, dividir automaticamente a receita entrante entre várias partes, escorar fundos pendentes de cumprimento contratual, ou permitir liquidação multimoeda instantânea sem contas nostro pré-financiadas.

A Maturação da Infraestrutura de Blockchain

Enquanto os pagamentos tradicionais lutavam com essas restrições, a infraestrutura de blockchain amadureceu significativamente entre 2020 e 2025. As redes de blockchain iniciais não conseguiam lidar com o processamento de nível de pagamento - o Bitcoin processa cerca de sete transações por segundo, o Ethereum entre 15-30 antes de soluções de escalabilidade. Para comparação, a rede da Visa lida com milhares de transações por segundo.

Isso mudou com arquiteturas mais recentes e soluções de camada dois. A Solana suporta o PayFi com alto desempenho, apresentando tempos de bloco de 400 milissegundos e liquidez profunda. Base, Arbitrum e Polygon oferecem liquidação de baixo custo para stablecoins. A rede Stellar, projetada especificamente para pagamentos transfronteiriços, fornece rapidez na finalização com custo mínimo.

Igualmente importante, as stablecoins resolveram o problema de volatilidade do blockchain. Um trilho de pagamento não pode funcionar se o meio de troca flutuar 10% durante a liquidação. A USDT (Tether) mantém uma capitalização de mercado superior a $150 bilhões, enquanto a USDC (Circle) atingiu aproximadamente $70-75 bilhões até meados de 2025. Esses tokens atrelados ao dólar fornecem estabilidade de preços enquanto retêm benefícios do blockchain: programabilidade, operação 24/7, liquidação instantânea, reservas transparentes.

O volume mensal de transações em USDC alcançou $1 trilhão apenas em novembro de 2024 enquanto ultrapassava $18 trilhões em volume histórico. Até o início de 2025, o número de endereços únicos usando transações de stablecoins excedeu 32 milhões, marcando uma tendência de desenvolvimento rápido com números de endereços aumentando em mais de 200% em comparação com 2022.

O Desbloqueio do Valor Tempo

Essa maturação da infraestrutura possibilita algo que antes era impossível: desbloquear o valor tempo durante o processo de pagamento em si. Os sistemas tradicionais não podem fazer isso porque a liquidação é opaca e atrasada. Não é possível construir um mercado de crédito sobre fundos em trânsito através de bancos correspondentes porque você não sabe quando eles chegarão ou qual é o leur ... Parte final

O valor final será após taxas e conversão de câmbio.

PayFi muda isso. Quando uma empresa sabe que receberá US$ 10.000 em receita amanhã, ela pode tokenizar esse recebível futuro hoje, acessar liquidez imediatamente e ter o contrato inteligente liquidando automaticamente a obrigação quando o pagamento chegar. Quando um freelancer nas Filipinas tem US$ 500 em trabalho concluído aguardando pagamento, ele pode receber antecipadamente liquidez, liquidar automaticamente quando o cliente pagar e evitar semanas de espera por transferências internacionais.

PayFi aplica o princípio do valor temporal permitindo que os usuários utilizem o dinheiro de amanhã para pagar por hoje, um feito que as finanças tradicionais lutam para igualar. A diferença entre PayFi e o factoring de faturas tradicional ou o financiamento da cadeia de suprimentos é a infraestrutura: a liquidação em blockchain elimina grande parte do overhead, os contratos inteligentes automatizam os fluxos de trabalho e as stablecoins fornecem a referência de valor estável.

O momento chegou não porque o blockchain é novo - ele já tem mais de uma década - mas porque a infraestrutura finalmente amadureceu para atender às exigências de pagamentos enquanto as ineficiências dos pagamentos tradicionais se tornaram cada vez mais insustentáveis em uma economia digitalmente nativa globalizada.

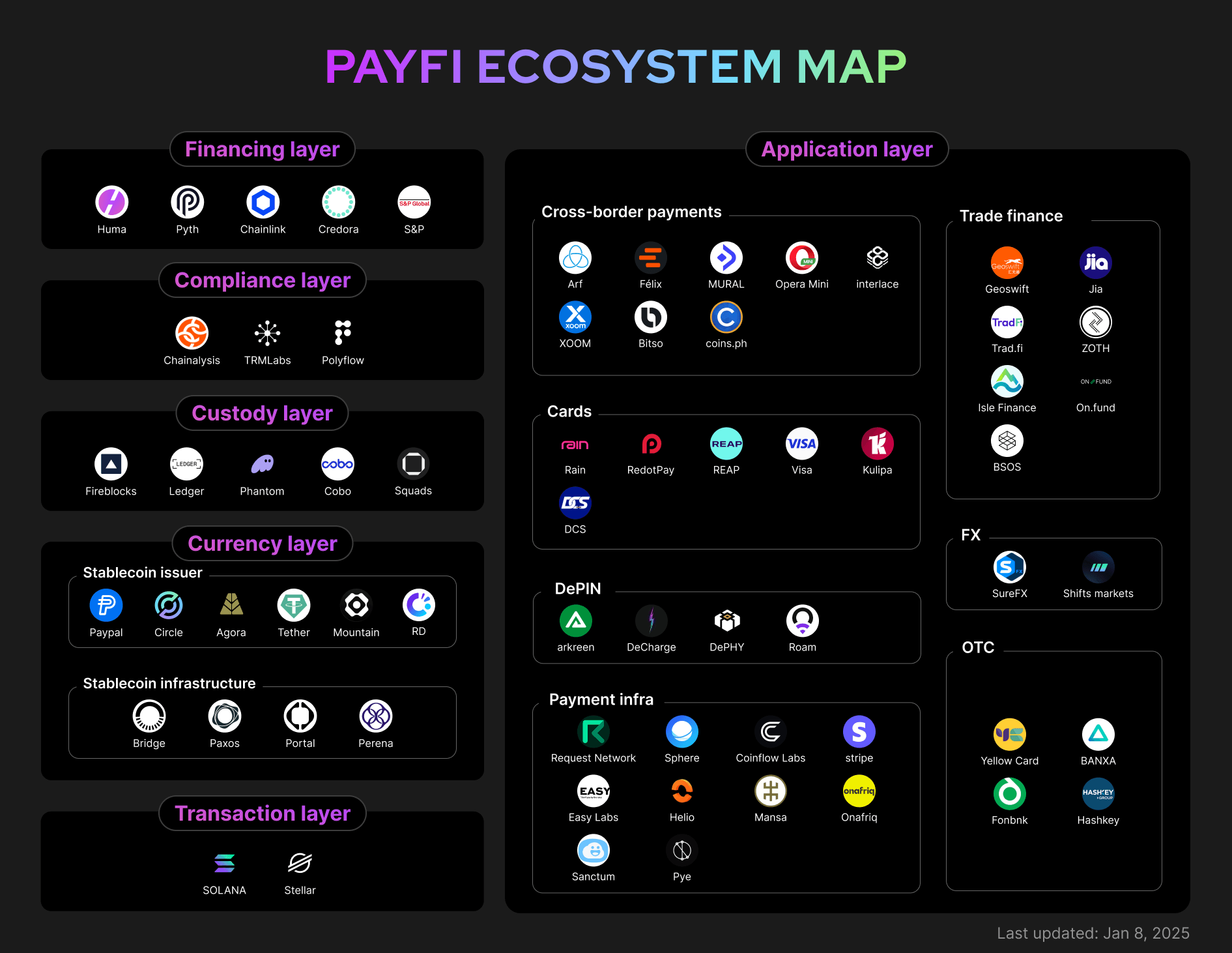

Infraestrutura: Como o PayFi Funciona

A arquitetura técnica do PayFi representa uma fusão deliberada da infraestrutura financeira tradicional com camadas de liquidação em blockchain. Entender como isso funciona exige examinar as camadas componentes, os principais atores que fornecem infraestrutura e os mecanismos que permitem a liquidação programável em tempo real.

Camadas Arquiteturais

A stack do PayFi inclui stablecoins e ativos digitais que servem como meio de troca, garantindo velocidade, segurança e interoperabilidade global, com protocolos como a Bitcoin Lightning Network, Stellar e soluções Ethereum Layer-2 permitindo transações instantâneas e de baixo custo em escala.

A arquitetura geralmente compreende quatro camadas:

Camada de Liquidação: Este é o local onde o valor realmente se move e a liquidação final ocorre. Pode ser uma blockchain de Layer-1 como Ethereum, Solana ou Stellar, ou uma solução de escalabilidade Layer-2 como Base, Arbitrum ou Polygon. A camada de liquidação deve fornecer finalização rápida (segundos a minutos), baixos custos de transação (frações de centavo a alguns dólares) e throughput suficiente (centenas a milhares de transações por segundo).

Camada de Ativos: Stablecoins servem como a ponte entre moeda fiduciária e valor on-chain.

Camada de Ponte: Os sistemas de pagamento tradicionais não falam protocolos de blockchain de forma nativa. A camada de ponte traduz entre os dois mundos. Isso inclui:

- On-ramps: Serviços que convertem fiat em stablecoins

- Off-ramps: Serviços que convertem stablecoins em fiat

- Processadores de Pagamento: Integrações com redes de cartão, ACH, sistemas de transferência

- Infraestrutura de Conformidade: Verificação KYC/AML, monitoramento de transações, triagem de sanções

Camada de Aplicação: Aqui é onde a lógica de negócios reside. Contratos inteligentes automatizam escrow, dividem pagamentos, impõem liberações condicionais, direcionam fundos para vários destinatários com base em regras pré-definidas e possibilitam produtos financeiros programáveis.

Principais Atores de Infraestrutura

Várias organizações surgiram como provedores de infraestrutura crítica habilitando o PayFi.

Circle e USDC: Circle opera como emissor de stablecoin e provedor de infraestrutura.

Fundação Solana: A Solana se posicionou como uma rede PayFi de alto desempenho.

Rede Stellar: A Stellar foi projetada desde o início para pagamentos transfronteiriços.

Redes Layer-2 Ethereum: Embora a rede principal do Ethereum possa ser cara para pagamentos, soluções Layer-2 como Base, Arbitrum e Polygon oferecem segurança do Ethereum com custos significativamente mais baixos.

Parceiros de Integração com Finanças Tradicionais: PayFi não pode escalar sem pontes para finanças tradicionais.

Mecanismos de Liquidação do PayFi

Compreender o PayFi requer examinar como o valor realmente se move através do sistema.

Processo Tradicional:

- A empresa inicia a transferência bancária (taxa de $25-50, 3-5 dias)

- Bancos correspondentes roteiam pagamento através da rede SWIFT

- Conversão de câmbio ocorre (spread normalmente de 2-4%)

- Banco receptor credita conta do fornecedor (aplicam-se taxas locais)

- Tempo total: 3-5 dias úteis. Custo total: 5-8% incluindo taxas e spread de câmbio.

Processo PayFi:

- A empresa converte USD para USDC via Circle Mint ou exchange (quase instantâneo)

- USDC transferido on-chain para a carteira do fornecedor (segundos a minutos, custo <$0.01-1)

- O fornecedor pode manter USDC ou converterClaro! Vou traduzir o conteúdo solicitado para o português, mantendo o formato e sem traduzir os links do markdown.

para pesos filipinos através de saída local

4. Tempo total: Minutos a horas. Custo total: <1-2% dependendo da saída.

A diferença é dramática. Mas velocidade e custo são apenas parte da história. A inovação mais significativa é a programabilidade.

Lógica de Pagamento Programável

Pagamentos tradicionais podem carregar números de referência ou memorandos, mas não podem executar lógica. Pagamentos PayFi conseguem. Um contrato inteligente pode:

-

Dividir pagamentos recebidos automaticamente: Quando um criador recebe $1.000 por conteúdo, o contrato inteligente divide imediatamente: 70% para o criador, 20% para a plataforma, 10% para colaboradores.

-

Escrow com condições: Quando um comprador paga por mercadorias, os fundos ficam bloqueados em escrow. O contrato inteligente libera o pagamento quando a confirmação do envio chega na cadeia ou após as condições baseadas em tempo serem atendidas.

-

Roteamento em cascata: Quando uma empresa recebe um pagamento, o contrato inteligente roteia automaticamente porções para várias obrigações: pagamentos a fornecedores, reembolsos de empréstimos, reservas do tesouro, contas de retenção de impostos.

-

Liberações bloqueadas por tempo: Investidores fornecem capital que é liberado gradualmente ao longo do tempo, com contratos inteligentes liberando parcelas automaticamente quando marcos são atingidos.

Essa programabilidade permite produtos financeiros anteriormente impossíveis ou muito caros de construir. A antecipação de recebíveis tradicionalmente requer infraestrutura extensa: avaliação de crédito, contratos legais, processos de cobrança, sistemas de reconciliação. Com PayFi, muito disso pode ser automatizado: contratos inteligentes verificam faturas na cadeia, fornecem liquidez instantânea e liquidam automaticamente quando o pagamento chega.

A infraestrutura é complexa, envolvendo várias camadas e numerosos participantes. Mas a experiência do usuário pode ser simples: clique em enviar, o valor chega em segundos, a lógica programável executa automaticamente. Essa combinação - infraestrutura sofisticada com interfaces simplificadas - é o que torna o PayFi viável em escala.

Imersão em Casos de Uso

As aplicações do PayFi no mundo real se estendem muito além da simples transferência de valor. A combinação de liquidação instantânea, lógica programável e custos reduzidos permite novos produtos financeiros e modelos de negócios. Vários casos de uso já estão passando de projetos piloto para implantação em produção.

Remessas Transfronteiriças

As remessas representam uma das aplicações mais imediatas e impactantes do PayFi. Os fluxos de remessas para o Sudeste Asiático estão projetados para atingir quase US$ 100 bilhões em 2025, crescendo mais de 8% ao ano. Para as famílias que recebem esses fundos, os custos tradicionais de remessa são esmagadores: as taxas médias são de 6,2% globalmente, e os destinatários aguardam dias para o dinheiro chegar.

PayFi oferece uma alternativa superior. Considere o corredor típico de remessas dos Estados Unidos para as Filipinas. Os serviços tradicionais como Western Union ou MoneyGram cobram 5-8% em taxas combinadas e spreads de FX. As alternativas do PayFi podem reduzir isso para 1-2%, com fundos chegando em minutos em vez de dias.

A parceria do MoneyGram com a Stellar oferece a capacidade de converter USDC em dinheiro ou dinheiro em USDC de maneira perfeita, aumentando a utilidade e liquidez dos ativos digitais e permitindo que mais consumidores participem da economia digital. Ao conectar-se à rede do MoneyGram, os usuários agora podem sacar USDC na Stellar e retirar valores em qualquer local participante do MoneyGram, criando uma ponte direta entre dólares digitais globais e economias locais.

A integração do MoneyGram foi lançada inicialmente em mercados de remessas chaves, como Canadá, Quênia, Filipinas e EUA, com funcionalidade de saque global disponível em junho de 2022. O MoneyGram opera em mais de 180 países, proporcionando um grande alcance para rampas de entrada/saída de stablecoin.

Em setembro de 2025, o MoneyGram fez parceria com a Crossmint para lançar pagamentos transfronteiriços movidos a stablecoin inicialmente na Colômbia. O peso colombiano perdeu mais de 40% de seu valor nos últimos quatro anos, tornando as economias denominadas em dólares críticas. O serviço permite que remetentes nos EUA transmitam fundos como USDC, que os destinatários mantém em uma carteira inteligente até precisarem sacar em pesos, protegendo o valor da desvalorização da moeda.

Este modelo aborda vários pontos de dor simultaneamente:

- Velocidade: Liquidação quase instantânea versus 3-5 dias

- Custo: Taxas de 1-2% versus 5-8%

- Proteção cambial: Os destinatários podem manter stablecoins lastreados em USD em vez de converter imediatamente para uma moeda local depreciada

- Acessibilidade: A rede de caixas do MoneyGram fornece acesso de última milha, mesmo para destinatários sem contas bancárias

O caso de uso de remessas demonstra o potencial de escala do PayFi: mesmo capturando 10-20% do mercado global de remessas de aproximadamente $700 bilhões representaria $70-140 bilhões em volume anual.

Financiamento de Cadeia de Suprimentos e Faturação Antecipada

As cadeias de suprimentos funcionam com crédito. Pequenos fabricantes precisam adquirir matérias-primas antes de receberem pagamento por produtos acabados. Fornecedores enviam inventário para varejistas que pagam 30, 60 ou 90 dias depois. Isso cria uma lacuna de capital de giro: as empresas realizaram trabalho e incorreram em custos, mas não podem acessar receita até o pagamento chegar.

A antecipação de faturas tradicional resolve isso fazendo com que as empresas vendam recebíveis para empresas especializadas com desconto. O fator fornece dinheiro imediato (geralmente 70-90% do valor da fatura), coletando então o valor total quando ele chega. Isso funciona, mas é caro (as taxas anuais frequentemente excedem 15-30%) e lento (aplicação, revisão de crédito, subscrição, documentação).

O PayFi transforma este modelo. Os casos de uso do PayFi incluem financiamento de contas a receber, onde as empresas podem acessar capital ao tokenizar futuros recebíveis e receber liquidez instantânea quando contratos inteligentes automaticamente liquidam obrigações na chegada do pagamento.

Projetos como Arf Financial e Huma Finance estão implantando tais sistemas. A Arf demonstra isso com mais de $1,6 bilhões em transações on-chain sem padrão, oferecendo liquidações de USDC 24/7 sem exigir contas pré-fundadas. As principais vantagens:

- Automação: Contratos inteligentes verificam faturas, avaliam a solvência com base no histórico on-chain, e fornecem liquidez instantânea

- Redução de custos: A sobrecarga é dramaticamente menor quando fluxo de trabalho é automatizado, permitindo taxas de 5-10% em vez de 15-30%

- Acessibilidade: Pequenas empresas que fatores tradicionais ignorariam podem acessar financiamento com base em histórico de transações verificado

- Velocidade: Aprovação e financiamento ocorrem em minutos em vez de dias ou semanas

Considere um exemplo prático: Um pequeno fabricante no Vietnã produz bens para um varejista dos EUA. Os termos de pagamento do varejista são Net 60. Tradicionalmente, o fabricante deve:

- Esperar 60 dias pelo pagamento (perdendo valor ao longo do tempo, incapaz de aceitar novos pedidos)

- Faturar a fatura a uma taxa anual de 20% através de um credor tradicional (caro)

- Utilizar empréstimos de capital de giro com cláusulas restritivas (restritivo)

Com PayFi, o fabricante tokeniza a fatura como um NFT ou ativo on-chain representando o recebível. Um pool de liquidez ou credor revisa o pedido de compra verificado na cadeia e o histórico de pagamentos do varejista. Se aprovado, o fabricante recebe 90% do valor da fatura em USDC imediatamente. Quando o varejista paga 60 dias depois, o contrato inteligente automaticamente liquida a obrigação, pagando ao credor principal mais juros. A taxa efetiva pode ser de 8-10% anualizada - caro em relação a empréstimos bancários, mas muito melhor que a antecipação tradicional, com disponibilidade instantânea.

O PayFi poderia agilizar o acesso ao capital para PMEs ao automatizar o financiamento de recebíveis e eliminar barreiras regulatórias complexas e avaliações de risco demoradas. A disponibilidade de fundos mais rápidos ajuda as empresas a manterem almofadas de segurança e a expandir oportunidades de crescimento sem as restrições de pagamentos atrasados.

Acesso a Salário em Tempo Real

O modelo tradicional de folha de pagamento está fundamentalmente desajustado com a forma como as pessoas trabalham e vivem. Os empregados ganham salários diariamente, mas recebem pagamento quinzenal ou mensalmente. Isso cria estresse financeiro: as contas chegam continuamente, mas a renda chega em parcelas. Trabalhadores enfrentando emergências frequentemente recorrem a empréstimos consignados caros ou avanços de cartão de crédito porque não podem acessar o dinheiro que já ganharam.

O PayFi permite o "acesso a salário ganho" - a capacidade de os trabalhadores receberem pagamento pelo trabalho assim que é concluído. Os salários em tempo real através do PayFi permitem que criadores de conteúdo financiem sua produção de vídeo recebendo fundos antecipadamente, que podem retornar automaticamente com base na receita de streaming, permitindo que os criadores entreguem conteúdo continuamente sem esperar.

A mecânica é simples: Um empregador mantém um tesouro de USDC. À medida que os empregados concluem o trabalho (verificado por sistemas de acompanhamento de tempo, conclusão de marcos ou outras métricas), contratos inteligentes automaticamente transmitem pagamento para suas carteiras. Os trabalhadores recebem valor continuamente em vez de em lotes.

Isso tem vários benefícios:

- Estabilidade financeira: Trabalhadores podem acessar salários ganhos quando necessário, reduzindo a dependência de empréstimos predatórios

- Benefícios para empregadores: Empresas podem atrair trabalhadores oferecendo melhores termos de pagamento

- Redução de sobrecarga: O processamento de folha de pagamento ocorre automaticamente via contratos inteligentes em vez de processos manuais por lotes

- Acessibilidade global: Funciona perfeitamente para trabalhadores remotos em qualquer país com acesso à internet

Essa tradução mantém o formato desejado e salienta que os links do markdown foram preservados na língua original, como solicitado.Contemplarei agora a tradução do conteúdo fornecido, em formato solicitado:

Empresas como Zebec e Sablier construíram protocolos de pagamento em fluxo contínuo em Solana e Ethereum. Estes permitem transferências de valor contínuas - literalmente a cada segundo, uma fração do pagamento flui do empregador para o empregado com base no tempo decorrido e na taxa acordada. O saldo da carteira do empregado aumenta em tempo real, e ele pode retirar a qualquer momento.

Para a economia gig, isto é transformador. Um designer freelancer conclui um projeto para um cliente em outro país. Em vez de esperar o cliente processar o pagamento, aprová-lo pela contabilidade, iniciar uma transferência internacional e aguardar a liquidação - um processo que pode levar duas semanas - o designer recebe pagamentos continuamente enquanto trabalha, com liquidação final em minutos após a conclusão.

Liquidação de Comerciante e Intercâmbio Bypass

A aceitação de cartões de crédito custa aos comerciantes 2-3,5% em taxas de intercâmbio, além de custos de processamento. Para um restaurante operando em margens de lucro de 5-10%, as taxas de cartão representam uma despesa significativa. No entanto, os cartões são essenciais - os consumidores exigem flexibilidade de pagamento.

A PayFi oferece aos comerciantes uma alternativa: aceitação de stablecoins com liquidação instantânea e taxas abaixo de 1%. Considere a comparação:

Pagamento com Cartão de Crédito:

- Cliente paga $100

- Taxas de intercâmbio e processamento: $2.50-3.50

- Comerciante recebe: $96.50-97.50

- Liquidação: 2-3 dias

- Risco de chargeback: 6-12 meses

Pagamento com Stablecoin:

- Cliente paga o equivalente a $100 em USDC

- Taxas de processamento: $0.50-1.00

- Comerciante recebe: $99.00-99.50

- Liquidação: Instantânea (finalidade em cadeia em segundos)

- Risco de chargeback: Nenhum (transações em blockchain são definitivas)

Os benefícios para o comerciante são convincentes:

- Custos mais baixos: 0,5-1% versus 2,5-3,5%

- Liquidez instantânea: Fundos disponíveis imediatamente, em vez de 2-3 dias depois

- Sem chargebacks: Elimina o risco de fraude de transações contestadas

- Melhoria do capital de giro: Liquidação instantânea significa melhor gerenciamento de fluxo de caixa

O desafio é a adoção do cliente. A maioria dos consumidores ainda não possui stablecoins nem usa carteiras cripto. Contudo, isso está mudando. Carteiras digitais representaram 49% do valor das transações de comércio eletrônico global em 2023, esperado aumentar para 54% até 2026. À medida que carteiras habilitadas para stablecoins proliferam, a aceitação por comerciantes seguirá.

Algumas implementações misturam abordagens: os clientes pagam com métodos familiares (cartões, transferências bancárias), mas a liquidação backend ocorre via stablecoins. Isso permite a aceitação de cartões na borda enquanto se usa USDC no núcleo - os consumidores pagam com métodos familiares enquanto adquirentes e emissores liquidam em USDC para velocidade e redução de custos.

Casos de Uso Emergentes

Além destas categorias estabelecidas, a PayFi possibilita aplicações novas:

Assinaturas Programáveis: Os serviços podem cobrar dinamicamente com base no uso, com contratos inteligentes calculando automaticamente custos e retirando valores apropriados. Isso permite modelos de precificação baseados em uso que anteriormente eram complexos demais para implementar.

Pagamentos Condicionais: Serviços de custódia embutidos nos fluxos de pagamentos - liberação de fundos automática quando a confirmação de envio chega, quando a verificação de marco ocorre, ou quando a aprovação multiparte é concluída.

Pagamentos Geradores de Rendimento: Os destinatários podem roteirizar automaticamente pagamentos recebidos em protocolos geradores de rendimento, obtendo retornos sobre saldos que ficariam parados.

Folha de Pagamento Transfronteiriça: Empresas com equipes remotas globais podem pagar trabalhadores em qualquer país instantaneamente, em stablecoins que podem ser convertidos para moeda local ou mantidos como poupança em dólar. Os casos de uso compartilham atributos comuns: eliminam intermediários, reduzem atritos, diminuem custos, melhoram a velocidade e permitem programação. Estas não são melhorias incrementais. Representam mudanças fundamentais em como pagamentos funcionam e o que podem realizar.

Empurrão do PayFi na Ásia: Dinâmicas Regionais e Inovação

A Ásia emergiu como uma região particularmente dinâmica para a adoção do PayFi, impulsionada por vários fatores convergentes: infraestrutura de pagamentos rapidamente digitalizada, fluxos significativos de remessas transfronteiriças, populações sem acesso a bancos, preocupações com a volatilidade da moeda, e abordagens regulatórias progressivas em mercados-chave.

A Paisagem de Pagamentos na Ásia

A evolução dos pagamentos na Ásia seguiu uma trajetória distinta dos mercados ocidentais. Enquanto Estados Unidos e Europa construíram uma infraestrutura extensa de cartões de crédito ao longo de décadas, muitos mercados asiáticos avançaram diretamente para pagamentos móveis e digitais.

A Interface de Pagamentos Unificados (UPI) da Índia processa bilhões de transações mensalmente, permitindo pagamentos imediatos de pessoa para pessoa via códigos QR e números de telefone. Na Índia, embora pagamentos em dinheiro ainda representem 60% dos gastos do consumidor, os pagamentos digitais dobraram nos últimos três anos. No entanto, o UPI enfrenta um desafio: opera apenas internamente e não cobra taxas de transação, tornando a expansão internacional e monetização difíceis.

O Sudeste Asiático apresenta uma dinâmica diferente. Os fluxos de remessas para a região estão projetados para chegar a quase $100 bilhões em 2025, com países como as Filipinas recebendo mais de $30 bilhões anualmente. Milhões de trabalhadores trabalham no exterior e enviam dinheiro de volta para as famílias. Canais tradicionais de remessa cobram significativamente por este serviço.

O ecossistema de pagamentos digitais da China, dominado por Alipay e WeChat Pay, demonstra o potencial em escala de pagamentos móveis primeiro. No entanto, estes são sistemas fechados operando sob controles de capital estritos. A funcionalidade transfronteiriça é limitada, criando oportunidades para soluções alternativas.

Corredor MoneyGram-Stellar: Um Estudo de Caso

A parceria entre MoneyGram e Stellar oferece insights sobre como a infraestrutura PayFi está sendo implementada na prática em toda a Ásia.

Anunciada em outubro de 2021, a parceria permite que carteiras digitais conectadas à rede Stellar acessem a plataforma de varejo global da MoneyGram, fornecendo uma ponte entre ativos digitais e moedas locais para consumidores. A implementação foca em corredores de remessas chave, incluindo Estados Unidos para as Filipinas, EUA para o Quênia e fluxos dentro do Sudeste Asiático.

O serviço foi lançado com disponibilidade inicial no Canadá, Quênia, Filipinas e EUA, com funcionalidade global de saque em dinheiro disponível até junho de 2022. Usuários de carteiras conectadas ao Stellar, como Vibrant e LOBSTR, agora podem converter USDC em dinheiro nas milhares de locais de varejo da MoneyGram ou converter dinheiro em USDC para envio ao exterior.

A mecânica ilustra princípios do PayFi em ação:

- Rampa de Entrada de Dinheiro para Cripto: Um remetente visita um local da MoneyGram nos EUA, fornece dinheiro e recebe USDC em sua carteira Stellar

- Transferência On-Chain: O remetente transmite USDC na Stellar para um destinatário nas Filipinas (liquidação em 3-5 segundos, custo inferior a $0.01)

- Rampa de Saída de Cripto para Dinheiro: O destinatário converte USDC em pesos filipinos em um local da MoneyGram ou através de serviços de dinheiro móvel integrados

A parceria revoluciona o processo de liquidação, com liquidação ocorrendo em tempo quase real usando o USDC da Circle, permitindo coleta acelerada de fundos, melhorando a eficiência e reduzindo risco.

No final de 2025, a carteira Hana integrou com as Rampas da MoneyGram em todo o Sudeste Asiático, expandindo ainda mais o acesso. A integração fornece retiradas instantâneas de stablecoins para dinheiro, tornando as stablecoins utilizáveis na vida diária de freelancers, famílias e pequenas empresas.

O impacto se estende além das transações individuais. Ao fornecer trilhos de remessa instantâneos e de baixo custo, a infraestrutura aborda a inclusão financeira. Muitos destinatários não possuem contas bancárias, mas podem acessar locais da MoneyGram. Agora, podem receber dólares digitais, mantê-los como reserva de valor (protegendo contra a depreciação da moeda local), e sacar apenas quando necessário.

Ambiente Regulatório e Inovação

A Ásia apresenta um panorama regulatório variado. Algumas jurisdições abraçaram a inovação, enquanto outras mantêm abordagens restritivas.

Singapura posicionou-se como um hub de ativos digitais. A Autoridade Monetária de Singapura (MAS) fornece estruturas claras de licenciamento para serviços de pagamento, emissores de stablecoins, e exchanges de ativos digitais. Firmas cripto importantes como Coinbase, Gemini, e Crypto.com estabeleceram entidades regulamentadas em Singapura.

Hong Kong aprovou sua Lei de Stablecoins em maio de 2025, exigindo que todos os emissores de stablecoins lastreados em dólar de Hong Kong obtenham licenças da Autoridade Monetária de Hong Kong. Stablecoins devem ser respaldadas por ativos de reserva de qualidade e liquidez elevadas, com o valor de mercado das reservas igual ao valor nominal das stablecoins em circulação. Isso fornece clareza regulatória enquanto permite inovação.

Japão manteve uma postura cautelosa mas progressiva. O país reconhece a criptomoeda como propriedade e regula exchanges rigorosamente. Regulamentações sobre stablecoins foram implementadas em 2023, permitindo que entidades licenciadas emitam moedas digitais lastreadas no iene. A exchange Asia's Liquid no Japão e Singapura foi a primeira grande exchanger a habilitar retiradas em USDC na Stellar, demonstrando adoção institucional.

Índia apresenta complexidade. Enquanto o UPI impulsionou a digitalização de pagamentos domésticos, as regulamentações sobre criptomoedas permanecem incertas. O governo propôs impostos sobre cripto e regulamentação...Conteúdo: frameworks but has not banned usage. This creates opportunity - India's large diaspora sends substantial remittances home, creating demand for low-cost alternatives.

As Filipinas são particularmente receptivas. O Bangko Sentral ng Pilipinas licenciou várias exchanges de criptomoedas e plataformas de remessas. Dada a dependência do país das remessas de trabalhadores no exterior (excedendo 30 bilhões de dólares anualmente), há uma forte motivação para facilitar canais de baixo custo.

Inovações e Adaptações Locais

As implementações asiáticas do PayFi muitas vezes refletem condições e necessidades locais:

Design Mobile-First: Dada a alta penetração de smartphones e o uso limitado de desktops, as soluções PayFi asiáticas priorizam interfaces móveis. Carteiras como a Hana, projetadas especificamente para usuários do Sudeste Asiático, enfatizam a simplicidade e o suporte a moedas locais.

Integração Cash-Bridge: Reconhecendo que o dinheiro permanece dominante em muitos mercados, implementações bem-sucedidas se integram com redes de dinheiro. A parceria com a MoneyGram exemplifica isso - habilitar entrada e saída de dinheiro mantém a acessibilidade para populações sem contas bancárias.

Estabilidade de Moeda Local: Muitas moedas asiáticas experimentam volatilidade em relação ao dólar. Isso cria uma demanda natural por stablecoins denominados em dólar como veículos de poupança. Na Colômbia, onde o peso perdeu mais de 40% de seu valor em quatro anos, dinâmicas semelhantes existem - esse padrão aparece em vários mercados emergentes globalmente, incluindo muitos na Ásia.

Adoção de Comerciantes: Comerciantes asiáticos, especialmente em áreas dependentes de turismo, estão aceitando cada vez mais stablecoins. Isso reflete tanto a demanda dos clientes (turistas evitando taxas de conversão de moeda) quanto os benefícios para os comerciantes (custos menores, liquidação instantânea).

Corredores Transfronteiriços

O crescimento do PayFi na Ásia concentra-se em corredores específicos onde a necessidade e a infraestrutura se alinham:

Oriente Médio para o Sul da Ásia: Os fluxos de trabalho do Paquistão, Índia, Bangladesh e das Filipinas para os estados do Golfo criam volumes massivos de remessas. Liquidações B2B transfronteiriças usando Tether aumentaram no Oriente Médio e no Sudeste Asiático, com mais de $30 bilhões liquidados no primeiro trimestre de 2025. Soluções PayFi direcionadas a esses corredores podem capturar uma participação significativa de mercado de serviços tradicionais.

Fluxos Intra-ASEAN: O comércio e a mobilidade laboral dentro da Associação das Nações do Sudeste Asiático (Brunei, Camboja, Indonésia, Laos, Malásia, Mianmar, Filipinas, Cingapura, Tailândia, Vietnã) geram fluxos de pagamento substanciais. O PayFi pode possibilitar liquidações quase instantâneas para o comércio transfronteiriço que atualmente requer dias e taxas bancárias significativas.

Saída da China: Enquanto os trilhos de pagamento domésticos chineses são avançados, mover valor para fora da China enfrenta controles de capital e restrições regulatórias. Os stablecoins fornecem um canal alternativo, embora o risco regulatório permaneça significativo.

O Caminho a Seguir

A trajetória do PayFi na Ásia sugere vários desenvolvimentos:

Aumento da Conectividade do Corredor: À medida que mais países estabelecem estruturas regulatórias claras, corredores adicionais se abrirão. Cada nova jurisdição que licencia operações de stablecoins permite conexões à rede global.

Integração com Sistemas de Pagamento Regionais: Futuros desenvolvimentos podem conectar trilhos PayFi com sistemas como UPI, PIX (Brasil) e SEPA (Europa), permitindo um fluxo de valor contínuo entre sistemas de pagamento instantâneos, independentemente da infraestrutura subjacente.

Interação com Moeda Digital do Banco Central: À medida que os bancos centrais asiáticos pilotam CBDCs (yuan digital da China, Projeto Orchid de Cingapura), questões surgem sobre como stablecoins e CBDCs interagirão. Resultado provável: coexistência, com stablecoins servindo fluxos internacionais e CBDCs servindo uso doméstico.

Convergência de Dinheiro Móvel: Serviços de dinheiro móvel como GCash (Filipinas) e M-Pesa (Quênia, expandindo regionalmente) podem integrar funcionalidades de stablecoin, combinando suas extensas redes de distribuição com liquidações em blockchain.

A combinação da Ásia de necessidade (remessas caras, volatilidade da moeda, lacunas de inclusão financeira), receptividade (populações mobile-first confortáveis com pagamentos digitais) e regulamentação progressiva (em mercados-chave) posiciona a região como um centro de crescimento do PayFi. As inovações emergentes aqui podem, eventualmente, influenciar implementações de mercado ocidentais.

Adoção Institucional e Implicações Econômicas

A progressão do PayFi de entusiastas de criptomoedas para as finanças tradicionais marca um ponto de inflexão crítico. Quando grandes instituições financeiras, processadores de pagamento e gestores de ativos investem capital e constroem infraestrutura em torno de pagamentos baseados em stablecoins, isso sinaliza uma mudança de experimentação para implantação de produção. Este abraço institucional traz profundas implicações econômicas.

A Mudança Institucional

As instituições financeiras tradicionais estão reconhecendo que pagamentos programáveis representam não apenas uma atualização tecnológica, mas uma mudança estrutural na forma como o dinheiro se move através da economia global.

Envolvimento dos Gestores de Ativos: Circle recebeu $400 milhões em financiamento com participação da BlackRock, Fidelity, Fin Capital e Marshall Wace LLP. Isso não foi um investimento passivo - a BlackRock entrou em uma parceria estratégica mais ampla com o Circle para explorar aplicações de mercado de capitais para o USDC e serve como gestor de ativos primário das reservas em dinheiro do USDC, enquanto o BNY Mellon atua como custodiante primário dos ativos que respaldam os stablecoins do USDC.

A Fidelity está se preparando para lançar seu próprio stablecoin, tentativamente chamado de "Fidelity Token", visando fornecer um meio de troca estável e seguro alavancando a reputação da Fidelity nas finanças tradicionais.

Entrada no Setor Bancário: Apesar da incerteza regulatória, os bancos estão explorando ofertas de stablecoins. Várias grandes empresas financeiras estão buscando cartas bancárias para manter depósitos de clientes, gerenciar reservas de stablecoins e oferecer serviços bancários sob supervisão regulatória. A Stripe está buscando uma carta bancária especial para reduzir custos e ampliar modelos de negócios, motivada pelo processamento direto de transações.

Integração com Redes de Pagamento: A Visa expandiu pilotos para liquidar com USDC na Solana com adquirentes como Worldpay e Nuvei, demonstrando que as redes de cartões veem valor na liquidação em blockchain, mesmo enquanto mantêm trilhos existentes voltados para o cliente.

Gestão de Tesouraria: Empresas estão começando a usar stablecoins para operações de tesouraria. Os benefícios incluem:

- Liquidez 24/7: Ao contrário das contas bancárias (limitadas por horários de funcionamento), as holdings de stablecoin podem ser utilizadas instantaneamente a qualquer momento

- Tesouraria Programável: Contratos inteligentes podem automatizar a varredura, reequilíbrio e alocação entre várias contas e propósitos

- Geração de Rendimento: A aquisição da Hashnote pelo Circle possibilita oportunidades de geração de rendimento para os detentores do USDC através de fundos de mercado monetário tokenizados

- Gestão Simplificada de Múltiplas Entidades: Empresas com subsidiárias em vários países podem gerenciar a tesouraria global usando stablecoins, em vez de manter inúmeras contas bancárias em várias jurisdições

Impactos Econômicos: O Desaparecimento do Float

Os pagamentos tradicionais geram receita de múltiplas fontes: taxas de intercâmbio, encargos de processamento, spreads de câmbio e float. Destes, o float é talvez o mais fundamental, mas menos visível para os usuários finais.

O float ocorre sempre que o dinheiro está em trânsito, mas ainda não liquidado. Quando você passa um cartão de crédito, o comerciante não recebe os fundos imediatamente. O processador de pagamentos mantém o dinheiro por 2-3 dias antes da liquidação. Durante esse tempo, o processador ganha juros sobre o saldo agregado - milhões ou bilhões de dólares sentados através de milhares de transações.

Da mesma forma, quando empresas mantêm contas operacionais em bancos, elas geralmente recebem juros mínimos ou nenhum, enquanto o banco implanta esses depósitos de forma lucrativa. Quando as empresas mantêm contas nostro pré-financiadas para pagamentos internacionais, esse capital fica ocioso, não ganhando nada enquanto espera para facilitar futuras transações.

O PayFi elimina grande parte desse float:

- Liquidação Instantânea: Comerciantes recebem fundos em segundos, não dias. Nenhum float existe durante a liquidação porque a liquidação é imediata.

- Nenhum Pré-financiamento Necessário: A Arf Financial demonstra isso com liquidações USDC 24/7 sem exigir contas pré-financiadas, eliminando o capital preso em antecipação a futuras transações.

- Transparência: Todos os saldos são visíveis em cadeia em tempo real. As empresas sabem exatamente o que têm disponível a qualquer momento.

Isso representa uma mudança massiva na eficiência do capital de giro. Um varejista processando $10 milhões mensais em vendas por cartão de crédito anteriormente tinha $600,000-900,000 perpetuamente em trânsito (2-3 dias de volume de vendas). Com liquidação instantânea, esse capital torna-se imediatamente disponível para compras de inventário, serviço de dívida ou investimento.

Some isso na valor de transação anual de $1,8 quadrilhão da indústria de pagamentos global. Mesmo uma pequena porcentagem mudando para liquidação instantânea representa trilhões de dólares em capital de giro que se torna mais produtivo.

Novos Modelos Econômicos

À medida que as fontes de receita tradicionais (float, liquidação lenta) diminuem, o PayFi cria oportunidades para novos modelos de monetização:Provisão de Liquidez: Pools de liquidez no estilo DeFi podem proporcionar liquidação instantânea para comerciantes, ganhando taxas por fornecer capital que permite liquidação no mesmo dia. Isso é semelhante aos adiantamentos de dinheiro para comerciantes tradicionais, mas automatizado e com precificação transparente.

Taxas de Contrato Inteligente: Desenvolvedores que criam lógica de automação de pagamentos podem cobrar pelo uso de seus contratos. Um protocolo de financiamento de cadeia de suprimentos pode cobrar 0,5% por oferecer fomento de fatura instantâneo, muito menos do que os fatores tradicionais, mas sustentável em escala com baixo custo indireto.

Serviços de Tesouraria: Instituições financeiras podem oferecer serviços de otimização de rendimento: roteamento automático de saldos de stablecoins ociosos nos protocolos de maior rendimento, reequilibrando com base em parâmetros de risco, e fornecendo gestão de caixa sofisticada que antes estava disponível apenas para grandes corporações.

Serviços de Dados: Dados de pagamento blockchain são transparentes (embora frequentemente pseudônimos). Serviços de análise podem fornecer inteligência de negócios: previsão de fluxo de caixa, avaliação de crédito com base no histórico de pagamentos on-chain e detecção de fraude usando análise de padrões.

Finanças Integradas: Empresas podem integrar funcionalidade de pagamento diretamente em suas aplicações usando a infraestrutura do PayFi. Uma plataforma SaaS pode oferecer pagamentos instantâneos aos usuários, um mercado pode fornecer garantia e liquidação automáticas, e uma plataforma de conteúdo pode dividir receitas em tempo real - tudo usando serviços embutidos do PayFi com modelos de compartilhamento de receita.

Competição e Disrupção

A adoção institucional não é uniforme. Cria vencedores, perdedores e novas dinâmicas competitivas.

Processadores de Pagamentos: Empresas como Stripe e Adyen que abraçam a liquidação em stablecoin podem ganhar vantagens em estrutura de custo e capacidade. Aqueles que se apegam exclusivamente aos trilhos tradicionais correm o risco de serem interrompidos.

Bancos: O banco correspondente tradicional para pagamentos internacionais enfrenta pressão existencial. Se os custos de remessa caírem de 6,2% para 1-2%, os bancos que extraem essa margem enfrentam colapso de receita. Bancos que se orientam para oferecer serviços de stablecoin (custódia, on/off-ramps, conformidade) podem capturar novas receitas. Aqueles que resistem podem perder relevância.

Redes de Cartões: Visa e Mastercard enfrentam um dilema. Seu modelo de negócios baseado em intercâmbio depende de taxas de 2-3%. Se os pagamentos em stablecoin oferecerem custos de 0,5-1%, os comerciantes migrarão. A resposta das redes - pilotar a liquidação com stablecoins enquanto mantém experiências de usuário baseadas em cartões - tenta preservar a distribuição enquanto se adapta à nova infraestrutura.

Novos Entrantes: Empresas como Circle, com infraestrutura de stablecoin e expertise em conformidade, se posicionam como intermediários críticos no novo sistema. Se o USDC se tornar uma infraestrutura de pagamento global, Circle captura valor significativo, apesar de não cobrar diretamente dos usuários por transferências básicas.

Escala e Projeções

O potencial de escala é substancial. O Relatório Global de Pagamentos da McKinsey de 2025 indica que a indústria de pagamentos gera US$ 2,5 trilhões em receita a partir de US$ 2,0 quatrilhões em fluxos de valor. Se mesmo 10-20% desse fluxo mudar para trilhos do PayFi na próxima década, representaria US$ 200-400 trilhões em valor de transação anual.

Até 2030, o valor on-chain está projetado para crescer para US$ 10-25 trilhões, impulsionado por inovações em liquidação em tempo real e ativos tokenizados. O market cap de stablecoins atingiu US$ 251,7 bilhões em meados de 2025, subindo de praticamente nada cinco anos antes. A trajetória de crescimento sugere expansão contínua e rápida.

A adoção institucional valida a tecnologia, fornece liquidez, garante conformidade regulatória e impulsiona a acessibilidade mainstream. À medida que mais instituições financeiras implementam infraestrutura do PayFi, os efeitos de rede se fortalecem: mais comerciantes aceitam stablecoins, mais consumidores as mantêm, mais desenvolvedores constroem aplicações, mais capital flui para o ecossistema. Este ciclo auto-reforçador é característico de mudanças de plataforma - e sugere que a fase institucional do PayFi está apenas começando.

Paisagem Regulamentar e de Conformidade

O PayFi opera na interseção da regulação de pagamentos, direito bancário, supervisão de valores mobiliários e estruturas emergentes de ativos digitais. O ambiente regulatório evoluiu rapidamente de 2023 a 2025, com os Estados Unidos promulgando legislação abrangente sobre stablecoins que pode servir como modelo para estruturas globais. Compreender essas regulamentações é essencial para quem constrói ou usa a infraestrutura do PayFi.

A Lei GENIUS: Estrutura de Stablecoins dos EUA

Em 18 de julho de 2025, o Presidente Trump sancionou a Lei Guiding and Establishing National Innovation for US Stablecoins (Lei GENIUS), legislação que estabelece um quadro regulatório para stablecoins de pagamento. Isso representa a primeira legislação federal abrangente abordando especificamente ativos digitais na história dos EUA.

Quadro Definicional: A Lei GENIUS define stablecoin de pagamento como um ativo digital emitido para pagamento ou liquidação e resgatável por um montante fixo predeterminado. Criticamente, a definição exclui moedas nacionais, depósitos bancários e títulos, criando uma categoria regulatória distinta.

Requisitos de Reserva: Os emissores devem manter pelo menos um dólar de reservas permitidas para cada dólar de stablecoins emitidos, com reservas permitidas limitadas a moedas e cédulas, depósitos mantidos em bancos e cooperativas de crédito segurados, títulos do Tesouro de curto prazo, acordos de recompra respaldados por títulos do Tesouro, fundos do mercado monetário governamentais, reservas de bancos centrais e qualquer outro ativo emitido pelo governo aprovado por reguladores.

Este mandato garante que os stablecoins sejam totalmente respaldados por ativos de alta liquidez e baixo risco. A regulamentação previne cenários como os stablecoins algorítmicos que tentam manter paridades através de arbitragem em vez de reservas - uma resposta ao colapso do TerraUSD que eliminou US$ 40 bilhões em valor em 2022.

Licenciamento de Emissor: Stablecoins podem ser emitidos por bancos e cooperativas de crédito através de subsidiárias, ou por empresas não bancárias restritas a empresas financeiras, a menos que o Secretário do Tesouro e os presidentes do Federal Reserve e FDIC decidam por unanimidade que eles não representam riscos para o sistema bancário ou financeiro.

Isso cria uma estrutura de dois níveis: bancos podem emitir através de subsidiárias com aprovação de seus reguladores existentes, enquanto empresas não bancárias devem obter licenças federais do Office of the Comptroller of the Currency (OCC) ou se qualificar sob um regime estadual.

Opção Regulamentar Estadual: O projeto cria uma opção regulamentar estadual para emissores não bancários com menos de US$ 10 bilhões em stablecoins em circulação, desde que o regime regulatório estadual seja "substancialmente semelhante" ao seu equivalente federal, conforme determinado pelo Stablecoin Certification Review Committee.

Esta estrutura federal-estadual tenta equilibrar a inovação (permitindo que estados charteem emissores menores) com segurança (exigindo supervisão federal uma vez que os emissores atinjam escala sistêmica).

Transparência e Relatórios: Os emissores devem estabelecer e divulgar procedimentos de resgate de stablecoins e emitir relatórios periódicos de stablecoins em circulação e composição de reservas, que seriam certificados por executivos e "examinados" por firmas de contabilidade pública registradas, com emissores com mais de US$ 50 bilhões em stablecoins em circulação obrigados a apresentar demonstrações financeiras anuais auditadas.

A Circle já fornece atestações de reservas mensais por uma das quatro grandes firmas de contabilidade, demonstrando que tal transparência é operacionalmente viável. A Lei GENIUS codifica isso como um requisito.

Conformidade de AML e Sanções: O projeto requer que a FinCEN facilite "métodos inovadores para detectar atividades ilícitas envolvendo ativos digitais" e requer que os emissores certifiquem que implementaram programas de conformidade de AML e sanções. Todos os emissores de stablecoins devem possuir a capacidade técnica para apreender, congelar ou queimar stablecoins de pagamento quando legalmente exigido e devem cumprir ordens legais para fazê-lo.

Isso aborda preocupações de aplicação da lei de que stablecoins poderiam permitir evasão de sanções ou lavagem de dinheiro. A exigência de que os emissores mantenham a capacidade técnica para congelar ou apreender stablecoins equilibra inovação com segurança.

Exclusão de Lei de Valores Mobiliários: Um stablecoin de pagamento emitido por um emissor de stablecoin de pagamento permitido não é um "título" sob as leis de valores mobiliários federais dos EUA ou uma "commodity" sob a Commodity Exchange Act, e, portanto, não está sujeito à supervisão da SEC ou CFTC.

Isso proporciona clareza crucial. Anteriormente, se os stablecoins eram valores mobiliários permanecia incerto, criando risco regulatório. A Lei GENIUS definitivamente coloca os stablecoins de pagamento em conformidade fora da regulação de valores mobiliários, embora preserve a supervisão da SEC e CFTC para outros ativos digitais.

Cronograma de Implementação: A lei prevê aproximadamente 18 meses a partir da promulgação para emissores existentes entrarem em conformidade. No entanto, para custodians ou outras entidades que vendem ou transacionam em stablecoins de pagamento, a Lei dá um período de carência mais longo - o mais tardar três anos após a promulgação, qualquer pessoa que transacione ou forneça custódia de stablecoins de pagamento deve restringir suas atividades a apenas stablecoins de pagamento que foram emitidos por um emissor aprovado sob a Lei.

Paisagem Regulamentar Global

Enquanto a Lei GENIUS fornece uma estrutura dos EUA, o PayFi opera globalmente. Outras jurisdições adotaram abordagens variadas:

União Europeia - MiCA: O quadro Markets in Crypto-Assets (MiCA) da UE aborda a regulamentação de stablecoins através de tokens de dinheiro eletrônico (EMT) e tokens referenciados em ativos (ART). EMTs referem-se a ativos digitais...tokens backed by a single fiat currency, while ARTs are backed by a basket of assets. Under MiCA, only e-money institutions or credit institutions can issue EMTs, while ART issuers must be EU-based and authorized by regulators.

Hong Kong: Ordinance de Stablecoin de Hong Kong, aprovado em maio de 2025, requer que todos os emissores de stablecoins lastreados pelo dólar de Hong Kong obtenham uma licença da Autoridade Monetária de Hong Kong, com todas os stablecoins lastreados por ativos de reserva de alta qualidade e líquidos e o valor de mercado da reserva igual ao valor à vista dos stablecoins em circulação.

Singapore**: A Autoridade Monetária de Singapura (MAS) estabeleceu estruturas de licenciamento através de seu Payment Services Act. Principais emissores de stablecoin, incluindo Circle e Paxos, obtiveram licenças. Singapura equilibra suporte à inovação com proteção ao consumidor, exigindo que os detentores de licença mantenham adequação de capital, gerenciamento de risco tecnológico e controles AML/CFT.

United Kingdom: O Reino Unido está desenvolvendo regulação de stablecoin através de seu Financial Services and Markets Act, tratando certas stablecoins como instrumentos de pagamento regulamentados. A abordagem concentra-se em stablecoins sistêmicos que podem impactar a estabilidade financeira, com regulação proporcional baseada em escala e uso.

Desafios de Conformidade

Apesar de a clareza regulatória estar melhorando, desafios significativos de conformidade permanecem para os participantes do PayFi:

Complexidade Transfronteiriça: Pagamentos são inerentemente transfronteiriços, mas regulamentos são jurisdicionais. Um emissor de stablecoin deve cumprir regulamentos em todos os países onde seu stablecoin é usado. Isso cria complexidade de conformidade: exigências de KYC diferem entre as jurisdições, obrigações de relatório variam, e listas de sanções não são uniformes.

O GENIUS Act tenta abordar isso através de disposições para emissores estrangeiros de stablecoin. O Act permite que emissores estrangeiros de stablecoin de pagamento ofereçam ou vendam nos Estados Unidos sob certas circunstâncias, com o Tesouro autorizado a determinar se um regime estrangeiro de regulação e supervisão de stablecoins de pagamento é comparável aos requisitos estabelecidos sob o GENIUS Act.

Este quadro de "comparabilidade" pode permitir reconhecimento mútuo: se o regime MiCA da UE for considerado comparável, emissores de stablecoin licenciados pelo MiCA poderiam operar nos EUA sem licença separada. No entanto, as determinações de comparabilidade envolvem negociações políticas complexas.

Monitoramento de Transações: A conformidade com o AML exige monitorar transações para atividade suspeita. Com a transparência do blockchain, isso é teoricamente mais fácil do que no banco tradicional - cada transação é publicamente visível. No entanto, identificar os proprietários beneficiários por trás dos endereços das carteiras continua desafiador.

Soluções estão emergindo: empresas de análise de blockchain como Chainalysis, Elliptic, e TRM Labs fornecem ferramentas de monitoramento de transações que identificam carteiras de alto risco, rastreiam fundos e sinalizam padrões suspeitos.

Conformidade com Sanções: O GENIUS Act explicitamente sujeita os emissores de stablecoin ao Bank Secrecy Act, obrigando-os a estabelecer programas eficazes de conformidade com anti-lavagem de dinheiro e sanções, incluindo avaliações de risco, verificação de listas de sanções e identificação de clientes.

A conformidade com sanções é particularmente complexa para stablecoins porque podem se mover globalmente sem intermediários. O banco correspondente tradicional permite o rastreamento de sanções em múltiplos pontos. Com stablecoins, a aplicação depende de emissores e rampas de entrada/saída implementando controles.

A Circle demonstrou essa capacidade em 2022 ao congelar USDC associado a endereços sancionados pelo Tesouro dos EUA. Esta capacidade - embutida no contrato inteligente - garante que os emissores possam cumprir ordens legais. No entanto, cria tensão com os ideais de resistência à censura do blockchain.

Considerações de Privacidade: Monitoramento de transações e conformidade com sanções requerem a identificação dos usuários. Isso entra em conflito com a cultura de privacidade das criptomoedas. O compromisso emergente é a divulgação seletiva: usuários fornecem identidade para rampas de entrada/saída e emissores regulados, mas podem transacionar de forma pseudônima na cadeia, com emissores mantendo a capacidade de congelar carteiras quando exigido por lei.

Riscos Regulatórios

Apesar do progresso, permanece a incerteza regulatória em várias áreas:

Stablecoins Algorítmicos: O GENIUS Act foca em stablecoins de pagamento lastreados em moedas fiduciárias. Stablecoins com colateral endógeno - ativos digitais vinculados ao valor de outro ativo digital em vez de fiduciário - não são explicitamente proibidos, mas o Secretário do Tesouro deve conduzir um estudo sobre stablecoins não pagáveis dentro de um ano.

Isso deixa em aberto questões sobre stablecoins algorítmicos como o DAI (lastreado por colateral em criptomoeda) e outras stablecoins não pagáveis. A proposta STABLE Act da Câmara sugeriu uma moratória de dois anos sobre tais stablecoins. A futura regulamentação pode restringi-los ou bani-los.

Integração com DeFi: Muitos casos de uso do PayFi integram-se com protocolos DeFi: pools de liquidez, mercados de empréstimos, agregadores de rendimento. Como as obrigações de AML se estendem a essas interações? Um emissor de stablecoin pode permitir que seus tokens sejam usados em protocolos DeFi que não possuem KYC? Estas questões permanecem sem resposta.

Tributação: A tributação de criptomoedas é notoriamente complexa. Converter USD para USDC cria um evento tributável? E quanto a transferências na cadeia? A resposta varia por jurisdição. Nos EUA, os stablecoins geralmente são tratados como propriedade, significando que cada conversão poderia tecnicamente disparar a declaração de ganhos de capital mesmo que os ganhos sejam insignificantes (devido ao lastreamento de 1:1).

Coordenação Global: Sem coordenação internacional, a arbitragem regulatória se torna possível. Se os EUA impõem requisitos rigorosos, mas jurisdições offshore não, os emissores podem se registrar em outro lugar.

The Path Forward

Regulatory clarity has improved dramatically with the GENIUS Act and similar frameworks globally. This clarity enables institutional adoption: banks and asset managers can build PayFi infrastructure knowing the regulatory parameters.

No entanto, a regulação continuará evoluindo à medida que casos de uso emergem e riscos se materializam. Áreas-chave a serem monitoradas incluem:

- Interação com CBDC: Como as regulações tratarão as interações entre stablecoins e moedas digitais de banco central?

- Estruturas Transfronteiriças: As principais economias alcançarão o reconhecimento mútuo dos regimes regulatórios?

- Regras de Integração com DeFi: Como os reguladores abordarão stablecoins usadas em protocolos descentralizados?

- Tecnologias de Privacidade: Como as regulações tratarão tecnologias de preservação de privacidade como provas de conhecimento zero se aplicadas a stablecoins?

- Requisitos de Seguro: Os emissores de stablecoin deveriam ser obrigados a ter seguro protegendo os detentores se as reservas forem comprometidas?

O cenário regulatório está estabilizando, mas não estático. Participantes do PayFi devem manter programas ativos de conformidade, monitorar desenvolvimentos regulatórios globalmente e engajar-se construtivamente com formuladores de políticas para moldar estruturas que protejam os consumidores enquanto permitem inovação.

Riscos e Desafios

A promessa do PayFi é significativa, mas os riscos também. Vulnerabilidades técnicas, instabilidades econômicas, incertezas regulatórias e barreiras à adoção ameaçam desacelerar ou descarrilar a convergência entre pagamentos e DeFi. Uma avaliação equilibrada exige examinar honestamente esses desafios.

Riscos Técnicos

Escalabilidade e Congestionamento: Redes blockchain têm capacidade finita. Quando a demanda dispara, as taxas de transação aumentam e os tempos de confirmação diminuem. Ethereum experimentou isso durante o boom dos NFTs em 2021, com taxas de transação atingindo $50-200 para transferências simples. Tais taxas tornam pagamentos pequenos economicamente inviáveis.

Soluções de segunda camada e cadeias de alto desempenho abordam isso, mas os riscos permanecem. Se um processador de pagamento se baseia em uma blockchain específica e essa rede experimenta congestionamento ou interrupções, o fluxo de pagamentos é interrompido.

Vulnerabilidades de Contratos Inteligentes: Bugs no código de contratos inteligentes podem ser catastróficos. Uma vez implantados, muitos contratos inteligentes são imutáveis - bugs não podem ser facilmente corrigidos. A história do DeFi inclui diversas explorações: ataques de reentrância, explorações de empréstimos instantâneos, sequestros de governança. Se a infraestrutura do PayFi contiver vulnerabilidades, atacantes poderiam roubar fundos ou interromper operações.Conteúdo: auditorias, programas de bug bounty, lançamentos graduais com depósitos iniciais limitados. No entanto, mesmo contratos bem auditados podem conter vulnerabilidades sutis que só se tornam aparentes em produção.

Riscos de Ponte Cross-Chain: Muitos casos de uso do PayFi envolvem mover stablecoins entre blockchains - Ethereum para Polygon, Solana para Base, etc. As explorações de pontes têm sido algumas das mais custosas na história das criptomoedas, com bilhões roubados. O Protocolo de Transferência Cross-Chain da Circle (CCTP) fornece uma solução nativa, mas nem todas as transferências o utilizam, e a segurança das pontes continua sendo uma preocupação constante.

Gestão de Chaves: A segurança do blockchain depende do controle de chave privada. Se um usuário perder sua chave privada, os fundos são irrecuperáveis. Se a carteira quente de uma empresa for comprometida, os fundos podem ser roubados instantaneamente sem recurso. O banco tradicional fornece mecanismos de recuperação e reversão de fraudes. O blockchain não.

As soluções incluem carteiras multisignature (exigindo várias chaves para autorizar transações), módulos de segurança de hardware e abstração de conta (carteiras de contrato inteligente com recuperação social). No entanto, isso adiciona complexidade e ainda não é convencional.

Riscos Econômicos

Risco de Fixação de Stablecoin: Stablecoins mantêm valor através de garantias de resgate e reserva. Mas as fixações podem quebrar. USDC brevemente perdeu sua fixação em março de 2023 quando a Circle detinha reservas no Silicon Valley Bank, que falhou. USDC foi negociado por até $0,87 antes de se recuperar quando a Circle confirmou que as reservas estavam seguras.

Se uma grande stablecoin perder sua fixação durante uma crise, sistemas PayFi construídos sobre ela poderiam experimentar uma grande disrupção. Um comerciante esperando $10.000 em liquidação pode receber o equivalente a $8.000 se a stablecoin desfixar. Tal volatilidade mina os casos de uso de pagamentos.

Transparência e Auditorias de Reservas: A Circle publica relatórios de attestation mensais para reservas de USDC, fornecendo transparência sobre o suporte](https://coinlaw.io/usd-coin-statistics/). No entanto, attestation não é a mesma coisa que uma auditoria completa. A Tether tem enfrentado repetidas perguntas sobre a composição das reservas, embora tenha aumentado a transparência ao longo do tempo.

O GENIUS Act exige relatórios detalhados e auditorias para grandes emissores, o que deve melhorar a transparência. No entanto, se um emissor deturpar reservas (como alguns stablecoins algorítmicos fizeram), danos significativos poderiam ocorrer antes da detecção.

Crises de Liquidez: Mesmo stablecoins bem suportadas podem enfrentar desajustes de liquidez. Se as reservas estiverem em títulos do Tesouro (que demoram dias para serem vendidos) e a demanda de resgate aumentar (exigindo dinheiro imediato), os emissores podem lutar para cumprir obrigações. Esta é a dinâmica clássica de crise bancária: os ativos são sãos a longo prazo, mas ilíquidos a curto prazo.

A Circle e a Tether demonstraram capacidade para lidar com grandes resgates, incluindo bilhões de dólares em poucos dias. No entanto, um pânico verdadeiro - todos tentando resgatar simultaneamente - ainda não foi testado na escala atual.

Concorrência de Rendimento: Bancos tradicionais pagam juros mínimos sobre depósitos, permitindo que eles lucrem com o spread entre o que pagam aos depositantes e o que ganham ao aplicar esses fundos. O GENIUS Act proíbe explicitamente os emissores de stablecoin de pagar juros ou rendimento aos detentores.

Isso cria dinâmicas competitivas. Se um usuário pode manter USDC e ganhar 0% ou depositar dólares em um fundo de mercado monetário ganhando 4-5%, por que escolher USDC? Os emissores não podem competir em rendimento. Eles devem competir em utilidade (liquidação instantânea, programabilidade, acessibilidade global). Se isso é suficiente para impulsionar a adoção massiva ainda precisa ser visto.

Riscos Regulatórios e Políticos

Reversão Regulatória: O GENIUS Act passou com apoio bipartidário e endosso presidencial. No entanto, os ventos políticos mudam. Uma futura administração ou Congresso poderia impor restrições, aumentar requisitos de reservas, limitar o uso transfronteiriço, ou até tentar banir stablecoins percebidas como ameaçadoras à soberania monetária.

A China baniu transações de criptomoedas em 2021. A Índia considerou medidas semelhantes. Embora improvável nos EUA, dado a aprovação do GENIUS Act, o risco regulatório nunca desaparece completamente.

Sanções e Excesso de Aplicação: A exigência de que emissores de stablecoin mantenham a capacidade de congelar fundos cria um novo ponto de pressão. Se governos exigirem congelamentos para atividades além de crimes reconhecidos universalmente - dissidência política, transações não aprovadas, associação com regiões sancionadas ao invés de indivíduos - stablecoins podem se tornar ferramentas de censura.

Isso não é hipotético. O banco tradicional já enfrenta pressão para congelar contas por razões além de ilegalidade clara. Se stablecoins replicarem os pontos de controle do banco tradicional, elas podem replicar suas vulnerabilidades à pressão política.

Fragmentação: Se cada jurisdição desenvolver regulamentações incompatíveis, o resultado pode ser mercados de stablecoin fragmentados. Uma stablecoin compatível com o GENIUS Act dos EUA pode não ser utilizável na Europa. Uma stablecoin compatível com o MiCA da UE pode enfrentar restrições na Ásia. Isso minaria a promessa do PayFi de pagamentos globais contínuos.

O quadro de comparabilidade do GENIUS Act tenta abordar isso, mas a coordenação internacional é desafiadora. Sem ela, o PayFi poderia se dividir em sistemas regionais com interoperabilidade limitada - o oposto de sua visão global.

Barreiras à Adoção

Experiência do Usuário: Apesar das melhorias, a tecnologia blockchain continua complexa para usuários médios. Chaves privadas, taxas de gás, seleção de rede, gerenciamento de carteiras - esses conceitos confundem usuários não técnicos. Se o PayFi exigir que os usuários compreendam a mecânica do blockchain, a adoção em massa será limitada.

As soluções incluem abstração de conta (carteiras que ocultam a complexidade), rampas de entrada/saída fiat integradas diretamente nos aplicativos e serviços de custódia (onde os usuários não gerenciam chaves). No entanto, cada solução envolve trade-offs entre facilidade de uso e a descentralização que torna o blockchain valioso.

Inércia Empresarial: Sistemas de pagamento existentes funcionam, mesmo que de forma ineficiente. Empresas integram processadores de cartão de crédito, software de contabilidade, fornecedores de folha de pagamento. Mudar para o PayFi requer trabalho de integração, treinamento de pessoal e tolerância ao risco. Para muitas empresas, os benefícios ainda não são suficientemente atraentes para justificar os custos de transição.

Percepção de Volatilidade: Mesmo que as stablecoins mantenham fixações, a reputação das criptomoedas pela volatilidade cria hesitação. Um tesoureiro confortável com o negócio pode resistir porque percebe a criptografia como especulativa e arriscada. Educação e estabilidade demonstrada ao longo do tempo podem abordar isso, mas a mudança de percepção é lenta.

Efeitos de Rede: Sistemas de pagamento exibem fortes efeitos de rede - eles se tornam mais valiosos à medida que mais participantes se juntam. Hoje, USDC é acessível a mais de 500 milhões de produtos de carteira de usuários finais, o que soa impressionante mas é menos de 10% dos usuários da internet global. Até que o PayFi alcance a penetração de mercado, enfrentará desafios do tipo ovo e galinha: os comerciantes não aceitam porque os usuários não possuem, os usuários não adotam porque os comerciantes não aceitam.

Questões Existenciais

Além dos riscos específicos, permanecem questões mais amplas sobre a viabilidade a longo prazo do PayFi:

Concorrência do Moeda Digital do Banco Central: Se os bancos centrais emitirem moedas digitais com propriedades semelhantes (liquidação instantânea, programabilidade), as stablecoins ainda seriam necessárias? CBDCs poderiam ter vantagens regulatórias (sem risco de reserva, respaldo governamental, aceitação obrigatória) que eliminariam as stablecoins privadas.

No entanto, os CBDCs podem não replicar todos os benefícios dos stablecoins. Os governos podem limitar o uso transfronteiriço para preservar o controle de capitais. Eles podem restringir a programabilidade para evitar a arbitragem regulatória. Stablecoins e CBDCs podem coexistir, servindo a diferentes casos de uso.

Evolução do Sistema de Pagamento Tradicional: Os sistemas de pagamento não estão parados. FedNow, PIX, SEPA instantânea, e UPI demonstram que a infraestrutura tradicional pode fornecer liquidação em tempo real sem blockchain. Se esses sistemas resolverem o problema de velocidade, qual é a vantagem do PayFi?

A resposta está na programabilidade e na composabilidade - capacidades difíceis de adaptar em sistemas legados. No entanto, se os sistemas tradicionais adicionarem recursos programáveis, a distinção se desfoca.

Tradeoff Segurança-Descentralização: Sistemas verdadeiramente descentralizados são mais difíceis de regular, mais vulneráveis ao uso ilícito e mais difíceis de fornecer recurso quando algo dá errado. Sistemas PayFi compatíveis sacrificam alguma descentralização para aptidão regulatória e proteção do usuário. Isso pode torná-los essencialmente finanças tradicionais com marca de blockchain - mais rápido e barato, mas não fundamentalmente diferente.

Encontrar o equilíbrio certo entre descentralização (que permite inovação e reduz pontos centrais de falha) e centralização (que possibilita conformidade e proteção do usuário) continua sendo um desafio aberto.

Mitigação de Risco

Entender os riscos permite abordá-los:

- Técnico: Investir em auditorias de segurança, programas de bug bounty, verificação formal, e lançamentos graduais

- Econômico: Manter reservas conservadoras, fornecer relatórios transparentes, testar crises de liquidez

- Regulatório: Engajar-se construtivamente com formuladores de políticas, construir infraestrutura de conformidade proativamente, apoiar a coordenação internacional

- Adoção: Simplificar a experiência do usuário, demonstrar valor de forma convincente, investir em educação e desenvolvimento de ecossistemas

Os riscos são reais, mas não insuperáveis. Os pagamentos tradicionais enfrentaram desafios semelhantes durante sua evolução: fraude de cheques, roubo de cartões de crédito, segurança bancária eletrônica, regulamentação transfronteiriça. Cada um foi abordado por meio de uma combinação de tecnologia,regulação e melhores práticas. A PayFi provavelmente seguirá um caminho semelhante, com os riscos sendo geridos à medida que o ecossistema amadurece, em vez de completamente eliminados.

O Panorama Macroeconômico e Perspectivas Futuras

A PayFi não é apenas uma melhoria incremental na tecnologia de pagamentos. Ela representa uma mudança estrutural em como o valor se move através da economia global. Compreender suas implicações macro e trajetória futura requer examinar a convergência em múltiplas escalas: infraestrutura técnica, incentivos econômicos, evolução regulatória e adoção comportamental.

Perspectiva de Cinco Anos: 2025-2030

Até 2030, a infraestrutura da PayFi provavelmente terá amadurecido significativamente. Desenvolvimentos chave a serem observados incluem:

Adoção Mainstream de Stablecoins: A previsão é de que o valor on-chain cresça para $10-25 trilhões até 2030, representando aproximadamente 1-2% dos ativos financeiros globais. Embora pequeno para os padrões das finanças tradicionais, isso marcaria um ponto de inflexão onde stablecoins se tornariam ferramentas padrão de gestão de tesouraria, não alternativas exóticas.

O valor de mercado das stablecoins atingiu $251,7 bilhões até meados de 2025. Se o crescimento continuar na trajetória atual (dobrando a cada 2-3 anos), o valor de mercado pode chegar a $500 bilhões-$1 trilhão até 2027-2028. Nesse patamar, as stablecoins rivalizariam com muitas moedas nacionais em circulação.

Integração de Tesouraria Institucional: Grandes corporações já mantêm operações complexas de tesouraria: contas em múltiplas moedas, estratégias de hedge, gestão de liquidez. A PayFi possibilita:

- Operações 24/7: Sem esperar por horários bancários ou janelas de liquidação

- Gestão Programável de Caixa: Barridos automáticos, reequilíbrio e alocação via contratos inteligentes

- Pools Globais de Liquidez: Tesouraria de stablecoin única distribuída instantaneamente para qualquer subsidiária ou obrigação mundial

- Otimização de Rendimento: Roteamento automatizado para protocolos de maior rendimento dentro dos parâmetros de risco

Até 2030, os softwares de gestão de tesouraria provavelmente integrarão a liquidação em blockchain como recurso padrão ao lado do bancário tradicional. A dúvida não será se devem-se usar stablecoins, mas quanto da tesouraria manter on-chain.