Bitcoin's кризис идентичности завершён. В течение многих лет институциональные инвесторы относились к BTC как к цифровому золоту — пассивному средству сбережения, которое должно лежать в холодном хранении, медленно расти в цене и не приносить никакого дохода.

Но в 2025 году этот нарратив принципиально изменился. На Bitcoin всё чаще смотрят не как на инертный капитал, а как на продуктивную инфраструктуру, способную генерировать значимую доходность через ончейн‑стратегии деплоймента, структурированные кредитные решения и казначейское управление институционального уровня.

Катализатором этой трансформации стала не спекулятивная лихорадка, а зрелость инфраструктуры. Регуляторная определённость, институциональные решения по кастодиальному хранению и комплаентные доходные протоколы сошлись, чтобы разблокировать механизмы, позволяющие корпоративным казначействам, управляющим активами и суверенным фондам размещать биткойн‑резервы в доходные стратегии без ущерба для безопасности и соответствия требованиям. Этот сдвиг представляет собой «второй акт» Bitcoin — переход от доступа и накопления к активному развёртыванию капитала.

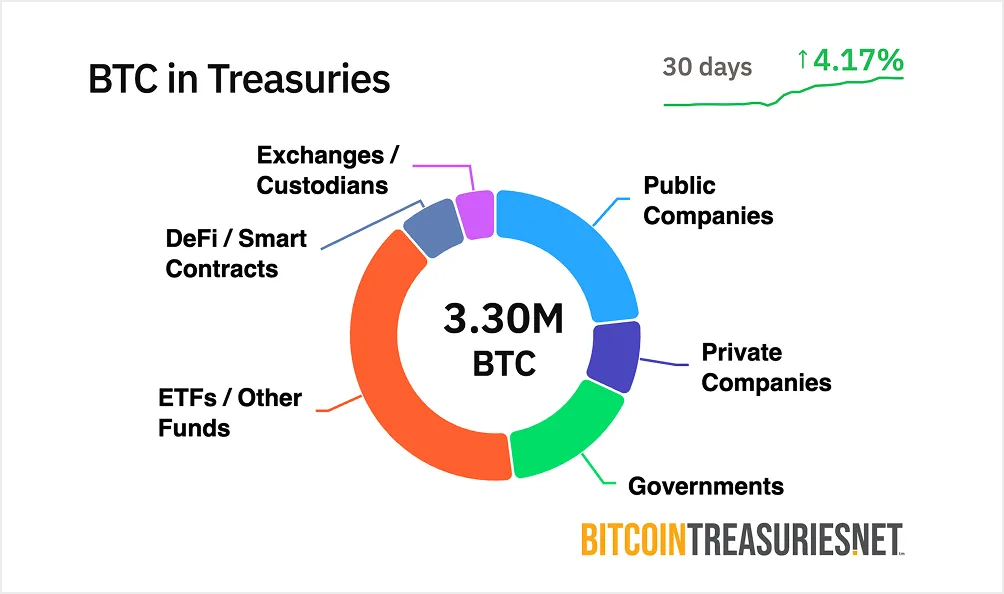

Почему это важно именно сейчас? Bitcoin‑ETF решили проблему доступности. К III кварталу 2025 года спотовые Bitcoin‑ETF привлекли более 30,7 млрд долларов чистых притоков, превратив BTC в нормализованный класс активов для традиционных портфелей. Но пассивное экспонирование само по себе не решает проблему упущенной выгоды. Институции, держащие сотни миллионов в Bitcoin — свыше 200 млрд долларов в BTC сейчас приходится на институциональное владение, — сталкиваются с растущим давлением генерировать доходность, сопоставимую с другими казначейскими активами. Размещение ради дохода — следующий рубеж, и инфраструктура для его поддержки наконец‑то стала операционной.

Почему институциям нужен доход на Bitcoin

Корпоративные финансы работают по простому принципу: капитал должен работать. Портфельные менеджеры ротируют активы, хеджируют позиции, оптимизируют дюрацию и извлекают доходность везде, где это возможно. Однако большинство институциональных резервов в Bitcoin остаются полностью бездействующими — не приносят дохода и при этом несут издержки на кастодиальное хранение в диапазоне от 10 до 50 базисных пунктов в год.

Это создаёт парадокс. Опросы показывают, что 83% институциональных инвесторов планируют увеличить аллокации в крипто в 2025 году, но подавляющее большинство не имеет механизмов для продуктивного размещения этих активов. Для казначеев, привыкших к денежным фондам с доходностью 4–5% или краткосрочным облигациям с предсказуемым купоном, хранение Bitcoin в холодном кошельке ощущается как парковка капитала на беспроцентном счёте — независимо от потенциала роста цены.

Стоимость упущенной возможности становится неприемлемой. Как объяснил один казначей, «если вы кастодите Bitcoin, вы теряете 10–50 базисных пунктов на этих затратах. Вы хотите это нивелировать». Давление связано не только с максимизацией доходности. Речь идёт об эффективности портфеля, конкурентном положении и демонстрации того, что Bitcoin может функционировать как рабочий капитал, а не только как спекулятивный резерв.

Пассивный холд оспаривается сразу с нескольких сторон. Во‑первых, регуляторная ясность сняла ключевые барьеры. Отмена в 2025 году Staff Accounting Bulletin 121 Комиссии по ценным бумагам и биржам США ликвидировала дисинцентивы для банков держать клиентский крипто‑актив на балансе, а такие акты, как CLARITY, обеспечили правовую определённость для кастодиальных операций. Во‑вторых, инфраструктура институционального уровня созрела. Кастодиальные провайдеры сейчас предлагают страховое покрытие от 75 до 320 млн долларов, с защитой на базе мультисторонних вычислений и комплаенс‑фреймворками, отвечающими фидуциарным стандартам.

В‑третьих, растёт конкуренция. Корпоративные казначеи, которые раньше были в авангарде стратегий накопления Bitcoin, теперь оценивают, как извлечь дополнительную ценность из уже имеющихся резервов. Аналитики Bernstein прогнозируют, что публичные компании по всему миру могут выделить на Bitcoin до 330 млрд долларов в течение следующих пяти лет, по сравнению примерно с 80 млрд долларов сегодня. По мере масштабирования адопшена институции, освоившие размещение ради дохода, получат стратегические преимущества по сравнению с теми, кто сохраняет полностью пассивные позиции.

Сторона предложения и доходная возможность

Архитектура Bitcoin создаёт уникальную динамику доходности. В отличие от блокчейнов с proof‑of‑stake, где валидаторы получают стейкинговые награды, модель proof‑of‑work в Bitcoin не предлагает нативного механизма дохода. Безопасность сети обеспечивается майнингом, а халвинги поэтапно сокращают эмиссию нового предложения. Халвинг в апреле 2024 года снизил награду за блок до 3,125 BTC, что означает, что примерно 700 000 новых биткойнов поступят в обращение в течение следующих шести лет.

Эта модель дефицита — сила Bitcoin как средства сбережения. Но она порождает то, что практики называют «проблемой простаивающего BTC». Свыше 200 млрд долларов в Bitcoin находятся в институциональных казначействах, не принося никакого дохода. Рыночная капитализация актива в 1,3 трлн долларов представляет собой гигантский замороженный капитал. Оценки отрасли указывают, что менее 2% этого объёма задействовано как продуктивный капитал в доходных стратегиях.

Возможность носит структурный характер. Волатильность Bitcoin существенно снизилась — упав на 75% с 2023 года, при коэффициенте Шарпа 0,96, который сопоставим с золотом. Это созревание делает Bitcoin подходящим для стратегий с профилем, похожим на фиксированный доход, ранее зарезервированных за облигациями или казначейскими бумагами. Институциональные аллокаторы всё чаще воспринимают BTC не как высокобета‑спекуляцию, а как легитимный казначейский актив, который должен приносить доходность, соразмерную его рисковому профилю.

Общий заблокированный объём Bitcoin DeFi за последние 12 месяцев вырос на 228%, что сигнализирует о росте инфраструктуры для ончейн‑доходности. Но большая часть этой активности связана с «обёрнутым» Bitcoin в Ethereum или на сайдчейнах, а не с нативным размещением. Разрыв между размером рынка Bitcoin и его доходной инфраструктурой создаёт возможность. По мере созревания компонуемых протоколов и закрепления регуляторных рамок адресуемый рынок институциональной доходности на Bitcoin может достигнуть сотен миллиардов в следующем цикле.

Институциональные фреймворки размещения и ончейн‑инфраструктура

Размещение Bitcoin ради дохода требует большего, чем просто кредитные протоколы. Институциям необходимы решения по кастодиальному хранению, аудиторские следы, регуляторный комплаенс и прозрачные риск‑фреймворки, соответствующие фидуциарным стандартам. Инфраструктура, поддерживающая эти требования, радикально эволюционировала к 2025 году.

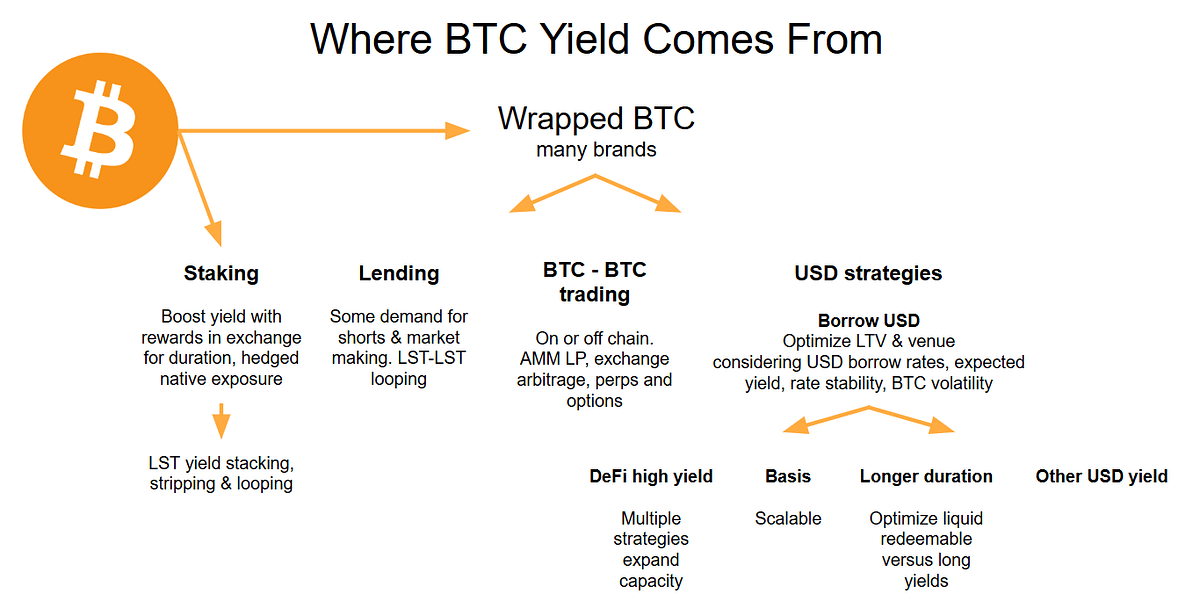

Ончейн‑кредитование представляет собой самый прямой механизм размещения. Избыточно обеспеченные лендинговые протоколы, такие как Aave, который удерживает почти 44 млрд долларов заблокированной стоимости, позволяют институциям вносить Bitcoin — обычно в виде wrapped BTC (wBTC) — и получать плавающую доходность от заёмщиков. Ставки колеблются в диапазоне 3–7% в зависимости от уровня утилизации, повышаясь в периоды растущего спроса на заимствования.

Механика относительно проста. Корпоративное казначейство вносит wBTC в пул кредитования. Заёмщики, нуждающиеся в ликвидности, предоставляют залог на 150–200% от суммы займа. Смарт‑контракты автоматически ликвидируют позиции с недостаточным обеспечением, защищая кредиторов. Институция получает проценты, выплачиваемые заёмщиками, при этом доходность номинирована в Bitcoin. Протоколы вроде Morpho оптимизировали эту модель, аккумулировав свыше 6,3 млрд долларов TVL, предлагая заёмщикам нулевые комиссии и максимизируя доход кредиторов через «волнт»‑стратегии.

Доходные казначейства представляют собой более структурированный подход. Вместо прямого взаимодействия с протоколами институции могут размещать Bitcoin через управляемые доходные продукты, разработанные специально для корпоративных казначейств. Coinbase Asset Management запустил Coinbase Bitcoin Yield Fund в мае 2025 года, нацеленный на 4–8% годовой чистой доходности в Bitcoin для институциональных инвесторов за пределами США. Фонд берёт на себя всю операционную сложность — исполнение стратегий, управление рисками, комплаенс, — тогда как инвесторы просто заходят и выходят из фонда в BTC.

Эти продукты знаменуют собой существенный сдвиг. Ранее корпоративным казначействам требовалась внутренняя крипто‑экспертиза для доступа к доходности. Теперь управляющие институционального уровня упаковывают размещение Bitcoin в «под ключ» решения с привычными фондовыми структурами, квартальной отчётностью и фидуциарным надзором. Фонд нацелен на доходность уже после всех комиссий и расходов, что делает результаты прозрачными и сопоставимыми с традиционными продуктами с фиксированным доходом.

Различие между моделями фиксированной и плавающей доходности важно с точки зрения риска management. Стратегии с переменной доходностью привязывают доход к рыночным условиям – процентные ставки по кредитованию растут при высоком спросе и снижаются в спокойные периоды. Продукты с фиксированной доходностью, напротив, предлагают заранее определённую доходность через структурные ноты или деривативные стратегии, которые не зависят от коэффициента использования капитала. Fixed structures often use covered call writing or basis trading для формирования предсказуемых потоков дохода, хотя при этом обычно ограничивают рост дохода, если Bitcoin существенно дорожает.

Инфраструктура, поддерживающая эти стратегии, стала значительно более сложной и развитой. Кастодиальные провайдеры, такие как BitGo, Anchorage Digital и BNY Mellon, теперь предлагают решения институционального уровня с использованием мультисторонних вычислений, соблюдением регуляторных норм и страховым покрытием. Эти кастодианы сократили количество успешных взломов на 80% с 2022 года благодаря инновациям, таким как аппаратные модули безопасности и распределённое управление ключами.

Требования к комплаенсу и аудиту больше не рассматриваются как второстепенные. Leading protocols integrate with global reporting standards like MiCA in the EU, обеспечивая соответствие институтов развивающимся регуляторным нормам. Квартальные аудиты публикуют подтверждение резервов, в рамках управленческих структур используются DAO с мультиподписью для управления параметрами протокола, а прозрачность транзакций позволяет в реальном времени мониторить состояние залога.

Развёртывание в реальном секторе стремительно масштабируется. Пока MicroStrategy (теперь Strategy) была первопроходцем в наращивании биткоин-резервов казначейства, другие корпорации переходят к активному использованию. Jiuzi Holdings объявила о биткоин-казначейской инициативе на 1 млрд долларов, которая прямо предусматривает стратегии получения доходности как часть рамки управления казначейством. Заявление GameStop в марте 2025 года о том, что компания добавит Bitcoin в казначейские резервы через выпуск конвертируемого долга, сигнализирует, что даже розничные ритейлеры изучают структурированную экспозицию к Bitcoin.

Переход от накопления к развёртыванию, возможно, наиболее наглядно проявляется в эволюции Strategy. The company holds over 628,000 BTC as of July 2025, что делает её крупнейшим в мире корпоративным держателем Bitcoin. Хотя основная стратегия Strategy по‑прежнему заключается в приобретении через привлечение капитала, компания начала изучать механизмы получения доходности. Its "$42/42" plan targeting $84 billion in capital raises through 2027 всё больше предполагает стратегии развёртывания, которые могут генерировать доход на её огромные запасы.

Yield Methods and Strategy Types

Механизмы генерации доходности на Bitcoin делятся на несколько отдельных категорий, каждая из которых имеет свой профиль рисков, операционные требования и характеристики дохода.

Маркет‑нейтральные стратегии обеспечивают доход без направленной экспозиции к цене Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, извлекая выгоду из ценового дифференциала между двумя позициями. В стабильных рыночных условиях этот спред обычно даёт 5–10% годовых. Стратегия является дельта‑нейтральной – она зарабатывает на схождении цен спота и фьючерса независимо от того, растёт Bitcoin или падает.

Реализация требует доступа как к спотовым рынкам, так и к фьючерсным биржам. Институт может купить спотовый Bitcoin на 10 млн долларов через кастодиана, а затем открыть короткую позицию по фьючерсам на эквивалентный номинал на платформах вроде CME или Binance. По мере приближения срока экспирации фьючерсный контракт сходится по цене со спотом, и институт фиксирует базис как прибыль. Automated bots optimize rate capture, хотя скорость исполнения критична, чтобы избежать проскальзывания в периоды волатильности.

Арбитраж фондирования работает схожим образом, но использует бессрочные свопы вместо датированных фьючерсов. In bull markets, perpetual swap longs pay shorts a funding rate, часто 2–5% годовых. Институты открывают длинную позицию по спотовому Bitcoin и короткую по бессрочным контрактам, собирая регулярные выплаты по ставке фондирования. Стратегия требует постоянного мониторинга, поскольку ставки фондирования могут становиться отрицательными в медвежьих фазах рынка, превращая прибыльные сделки в убыточные.

Стратегии covered call (покрытые коллы) являются наиболее широко используемым механизмом получения доходности для институциональных держателей Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, собирая премии в обмен на ограничение потенциала роста, если BTC вырастет выше страйка. Bitcoin's historically high implied volatility - often exceeding 46% – приводит к более высоким премиям по опционам по сравнению с традиционными активами.

Механика проста. Казначейство, держащее 100 BTC, может продать колл‑опционы со страйком на 10% выше текущей цены и сроком истечения через 30 дней. Если Bitcoin остаётся ниже страйка, институт сохраняет премию – обычно 2–3% от стоимости позиции в месяц. Если Bitcoin растёт выше страйка, позиция будет исполнена (актив «заберут» по страйку), но институт всё равно получает прибыль по цене страйка плюс собранная премия. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, что сигнализирует о массовом институциональном интересе к covered call‑стратегиям для генерации доходности на Bitcoin.

Обратная сторона – упущенная выгода. During strong bull markets, covered call strategies historically lag their underlying asset, поскольку рост ограничен уровнем страйка. Держатель Bitcoin, продавший коллы со страйком 100 000 долларов в начале 2024 года, упустил бы значительную часть роста, когда BTC превысил этот уровень. Консервативные реализации используют опционы «вне денег» (страйки на 5–15% выше текущей цены), чтобы сохранить часть потенциала роста при одновременном получении существенных премий.

Сегодня несколько ETF‑продуктов упаковывают covered call‑стратегии для розничных и институциональных инвесторов. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield за счёт многоуровневой продажи колл‑опционов на экспозицию к Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns через синтетические длинные позиции в сочетании с еженедельной продажей коллов. Эти продукты демонстрируют, что сложные опционные стратегии могут быть реализованы в масштабируемом виде для институционального использования.

Структурированное кредитование и стратегии «vault» (хранилищ) представляют собой более сложные реализации. DeFi‑опционные хранилища, такие как Ribbon Finance, автоматизируют исполнение covered call‑стратегий, dynamically selecting strike prices based on volatility and optimizing returns через алгоритмическое управление. Yields range from 5-10% annually, при этом протокол берёт на себя всю операционную сложность, включая выбор страйков, управление роллированием и сбор премий.

Хранилища, продающие пут‑опционы, работают наоборот – институты продают путы на Bitcoin, собирая премии и принимая на себя обязательство купить BTC по более низкому страйку, если опцион будет исполнен. This strategy generates 4-8% yields, одновременно потенциально позволяя приобрести Bitcoin со скидкой во время коррекций. Риск заключается в том, что институты должны поддерживать стейблкоин‑залог в размере страйковой цены, «замораживая» капитал, который мог бы быть задействован в других направлениях.

Кредитование под залог Bitcoin через CeFi‑платформы предлагает более консервативную доходность с иным профилем риска. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields по займам в Bitcoin для проверенных институциональных заёмщиков. Эти платформы восстановились после провалов CeFi в 2022 году, внедрив более жёсткие требования к залогу, углублённую проверку заёмщиков и стандарты прозрачности, соответствующие фидуциарным обязанностям институтов.

Компромисс между риском и доходностью является фундаментальным. Маркет‑нейтральные стратегии предлагают более низкую доходность (2–10%), но минимальную направленную экспозицию. Covered call‑стратегии обеспечивают более высокий доход (5–15%), но ограничивают рост стоимости актива. DeFi‑кредитование может давать двузначную доходность, но связано с риском смарт‑контрактов и контрагентским риском. Институциональные аллокаторы должны подбирать стратегии в соответствии со своим мандатом: консервативные пенсионные фонды, вероятно, предпочтут регулируемое CeFi‑кредитование, тогда как более агрессивные казначейства могут использовать DeFi‑хранилища или деривативные стратегии.

Infrastructure, Risks and Compliance Challenges

Генерация доходности вносит операционную сложность, которую институциональные инвесторы не могут игнорировать. Инфраструктура, поддерживающая развёртывание Bitcoin, должна удовлетворять строгим требованиям к кастодии, безопасности, комплаенсу и управлению рисками – стандартам, которым многие ориентированные на розницу протоколы не соответствуют.

Кастодия остаётся фундаментальной. Институты не могут – и не будут – развёртывать Bitcoin впротоколы, которые требуют от них отказа от контроля над активами или раскрытия приватных ключей. Leading providers use multi-party computation (MPC) technology, которая распределяет фрагменты ключей между несколькими сторонами, гарантируя, что ни одно лицо не может единолично получить доступ к средствам. MPC prevents insider theft even if one key fragment is compromised, поскольку для восстановления полного ключа требуется координация нескольких независимых участников.

Cold storage, multi-signature wallets, and hardware security modules составляют основу институционального кастодиального хранения. Холодные кошельки хранят приватные ключи офлайн и изолированно от интернет-соединения, предотвращая удалённые атаки. Мультиподписные схемы требуют, чтобы несколько уполномоченных лиц подписывали транзакции, устраняя единые точки отказа. HSM обеспечивают защищённую от взлома криптографическую защиту, предохраняя ключи от физического хищения или компрометации инсайдерами.

Аудируемость и прозрачность не подлежат обсуждению. Институциональные инвесторы требуют доступа в реальном времени к данным о состоянии залога, рисках ликвидации и движении средств. Leading protocols publish quarterly proof-of-reserve audits, подтверждённые третьими сторонами, гарантируя, что резервы соответствуют объёму обязательств. Все данные о выпуске, сжигании и транзакциях должны быть публично проверяемы on-chain, позволяя учреждениям самостоятельно верифицировать платёжеспособность протокола, не полагаясь исключительно на раскрытие информации оператором.

Механизмы управления предотвращают несанкционированные транзакции и помогают управлять риском протокола. Multi-signature DAOs collectively manage parameter changes, гарантируя, что ни одна сторона не может единолично изменить критически важные параметры, такие как коэффициенты залогов или пороги ликвидации. Институты требуют формализованных рамок управления с timelock’ами на изменение параметров, аварийными механизмами приостановки и чёткими процедурами эскалации для реагирования на инциденты безопасности.

Регуляторное соответствие становится всё сложнее по мере эволюции нормативных рамок. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. устанавливают стандарты кастодиального хранения, требования по борьбе с отмыванием денег и обязанности по отчётности. Департамент финансовых услуг штата Нью-Йорк сформулировал отдельные стандарты для криптокастоди, требуя от организаций демонстрировать соблюдение регуляторных норм до предоставления услуг институциональным клиентам.

Риски в развёртывании доходных стратегий с Биткоином существенны и должны активно управляться. Регипотекация — повторная передача клиентских активов в заём — остаётся проблемой в централизованном кредитовании. Институты должны проверять, что кастодианы поддерживают резервы 1:1 и не практикуют нераскрытую регипотекацию, которая может создать системный риск в стрессовых ситуациях.

Дефолт контрагента представляет собой наиболее очевидный риск. Если кредитная платформа становится неплатёжеспособной, вкладчики могут потерять часть или весь свой Биткоин независимо от условий залога. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, демонстрирует, что даже высокотехнологичные платформы остаются уязвимыми. Учреждениям следует диверсифицировать риски между несколькими кастодианами и протоколами, избегая концентрации, способной привести к катастрофическим потерям.

Несоответствие по ликвидности между активами и обязательствами может вызвать напряжение в периоды волатильности. Если институт размещает Биткоин в кредитном протоколе с мгновенным погашением, а протокол выдаёт эти активы в долг на фиксированные сроки, возникает дюрационный разрыв. Во время рыночных дислокаций у протокола может не оказаться достаточной ликвидности для удовлетворения запросов на вывод, что приведёт к задержкам или приостановке погашений. Institutions should clarify redemption terms upfront and maintain liquid reserves для покрытия операционных потребностей.

Различие между обёрнутым Биткоином и нативным Биткоином важно для оценки рисков. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, функционируя как токен ERC-20 в сети Ethereum, обеспеченный 1:1 реальным Биткоином, хранящимся у кастодианов, таких как BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, что позволяет держателям BTC получать доступ к кредитованию, трейдингу и фармингу доходности в Ethereum.

The wBTC model relies on a federated custody structure, в которой несколько институтов выступают в роли мерчантов и кастодианов. Хотя quarterly audits verify 1:1 backing, учреждениям приходится доверять, что кастодианы не будут неправильно управлять резервами или не обанкротятся. Такая централизация создаёт риск, которого может не быть у нативного Биткоина на решения уровня 2, такие как Rootstock или Lightning Network, хотя в этих экосистемах инфраструктура для получения доходности значительно менее развита.

Риск смарт‑контрактов применим к любым DeFi-развёртываниям. Даже хорошо аудитированные протоколы могут содержать уязвимости, которые используют злоумышленники. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, активными bug bounty-программами с вознаграждениями в шесть–семь цифр за раскрытие уязвимостей и подтверждённой историей надёжной работы в стрессовых условиях.

Рамки соответствия и аудита должны удовлетворять комитеты по рискам институциональных инвесторов. Реализованная доходность по сравнению с подразумеваемой должна быть прозрачной — некоторые протоколы рекламируют высокие APY, включающие токен‑награды вместо реальной денежной доходности. Проскальзывание, торговые издержки и комиссии за газ могут существенно размывать доходность в высокочастотных стратегиях. Анализ просадок, показывающий максимальные потери в неблагоприятных рыночных условиях, помогает институтам понять наихудшие сценарии.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, чему способствует спрос на решения с подтверждённым регуляторным соответствием. Но рост зависит от того, смогут ли инфраструктурные провайдеры масштабно решить эти задачи риска и комплаенса.

Что это означает для корпоративных казначейств и институционального распределения

Переход от пассивного хранения к активному развёртыванию фундаментально меняет подход корпоративных казначеев к экспозиции в Биткоине. Вместо того чтобы рассматривать BTC исключительно как хедж от инфляции или спекулятивный актив, казначейства теперь могут относиться к нему как к рабочему капиталу, генерирующему доходность, сопоставимую с другими ликвидными активами.

Представим корпоративного казначея, управляющего 500 млн долларов в эквивалентах наличности. Традиционно этот капитал размещается в фондах денежного рынка с доходностью 4–5% или в краткосрочных коммерческих бумагах с предсказуемой доходностью. Теперь представим, что 10% этого портфеля — 50 млн долларов — размещены в Биткоине. При нулевой доходности этот BTC не приносит дохода, при этом создаёт расходы на хранение. Но, будучи задействованным в консервативной доходной стратегии с доходностью 4–6% годовых, эта позиция начинает вносить ощутимый вклад в доход казначейства при сохранении экспозиции к Биткоину.

The transformation of digital asset treasuries into working capital позволяет реализовать несколько стратегических сдвигов. Во‑первых, Биткоин может использоваться в договорах с поставщиками и B2B‑расчётах. Глобальные компании могут деноминировать соглашения с поставщиками в BTC, используя on-chain платёжные рельсы, которые снижают издержки на конвертацию валют и сокращают сроки расчётов. Доходность, генерируемая на резервах в Биткоине, компенсирует риск волатильности от удержания части оборотного капитала в цифровых активах.

Во‑вторых, казначейства могут использовать Биткоин как залог для управления ликвидностью. Вместо продажи BTC для привлечения наличности — что вызывает налоговые события и упущенную выгоду от будущего роста — компании могут закладывать Биткоин для займов в стейблкоинах или кредитных линий. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value в виде ликвидности при сохранении долгосрочной экспозиции к BTC.

В-третьих, развёртывание доходных стратегий создаёт опциональность в распределении капитала. Казначейство, зарабатывающее 5% годовых на Биткоин‑активах, может реинвестировать эту доходность в операционный бизнес, выкуп акций или дополнительное накопление Биткоина. Эффект сложного процента на горизонте нескольких лет значительно повышает совокупную доходность по сравнению с пассивным удержанием.

Не менее важен и психологический сдвиг. Финансовые директора и советы директоров, ранее воспринимавшие Биткоин как спекулятивный актив, теперь начинают считать его продуктивным. Survey data showing 83% of institutional investors planning increased crypto allocations отражают растущую уверенность в том, что Биткоин может удовлетворять фидуциарные обязательства, а не служить ставкой на «космический рост». Развёртывание доходных стратегий создаёт мост между энтузиазмом крипто‑нативных участников и требованиями институционального риск‑менеджмента.

Поведение портфеля меняется, когда Биткоин начинает генерировать доход. Казначейства могут выделять большую долю резервов в BTC, если по нему можно получать доходность, сопоставимую с облигациями или казначейскими бумагами. Консервативная аллокация в 2–3% может вырасти до 5–10%, если скорректированная на риск доходность оправдывает более значимую экспозицию. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 предполагает именно такую динамику: по мере того как инфраструктура доходности созревает, институциональный спрос на Bitcoin пропорционально растет.

Последствия выходят за рамки корпоративных казначейств и затрагивают пенсионные фонды, эндаументы и суверенные фонды благосостояния. Эти институты управляют триллионами активов в рамках строгих мандатов, требующих диверсификации, генерации доходности и защиты от снижения. Корреляция Bitcoin с традиционными активами в сочетании с созревающей инфраструктурой доходности делает его все более привлекательным инструментом для диверсификации портфеля. Семейные офисы уже размещают до 25% портфелей в криптоактивах, и более крупные институциональные пулы, вероятно, последуют их примеру по мере укрепления комплаенс‑рамок.

Прогноз и последствия для криптоиндустрии

Траектория развёртывания доходных стратегий на Bitcoin указывает на несколько тенденций, способных переформатировать крипторынки в ближайшие 3–5 лет.

Масштабирование инфраструктуры — наиболее очевидный следующий этап. Совокупная заблокированная стоимость (TVL) в Bitcoin‑DeFi за последний год выросла на 228%, но это все еще малая доля от общей капитализации рынка Bitcoin. По мере зрелости протоколов и ускорения институционального принятия, ончейн‑TVL в Bitcoin может вырасти с миллиардов до сотен миллиардов. Такое масштабирование требует улучшения пользовательского опыта, оптимизации комиссий (gas fees) на решения уровня 2 (Layer 2) и дальнейшего укрепления безопасности через аудиты и программы багбаунти.

По мере взросления рынка могут сформироваться полноценные кривые доходности для продуктов на базе Bitcoin. Сейчас доходность сильно варьируется в зависимости от стратегии, протокола и рыночных условий. Со временем потоки институционального капитала могут сформировать более предсказуемую структуру сроков — 3‑месячные ставки по кредитованию Bitcoin, 6‑месячная доходность базисных арбитражных сделок, годовая доходность структурных нот. Эти кривые доходности обеспечат ценовую прозрачность и позволят выстраивать более изощрённые портфели, используя Bitcoin как альтернативу инструментам с фиксированным доходом.

Регуляторные режимы будут и далее эволюционировать, чтобы адресовать именно доходность на Bitcoin. Текущие разъяснения в основном фокусируются на хранении и спотовой торговле, но по мере масштабирования институциональных доходных продуктов регуляторы, вероятно, введут специальные правила для кредитования, деривативов и структурных продуктов. Прозрачные регуляции могут ускорить принятие за счёт снятия неопределенности, тогда как чрезмерно жёсткие нормы могут вытолкнуть активность в офшоры или в менее прозрачные структуры.

Наратив вокруг самого Bitcoin смещается от «средства сбережения» к «продуктивному залогу». Bitcoin — это инфраструктура, а не цифровое золото — формула, которая отражает эту трансформацию. Вместо сравнения BTC со статичными активами вроде драгоценных металлов, институты всё чаще рассматривают его как многофункциональную инфраструктуру, поддерживающую кредитование, расчёты, залоговые операции и генерацию доходности. Такой взгляд лучше соответствует тому, как реально функционируют рынки капитала: активы должны приносить доход, а не просто дорожать.

Для взаимоотношений DeFi с традиционными финансами доходность на Bitcoin формирует наиболее убедимый мост. Институциональные аллокаторы хорошо понимают залог, процентные ставки и премию за риск. Им гораздо комфортнее выдавать займы в Bitcoin под 5%, чем заниматься фармингом governance‑токенов на малоизвестных протоколах. По мере того как инфраструктура Bitcoin‑DeFi перенимает стандарты TradFi — трассируемость аудита, комплаенс‑процедуры, регулируемое хранение — различие между ончейн‑и традиционными финансами теряет смысл. Капитал идет туда, где выше доходность с учётом риска.

Рынки капитала могут получить новые инструменты, номинированные в Bitcoin или рассчитывающиеся ончейн. Компании могут выпускать конвертируемые облигации с погашением в BTC. Государства — предлагать казначейские векселя, номинированные в Bitcoin. Системы расчётов по международной торговле могут мигрировать на Bitcoin‑рельсы. Все эти сценарии зависят от того, сделает ли инфраструктура доходности Bitcoin достаточно ликвидным и продуктивным, чтобы он функционировал как деньги, а не просто как актив.

К ключевым сигналам относятся запуски крупных институциональных программ по доходности. Если крупный пенсионный фонд объявит о стратегиях доходности на Bitcoin, это легитимирует подход для сотен других институциональных инвесторов. Если суверенный фонд благосостояния направит резервы в Bitcoin‑структурные продукты с доходностью, это покажет, что даже самые консервативные пулы капитала считают доходность на BTC приемлемой. Каждая такая веха снижает барьеры для следующей волны институционального принятия.

Ончейн‑TVL в протоколах на базе Bitcoin служит прямым индикатором объёма развёртывания капитала. Согласно текущим оценкам, менее 2% Bitcoin работают как продуктивный капитал. Рост до 5–10% означал бы сотни миллиардов новых размещений, что, вероятно, запустит улучшения инфраструктуры, конкуренцию за доходность (и, как следствие, ее сжатие) и массовое признание Bitcoin как легитимного казначейского актива.

Регуляторные режимы, проясняющие статус доходных операций, снимут существенную неопределенность. Является ли кредитование Bitcoin сделкой с ценными бумагами? Запускает ли продажа покрытых коллов специальные требования по регистрации? Как доходные Bitcoin‑продукты, пересекающие границы, должны учитывать налог у источника? Ответы на эти вопросы определят, останется ли институциональное развёртывание доходных стратегий нишевой практикой или станет стандартом.

Взаимосвязь волатильности цены Bitcoin и генерации доходности порождает интересные динамики. Более высокая волатильность увеличивает премии по опционам, делая стратегии covered call более прибыльными. Низкая волатильность делает Bitcoin более привлекательным залогом под кредиты, что потенциально повышает спрос на заём и ставки по кредитованию. Оптимальный режим волатильности для институциональной доходности может отличаться от оптимального для роста цены, создавая напряжение между ходлерами, нацеленными на максимальный апсайд, и «фермерами» доходности, оптимизирующими текущий доход.

Заключительные мысли

Трансформация Bitcoin из «праздного резервного актива» в инфраструктуру продуктивного капитала — одно из ключевых событий в истории институционального принятия криптоактивов. Доступ был первой фазой, решённой с помощью ETF и регулируемого кастодиального хранения. Доходность — вторая фаза, и инфраструктура для её поддержки уже функционирует.

Для институциональных аллокаторов вывод очевиден: владение Bitcoin не обязано оставаться пассивным. Консервативные кредитные стратегии, рыночно‑нейтральные деривативные позиции и структурные продукты с доходностью предлагают механизмы генерации дохода, сопоставимого с традиционными инструментами с фиксированным доходом. Профили риска иные, инфраструктура моложе, но фундаментальные строительные блоки уже на месте.

Корпоративные казначеи теперь могут рассматривать Bitcoin как оборотный капитал, а не чисто спекулятивную экспозицию. Генерируемая доходность компенсирует издержки на хранение, обеспечивает диверсификацию портфеля и создаёт опциональность для распределения капитала. По мере того как всё больше компаний демонстрируют успешное развёртывание таких стратегий, модель, вероятно, распространится по разным отраслям и регионам.

На что должны смотреть участники рынка? Объявления о крупных институциональных программах по доходности станут сигналом массового принятия. Рост ончейн‑TVL в протоколах на базе Bitcoin покажет реальную активность по развёртыванию капитала. Регуляторные рамки, вносящие ясность в вопросы кредитования, деривативов и структурных продуктов, снимут барьеры для более широкого принятия. В совокупности эти индикаторы покажут, останется ли доходность на Bitcoin нишевой стратегией или станет стандартной институциональной практикой.

Эта эволюция важна, потому что нарратив вокруг Bitcoin определяет траекторию его принятия. Если BTC по‑прежнему будет рассматриваться в первую очередь как цифровое золото — статичный, дорожающий, но по сути инертный актив — институциональные аллокации останутся ограниченными: консервативные портфели не держат значимые доли неносящих доход активов. Но если Bitcoin будет признан продуктивной инфраструктурой, способной генерировать предсказуемую доходность с учётом риска, адресуемый институциональный рынок расширится радикально.

Следующая фаза институционального принятия Bitcoin зависит от того, окажется ли развёртывание доходных стратегий устойчивым, масштабируемым и соответствующим регуляциям. Ранние признаки указывают на быстрое созревание инфраструктуры, сильный институциональный спрос и эволюцию регуляторных режимов в сторону поддержки комплаентной генерации доходности. Для институтов, которые первыми освоят этот переход, стратегические преимущества могут оказаться значительными.