Mastercard, одна из крупнейших платежных сетей в мире, стоит на распутье, которое может фундаментально изменить то, как деньги перемещаются через глобальную финансовую систему. В конце октября 2025 года появились сообщения о том, что гигант платежей вёл переговоры об приобретении Zero Hash за сумму от 1,5 до 2 миллиардов долларов. Если приобретение будет завершено, это станет самой значительной ставкой Mastercard на криптоинфраструктуру до сих пор.

Это не просто очередная корпоративная сделка по слиянию и приобретению. Это сигнал о том, что один из столпов традиционных финансов готов адаптировать совершенно иную модель расчётов по платежам. Десятилетиями карточные сети, банки и торговцы работали в рамках условий «банковских часов» – окно пакетной обработки, расчёты только в будние дни и цепочки корреспондентских банков, которые могут закрываться в течение нескольких дней при осуществлении трансграничных платежей. Инфраструктура Zero Hash предлагает нечто иное: возможность урегулирования транзакций в стейблкоинах круглосуточно, каждый день года.

Сделка с Zero Hash следует за предыдущими сообщениями о том, что Mastercard также рассматривала возможность приобретения BVNK, другой платформы для стейблкоинов с оценочной стоимостью около 2 миллиардов долларов. Эти параллельные действия указывают на стратегический императив: Mastercard нуждается в готовой криптоинфраструктуре, и она нужна прямо сейчас.

Почему именно сейчас? Сектор стейблкоинов поднялся. В 2025 году стейблкоины переместили предполагаемый объём транзакций на сумму $46 триллионов, сопоставимый с пропускной способностью платежей Visa. Общая поставка стейблкоинов достигла более $280 миллиардов в сентябре 2025 года, повысившись с приблизительно $200 миллиардов в начале года. Основные прогнозы указывают на то, что рынок может достичь $1,9 триллиона к 2030 году, а оптимистичные прогнозы достигают $4 триллиона.

Для Mastercard этот рост представляется как возможностью, так и угрозой. Стейблкоины теоретически могут нарушить его основную бизнес-модель, позволяя пэр-ту-пэр переводам, которые полностью обходят межбанковские комиссии. Однако они также предлагают способ расширить охват компании на рынки, где традиционная платёжная инфраструктура слаба или вообще отсутствует. Приобретая Zero Hash – которая предоставляет хранение, соблюдение нормативных требований и оркестрацию стейблкоинов для банков и финтех-компаний – Mastercard получит мгновенный доступ к крипторельям, готовым для производства, без необходимости их создания с нуля.

Влияние выходит далеко за пределы баланса Mastercard. Если сеть, обрабатывающая миллиарды транзакций ежегодно, начинает урегулировать обязательства в USDC или EURC, вместо ожидания закрытия пакетных окон, это может фундаментально изменить то, как компании управляют казначейскими операциями, как торговцы получают средства и как осуществляются трансграничные платежи. Задержки на выходные и праздники могут стать историей. Дневные овердрафты и обязательность предварительного финансирования могут уменьшиться. Невидимая инфраструктура «банковских часов» может начать исчезать.

Ниже мы анализируем, как и почему это преобразование может произойти, исследуя традиционную модель платежей и её ограничения, а также подробно разбираем, что строит Mastercard через свои инициативы Multi-Token Network и Crypto Credential. Цель заключается не в том, чтобы предсказать будущее с уверенностью, а в том, чтобы наметить действующие силы и выявить индикаторы того, станет ли это видение реальностью.

Традиционная модель урегулирования платежей и её ограничения

Чтобы понять, почему продвижение Mastercard в сторону стейблкоинов может быть трансформирующим, важно сначала понять, как работает урегулирование платежей сегодня – и где этот процесс терпит неудачу.

Как урегулируются карточные платежи сегодня

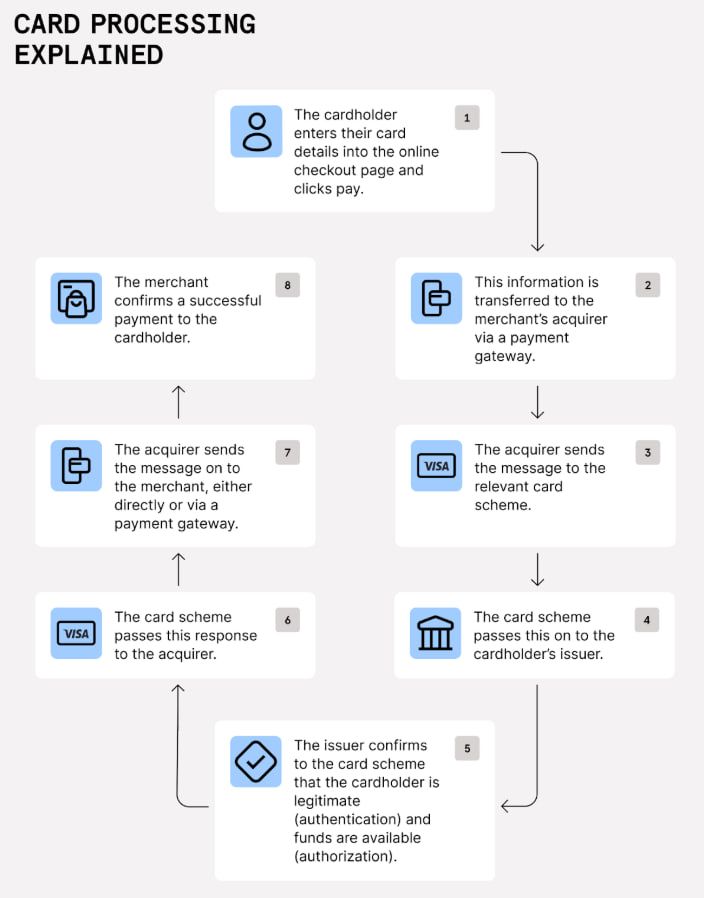

Когда потребитель проводит картой Mastercard в магазине, несколько участников вовлечены в перемещение денег от банка владельца карты (эмитента) к банку продавца (эквайеру). Транзакция проходит в несколько этапов: авторизация (проверка доступности средств), клиринг (формирование и обмен данными транзакции) и урегулирование (фактическое перемещение денег между банками).

Урегулирование – это та стадия, на которой ограничения времени и инфраструктуры становятся видимыми. Карточные платежи завершаются через пакетные окна, ограничение по будним дням и корреспондентские цепочки. Банки не урегулируют карточные транзакции по отдельности в режиме реального времени. Вместо этого они собирают их в партии и обрабатывают в определенные интервалы – обычно один или два раза в день в рабочее время.

В Соединенных Штатах этот процесс часто следует расписанию T+1 или T+2, означая, что урегулирование происходит через один или два рабочих дня после транзакции. Трансграничные транзакции могут занимать еще больше времени, поскольку они могут проходить через несколько корреспондентских банков, каждый из которых добавляет время, стоимость и сложность в этот процесс.

Ограничения банковских часов

Традиционные платёжные системы функционируют в так называемые «банковские часы»: с понедельника по пятницу, исключая праздники. Сеть ACH в США обрабатывает транзакции в пакетах в определённые окна расчетов, управляемые Федеральной резервной системой. Если платеж инициирован в пятницу вечером, он не будет обработан до утра понедельника в лучшем случае.

Те же ограничения применяются к европейской системе SEPA. Переводы по кредитам SEPA и прямые дебетовые списания SEPA не работают в выходные дни. Только схема мгновенных кредитных переводов SEPA действует круглосуточно, и даже тогда внедрение было неравномерным.

Эти ограничения создают трения на каждом этапе платёжной структуры:

Для продавцов: Средства от продаж в выходные дни не поступают до понедельника или вторника. Это задерживает доступ к оборотному капиталу и усложняет управление денежными потоками. Бизнесы, которые функционируют на небольших маржах, такие как рестораны или розничные продавцы, часто должны предварительно финансиировать счета, чтобы убедиться, что они могут покрыть расходы до поступления доходов.

Для банков и эквайеров: Пакетная обработка создаёт операционные узкие места. Банки должны тщательно управлять ликвидностью, чтобы гарантировать наличие достаточных средств во время окон расчетов. Дневные овердрафты – временные отрицательные балансы, возникающие, когда выходящие платежи превышают поступающие средства в течение дня – требуют тщательного мониторинга и иногда влекут за собой комиссии.

Для трансграничных платежей: Проблема умножается. Платеж от компании из США поставщику в Европе может пройти через несколько корреспондентских банков, каждый из которых имеет свои собственные времена отключения и графики обработки. Общее время от начала до окончательного получения может составить несколько дней. Комиссии накапливаются на каждом этапе. Валютный риск увеличивается с каждым часом, пока платёж остаётся в пути.

Для потребителей и фрилансеров: Прямые депозиты обычно оседают на ночной основе, но ограничены теми же расписаниями пакетной обработки. Если день выплаты жалования выпадает на выходной, большинство работодателей обрабатывают депозиты в пятницу, чтобы избежать оставления сотрудников в ожидании до понедельника.

Почему модель сохраняется

Если эти ограничения создают столько трений, почему они сохраняются? Ответ кроется в истории, управлении рисками и фиксации в инфраструктуре.

Пакетная обработка была разработана в эпоху, когда вычислительные мощности были дорогими, а коммуникационные сети – медленными. Сбор транзакций в пакеты был экономически оправданным: он уменьшал количество сообщений, которые банки должны были обмениваться, и позволял эффективное урегулирование. Со временем эта модель стала частью нормативных актов, банковских операций и договоров с продавцами.

Банки также используют задержки в расчетах как инструмент управления рисками. Время между авторизацией и урегулированием позволяет им выявлять мошенничество, обрабатывать споры и отменять ошибочные транзакции. Мгновенное урегулирование сократило бы эти сроки и потребовало бы новых механизмов управления обратными и отмененными транзакциями.

Наконец, корреспондентские банковские сети – хотя и медленные – обеспечивают соединяемость между юрисдикциями с различными валютами, нормативными актами и правовыми системами. Их замена требует не только новой технологии, но и новых правовых соглашений, ликвидных договоренностей и нормативных одобрений.

Видение токенизации

Mastercard уже несколько лет сигнализирует о том, что она рассматривает токенизацию как путь вперёд. В посте на корпоративном блоге компания описала своё видение «невидимого рукопожатия» – мира, где токенизированные деньги и активы могут обмениваться безопасно через блокчейн-сети, с тем же уровнем доверия и защиты прав потребителей, которые Mastercard построила за десятилетия в области традиционных платежей.

Но одной токенизации недостаточно. Чтобы стейблкоины заменили пакетные урегулирования, они должны быть интегрированы в существующую платёжную инфраструктуру. Продавцы должны иметь возможность принимать их. Банки – удерживать. Регуляторы – одобрять. А технология должна быть достаточно надёжной, чтобы обработать миллиарды транзакций без сбоев.

Именно здесь в игру вступают стратегические шаги Mastercard – как органические, так и неорганические.

Что строит Mastercard: инфраструктура, токенизация и рельсы

Подход Mastercard к криптовалютам не заключается в ... создать кошелек для потребительского рынка или запустить собственный стейблкоин. Вместо этого компания строит инфраструктуру - каналы и протоколы, которые позволят банкам, финтех-компаниям и продавцам осуществлять операции с токенизированными деньгами, не управляя сложностью технологии блокчейна самостоятельно.

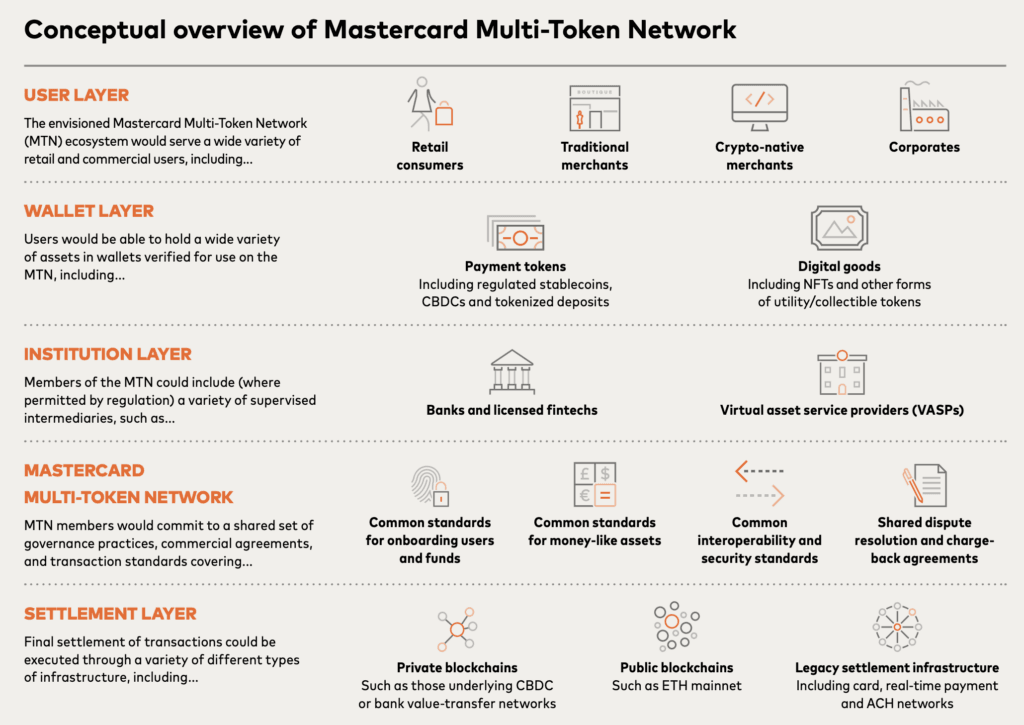

Multi-Token Network (MTN)

В центре этой стратегии находится Multi-Token Network (MTN), анонсированная в июне 2023 года. MTN - это набор инструментов блокчейна с поддержкой API, разработанных для обеспечения безопасности, масштабируемости и интероперабельности транзакций с токенизированными деньгами и активами.

Сеть строится на четырех столпах доверия:

Доверие к контрагенту: Эффективное управление идентификацией и разрешениями является ключевым для создания надежных сетей. Здесь на помощь приходит криптографический сертификат Mastercard (обсуждаемый ниже) - он проверяет, что кошельки и биржи соответствуют определенным стандартам, прежде чем могут осуществлять транзакции в сети.

Доверие к цифровым платежным активам: Для работы MTN ей необходимы стабильные, регулируемые платежные токены. В прошлом году Mastercard тестировала использование токенизированных депозитов коммерческих банков между финансовыми учреждениями, осуществляя расчеты через свою существующую сеть. Компания также участвовала в Regulated Liability Network (RLN), консорциуме, изучающем как цифровые валюты центральных банков (CBDC) и токенизированные депозиты могут работать вместе.

Доверие к технологии: Блокчейновые сети должны быть масштабируемыми и интероперабельными. MTN стремится поддерживать несколько блокчейнов и платежных токенов, позволяя учреждениям выбирать сети, которые лучше всего соответствуют их потребностям, без необходимости быть привязанными к одной экосистеме.

Доверие к защите потребителей: Десятилетия опыта Mastercard в работе с правилами возврата средств, обнаружением мошенничества и разрешением споров будут внедрены в MTN. Цель заключается в обеспечении того, чтобы токенизированные платежи предлагали ту же защиту, которую потребители ожидают при традиционных картовых транзакциях.

MTN начала бета-тестирование в Великобритании в 2023 году и с тех пор расширилась. В 2024 году Mastercard провела первый живой тест токенизированных депозитов со Standard Chartered Bank в Гонконге, в ходе которого клиент купил углеродный кредит с использованием токенизированных депозитов.

В феврале 2025 года Ondo Finance стала первым поставщиком реальных активов, который присоединился к MTN, предоставив свой токенизированный фонд казначейских бумаг США (OUSG) в сеть. Эта интеграция позволяет бизнесам на MTN получать ежедневную доходность на неактивные средства и распределять средства в токенизированные казначейские векселя 24/7, используя традиционные фиатные рельсы - без необходимости в обмене стейблкоинов или ожидания окон расчетов.

Радж Дамодхарана, исполнительный вице-президент Mastercard по блокчейну и цифровым активам, описал видение: «Это подключение позволит банковской экосистеме перейти на круглосуточную функциональность по всему миру.»

В ноябре 2024 года Mastercard интегрировал MTN с платформой цифровых платежей Kinexys от JPMorgan (ранее JPM Coin) для активизации цепочных валютных обменов и автоматизации круглосуточного, почти в реальном времени мультивалютного клиринга и расчетов.

MTN - это не готовый продукт. Это рамочная конструкция - развивающийся набор стандартов и инструментов, которые Mastercard тестирует с партнерами. Но пазлы сходятся: токенизированные депозиты, реальные активы, интеграция с крупными банками и возможности круглосуточного расчетов.

Crypto Credential: Укрепление доверия в блокчейн-транзакциях

Параллельно с MTN Mastercard запускает Crypto Credential в качестве слоя верификации, анонсированный в апреле 2023 года и запущенный для живых одноранговых транзакций в мае 2024 года.

Crypto Credential решает одну из самых больших болей в блокчейн-транзакциях: сложность и риск адресов кошельков. Типичный блокчейн-адрес представляет собой длинную строку буквенно-цифровых символов - легко ошибиться при вводе и невозможно проверить с первого взгляда. Crypto Credential позволяет пользователям создавать человекочитаемые псевдонимы (похожие на адреса электронной почты или учетные записи в Venmo), которые сопоставляются с их адресами кошельков.

Однако Crypto Credential делает больше, чем просто упрощает адреса. Он также проверяет, что:

- Пользователь прошел набор стандартов проверки (соответствие требованиям KYC/AML).

- Кошелек получателя поддерживает используемый цифровой актив и блокчейн.

- Информация о Travel Rule обменивается для трансграничных транзакций (регуляторное требование для предотвращения отмывания денег).

Когда пользователь инициирует передачу, Crypto Credential проверяет правильность псевдонима получателя и подтверждает совместимость кошелька. Если принимающий кошелек не поддерживает актив или блокчейн, отправитель уведомляется, и транзакция не продолжается - это защищает обе стороны от потери средств.

Первые живые транзакции были запущены в мае 2024 года на биржах Bit2Me, Lirium и Mercado Bitcoin, обеспечивающих трансграничные и внутренние переводы в разных валютах и блокчейнах в Аргентине, Бразилии, Чили, Франции, Гватемале, Мексике, Панаме, Парагвае, Перу, Португалии, Испании, Швейцарии и Уругвае.

В январе 2025 года Crypto Credential расширился на ОАЭ и Казахстан, с биржами, включая ATAIX Евразия, Intebix и CoinMENA, присоединившимися к сети.

Crypto Credential имеет критическое значение для стратегии стейблкоинов Mastercard, так как он устраняет ключевой барьер для институционального внедрения: доверие. Банки и процессоры платежей должны быть уверены, что их контрагенты проверены, соответствуют требованиям и используют совместимую технологию. Crypto Credential предоставляет эту уверенность.

Пилоты расчетов в стейблкоинах

Пока MTN и Crypto Credential обеспечивают инфраструктуру, Mastercard также тестировала реальные расчеты в стейблкоинах с продавцами и эквайерами.

В августе 2025 года Mastercard и Circle анонсировали расширение своего партнерства, чтобы позволить расчет в USDC и EURC для эквайеров в регионе Восточной Европы, Ближнего Востока и Африки (EEMEA). Это стало первым случаем, когда эквайринговая экосистема в EEMEA могла осуществлять расчеты в стейблкоинах.

Арабские финансовые услуги и Eazy Financial Services были первыми учреждениями, которые приняли эту возможность. Эквайеры получают расчет в USDC или EURC - полностью резервируемых стейблкоинах, выпущенных регулируемыми аффилированными структурами Circle, которые они затем могут использовать для расчетов с продавцами.

Димитриос Дозис, президент региона EEMEA Mastercard описал ход как стратегический: «Наша стратегическая цель - интегрировать стейблкоины в финансовый мейнстрим, инвестируя в инфраструктуру, управление и партнерства для поддержки этого захватывающего эволюционного перехода от фиатных к токенизированным и программируемым деньгам.»

Пилотный проект основывается на предыдущей работе. Mastercard и Circle уже сотрудничали по решениям для криптокарт, таким как Bybit и S1LKPAY, которые используют USDC для расчетов.

Стратегия Mastercard в отношении стейблкоинов не ограничивается USDC. Компания поддерживает растущее портфолио регулируемых стейблкоинов, в том числе USDG от Paxos, FIUSD от Fiserv и PYUSD от PayPal, и продвигает случаи использования через переводы, B2B транзакции и выплаты работникам фриланса через платформы, такие как Mastercard Move и MTN.

Эти пилоты являются постепенными шагами. Они ограничены по географии и объему транзакций. Однако они демонстрируют, что технология работает и есть спрос со стороны эквайеров и продавцов, которые хотят более быстрых расчетов и более низких затрат на ликвидность.

Стратегическое приобретение: Zero Hash и BVNK

С MTN и Crypto Credential, предоставляющими основу, Mastercard теперь нуждается в...Текст:

инфраструктура масштабов производства для управления хранением, соблюдением нормативных требований и оркестрацией стейблкоинов для сотен финансовых учреждений. Тут на помощь приходит Zero Hash.

Чем занимается Zero Hash

Zero Hash — американская финтех-компания, основанная в 2017 году, которая предоставляет бэкенд-технологии для криптовалютных, стейблкоиновых и токенизированных активов. Компания позволяет банкам, брокерам, финтехам и платежным процессорам предлагать крипто и стейблкоиновые продукты своим клиентам без необходимости создавать собственную инфраструктуру или самостоятельно разбираться в нормативных лабиринтах.

Услуги Zero Hash включают:

- Инфраструктура хранения и кошельков: Безопасное хранение цифровых активов с институциональной степенью защиты.

- Оркестрация стейблкоинов: Инструменты для конвертации между фиатом и стейблкоинами, управления ликвидностью и маршрутизации платежей по блокчейнам.

- Соблюдение нормативных требований: Лицензирование и нормативные рамки, позволяющие клиентам работать в нескольких юрисдикциях.

- Выплаты и расчеты: Инфраструктура для выплат торговцам, фрилансерам и подрядчикам в стейблкоинах.

Компания стремительно развивается. В сентябре 2025 года Zero Hash привлекла $104 млн на этапе серийного финансирования D, во главе с Interactive Brokers и при поддержке Morgan Stanley и SoFi. Раунд оценил компанию в $1 млрд. Zero Hash обработала более $2 млрд токенизированных потоков средств за первые четыре месяца 2025 года, что отражает растущий институциональный спрос на активы в цепочке.

В ноябре 2025 года Zero Hash получила лицензию MiCA (Рынки криптоактивов) от голландских регуляторов, что позволяет предлагать услуги стейблкоинов в 30 странах Европейской экономической зоны. Это делает Zero Hash одним из первых инфраструктурных провайдеров, авторизованных в рамках комплексной нормативной базы ЕС в области криптовалют.

Альтернатива от BVNK

До того как нацелиться на Zero Hash, в Mastercard якобы велись переговоры на поздней стадии о приобретении BVNK на сумму около $2 млрд. BVNK — это платформа стейблкоинов, ориентированная на предоставление бизнесу возможности использовать стейблкоины для глобальной заработной платы, управления казначейством и платежей. Сообщается, что Coinbase также пыталась приобрести BVNK, что создало конкурс на покупку.

Факт, что Mastercard была готова заплатить $2 млрд за каждую из компаний, подчеркивает стратегическую ценность инфраструктуры стейблкоинов. Создание таких возможностей собственными силами заняло бы годы и потребовало бы экспертизы в разработке блокчейнов, технологиях хранения, соблюдении нормативных требований и интеграции с клиентами. Приобретение Zero Hash или BVNK обеспечивает мгновенный доступ.

Почему приобретение, а не строительство?

Для Mastercard блокчейн-технология не новинка. Компания приобрела CipherTrace, фирму по аналитике блокчейнов, в 2021 году. Она участвовала в пилотных проектах CBDC, запустила MTN и развернула Crypto Credential. Так почему же покупать Zero Hash вместо продолжения органического роста?

Ответ заключается в скорости, масштабе и нормативной защите.

Скорость: Рынок стейблкоинов стремительно растет, а конкуренты действуют агрессивно. Stripe приобрела Bridge за $1,1 млрд в октябре 2024 года и быстро интегрировала платежи стейблкоинами по своей платформе. Visa расширяет свои возможности расчета с использованием стейблкоинов. Mastercard не может себе позволить отставать.

Масштаб: Zero Hash уже обслуживает ряд клиентов и обрабатывает миллиарды в токенизированных потоках. Приобретение компании дает Mastercard мгновенный масштаб и проверенную платформу, работающую в производстве.

Нормативные защитные меры: Навигация по нормативным требованиям в области криптовалют сложна и занимает много времени. Zero Hash имеет множество лицензий и построены нормативные рамки, которые позволяют ей работать в разных юрисдикциях. Со своей новой лицензией MiCA, Zero Hash может обслуживать всю Европейскую Экономическую Зону - возможность, которую Mastercard было бы трудно воспроизвести за годы.

Джейк, аналитик-исследователь в Messari, отметил: "Если Mastercard заплатит $1,5-$2 млрд, это наценка на 50-100% для поздних инвесторов за один квартал. Для Mastercard это стоимость скорости. Приобретение полностью лицензированного, работающего в производстве провайдера криптоинфраструктуры быстрее, чем создание собственного."

Риски и неопределенности

Сделка еще не закрыта. В Fortune сообщили, что переговоры находятся в продвинутой стадии, но транзакция "все еще может сорваться." Проблемы с интеграцией, получение разрешений от регулирующих органов и комплексная проверка могут сорвать приобретение или задержать его завершение.

Даже если сделка состоится, Mastercard столкнется с проблемой интеграции технологий Zero Hash в свою собственную сеть. Компании работают в разных нормативных условиях и обслуживают разные клиентские базы. Обеспечение бесшовной работы между стейблкоин-расплатами Zero Hash и существующей платежной инфраструктурой Mastercard потребует тщательной инженерии и координации.

Тем не менее, стратегическое намерение очевидно. Mastercard делает ставку на то, что стейблкоиновые расчеты - это будущее платежей, и готова заплатить премию за обеспечение необходимой инфраструктуры для конкуренции в этом будущем.

Как может измениться понятие "банковских часов"

Если Mastercard приобретет Zero Hash и интегрирует стейблкоиновые расчеты в свою основную платежную сеть, последствия для "банковских часов" могут быть значительными. Чтобы понять, как это может произойти, полезно рассмотреть конкретный пример работы расчетов в системе с поддержкой стейблкоинов.

Модель круглосуточных расчетов

В традиционной модели держатель карты совершает покупку в субботу. Торговец получает авторизацию сразу, но расчеты не происходят до понедельника или вторника. Торговец должен ждать закрытия окна пакетов, получения и обработки транзакции банком-эквайером, и удовлетворения обязательств между банками-эмитентами и банками-эквайерами Mastercard.

В модели с поддержкой стейблкоинов процесс выглядит иначе:

-

Авторизация: Держатель карты совершает покупку. Mastercard проверяет наличие средств и одобряет транзакцию. Этот шаг не изменяется.

-

Вариант расчета: Вместо ожидания пакетной обработки банк-эквайер может выбрать получение расчетов в USDC или EURC. Эта опция доступна круглосуточно, включая выходные и праздничные дни.

-

Чистка в цепочке: Обязательства между банком-эмитентом и банком-эквайером "чистятся" в цепочке. Mastercard использует инфраструктуру MTN для выполнения атомного обмена: стейблкоины эмитента перемещаются к эквайеру, и стейблкоины эквайера (если они есть) перемещаются к эмитенту.

-

Мгновенная ликвидность: Банк-эквайер получает USDC или EURC немедленно. Он может выбрать хранение стейблкоинов, конвертировать их в фиат через одобренных партнеров по ликвидности или использовать их для прямых расчетов с торговцами.

-

Автоматизация казначейства: Казначейские команды могут переводить средства практически в реальном времени. Они могут применять программируемые правила для обмена валют, комиссий и управления резервами. Средства могут быть конвертированы обратно в фиат в любое время, без ожидания банковских часов.

Сценарий использования: Торговец в Аргентине

Рассмотрим торговца в Буэнос-Айресе, который принимает платежи Mastercard от международных туристов. В рамках традиционной модели расчеты происходят в долларах США через корреспондентские банки. Средства идут несколько дней, и колебания обменного курса за это время могут сократить маржу прибыли.

С расчетами в стейблкоинах, банк-эквайер торговца может получить USDC в субботу вечером — сразу после того, как турист совершит покупку. Банк может конвертировать USDC в аргентинские песо по текущему обменному курсу и депонировать средства на счет торговца в тот же день. Никакой задержки партии. Никаких корреспондентских цепочек. Никакого ожидания выходных.

Это не гипотеза. Пилотный проект Mastercard EEMEA с Circle уже тестирует эту модель с Arab Financial Services и Eazy Financial Services. Учреждения-эквайеры получают расчеты в USDC или EURC и используют эти стейблкоины для расчетов с торговцами.

Количественная оценка преимуществ

Какие конкретные преимущества круглосуточных расчетов?

Снижение предварительного финансирования: Банки и эквайеры в настоящее время должны предварительно финансировать счет торговца для обеспечения своевременных платежей. Благодаря мгновенным расчетам в стейблкоинах, требования к предварительному финансированию могут быть уменьшены или устранены, что освобождает капитал для других целей.

Снижение дневного риска овердрафта: Банки, имеющие отрицательные балансы во время расчетных окон, часто несут комиссии или подвергаются нормативной проверке. Реалнистационная итоговая оценка и сокращения необходимости в краткосрочном кредите.

Доступность на выходных и в праздничные дни: Бизнесы, работающие круглосуточно, такие как платформы электронной коммерции, компании гиг-экономики и поставщики услуг гостеприимства, больше не сталкиваются с задержками, когда расчет падает на выходной или праздничный день.

Контраст с расчетами по модели Т+1

Стоит подчеркнуть, насколько это отличается от текущей модели Т+1. В традиционной системе ACH, транзакции, инициированные в пятницу вечером, начинают обрабатываться только в понедельник утром. Если понедельник — федеральный праздник, обработка откладывается до вторника. Те же ограничения применимы к расчетам по картам.

При расчетах с использованием стейблкоинов временные зоны и праздники становятся неактуальными. Транзакция, инициированная в 11 часов вечера накануне Рождества, завершается так же быстро, как и та, что начата в 10 утра во вторник. Эта возможность работы "всегда включено" — не просто постепенное улучшение, это фундаментальный сдвиг в способе перемещения денег.

Воздействие на всю экосистему: банки, торговцы, трансграничные и криптовалютные операции

Последствия стремления Mastercard к использованию стейблкоинов выходят далеко за рамки компании. Если 24/7 расчеты станут нормой, это изменит способы, которыми банки, торговцы, поставщики трансграничных платежей и сама криптоиндустрия ведут свою деятельность.

Для банков и обработчиков платежей

Банки и обработчики платежей сталкиваются как с возможностями, так и с проблемами.

Возможности:

-

Меньше поставщиков: Используя инфраструктуру Mastercard MTN и Zero Hash, банки могут сократить количество управляемых поставщиков. Вместо того чтобы заключать контракты отдельно с блокчейн-сетями, хранителями и платформами соблюдения, они могут подключиться к готовому решению Mastercard.

-

Быстрый выход на рынок: Разработка услуг на основе стейблкоинов внутри компании может занять годы. Инфраструктура Mastercard позволяет банкам запустить новые продукты за считанные месяцы.

-

Новые источники дохода: Банки могут предложить корпоративным клиентам казначейское управление на основе стейблкоинов, трансграничные платежи и программируемые платежные функции.

Проблемы:

-

Риск на блокчейн-сети: Стейблкоины вводят новые риски — уязвимости смарт-контрактов, события дестабилизации, нарушения хранения и остановки блокчейн-сетей. Банкам потребуется развивать экспертизу в управлении этими рисками.

-

Управление ключами: Хранение и перевод стейблкоинов требуют управления приватными ключами. Банки, привыкшие к централизованным реестрам, должны внедрять надежные системы и средства контроля управления ключами.

-

Операционная сложность: Параллельная работа как с фиатными, так и с стейблкоин рельсами увеличивает операционную сложность. Банкам потребуются новые системы бухгалтерии, процессы сверки и инструменты отчетности.

Для торговцев и казначеев

Торговцы могут значительно выиграть от более быстрого расчета, но также столкнутся с новыми решениями и сложностями.

Преимущества:

-

Прозрачность расчетов: Расчет на основе блокчейна обеспечивает прозрачный след аудита. Торговцы могут подтвердить, что средства отправлены, и отследить их движение по сети.

-

Быстрая сверка: Расчет в реальном времени упрощает процесс сверки. Торговцам больше не нужно сопоставлять партии транзакций, которые поступают через несколько дней после продажи.

-

Возможность держать стейблкоины: Торговцы, работающие на международном уровне, могут выбрать удержание балансов USDC, чтобы избежать комиссий за конвертацию валют и риска изменения обменного курса.

Проблемы:

-

Казначейское управление: Решение о конвертации стейблкоинов в фиат становится казначейским вопросом. Удержание стейблкоинов подвергает торговцев риску дестабилизации и регуляторной неопределенности.

-

Новые стандарты учета: Стейблкоины еще не признаны эквивалентом денежных средств согласно IFRS или GAAP. Казначеи должны будут разобраться в сложностях бухгалтерского учета.

-

Отношения с поставщиками: Торговцы должны обеспечить поддержку расчетов через стейблкоины их обслуживающими банками и понять связанные с этим комиссии, условия и риски.

Для трансграничных платежей

Трансграничные платежи долгое время были болевым точек для бизнеса. Цепочки корреспондентских банков, сборы SWIFT и многодневные сроки расчетов делают международные переводы медленными и дорогими.

Стейблкоины предлагают убедительную альтернативу. Платеж из США в Нигерию может быть выполнен в USDC за секунды с минимальными сборами. Получатель конвертирует USDC в местную валюту по текущему обменному курсу, избегая наценок, налагаемых традиционными поставщиками денежных переводов.

Это уже происходит в массовых объемах. Стейблкоины переместили $46 трилионов в объеме транзакций в 2024 году, что сопоставимо с пропускной способностью Visa. Значительная часть этого объема обусловлена трансграничными потоками — денежными переводами из США в Латинскую Америку, оплатой цифровых товаров на развивающихся рынках и B2B расчетами.

Для бизнеса последствия глубоки:

-

Сокращение времени расчетов: Трансграничные платежи, которые раньше занимали 3-5 дней, могут быть завершены за минуты.

-

Снижение затрат: Исключение корреспондентских банков и сокращение комиссий за обменные операции позволяет стейблкоинам снизить затраты на трансграничные платежи на 50% или более.

-

Доступ к недостаточно обслуживаемым рынкам: Стейблкоины позволяют бизнесу осуществлять транзакции в странах, где традиционная банковская инфраструктура слабо развита или отсутствует.

Для криптоиндустрии

Настройка Mastercard на использование стейблкоинов представляет собой признание криптоиндустрии мейнстримом. Когда одна из крупнейших платежных сетей мира выделяет $2 миллиарда на приобретение инфраструктуры для стейблкоинов, это отправляет мощный сигнал: крипто больше не экспериментальная ниша — это основная финансовая инфраструктура.

Это признание оказывает несколько эффектов:

Увеличение институциональных потоков: Банки и платежные процессоры, которые избегали криптовалют, могут теперь почувствовать себя комфортно, предлагая услуги на основе стейблкоинов под эгидой Mastercard.

Регуляторный импульс: Принятие мейнстримом со стороны Mastercard и других крупных игроков может ускорить ясность регулирования. Законодатели будут более склонны создавать четкие рамки, когда в них участвуют крупные финансовые институции.

Новые рельсы для токенизированных активов: Стейблкоины — это только начало. Та же инфраструктура, которая поддерживает расчеты USDC, может быть расширена на токенизированные ценные бумаги, товары и реальные активы. Это открывает дверь в гораздо больший рынок токенизации.

Прогнозы отрасли

Прогнозы роста стейблкоинов поражают. Отчет Citigroup за сентябрь 2025 года прогнозирует, что эмиссия стейблкоинов может достичь $1.9 трлн к 2030 году в базовом сценарии, с бычьим вариантом $4 трлн. В скорректированном виде объемы транзакций стейблкоинов могут поддерживать почти $100 трлн годовой активности к 2030 году.

Эти прогнозы предполагают продолжение регуляторной ясности, институционального принятия и интеграции в традиционные платежные системы — именно тот путь, который придерживается Mastercard.

Реакции конкурентов

Mastercard не единственная в этой гонке. Stripe приобрела Bridge за $1.1 миллиарда и с тех пор запустила финансовые счета на основе стейблкоинов, выпуск карт и принятие платежей в 101 стране. Visa сотрудничает с Bridge, чтобы выпустить Visa-карты с привязкой к стейблкоинам, что дает держателям карт возможность тратить стейблкоины в любой из 150 миллионов торговых точек, принимающих Visa.

Эта конкурентная динамика ускоряет темпы инноваций. Ни один крупный игрок не хочет уступать долю рынка своим соперникам. Результатом является стратегическая гонка вооружений, с каждой компанией, старающейся построить или приобрести лучшую инфраструктуру для стейблкоинов.

Операционные, комплаенс, ликвидные и риск-возникающие сложности

Наряду с обещанием расчетов через стейблкоины 24/7 остаются значительные сложности. Эти препятствия — операционные, регуляторные и связанные с рынком — определят, насколько быстро визия станет реальностью.

Ограничения фиатных рельс

Стейблкоины могут работать 24/7, но фиатные рельсы нет. ACH и SEPA переводы все еще соблюдают банковские часы. Это создает несоответствие: торговец может получить USDC в субботу вечером, но чтобы конвертировать его в фиат для депозита на традиционный банковский счет, нужно дождаться понедельника.

Это не является непреодолимой проблемой — торговцы могут держать стейблкоины на выходных и конвертировать их в понедельник утром — но это ограничивает пользу от мгновенных расчетов. Пока фиатные on-ramps и off-ramps не начнут работать круглосуточно, всегда будет узкое место.

Некоторые банки решают эту проблему, предлагая услуги мгновенных платежей, такие как FedNow и RTP, которые работают круглосуточно. Но принятие все еще ограничено, а международные сети мгновенных платежей фрагментированы.

Хранение и управление ключами

Хранение стейблкоинов требует управления приватными ключами — криптографическими учетными данными, контролирующими доступ к средствам. В отличие от традиционных банковских счетов, где доступ осуществляется через имена пользователей и пароли, блокчейн-активы контролируются теми, кто владеет приватным ключом.

Это создает новые риски:

- Потеря ключа: Если приватный ключ потерян, средства не подлежат восстановлению.

- Кража ключа: Если ключ украден, средства могут быть мгновенно выведены.

- Ошибки в операции: Отправка средств на неправильный адрес или блокчейн может привести к их постоянной потере.

Банки и обработчики платежей должны будут внедрять институционально образцовые решения хранения с многофакторными механизмами контроля, модулями аппаратной защиты и строгими политиками доступа. Zero Hash и другие провайдеры предлагают инфраструктуру хранения, но их интеграция внедрение таких систем в существующие банковские операции является непростой задачей.

Уязвимости смарт-контрактов

Многие транзакции со стейблкоинами включают смарт-контракты — самоисполняющиеся программы, работающие на блокчейне. Хотя смарт-контракты обеспечивают программируемость, они также вводят уязвимости. Ошибки в коде смарт-контрактов могут быть использованы злоумышленниками, что может привести к потере средств.

Громкие случаи эксплуатации, такие как взлом Poly Network на $600 млн в 2021 году, подчеркнули эти риски. Для массового применения инфраструктура стейблкоинов должна быть проверена, протестирована и постоянно мониториться на наличие уязвимостей.

Риск потери привязки стейблкоина

Стейблкоины разработаны для поддержания соотношения 1:1 с фиатными валютами, но эта привязка может быть нарушена. В 2022 году TerraUSD (UST) потеряла свою привязку и обрушилась, уничтожив десятки миллиардов долларов в стоимости. Хотя USDC и EURC поддерживаются резервами и сохранили свои привязки, риск остается.

Событие потери привязки во время расчетов может привести к потерям для банков, торговцев или платежных процессоров. Системы управления рисками должны учитывать такую возможность, возможно, путем использования стейблкоинов только для коротких расчетных операций или поддерживая резервные буферы.

Проблемы соответствия требованиям: AML, Travel Rule, возвраты средств

Традиционные платежные системы имеют хорошо установленные рамки соответствия требованиям. Банки проводят проверки KYC (знай своего клиента). Транзакции мониторятся на подозрительную активность. Возвраты средств позволяют потребителям оспаривать мошеннические списания.

Системы стейблкоинов должны воспроизвести эти защиты, но механизмы отличаются:

AML/CTF: Правила по борьбе с отмыванием денег и финансированием терроризма требуют, чтобы транзакции выше определенных порогов были задекларированы. Crypto Credential от Mastercard поддерживает соблюдение Travel Rule, но внедрение этого в широких масштабах требует координации с биржами, кошельками и регуляторами.

Возвраты: Транзакции на блокчейне обычно необратимы. Как только средства переведены, их нельзя вернуть без согласия получателя. Это усложняет внедрение механизмов возврата средств. Некоторые решения включают мультиподписные эскроу-счета или программируемые смарт-контракты, которые могут отменить транзакции при определенных условиях, но они добавляют сложность и стоимость.

Бухгалтерские системы: Существующие бухгалтерские системы рассчитаны на фиатные транзакции, которые выполняются с расчетами T+1 или T+2. Непрерывные расчеты стейблкоинов требуют новых стандартов бухгалтерии и программного обеспечения для управления в режиме реального времени.

Риски ликвидности и рынка

Рынки стейблкоинов все еще развиваются. Хотя USDC и Tether обладают высокой ликвидностью, спреды могут расширяться в нерабочие часы или в периоды рыночного стресса. Конвертация больших сумм стейблкоинов в фиат может привести к проскальзыванию цены, особенно в выходные дни, когда ликвидность ниже.

Кроме того, ликвидность стейблкоинов сконцентрирована на определенных блокчейнах. Ethereum и Tron составляют 64% объема транзакций стейблкоинов. Если банк должен провести расчеты на другом блокчейне, он может столкнуться с ограничениями ликвидности или более высокими затратами на конвертацию.

Риск интеграции

Интеграция инфраструктуры стейблкоинов с устаревшими платежными системами представляет собой серьезную инженерную задачу. Банки работают на старых системах, которые никогда не были предназначены для обработки блокчейн-транзакций. Обеспечение бесшовной совместимости — без создания новых точек отказа или уязвимостей безопасности — потребует тщательного планирования, тестирования и постепенного внедрения.

Консолидация поставщиков представляет собой другую угрозу. Если Mastercard приобретет Zero Hash и станет доминирующим поставщиком инфраструктуры стейблкоинов, банки и торговцы могут стать зависимыми от одного поставщика. Эта концентрация риска может привести к увеличению сборов, снижению инноваций или системным уязвимостям, если системы Mastercard столкнутся с отказами.

Регулятивная неопределенность

Хотя регулятивная среда для стейблкоинов улучшилась — особенно с принятием the GENIUS Act в США и внедрением MiCA в Европе — многие вопросы остаются нерешенными:

- Международное регулирование: Разные юрисдикции имеют разные правила для стейблкоинов. Стейблкоин, соответствующий требованиям в США, может не быть авторизован в ЕС или Азии.

- Налогообложение: Как облагаются налогом транзакции со стейблкоинами? Считаются ли они валютными операциями, операциями с имуществом или чем-то другим?

- Системные риски: Если стейблкоины станут значительной частью финансовой системы, регуляторы могут ввести более строгие требования к капиталу, обязательства по отчетности или операционные стандарты.

К чему это может привести: сценарии и что наблюдать

С учетом возможностей и вызовов, как может развиваться продвижение стейблкоинов со стороны Mastercard в ближайшие годы? Полезно рассмотреть три сценария: базовый, ускоренный случай принятия и остановленный случай переходного процесса.

Базовый случай: Гибридная модель сохраняется

В этом сценарии Mastercard завершает приобретение Zero Hash и интегрирует расчеты стейблкоинов в MTN. Использование стейблкоинов растет стабильно, но традиционные фиатные сети остаются доминирующими.

Ключевые характеристики:

- Расчеты стейблкоинами доступны в качестве опции для эквайеров и торговцев, но большинство транзакций по-прежнему рассчитываются в фиате через традиционную пакетную обработку.

- Географический процесс внедрения постепенный, начиная с развивающихся рынков, где стейблкоины предлагают наибольшую ценность (например, страны с высокой инфляцией, трансграничные каналы с ограниченной банковской инфраструктурой).

- Регулятивные рамки продолжают развиваться, с продолжающимися дебатами о требованиях к капиталу, стандартах резервирования и системных рисках.

- Банки и платежные процессоры поддерживают двойную инфраструктуру, параллельно поддерживая как фиатные, так и стейблкоиновые сети.

Временные рамки: К 2028 году расчеты стейблкоинами составляют 10-15% от объема транзакций Mastercard, сосредоточенных в отдельных случаях использования (трансграничные платежи, выплаты в гиг-экономике, денежные переводы).

Что наблюдать:

- Завершение приобретения Zero Hash и дорожную карту интеграции.

- Расширение расчетов USDC/EURC за пределы EEMEA в дополнительные регионы.

- Метрики принятия: Сколько банков и эквайеров используют MTN? Какой процент торговцев принимает расчеты стейблкоинами?

Ускоренное принятие: Часы работы банков стираются

В этом сценарии принятие стейблкоинов превосходит ожидания. Регулятивная ясность ускоряется, ликвидность углубляется, и как институциональные, так и розничные пользователи принимают 24/7 расчеты.

Ключевые характеристики:

- Mastercard быстро завершает приобретение Zero Hash и стремительно внедряет расчеты стейблкоинами по всему миру. К 2027 году расчеты стейблкоинами составляют 30-40% от объема транзакций Mastercard.

- Банки начинают предлагать счета, деноминированные в стейблкоинах, корпоративным клиентам. Казначейства удерживают балансы USDC для получения дохода и более эффективного управления ликвидностью.

- Прогноз "бычьего случая" Citigroup реализуется: рынок стейблкоинов достигает кап в $4 трлн к 2030 году, при этом объемы транзакций превышают $100 трлн в год.

- Традиционные пакетные расчеты становятся скорее исключением, чем правилом. Задержки в выходные дни и праздники для большинства транзакций устраняются.

Временные рамки: к 2030 году "часы работы банков" как концепция больше не ограничивают большинство потоков платежей. Торговцы и предприятия работают в среде непрерывных расчетов.

Что наблюдать:

- Регулятивные вехи: Примет ли США дополнительное законодательство, поддерживающее выпуск и использование стейблкоинов? Последуют ли другие юрисдикции примеру MiCA?

- Индикаторы ликвидности: Торгуются ли стейблкоины с узкими спредами 24/7? Обеспечивают ли маркетмейкеры ликвидность в выходные дни?

- Институциональное принятие: Хранят ли компании из Fortune 500 балансы стейблкоинов? Выпускают ли центральные банки CBDC, которые работают с стейблкоинами?

Задержанный переход: доминируют старые рельсы

В этом сценарии операционные и регулятивные проблемы замедляют принятие. Расчеты стейблкоинами остаются нишевым предложением, а традиционные фиатные рельсы продолжают доминировать.

Ключевые характеристики:

- Приобретение Zero Hash сталкивается с регулятивными препятствиями или проблемами интеграции. Внедрение откладывается или ограничивается.

- События потери стейблкоинов или эксплуатации смарт-контрактов создают репутационный ущерб и регулятивную реакцию.

- Банки и торговцы не спешат принимать расчеты стейблкоинами из-за опасений по поводу риска хранения, сложности бухгалтерского учета или регулятивной неопределенности.

- Конкурентные предложения (например, сети мгновенной оплаты, такие как FedNow) предоставляют фиатную альтернативу для более быстрого расчета, обходясь без сложности крипто.

Временные рамки: к 2030 году расчеты стейблкоинами составляют менее 5% от объема транзакций Mastercard, сосредоточенных в нишевых случаях использования.

Что наблюдать:

- Закрытие сделки: Происходит ли фактическое закрытие сделки с приобретением Zero Hash? Если нет, преследует ли Mastercard альтернативную цель или поворачивает в другом направлении?

- Регулятивные неудачи: Вводятся ли новые ограничения на стейблкоины? Не признают ли бухгалтерские стандарты стейблкоины в качестве денежных эквивалентов?

- Конкурентные динамики: Захватывают ли сети мгновенных платежей рыночную долю, которую ожидалось выиграть стейблкоинами?

Показатели для мониторинга

Независимо от развертывающегося сценария, несколько показателей укажут направление движения:

-

Статус приобретения Zero Hash: Заключена ли сделка? Каков график интеграции?

-

Исход BVNK: Если Mastercard не приобретает BVNK, делает ли это Coinbase или другой конкурент? Как это влияет на конкурентный ландшафт?

-

**MTN ...**Translation:

-

внедрение: Сколько банков и финтехов интегрированы с MTN? Какой объем транзакций они обрабатывают?

-

Развертывание Crypto Credential: Сколько бирж и кошельков поддерживают Crypto Credential? Расширяется ли она за пределами переводов на другие случаи использования?

-

Объемы расчетов в USDC/EURC: Растет ли объем расчетов в стабильных монетах с квартала на квартал? Какие регионы и сектора способствуют внедрению?

-

Регуляторные разработки: Вводятся ли новые рамки для стабильных монет на ключевых рынках? Создают ли они благоприятные или неблагоприятные условия для внедрения?

-

Действия конкурентов: Что делают Visa, Stripe, PayPal и другие гиганты платежей в области стабильных монет?

Более широкие последствия для криптовалют и финансов

Продвижение стабильных монет компанией Mastercard имеет последствия, выходящие за рамки эффективности расчетов. Оно касается фундаментальных вопросов о роли криптовалют в финансовой системе, будущем стабильных монет как глобального слоя расчетов и слиянии традиционных финансов и децентрализованных финансов (DeFi).

От спекулятивного актива к основной инфраструктуре

На протяжении большей части своей истории криптовалюта воспринималась как спекулятивная категория активов - волатильная, рискованная и не связанная с реальной экономической деятельностью. Напротив, стабильные монеты разработаны для того, чтобы быть скучными: их цель - сохранять свою стоимость, а не приносить прибыль. Они - инфраструктура, а не инвестиции.

Ставка Mastercard на расчеты в стабильных монетах усиливает эту смену парадигмы. Когда платежная сеть обрабатывает миллиарды транзакций в USDC, стабильные монеты уже не являются экспериментом на периферии - они становятся основным компонентом глобальной платежной системы.

Это переосмысление имеет несколько последствий:

- Легитимность: Стабильные монеты завоевывают легитимность как метод платежа. Торговцы, банки и регуляторы, которые были скептичны, могут пересмотреть свое мнение.

- Регулирование: Политики с большей вероятностью создадут четкие и поддерживающие рамки для активов, встроенных в мейнстримные финансы.

- Инвестиции: Институциональный капитал вливается в инфраструктуру стабильных монет - платформы для хранения, поставщиков ликвидности, инструменты обеспечения соблюдения - ускоряя создание экосистемы.

Стабильные монеты как глобальный слой расчетов

Если стабильные монеты станут доминирующим средством для трансграничных платежей, они могут функционировать как глобальный слой расчетов - своего рода "Евродоллар 2.0", работающий на блокчейне.

Изначальный рынок евродолларов - U.S. доллары, хранящиеся в банках за пределами U.S. - появился в 1960-х и стал критическим источником глобальной ликвидности. Стабильные монеты могут сыграть аналогичную роль, предоставляя ликвидность в долларах бизнесам и частным лицам по всему миру без необходимости доступа к банкам США.

Более 99% стабильных монет деноминированы в USD, и ожидается их рост в 10 раз до более чем $3 триллионов к 2030 году. Этот рост может укрепить доминирование доллара, поскольку предприятия по всему миру используют USDC для платежей, сбережений и управления казначейством.

Для США это имеет геополитические последствия. Министр финансов США Скотт Бессент отметил, что процветающая экосистема стабильных монет может "укрепить верховенство доллара США", интегрируя USD в цифровые платежи и расчеты по сделкам. Стабильные монеты уже держат более $132 миллиардов в казначейских облигациях США, что превышает объемы Южной Кореи. При рыночной капитализации в $5 триллионов стабильные монеты могут нацелить $1,4–$3,7 триллионов на облигации казначейства, предоставляя стабильную, ориентированную на внутренний рынок базу покупателей.

Токенизированные активы и рынки реальных активов

Стабильные монеты - это лишь одна категория токенизированных активов. Тот же инфраструктурный потенциал, который поддерживает расчеты в USDC, может быть распространен на токенизированные ценные бумаги, товары, недвижимость и другие реальные активы (RWAs).

Интеграция Mastercard с Ondo Finance, которая привела токенизированные фонды казначейства США в MTN, является ранним примером. Теперь бизнесы могут получать доходность на простаивающие деньги, вкладывая фонды в токенизированные казначейские векселя 24/7, не покидая сеть Mastercard.

Это открывает дверь к намного большему рынку токенизации. Citigroup оценивает, что токены банков (токенизированные депозиты) могут достигнуть $100 триллионов объема транзакций к 2030 году, возможно превышая объемы стабильных монет. Эти токенизированные инструменты предлагают привычные рамки регулирования и более простую интеграцию с существующими системами казначейства.

Конвергенция стабильных монет, токенизированных депозитов и токенизированных RWAs может создать унифицированную инфраструктуру для программируемых денег и активов - размывая границы между платежами, управлением казначейством и рынками капитала.

Ускорение институционального принятия

Массированное вступление Mastercard, Visa и других игроков ускоряет институциональное принятие несколькими способами:

Снижение риска: Когда крупные финансовые учреждения подтверждают инфраструктуру стабильных монет, это уменьшает воспринимаемый риск для других банков и корпораций. "Наказание первопроходца" уменьшается.

Стандартизация: MTN от Mastercard и Crypto Credential предоставляют общие стандарты для идентификации, соблюдения нормативных требований и взаимодействия. Это снижает фрагментацию и упрощает принятие институциями.

Эффекты сетевого взаимодействия: Чем больше банков и торговцев присоединяется к сети стабильных монет Mastercard, тем выше становится ценность участия. Это создает маховик: принятие способствует принятию.

Регуляторная конвергенция

Участие Mastercard также может стать двигателем регуляторной конвергенции. Политики с большей вероятностью создадут четкие рамки, когда крупные финансовые учреждения строят на рельсах стабильных монет. Принятие Акта GENIUS в США и внедрение MiCA в Европе отражают эту динамику.

С созреванием регуляторных рамок они могут сходиться на общих принципах:

- Требования к резервам: Стабильные монеты должны быть обеспечены высококачественными, ликвидными активами.

- Прозрачность: Эмитенты должны предоставлять регулярные заверения резервов.

- Права на погашение: Владельцы должны иметь возможность погашать стабильные монеты за фиат по номиналу.

- Соответствие: Платформы стабильных монет должны соответствовать требованиям AML/CTF и Travel Rule.

Эта конвергенция уменьшает регуляторный арбитраж и создает более стабильную основу для глобального принятия стабильных монет.

Влияние на потребителей

Для потребителей последствия продвижения стабильных монет Mastercard более тонкие, но все же значительные.

Более быстрые платежи: Потребители могут не заметить перехода на стабильные монеты, но они выиграют от быстрых возвратов, мгновенных выплат с платформ для работы по вызову и сокращения задержек по международным переводам.

Новые возможности кошельков: По мере того как инфраструктура стабильных монет созревает, потребители могут получить доступ к новым финансовым продуктам - таким как высокодоходные сберегательные счета в USDC или платежные карты, которые автоматически конвертируют балансы криптовалюты в фиат при продаже.

Риск хранения: На другой стороне медали, удерживание стабильных монет влечет за собой риск хранения. Если кошелек потребителя будет взломан или будет потерян доступ к личному ключу, у них может не быть выхода. Рамки защиты потребителей должны будут развиваться для решения этих рисков.

Заключительные мысли

Предполагаемая сделка Mastercard на $2 миллиарда с Zero Hash представляет собой не просто приобретение - это сигнал того, что одна из наиболее влиятельных платежных сетей мира считает, что расчеты в стабильных монетах - это будущее. Если эта стратегия будет успешно реализована, она может переопределить "банковские часы", позволяя торговцам, банкам и бизнесам проводить трансакции 24/7 без ожидания на окне закрытия, выходных или праздников.

Видение перспективное. Вместо ожидания в течение нескольких дней, когда трансграничные платежи clearing, средства могут двигаться за несколько минут. Вместо управления сложными цепями корреспондентских банков, казначейские команды могут закрывать обязательства на блокчейне. Вместо принятия ограничений расчетов T+1, акцептанты могут получать ликвидность в реальном времени - в любое время.

Но видение - это не судьба. Путь от пилотных программ до глобального внедрения долгий и неопределенный. Операционные проблемы - ограничения фиатных рельсов, риски хранения, уязвимости смарт-контрактов - должны быть устранены. Регуляторные рамки должны продолжать развиваться. Ликвидность должна углубляться на всех блокчейнах и часовых поясах. Банки, торговцы и потребители должны быть убеждены, что преимущества превышают риски.

Три сценария охватывают диапазон возможных исходов. В базовом случае, расчеты в стабильных монетах растут устойчиво, но остаются дополнением к устаревшим фиатным рельсам. В ускоренном случае, внедрение резко возрастает и банковские часы становятся устаревшими к концу декады. В случае задержки, технические или регуляторные проблемы ограничивают использование стабильных монет нишевыми приложениями.

Какой сценарий развернется, зависит от реализации, конкуренции и внешних факторов, неподвластных Mastercard. Завершение приобретения Zero Hash станет ранним индикатором. Расширение расчетов в USDC/EURC на новые регионы, внедрение MTN основными банками и внедрение Credential exchange для большего числа бирж предоставят дополнительные сигналы. Регуляторные разработки - как поддерживающие, так и ограничивающие - будут влиять на темп изменений.

Что уже ясно, так это то, что технологическая основа заложена. Mastercard создала каркас: MTN для безопасных, программируемых транзакций; Crypto Credential для проверенных, соответствующих нормативам взаимодействий; и пилотные программы, демонстрирующие, что стабильные kuchokeraыsettlement works in practice. Acquiring Zero Hash would provide the production-scale infrastructure to accelerate these efforts.

Это меньше связано с «ажиотажем вокруг криптовалют» и больше с следующим уровнем инфраструктуры. Платежи, рельсы и токены становятся неотличимыми от повседневных финансов. Невидимое рукопожатие, которое Mastercard видит как свою цель — когда токенизированные деньги плавно перемещаются по сетям блокчейна с той же степенью доверия и защиты, что и традиционные платежи — переходит от концепции к реальности.

Переход может занять годы. Он может столкнуться с неудачами. Но направление движения не вызывает сомнений. Банковские часы, какими мы их знали десятилетиями, начинают уступать место всегда включенной, глобально связанной платежной системе. $2-миллиардная ставка Mastercard — это пари на то, что это будущее не только возможно, но и неизбежно.

Для читателей, будь то банкиры, торговцы, политики или наблюдатели, задача сейчас — отслеживать индикаторы, следить за кривыми принятия и наблюдать за развитием этой инфраструктуры. Платежная революция не наступает, она уже здесь. Вопрос больше не в том, изменит ли стейблкоин расчеты в финансах, а в том, как быстро, насколько широко и с какими последствиями это произойдет.