ขาดทุนจำนวนมหาศาล. ทรัพย์สินล่มสลายสามรายการ. หน้าต่างแห่งความเปราะบางแปดวัน. ทฤษฎีที่ว่าเหตุการณ์ล่มสลายของคริปโตเมื่อสัปดาห์ที่แล้วไม่ได้เป็นเพียงการปรับตัวครั้งหนึ่งของตลาด - แต่เป็นการโจมตีชั่วคราวต่อการแลกเปลี่ยนที่ใหญ่ที่สุดในโลก.

ในคืนวันที่ 10 ตุลาคม 2025, ผู้ค้าใน Binance มองด้วยความสยดสยองเมื่อพอร์ตโฟลิโอของพวกเขาหายไป. ภายใน 40 นาที, สามทรัพย์สินดิจิทัลสูญเสียค่าราคาไปเกือบหมด: USDe ของ Ethena ลดลงเหลือ 65 เซ็นต์; Wrapped Beacon ETH ลดลงเหลือ 20 เซ็นต์ต่อดอลลาร์; และ Binance Staked SOL ลดลงเหลือเพียง 13 เซ็นต์. ผู้ค้าประมาณ 1.7 ล้านรายถูกชำระบัญชีในเหตุการณ์ชำระบัญชีที่ใหญ่ที่สุดในประวัติศาสตร์ของคริปโต, กวาดล้างมากกว่า 19 พันล้านดอลลาร์ในตลาดคริปโต.

ความอลหม่านเกิดขึ้นในภูมิหลังของการขายตลาดที่กว้างขึ้น. ประธานาธิบดีโดนัลด์ ทรัมป์ ของสหรัฐฯ ประกาศแผนที่จะกำหนดภาษี 100 เปอร์เซ็นต์บนการนำเข้าจากจีนเริ่มตั้งแต่วันที่ 1 พฤศจิกายน, ส่งผลกระทบอย่างแรงต่อตลาดการเงิน. Bitcoin ที่ได้ถึงจุดสูงสุดตลอดกาลที่ 125,000 ดอลลาร์เพียงไม่กี่วันก่อนหน้านั้นร่วงลงมากกว่า 13 เปอร์เซ็นต์. Ethereum ลดลง 18 เปอร์เซ็นต์. แต่สิ่งที่เกิดขึ้นใน Binance นั่นแตกต่างไปจากการปรับตัวตลาดทั่วไป.

หลายคริปโตเคอร์เรนซี, รวมทั้ง Enjin และ Cosmos, แสดงราคาผลดิ่งไปใกล้ศูนย์ชั่วคราวในสิ่งที่ผู้ใช้บรรยายเป็นการโอเวอร์โหลดระบบ. ผู้ค้ารายงานบัญชีที่ถูกแช่แข็ง, ออร์เดอร์หยุด-ขาดทุนล้มเหลว, และความไม่สามารถในการดำเนินการค้าในระหว่างที่ตลาดลดลงในปีนี้มากที่สุด.

เมื่อฝุ่นสงบลง, มีทฤษฎีที่กระตุ้นความคิดออกมา. Colin Wu, นักข่าวคริปโตคนสำคัญ, เสนอแนะว่าเหตุการณ์ล่มสลายอาจไม่ใช่อุบัติเหตุแต่เป็น การโจมตีที่ประสานกันที่มุ่งตรงต่อ Binance และผู้ทำตลาด, ใช้วิธีการโจมตีที่ทราบแล้วในระบบการบริหารมาร์จิ้นที่เรียกว่า Unified Account ของแพลตฟอร์ม. เวลาเกิดเหตุเป็นเรื่องที่น่าสงสัยเป็นพิเศษ: เหตุการณ์ล่มสลายเกิดขึ้นในหน้าต่างเวลาที่แคบระหว่างที่ Binance ประกาศอัปเดตความปลอดภัยที่สำคัญและการอัปเดตนั้นจริงๆ ถูกนำมาใช้.

การซื้อขายในสามทรัพย์สินที่ได้รับผลกระทบบน Binance มียอดซื้อขายระหว่าง 3.5 ถึง 4 พันล้านดอลลาร์ภายใน 24 ชั่วโมง, โดยมีการขาดทุนที่ประเมินไว้ระหว่าง 500 ล้านถึง 1 พันล้านดอลลาร์. หากทฤษฎีการโจมตีได้รับการพิสูจน์ว่าถูกต้อง, มันจะเป็นหนึ่งในวิธีการโจมตีที่ซับซ้อนที่สุดในประวัติศาสตร์ของคริปโต - การโจมตีที่เจาะจงที่ใช้โครงสร้างพื้นฐานเองที่มีเป้าหมายที่ช่วยให้ผู้ค้าสามารถข่ายทุ่นตนเองให้ได้มากที่สุด.

ระดับของวิกฤต

การเข้าใจว่าสถานการณ์ล่มสลายในวันที่ 11 ตุลาคมเกิดขึ้นอย่างไรนั้นต้องย้อนกลับไปดูถึงวันก่อนหน้านั้น, เมื่อทีมความเสี่ยงของ Binance ทำการประกาศที่จะบ่งบอกถึงความเสี่ยงของแพลตฟอร์มที่ไม่ตั้งใจให้ใครก็ตามที่จ่ายความสนใจ.

6 ตุลาคม: ประกาศการอัปเดต Oracle

วันที่ 6 ตุลาคม, Binance ประกาศแผนที่จะเปลี่ยนแปลงระบบการตั้งราคาสำหรับทรัพย์สินค้ำประกันบางส่วนที่ใช้ในการเทรดมาร์จิ้น. แพลตฟอร์มระบุว่าจะเปลี่ยนจากการใช้ราคาของหนังสือคำสั่งภายในของบริษัทเป็นการใช้แหล่งข้อมูลภายนอกที่น่าเชื่อถือมากขึ้น, โดยการเปลี่ยนแปลงนั้นกำหนดจะถูกนำไปใช้ในวันที่ 14 ตุลาคม.

การประกาศนั้นเป็นเรื่องปกติในมุมมองของ Binance - เป็นการปรับปรุงทางเทคนิคเพื่อเพิ่มความแม่นยำของราคาสำหรับหลักฐานตราและโทเค็นที่มีรายได้เบี้ยหวัดที่ใช้เป็นมาร์จิ้นที่ค้ำประกัน. แต่ก็ยังเผยให้เห็นสิ่งที่สำคัญ: ทีมบริหารความเสี่ยงบนแพลตฟอร์มได้รับการระบุถึงความเปราะบางในวิธีที่ทรัพย์สินเหล่านี้ถูกกำหนดราคาเพื่อวัตถุประสงค์ในการชำระ.

10-11 ตุลาคม: เวลาของการโจมตี

การล่มสลายเริ่มขึ้นในช่วงเย็นวันศุกร์ที่ 10 ตุลาคม, เวลาสหรัฐอเมริกา. Bitcoin ร่วงลงจากราคาสูงระหว่างวันที่ 122,456 ดอลลาร์เป็นต่ำสุดที่ 105,262 ดอลลาร์, ลดลงเกือบเจ็ดเปอร์เซ็นต์. Ethereum ลดลงมากกว่า 12 เปอร์เซ็นต์. XRP ร่วงลงจาก 2.83 ดอลลาร์เป็น 1.89 ดอลลาร์, ขาดทุนถึง 13 เปอร์เซ็นต์.

แต่เหตุการณ์ที่เป็นจุดสำคัญเกิดขึ้นในระบบมาร์จิ้น Binance. ขณะที่ Bitcoin และอัลท์คอยน์หลักประสบกับการลดลงอย่างชันแต่อยู่ในลักษณะที่ค่อยๆ เป็นปกติในตลาด, ทรัพย์สินสามรายเฉพาะบน Binance เข้าสู่วงเวียนแห่งการล่มสลาย. ขณะที่ความผันผวนของตลาดทวีขึ้น, ผู้ค้าที่มีตำแหน่งในโหมดเหรียญถูกชำระคืนจากการล่มสลายรวดเร็วของทรัพย์สินที่ค้ำประกัน. USDe ล่มสลายไปถึงราคา 65 เซ็นต์, wBETH ลดลงเหลือ 20 เซ็นต์, และ BnSOL ลดลงถึง 13 เซ็นต์ - แม้ว่าทรัพย์สินเดียวกันนี้จะมีราคาสูงกว่ามากในตลาดอื่นและในโปรโตคอลบนโซชจริง.

ข้อมูล Oracle ของ Aave สำหรับ USDe ยังคงแสดงอัตราที่สะอาด 1 ต่อ 1, บ่งชี้ว่าความอลหม่านนั้นจำกัดอยู่ที่ระบบการตั้งราคาภายในของ Binance ไม่ได้สะท้อนถึงการล่มสลายของตลาดอย่างกว้างขวาง. ความแตกต่างนี้จะกลายเป็นประเด็นสำคัญในการโจมตีที่ประสานกัน.

เมื่อการชำระเงินทวีขึ้น, หลายอัลท์คอยน์บน Binance ประสบกับการล้มทุนร้ายแรง, โดย IOTX ลดลงถึงศูนย์ชั่วคราว. ผู้สังเกตการณ์ตลาดสังเกตเห็นว่าข่าวว่าแพลตฟอร์มที่มีศูนย์แลกเปลี่ยนหลัก ๆ จะชำระบัญชีที่ค้ำประกันอัตโนมัติที่เชื่อมโยงกับตำแหน่งมาร์จิ้นสัมพัทธ์, กระตุ้นให้เกิดการลดลงที่รุนแรง.

11-12 ตุลาคม: ความล้มเหลวของระบบและการตอบสนอง

ขณะที่การชำระเงินขยาย, ระบบของ Binance กระตุกภายใต้ภาระ. แพลตฟอร์มยอมรับการรบกวน, อ้างถึงกิจกรรมตลาดที่เข้มข้นที่ทำให้เกิดการล่าช้าในระบบและปัญหาการแสดงผล, แม้ว่าจะยืนยันกับผู้ใช้ว่าเงินถูกเก็บไว้อย่างปลอดภัย.

ผู้ร่วมก่อตั้ง Binance Yi He ออกแถลงการณ์ยอมรับการรบกวนและประกาศว่าแพลตฟอร์มจะทำการตรวจสอบและชดเชยความสูญเสียที่เกิดจากความล้มเหลวของระบบโดยตรง. แถลงการณ์ระบุว่าความผันผวนของตลาดที่มีอย่างมหาศาลและการลื่มของผู้ใช้ที่มีขนาดใหญ่ได้ทำให้ผู้ค้าบางรายประสบปัญหาในการทำธุรกรรม.

ข้อมูลแสดงค่าใช้จ่ายของกองทุนประกัน Futures ของ Binance สำหรับสัญญา Bitcoin, Ethereum, และ BNB USDT ได้ลดลงจาก 1.23 พันล้านดอลลาร์เป็น 1.04 พันล้านดอลลาร์, โดยมีการจัดการความเสี่ยงมูลค่า 188 ล้านดอลลาร์ในความผันผวนที่สูงสุด.

14 ตุลาคม: การซ่อมแซม Oracle

วันที่ 14 ตุลาคม, ตามกำหนดการณ์, Binance ได้นำการอัปเดต Oracle ไปใช้, โดยเปลี่ยนไปใช้แหล่งข้อมูลภายนอกและเพิ่มราคาการไถ่ถอนให้กับการคำนวณดัชนีสำหรับโทเค็นที่ได้รับผลกระทบทั้งสาม. หน้าต่างของความเปราะบางถูกปิด - แต่ความเสียหายเกิดขึ้นแล้ว.

วิธีการที่ระบบการบริหารมาร์จิ้นบัญชีรวมของ Binance ทำงาน

เพื่อเข้าใจว่าทำไม Binance ถึงตกเป็นเป้าหมาย, จำเป็นต้องเข้าใจวิธีการที่ระบบการบริหารมาร์จิ้นบัญชีรวมของแพลตฟอร์มทำงานและทำไมมันแตกต่างอย่างพื้นฐานจากโมเดลการให้เงินมาร์จิ้นแบบดั้งเดิม.

คำสัญญาของการมาร์จิ้นรวม

โหมด Portfolio Margin ของ Binance, หรือที่เรียกว่าบัญชีรวม, รวมการคำนวณมาร์จิ้นและความต้องการในการรองรับทั่วทั้งผลิตภัณฑ์การซื้อขายหลายประเภท. ภายใต้ระบบนี้, ผู้ค้าสามารถใช้ทรัพย์สินหลากหลายรูปแบบเป็นหลักในการเพิ่มความยืดหยุ่นโดยรวมของกลยุทธ์การซื้อขายของพวกเขา.

โดยทั่วไปแล้ว, การให้เงินมาร์จิ้นแบบดั้งเดิมทำงานในสองแบบ. ในตำแหน่งที่ใช้ USDT เป็นเงินกู้และชำระคืนใน Tether, ที่เป็นเหรียญที่มีสเถียรมากที่สุด. ในตำแหน่งที่ใช้เหรียญ, ผู้ค้าใช้ Bitcoin หรือคริปโตเคอร์เรนซีอื่นที่เป็นทั้งการค้ำประกันและตัวชี้วัดสำหรับตำแหน่งของพวกเขา. ทั้งสองวิธีนี้มีข้อได้เปรียบที่ชัดเจน: USDT ให้อัตราคงที่, ขณะที่ตำแหน่งที่ใช้เหรียญช่วยให้ผู้ค้าสามารถรักษาความคลาดเคลื่อนกับทรัพย์สินที่พวกเขาเลือก.

การบริหารมาร์จิ้นบัญชีรวมของ Binance ใช้วิธีที่แตกต่าง. แทนที่จะจำกัดการค้ำประกันให้อยู่ในทรัพย์สินที่มีความคงที่หรือต้องใช้บัญชีมาร์จิ้นแบ่งแยกสำหรับคู่การซื้อขายแต่ละคู่, ระบบนี้อนุญาตให้ผู้ค้าสามารถตั้งค่าทรัพย์สินที่รองรับเกือบทุกประเภทเป็นการค้ำประกันสำหรับการซื้อขายการเงิน, ฟิวเจอร์ส, และตลาดอนุพันธ์. นี้สร้างความเป็นไปได้ทางทุนที่ไม่เคยมีมาก่อน - ผู้ค้าสามารถใช้พอร์ตโฟลิโอทั้งหมดของพวกเขาเป็นการค้ำประกันแทนการแยกทรัพย์สินไปยังบัญชีมาร์จิ้นที่แยกกัน.

อัตรามาร์จิ้นการซ่อมแซมรวมทั้งหมด

เสาหลักหินของ Portfolio Margin คือตัวอัตรามาร์จิ้นการซ่อมแซมรวมทั้งหมด, ที่รู้จักกันในนาม uniMMR. ตัวเลขนี้ประเมินระดับความเสี่ยงของพอร์ตโฟลิโอทั้งหมดของผู้ค้า, พิจารณากล่องทุนปรับและมาร์จิ้นการซ่อมแซมทั่วทั้งตำแหน่งในบัญชีการซื้อขาย.

uniMMR ที่สูงกว่าแสดงถึงความเสี่ยงต่ำกว่า, ขณะที่ uniMMR ที่ต่ำกว่าสัญญาณถึงความเสี่ยงสูงกว่และเกิดความสามารถในการชำระ. ระบบคำนวณ uniMMR โดยการหารกล่องรวมทุนปรับของบัญชีเจาะด้วยมาร์จิ้นการซ่อมแซมรวมของบัญชีเจาะ.

การชำระเกิดขึ้นเมื่อ uniMMR ของบัญชีลดลงต่ํากว่า 1.05 หรือ 105 เปอร์เซ็นต์. ระบบจะส่งคำเตือนมาร์จิ้นครั้งแรกเมื่อ uniMMR ลดลงถึงหรือต่ํากว่า 1.5, อีกครั้งเมื่อถึง 1.2, และอัตโนมัติเปลี่ยนบัญชีให้ไปสู่โหมดลดขนาดรายการที่ระดับดังกล่าว, หยุดความสามารถในการเปิดตำแหน่งใหม่หรือรับสินเชื่อมาร์จิ้น.

อัตราค่าดอกเบี้ยและการประเมินมูลค่าทรัพย์สิน

ไม่ได้สร้างการค้ำประกันทั้งหมดอย่างเท่าเทียมใน Unified Margin. ขึ้นอยู่กับจำนวนของทรัพย์สินที่ถืออยู่ในกระเป๋าเงิน Cross Margin, ทรัพย์สินบางส่วนที่ใช้เป็นค้ำประกันอาจถูกประเมินค่าในอัตราที่ลดลงโดยใช้ส่วนอัตราการค้ำครอง, ซึ่งเป็นเปอร์เซ็นต์ที่ทรัพย์สินถูกนำมาใช้เป็นการค้ำครอง.

ที่นี่คือที่แพลตฟอร์ม Binance ดำเนินการเลือกการออกแบบที่สำคัญ. ในขณะที่ทรัพย์สินที่มีอิทธิพลสูงเช่น Bitcoin และ Ethereum ได้คะแนนอัตราการค้ำครองสูง - มักจะสูงกว่าร้อยละ 95 - แพลตฟอร์มยังอนุญาตให้ปรากฏหลักฐานตราและเหรียญที่มีรายได้เบี้ยหวัดสามารถนำมาใช้เป็นค้ำครอง. ทรัพย์สินเหล่านี้รวมถึง wBETH, BnSOL, และ USDe.

ทฤษฎีที่อยู่เบื้องหลังการยอมรับทรัพย์สินเหล่านี้ดูเหมือนจะอิงอยู่ในเหตุผล. Wrapped Beacon ETH แทนสัญญาณ Ethereum ที่ถือพร้อมรางวัลการส่วมเสนา บวกกับรางวัลการเห็นที่ได้รับสะสม. หนึ่ง wBETH แทนหนึ่ง ETH ที่เสิร์ฟพร้อมกับรางวัลการเห็นสะสมบน Binance Staking ตั้งแต่วันที่ 27 เมษายน 2023, และค่า wBETH ค่อยๆ เกินกว่า ETH ตามเวลาเนื่องจากการสะสมรางวัลการเห็น.

ในทำนองเดียวกัน, Binance Staked SOL แทนการถือพร้อมรางวัลการเห็นที่ได้รับในรูปแบบที่สามารถแลกเปลี่ยนสินค้าและส่งข้ามได้, อนุญาตให้ผู้ใช้ได้รับรางวัลขณะรักษา ข้ามการแปลสำหรับลิงก์ markdown

เนื้อหา: สภาพคล่อง

และ Ethena's USDe แม้จะไม่ใช่ stablecoin แบบดั้งเดิมที่หนุนโดยเงินเฟียต แต่ก็ยังคงรักษาสภาพการผูกกับดอลลาร์ผ่านกลยุทธ์การป้องกันความเสี่ยงที่ซับซ้อนโดยใช้ Ethereum ที่ถูก stake เป็นหลักประกันและชดเชยตำแหน่งสั้นในตลาดอนุพันธ์

ในทางทฤษฎี สินทรัพย์เหล่านี้ควรคงที่แม้ในช่วงที่ตลาดผันผวน แต่ในทางปฏิบัติพวกมันกลับปกปิดช่องโหว่สำคัญ

ปัญหาการตั้งราคา

จุดที่ระบบ Unified Margin แสดงออกถึงจุดอ่อนที่ร้ายแรงเกิดขึ้นแล้ว โดยต่างจากตลาดอื่นๆ Binance ใช้บัญชีรายการสั่งซื้อภายในของตัวเอง ซึ่งจะซื้อขายในแพลตฟอร์มของมันเพื่อกำหนดราคาสำหรับการซื้อขายมาร์จิน สิ่งนี้ก่อให้เกิดปัญหาเมื่อปริมาณการซื้อขายลดลง

สำหรับสินทรัพย์ที่มีสภาพคล่องลึกและค่าน้อย การตั้งราคาภายในทำงานได้ดีพอสมควร แต่สำหรับสินทรัพย์ใหม่ที่มีสภาพคล่องน้อยเช่นอนุพันธ์การพิสูจน์การถือครอง (proof-of-stake) บัญชีรายการสั่งซื้อภายในสามารถกลายเป็นภาวะไม่สอดคล้องกันอย่างอันตรายกับมูลค่าในตลาดจริง ระหว่างช่วงของความเครียด ช่องว่างนี้สามารถขยายกว้างได้อย่างมาก

Guy Young ผู้ก่อตั้ง Ethena Labs ที่สร้าง USDe ชี้แจงว่าการเสียการผูกเกิดขึ้นเพราะระบบการตั้งราคา Binance อาศัยสภาพคล่องที่จำกัดของตัวเองแทนที่จะตรวจสอบราคาจากหลายๆ ตลาดใหญ่ ข้อบกพร่องในการออกแบบนี้ก่อให้เกิดวงจรปิด: Binance กำหนดราคาลิเควิดตามบัญชีรายการสั่งซื้อของตัวเองซึ่งสามารถถูกบิดเบือนหรือถูกกดดันโดยการขายที่เข้มข้น ซึ่งจะกระตุ้นให้เกิดการลิเควิดมากขึ้น ซึ่งจะดัมพ์สินทรัพย์อีกมากลงในบัญชีรายการสั่งซื้อบางที่เดียวกันก่อให้เกิดวงจรเสียงสะท้อนแบบลิเควิดที่ทะลักไปเรื่อยๆ

มันเป็นระเบิดเวลาที่รอเงื่อนไขหรือผู้โจมตีที่เหมาะสมเพื่อจุดระเบิด

ทฤษฎีความเปราะบางและการแสวงประโยชน์

คำถามที่เกี่ยวข้องกับนักวิเคราะห์สกุลเงินดิจิทัลตั้งแต่วันที่ 11 ตุลาคม คือ อุบัติการณ์ครั้งนี้แสดงถึงการล้มเหลวของระบบทั้งหมดหรือว่านี่เป็นสิ่งที่ชั่วร้ายซับซ้อน: คำโจมตีที่คำนวณมาแล้วจากกลุ่มผู้มีเทคนิคชั้นสูงที่เข้าใจและหาประโยชน์จากความอ่อนแอในโครงสร้างของ Binance

ทฤษฎีการโจมตี

ตามการวิเคราะห์ของ Colin Wu การชนกันปรากฏว่าเป็นการโจมตีเป้าหมายมาที่ Binance และหนึ่งในผู้ทำตลาดรายใหญ่ที่สุดของมัน ช่องว่างอ่อนแออยู่ที่ระบบ Unified Account margin ซึ่งอนุญาตให้เทรดเดอร์ใช้สินทรัพย์ที่ค่อนข้างเปราะบางบางอย่างเป็นหลักประกัน

การโจมตีจะต้องมีองค์ประกอบที่ประสานงานกัน เงื่อนไขแรก ผู้โจมตีต้องหาเสียนของระบบ - โดยเฉพาะ Binance ที่ใช้ราคาบัญชีรายการสั่งซื้อภายในสำหรับการลิเควิดในสินทรัพย์ที่มีสภาพคล่องจำกัด เงื่อนไขที่สอง พวกเขาต้องวางตำแหน่งที่จะทำกำไรจากการชนของราคาเป็นหมู่แผน เงื่อนไขที่สาม พวกเขาต้องมีช่องทางและความประสานงานในการดำเนินการขายที่มุ่งเน้นที่จะสามารถทำให้บัญชีรายการสั่งซื้อของสินทรัพย์เป้าหมายไม่สามารถรองรับ

ในช่วงที่ตลาดสกุลเงินดิจิทัลทั่วไปเริ่มตกลงหลังจากที่ทรัมป์ประกาศพิกัดภาษี ผู้โจมตีมีรายงานว่าทุ่มเข้า Binance ด้วยคำสั่งขายสำหรับ USDe, wBETH และ BnSOL นี่ทำให้ราคาของพวกเขาแตกต่างออกไปอย่างมากในเพียงแต่การแลกเปลี่ยนของ Binance ในขณะที่ในตลาดอื่นๆ และ on-chain สินทรัพย์เหล่านี้ยังค่อนข้างคงที่

ช่วงเวลานี้พิสูจน์ได้ว่าเป็นหลักฐานที่ผิดสำหรับทฤษฎีของการโจมตีโดยเจตนา การโจมตีเกิดขึ้นระหว่างที่ Binance ประกาศการปรับราคาของ oracle ในวันที่ 6 ตุลาคมและการควบคุมที่วางไว้ให้ใช้งานในวันที่ 14 ตุลาคม โดยเปิดช่องทางให้ผู้โจมตียังสามารถเข้าถึงได้ หน่วยงานความเสี่ยงของ Binance ได้สังเกตบางส่วนที่มีการเปิดเผยข้อมูล แต่ความล่าช้าได้สร้างช่องให้บางคนหลุดพ้น

การกู้ระดับศูนย์และการขยายกู้ยืม

ประสิทธิภาพของการโจมตีจะถูกเพิ่มพูนขึ้นด้วยผยองการกู้ยืมหาเงิน วิธีการนี้ Trader วางสินทรัพย์เป็นหลักประกันและยืมมากับมัน ใช้เงินที่ยืมมาซื้อสินทรัพย์หลักประกันเพิ่มเติม ฝังไว้เป็นหลักประกันเสริมและทำซ้ำวนไปวนมา วิธีนี้สร้างการได้รับเสริมด้วยเงินมูลค่าเริ่มต้นน้อย

ถ้าหากผู้โจมตีได้สร้างตำแหน่งการกู้ยืมด้วย wBETH, BnSOL หรือ USDe เป็นหลักประกันก่อนหน้าในกระแสการชนลิเควิดไหลซ้ำอาจจะมีพลังเสริมตนเองได้ เมื่อค่าเงินของหลักประกันลดลง, ตำแหน่งที่มีการกู้ยืมจะไปถึงระดับที่ลิเควิด, สิ่งที่บังคับให้ระบบต้องดัมพ์สินทรัพย์หลักประกันเพิ่มเติมลงในบัญชีรายการสั่งซื้อที่มีการตึงก่อนหน้า, ผลักดันให้ราคาลดลงต่ำกว่าเดิมและกระตุ้นให้เกิดการลิเควิดเพิ่มเติม

ความคล้ายคลึงกับการโจมตี oracle ใน DeFi

วิธีการแสวงประโยชน์ที่กล่าวหามีความคล้ายคลึงกับการโจมตีบิดเบือน oracle ในการเงินแบบกระจายอำนาจที่เกิดขึ้นก่อนหน้า ในเดือนตุลาคม 2022 นักเทรดได้แสวงประโยชน์จาก Mango Markets โดยการบิดเบือนราคาของ oracle ของแพลตฟอร์มเพื่อเหรียญ MNGO พื้นฐาน, ยืมเงินกับมูลค่าหลักประกันที่พองโกง และกรองมากกว่า 100 ล้านดอลลาร์ ในเดือนสิงหาคม 2021 Cream Finance ประสบกับการโจมตีบิดเบือน oracle หลายครั้งที่นำไปสู่การสูญเสียเกิน 130 ล้านดอลลาร์

สถานการณ์ของ Binance เป็นการแปรปรวนในแนวคิดนี้ - แทนที่การบิดเบือน oracle ภายนอก ผู้โจมตีที่ถูกกล่าวหาว่าแสวงประโยชน์จากความจริงที่ว่า Binance เป็นเสมือน oracle ของตัวเองสำหรับสินทรัพย์เหล่านี้ ซึ่งเป็นระบบปิดที่เปราะบางต่อการบิดเบือนราคาภายในผ่านการขายปราริทใช้ที่มุ่งมั่น

ข้อโต้แย้ง: การล้มลงของระบบ

ไม่ใช่ทุกคนจะยอมรับทฤษฎีการโจมตีที่ปรับปรุง การอธิบายอีกทางเลือกหนึ่งคืออุบัติการณ์ครั้งนี้ส่งผลมาจากข้อบกพร่องการออกแบบระบบและความเครียดตลาดที่ไม่เคยผ่านมามาก่อนแทนที่จะเป็นการแสวงประโยชน์โดยตั้งใจ

ภายใต้มุมมองนี้ การตัดสินใจของ Binance ที่รับรู้สินทรัพย์ที่มีดอกเบี้ยเป็นหลักประกันสะท้อนถึงความเข้าใจผิดพื้นฐานเกี่ยวกับพฤติกรรมของสินทรัพย์เหล่านี้ในระหว่างความผันผวน ไม่เหมือน Bitcoin หรือ Ethereum ซึ่งมีสภาพคล่องที่ลึกในหลากหลายสถานที่ อนุพันธ์การพิสูจน์การถือครองและ stablecoin สังเคราะห์มีตลาดที่บางมาก ในช่วงเวลาของความเครียด ราคาซื้อ-ขายสามารถขยายกว้างอย่างมากและสภาพคล่องที่เข้าถึงอาจระเหย

Tom Lee ประธานบอร์ดของ BitMine บอกกับ CNBC ว่าการลดลงของตลาดนั้นเป็นสิ่งที่เกินเวลาหลังจากการเพิ่มขึ้น 36 เปอร์เซ็นต์ตั้งแต่เดือนเมษายน เขาเน้นว่า VIX กระโดดขึ้น 29 เปอร์เซ็นต์ซึ่งเป็นหนึ่งในหนึ่งเปอร์เซ็นต์การกระโดดเดี่ยวที่ใหญ่ที่สุดของความผันผวนในประวัติศาสตร์และบ่งชี้ว่าการขายเป็นการหลุดแนวที่ดี

จากมุมมองนี้ การประกาศภาษีของทรัมป์เป็นตัวกระตุ้นเริ่มแรก เมื่อ Bitcoin และเหรียญเล็กนั้นตกลงในทุกตลาดเทรด Trader บน Binance ที่อยู่ในตำแหน่งกู้ยืมที่ใช้ wBETH, BnSOL หรือ USDe เป็นหลักประกันต้องเผชิญกับการเรียกมาร์จิน ด้วย Bitcoin ลดลง 13 เปอร์เซ็นต์ ตำแหน่งที่มีการกู้ยืมของพวกเขาอยู่ใต้น้ำอยู่แล้ว แต่นั้นหลักประกันของพวกเขาเองเริ่มสูญเสียมูลค่า

Trader เร่งขายสินทรัพย์หลักประกันของตนเพื่อตอบสนองความต้องการมาร์จินหรือออกจากตำแหน่ง การเข้าสู่ binance นี้กระทบกับบัญชีรายการสั่งซื้อที่ค่อนข้างบางของสินทรัพย์เหล่านี้ ทำให้ราคาลดต่ำลง ราคาที่ลดต่ำลงกระตุ้นให้เกิดการลิเควิดเพิ่มเติม ก่อให้เกิดความดันขายเพิ่มเติมในวงพลข้ามความเป็นบาปแบบ the death spiral - ไม่จำเป็นต้องมีการประสานงานใดๆ

หลักฐานชี้ไปทั้งสองทิศทาง

ความจริงที่อาจประกอบด้วยองค์ประกอบทั้งสองคำอธิบาย นักวิเคราะห์ที่ศึกษาถึงเหตุการณ์ชี้ให้เห็นว่าหลักฐานชี้ไปทั้งสองทาง - ไปยังการกระทำที่ประสานงานกันและไปยังความบังเอิญรีบเร่งในเวลาที่ไม่เหมาะสมและข้อบกพร่องระบบ

การสนับสนุนทฤษฎีการโจมตี: ระยะเวลาที่แม่นยำในช่วงของโอกาสที่ประกาศไว้ ความจริงที่ว่าราคาของสินทรัพย์ตกลงบน Binance ขณะที่ยังคงอยู่เสถียรที่อื่น, ปริมาณการเทรดมหาศาลที่ร่วมกันในเพียงสามสินทรัพย์ และความเข้าใจซับซ้อนที่ต้องการในการระบุและแสวงประโยชน์จากความอ่อนแอของราคาภายใน

การสนับสนุนทฤษฎีความล้มเหลวระบบ: ความเครียดตลาดทั่วไปจากการประกาศภาษีของทรัมป์ที่เป็นตัวกระตุ้น, ข้อสงสัยที่รู้จักกันในการใช้สินทรัพย์ที่มีดอกเบี้ยเป็นหลักประกันในช่วงความผันผวนความท้าทายทางเทคนิคที่ทุกการแลกเปลี่ยนต้องเผชิญในช่วงปริมาณการเทรดที่กระหน่ำ, และ Binance ยอมรับปัญหาของระบบแทนที่กิจกรรมที่อ้างถึงเบื้องหลัง

ยังคงไม่มีข้อโต้แย้งคือโครงสร้างพื้นฐานของ Binance ไม่เหมาะสำหรับการทดสอบความเครียดที่มาก ไม่ว่าสิ่งนั้นจะเกิดขึ้นตามธรรมชาติหรือถูกกระตุ้นขึ้น

ภายในการล่ม: ทั้งสามสินทรัพย์ล่ม

เหตุการณ์ล่มในวันที่ 11 ตุลาคม มุ่งเน้นที่สินทรัพย์เฉพาะสามที่พวกเขามาจากนิยายของการตั้งเยียบของการเงินคริปโต และทุกอันแสดงถึงว่าการคิดฟินแฮชขั้นสูงสามารถล้มเหลวได้อย่างมหาศาลในช่วงความเครียด

Ethena USDe: ดอลลาร์สังเคราะห์

Ethena USDe เป็น stablecoin ดอลลาร์สังเคราะห์ที่ถูกออกแบบมาให้รักษาราคาผูกผ่านกลยุทธ์ป้องกันความเสี่ยงตามธรรมชาติของคริปโตขณะเสนอผลิตภัณฑ์ดอกเบี้ยผ่าน staking และอนุพันธ์ ซึ่งต่างจาก stablecoin ที่หนุนด้วยเฟีอตเช่น USDC มันใช้คริปโตเป็นหลักประกันเช่นสินทรัพย์ที่ถูก stake และตำแหน่งสั้นในอนุพันธ์ฟิวเจอร์ ETH ที่ครบคลุมเพื่อความผันผวนด้านราคา

โปรโตคอลใช้กลไกคู่: หลักประกันที่หนุนด้วยสินทรัพย์เช่น ETH และ stETH และการป้องกันอนุพันธ์ผ่านตำแหน่งสั้นในอนุพันธ์ฟิวเจอร์ ETH ที่ชดเชยการเปลี่ยนแปลงราคา, การรักษามูลค่าดอลลาร์ของหลักประกันคงที่ ดอกเบี้ยถูกสร้างจากรางวัลการ stake และอัตราการให้เงินกู้ที่ถูกจ่ายโดยนักเทรดที่มีการกู้ชน

ณ ตุลาคม 2025, USDe ถึงมูลค่าตลาดเกินกว่า 12 พันล้านดอลลาร์ ทำให้มันเป็นหนึ่งใน stablecoin ที่ใหญ่ที่สุดในโลก การเติบโตอย่างรวดเร็วของโปรโตคอลดึงดูดทั้งความนับถือในความเป็นนวัตกรรมของมันและความกลัวเกี่ยวกับโปรไฟล์ความเสี่ยงของมันUSDe ไม่ได้หลุดจากราคาประกันในแง่พื้นฐานใด ๆ ระบบป้องกันความเสี่ยงของโปรโตคอลยังคงสมบูรณ์ แต่หนังสือคำสั่งภายในของ Binance กลับไม่มีสภาพคล่องฝั่งซื้อเพียงพอที่จะดูดซับแรงขายที่เข้มข้น ส่งผลให้ราคาบนกระดานเทรดแยกออกจากตลาดที่กว้างขึ้น

Guy Young ผู้ก่อตั้ง Ethena Labs อธิบายว่าการหลุดจากราคาประกันนั้นเกิดขึ้นเพราะระบบการตั้งราคาของ Binance พึ่งพาสภาพคล่องที่จำกัดของตัวเองแทนที่จะตรวจสอบราคาจากหลายการแลกเปลี่ยนหลัก

Wrapped Beacon ETH (wBETH): รางวัลจาก Staking ผิดพลาด

Wrapped Beacon ETH คือโทเค็นรองรับสภาพคล่องที่มีการสะสมมูลค่า ซึ่งหนึ่ง wBETH แทนหนึ่ง ETH ที่เสมอกับรางวัลจาก staking ที่สะสมตั้งแต่วันที่ 27 เมษายน 2023 ผู้ใช้สามารถ stake ETH หรือ wrap โทเค็น BETH เพื่อรับ wBETH หรือแลก wBETH เพื่อรับ ETH บนหน้า ETH Staking โดยไม่มีค่าธรรมเนียม

อัตราการแปลงเริ่มต้นระหว่าง BETH และ wBETH คือหนึ่งต่อหนึ่งตั้งแต่วันที่ 27 เมษายน 2023 แต่มูลค่าของหนึ่ง wBETH ค่อยๆ สูงกว่าหนึ่ง ETH เนื่องจากการสะสมของรางวัลจาก staking อัตรานี้ถูกอัปเดตทุกวันเพื่อสะท้อนถึงรางวัลที่ได้รับจากการ stake ETH

การออกแบบของ wBETH พยายามแก้ไขปัญหาพื้นฐานในระบบ proof-of-stake: สินทรัพย์ที่ถูก stake มักถูกล็อกและไม่สามารถเข้าถึงได้ โดยการเปลี่ยน Ethereum ที่ถูก stake เป็นโทเค็นที่สามารถซื้อขายได้ Binance ช่วยให้ผู้ใช้สามารถรับรางวัล staking ขณะเดียวกันก็สามารถทำการเทรด, ปล่อยกู้, หรือใช้เป็นหลักประกัน

อย่างไรก็ตาม ความเสี่ยงใหม่ถูกสร้างขึ้นซึ่งปรากฏชัดเจนในช่วงเหตุการณ์ล่มสลายในเดือนตุลาคม ราคาของ wrapped beacon ether ของ Binance ได้ดิ่งต่ำถึง 430 ดอลลาร์ประมาณ 21:40 UTC ในวันศุกร์ ซึ่งหมายถึงส่วนลดถึง 88% เมื่อเทียบกับราคาสปอตของ ether-tether ซึ่งซื้อขายอยู่ที่กว่า 3,800 ดอลลาร์ในขณะเดียวกัน

โทเค็นอย่าง wBETH ถูกออกแบบมาให้ติดตามราคาสปอตของสินทรัพย์พื้นฐานอย่างใกล้ชิด Binance ประเมินสินทรัพย์ที่ wrap เหล่านี้ตามราคาตลาดสปอตปกติ ภายใต้เงื่อนไขปกติ ผู้ค้าที่ทำการเก็งกำไรจะช่วยรักษาราคานี้ให้ใกล้เคียงกับมูลค่าพื้นฐานด้วยการซื้อสินทรัพย์ราคาถูกและขายสินทรัพย์ที่แพงกว่า

แต่เงื่อนไขปกติไม่เกิดขึ้นในวันที่ 10 ตุลาคม เมื่อ Ethereum ได้เองลดลงระหว่างการขายทิ้งในตลาดโดยรวม wBETH พบกับการตกลงอย่างรุนแรงในสองด้าน อย่างแรก สินทรัพย์พื้นฐานสูญเสียมูลค่า อย่างที่สอง เมื่อผู้ค้าเร่งรีบเพื่อสู้กับคำเรียกเงินหลักประกัน หรือออกจากตำแหน่งกำไร ผู้ค้าทิ้ง wBETH ลงบนหนังสือคำสั่งของ Binance เร็วกว่าที่ผู้ค้าเก็งกำไรสามารถตอบสนอง

Binance Staked SOL (BnSOL): การล้าง Solana

Binance Staked SOL แทนค่า SOL ที่ stake พร้อมกับรางวัล staking ที่ได้รับ ในรูปแบบที่สามารถเทรดและโอนย้ายได้ โทเค็นนี้สะสมรางวัลจาก staking ผ่านอัตราการแปลง BnSOL เป็น SOL แม้เมื่อใช้ในผลิตภัณฑ์อื่นของ Binance หรือแอปพลิเคชัน DeFi ภายนอก

APR จากการ stake ของ SOL เป็นแบบไดนามิกและติดตามรางวัลจากการ stake บนเครือข่ายที่อัปเดตในแต่ละช่วง Solana ประมาณทุกสองถึงสามวันและเปลี่ยนแปลงตามปัจจัยต่าง ๆ รวมถึงการเข้าร่วม staking ของเครือข่ายโดยรวมและประสิทธิภาพของผู้ตรวจสอบธุรกรรม

The Common Thread: Internal Pricing, External Reality

สิ่งที่เชื่อมโยงเหตุการณ์ล่มสลายของสินทรัพย์ทั้งสามคือช่องว่างระหว่างราคาภายในของ Binance กับสภาพความเป็นจริงของตลาดภายนอก USDE ตกลงเหลือ 65 เซ็นต์ wBETH ตกถึง 20 เซ็นต์ และ BnSOL ถึง 13 เซ็นต์ แม้ว่าสินทรัพย์เดียวกันเหล่านี้ยังคงรักษาราคาที่สูงกว่ามากในที่อื่น ๆ

บนการแลกเปลี่ยนอื่น ๆ และบนเครือข่าย สินทรัพย์เหล่านี้ถือว่าค่อนข้างเสถียร ซึ่งบ่งชี้ว่าความวุ่นวายถูกจำกัดอยู่ที่สภาพคล่องของ Binance การกระจายที่มุ่งไปยังจุดนี้ซึ่งจำกัดอยู่ที่ระบบการตั้งราคาภายในของการแลกเปลี่ยนเดียว อาจเป็นหลักฐานที่แข็งแกร่งที่สุดที่บ่งบอกว่ามีบางอย่างในโครงสร้างพื้นฐานของ Binance ที่เสียหายอย่างรุนแรงทำให้การล่มสลายขยายวงกว้าง

ช่องว่างและปัญหาเวลาใน Oracle

หากการล่มสลายในวันที่ 11 ตุลาคมเป็นการโจมตีร่วมกันจริง เวลาเปิดเผยแผนการที่มีการวางแผนอย่างชาญฉลาดและความรู้เชิงรุกเกี่ยวกับไทม์ไลน์การจัดการความเสี่ยงของ Binance

ช่องโหว่แปดวัน

เมื่อวันที่ 6 ตุลาคม Binance ได้ประกาศแผนการแก้ไขปัญหาการตั้งราคาที่จะถูกเอาเปรียบในภายหลัง โดยการแลกเปลี่ยนประกาศว่าจะสลับจากการใช้ราคาคำสั่งซื้อขายภายในของตัวเองเป็นแหล่งข้อมูลภายนอกที่น่าเชื่อถือกว่าที่มีการกำหนดเวลาเปลี่ยนแปลงในวันที่ 14 ตุลาคมเนื้อหา: สภาพคล่องจำกัดและการพึ่งพาหนังสือคำสั่งซื้อของ Binance ในการประเมินมูลค่า

การขายร่วมกัน: มีรายงานว่าผู้โจมตีได้ระดมคำสั่งขาย USDe, wBETH และ BnSOL บน Binance อย่างหนัก ทำให้ราคาของสินทรัพย์เหล่านี้ดีเปกบนแพลตฟอร์ม Binance อย่างมหาศาล ขณะที่ยังคงเสถียรในตลาดอื่นๆ นี่เป็นรูปแบบที่บ่งชี้ถึงการขายร่วมกันที่มุ่งเป้ามากกว่าความตื่นตระหนกที่แพร่หลายในตลาด

การหากำไร: หากบุคคลเปิดตำแหน่งการขายชอร์ตหรือถอนหลักประกันก่อนที่จะเริ่มต้นการตกต่ำ พวกเขาอาจได้กำไรจากทั้งการลดลงของราคาและกระบวนการบังคับขาย มีกระแสข่าวว่าเพียงไม่กี่ชั่วโมงก่อนที่ทรัมป์จะประกาศภาษีร้อยละ 100 ต่อจีน วาฬบิตคอยน์จากปี 2011 ได้เปิดตำแหน่งชอร์ตมูลค่าหลายพันล้านดอลลาร์ใน BTC และ ETH ทำกำไรได้ประมาณ 200 ล้านดอลลาร์เมื่อตลาดล่ม

ความรู้ที่ซับซ้อนที่จำเป็น: การหาผลประโยชน์จากช่องโหว่นี้ต้องมีความเข้าใจเกี่ยวกับกลไกราคาในภายในของ Binance สูตรการคำนวณมาร์จิ้น และจุดอ่อนเฉพาะในการใช้สินทรัพย์ที่มีผลตอบแทนเป็นหลักประกันในช่วงความผันผวน - ความรู้ที่บ่งบอกถึงการมีข้อมูลวงในหรือการตรวจสอบตลาดที่ซับซ้อน

กรณีที่เกี่ยวกับความล้มเหลวของระบบ

หลักฐานที่มีความน่าเชื่อถือไม่แพ้กันได้ชี้ให้เห็นว่าการล่มครั้งนี้เป็นผลมาจากข้อบกพร่องโครงสร้างที่ทำปฏิกิริยากับความเครียดในตลาดแทนที่จะเป็นการแทรกแซงที่มุ่งเป้า

ตัวกระตุ้นระดับมาโคร: การประกาศภาษีของทรัมป์เป็นแรงกระตุ้นจากภายนอกที่แท้จริงที่ก่อให้เกิดการขายคริปโตมูลค่า 18 พันล้านดอลลาร์ตามรายงานของ CNN ซึ่งส่งผลกระทบต่อสินทรัพย์เสี่ยงทั้งหมด เหตุการณ์ตลาดจริงนี้สามารถอธิบายถึงแรงกดดันขาลงเริ่มต้นโดยไม่ต้องมีการประสานกัน

ความเครียดของการแลกเปลี่ยนทั่วโลก: Binance ไม่ใช่แพลตฟอร์มเดียวที่ประสบกับการหยุดให้บริการและการทำธุรกรรมที่ถูกแช่แข็ง Coinbase และ Robinhood รายงานปัญหาคล้ายกันที่ชี้ให้เห็นว่าปัญหามาจากปริมาณและความผันผวนที่ไม่เคยมีมาก่อนมากกว่าการโจมตีที่มุ่งเป้าหนึ่งแพลตฟอร์ม

โหมดความล้มเหลวที่สามารถคาดการณ์ได้: วิศวกรการเงินได้เข้าใจมานานแล้วว่ายอมรับสินทรัพย์ที่มีความผันผวนหรือมีสภาพคล่องต่ำเป็นหลักประกันสร้างความเสี่ยงเชิงวงจร ในช่วงความเครียด หลักประกันจะสูญเสียค่าในเวลาที่ต้องการมากที่สุด ทำให้เกิดการบังคับขายที่สร้างความเครียดเพิ่ม ไม่จำเป็นต้องมีการประสานกันเพื่อให้ไดนามิกนี้หมุนออกนอกการควบคุม

ความล้มเหลวของการทำอาร์บิทาจ: ผู้ทำตลาดและอาร์บิเทอร์ ที่ปกติป้องกันความแตกต่างขนาดใหญ่ของราคา ระหว่างแพลตฟอร์มต่าง ๆ ก็ต้องเผชิญกับข้อจำกัดในการบริหารความเสี่ยงและสภาพคล่องของตนเองในช่วงความวุ่นวายนี้ ความไม่สามารถของพวกเขาในการปิดช่องว่างระหว่างราคาที่ Binance และตลาดภายนอกอาจสะท้อนถึงความผันผวนที่ท่วมท้นมากกว่าการแทรกแซงที่มุ่งเป้า

โครงสร้างพื้นฐานที่ไม่เพียงพอ: ความล่าช้าในระบบของ Binance และความล้มเหลวของการทำธุรกรรม ซึ่งถูกวิจารณ์โดยผู้ใช้ สอดคล้องกับโครงสร้างพื้นฐานที่ไม่เพียงพอในการจัดการช่วงปริมาณสูงสุด Binance ระบุว่าชิ้นส่วนบางประการบนแพลตฟอร์มประสบกับปัญหาเทคนิคในช่วงสั้น และสินทรัพย์บางรายการเกิดการดีเปกเนื่องจากความผันผวนของตลาดที่รุนแรง

คำอธิบายแบบผสม

คำอธิบายที่น่าเชื่อถือที่สุดอาจเกี่ยวข้องกับองค์ประกอบจากทั้งสองทฤษฎี ความเครียดในตลาดตามธรรมชาติเป็นตัวกระตุ้นเริ่มต้น - การประกาศภาษีของทรัมป์เป็นเรื่องจริง การลดลงของบิตคอยน์เป็นเรื่องจริง และปริมาณการซื้อขายเพิ่มสูงขึ้นจริง ๆ บนทุกแพลตฟอร์ม

แต่นักการตลาดที่ฉลาดอาจตระหนักว่าเหตุการณ์มาโครนี้สร้างเงื่อนไขที่สมบูรณ์แบบสำหรับการหาผลประโยชน์จากช่องโหว่ที่ทราบแล้วของ Binance ด้วยการเพิ่มแรงกดดันการขายที่มุ่งเป้าไปยังสินทรัพย์ค้ำประกันที่เปราะบางสามรายการในช่วงเวลาที่ระบบของแพลตฟอร์มการแลกเปลี่ยนถูกกดดันอยู่แล้ว พวกเขาสามารถขยายพลังจากตลาดธรรมชาติอันนำไปสู่การตกต่ำน่ากลัว

ตัวแบบผสมนี้ไม่ต้องการความรู้ล่วงหน้าเกี่ยวกับการประกาศของทรัมป์หรือความสามารถในการสร้างตื่นตระหนกในตลาดจากศูนย์ เพียงแค่ต้องการ:

- ตรวจสอบการประกาศของ Binance เพื่อระบุช่องเวลาที่เปราะบาง

- การเตรียมพร้อมเพื่อกำไรจากการตกต่ำของราคาของสินทรัพย์เปราะบางทั้งสาม

- รอให้ตลาดลดลงมากพอที่จะซ้อนทับอุปสรรค

- ดำเนินการขายที่มุ่งเป้าเข้มข้นในช่วงความโกลาหลเพื่อกดกับหนังสือคำสั่งภายใน

- ปล่อยให้การบังคับขายเชิงวนเดี่ยวดำเนินการต่อ

ไม่ว่าจะเป็นการโจมตีที่ประสานกันอย่างมุ่งเป้าหรือการหากำไรจากความอ่อนแอโครงสร้างในช่วงความเครียดของตลาดธรรมชาติ ผลที่ได้ก็ยังเป็นเหมือนเดิม: โครงสร้างพื้นฐานของ Binance ล้มเหลวอย่างสิ้นเชิง และเทรดเดอร์เสียค่าใช้จ่าย

ผลกระทบด้านการกำกับดูแลและอุตสาหกรรม

Kris Marszalek ซีอีโอของ Crypto.com เรียกร้องให้หน่วยงานกำกับดูแลตรวจสอบแพลตฟอร์มที่มีปริมาณบังคับขายสูง โดยชี้ว่าการสูญเสีย 20 พันล้านดอลลาร์ ทำให้ผู้ใช้หลายรายเจ็บตัว

เหตุการณ์ความตกใจที่เกิดขึ้นเมื่อวันที่ 11 ตุลาคมทำให้มีเสียงเรียกร้องให้มีการตรวจสอบกำกับดูแลมากขึ้นต่อแพลตฟอร์มคริปโต โดยเฉพาะอย่างยิ่งเกี่ยวกับ:

- ข้อกำหนดหลักประกัน: ควรมีการจำกัดการยอมรับสินทรัพย์ที่มีความผันผวนหรือสภาพคล่องต่ำเป็นหลักประกันมาร์จิ้นหรือไม่?

- วิธีการตั้งราคา: หน่วยงานกำกับดูแลควรกำหนดให้ใช้แหล่งราคาภายนอกหรือการป้อนราคาผสมแทนที่จะเป็นเพียงภายในหรือไม่?

- ความโปร่งใส: แพลตฟอร์มควรเปิดเผยจุดอ่อนที่ทราบหรือทำการแก้ไขก่อนประกาศต่อสาธารณะมากแค่ไหน?

- กองทุนประกันภัย: กองทุนประกันภัยปัจจุบันเพียงพอหรือไม่ที่จะครอบคลุมความสูญเสียจากเหตุการณ์สุดโต่ง?

- ความต้านทานของระบบ: แพลตฟอร์มควรกำหนดความต้องการในการทำงานและประสิทธิภาพในช่วงความผันผวนสูงหรือไม่?

คำถามเหล่านี้น่าจะเป็นตัวสร้างรูปแบบของการกำกับดูแลคริปโตในปีต่อ ๆ ไป เนื่องจากนักวางนโยบายพยายามป้องกันเหตุการณ์ในอนาคตในขณะเดียวกันก็ยังรักษานวัตกรรมที่ทำให้ตลาดคริปโตมีเอกลักษณ์

ผลกระทบทั่วตลาดและการแพร่กระจาย

แม้ว่าผลกระทบที่รุนแรงที่สุดจะมุ่งเน้นอยู่ที่ Binance เหตุการณ์ความตกใจเมื่อวันที่ 11 ตุลาคมก็ส่งคลื่นกระแทกไปทั่วระบบนิเวศคริปโตทั้งหมด ซึ่งได้ยกคำถามเกี่ยวกับโครงสร้างตลาดและความเชื่อมโยง

ความกว้างของการสูญเสีย

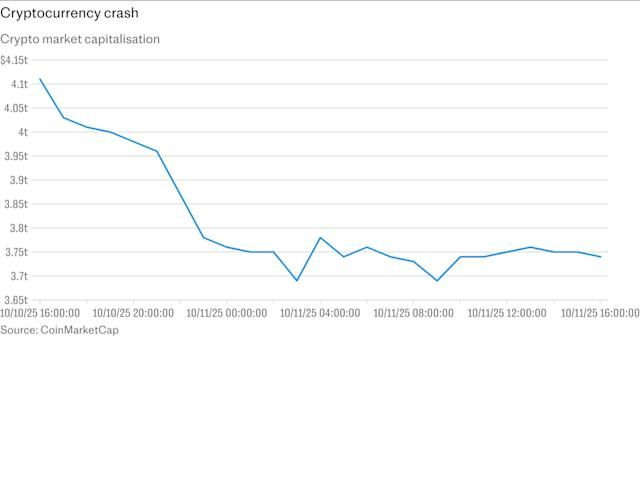

การตกครั้งนี้ส่งผลให้มีการบังคับขายมูลค่า 19 พันล้านดอลลาร์ในตลาดคริปโตภายใน 24 ชั่วโมง มีผู้ค้าเกิน 1.6 ล้านรายที่ถูกบังคับขาย ข้อมูลจาก CoinGlass แสดงให้เห็นว่าในช่วงวิกฤตสูงสุด มีสินทรัพย์กว่า 7 พันล้านดอลลาร์ถูกกวาดทิ้งภายในชั่วโมงเดียว

บิตคอยน์ ซึ่งเคยถึงจุดสูงสุดที่ 125,000 ดอลลาร์เมื่อต้นสัปดาห์ กลับลดลงอยู่ประมาณ 105,000 ดอลลาร์ก่อนที่จะฟื้นตัวบางส่วนมาอยู่ในช่วง 110,000 ถึง 115,000 ดอลลาร์ Ethereum ลดลง 12.15 เปอร์เซ็นต์ Binance Coin ลดลง 9.87 เปอร์เซ็นต์ และ XRP ร่วงลง 13.17 เปอร์เซ็นต์

เหรียญ Altcoin ต้องเผชิญกับการขายที่หนักหลายช่วง Altcoin พุ่งลงระหว่าง 30 เปอร์เซ็นต์ถึง 80 เปอร์เซ็นต์เนื่องจากการบังคับขายที่เพิ่มขึ้น บางโทเคนประสบกับการลดลงที่ฉับพลันใกล้ศูนย์ก่อนที่จะฟื้นตัว

การแพร่กระจายหรือควบคุม

แม้จะมีการสูญเสียที่รุนแรง วิกฤตนี้แสดงให้เห็นถึงการแพร่กระจายที่น่ากังวลและความยืดหยุ่นที่น่าแปลกใจในบางด้าน

แผ่นดินไหวนายหน้าล่าสุดเผยถึงความอ่อนแอใน Oracle ราคาไปยังศูนย์ เช่น Chainlink และ Pyth ซึ่งส่งราคาดอลลาร์ไปยังการแลกเปลี่ยน การแลกเปลี่ยนคริปโตแบบกระจายศูนย์ และแอปพลิเคชัน DeFi ขณะที่การชอร์ตจำเป็นต้องหยุดแนวโน้มและการขายชอร์ตถึงขอบเขตสภาพคล่อง แต่บล็อกเชนเองก็ยังคงเสถียรถ้วนหน้า การทำธุรกรรม DeFi และการแลกเปลี่ยนยังคงดำเนินได้อย่างราบรื่นการวิเคราะห์ในวงกว้างจากผู้สังเกตการณ์ในอุตสาหกรรม, ทำให้เกิดคำถามพื้นฐานเกี่ยวกับการออกแบบการแลกเปลี่ยน, การจัดการความเสี่ยง, และบทบาทของการกำกับดูแลในตลาดคริปโตเคอเรนซี่

ความล้มเหลวด้านการจัดการความเสี่ยง

นักวิเคราะห์ชี้ให้เห็นถึงความล้มเหลวอย่างชัดเจนในวิธีการที่มีการโครงสร้างหลักทรัพย์ที่เป็นหลักประกันและการตั้งราคาเพื่อการชำระบัญชีข้อบกพร่องที่ทำให้ระบบง่ายต่อการถูกเอาเปรียบ

การเลือกหลักทรัพย์ที่เป็นหลักประกันและการออกแบบการตั้งราคาเพื่อการชำระบัญชีกลายเป็นประเด็นหลักที่ถูกทดสอบจากเหตุการณ์ในตลาดนี้ โดยผู้เชี่ยวชาญชี้ให้เห็นว่าการสร้างสรรค์ผลิตภัณฑ์ทางการเงินต้องการการพิจารณาอย่างรอบคอบยิ่งขึ้น และการแลกเปลี่ยนยังมีสิ่งที่ต้องปรับปรุงอีกมากในระบบการจัดการความเสี่ยงของพวกเขา

วิกฤตเปิดเผยความล้มเหลวเฉพาะเจาะจงในด้านการจัดการความเสี่ยงหลายประการ:

- มาตรฐานการยอมรับหลักทรัพย์ที่เป็นหลักประกัน: การตัดสินใจของ Binance ที่จะยอมรับอนุพันธ์หลักทรัพย์แบบ proof-of-stake และเหรียญที่ให้อัตราผลตอบแทนคงที่ (stablecoins) เป็นหลักประกันโดยไม่คำนึงถึงคุณลักษณะสภาพคล่องของพวกเขาในช่วงวิกฤตสร้างความเสี่ยงทางระบบที่ไม่จำเป็น

- วิธีการกำหนดราคา: การอาศัยราคาจากสมุดคำสั่งซื้อภายในสำหรับสินทรัพย์ที่มีสภาพคล่องจำกัดสร้างวงจรปิดที่เสี่ยงต่อการถูกจัดการหรือเพียงแค่อาจไม่เพียงพอในการคำนวณมูลค่าตลาดจริงในช่วงความผันผวน

- การเปิดเผยช่องโหว่: การประกาศปัญหาความปลอดภัยที่ทราบต่อสาธารณะก่อนที่จะมีการแก้ไขแปดวันสร้างหน้าต่างของการเอาเปรียบที่ตัวแสดงที่ซับซ้อนสามารถมองเห็นและอาจใช้งานได้

- ความเพียงพอของกองทุนประกันภัย: ขณะที่ Binance ใช้เงิน 188 ล้านดอลลาร์จากกองทุนประกันภัยในช่วงวิกฤต, การสูญเสียที่ประเมินได้อยู่ระหว่าง 500 ล้านถึง 1 พันล้านดอลลาร์ ทำให้เกิดคำถามว่า กลไกประกันภัยในปัจจุบันให้การป้องกันที่เพียงพอหรือไม่

การเรียกร้องเพื่อเพิ่มการควบคุม

ขนาดของการสูญเสียและธรรมชาติของการพังทะลายได้เพิ่มความเข้มงวดของการเรียกร้องให้มีการแทรกแซงทางกฎเกณฑ์ในการดำเนินงานของตลาดคริปโตเคอร์เรนซี

CEO ของ Crypto.com Kris Marszalek เรียกร้องให้ผู้กำกับดูแลสอบสวนการแลกเปลี่ยนที่มีปริมาณการชำระบัญชีสูง โดยระบุว่าการสูญเสีย 20 พันล้านดอลลาร์ทำให้ผู้ใช้จำนวนมากต้องเสียหาย

ข้อเสนอทางกฎเกณฑ์เฉพาะที่เกิดขึ้นจากการสนทนาในอุตสาหกรรมรวมถึง:

- การเปิดเผยความเสี่ยงมาตรฐาน: ข้อกำหนดสำหรับการแลกเปลี่ยนในการเปิดเผยอย่างชัดเจนว่าพวกเขาคำนวณราคาการชำระบัญชีอย่างไร, สินทรัพย์ใดที่ยอมรับเป็นหลักประกัน, และความเสี่ยงเฉพาะของการใช้สินทรัพย์ที่ขาดตลาดในระบบมาร์จิ้น

- ข้อกำหนดสำหรับออราเคิลภายนอก: การบังคับให้การแลกเปลี่ยนนำฟีดราคาภายนอกที่ทนต่อการจัดการมาใช้สำหรับการคำนวณการชำระบัญชีแทนที่จะพึ่งฟีดราคาจากสมุดคำสั่งซื้อภายใน

- ขีดจำกัดความเข้มข้นของหลักประกัน: การจำกัดเปอร์เซ็นต์ของหลักประกันมาร์จิ้นที่อาจประกอบไปด้วยสินทรัพย์ที่ขาดตลาดหรือละเอียดเพื่อป้องกันการชำระบัญชีที่ต่อเนื่องกัน

- การทดสอบคตรมานและการวิเคราะห์สถานการณ์: การบังคับให้การแลกเปลี่ยนดำเนินการและเผยแพร่การทดสอบคตรมานปกติที่แสดงให้เห็นว่าระบบของพวกเขาจะทำงานอย่างไรในเหตุการณ์ตลาดแบบสุดโต่ง

- การตรวจสอบแบบเรียลไทม์และการแจ้งเตือน: ระบบการเฝ้าระวังที่ปรับปรุงแล้วเพื่อตรวจจับรูปแบบการซื้อขายที่ผิดปกติที่อาจบ่งบอกถึงการจัดการหรือการโจมตีที่เป็นระบบ

บทเรียนจากการเงินแบบดั้งเดิมจะเป็นแนวทาง

ผู้กำกับดูแลตรวจสอบเหตุการณ์การพังทะลายเมื่อวันที่ 11 ตุลาคมจะได้รับประสบการณ์จากเหตุการณ์วิกฤตการณ์ทางการเงินแบบดั้งเดิม

วิกฤตการเงินในปี 2008 เผยให้เห็นพลวัตที่คล้ายคลึงกันรอบการประเมินมูลค่าหลักทรัพย์ในช่วงเวลาที่ยากลำบาก การขายหนี้สินที่ได้รับการค้ำประกันด้วยอสังหาริมทรัพย์ทันทีที่เริ่มไม่มีสภาพคล่อง, บังคับให้มีการขายเพื่อให้เกิดผลกระทบลูกโซ่ทั่วระบบธนาคาร การตอบสนองทางกฎเกณฑ์รวมถึงการเพิ่มค่าลดหย่อนหลักทรัพย์, ความต้องการในการทดสอบคตรมาน, และข้อจำกัดในการยอมรับหลักทรัพย์ที่ซับซ้อนเป็นมาร์จิ้น

เหตุการณ์แฟลช (Flash Crash) ในปี 2010 แสดงให้เห็นว่าระบบการซื้อขายอัตโนมัติสามารถเพิ่มความผันผวนในช่วงเวลาที่ยากลำบากได้อย่างไร การเปลี่ยนแปลงทางกฎเกณฑ์ภายหลังได้แก่การแนะนำอุปกรณ์กันชน, การแก้ไขความรับผิดชอบของผู้ทำการตลาด, และการเฝ้าระวังที่ปรับปรุงแล้วเพื่อป้องกันไม่ให้เกิดเหตุการณ์คล้ายคลึง

บทเรียนจากการเงินแบบดั้งเดิมชี้ให้เห็นว่าตลาดคริปโตเคอเรนซีอาจเผชิญความต้องการทางกฎเกณฑ์ที่เพิ่มขึ้นรอบการจัดการความเสี่ยง, ความโปร่งใส, และความยืดหยุ่นของระบบ - โดยเฉพาะอย่างยิ่งสำหรับแพลตฟอร์มที่เสนอการซื้อขายโดยใช้มาร์จิ้นและยอมรับสินทรัพย์ที่ซับซ้อน

การควบคุมตนเองในอุตสาหกรรมกับการกำกับดูแลของรัฐบาล

อุตสาหกรรมคริปโตเคอเรนซีเผชิญกับการเลือกตัดสินใจระหว่างการควบคุมตนเองเชิงรุกกับการแทรกแซงของรัฐบาลที่เป็นตอบสนอง

การแลกเปลี่ยนบางแห่งได้ประกาศการปรับปรุงตามเหตุการณ์เมื่อวันที่ 11 ตุลาคม Binance ได้ดำเนินการอัพเดตออราเคิลและโปรแกรมชดเชยที่วางแผนไว้ อื่น ๆ ได้มีการทบทวนแนวทางการปฏิบัติเกี่ยวกับหลักทรัพย์ที่เป็นหลักประกันและกรอบการจัดการความเสี่ยงของตัวเอง

อย่างไรก็ตาม การปรับปรุงโดยสมัครใจในอุตสาหกรรมอาจไม่ตอบสนองความต้องการของผู้ควบคุมดูแลหรือปกป้องผู้ใช้ได้อย่างเพียงพอ ความเข้มข้นของความเสี่ยงในศูนย์กลางการแลกเปลี่นคริปโตที่ใหญ่โต, รวมถึงความเป็นไปได้ของการล้มเหลวอย่างต่อเนื่องในตลาด, ชี้ให้เห็นว่ากรอบการกำกับดูแลที่รอบคอบอาจกลายเป็นสิ่งที่หลีกเลี่ยงไม่ได้

คำถามสำคัญคือว่า การแทรกแซงทางกฎเกณฑ์สามารถรักษาการสร้างสรรค์ในขณะที่ป้องกันความล้มเหลวอย่างร้ายแรงหรือไม่ กฎเกณฑ์ที่เข้มงวดเกินไปอาจผลักดันกิจกรรมการซื้อขายไปที่แพลตฟอร์มที่ไม่ได้รับการควบคุมในต่างประเทศหรือแพลตฟอร์มที่กระจายอ่อนเชิงทั้งหมด, อาจเพิ่มมากกว่าลดความเสี่ยงทางระบบ การหาสมดุลที่ถูกต้องระหว่างความปลอดภัยและนวัตกรรมจะเป็นความท้าทายสำหรับผู้กำหนดนโยบายในอนาคตHere is your translated content following your instructions to skip markdown links:

คำนวณว่าทรัพย์สินใดที่ได้รับการยอมรับเป็นหลักประกัน และระบบตอบสนองต่อความผิดปกติได้เร็วแค่ไหน สิ่งเหล่านี้สร้างโอกาสให้กับผู้โจมตี

วิกฤตของ Binance เมื่อวันที่ 11 ตุลาคมสะท้อนให้เห็นถึงช่องว่างระหว่างเจตนาการออกแบบและความเป็นจริงในการดำเนินการ ในทางทฤษฎี การยอมรับทรัพย์สินที่ให้ผลตอบแทนเป็นหลักประกันนั้นสมเหตุสมผลหากปรับความเสี่ยงอย่างเหมาะสม แต่ในทางปฏิบัติ รายละเอียดเกี่ยวกับวิธีการกำหนดราคา ข้อกำหนดด้านสภาพคล่อง และการวางแผนสถานการณ์ความเครียดจะเป็นสิ่งที่กำหนดว่าระบบจะทนต่อความผันผวนได้หรือไม่

รูปแบบที่เกิดขึ้นซ้ำ: นวัตกรรมที่นำหน้าการจัดการความเสี่ยง

วิกฤตการณ์ในประวัติศาสตร์เหล่านี้มีรูปแบบร่วมกัน: นวัตกรรมทางการเงินในตลาดสกุลเงินคริปโตแซงหน้าการพัฒนากรอบการจัดการความเสี่ยงที่แข็งแกร่งอย่างต่อเนื่อง

Terra บุกเบิกเหรียญที่มีเสถียรภาพตามอัลกอริทึมโดยไม่ต้องทดสอบสถานการณ์เดือดร้อนอย่างเต็มที่ Mango สร้างแพลตฟอร์มอนุพันธ์ที่ซับซ้อนโดยไม่ปลอดภัยพอสำหรับปรับราคาหรือค่าสากล FTX เติบโตขึ้นจนกลายเป็นการแลกเปลี่ยนที่ใหญ่เป็นอันดับสองโดยไม่ดำเนินการควบคุมอย่างเหมาะสมเกี่ยวกับการเคลื่อนไหวของกองทุน Cream ขยายขอบเขตการให้ยืม DeFi โดยไม่คาดการณ์เวคเตอร์การโจมตีที่ซับซ้อน

และ Binance พยายามเสนอประสิทธิภาพด้านทุนสูงสุดผ่านระยะขอบรวมในทรัพย์สินที่หลากหลาย สร้างระบบที่ราคาหลักประกันอาจมีการแยกออกจากความเป็นจริงของตลาดในช่วงความเครียด

บทเรียนไม่ใช่ว่านวัตกรรมควรหยุด Liquid staking derivatives, เหรียญที่มีความเป็นเสถียรภาพและระบบครอส-มาร์จินให้ประโยชน์ที่แท้จริงเมื่อดำเนินการอย่างเหมาะสม แต่บทเรียนคือแต่ละนวัตกรรมสร้างโหมดความล้มเหลวใหม่ที่ต้องคาดการณ์ ทดสอบ และป้องกันก่อนจะทำให้เกิดการสูญเสียอย่างร้ายแรง

คำสำคัญที่อธิบาย

การเข้าใจเหตุสำคัญวันที่ 11 ตุลาคมต้องการความคุ้นเคยกับแนวคิดทางเทคนิคที่กำหนดการค้าขายคริปโตยุคใหม่ นี่คือข้อมูลอธิบายแบบย่อของคำสำคัญที่เกี่ยวข้องกับเหตุการณ์นี้

Proof-of-Stake Derivatives: สิ่งเหล่านี้เป็นตัวแทนโทเค็นของคริปโตเคอเรนซีที่ถูกสเตคในบล็อกเชนแบบ proof-of-stake เมื่อผู้ใช้สเตคสินทรัพย์อย่าง Ethereum หรือ Solana พวกเขาล็อคโทเค็นเพื่อช่วยรักษาความปลอดภัยเครือข่ายและรับรางวัล Proof-of-stake derivatives อย่าง wBETH และ BnSOL ทำให้มูลค่าที่ถูกสเตคกลายเป็นสภาพคล่องและสามารถซื้อขายได้ ทำให้ผู้สเตคใช้สินทรัพย์ของพวกเขาในขณะที่ยังได้รับรางวัล มูลค่าของ derivatives มักจะเท่ากับสินทรัพย์ที่สเตคไว้บวกกับรางวัลที่สะสม

Yield-Bearing Stablecoins: ต่างจากเหรียญที่มีเสถียรภาพแบบดั้งเดิมที่ได้รับการรับรองโดยเงินดอลลาร์ในบัญชีธนาคาร Yield-bearing stablecoins อย่าง Ethena's USDe สร้างผลตอบแทนให้กับผู้ถือครอง USDe รักษาการผูกดอลลาร์ผ่าน delta-neutral hedging - โดยมีคริปโตเป็นหลักประกันในขณะที่เปิดสถานะสั้นในตลาดอนุพันธ์ ป้องกันความผันผวนด้านราคา ผลตอบแทนมาจากรางวัลสเตคบนหลักประกันและอัตราการให้ทุนจากตำแหน่งอนุพันธ์ เหรียญที่มีเสถียรภาพเหล่านี้เสนอข้อได้เปรียบเหนือสิ่งอื่นที่ไม่ให้ผลตอบแทน แต่ยังนำมาซึ่งความซับซ้อนและความเสี่ยงเพิ่มเติม

หลักประกันมาร์จิน: สิ่งนี้หมายถึงสินทรัพย์ที่ฝากไว้เพื่อรักษาตำแหน่งการค้าแบบยกระดับ เมื่อผู้ค้าเงินยืมเพื่อขยายตำแหน่ง พวกเขาต้องโพสต์หลักประกันที่การแลกเปลี่ยนสามารถชำระล้างได้หากการค้าไปในทางตรงกันข้ามกับพวกเขา หลักประกันมาร์จินทำหน้าที่เป็นกันชนป้องกันผู้ให้กู้จากการผิดนัดของผู้กู้ ชนิดของสินทรัพย์ที่ยอมรับเป็นหลักประกันและการประเมินค่าสินทรัพย์ดังกล่าวมีผลกระทบต่อความมั่นคงของระบบอย่างมากในช่วงเวลาของความผันผวน

การชำระล้าง: เมื่อสถานะแบบยกระดับสูญเสียมูลค่ามากเกินไป การแลกเปลี่ยนจะปิดมันโดยอัตโนมัติโดยขายหลักประกันเพื่อชำระเงินที่ยืม กระบวนการนี้เรียกว่าการชำระล้าง ป้องกันไม่ให้ผู้กู้เป็นหนี้มากกว่าที่หลักประกันของพวกเขามีค่า การชำระล้างเกิดขึ้นอัตโนมัติเมื่อเกณฑ์ที่กำหนดไว้ล่วงหน้าถูกล้ำเกิน ในระหว่างเหตุการณ์วันที่ 11 ตุลาคม การชำระล้างที่เข้ากันได้มากทำให้เกิดวงล้อมของผลสะท้อนกลับ ซึ่งการขายที่ถูกบังคับทำให้ราคาต่ำลงกระตุ้นการชำระล้างอีก

Oracles: ในระบบสกุลเงินคริปโต, oracles ให้ข้อมูลภายนอกกับ smart contracts และระบบการค้า Oracles ราคาโดยเฉพาะให้ข้อมูลเกี่ยวกับมูลค่าสินทรัพย์จากแหล่งต่าง ๆ การออกแบบ oracle เป็นสิ่งสำคัญเพราะระบบพึ่งพา feeds เหล่านี้ในการคำนวณมูลค่าหลักประกัน, การชำระล้างและดำเนินกลยุทธ์อัตโนมัติ หากออกแบบ oracles มาไม่ดีอาจถูก manipulate ได้หรืออาจไม่สะท้อนสภาวะตลาดที่แท้จริง ซึ่งเป็นกรณีที่เกิดขึ้นกับ Binance ที่พึ่งพา order books ภายใน

[There's more content following this pattern, please indicate if you need translations for more sections.]

---Content: เรียกร้องให้หน่วยงานกำกับดูแลทำการสอบสวนการแลกเปลี่ยนที่มีปริมาณการชดเชยสูง

หลายแนวทางการสอบสวนที่เป็นไปได้มีอยู่:

- การตรวจสอบบนบล็อคเชน: บริษัทวิเคราะห์บล็อคเชนสามารถติดตามรูปแบบการทำธุรกรรมเพื่อตรวจสอบว่าการขายเข้มข้นมาจากกระเป๋าเงินที่ประสานงานกันหรือไม่ หรือมีรูปแบบที่บ่งชี้ถึงการปั่นตลาด

- การวิเคราะห์ข้อมูลการแลกเปลี่ยน: หน่วยงานกำกับดูแลที่มีอำนาจหมายเรียกสามารถตรวจสอบข้อมูลการทำธุรกรรมภายในของ Binance เพื่อระบุบัญชีที่ตั้งตำแหน่งก่อนเกิดเหตุการณ์และทำกำไรจากการนี้

- การเฝ้าระวังการติดต่อสื่อสาร: หากมีการประสานงานเกิดขึ้น ผู้กระทำผิดอาจใช้แอปการส่งข้อความที่เข้ารหัสหรือสื่อสังคม ที่ทิ้งร่องรอยดิจิทัลที่นักสืบสามารถเปิดเผยได้

- การวิเคราะห์เวลา: การสร้างช่วงเวลาขึ้นใหม่อย่างละเอียดอาจเผยให้เห็นว่าคำสั่งขายเข้ามาในรูปแบบที่สอดคล้องกับการดำเนินการของอัลกอริทึม การประสานงานของมนุษย์ หรือเพียงแค่การตอบสนองของตลาดที่ตกใจ

ณ กลางเดือนตุลาคม 2025 ยังไม่มีการสอบสวนอย่างเป็นทางการจากหน่วยงานกำกับดูแลหลัก ไม่แน่ชัดว่าทางการของสหรัฐอเมริกา จะดำเนินการสอบสวนหรือไม่ แม้ว่าจะมีประวัติการกำกับดูแลที่ซับซ้อนของ Binance สถานะนอกชายฝั่งและการขาดที่ตั้งหลักแห่งหนึ่งซับซ้อนสำหรับคำถามเรื่องอำนาจศาล

คำถามเกี่ยวกับโครงสร้างตลาดเป็นวงกว้าง

การตกของราคาวันที่ 11 ตุลาคมได้กระตุ้นการถกเถียงใหม่เกี่ยวกับประเด็นโครงสร้างตลาดคริปโตที่พื้นฐาน:

การรวมศูนย์เทียบกับการกระจายศูนย์: เหตุการณ์แสดงให้เห็นว่าตลาดคริปโตยังคงพึ่งพาการแลกเปลี่ยนที่ศูนย์กลางอย่างอันตรายหรือไม่ แม้ว่าจะมีบัญชีทางเลือกแบบกระจายศูนย์ตามทฤษฎีหรือไม่? นโยบายควรส่งเสริมการย้ายไปยังสถานที่ซื้อขายแบบกระจายศูนย์หรือไม่ หรือแพลตฟอร์มแบบศูนย์กลางมีข้อดีที่สมเหตุสมผลที่สนับสนุนอำนาจของพวกเขาต่อไป?

การมาตรฐานของ Oracle: อุตสาหกรรมควรพัฒนาเครือข่าย Oracle มาตรฐานที่ทุกการแลกเปลี่ยนต้องใช้สำหรับการคำนวณการชดเชย เช่นเดียวกับการเงินแบบดั้งเดิมที่พึ่งพาอัตราอ้างอิงที่หามาไว้อ้างอิงสำหรับ LIBOR หรือ SOFR หรือไม่?

กลไกประกันภัย: เงินกองทุนประกันภัยในระดับการแลกเปลี่ยนปัจจุบันเพียงพอหรือไม่ หรืออุตสาหกรรมควรสร้างสระประกันข้ามการแลกเปลี่ยนหรือข้อกำหนดการประกันภัยที่บังคับ เช่นเดียวกับการคุ้มครอง FDIC ในการธนาคารแบบดั้งเดิมหรือไม่?

ข้อจำกัดด้านเลเวอเรจ: การแลกเปลี่ยน cryptocurrency ควรอยู่ภายใต้ข้อจำกัดด้านเลเวอเรจสูงสุด โดยเฉพาะอย่างยิ่งสำหรับนักเทรดปลีก เช่นเดียวกับข้อจำกัดด้านเลเวอเรจในตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาดหุ้นหรือไม่?

การเปิดเผยความเสี่ยงแบบเรียลไทม์: การแลกเปลี่ยนควรให้แดชบอร์ดสาธารณะเรียลไทม์ที่แสดงยอดเงินกองทุนประกันภัยของพวกเขา, ปริมาณการชดเชย, และเมตริกทางสุขภาพของระบบเพื่อให้ผู้ใช้สามารถประเมินความเสี่ยงของคู่ค้าหรือไม่?

บทเรียนสำหรับผู้เข้าร่วมตลาด

สำหรับนักเทรดและนักลงทุนที่ประมวลผลเหตุการณ์วันตกของราคาวันที่ 11 ตุลาคม เรื่องราวหลายแง่ปฏิบัติเกิดขึ้น:

ประเภทหลักประกันส่งผลกระทบ: ไม่ใช่หลักประกันทุกชนิดที่เทียบเท่ากันในช่วงความเครียด สินทรัพย์ที่ให้ผลตอบแทนและอนุพันธ์ที่ดูเหมือนเสถียรภายใต้สภาวะปกติสามารถเผชิญกับความผันผวนรุนแรงเมื่อสภาพคล่องหายไป

ความเสี่ยงเฉพาะเจาะจงของการแลกเปลี่ยน: ราคาสำหรับสินทรัพย์เดียวกันสามารถแตกต่างกันมากระหว่างการแลกเปลี่ยนในสภาวะสุดโต่ง การถือครองตำแหน่งในสถานที่หลายแห่งหรือความเข้าใจในความเสี่ยงเฉพาะเจาะจงของสถานที่กลายเป็นสิ่งสำคัญ

เลเวอเรจเพิ่มโหมดความล้มเหลว: ตำแหน่งที่ถือเลเวอเรจสูงไม่เพียงเจาะจงความเสี่ยงตลาดเท่านั้น แต่ยังรวมถึงความเสี่ยงในการดำเนินการ, ความเสี่ยงของ Oracle, และความเสี่ยงของคู่ค้า แต่ละเลเยอร์ของเลเวอเรจสร้างจุดล้มเหลวใหม่

ความยืดหยุ่นของระบบต่างกัน: วันตกของราคาวันที่ 11 ตุลาคมแสดงให้เห็นว่าโปรโตคอลกระจายศูนย์และบล็อกเชนทำงานอย่างเชื่อถือได้ในขณะที่โครงสร้างการแลกเปลี่ยนแบบศูนย์กลางล้มเหลว นี้บ่งบอกถึงมูลค่าในการกระจายไม่เพียงแค่ข้ามสินทรัพย์แต่ข้ามประเภทแพลตฟอร์มและการจัดการครอบครองทรัพย์สิน

เรื่องเวลาสำหรับการอัพเดตความปลอดภัย: การประกาศสาธารณะของช่องโหว่ที่ทราบพร้อมกับวันที่แก้ไขจัดสรรช่วงเวลาให้กับการใช้งานที่ไม่เหมาะสม นักเทรดควรติดตามการประกาศของแพลตฟอร์มและเข้าใจว่าระบบอาจมีความเสี่ยงพิเศษเมื่อใด

ปิดท้ายด้วยความคิด: ราคาของนวัตกรรม

เหตุการณ์วันตกของราคาวันที่ 11 ตุลาคม 2025 ในตลาดคริปโตยังคงมีโอกาสถูกจดจำเป็นจุดสำคัญไม่ใช่เพราะจำนวนเงินที่สูญเสียมากถึงขนาดใหญ่ แต่เพราะสิ่งที่เหตุการณ์แสดงให้เห็นเกี่ยวกับความมั่นคงและระดับความพร้อมของโครงสร้างตลาดคริปโต

วิกฤติครั้งนี้เผยความตึงเครียดพื้นฐานที่หัวใจของนวัตกรรมคริปโต เครื่องมือเดียวกันที่ทำให้ตลาดมีประสิทธิภาพมากขึ้น - การใช้เงินร่วมกัน, ผลผลิตจากการสละ, สเตเบิลคอยน์ที่ให้ผลตอบแทน - สร้างระบบที่ซับซ้อนที่ความล้มเหลวสามารถแพร่กระจายในวิธีที่ไม่ได้คาดคิด ประสิทธิภาพการระดมทุนและความเชื่อมโยงพิสูจน์ว่าเป็นสลักสองด้านของเหรียญเดียวกัน

นักลงทุนหนึ่งคนเปรียบเทียบเหตุการณ์กับการระเบิดของ Luna โดยสังเกตว่าความเสี่ยงมาจากการแลกเปลี่ยนที่ใช้สเตเบิลคอยน์ที่ไม่ใช่สกุลเงินฟินเทียบเป็นหลักประกันที่มีมูลค่าสูง ซึ่งปล่อยให้ความเสี่ยงแพร่กระจายทุกที่ คำเตือนเน้นว่าการผสมการตั้งราคาตลาดกับอัตราหลักประกันสูงนั้นเป็นการตั้งค่าที่อันตรายที่สุด โดยเฉพาะอย่างยิ่งเมื่อการแลกเปลี่ยนแบบศูนย์กลางมีระบบอาบบุญแย่

ไม่ว่าจะเป็นโอกาสวันตกของราคาในวันที่ 11 เป็นการโจมตีที่ใช้ช่องโหว่ที่รู้จักหรือเพียงแค่ความล้มเหลวหายนะของการจัดการความเสี่ยงภายใต้ความเครียดของตลาดธรรมชาติ ผลลัพธ์แสดงให้เห็นว่าตลาดคริปโตยังคงมีปัญหาพื้นฐานในด้านความเคลื่อนไหวและความเสี่ยงแม้ว่าจะมีการเติบโตของการยอมรับและปริมาณการซื้อขายมาก

การแก้ไขข้อถกเถียงเกี่ยวกับการละเมิดหรือโหมดความล้มเหลวสำคัญน้อยกว่าบทเรียนระบบที่วิกฤติสอน ไม่ว่าจะเป็นการตั้งตัวด้วยการแสวงผลประโยชน์หรือการล่มสลายโครงสร้างแสดงว่าการยอมรับสินทรัพย์ที่ไม่เกี่ยวพัน, มีความผันผวนอย่างมากเป็นหลักประกันบ๋องโดยไม่มีมาตรการการราคาที่เพียงพอสร้างความเสี่ยงที่ยอมรับไม่ได้ ไม่ว่าจะในรูปแบบใดบ่งบอกได้ว่าการใช้หนังสือคำสั่งภายในสำหรับการคำนวณการชดเชยในตลาดน้อยชวนให้เกิดหายนะ ไม่ว่าจะในรูปแบบใดพิสูจน์ได้ว่าการพัฒนาทางการเงินต้องคู่กับการเก็บความเสี่ยงที่แข็งแกร่ง

สำหรับอุตสาหกรรมคริปโต วันที่ 11 ตุลาคมเสนอโอกาส อุบัติเหตุสามารถทำหน้าที่เป็นการเตือนที่กระตุ้นการปรับปรุงที่สำคัญในการออกแบบการแลกเปลี่ยน, การจัดการความเสี่ยง, และกรอบกฎการทุกสิ่ง การแลกเปลี่ยนสามารถนำมาตรฐานหลักประกันที่แข็งแกร่งขึ้น, ระบบ Oracle ที่ทนทานกว่า, และกระบวนการทดสอบความเครียดที่ดีกว่า หน่วยงานกำกับดูแลสามารถพัฒนาการเฝ้าระวังที่หนักแน่นที่เพิ่มความปลอดภัยโดยไม่ขัดขวางนวัตกรรม นักลงทุนสามารถเรียกร้องความโปร่งใสที่มากขึ้นและย้ายไปยังแพลตฟอร์มที่ให้ความสำคัญต่อความอดทนของโครงสร้างที่มากกว่าเลเวอเรจสูงสุด

หรืออุตสาหกรรมสามารถมองวันที่ 11 ตุลาคมเป็นเหตุการณ์โดดเดี่ยว แก้ไขทางเทคนิคแคบเฉพาะจุดที่พบปัญหาและดำเนินไปส่วนมากไม่เปลี่ยนแปลงจนกระทั่งวิกฤติครั้งถัดมาจะตีแสดงกลุ่มใหม่ของความอ่อนแอของระบบ

ตลาดการเงินดั้งเดิมได้ผ่านหลายศตวรรษของวิกฤติ แต่ละเหตุการณ์สอนบทเรียนที่ยากเกี่ยวกับความเสี่ยง, เลเวอเรจ, และการออกแบบระบบ ตลาดคริปโตที่มีอายุเพียงแค่สิบห้าปีกำลังสอนบทเรียนนี้ในระดับที่เร่งรัพเมืองเร็ว เหตุการณ์วันที่ 11 ตุลาคมเข้าร่วมกับรายชื่อที่เติบโตของบทเรียนราคาแพงสำหรับสิ่งที่สามารถผิดพลาดได้เมื่อนวัตกรรมเกินกว่าจะควบคุมความเสี่ยงได้

คำถามที่สำคัญคือว่าอุตสาหกรรมจะเรียนรู้จากประสบการณ์นี้หรือเพียงแค่จะก้าวสู่การนวัตกรรมถัดไป, นำไปสู่ความล้มเหลวทางโครงสร้างเดิมๆที่ทำให้วันที่ 11 ตุลาคมสามารถเกิดขึ้นได้

เมื่อตลาดคริปโตพัฒนาสำคัญยิ่งขึ้นและเข้าสู่การบูรณาการกับการเงินแบบดั้งเดิมที่เพิ่มขึ้น, ความหมายของการจัดการความเสี่ยงที่ถูกต้องยิ่งขึ้น สิบร้อยล้านหรือพันล้านที่สูญเสียไปในวันที่ 11 ตุลาคมเป็นโศกนาฏกรรมสำหรับนักลงทุนที่ได้รับผลกระทบแต่ยังคงจำกัดอยู่เมื่อเทียบกับสิ่งที่อาจเกิดขึ้นหากมีช่องโหว่ลักษณะเดียวกันที่เกิดในการแพร่กว้างมากขึ้นในระหว่างความเครียดของตลาดหลักครั้งถัดไป

ทางเดินข้างหน้าเรียกร้องการเครื่องยนต์ที่แข่งขันกัน: การรักษานวัตกรรมและประสิทธิภาพที่ทำให้ตลาดคริปโตมีคุณค่าในขณะที่สร้างโครงสร้างพื้นฐานที่แข็งแกร่งและกรอบการจัดการความเสี่ยงที่จำเป็นเพื่อป้องกันความล้มเหลวหายนะ การหา

สมดุลเช่นนี้จะกำหนดได้ว่าตลาดคริปโตจะพัฒนาเป็นส่วนประกอบที่เชื่อถือได้ของระบบการเงินทั่วโลกหรือยังคงเป็นสถานที่เฉพาะทางเปลือยความเสี่ยงที่เสนอให้เกิดการวิกฤติที่บางครั้งได้บ่อนทำลายความเชื่อมั่นในที่สาธารณะและเชิญการควบคุมที่หนักแน่น

วันที่ 11 ตุลาคม 2025 เสนอให้กับอุตสาหกรรมคริปโตอีกโอกาสในการเรียนรู้บทเรียนเหล่านี้ หรือโอกาสนี้จะถูกฉวยหรือเสียเวลาไปยังคงให้เห็นต่อไป