สเตเบิลคอยน์ได้เพิ่มจำนวนขึ้นมากกว่า 300 พันล้านดอลลาร์ ในการหมุนเวียนและตอนนี้ประมวลผลธุรกิจประจำปีมากกว่า วีซ่าและมาสเตอร์การ์ดรวมกัน การท้าทายระบบธนาคาร แบบดั้งเดิมอย่างที่ไม่เคยมีมาก่อน โทเค็นดิจิตอลเหล่านี้ ที่มีการตรึงค่านิยมไว้ที่ดอลลาร์อนุญาตให้มีการโอนเงิน ได้ทันทีตลอด 24 ชั่วโมงโดยไม่มีตัวกลางจากธนาคาร— ซึ่งเป็นความสามารถที่กำลังบังคับให้สถาบันการเงินทั่วโลก ต้องหาวิธีที่จะรักษาความเกี่ยวข้องในอนาคต ขณะที่ ผู้กำกับดูแลจากวอชิงตันไปลอนดอนรีบที่จะควบคุมความเสี่ยง การปะทะระหว่างระบบการเงินขนานนี้กับธนาคารที่มีอายุมาก นับศตวรรษเริ่มทวีความรุนแรงขึ้น โดยมีเงินหลายล้านล้าน ดอลลาร์และโครงสร้างการเงินโลกเป็นเดิมพันก้อนใหญ่

การแปลเนื้อหาจากภาษาอังกฤษเป็นภาษาไทย

เนื้อหา: สินเชื่อ หากลูกค้าโอนเงินจำนวนมากเข้าสู่สเตเบิลคอยน์ อาจทำให้เงินฝากที่ธนาคารใช้สำหรับการให้สินเชื่อในเศรษฐกิจลดลง จากมุมมองของหน่วยงานกำกับดูแลธนาคาร นี่คือสิ่งที่น่ากังวลอย่างยิ่ง Sarah Breeden รองผู้ว่าการธนาคารแห่งอังกฤษ ได้เตือนว่าการออกเงินฝากไปสู่สเตเบิลคอยน์อย่างมากอาจทำให้เกิด “การลดลงของสินเชื่อ” อย่างรุนแรงที่พร้อมให้ธุรกิจและครัวเรือน หากธนาคารไม่สามารถหาทางทดแทนเงินทุนนั้นได้อย่างรวดเร็ว

ในอีกด้านหนึ่ง หากลูกค้าหลายล้านคนถอนเงินสดจากบัญชีออมทรัพย์เพื่อซื้อสเตเบิลคอยน์ ธนาคารอาจต้องดิ้นรนหาเงินทุนอื่น (เช่นการกู้ยืมจากโครงข่ายที่มีค่าใช้จ่ายสูง) หรือโอนเงินออกไป – ซึ่งอาจเป็นสถานการณ์ที่กระทบต่อกิจกรรมทางเศรษฐกิจ นี่เป็นเหตุผลหนึ่งที่ BoE ได้เสนอแนวคิดเรื่องการจำกัดจำนวนสเตเบิลคอยน์ที่สามารถถือครองได้ (เช่น £10,000–£20,000 ต่อคนในเริ่มแรก) จนกว่าจะพิสูจน์ได้ว่าภาคส่วนนี้ปลอดภัย ขณะนี้ยังไม่มีเขตอำนาจศาลใหญ่อื่นใดที่มีขีดจำกัดเช่นนี้ แต่การเสนอแนะนี้สะท้อนให้เห็นถึงความกลัวของธนาคารเกี่ยวกับการหนีของเงินฝาก

รายได้ค่าธรรมเนียมที่ลดลงจากการชำระเงิน

สเตเบิลคอยน์ทำให้การทำธุรกรรมเป็นไปได้อย่างรวดเร็วและข้ามพรมแดนได้ โดยที่มีค่าธรรมเนียมเครือข่ายเพียงเล็กน้อย ซึ่งต่างจากการโอนเงินผ่านธนาคารแบบดั้งเดิมหรือการโอนเงินข้ามพรมแดนที่มีค่าใช้จ่ายสูงและใช้เวลาหลายวัน หากสเตเบิลคอยน์ถูกใช้กันอย่างแพร่หลายในการชำระเงิน ธนาคารและเครือข่ายบัตรอาจสูญเสียรายได้

การแข่งขันสำหรับลูกค้าและ “ข้อมูลทางการเงิน”

อนาคตที่เงินเดือน ใบแจ้งหนี้ หรือการค้าอีคอมเมิร์ซถูกชำระด้วยสเตเบิลคอยน์ คืออนาคตที่ลูกค้าอาจไม่จำเป็นต้องใช้บัญชีการตรวจสอบแบบดั้งเดิมสำหรับการเงินประจำวัน – พวกเขาสามารถทำธุรกรรมผ่านกระเป๋าเงินดิจิทัลได้ ซึ่งนั่นหมายถึงธนาคารเสี่ยงต่อการสูญเสียความสัมพันธ์กับลูกค้าและข้อมูลที่มีค่า

ความเสี่ยงและการวิ่งออกจาก “ธนาคารในเงามืด”

ผู้ออกสเตเบิลคอยน์ทำหน้าที่คล้ายกับธนาคาร – รับเงินทุนและรักษาบุคคลที่มีเงินสำรองเพื่อสนับสนุนหนี้สินการเงิน – แต่ประวัติการดำเนินธุรกิจของพวกเขาอยู่นอกเหนือจากกรอบการกำกับดูแลธนาคารทั้งหมด

การแยกสถาบันการเงินและภาวะสินเชื่อตึงเครียด

แม้จะอยู่นอกเหนือจากสถานการณ์วิ่งออกจากธนาคารที่รวดเร็ว การเติบโตของสเตเบิลคอยน์อาจแยกสถาบันการเงินในช่วงเวลาปกติ หากคนเชื่อว่าสเตเบิลคอยน์ที่ได้รับการควบคุมมีความมั่นคงเท่ากับเงินฝากในธนาคารในการเก็บเงิน พวกเขาอาจเก็บเงินสดมากขึ้นในสเตเบิลคอยน์

ธนาคารตอบรับกับความท้าทายจากสเตเบิลคอยน์ได้อย่างไร

ต่อสู้กับโอกาสและการเปลี่ยนแปลงที่มาในรูปแบบสเตเบิลคอยน์ ธนาคารหลายแห่งไม่ได้ละเลยมันแล้ว – โดยพวกเขากำลังเข้าร่วมกับเทคโนโลยีนี้และสร้างกลยุทธ์ในการดำรงอยู่ร่วมกับหรือต่อต้านมัน

เปิดตัวสกุลเงินดิจิทัลของตัวเอง

หลายธนาคารใหญ่ได้ตัดสินใจว่าหากสเตเบิลคอยน์ยังคงมีอยู่อย่างถาวร พวกเขาขอจะออกหรือควบคุมมันแทนที่จะถูกแยกออกไป. แปลเนื้อหาต่อไปนี้จากภาษาอังกฤษเป็นภาษาไทย:

ข้ามการแปลสำหรับลิงก์ markdown

เนื้อหา: โทเค็น

Jane Fraser, CEO ของ Citigroup, สะท้อนความเห็นนี้โดยกล่าวว่า Citi กำลัง "พิจารณาการออกเหรียญเสถียรของ Citi" และชี้ให้เห็นว่าธนาคารได้เปิดใช้งานระบบ "เงินฝากโทเค็น" ใน 4 ประเทศแล้ว สำหรับการชำระเงินข้ามพรมแดนตลอด 24 ชั่วโมง 7 วัน ในมุมมองของเธอ นวัตกรรมอย่างเหรียญเสถียรและโทเค็นเงินฝากคือ "โอกาสที่ดีสำหรับเรา" และสอดคล้องกับเป้าหมายของ Citi ในการสร้างความสามารถในการทำธุรกรรมระดับโลกแบบเรียลไทม์สำหรับลูกค้า

การแถลงการณ์ในที่สาธารณะจากนายธนาคารชั้นนำเช่นนี้คงเป็นไปไม่ได้เมื่อไม่กี่ปีก่อน แต่ตอนนี้เป็นสิ่งที่แทบจะคาดหวังได้ เนื่องจากทั้งผู้ถือหุ้นและหน่วยงานกำกับดูแลต่างต้องการได้ยินว่าธนาคารมีแผนการจัดการสินทรัพย์ดิจิทัล

ข้อได้เปรียบหนึ่งที่ธนาคารใช้ประโยชน์คือความไว้วางใจและความปลอดภัย

ไม่เหมือนกับบริษัทคริปโตที่แยกตัวออกมา ธนาคารมีการควบคุมที่เข้มงวดและได้รับความไว้วางใจจากสาธารณชนในด้านเงินทุน

ธนาคารสามารถใช้ข้อได้เปรียบนี้ในการออกเหรียญเสถียรที่มีความปลอดภัยกว่า โดยที่ได้รับการประกันภัยเต็มที่หรือมีการปฏิบัติตามกฎระเบียบ เช่น เหรียญเสถียรที่ออกโดยธนาคารอาจมาพร้อมกับการประกันภัย FDIC ในขอบเขตที่กำหนด (หากโครงสร้างเป็นเงินฝากโทเค็น) ซึ่งไม่มีเหรียญเสถียรที่เกิดจากคริปโตรายใดเสนอ

แม้ไม่ได้ถึงระดับนั้น ธนาคารก็สามารถยืนยันได้ว่าเหรียญของพวกเขาจะได้รับการสำรองเต็มที่ในเงินสดที่ธนาคารกลางหรือตามบัญชีธนาคารที่ได้รับการประกัน และอยู่ภายใต้การตรวจสอบปกติโดยหน่วยงานกำกับดูแลเพื่อตอบสนองต่อข้อกังวลเกี่ยวกับความไม่โปร่งใสของผู้ให้บริการเหรียญเสถียรบางราย ในเวทีแข่งขันของเหรียญเสถียร "เหรียญธนาคารที่ได้รับการควบคุม" อาจดึงดูดสถาบันหรือลูกค้าที่ได้หลีกเลี่ยงมาก่อนเนื่องจากกลัวความเสี่ยงของคู่ค้า

การร่วมมือและให้บริการแก่บริษัทเหรียญเสถียร

ไม่ใช่ทุกธนาคารที่ต้องการออกเหรียญของตัวเอง แต่หลายๆ แห่งพบทางในการทำกำไรจากโลกของเหรียญเสถียร ตัวอย่างชัดเจนคือธนาคารที่ทำหน้าที่เป็นผู้ดูแลหรือทรัสตีสำหรับการสำรองเหรียญเสถียร ในกลางปี 2025 BNY Mellon ซึ่งเป็นธนาคารที่เก่าแก่ที่สุดของอเมริกาได้รับการเลือกจาก Ripple เพื่อดูแลสินทรัพย์สำรองเบื้องหลัง RLUSD เหรียญเสถียรใหม่

ในบทบาทนี้ BNY ถือเงินฝากดอลลาร์สหรัฐและใบสำคัญแสดงสิทธิกรมธนารักษ์ซึ่งรับประกัน RLUSD โทเค็น เพิ่มชั้นการกำกับดูแลเพิ่มเติม นี่เป็นการจัดการที่เป็นประโยชน์ร่วมกัน: ผู้ออกเหรียญเสถียรสามารถโฆษณาธนาคารใหญ่ที่รักษาความปลอดภัยให้กับกองทุนของตน และธนาคารก็ได้รับค่าธรรมเนียมสำหรับบริการดูแล (พร้อมทั้งยังรักษาตำแหน่งในพื้นที่สินทรัพย์ดิจิทัล)

ในทำนองเดียวกัน, U.S. Bank และ State Street ได้ให้การดูแลสินทรัพย์สำรองของผู้ดำเนินการเหรียญเสถียรบางราย แม้แต่ Silvergate Bank (ซึ่งตอนนี้ล้มละลายและเคยเป็นธนาคารที่เน้นคริปโต) ก็ยังเคยถือครองสินทรัพย์สำรองของ Circle’s USDC การใช้บทบาทบริการทำให้ธนาคารสามารถทำกำไรจากการเติบโตของเหรียญเสถียรโดยไม่จำเป็นต้องออกเหรียญเอง

ธนาคารยังมองถึงบทบาทเป็นตลาดการค้าหรือตัวแทนการชำระบัญชีสำหรับเหรียญเสถียร

ยักษ์ใหญ่ด้านการชำระเงินอย่าง Visa และ Mastercard ได้เริ่มรวมการชำระบัญชีเหรียญเสถียรในเครือข่ายของพวกเขา (เช่นอนุญาตให้แพลตฟอร์มคริปโตชำระบัตรด้วย USDC) หลายๆ ฟลูว์ยังคงเกี่ยวข้องกับการธนาคารพันธมิตรในการทำงานพื้นฐาน ตัวอย่างเช่น ตัวหารการชำระบัญชี USDC ของ Visa ในปี 2021 ได้คัดเลือกธนาคารเป็นตัวตั้งเพื่อละรับและแปลง USDC เป็นดอลลาร์ เมื่อเครือข่ายบัตรขยายการรองรับเหรียญเสถียร พวกเขาจะนำธนาคารต่างๆ มาประกอบในโครงสร้าง – ตรวจสอบให้แน่ใจว่าไม่มีธนาคารใดถูกตัดออกจากค่าธรรมเนียมทั้งหมด

การอัพเกรดโครงสร้างพื้นฐานและแข่งขันกับความเร็ว

การตอบสนองที่ตั้งรับแต่สำคัญจากธนาคารคือการทำให้การชำระเงินแบบดั้งเดิมเร็วและถูกยิ่งขึ้น ปิดช่องว่างที่เหรียญเสถียรใช้ประโยชน์

การเปิดตัวระบบการชำระเงินแบบเรียลไทม์ใหม่อย่าง FedNow ในสหรัฐฯ และการขยายต่อเนื่องของระบบโอนเงินทันทีทั่วโลกมีเป้าหมายเพื่อยกเลิกคำวิจารณ์ว่า "ช้าและแพง" ของการชำระเงินผ่านธนาคาร หากการส่งเงินผ่านธนาคารของท่านเร็วเพียงพอเหมือนการส่งเหรียญเสถียร แรงจูงใจที่จะออกจากระบบธนาคารก็ลดลง ธนาคารกำลังลงทุนในการปรับปรุงระบบหลักโดยใช้เทคโนโลยีบล็อกเชนในการจัดการหลังบ้าน (แม้แต่สำหรับสินทรัพย์ที่ไม่เกี่ยวข้องกับคริปโต) และสำรวจความเข้ากันได้ระหว่างเครือข่ายแบบดั้งเดิมและเครือข่ายบล็อกเชน

บางธนาคารได้เข้าร่วมโครงการเพื่อทำให้การชำระบัญชีโทเค็นสินทรัพย์เข้าใจได้เร็วขึ้นกับเงินสด (ตัวอย่างเช่นการชำระการซื้อขายหุ้นในทันทีด้วยโทเค็นดอลลาร์) ความพยายามเหล่านี้ทั้งหมดมีเป้าหมายเพื่อให้แน่ใจว่าแม้รูปแบบเงินจะเปลี่ยนไป (จากกระดาษเป็นโทเค็นดิจิทัล) ธนาคารจะยังคงเป็นคนกลางที่สำคัญที่อำนวยความสะดวกในการเคลื่อนย้ายเงิน

การล็อบบี้และการกำหนดกฎระเบียบ

สุดท้าย ธนาคารมีส่วนร่วมสูงกับหน่วยงานกำกับดูแลเพื่อกำหนดกฎเกณฑ์ต่างๆ

อุตสาหกรรมธนาคารได้ล็อบบี้ให้มีการกำกับดูแลเข้มงวดสำหรับผู้เผยแพร่เหรียญเสถียรที่ไม่ใช่ธนาคาร – โดยโต้เถียงว่าสิ่งใดที่ทำงานเหมือนเงินในเศรษฐกิจควรเผชิญกับกฎระเบียบแบบเดียวกับธนาคารเพื่อสร้างความสมดุล ข้อเสนอนี้เห็นได้ชัดในข้อเสนอที่ให้ผู้เผยแพร่เหรียญเสถียรเป็นสถาบันเงินฝากที่ได้รับการประกันหรือมีมาตรฐานเทียบเท่า ธนาคารรู้สึกว่าสิ่งนี้จะป้องกันการย้ายออกของเงินฝากไปยังหน่วยงานที่มีกฎระเบียบเบา

ในทางกลับกัน ธนาคารยังสนับสนุนให้มีความชัดเจนว่าพวกเขาสามารถมีส่วนร่วมกับเหรียญเสถียรได้

กฎหมายล่าสุดในสหรัฐฯ ตัวอย่างเช่น ได้อนุญาตชัดเจนให้ธนาคารออกเหรียญเสถียรที่มีการสำรอง 1:1 ซึ่งได้รับการสนับสนุนจากกลุ่มธนาคารที่ต้องการการอนุญาตอย่างชัดเจนในการแข่งขันในด้านนี้ เช่นเดียวกับใน EU และ UK ที่ธนาคารเป็นส่วนหนึ่งในกระบวนการกำหนดกฎใหม่ (เช่น MiCA ในยุโรปหรือนโยบายเกี่ยวกับเหรียญเสถียรในอังกฤษ) เพื่อให้ข้อกังวลของพวกเขาเกี่ยวกับเสถียรภาพทางการเงินและการแข่งขันที่เป็นธรรมได้ยิน กล่าวโดยสรุป ธนาคารกำลังใช้ประโยชน์จากอิทธิพลของพวกเขาในการปกป้องเหรียญเสถียรภายใต้เงื่อนไขที่ปลอดภัย – ปูทางทำให้ตนเองยังมีบทบาทสำคัญในระบบการเงินที่ขับเคลื่อนด้วยเหรียญเสถียรในอนาคต

ชัดเจนแล้วว่าธนาคารขนาดใหญ่ไม่ตั้งใจเพียงแค่ยืนดูข้างสนาม

ตามที่ Jamie Dimon จาก JPMorgan กล่าวว่า ฟินเทคผู้สร้างนวัตกรรม “ฉลาดมาก – พวกเขากำลังพยายามหาวิธีสร้างบัญชีธนาคารและเข้าสู่ระบบการชำระเงิน... เราต้องระวังกับสิ่งนี้ วิธีเดียวที่จะระวังคือเข้าร่วม” ความคิดนี้ได้แพร่ใน Wall Street แล้ว จากการสร้างเหรียญของพวกเขาเอง ไปจนถึงการสนับสนุนสตาร์ทอัพ ไปจนถึงการอัพเกรดโครงสร้างพื้นฐาน ธนาคารกำลังเคลื่อนพลเพื่อพบเหรียญเสถียรในเขตแดนของพวกเขาเอง

การบรรลุอาจเป็นการบรรจบกัน – ที่เส้นแบ่งระหว่าง “เหรียญเสถียร” และ “เงินฝากธนาคาร” เลือนหายไป และลูกค้าเพียงแค่เลือกจากรายการเงินดอลลาร์ดิจิทัลที่มีรสชาติแตกต่างกัน บางส่วนออกโดยเทคโนโลยีใหม่ บางส่วนโดยธนาคารชื่อเสียงที่ทุกคนรู้จัก

ธนาคารนำเหรียญเสถียรมาใช้: ส่งเสริมแนวโน้มหรือควบคุมมัน?

เมื่อธนาคารรับใช้เทคโนโลยีเหรียญเสถียรหรือแม้กระทั่งเหรียญเสถียรเอง ก็มีพลวัตที่น่าสนใจที่เกิดขึ้น: การเข้ามาของธนาคารนี้จะเร่งความเคลื่อนไหวของเหรียญเสถียรหรือจะควบคุมมันและทำให้ธนาคารยังคงเป็นศูนย์กลาง? ผู้เชี่ยวชาญในอุตสาหกรรมมีความเห็นที่แตกต่าง แต่หลายแนวโน้มและความคิดเห็นโดดเด่น

ในด้านหนึ่ง การนำเหรียญเสถียรมาใช้ของธนาคารอาจทำให้สินทรัพย์ดิจิทัลเหล่านี้เป็นที่ยอมรับและผลักดันการใช้ในวงกว้างขึ้น เมื่อสถาบันที่เชื่อถือกันทั่วโลกอย่าง Citi หรือ Goldman Sachs ใช้แพลตฟอร์มเหรียญเสถียร มันส่งสัญญาณถึงตลาด (และลูกค้า) ว่าเหรียญเสถียรไม่ได้เป็นแค่ของเล่นคริปโตที่ส่วนเงา แต่เป็นส่วนสำคัญของการเงินสมัยใหม่

ตัวอย่างเช่น เมื่อ CEO ของ Citi พูดถึง "Citi Token Services" และแผนการสำหรับเหรียญเสถียรตราสินค้า Citi ของพวกเขา ลูกค้าคอร์ปอเรทข้ามชาติหลายแห่งอาจรู้สึกสบายใจมากขึ้นในการทดลองใช้เหรียญเสถียรเพื่อการบริหารคลังหรือการเทรดข้ามชาติ ในทำนองเดียวกัน หากกลุ่มธนาคารหลัก 10 แห่งออก "G7 เหรียญเสถียร" ใหม่ มันอาจได้รับแรงดึงดูดอย่างรวดเร็วในกลุ่มลูกค้าที่มีจำนวนมากและคู่ค้า ในเชิงนี้ ธนาคารอาจทำหน้าที่เป็นตัวเร่ง ปูทางให้การนำเหรียญเสถียรใช้มากขึ้นโดยเชื่อมต่อเข้ากับเครือข่ายการเงินและช่องทางการจำหน่ายที่มีอยู่

เหรียญเสถียรที่รวมอยู่ในแอปธนาคารที่คุณคุ้นเคย พร้อมการรับรองของธนาคาร อาจดึงดูดผู้ใช้ที่ไม่เคยตั้งกระเป๋าคริปโตของตัวเอง

นอกจากนี้ ธนาคารอาจช่วยให้เหรียญเสถียรเข้าถึงกรณีใช้งานที่ไม่เคยได้รับความสำเร็จมาก่อน ปัจจุบันตามที่ระบุ มีเพียงเศษส่วนเล็กของปริมาณเหรียญเสถียรที่ใช้ในการชำระเงินจริงในเศรษฐกิจ

ธนาคารอาจเปลี่ยนแปลงสิ่งนี้โดยรวมเหรียญเสถียรเข้าไปในจุดชำระเงิน, การชำระเงินอีคอมเมิร์ซ, หรือบริการโอนเงินที่พวกเขาเสนอ

ตัวอย่างเช่น ธนาคารอาจอนุญาตให้ลูกค้าของตนแปลงยอดเงินฝากเป็นเหรียญเสถียรเพื่อส่งไปต่างประเทศอย่างราบรื่น และธนาคารของผู้รับปลายทางอาจแปลงเหรียญนั้นเป็นสกุลเงินท้องถิ่นโดยอัตโนมัติ การชำระเงินเหรียญเสถียรที่ส่งเสริมโดยธนาคารเช่นนี้สามารถเพิ่มสัดส่วนการทำธุรกรรมของเหรียญเสถียรอย่างมากในการค้าและการโอนเงิน ทำให้เหรียญเสถียรสัญญาเป็นสื่อในการชำระเงินทั่วไป ในความเป็นจริง ธนาคารจะสนับสนุนเหรียญเสถียรโดยการใช้ประโยชน์จากความไว้วางใจและข้อได้เปรียบด้านเครือข่ายของพวกเขาเพื่อขับเคลื่อนการใช้งานให้เกินกว่านิคที่เป็นคริปโต

อย่างไรก็ตาม การมีส่วนร่วมอย่างลึกซึ้งของธนาคารก็อาจทำให้เหรียญเสถียรไม่ได้ลดบทบาทของธนาคารลง แต่กลับขยายมันไปสู่โลกดิจิทัล ถ้าคนส่วนใหญ่ใช้เหรียญเสถียรที่ออกโดยธนาคารหรือบริหารจัดการโดยธนาคาร ธนาคารยังคงควบคุม (หรืออย่างน้อยก็เป็นคู่มือร่วม) ในรูปแบบเงินใหม่นี้ เราอาจได้เห็นอนาคตที่เหรียญเสถียรกลายเป็นเรื่องปกติ แต่ว่าเบื้องหลังเหรียญเสถียรหลักที่ยืนหยัดคือคอนซอร์เตียมของธนาคารที่จัดการเงินสำรอง ความสอดคล้อง และความสามารถในการแปลงเอง ในสถานการณ์เช่นนี้ เหรียญเสถียรจะไม่ "ฆ่า" ธนาคารมากพอที่จะกลายเป็นผลิตภัณฑ์อีกตัวที่นำเสนอโดยธนาคาร

คล้ายกับว่าธนาคารปรับตัวเข้ากับการธนาคารออนไลน์และการชำระเงินผ่านมือถือ (ซึ่งได้ขจัดบางฟังก์ชัน แต่ในที่สุดก็รวมเข้ากับบริการธนาคาร) พวกเขาอาจปรับตัวเข้ากับเหรียญเสถียรโดยการรวมเข้ากับระบบธนาคาร นักวิเคราะห์บางคนจึงมองว่าเหรียญเสถียรเป็นบทที่ใหม่สำหรับธนาคาร ไม่ใช่เสียงเตือนความสูญเสีย รายงานจาก Goldman Sachs ก่อนหน้านี้เรียกการเพิ่มขึ้นของการโทเคนไว้ว่า "ฤดูร้อนเหรียญเสถียร" และบางธนาคารรู้สึกถูกคุกคาม แต่บางแห่งเห็นเป็นโอกาสในการลดต้นทุนและปรับปรุงการชำระเงินโดยใช้เทคโนโลยีเหรียญเสถียรภายใต้แบรนด์ของตนเอง

ยังมีเสียงร้องให้มีความระมัดระวัง: ในขนาดปัจจุบัน เหรียญเสถียรยังคงเป็นเพียงเสียดวงเล็กน้อยเมื่อเทียบกับการเงินทั่วโลก มูลค่าทั้งหมดของเหรียญเสถียรทั้งหมดค่อนข้างเล็กน้อยถ้าเปรียบเทียบกับ$400+ trillion โลกของสินทรัพย์ดั้งเดิม ความเห็นในนิตยสารของ IMF โดยนักเศรษฐศาสตร์ Hélène Rey ยอมรับถึงการเติบโตอย่างรวดเร็วของ stablecoin แต่เรียกร้องให้สงบ โดยชี้ให้เห็นว่าส่วนแบ่งของพวกมันในธุรกรรมทั่วโลกอยู่ที่ประมาณ 1% และยังคงเป็น "ข้อผิดพลาดในการปัดเลข" เมื่อเทียบกับตลาดพันธบัตรและฟอเร็กซ์ขนาดใหญ่

Rey เตือนถึงความเสี่ยงในอนาคต (เธอระบุอย่างชัดเจนถึง "การลดขนาดของระบบธนาคาร" เป็นผลลัพท์ที่อาจเกิดขึ้นหาก stablecoin ดอลลาร์เกิดการแพร่หลายโดยไม่มีการควบคุม) แต่เธอและผู้อื่นเสนอว่า กฎระเบียบที่เหมาะสมสามารถผนวก stablecoin โดยไม่ทำให้ธนาคารล่มสลาย ในความเป็นจริง หน่วยงานกำกับดูแลพึงพอใจให้ธนาคารมีบทบาทสำคัญในรูปแบบใดๆ ของ stablecoin ไม่ว่าจะเป็นผู้เผยแพร่, ตัวกลาง หรือผู้ควบคุมความแปลงค่า

หากธนาคารเองเป็นผู้ผลักดันการยอมรับ stablecoin ผลกระทบโดยรวมต่อความเกี่ยวข้องของธนาคารอาจเป็นไปในทางบวกหรือเป็นกลาง หากสมมติว่า JP Morgan ออกเหรียญ JPM ปริมาณมากที่ใช้ทั่วโลกในการชำระเงิน JP Morgan จะไม่ได้ถูกขจัดออก – มันยังคงเป็นศูนย์กลาง แต่ใช้ช่องทางใหม่เท่านั้น

เช่นเดียวกัน ธนาคารขนาดกลางและขนาดเล็กหลายแห่งสามารถได้รับประโยชน์โดยการเชื่อมต่อกับเครือข่าย stablecoin เพื่อเสนอการชำระเงินระหว่างประเทศที่เร็วกว่าและถูกกว่าแก่ลูกค้า แทนที่จะสูญเสียลูกค้าเหล่านั้นให้กับฟินเทค นี่เป็นเรื่องที่เคยเกิดขึ้นในประวัติศาสตร์การเงิน: เมื่อกองทุนตลาดเงินใหม่เกิดขึ้นในปี 1970 และดึงเงินฝากออกจากธนาคาร ธนาคารตอบโต้ด้วยการออกผลิตภัณฑ์ที่แข่งขันได้ (และหน่วยงานกำกับก็ปรับกฎ) สุดท้ายธนาคารก็อยู่รอด แม้ว่าจะมีการเปลี่ยนแปลงในส่วนผสมผลิตภัณฑ์ Stablecoin สามารถติดตามรูปแบบที่คล้าย ๆ กัน โดยธนาคารปรับตัวและอาจยึดนวัตกรรมไปใช้

แน่นอนว่ายังมีสถานการณ์ที่ตรงข้ามที่ทำให้ผู้บริหารธนาคารกังวลคือ ผู้เผยแพร่ stablecoin นอกธนาคารจำนวนหนึ่งที่โดดเด่นมากจนกลายเป็นธนาคารดิจิทัลใหม่ที่มีฐานผู้ใช้มหาศาล และทำให้ธนาคารดั้งเดิมลดความสำคัญลงในภูมิทัศน์การชำระเงิน ลองจินตนาการถึงอนาคตที่มีผู้คนนับร้อยล้านที่ถือเงินส่วนใหญ่ของพวกเขาใน e-wallet ที่ให้บริการโดยบริษัทเทคโนโลยีหรือฟินเทค โดยมียอด stablecoin แทนยอดในธนาคาร ในโลกนั้น ธนาคารอาจลดบทบาทไปสู่การทำงานเบื้องหลัง, ให้การชำระเงินหลังการขาย, สอดคล้องกับกฎระเบียบ หรือแปลงค่าเงินสดเป็นระยะหลัง – สำคัญ แต่เป็นการมองเห็นได้น้อยและมีอิทธิพลน้อยกว่าในปัจจุบัน บางคนมองว่านี่เป็นไปได้จริง หากยกตัวอย่างเช่น บริษัทเทคโนโลยีใหญ่ ๆ อย่าง Apple, Amazon หรือ Alibaba ออก stablecoin ที่ยอมรับกันกว้างขวาง โดยอาศัยเครือข่ายผู้ใช้ของพวกเขา สิ่งนั้นอาจลดบทบาทของธนาคารในการติดต่อกับลูกค้าในโลกการเงิน ร่วมกับการทำให้ธนาคารเหมือนยูทิลิตี้ ธนาคารผลักดันการออก stablecoin ของตนเองสามารถมองเห็นได้ว่าเป็นความพยายามที่จะป้องกันผลลัพธ์นั้น โดยอยู่ที่แนวหน้าในการออกสกุลเงินดิจิทัล

ณ ขณะนี้ การพิจารณายังไม่สิ้นสุด

เราอยู่ในช่วงของการทดลองและกลยุทธ์ บางธนาคารมีความชัดเจนในการส่งเสริมภาค stablecoin – เช่น เมื่อธนาคารรายใหญ่กล่าวถึง stablecoin ในที่สาธารณะว่าเป็นวิวัฒนาการขั้นต่อไปของเงิน แสดงให้เห็นถึงแนวคิดและเชิญชวนการยอมรับที่กว้างขึ้น การทดสอบและผลิตภัณฑ์ของพวกเขามีแนวโน้มว่าจะแพร่หล stablecoin ให้ใช้มากขึ้น (แต่ในรูปแบบที่ถูกควบคุมมากขึ้น)

ธนาคารอื่น ๆ ยังคงระมัดระวังเท่านั้น เข้าร่วมเมื่อจำเป็นและหวังว่าถ้าพวกเขาให้บริการทางเลือกดิจิทัลที่รวดเร็วแก่ลูกค้า (เช่น การชำระเงินธนาคารทันที) ความต้องการ stablecoin จากภายนอกอาจหยุดชะงัก ผู้เชี่ยวชาญหลายคนได้ชี้ให้เห็นว่า stablecoin ขณะนี้ช่วยเสริมธนาคารด้วยการเติมเต็มความต้องการที่ธนาคารยังไม่ได้ตอบโจทย์ (เช่น การโอน USD ในทันทีทั่วโลกตลอด 24 ชั่วโมง) แต่ยังไม่แทนที่การให้สินเชื่อหรือฟังก์ชันการฝากเงินหลัก ในขณะที่ธนาคารก้าวเข้าไปเติมเต็มช่องว่างเหล่านั้นเอง (ด้วยวิธีการเชิงการชำระเงินแบบเรียลไทม์) stablecoin อาจพบว่าการแยกตัวออกยากขึ้น

สรุปคือ ธนาคารที่นำ stablecoin เข้าไปใช้สร้างภาวะขัดแย้ง: ธนาคารอาจช่วยให้ stablecoin กลายเป็นกระแสหลัก แต่มันกลับทำให้พวกเขาเองเป็นสิ่งสำคัญในระบบฐาน stablecoin

ความสมดุลของอำนาจระหว่างธนาคารที่มีอยู่และผู้ออกที่เริ่มต้นจะขึ้นอยู่กับผู้ที่ให้บริการที่สะดวกและเชื่อถือได้ที่สุดแก่ผู้ใช้งาน หากธนาคารสามารถทำให้การใช้ โทเค็นดอลลาร์ดิจิทัลง่ายและปลอดภัยเหมือนกับการใช้การ์ดธนาคารหรือแอพวันนี้ ธนาคารย่อมมีแนวโน้มที่จะได้มากกว่าเสีย หากแทนที่สกุลเงิน stablecoin ที่ไม่ใช่ธนาคารนวัตกรรมเร็วกว่าหนึ่งและขยายไปทั่วโลกก่อนที่ธนาคารจะตามทัน มันอาจทำให้กิจกรรมการธนาคารบางอย่างลดลง

ไม่กี่ปีข้างหน้า ขณะที่กรอบการกำกับดูแลเกิดการกำหนดและโครงการระดับธนาคารเปิดตัว จะเป็นสิ่งสำคัญในการตัดสินว่า stablecoin จะถูกควบคุมโดยกลุ่มเก่าหรือกลุ่มใหม่ในที่สุด

Stablecoin และเงินเฟียต: ขัดแย้งหรือเสริมกำลัง?

หนึ่งในสมมติฐานที่น่าสนใจที่สุดเกี่ยวกับ stablecoin ก็คือ แทนที่มันจะทำลายหรือแทนที่เงินเฟียต พวกมันอาจเสริมความเป็นผู้นำของเงินเฟียต โดยเฉพาะอย่างยิ่งดอลลาร์สหรัฐ

มันเป็นความคิดที่ขัดแย้ง

การนวัตกรรมตั้งแต่แรกที่มีการคิดค้นเพื่อหลบเลี่ยงธนาคารและสกุลเงินชาติจะจบลงด้วยการมาส่งเสริมความเป็นเลิศของสกุลเงินเหล่านั้นได้อย่างไร?

แต่หลักฐานที่เพิ่มขึ้นเรื่อย ๆ ชี้ว่า stablecoin ที่ผูกกับดอลลาร์กำลังทำหน้าที่เป็นตัวแทนของดอลลาร์ กระจายการใช้งานของมันไปยังเขตแดนใหม่และเสริมความต้องการของสินทรัพย์ที่มีต้นในดอลลาร์

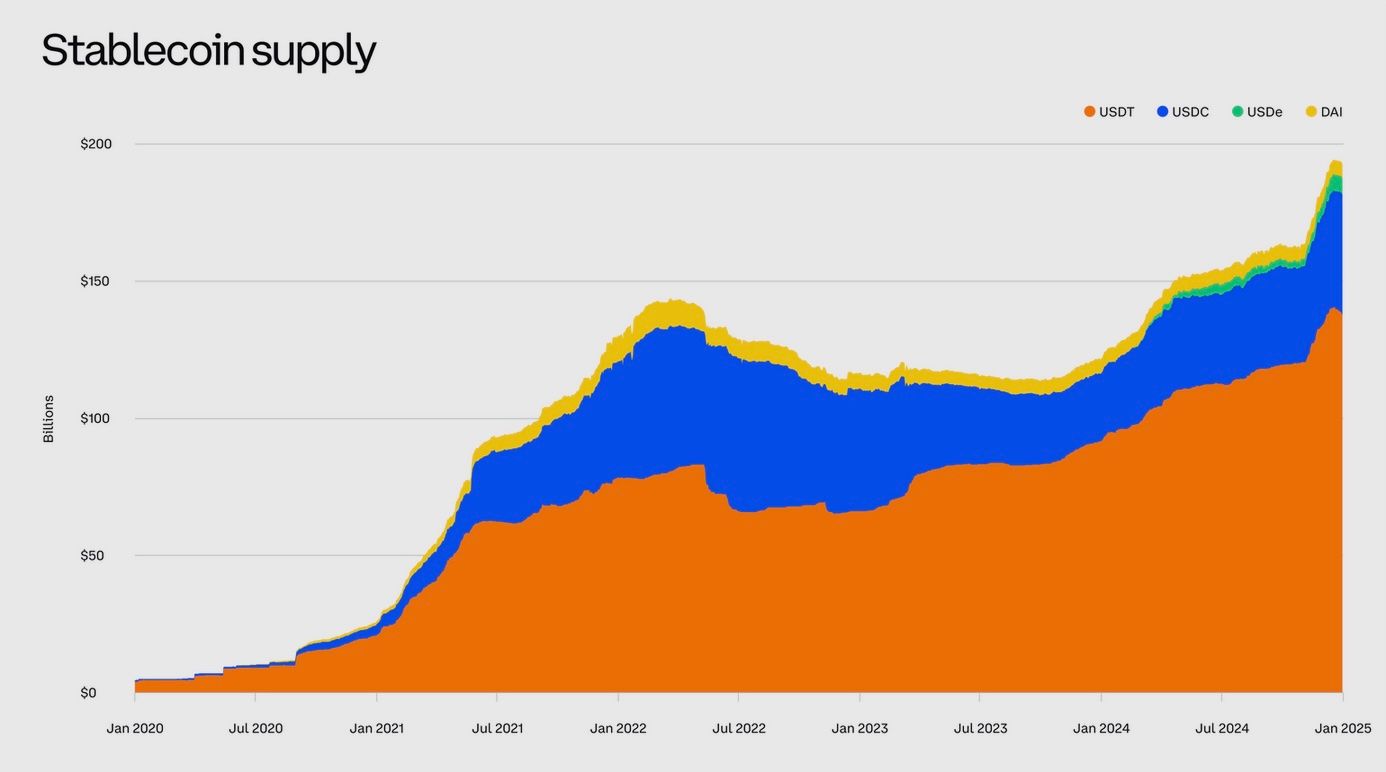

เหตุผลเริ่มจากการสังเกตว่า stablecoin เกือบทั้งหมดถูกผูกกับสกุลเงินเฟียตที่มีอยู่ ไม่ได้หน่วยใหม่ ค่าและยูทิลิตี้ของ stablecoin เกิดจากความเชื่อถือของสกุลเงินที่มันสะท้อน ในทางปฏิบัติ ดอลลาร์สหรัฐเป็นส่วนใหญ่ที่อยู่เบื้องหลัง stablecoin ประมาณ 99% โดยมาร์เก็ตแชร์

ดังนั้น เมื่อมีคนในเช่น อาร์เจนตินาหรือไนจีเรียเลือกที่จะถือ stablecoin พวกเขาจริง ๆ กำลังเลือกดอลลาร์ (ในรูปแบบดิจิทัล) มากกว่าเงินท้องถิ่นของตนเอง

สิ่งนี้ส่งผลต่อสิ่งที่นักเศรษฐศาสตร์เรียกว่า "การดอลลาร์", การใช้งาน USD เป็นเครื่องเก็บมูลค่าหรือสื่อกลางการแลกเปลี่ยนแทนสกุลเงินท้องถิ่นที่อ่อนแอ stablecoin ดอลลาร์ทำให้การดอลลาร์ง่ายกว่าที่เคย – คุณไม่จำเป็นต้องมีบัญชีธนาคารในสหรัฐฯ หรือกองแบงก์ 100 ดอลลาร์ใต้ที่นอน โทรศัพท์สมาร์ทโฟนและกระเป๋า stablecoin ก็เพียงพอที่จะเข้าถึงดอลลาร์ได้ ดังนั้น ทุกครั้งที่ประชาชนในตุรกีหรือไนจีเรียซื้อ USDT พวกเขากำลังเสริมบทบาทของดอลลาร์เป็นสกุลเงินดั้งเดิมในการค้าขายและออมในบริบทนั้น ๆ เมื่อเวลาผ่านไป นี้ขยายผลถึงดอลลาร์สู่เขตเศรษฐกิจที่ธนาคารสหรัฐไม่ได้มีอยู่มากแต่ stablecoin หมุนเวียนไปท่ามกลางคนปกติและธุรกิจ

ที่สำคัญกว่า stablecoin ยังขับเคลื่อนความต้องการสินทรัพย์ดอลลาร์สหรัฐเนื่องจากโครงสร้างของพวกมันในการรักษาความผูกของ stablecoin ผู้เผยแพร่จะต้องถือสินทรัพย์ที่พื้นฐานจากดอลลาร์ในปริมาณมาก – โดยส่วนใหญ่เป็นบิลเงินสดและพันธบัตรสหรัฐ ในทางตรงกันข้าม ผู้ใช้ stablecoin ทั่วโลกทำไมการถือพอร์ตลงทุนของหนี้รัฐบาลสหรัฐที่ถือโดยผู้เผยแพร่ เอา Tether และ Circle เป็นตัวอย่าง สองผู้ออก Stablecoin ดอลลาร์ใหญ่ที่สุดร่วมกันเป็นเจ้าของบิลเงินสดสหรัฐที่มีอายุสั้นกว่าหนึ่งแสนล้านดอลลาร์สหรัฐ วางพวกเขาไว้ในหนี้สหรัฐที่ถือครองโดยต่างประเทศรายใหญ่ตามข้อมูลของ IMF การถือครอง Treasury ของแค่ Tether และ Circle ขณะนี้เกินหนี้สหรัฐที่ถือโดยประเทศใหญ่ ๆ อย่างซาอุดีอาระเบีย Stablecoin ถูกเรียกว่าเป็น “ม้าโทรจันสำหรับหนี้สหรัฐ” – ค่อยๆ ปรับให้มีการซื้อ Treasury อย่างต่อเนื่องทั่วโลก สำหรับ U.S. Treasury นั่นเป็นข้อกำไร: ผู้ซื้อนวัตกรรมใหม่ของพันธบัตรของพวกมัน ช่วยเป็นไปได้ให้การเงินการขาดดุลของอเมริกาที่ต้นทุนต่ำที่สุด สำหรับบริบท ใน 2024, Tether เพียงอย่างเดียวออก USDT ใหม่หลายหมื่นล้าน ดอลลาร์และลงทุนรายได้มากมายไปในการถือ Treasury บิล อาจกล่าวได้ว่าผู้ใช้ stablecoin ได้เดินทางคนเดียวกันลงทุนทางการเงินของการยืมหนี้ระยะสั้นของรัฐบาลสหรัฐ

ห่างจากการท้าทายความเป็นใหญ่ของดอลลาร์สหรัฐ stablecoin ดูเหมือนจะสนับสนุนมัน นัก

Sure, here's the translation formatted as you requested:

Sure, here's the translation formatted as you requested:

Content: doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

Even for national currencies beyond the dollar, there’s an argument that stablecoins might complement, not kill, fiat. Consider the euro: various European firms are issuing euro stablecoins, and the EU will regulate them under MiCA. Some analysts argue that euro stablecoins, if widely used in crypto markets or emerging digital networks, could extend the euro’s international role slightly (currently the euro is underrepresented in online commerce and commodity trading). It’s unlikely euro stablecoins will rival dollar ones soon, but they could ensure the euro isn’t absent from the next generation of finance. Likewise, for smaller economies, a stablecoin linked to their local currency – if well-designed – might actually bolster confidence in that currency by providing easier access and programmability, rather than undermining it. Much depends on how governments harness the technology.

เพื่อความชัดเจน มีเสียงเตือนให้ระมัดระวัง

นักเศรษฐศาสตร์บางคนเตือนว่าในขณะที่ Stablecoin เพิ่มการเข้าถึงของสกุลเงินเฟียตหลัก ๆ พวกเขาอาจกัดกร่อนการควบคุมทางการเงินในประเทศที่เห็นพลเมืองของตนชื่นชอบ Stablecoin ต่างประเทศ หากชาวอาร์เจนตินาหันมาใช้ USD Stablecoins เป็นจำนวนมาก ธนาคารกลางของอาร์เจนตินาจะสูญเสียประสิทธิภาพบางส่วนของนโยบายการเงินของตน (ผลกระทบต่อการดอลลาร์ดิจิทัล)

แต่จากมุมมองของสกุลเงินเฟียตที่ได้รับความนิยม (ในกรณีนี้คือสหรัฐฯ) นั่นเป็นผลดีสุทธิในเรื่องอิทธิพล สำหรับผู้ใช้ทั่วโลก Stablecoins สามารถมองว่าเพิ่มความสามารถของสกุลเงินเฟียตโดยทำให้สามารถเข้าถึงได้มากขึ้น: ชาวนาในพื้นที่ห่างไกลสามารถถือเงินดอลลาร์สหรัฐในโทรศัพท์ได้ แม้ว่าจะไม่มีธนาคารดอลลาร์อยู่ใกล้เคียงก็ตาม Stablecoins ไม่ได้สร้างสกุลเงินใหม่ พวกเขาใช้ความแข็งแกร่งของเงินที่มีอยู่ โดยเฉพาะดอลลาร์ และอาจเสริมตั้งแต่แทรกเข้าไปในเทคโนโลยีและตลาดใหม่

มีการบิดเบือนที่น่าสนใจที่นี่

สกุลเงินดิจิทัลเกิดขึ้นบางส่วนจากความไม่ไว้วางใจต่อสกุลเงินเฟียต (จำที่มาของบิตคอยน์ในช่วงวิกฤตธนาคารปี 2008) อย่างไรก็ตาม ความสำเร็จครั้งใหญ่ของการเข้ารหัสลับคือ Stablecoin ซึ่งมีหลักการทั้งหมดคือการยึดโยงกับสกุลเงินเฟียตที่จัดการโดยธนาคารกลาง ในทางหนึ่ง การเคลื่อนไหวของการเข้ารหัสลับได้เพิ่มการครอบงำของเฟียตโดยไม่ได้ตั้งใจโดยการแปลงเป็นดิจิทัล ดังที่คอลัมนิสต์ของรอยเตอร์ตั้งข้อสังเกตไว้อย่างแห้งแล้งว่า มันจะเป็น “เรื่องน่าขันหากคริปโตที่เกิดจากความคลางแคลงใจเกี่ยวกับเสถียรภาพของเงินดอลลาร์ กลับส่งเสริมการครอบงำของดอลลาร์” แต่นั่นคือสิ่งที่ดูเหมือนจะเกิดขึ้น

Stablecoins have unlocked new demand for dollars.

มีการประมาณว่ามีผู้คนมากกว่า 200 ล้านคนทั่วโลกใช้หรือถือ Stablecoins ของเงินดอลลาร์แล้ว ซึ่งเป็นฐานผู้ใช้ที่ไม่ปรากฏมาก่อนเมื่อไม่กี่ปีที่ผ่านมา พวกเขายังสร้างช่องทางใหม่สำหรับการลงทุนของสหรัฐฯ ผ่านการสำรอง

สำหรับธนาคารอเมริกันและรัฐบาลสหรัฐฯ ไดนามิกนี้ไม่ได้รับการต้อนรับทั้งหมด หาก Stablecoins เพิ่มการใช้ดอลลาร์ทั่วโลก สิ่งนั้นสามารถสนับสนุนอิทธิพลของสหรัฐฯ และทำให้สินทรัพย์ของสหรัฐฯ มีความต้องการมากขึ้น เราเห็นสิ่งนี้จากวิธีที่กระทรวงการคลังของสหรัฐฯ ไม่ได้คัดค้าน Stablecoins อย่างรุนแรงเท่าที่ควร โดยที่เห็นได้ว่ามีผู้ซื้อหนี้ด้วยอีก เมื่อการสนทนาได้เปลี่ยนหันไปสู่การจัดการความเสี่ยง (ทำให้แน่ใจว่าผู้ออกมีความมั่นคง สำรองนั้นปลอดภัย การทำธุรกรรมสามารถถูกติดตามได้สำหรับกิจกรรมที่ผิดกฎหมาย) ในขณะรักษาประโยชน์ทางแมโครเศรษฐกิจของ Stablecoins ที่มีโลโก้ดอลล่าร์แบนเนอร์

ในบทสรุป Stablecoins กำลังพิสูจน์ว่ามีความสัมพันธ์กันมากกว่าที่จะเป็นการต่อต้านกับสกุลเงินเฟียต - อย่างน้อยก็สำหรับสกุลเงินแข็งแกร่งอย่างเงินดอลลาร์

พวกเขาพึ่งพามูลค่าเฟียต และในขณะที่มีการขยายตัว พวกเขาขยายการใช้เฟียตนั้น นี่บอกว่า Stablecoins จะไม่ทำให้สกุลเงินอธิปไตยหลักลดลง หากมีสิ่งใด พวกเขาอาจต่ออายุอายุขัยของสกุลเงินเหล่านั้นในโลกดิจิทัล แน่นอนว่ามันขึ้นอยู่กับความร่วมมือของสภาพแวดล้อมด้านกฎระเบียบ

หากรัฐบาลใช้ Stablecoins (หรือออกแบบสกุลเงินดิจิทัลของธนาคารกลางเป็นทางเลือก) เงินเฟียตสามารถปรากฏในรูปแบบที่มีอำนาจเหนือกว่าได้มากยิ่งขึ้น หมุนเวียนในแบบดิจิทัลด้วยความเชื่อมั่นที่เท่าเดิม แต่หากเกิดการล่มสลายของความไว้วางใจในเฟียตพื้นฐาน (เช่น อัตราเงินเฟ้อสูงลดมูลค่าของเงินดอลลาร์) Stablecoins ก็จะได้รับผลกระทบพร้อมกัน เพราะพวกเขามีความดีมาจากทรัพย์สินที่พวกเขาเป็นตัวแทน ในทางนั้น Stablecoins และเฟียตจะเชื่อมต่อกัน: ความแข็งแกร่งของคนหนึ่งหล่อเลี้ยงอีกคน และจุดอ่อนก็จะถูกส่งผ่านไปยังอีกด้วย

จนถึงตอนนี้ความสัมพันธ์นี้ได้เสริมกันอย่างมาก โดยเฉพาะอย่างยิ่งสำหรับราชันย์ดอลลาร์

Conclusion: Will Stablecoins Kill Banks?

หลังจากตรวจสอบหลักฐานแล้วแนวคิดที่ว่า Stablecoins จะ "ฆ่า" ธนาคารอย่างสิ้นเชิงดูเหมือนจะเกินไป

Stablecoins ไม่อาจปฏิเสธได้ในการเปลี่ยนยอดภาคการเงิน – พวกเขาแนะนำวิธีการใหม่ในการถือและย้ายเงินที่ท้าทายบางฟังก์ชันธนาคารแบบดั้งเดิม ในด้านเช่นการชำระเงินระหว่างประเทศและการซื้อขายสินทรัพย์ดิจิทัล Stablecoins ได้สร้างช่องทางที่สำคัญที่ธนาคารไม่สามารถละเลยได้ อย่างไรก็ตาม แทนที่จะเป็นการแทนที่ธนาคารแบบ zero-sum สิ่งที่เรากำลังเป็นพยานคือช่วงเวลาของการปรับตัวและบูรณาการ ธนาคารกำลังปรับตัวโดยการเข้าสู่พื้นที่ Stablecoin ด้วยตัวเองและใช้ประโยชน์จากจุดแข็งของพวกเขา (ความไว้วางใจ การปฏิบัติตาม ขนาด) เพื่อคงความเกี่ยวข้อง