**ในขณะที่พาดหัวข่าวจากโลกตะวันตกสนใจกับการเก็งกำไรของสกุลเงินดิจิทัล, การปฏิวัติสกุลเงินดิจิทัลที่แตกต่างอย่าง สิ้นเชิงกำลังเกิดขึ้นในโลกรับใต้ จาก ไนจีเรีย, เคนยา, เวเนซุเอลา, และฟิลิปปินส์, ผู้ใหญ่ 1.4 พันล้านคนที่ไม่มีบัญชีธนาคารใช้ Bitcoin, Ethereum, และสเตเบิลคอยน์ เป็นเครื่องมือเอาชีวิตรอดที่จำเป็นมากกว่าการลงทุน พวกเขาส่งเงินโอนในค่าธรรมเนียมที่ต่ำกว่าการโอนเงินแบบเดิม ปกป้องเงินออมจากภาวะเงินเฟ้อรุนแรง

Ray Youssef ยังจดจำสายโทรศัพท์ที่โทรเข้ามากลางดึกได้ ผู้ใช้ที่สิ้นหวังจากไนจีเรีย เคนยา เวเนซุเอลา เรียกเข้ามาข้ามโซนเวลาเพราะการชำระเงินไม่ผ่าน เงินจำเป็นต้องใช้โดยเร่งด่วนสำหรับครอบครัวที่รอการแก้ปัญหาทางการเงินแบบดั้งเดิมที่ถูกระงับหรือชะงักเป็นวัน ๆ

ในฐานะผู้ก่อตั้ง Paxful และ CEO ของ NoOnes, Youssef รับสายเหล่านี้ในเวลาตีสามจากผู้ใช้ที่ไม่มีบัญชีธนาคารซึ่งไม่มีที่พึ่งอื่น

"ผมจำได้ว่าต้องรับสายตอนตีสามจากผู้ที่สิ้นหวังที่จะโอนเงินหรือชำระเงิน" Youssef กล่าว "นั่นคือเมื่อผมตระหนักถึงศักยภาพแท้จริงของคริปโต"

ในขณะที่สื่อการเงินในนิวยอร์กและลอนดอนมุ่งไปในความหวังว่าราคาบิตคอยน์จะขึ้นลงหรือมีเหรียญมีมล่าสุด การโทรกลางดึกเหล่านี้แสดงถึงเศรษฐกิจคริปโตอีกรูปแบบหนึ่งที่ห่างไกลจากกราฟการค้า. สำหรับคนหลายพันล้านในโลกใต้, สกุลเงินดิจิทัลไม่ใช่การลงทุนทางการเงินหรือวิธีที่จะรวยเร็ว

มันคือโครงสร้างพื้นฐานที่จำเป็นต่อการเอาตัวรอด เป็นชีวิตเส้นเชื่อมต่อคนในเศรษฐกิจโลกที่ธนาคารแบบดั้งเดิมกลับล้มเหลว.

ในบทความนี้เราจะศึกษาช่องว่างที่เพิ่มขึ้นระหว่างการอภิปรายของคริปโตเคอเรนซีในฝั่งตะวันตกที่เน้นการเก็งกำไร และการใช้งานจริงในตลาดเกิดใหม่ที่สกุลเงินดิจิทัลทำหน้าที่เป็นเครื่องมือทางการเงินที่สำคัญ ข้อมูลจากธนาคารโลก, Chainalysis, ธนาคารกลาง, และการสัมภาษณ์กับผู้ประกอบการเช่น Youssef ผู้ที่ทำงานโดยตรงกับกลุ่มผู้ด้อยโอกาส

เราจะศึกษาองค์ประกอบอย่างรอบคอบว่าเหตุใดสกุลเงินดิจิทัลจึงกลายเป็นสิ่งจำเป็นอย่างยิ่งในบางภูมิภาค

เรื่องราวของคริปโตเคอเรนซีในโลกใต้ท้าทายเรื่องเล่าที่มีต่อสินทรัพย์ดิจิทัล มันไม่ใช่เรื่องของความผันผวน และการเก็งกำไร แต่เกี่ยวกับเจ้าของธุรกิจรายเล็กในลากอส, ชาวไร่ในกานา, นักเรียนในฟิลิปปินส์, และแม่ในเวเนซุเอลาที่ใช้สกุลเงินดิจิทัลในการแก้ปัญหาทางการเงินที่ทั้งเร่งด่วนและได้ผลที่การเงินแบบดั้งเดิมไม่เคยแก้ในหลักทศวรรษ.

การทำความเข้าใจความเป็นจริงนี้จำเป็นต้องมองข้ามพาดหัวข่าวและพิจารณาเหตุผลโครงสร้างว่าทำไมในหลายภูมิภาคของโลก

สกุลเงินดิจิทัลจึงกลายเป็นสิ่งไม่สามารถขาดแคลนได้.

ช่องว่างในการธนาคาร – ทำไมการเงินแบบดั้งเดิมจึงล้มเหลวในตลาดเกิดใหม่

ขอบเขตของการถูกกันออกจากการเงิน

ตัวเลขแสดงเรื่องราวที่ชัดเจนเกี่ยวกับใครได้รับการเข้าถึงระบบการเงินโลกและใครถูกกันออกไป. ตามฐานข้อมูล Global Findex ของธนาคารโลกปี 2025, ประมาณ 1.4 พันล้านคนทั่วโลกยังคงไม่มีบัญชีการเงินที่ธนาคารหรือผู้จัดหาการเงินบนมือถือ

แม้ว่าอัตราความเป็นเจ้าของบัญชีทั่วโลกจะเพิ่มขึ้นอย่างมากในทศวรรษที่ผ่านมา - จาก 51 เปอร์เซ็นต์ในปี 2011 ถึง 79 เปอร์เซ็นต์ในปี 2025 - ประชากรที่ยังถูกกันออกระดับนี้ยังคงเผชิญกับอุปสรรคสำคัญในการมีส่วนร่วมทางการเงิน

การกระจายทางภูมิศาสตร์ของการกันออกจากการเงินเผยให้เห็นความไม่เท่าเทียมแบบลึก ในเศรษฐกิจที่กำลังพัฒนา อัตราความเป็นเจ้าของบัญชีถึง 71 เปอร์เซ็นต์ภายในปี 2021, เพิ่มขึ้น 30 จุดเปอร์เซ็นต์ตั้งแต่ปี 2011

แต่ตัวเลขรวมนี้ซ่อนความแปรปลายทางภูมิศาสตร์อย่างมีนัยสำคัญ. แอฟริกาซับซาฮาร่าล่าหลังอย่างมีนัยสำคัญ โดยมีเพียง 40 เปอร์เซ็นต์ของผู้ใหญ่ในภูมิภาคที่ถือบัญชีในปี 2021. ในบางประเทศในภูมิภาคนี้ ส่วนใหญ่ของผู้ใหญ่ยังคงอยู่นอกระบบการเงินอย่างสมบูรณ์

ความเหลื่อมล้ำทางเพศทำให้ความไม่เท่าเทียมทางภูมิศาสตร์เหล่านี้รุนแรงขึ้น ผู้หญิงประกอบด้วย 55 เปอร์เซ็นต์ของประชากรที่ถูกกันออกจากการเงินในระดับโลก. ธนาคารโลกคาดการณ์ว่าผู้หญิงประมาณ 742 ล้านคนในประเทศที่กำลังพัฒนายังไม่มีการเข้าถึงบริการการเงินที่เป็นทางการ. ในเศรษฐกิจที่กำลังพัฒนาช่องว่างทางเพศในความเป็นเจ้าของบัญชีได้ลดลงจากเก้าจุดเปอร์เซ็นต์ในปี 2017 ถึงหกจุดเปอร์เซ็นต์ในปี 2021

แต่ก็แสดงถึงความก้าวหน้าและย้ำถึงระยะที่ระบบการเงินต้องดำเนินการเพื่อให้ถึงความเท่าเทียมทางเพศ

Women's World Banking ชี้ให้เห็นว่าผู้หญิงที่ไม่มีบัญชีการเงินมีโอกาสน้อยกว่า 25 เปอร์เซ็นต์ที่จะพูดว่าพวกเขาสามารถใช้บัญชีการเงินได้เอง ซึ่งระบุถึงปัญหาที่ลึกซึ้งกว่าการเข้าถึงบัญชีเพียงอย่างเดียว

อุปสรรคในการเข้าถึงธนาคารแบบดั้งเดิมมีหลายด้านและเชื่อมโยงซึ่งกันและกัน.

ระยะทางจากสาขาธนาคารที่ใกล้ที่สุดยังคงเป็นอุปสรรคใหญ่, โดยเฉพาะในพื้นที่ชนบทที่ธนาคารเห็นว่าการสร้างโครงสร้างพื้นฐานทางกายภาพไม่มีผลกำไร.

ข้อกำหนดขั้นต่ำเรื่องบัญชีและค่าธรรมเนียมการบำรุงรักษาบัญชีขัดขวางประชากรที่จริง ๆ แล้วต้องการสถานที่ที่ปลอดภัยสำหรับเก็บเงิน.

ความต้องการเอกสาร, รวมทั้งบัตรประจำตัวที่ออกโดยรัฐบาล, หลักฐานที่อยู่, และการยืนยันการจ้างงาน,

ทำให้คนที่ทำงานในเศรษฐกิจที่ไม่เป็นทางการหรือไม่มีที่อยู่ที่แน่นอนไม่สามารถเข้าถึงได้

สำหรับผู้ใช้ของ Ray Youssef, อุปสรรคเหล่านี้ไม่ใช่สถิติที่เป็นนามธรรม.

พวกเขาคือชาวไร่ในกานาที่ต้องการซื้อเมล็ดพันธุ์แต่ไม่มีบัญชีธนาคารในการรับเงินสำหรับการเก็บเกี่ยวของตน

พวกเขาคือคนงานในบ้านในฟิลิปปินส์ที่ส่งเงินกลับบ้านให้ครอบครัวของเธอแต่เผชิญค่าธรรมเนียมการโอนที่กินเป็นส่วนใหญ่ของรายได้ของเธอ

พวกเขาคือเจ้าของธุรกิจรายเล็กในไนจีเรียที่ไม่สามารถเข้าถึงผู้จัดหาต่างชาติได้เพราะธนาคารท้องถิ่นไม่สามารถหรือไม่ยินดีให้บริการโอนเงินระหว่างประเทศได้อย่างมีประสิทธิภาพ

"ผมไม่สามารถสร้างโซลูชั่นเพื่อช่วยชาวไร่ในกานาที่ต้องการซื้อเมล็ดพันธุ์ได้ถ้าธุรกิจของผมถูกรัฐสหรัฐบีบคั้นด้วยกฎระเบียบที่ออกแบบมาเฉพาะสำหรับสถาบันการเงินแบบดั้งเดิม" Youssef อธิบายถึงความตึงเครียดระหว่างการให้บริการแก่คนที่ไม่มีบัญชีการเงินและการปฏิบัติตามกรอบกฎระเบียบที่ส่วนใหญ่ตั้งขึ้นสำหรับสถาบันการเงินแบบดั้งเดิม

เพื่อความล้มเหลวของโครงสร้างพื้นฐานและค่าใช้จ่ายของการเคลื่อนไหวเงิน

ปัญหาของธนาคารแบบดั้งเดิมในตลาดเกิดใหม่ไม่เพียงแค่การเข้าถึงบัญชี.

แม้แต่ผู้ที่มีบัญชีแบบดั้งเดิมมักพบโครงสร้างพื้นฐานที่ไม่เพียงพอซึ่งล้มเหลวในการตอบสนองต่อความต้องการทางการเงินพื้นฐานได้อย่างครบถ้วน.

การโอนเงินระหว่างประเทศเป็นตัวอย่างที่ชัดเจนที่สุดของความล้มเหลวเหล่านี้

การโอนเงินระหว่างประเทศเป็นเส้นชีวิตที่สำคัญสำหรับคนหลายร้อยล้านคนทั่วโลก.

ในปี 2024, การโอนเงินไปยังประเทศที่มีรายได้ต่ำและกลางมีมูลค่าประมาณ 905 พันล้านดอลลาร์,

ตามข้อมูลของธนาคารโลก

กระแสเงินเหล่านี้ได้เติบโตขึ้นจนเกินทั้งการลงทุนโดยตรงจากต่างประเทศและให้อุปถัมภ์พัฒนาอย่างเป็นทางการไปยังภูมิภาคเหล่านี้.

สำหรับหลายครอบครัว, การโอนเงินจากญาติที่ทำงานในต่างประเทศเป็นรายได้ที่สำคัญสำหรับอาหาร, การศึกษา, การดูแลสุขภาพ, และที่พักอาศัย

แต่ค่าใช้จ่ายในการการโอนเงินเหล่านี้ยังคงสูงอย่างไม่ลดลง.

ฐานข้อมูลราคาการโอนเงินทั่วโลกของธนาคารโลก, ซึ่งติดตามค่าใช้จ่ายข้ามพรมแดนกว่า 367 ช่องทางประเทศ,

แสดงว่าค่าใช้จ่ายเฉลี่ยทั่วโลกของการส่งเงิน 200 ดอลลาร์ในไตรมาสแรกของปี 2025 อยู่ที่ 6.49 เปอร์เซ็นต์.

ตัวเลขนี้มากกว่าเป้าหมายของเป้าหมายการพัฒนาที่ยั่งยืนขององค์การสหประชาชาติที่ตั้งไว้ที่สามเปอร์เซ็นต์, ซึ่งกำหนดไว้ภายใต้ SDG 10.c

ความแตกต่างในระดับภูมิภาครายแสดงให้เห็นว่าเฉลี่ยนี้ยิ่งมีปัญหามากขึ้น.

แอฟริกาซับซาฮาราที่มีประชากรที่ไม่มีบัญชีธนาคารสูงที่สุดในโลกยังคงเผชิญค่าธรรมเนียมการโอนเงินที่สูงที่สุดเช่นกัน

ในไตรมาสที่สองของปี 2024 การส่งเงิน 200 ดอลลาร์ไปยังแอฟริกาซับซาฮารามีค่าเฉลี่ยที่ 8.37 เปอร์เซ็นต์.

บางช่องทางมีค่าเกิน 10 เปอร์เซ็นต์, หมายความว่าผู้ที่ส่งเงินกลับบ้านสูญเสียเงินมากกว่า $20 ซึ่งในทุก $200 ที่โอนเข้าสู่ภูมิภาคนี้

การเลือกผู้ให้บริการมีผลอย่างมากต่อต้นทุนเหล่านี้. ธนาคารยังคงเป็นช่องทางที่มีค่าใช้จ่ายสูงที่สุดสำหรับการโอนเงิน โดยเฉลี่ย 13.40 เปอร์เซ็นต์ในไตรมาสที่สองของปี 2024

แพลตฟอร์มโอนเงินแบบดั้งเดิมเช่น Western Union และ MoneyGram มีค่าธรรมเนียมที่ต่ำกว่าแต่ก็ยังเฉลี่ยอยู่ที่ 6.56 เปอร์เซ็นต์ในช่วงเวลาเดียวกัน

บริการโอนเงินผ่านอินเทอร์เน็ตเพียงอย่างเดียวมีอัตราค่าบริการที่ดีกว่าที่ 4.24 เปอร์เซ็นต์ แต่การเข้าถึงบริการเหล่านี้ต้องการการเชื่อมต่ออินเทอร์เน็ต, การใช้สมาร์ทโฟน, และมักต้องมีบัญชีธนาคารในประเทศที่ส่งและตัวรับ

ค่าเปอร์เซ็นต์เหล่านี้แปลงเป็นพันล้านดอลลาร์ที่ถูกดึงจากผู้ที่ยากจนที่สุดของโลกในแต่ละปี

หากต้นทุนการโอนเงินทั่วโลกลดลงสู่เป้าหมายสามเปอร์เซ็นต์, ครอบครัวที่พึ่งพาการโอนเงินจะประหยัดเงินได้เพิ่มอีก $20 พันล้านต่อปีตามการประมาณการของสหประชาชาติ

นั่นคือ $20 พันล้านที่สามารถไปใช้ในอาหาร, การศึกษา, การดูแลสุขภาพ, และการลงทุนในธุรกิจขนาดเล็กได้แทน

นอกจากต้นทุน, ความเร็วมีปัญหาอีกประการหนึ่ง

การโอนเงินแบบดั้งเดิมสามารถใช้ได้ตั้งแต่หลายชั่วโมงไปจนถึงหลายวันในการดำเนินการ, ขึ้นอยู่กับช่องทางและผู้ให้บริการ

ระหว่างเวลานี้, ครอบครัวอาจต้องรอด้วยความกังวลเงินที่จำเป็นในทันที

ธนาคารมักจะกักเงินเพื่อการตรวจสอบความปลอดภัย,

และความสัมพันธ์การโอนเงินระหว่างธนาคารคู่ค้าทางการธนาคาร - ที่ธนาคารรักษาบัญชีซึ่งกันและกันเพื่ออำนวยความสะดวกในการโอนเงินระหว่างประเทศ - กำลังลดลง, โดยเฉพาะสำหรับธนาคารตลาดเกิดใหม่ที่ถูกมองว่ามีความเสี่ยงสูงกว่า

Youssef สังเกตเห็นความล้มเหลวเหล่านี้โดยตรงผ่านการดำเนินงานของ Paxful

"ครอบครัวกำลังส่งเงินข้ามพรมแดนที่ธนาคารปฏิเสธที่จะร่วมมือกัน. ผู้หญิงไม่ต้องยืนรอเป็นชั่วโมงที่ออฟฟิศโอนเงินที่คิดค่าธรรมเนียมแพง" เขาทราบแล้วว่าเมื่อผู้ใช้หันไปใช้คริปโตเคอเรนซีเพื่อแก้ปัญหาที่ทั้งการเงินแบบดั้งเดิมยังคงไม่ได้จัดการแม้จะมีความพยายามที่จะเพิ่มการรวมทางการเงินมากว่าเป็นสิบปี."

ความไม่มั่นคงของสกุลเงินและการควบคุมทุน

ในตลาดเกิดใหม่หลายแห่ง ปัญหาทางการเงินแบบดั้งเดิมไม่ได้จำกัดแค่โครงสร้างพื้นฐานที่ไม่เพียงพอ แต่ยังรวมไปถึงความไม่มั่นคงที่เกิดขึ้นในสกุลเงินเองอีกด้วย อัตราเงินเฟ้อ การเสื่อมลงของค่าเงิน และการควบคุมทุนนำไปสู่สภาพแวดล้อมที่การถือสกุลเงินท้องถิ่นกลายเป็นการทำลายตนเองทางการเงิน

ไนจีเรียให้ตัวอย่างกรณีศึกษาชัดเจน เนื้อหาพื้นฐานของเงินดอลลาร์ได้ลดลงไปถึงระดับต่ำสุดเป็นประวัติการณ์ในเดือนกุมภาพันธ์ 2024 อัตราเงินเฟ้อสูงถึงมากกว่า 20 เปอร์เซ็นต์ในช่วงต้นปี 2023 และยังคงเพิ่มขึ้นต่อไป ส่งผลให้กำลังซื้อของการออมและเงินออฟเฟิร์มเสื่อมลง

การตัดสินใจของรัฐบาลในปี 2022 ที่จะออกแบบเงินใหม่และออกธนบัตรใหม่ โดยมีวัตถุประสงค์เพื่อควบคุมเงินเฟ้อและการปลอมแปลง กลับสร้างสถานการณ์ขาดแคลนเงินสดที่ทำให้ประชากรที่ไม่มีบัญชีธนาคารของไนจีเรียอยู่ภายใต้แรงกดดันมหาศาล

เวเนซุเอลาเป็นตัวอย่างที่อีกระดับที่สูงขึ้น ภาวะเงินเฟ้ออย่างรุนแรงทำให้นิสัยทางการใช้เงินสกุลโอเปิร์นบารสูญเสียค่ามากจนเกือบจะไม่มีค่า พลเมืองเห็นว่าเงินออมชีวิตของพวกเขาหายไปและพยายามอย่างยากลำบากที่จะซื้อสิ่งจำเป็นขั้นพื้นฐานในขณะที่ราคามีการเปลี่ยนแปลงทุกวันหรือแม้แต่ทุกชั่วโมง การเข้าถึงเงินดอลลาร์สหรัฐผ่านช่องทางอย่างเป็นทางการยังคงถูกจำกัดอย่างยิ่ง บังคับให้คนใช้งานตลาดมืดที่มีอัตราแลกเปลี่ยนแย่ลงและความเสี่ยงทางกฎหมาย

ประเทศอาร์เจนตินา ตุรกี กานา และซิมบับเว ต่างมีประสบการณ์พวกเขาตลบในรูปแบบที่คล้ายกันเกี่ยวกับสกุลเงินในช่วงปีที่ผ่าน ๆ มา ในกานา อัตราเงินเฟ้อพุ่งสูงถึง 29.8 เปอร์เซ็นต์ในเดือนมิถุนายน 2022 เป็นครั้งแรกในสองทศวรรษที่ระดับสูงเช่นนี้ แต่ละวิกฤติยังมีรูปแบบที่คล้ายกัน: การจัดการการเงินที่ไม่สำเร็จของรัฐบาล ประมาณการลดการสรรพนอกไอซีที การกำหนดข้อจำกัดในการเข้าถึงสกุลเงินต่างประเทศที่มั่นคง และประชากรพยายามที่จะรักษาเงินสกุลที่น้อยเอาไว้

การควบคุมทุนทำให้ปัญหาเหล่านี้รุนแรงขึ้น รัฐบาลหลายแห่งกระตือรือร้นที่จะป้องกันการล้นออกของทุนและทำให้สกุลเงินท้องถิ่นคงที่ โดยกำหนดข้อจำกัดเกี่ยวกับจำนวนที่พลเมืองสามารถซื้อหรือถือสกุลเงินต่างประเทศได้

ข้อจำกัดเหล่านี้มักไม่สามารถบรรลุเป้าหมายที่ต้องการ ในขณะที่กลับเข้ามากักขังประชาชนในสกุลเงินท้องถิ่นที่เสื่อมลง คนร่ำรวยและคนที่มีความใกล้ชิดทางการเมืองมักพบวิธีหลีกเลี่ยงข้อจำกัดเหล่านี้ ทิ้งให้ชนชั้นกลางและคนจนต้องเผชิญกับผลกระทบจากการจัดการที่ไม่สำเร็จทางเศรษฐกิจ

ธนาคารแบบดั้งเดิมในสถานการณ์เหล่านี้กลายเป็นไม่ใช่ที่พักพิงที่ปลอดภัยสำหรับการออม แต่กลับเป็นผู้ดูแลสินทรัพย์ที่ค่อย ๆ เสื่อมค่า ต่อให้ธนาคารเสนออัตราดอกเบี้ยกับเงินฝาก แต่บ่อยครั้งอัตรานี้ยังไม่ทันตามเงินเฟ้อ กำลังซื้อต่อเงินที่ออมในบัญชีธนาคารจึงลดลงตามกาลเวลา ลงโทษพฤติกรรมการเก็บออมที่รับผิดชอบแทนที่จะใช้เงินทันที

ช่องห่างของความไว้วางใจ

ภายใต้ปัญหาโครงสร้างเหล่านี้ทั้งหมดยังคงมีวิกฤติความไว้วางใจที่พื้นฐาน ความล้มเหลวของธนาคาร การยึดเงินสินทรัพย์โดยรัฐบาล การทุจริต และความไม่น่าเชื่อถือทั่วไปของหน่วยงาน ได้สอนประชาชนในตลาดเกิดใหม่หลายแห่งว่า การวางใจในระบบการเงินทางการเป็นการเตรียมตัวให้กับความผิดหวังหรือภัยพิบัติ

วิกฤติธนาคารที่เกิดขึ้นในประวัติศาสตร์เต็มพื้นที่ของประเทศกำลังพัฒนา หลายครั้งที่การวิ่งเข้าสู่ธนาคาร การล้มละลาย และการไม่รักษาประกันเงินฝากได้ล้างรีดเงินออมและทิ้งให้ประชาชนระแวดระวังการฝากเงินให้กับหน่วยงานการเงิน ในบางกรณี รัฐบาลได้ยึดบัญชีธนาคารส่วนตัวเพื่อแก้ไขสถานการณ์การเงินฉุกเฉิน ในกรณีอื่น ๆ การระบายค่าเงินใหม่ได้ทำให้ทรัพย์สมบัติสูญเสียไป

การทุจริตในระบบธนาคารยิ่งทำลายความไว้วางใจมากขึ้น พนักงานเรียกร้องสินบนเพื่อดำเนินการธุรกรรมหรือเปิดบัญชี ผู้ที่มีการเชื่อมโยงที่ดีได้รับการปฏิบัติที่เป็นพิเศษในขณะที่ประชาชนทั่วไปต้องเผชิญกับอุปสรรคทางเอกสาร

การตัดสินใจสินเชื่อขึ้นอยู่กับความสัมพันธ์ส่วนตัวมากกว่าความน่าเชื่อถือทางการเงิน เมื่อระบบดำเนินงานบนฐานของการสนับสนุนมากกว่ากฎเกณฑ์ ผู้ที่ไม่มีความเกี่ยวข้องมักจะพบว่าตนเองเต็มไปด้วยความไม่เท่าเทียม

ช่องห่างของความไว้วางใจนี้สร้างวงจรอุบาทว์ การที่ไม่มีความไว้วางใจในธนาคาร คนจึงเก็บออมเป็นเงินสดหรือสินทรัพย์ที่มีรูปร่างเช่นทองคำ ทำให้เป็นเป้าหมายแก่โจรกรรม การสูญหาย และเงินเฟ้อ โดยที่ไม่มีบันทึกทางการเงินอย่างเป็นทางการ พวกเขาพบว่าการสร้างประวัติสินเชื่อหรือการเข้าถึงสินเชื่อเป็นเรื่องยาก ไม่สามารถมีส่วนร่วมอย่างเต็มที่ในเศรษฐกิจทางการ ทำให้พวกเขาต้องอยู่ในระบบที่ไม่เป็นทางการที่มีค่าใช้จ่ายสูงขึ้นและมีการปกป้องน้อยลง

ยูเซฟชี้ว่าช่องห่างของความไว้วางใจนี้เป็นจุดที่ทำให้คริปโตเคอร์เรนซีมีเสน่ห์ในตลาดเกิดใหม่ "สัญญาอัจฉริยะของ Ethereum ช่วยให้เกิดความไว้วางใจในที่ที่หน่วยงานเคยล้มเหลวอย่างน่าอับอาย" เขาอธิบาย

เมื่อหน่วยงานทางการล้มเหลวในการเชื่อถือได้อย่างจริงจัง ธรรมชาติใสและตั้งอยู่บนกฎเกณฑ์ของเทคโนโลยีบล็อกเชนเสนอทางเลือก สัญญาอัจฉริยะดำเนินการอัตโนมัติตามรหัสของมัน โดยไม่ต้องการความไว้วางใจในตัวกลางที่อาจทุจริตหรือไร้คุณภาพ หรือเพียงแค่ขาดหายไป

ช่องว่างด้านกฎเกณฑ์ – เมื่อความเข้ากันได้ปะทะกับการเข้าถึง

กรอบการกำกับดูแลของสหรัฐฯ และ Operation Chokepoint 2.0

การทำความเข้าใจบทบาทของคริปโตเคอร์เรนซีในตลาดเกิดใหม่จำเป็นต้องตรวจสอบว่าทำไมการให้บริการคนกลุ่มนี้จากศูนย์กลางการเงินแบบดั้งเดิมอย่างสหรัฐฯ ถึงกลายเป็นเรื่องยากลำบาก ยูเซฟ กล่าวถึงการเดินทางของเขาจากการสร้าง Paxful ในสหรัฐฯ ไปสู่การย้ายฐานเพื่อ NoOnes ที่แสดงถึงแรงกดดันทางกฎเกณฑ์ที่ทำให้การรวมกันทางการเงินกลายเป็นเหยื่อของระบอบการควบคุม

"สภาพแวดล้อมทางกฎเกณฑ์ในสหรัฐฯ ทำให้แทบเป็นไปไม่ได้ที่จะให้บริการกับผู้ที่ต้องการคริปโตมากที่สุด โดยเฉพาะอย่างยิ่งในโกลบอลใต้" กล่าวโดยยิวเซฟอย่างตรงไปตรงมา "บัญชีถูกแช่แข็ง ธุรกรรมถูกรายงานว่าเป็นกิจกรรมต้องสงสัย และประโยชน์ขั้นพื้นฐานถูกกำจัดไป"

การพัฒนากฎระเบียบบล็อกเชนและคริปโตเคอร์เรนซีในสหรัฐอเมริกานั้นมีการเฝ้าระวังมากขึ้นและที่ที่อุตสาหกรรมหลายแห่งเรียกว่าเป็นการเป็นศัตรู regulatory hostility ดำเนินต่อเวลาหลายปี การบูมและขีดเจ้าของธุรกิจสินทรัพย์ดิจิทัลในสหรัฐฯ หลังการปะทุของ bubble ของคริปโตเคอร์เรนซีในปี 2017

การกำหนดความลับทางธนาคาร (Bank Secrecy Act) ของอเมริกา มีข้อที่จำกัดการฟอกเงิน มีข้อกำหนดเกี่ยวกับการรู้จักลูกค้าของคุณ และมีภาระสำคัญในการรายงานกิจกรรมที่สงสัยที่ถูกขยายไปถึงการแลกเปลี่ยนและผู้ให้บริการสินทรัพย์ดิจิทัลล้าน

ข้อกำหนดเหล่านี้ไม่ใช่ความผิดในทางปฏิบัติ บทบาทในป้องกันการฟอกเงิน ระดมทุนของกลุ่มก่อการร้าย และกิจกรรมที่ผิดกฎหมายอื่นถือเป็นเป้าหมายที่น่าสนับสนุนแต่การใช้งานต่อธุรกิจคริปโตเคอร์เรนซี โดยเฉพาะที่ให้บริการประชากรทั่วโลก ได้ก่อให้เกิดสิ่งที่ผู้เข้าร่วมในอุตสาหกรรมอธิบายว่าเป็นความพยายามประสานงาน เพื่อเดิมพันบริษัทคริปโตเคอร์เรนซีจากระบบธนาคารของสหรัฐซึ่งก่อให้จับคริปโต

การเล่าถึงแคมเปญที่ถูกกล่าวหานี้ว่าเป็น "Operation Chokepoint 2.0" ซึ่งอ้างอิงถึงโปรแกรมสมัยอบามาที่มุ่งเป้าไปที่อุตสาหกรรมที่ไม่เป็นที่โปรดปรานในช่วงต้นปี 2023 ในเดือนมกราคมของปีนั้น หน่วยงานกำกับดูแลธนาคารกลาง - Federal Reserve, Federal Deposit Insurance Corporation, และ Office of the Comptroller of the Currency - ได้ออกแถลงการณ์ร่วมหากเตือนธนาคารเกี่ยวกับ "ความเสี่ยงจากสินทรัพย์คริปโตต่อองค์กรธนาคาร

คำประกาศนี้ได้ระบุถึงความเสี่ยงต่างๆ เช่น ความไม่แน่นอนทางกฎหมาย ความปลอดภัยและความมั่นคงความเสี่ยงและการโกง การแพร่ระบาด และความเสี่ยงที่สินทรัพย์ที่มีค่าเข้าคลื่นช้า

เพียงไม่นานหลังจากนั้น ธนาคารสามแห่งที่เป็นมิตรกับคริปโตได้ล้มลงอย่างรวดเร็ว ได้แก่ Silvergate Bank ที่ทำการเลิกกิจการโดยสมัครใจในเดือนมีนาคม 2023 Silicon Valley Bank ที่ล้มละลายและถูกยึดโดยหน่วยงานกำกับดูแล Signature Bank ที่ถูกปิดโดยหน่วยงานกำกับดูแลของนิวยอร์ก

ในขณะที่แต่ละธนาคารมีปัญหาเฉพาะที่มีส่วนทำเป็นสาเหตุของความล้มเหลว เวลาและการดำเนินการของรัฐบาลหลังจากนั้นได้ทำให้หลายคนสงสัยว่ามีความพยายามที่ประสานงานในการทำให้ธุรกิจคริปโตเคอร์เรนซีออกจากระบบธนาคารของสหรัฐฯหรือเปล่า

การสื่อสารภายใน FDIC ที่ได้รับผ่านคำขอการใช้สิทธิ์ในการได้ข้อมูลเสรีที่ Coinbase ได้ยืนยันข้อสงสัยเหล่านี้ เอกสารที่ถูกปกหนาถูกส่ง "จดหมายหยุด" จาก FDIC ไปยังธนาคารภายใต้การควบคุมของพวกเขาเพื่อสนับสนุนไม่ให้ธนาคารแก่บริษัทคริปโตเคอร์เรนซี

จดหมายอย่างน้อย 25 ฉบับถูกส่งไปยังธนาคารระหว่างปี 2022 และ 2023 มีรายงานว่าจดหมายได้เรียกร้องข้อมูลข้อประทับที่เกินขอบเขตในขณะที่ไม่ชัดเจนว่าจริงๆ แล้วอะไรคือข้อกำหนดก่อนที่หน่วยงานจะยอมรับการให้บริการทางการเงินแก่ธุรกิจคริปโต

ผู้ก่อตั้งเทคโนโลยีและคริปโตเคอร์เรนซีกว่า 30 รายงานว่าได้ถูก "ห้ามจากธนาคาร" - การที่บัญชีธนาคารของพวกเขาถูกปิดโดยไม่มีคำอธิบายชัดเจนหรือการแก้ไขที่ชัดเจน นักลงทุนร่วมลงทุน Marc Andreessen ได้กล่าวถึงปัญหานี้ในช่วงการปรากฏตัวในพอดคาสต์ของ Joe Rogan ในเดือนพฤศจิกายน 2024 โดยอธิบายถึงวิธีที่บริษัทของเขามองเห็นผู้ก่อตั้งที่ถูกตัดขาดจากบริการทางการเงินอย่างเป็นระบบ CEO ของ Coinbase Brian Armstrong กล่าวถึงความพยายามในการ "ตัดออกจากธนาคาร" ว่าเป็น "ไม่เป็นธรรมและไม่เป็นอเมริกัน"

ผลกระทบต่อธุรกิจคริปโตเคอร์เรนซีที่ให้บริการประชากรที่ทุรกันดารเป็นอย่างรุนแรง บริษัทต่าง ๆ ต้องเผชิญกับทางเลือกระหว่างสิ่งสองสิ่ง: ดำเนินการจำกัดบริการของพวกเขาโดยเฉพาะในเขตแดนที่มีความเสี่ยงสูงสุดที่ความต้องการใช้บริการมากที่สุดในขณะที่เสี่ยงที่จะสูญเสียการเข้าถึงธนาคารในสหรัฐฯ ทั้งหมด ผู้ประกอบการบางคน เช่น Youssef เลือกที่จะย้ายที่ทำการนอกประเทศสหรัฐอเมริกา

"นั่นคือจุดเปลี่ยนสำหรับผม" Youssef กล่าว "ผมไม่สามารถสร้างโซลูชันสำหรับชาวนาในกันที่ต้องการซื้อเมล็ดพันธุ์ได้ ถ้าธุรกิจของผมถูกบีบคั้นโดยหน่วยงานกำกับหลายพันไมล์

ความตึงเครียดที่อยู่ลึกๆ โดยเผยให้เห็นถึงข้อขัดแย้งระหว่างการรวมทางการเงินและกรอบความเสี่ยงแบบการควบคุม ตามมุมมองความเสี่ยงของหน่วยงานกำกับ ลูกค้าและธุรกิจดังกล่าวกลายเป็นสิ่งที่ไม่ม่ใครต้องการคบค้าสมาคมในขณะที่จากมุมมองของการรวมกันทางการเงินนั้น พวกเขาคือตอบโจทย์ที่ต้องให้บริการที่สุดหัวข้อ: แนวทางการกำกับดูแลในภาคใต้

ในขณะที่สหรัฐอเมริกาและเศรษฐกิจที่พัฒนาแล้วอื่นๆ ได้เคลื่อนไปสู่แนวทางที่เข้มงวดมากขึ้นต่อคริปโตเคอร์เรนซี บางตลาดเกิดใหม่กลับทดลองใช้กรอบการกำกับดูแลที่มีนวัตกรรมมากขึ้น รัฐบาลของพวกเขาที่ต้องเผชิญกับความท้าทายที่แตกต่างกันและยอมรับศักยภาพของคริปโตเคอร์เรนซีในการแก้ไขช่องว่างทางการรวมทางการเงิน บางครั้งเคยแสดงออกถึงความพร้อมที่จะยอมรับเงินดิจิทัลมากขึ้น

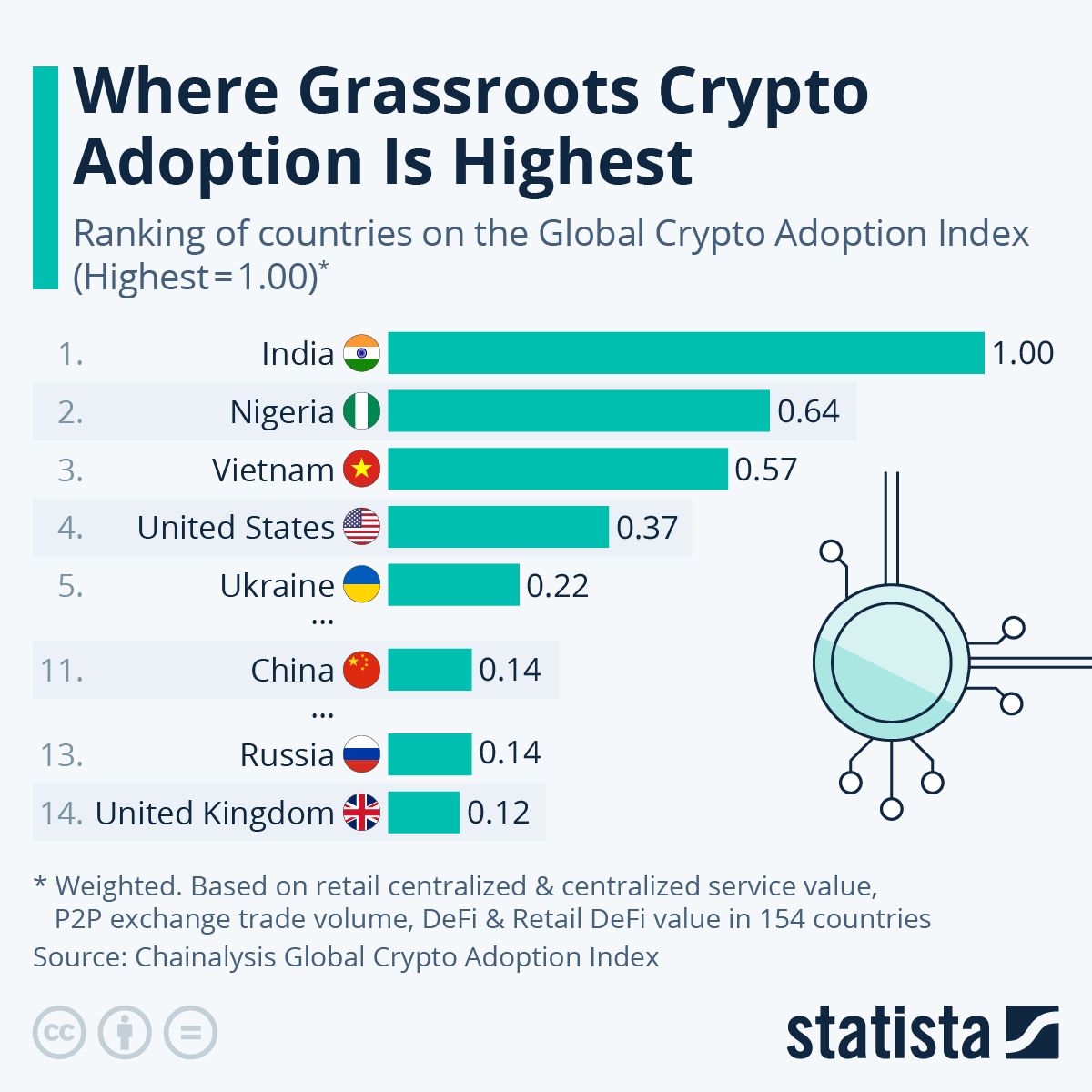

ไนจีเรียเป็นตัวอย่างของภาพรวมการกำกับดูแลที่ซับซ้อนและเปลี่ยนแปลง ซึ่งแม้จะจัดอยู่ที่อันดับสองในการจัดอันดับ Global Crypto Adoption Index ของ Chainalysis ปี 2024 และ 2025 แต่รัฐบาลของไนจีเรียก็มีความสัมพันธ์ที่คลุมเครือกับคริปโตเคอร์เรนซี

ในปี 2021 ธนาคารกลางไนจีเรียได้สั่งให้ธนาคารและสถาบันการเงินปิดบัญชีของบุคคลหรือองค์กรที่ทำธุรกรรมหรือดำเนินการแพลตฟอร์มซื้อขายคริปโตด้วยคำสั่งที่เห็นได้ชัดว่าผลักคริปโตเคอร์เรนซีไปสู่การแลกเปลี่ยนแบบเพียร์ทูเพียร์ที่อยู่นอกช่องทางแบบดั้งเดิมทางธนาคาร

พร้อมกันนั้น รัฐบาลไนจีเรียได้เปิดตัว eNaira ซึ่งเป็นสกุลเงินดิจิทัลของธนาคารกลางที่มุ่งส่งเสริมการรวมทางการเงินและลดต้นทุนการทำธุรกรรม แต่การประยุกต์ใช้ eNaira นั้นมีน้อย ข้อมูลจากกองทุนการเงินระหว่างประเทศระบุว่า 98 เปอร์เซ็นต์ของกระเป๋าสตางค์ eNaira ไม่ได้ถูกใช้งานภายในปี 2023 ผู้อยู่อาศัยชัดเจนว่าชอบสกุลเงินเสถียรที่รองรับด้วยดอลลาร์อย่าง USDT และ USDC มากกว่าสกุลเงินดิจิทัลของรัฐบาล ซึ่งบ่งบอกว่าการควบคุมแบบรวมศูนย์ของรัฐบาลไม่ได้เป็นคุณสมบัติดิจิทัลที่พวกเขาต้องการ

เมื่อเร็ว ๆ นี้ ไนจีเรียได้เปลี่ยนแนวทางไปสู่โมเดลส่งเสริมการพัฒนากระบะดำกฎเกณฑ์ (regulatory sandbox) คณะกรรมการกำกับหลักทรัพย์เริ่มกระบวนการขอใบอนุญาตสำหรับการแลกเปลี่ยนสกุลเงินคริปโตและบริษัทเงินกองทุน แม้ว่าการแลกเปลี่ยนรายใหญ่เช่น Binance ยังคงพบปัญหาด้านกฎระเบียบอย่างต่อเนื่อง

ในปี 2024 คณะกรรมการ SEC ได้จัดผลิตภัณฑ์ทดลองแปดเดือนสำหรับผู้ให้บริการสกุลเงินคริปโตต่างๆ และส่งสัญญาณสนับสนุนความพยายามใน tokenization ของสินทรัพย์ในโลกจริง สภาพแวดล้อมการกำกับดูแลยังคงอยู่ในการเปลี่ยนแปลงบริบทที่ผู้สังเกตการณ์อธิบายว่าเป็นโซนสีเทาที่คริปโตไม่ได้ถูกห้ามอย่างชัดเจน แต่ก็ไม่ได้รับการสนับสนุนทางกฎหมายที่ชัดเจน

แม้จะหรืออาจเป็นเพราะความไม่แน่นอนทางกฎระเบียบ การนำคริปโตมาใช้ในไนจีเรียก็พัฒนาไปอย่างมโหฬาร ประเทศนี้ได้รับเงินจำนวนประมาณ 92.1 พันล้านดอลลาร์ในมูลค่าคริปโตระหว่างเดือนกรกฎาคม 2024 ถึงมิถุนายน 2025 เกือบเป็นสามเท่าของประเทศแอฟริกาอื่นที่เป็นอันดับสองอย่างแอฟริกาใต้

ประมาณ 85 เปอร์เซ็นต์ของการโอนย้ายมีมูลค่าต่ำกว่า 1 ล้านดอลลาร์ บ่งบอกถึงการทำธุรกรรมส่วนใหญ่เป็นระดับค้าปลีกและมืออาชีพมากกว่ากิจกรรมที่เกิดจากสถาบัน ข้อจำกัดทางกฎระเบียบไม่สามารถยับยั้งการนำไปใช้ได้กลับทำให้ส่งเสริมผู้ใช้ไปสู่แนวทางแก้ไขแบบกระจายซึ่งอยู่นอกการควบคุมของรัฐบาล

เคนยามีโมเดลที่แตกต่างกัน ในฐานะผู้บุกเบิกเงินสดมือถือ เคนยาสร้างแนวทางการเงินดิจิทัลบนความสำเร็จของ M-Pesa แพลตฟอร์มเงินสดมือถือที่ใช้ข้อความ SMS ซึ่งเปิดตัวโดย Safaricom ภายในปี 2021 ผู้ใหญ่ 79 เปอร์เซ็นต์ในเคนยามีบัญชีทางการเงินในบางรูปแบบ เนื่องจากการนำเงินสดมือถือไปใช้ โครงสร้างพื้นฐานการเงินดิจิทัลที่มีอยู่แล้วนี้สร้างพื้นฐานให้กับการบูรณาการคริปโตเคอร์เรนซี

แต่ผู้กำกับดูแลในเคนยาใช้แนวทางที่รอบคอบมากขึ้นต่อคริปโตเคอร์เรนซี โดยไม่ได้ห้ามทีเดียวหรือให้ความชัดเจนทางกฎระเบียบอย่างถ้วนทั่ว สำนักงานคณะกรรมการหลักทรัพย์และตลาดทุนได้เตือนเกี่ยวกับความเสี่ยงในขณะที่ยอมรับถึงศักยภาพของคริปโตเคอร์เรนซี ธนาคารยังคงระมัดระวังในการให้บริการแลกเปลี่ยนสกุลเงินคริปโตโดยตรง แต่การแลกเปลี่ยนแบบเพียร์ทูเพียร์ยังคงเติบโตรุ่งเรือง รัฐบาลได้เริ่มสำรวจวิธีที่คริปโตเคอร์เรนซีสามารถเสริมการประสบความสำเร็จของเงินสดมือถือโดยไม่เป็นภัยคุกคาม

การทดลองของเอลซัลวาดอร์เกี่ยวกับบิตคอยน์เป็นแนวทางที่รุนแรงที่สุดโดยรัฐบาลใด ๆ ในเดือนกันยายน 2021 เอลซัลวาดอร์กลายเป็นประเทศแรกที่ยอมรับบิตคอยน์เป็นเงินที่ถูกกฎหมายพร้อมไปกับดอลลาร์สหรัฐ รัฐบาลได้พัฒนา Chivo Wallet ให้กับประชาชน พร้อมกับมอบเงินบิตคอยน์ $30 เพื่อกระตุ้นการนำใช้และติดตั้งเอทีเอ็มบิตคอยน์ทั่วทั้งประเทศ

ในขณะที่โครงการนี้ได้รับความสนใจและความไม่เห็นด้วยอย่างมากจากต่างประเทศ การนำไปใช้จริงของประชากรเอลซัลวาดอร์สำหรับการทำธุรกรรมในชีวิตประจำวันมีความหลากหลาย หลายคนยังคงใช้ดอลลาร์สหรัฐสำหรับการซื้อของส่วนใหญ่ แต่กระแสเงินโอนผ่านบิตคอยน์แสดงให้เห็นถึงความสำเร็จในบางส่วน

ในขณะเดียวกัน แอฟริกาใต้ได้กลายเป็นผู้นำด้านกฎระเบียบในตอนใต้ของทะเลทรายสะฮารา โดยประเทศนี้ได้กำหนดข้อกำหนดการออกใบอนุญาตที่ครอบคลุมสำหรับผู้ให้บริการสินทรัพย์เสมือน ช่วยสร้างความมั่นใจด้านกฎระเบียบที่ดึงดูดการมีส่วนร่วมของสถาบันมากขึ้น

ด้วยธุรกิจคริปโตเคอร์เรนซีที่จดทะเบียนแล้วหลายร้อยแห่งที่ได้รับอนุญาต แอฟริกาใต้แสดงให้เห็นว่ากรอบการกำกับดูแลที่ชัดเจนสามารถส่งเสริมทั้งนวัตกรรมและการคุ้มครองผู้บริโภคได้ ผลที่ได้เห็นได้ชัดในข้อมูล: แอฟริกาใต้แสดงให้เห็นถึงกิจกรรมทางสถาบันที่สูงกว่าตลาดแอฟริกาอื่น ๆ เป็นอย่างมาก โดยมีปริมาณการซื้อขายสูงที่ถูกผลักดันโดยกลยุทธ์การซื้อขายที่ซับซ้อน

พาราด็อกซ์การเข้าถึงการปฏิบัติตามระเบียบ

แนวทางการกำกับดูแลที่หลากหลายเหล่านี้ชี้ให้เห็นถึงความตึงเครียดพื้นฐานในระเบียบการเงิน: ยิ่งหน่วยงานทางการบังคับใช้กฎรู้จักลูกค้าของคุณ (KYC) และข้อกำหนดการป้องกันการฟอกเงินอย่างเข้มงวดเท่าใด พวกเขายิ่งตัดออกประชากรที่ต้องการบริการทางการเงินมากที่สุด

ข้อกำหนด KYC แบบดั้งเดิมเรียกร้องการมีบัตรประจำตัวของรัฐบาล หลักฐานที่อยู่ และการยืนยันการจ้างงานหรือรายได้ ความต้องการเหล่านี้มีเหตุผลที่สมเหตุสมผลสำหรับประชากรที่มีที่อยู่อาศัยที่มั่นคง การจ้างงานเป็นทางการ และเอกสารของรัฐบาล แต่กลายเป็นอุปสรรคที่ไม่สามารถผ่านได้สำหรับหลายพันล้านคนที่ทำงานในเศรษฐกิจที่ไม่เป็นทางการ อาศัยในที่อยู่อาศัยชั่วคราว หรืออาศัยอยู่ในพื้นที่ที่การบริการของรัฐบาลแทบจะไม่ทำงาน

ข้อกำหนดการยืนยันที่อยู่อาศัยสะท้อนปัญหาในหลายส่วนของโลกใต้ ที่อยู่ไม่เป็นไปตามรูปแบบมาตรฐาน พื้นที่ชนบทอาจขาดชื่อถนนหรือหมายเลขบ้าน ใบเรียกเก็บเงินค่าสาธารณูปโภคซึ่งเป็นรูปแบบการยืนยันที่อยู่ทั่วไปอาจอยู่ในชื่อของผู้อื่นหรือไม่เคยมีอยู่เลยสำหรับครอบครัวที่ไม่มีการเชื่อมต่อสาธารณูปโภคอย่างเป็นทางการ การบอกคนในสถานการณ์เช่นนั้นว่าพวกเขาต้องการหลักฐานที่อยู่เพื่อเข้าถึงบริการทางการเงิน คือการบอกพวกเขาว่าไม่สามารถเข้าใช้บริการเหล่านั้น

การยืนยันการจ้างงานแสดงให้เห็นถึงความท้าทายที่คล้ายคลึงกัน องค์การแรงงานระหว่างประเทศประเมินว่า ประมาณ 61 เปอร์เซ็นต์ของประชากรในโลกที่มีการจ้างงานทำงานในเศรษฐกิจที่ไม่เป็นทางการ

พนักงานเหล่านี้ - พนักงานขายตามท้องถนน แม่บ้าน คนงานเกษตร พ่อค้าขนาดเล็ก - มีรายได้และต้องการบริการทางการเงินแต่ไม่สามารถให้จดหมายยืนยันการจ้างงานหรือเช็คเงินเดือนจากนายจ้างได้

แนวทางการเสี่ยงที่ทางการเงินโปรดนั้นก็ยังพัฒนาปัญหาเหล่านี้ ภายใต้กรอบการเสี่ยง สถาบันการเงินต้องประเมินความเสี่ยงการฟอกเงินและการเงินของการก่อการร้ายของลูกค้าที่อาจเกิดขึ้นแล้วจึงทำการสอบทานขั้นสูงสำหรับกลุ่มที่มีความเสี่ยงสูง

ลูกค้าที่มาจากประเทศที่มีการเงินที่อ่อนแอ เจ้าหน้าที่ในธุรกิจที่เน้นการเงินสด และผู้ที่ไม่สามารถให้เอกสารมาตรฐานมักจะตกอยู่ในกลุ่มความเสี่ยงสูง การสอบทานขั้นสูงจากนั้นต้องการขั้นตอนการยืนยันเพิ่มเติมที่ลูกค้าเหล่านี้ส่วนใหญ่ไม่สามารถตอบสนองได้

ผลลัพธ์คือกรอบการปฏิบัติตามที่อาจตัดออกประชากรทางการเงินที่ยากจนที่สุด ผู้ที่มีการจ้างงานที่ไม่เป็นทางการ และผู้ที่อยู่ในภูมิภาคที่มีการบริหารจัดการอ่อนแอ - ประชากรที่พบบ่อยที่สุดที่เผชิญการตัดทอนทางการเงิน ธนาคารและสถาบันการเงิน หลีกเลี่ยงโทษปรับสำหรับความล้มเหลวในการปฏิบัติตามจะเลือกให้บริการเพียงลูกค้าที่สอดคล้องกับแนวทางความเสี่ยงของพวกเขาเท่านั้น ผู้ที่ยังไม่เคยเข้าถึงเองจะยังคงไม่เข้าถึงต่อไป

ยูสเสฟอธิบายถึงความเป็นจริงทางการกำกับดูแลนี้ว่าเป็นปัจจัยสำคัญในการตัดสินใจเปลี่ยนที่ตั้งการดำเนินงาน "มันเป็นเป้าหมายของ NoOnes สำหรับชาวโลกใต้ตั้งแต่เริ่มต้น ด้วยการอยู่ใกล้กับคนที่ฉันให้บริการมันทำให้ฉันสามารถสร้างผลิตภัณฑ์ทางการเงินที่ตอบโจทย์ต่อความต้องการของพวกเขา โดยไม่มีอุปสรรคที่รบกวนเราในสหรัฐ"

การมีที่ตั้งในเขตอำนาจที่มีลำดับความสำคัญด้านกฎระเบียบที่แตกต่างกันช่วยให้บริษัทอย่าง NoOnes คงความมุ่งเน้นไปที่การรวมทางการเงินแทนที่จะเพียงแค่การแสดงธรรมการปฏิบัติตามเท่านั้น วิธีการยืนยันตัวตนทางเลือกเช่นการยืนยันสังคม ระบบความเชื่อถือ และการเข้าถึงแบบแบ่งตามประวัติการทำธุรกรรมทำให้เป็นไปได้

การมุ่งเน้นจะเปลี่ยนจากการป้องกันความเสี่ยงทุกรูปแบบไปเป็นการจัดการการเข้าถึงทางการเงินในขณะที่บริหารจัดการความเสี่ยงอย่างเหมาะสม

"มุมมองของฉันไม่ได้เปลี่ยนตั้งแต่วันแรก" ยูสเสฟเน้น "มันเพียงแค่พัฒนาให้เป็นพื้นฐานมากขึ้น โฟกัสมากขึ้นในด้านการเข้าถึงและความยุติธรรม การใช้งานไม่มีความหมายถ้าคนไม่สามารถใช้งานได้จริง"

การใช้งานในชีวิตจริง – การใช้งานคริปโตในชีวิตประจำวัน

การอภิปรายเชิงนามธรรมเกี่ยวกับการรวมทางการเงินและกรอบการกำกับดูแลพบการแสดงออกที่ชัดเจนในวิธีที่คนหลายล้านในโลกใต้ใช้คริปโตเคอร์เรนซีในชีวิตประจำวัน การศึกษากรณีเหล่านี้ในโลกจริงเผยให้เห็นว่า สำหรับประชากรในโลกใต้ สกุลเงินดิจิทัลสามารถแก้ปัญหาทางปฏิบัติทันทีได้มากกว่าการเป็นลงทุนทางการเก็งกำไร

การส่งเงินกลับประเทศ

การส่งเงินกลับประเทศเป็นตัวอย่างการใช้งานที่ชัดเจนที่สุดที่สกุลเงินดิจิทัลมอบข้อได้เปรียบที่วัดได้มากกว่าระบบดั้งเดิม ตัวเลขพูดแทนตัวเอง ช่องทางการส่งเงินกลับประเทศแบบดั้งเดิมคิดค่าธรรมเนียมเฉลี่ย 6.49 เปอร์เซ็นต์ทั่วโลก โดยมีค่าใช้จ่ายสูงถึง 8.37 เปอร์เซ็นต์สำหรับการโอนไปยังแอฟริกาตอนใต้ของสะฮาราและ 13.40 เปอร์เซ็นต์เมื่อส่งผ่านธนาคาร

แรงงานในประเทศดูไบที่ส่งเงินจำนวน $200 กลับไปยังครอบครัวในฟิลิปปินส์ผ่านช่องทางแบบดั้งเดิมอาจต้องจ่ายระหว่าง $13 ถึง $27 ในค่าธรรมเนียม ซึ่งเงินที่สามารถซื้ออาหารได้หลายวัน

สกุลเงินดิจิทัลเป็นทางเลือกที่ดีที่สุด สกุลเงินเสถียรเช่น USDT และ USDC ช่วยให้การโอนย้ายมีต้นทุนต่ำกว่าช่องทางที่มีอยู่จำนวนมาก ถึงแม้จะต้องคิดค่าธรรมเนียมในการแปลงสกุลเงินทั่วไปเป็นสกุลเงินดิจิทัลที่ปลายหนึ่งและกลับเป็นเงินทั่วไปที่ปลายอีกฝั่ง แต่โดยรวมแล้ว ค่าธรรมเนียมมักจะต่ำกว่า 3 เปอร์เซ็นต์และบางครั้งต่ำกว่า 1 เปอร์เซ็นต์ขณะเดียวกันที่ความเร็วในการทำธุรกรรมยังเป็นข้อได้เปรียบที่สำคัญเช่นกัน การโอนสกุลเงินดิจิทัลเสร็จสิ้นในระยะเวลานาทีถึงชั่วโมงเทียบกับหลายวันที่ต้องใช้ในวิธีดั้งเดิมฟิลิปปินส์เป็นตัวอย่างที่ชัดเจนของการที่การโอนเงินต่างประเทศด้วยสกุลเงินคริปโตได้กลายเป็นที่นิยม ประเทศนี้อยู่ในอันดับต้น ๆ ของผู้รับการโอนเงินจากต่างประเทศที่ใหญ่ที่สุดในโลก โดยมีแรงงานฟิลิปปินส์หลายล้านคนที่ทำงานต่างประเทศส่งเงินกลับบ้าน ในปี 2023 ฟิลิปปินส์ได้รับการไหลเข้าของสกุลเงินคริปโตอย่างมาก และประเทศนี้ได้ติดอันดับที่แปดในดัชนีการยอมรับคริปโตระดับโลกของ Chainalysis

การแลกเปลี่ยนคริปโตท้องถิ่นและแพลตฟอร์ม peer-to-peer ได้แพร่หลาย ทำให้ผู้รับสามารถแปลงสกุลเงินดิจิทัลเป็นเปโซฟิลิปปินส์ได้ง่ายขึ้น หรือแม้กระทั่งการใช้จ่ายสกุลเงินคริปโตบางชนิดได้โดยตรง

ไนจีเรีย ในฐานะผู้รับการโอนเงินจากต่างประเทศที่ใหญ่ที่สุดในแอฟริกา รับเงินจำนวน $19.5 พันล้านในปี 2023 ได้เห็นการยอมรับคริปโตอย่างdramaticสำหรับการโอนข้ามพรมแดน สเตเบิลคอยน์คิดเป็นประมาณ 40 ถึง 43 เปอร์เซ็นต์ของธุรกรรมคริปโตของไนจีเรียในปี 2024 ซึ่งส่วนใหญ่เกิดจากการโอนเงินและการออม ความไม่เสถียรของเงินไนร่าและข้อจำกัดทางทุนที่จำกัดการเข้าถึงดอลลาร์สหรัฐทำให้สเตเบิลคอยน์แบบตรึงค่าเงินดอลลาร์กลายเป็นที่น่าสนใจอย่างยิ่ง

ผู้ที่ได้รับเงินโอนในไนจีเรียสามารถถือมูลค่าในสกุลเงินที่เสถียรได้โดยไม่ต้องพึ่งพาธนาคารที่อาจมีข้อจำกัดในการถอนเงินหรืออัตราแลกเปลี่ยนที่ไม่เป็นธรรม

แม็กซิโก แม้จะใกล้ชิดกับสหรัฐอเมริกาและมีโครงสร้างพื้นฐานการเงินที่พัฒนาแล้ว แต่ก็ได้เห็นการยอมรับคริปโตที่เติบโตสำหรับการโอนเงินกลับบ้าน ผู้ย้ายถิ่นชาวแม็กซิกันในสหรัฐอเมริกา เผชิญกับค่าใช้จ่ายสูงจากบริการโอนเงินแบบดั้งเดิม หันมาใช้คริปโตเคอร์เรนซีเพื่อส่งเงินกลับบ้าน แพลตฟอร์มแลกเปลี่ยนท้องถิ่นและแพลตฟอร์ม peer-to-peer ในแม็กซิโกทำให้ง่ายต่อการแปลงสกุลเงินคริปโตกลับเป็นเปโซ ปิดการเดินทางของการโอนเงิน

คำสังเกตของ Youssef จับได้ถึงผลกระทบที่มนุษย์รู้: "ครอบครัวกำลังส่งเงินข้ามพรมแดนที่ธนาคารปฏิเสธที่จะร่วมมือ หญิงสาวไม่ต้องยืนรอคิวเป็นชั่วโมงที่สำนักงานโอนเงินที่คิดค่าใช้จ่ายแพง ๆ" สิ่งเหล่านี้ไม่ใช่เพียงแค่กำไรจากประสิทธิภาพ มันคือเวลาที่ประหยัดไป ค่าธรรมเนียมที่หลีกเลี่ยงไป และเงินที่มาถึงเมื่อครอบครัวต้องการมัน ไม่ใช่เมื่อธนาคารตัดสินใจจะปล่อย

ธุรกิจและการพาณิชย์: การสร้างชีวิตความเป็นอยู่

นอกเหนือจากการโอนเงินส่วนตัว คริปโตเคอร์เรนซีกลายเป็นเครื่องมือสำหรับธุรกิจและการพาณิชย์ทั่วโลกใต้ ผู้ค้า พ่อค้า และเจ้าของธุรกิจขนาดเล็กใช้สกุลเงินดิจิทัลเพื่อเอาชนะอุปสรรคที่ระบบธนาคารแบบดั้งเดิมวางไว้ในเส้นทางของพวกเขา

การค้านคริปโตเคอร์เรนซีแบบ peer-to-peer ได้พัฒนาเป็นภาคเศรษฐกิจสำคัญ แพลตฟอร์มต่างๆ เช่น LocalBitcoins, Paxful และทางเลือกในภูมิภาคจำนวนมาก สร้างตลาดที่บุคคลสามารถซื้อและขายคริปโตเคอร์เรนซีโดยตรง โดยใช้วิธีการชำระเงินท้องถิ่นที่ตลาดแลกเปลี่ยนระดับโลกไม่ได้รองรับ

แม้ว่า LocalBitcoins จะปิดตัวลงในปี 2023 ซึ่งส่งผลให้ปริมาณการแลกเปลี่ยนแบบ peer-to-peer วัดได้ลดลง กิจกรรมได้ย้ายไปยังแพลตฟอร์มและวิธีการอื่น ๆ แทนที่จะหายไป

ไนจีเรียนำหน้าของโลกในด้านกิจกรรมการซื้อขายแบบ peer-to-peer ข้อมูลของ Chainalysis แสดงให้เห็นว่าตลาด peer-to-peer ของไนจีเรียยังคงคึกคักแม้แนวโน้มการกดดันทางกฎหมายที่บังคับให้ตลาดแลกเปลี่ยนหลายแห่งต้องปิดหรือจำกัดการดำเนินการ

ผู้ประกอบการทำงานผ่านกลุ่ม Telegram, WhatsApp, และแพลตฟอร์มท้องถิ่น จับคู่ผู้ซื้อและผู้ขาย และรับกำไรจากการซื้อขายของพวกเขา สำหรับชาวไนจีเรียจำนวนมากที่เผชิญกับอัตราการว่างงานที่เกิน 30 เปอร์เซ็นต์สำหรับเยาวชน การซื้อขายคริปโตเคอร์เรนซีกลายเป็นแหล่งรายได้ที่มี

"ผู้ค้ากำลังสร้างธุรกิจและสร้างงาน" Youssef อธิบาย พวกเขาไม่ใช่บริษัทการลงทุนวอลล์สตรีท แต่เป็นนักธุรกิจที่มีสมาร์ทโฟนและการเชื่อมต่ออินเทอร์เน็ต มักจะทำงานจากบ้านหรือสำนักงานขนาดเล็ก อำนวยความสะดวกในการทำธุรกรรมคริปโตสำหรับชุมชนท้องถิ่นของพวกเขา พวกเขาได้สร้างธุรกิจจากโอกาสในตลาดแยก แสวงหาความแตกต่างของราคาในตลาดท้องถิ่นและต่างประเทศ พวกเขาจัดหาสภาพคล่องและจุดเชื่อมต่อสำหรับลูกค้าที่ต้องการซื้อหรือขายคริปโตเคอร์เรนซีแต่ไม่มีการเข้าถึงตลาดแลกเปลี่ยนระหว่างประเทศ

ธุรกิจขนาดเล็กและกลางได้ยอมรับคริปโตเพื่อจุดประสงค์อื่นๆ เช่นกัน ธุรกิจนำเข้า-ส่งออกใช้คริปโตเพื่อทำบัญชีเมื่อช่องทางการธนาคารแบบดั้งเดิมช้าหรือมีราคาแพงอย่างห้ามมิใจผู้รับสามารถแปลงเป็นสกุลเงินท้องถิ่นตามต้องการหรือใช้ stablecoins โดยตรงสำหรับการซื้อบางอย่างได้มากขึ้น

เศรษฐกิจแรงงานฟรีแลนซ์ระดับโลกที่ได้รับการสนับสนุนโดยแพลตฟอร์มเช่น Upwork, Fiverr และอื่นๆ อีกมากมาย สร้างโอกาสให้แก่แรงงานที่มีทักษะในตลาดเกิดใหม่ได้สร้างรายได้จากลูกค้าทั่วโลก อย่างไรก็ตาม ความเสียดทานในการจ่ายเงินเคยจำกัดการมีส่วนร่วม การโอนเงินระหว่างประเทศมีค่าใช้จ่าย $25 ถึง $50 ต่อธุรกรรม ทำให้การชำระเงินขนาดเล็กนั้นไม่ประหยัดต้นทุน

PayPal และบริการที่คล้ายกันจำกัดหรือคิดค่าธรรมเนียมสูงในหลายประเทศ สกุลเงินคริปโตมอบทางเลือกให้แก่ฟรีแลนซ์ในการรับการชำระเงินได้อย่างมีประสิทธิภาพ โดยเฉพาะกับการชำระเงินขนาดเล็กที่ค่าธรรมเนียมการชำระเงินแบบดั้งเดิมนั้นอาจสูงจนนำไปใช้งานไม่ได้

นักออกแบบกราฟิกในปากีสถานที่ทำโปรเจคมูลค่า $200 ให้แก่ลูกค้าในสหรัฐฯ ย่อมมีทางเลือกว่าจะแปลงเป็นเงินสดผ่านธนาคารที่อาจมีค่าบริการถึง $40 และใช้เวลาหนึ่งสัปดาห์ หรือใช้ PayPal ถ้าหากสามารถใช้งานได้ ซึ่งก็จะมีค่าธรรมเนียมประมาณห้าเปอร์เซ็นต์บวกค่าธรรมเนียมการแปลงสกุลเงิน แต่หากเลือกใช้การชำระเงินผ่านสกุลเงินคริปโตอาจจะมีค่าใช้จ่ายเพียง $5 ถึง $10 และสามารถได้รับเงินภายในไม่กี่ชั่วโมง ทำให้คณิตศาสตร์ชี้ไปยังสกุลเงินคริปโต ที่จะช่วยให้ฟรีแลนซ์เก็บรายได้ของเธอได้มากขึ้น และลูกค้าจ่ายค่าธรรมเนียมน้อยลง

Youssef ได้สังเกตถึงผลกระทบนี้โดยตรงว่า: "นักเรียนกำลังใช้มันเพื่อรวบรวมเงินทุนพอเพียงสำหรับการศึกษา ไม่ใช่การเก็งกำไร แต่มันคือการเอาตัวรอด คือการให้พลัง" การแยกแยะนี้มีความสำคัญที่สุด นักวิจารณ์มองข้ามสกุลเงินคริปโตว่าเป็นการเก็งกำไรและไม่น่าไว้ใจสำหรับการพิจารณานโยบายที่จริงจัง

แต่สำหรับนักศึกษาที่สู้เพื่อหาทุนการศึกษา หรือฟรีแลนซ์ที่พยายามเก็บเงินค่าทำงานของตน ด้านการเก็งกำไรของสกุลเงินคริปโตไม่มีความสำคัญ สิ่งที่สำคัญคือมันช่วยแก้ปัญหาทันทีของการเคลื่อนย้ายเงินได้อย่างมีประสิทธิภาพหรือไม่

ความช่วยเหลือด้านมนุษยธรรมและการตอบสนองต่อวิกฤต

ในปีหลังๆ ได้แสดงให้เห็นถึงศักยภาพของสกุลเงินคริปโตในบริบทด้านมนุษยธรรม เมื่อรัสเซียบุกยูเครนในเดือนกุมภาพันธ์ 2022 การบริจาคสกุลเงินคริปโตให้แก่องค์กรยูเครนและรัฐบาลเพิ่มขึ้นอย่างรวดเร็ว ธรรมชาติของสกุลเงินคริปโตที่รวดเร็วและไร้พรมแดนทำให้บุคคลและองค์กรทั่วโลกสามารถมีส่วนร่วมในความพยายามช่วยเหลือ

ช่องทางการบริจาคแบบดั้งเดิมผ่านธนาคารและองค์กรระหว่างประเทศมีความล่าช้าและขั้นตอนการจัดการจำนวนมาก สกุลเงินคริปโตถึงผู้รับได้ในไม่กี่ชั่วโมง

องค์กรที่ไม่ใช่รัฐบาลที่ปฏิบัติการในสภาพแวดล้อมที่ท้าทายได้เริ่มสำรวจสกุลเงินคริปโตเพื่อการแจกจ่ายความช่วยเหลือ วิธีการแจกจ่ายความช่วยเหลือแบบดั้งเดิมประสบกับอุปสรรคหลายประการ: โครงสร้างพื้นฐานด้านธนาคารอาจถูกทำลายหรือไม่มีอยู่แล้ว การแทรกแซงของรัฐบาลอาจกันหรือโกยเงิน ผู้ได้ประโยชน์อาจไม่มีบัญชีธนาคารหรือเอกสารประจำตัว การแจกจ่ายความช่วยเหลือเป็นสกุลเงินคริปโตที่โหลดลงบนกระเป๋าเงินมือถืออันง่ายดายสามารถหลีกเลี่ยงปัญหาเหล่านี้ได้มาก

วิกฤตผู้ลี้ภัยซีเรียได้แสดงศักยภาพนี้ ผู้ลี้ภัยที่หนีออกมาพร้อมเอกสารน้อยและไม่สามารถเปิดบัญชีธนาคารในประเทศเจ้าภาพ มีปัญหาในการเล่นในเศรษฐกิจที่เป็นทางการ องค์กรมนุษย์หลายแห่งทดลองจัดหาบัตรเติมเงินล่วงหน้าหรือเงินมือถือ แต่มีข้อจำกัดบางประการ

สกุลเงินคริปโตมอบทางเลือกอื่น: ผู้ลี้ภัยสามารถรับเงินและทำการซื้อผ่านสกุลเงินคริปโตที่ยอมรับโดยผู้ค้าบางราย หรือแปลงเป็นสกุลเงินท้องถิ่นผ่านแพลตฟอร์มเพียร์ทูเพียร์

การตอบสนองต่อภัยพิบัติธรรมชาติเป็นอีกบริบทหนึ่ง เมื่อเฮอร์ริเคน แผ่นดินไหว หรืออุทกภัยทำลายโครงสร้างพื้นฐาน รวมถึงระบบธนาคารและการชำระเงิน สกุลเงินคริปโตสามารถยังคงดำเนินการได้ตราบใดที่เครือข่ายมือถือยังทำงานอยู่หรือกลับสู่สภาพใช้งานได้เร็ว ผู้เสียหายสามารถรับความช่วยเหลือตรงไปยังกระเป๋าเงินมือถือ รักษาการเข้าถึงทางการเงินในช่วงการฟื้นฟูเมื่อธนาคารแบบดั้งเดิมอาจไม่สามารถใช้งานได้

ในขณะที่การใช้งานสกุลเงินคริปโตในบริบทด้านมนุษยธรรมยังคงมีขนาดเล็กเมื่อเทียบกับการใช้งานทางการค้า มันแสดงให้เห็นถึงการทนทานและการใช้งานในสภาพที่โครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมล้มเหลว กรณีขอบเขตเหล่านี้ยังให้บทเรียนที่มีค่าเกี่ยวกับสิ่งที่ทำให้สกุลเงินคริปโตเป็นประโยชน์จริง: ไม่ใช่การเก็งกำไรราคาหรือผลตอบแทนการลงทุน แต่ความสามารถในการย้ายมูลค่าอย่างมีประสิทธิภาพในสภาพที่ตัวเลือกอื่นๆ ไม่ทำงานดีหรือไม่ทำงานเลย

เทคโนโลยีชั้น – ทำไม Ethereum และสัญญาอัจฉริยะจึงสำคัญ

Bitcoin เป็นผู้บุกเบิกของสกุลเงินคริปโตและยังคงเป็นสกุลเงินดิจิตอลที่ได้รับการยอมรับมากที่สุด แต่การพัฒนาเทคโนโลยีบล็อกเชนที่เกิน Bitcoin ได้ขยายประโยชน์ของสกุลเงินคริปโตอย่างมีนัยสำคัญ Ethereum และแพลตฟอร์มสัญญาอัจฉริยะอื่นๆ ได้เปิดโอกาสให้แก่แอปพลิเคชันที่ขยายขอบเขตเกินกว่าการโอนคุณค่าอย่างง่าย

เกินกว่า Bitcoin: เงินที่โปรแกรมได้

การออกแบบของ Bitcoin มุ่งเน้นในการทำสิ่งเดียวได้ดี: เป็นสกุลเงินดิจิตอลที่ไม่มีรัฐบาลหรือบริษัทใดสามารถควบคุมได้ การออกแบบที่เน้นนี้ให้ Bitcoin มีข้อได้เปรียบบางประการ โดยเฉพาะเมื่อเป็นที่จัดเก็บคุณค่าและระบบชำระเงินที่ป้องกันการเซนเซอร์ อย่างไรก็ตาม ภาษาสคริปต์ของ Bitcoin ถูกจำกัดโดยจงใจเพื่อป้องกันการดำเนินการที่ซับซ้อนที่จะนำไปสู่ช่องโหว่ด้านความปลอดภัย

Ethereum ที่เปิดตัวในปี 2015 ได้ใช้นโยบายที่แตกต่าง แทนที่จะเป็นเพียงแค่สกุลเงิน Ethereum เป็นแพลตฟอร์มสำหรับการรันแอปพลิเคชันแบบกระจายที่ใช้สัญญาอัจฉริยะ - โค้ดที่ดำเนินการอัตโนมัติตามกฎที่กำหนดไว้ล่วงหน้าโดยไม่ต้องการคนกลาง การโปรแกรมนี้เปลี่ยนสกุลเงินคริปโตจากเพียงแค่รางชำระเงินให้เป็นโครงสร้างพื้นฐานสำหรับการสร้างบริการทางการเงิน

Youssef ตระหนักถึงศักยภาพการเปลี่ยนแปลงนี้: "สัญญาอัจฉริยะของ Ethereum ช่วยสร้างความเชื่อถือในสภาพแวดล้อมที่สถาบันเหล่านั้นล้มเหลวเสมอมา" เมื่อสถาบันแบบดั้งเดิมมีการทุจริต ไร้ความสามารถ หรือไม่อยู่ สัญญาอัจฉริยะเสนอตัวเลือกทางเลือก หากสองฝ่ายต้องการทำข้อตกลงทางการเงิน พวกเขาสามารถเข้ารหัสเงื่อนไขในสัญญาอัจฉริยะที่ดำเนินการอัตโนมัติเมื่อถึงเงื่อนไขที่กำหนด ไม่ว่าฝ่ายใดต้องการเชื่อใจอีกฝ่ายหรือพึ่งพาการบังคับใช้ของระบบศาล - โค้ดทำหน้าที่บังคับใช้ตนเอง

อาจดูเหมือนเป็นความแตกต่างทางเทคนิคที่ไม่สำคัญ แต่ในสภาพแวดล้อมที่ความเชื่อถือสถาบันต่ำ มันเปลี่ยนแปลงสิ่งที่เป็นไปได้อย่างพื้นฐาน ชาวนาอาจได้รับการชำระเงินสำหรับพืชผลอัตโนมัติเมื่อการส่งมอบได้รับการยืนยัน โดยไม่ต้องกังวลว่าผู้ซื้อจะจ่ายจริงหรือไม่

ฟรีแลนซ์สามารถมั่นใจในเรื่องการปล่อยเงินเมื่อทำงานเสร็จสมบูรณ์ตามที่ตกลง โดยไม่จำเป็นต้องพึ่งพาผู้ดำเนินการแพลตฟอร์มในการเป็นผู้ไกล่เกลี่ยข้อพิพาทอย่างยุติธรรม หรือกลุ่มการออมสามารถรวมเงินภายใต้กฎเกณฑ์ที่โปร่งใสที่ป้องกันไม่ให้สมาชิกหรือผู้ดำเนินการคนใดคนหนึ่งยักยอกเงิน

DeFi: การจัดใหม่บริการทางการเงิน

การเงินแบบกระจายศูนย์ หรือ DeFi เป็นการประยุกต์ใช้เทคโนโลยีสัญญาอัจฉริยะเพื่อสร้างบริการทางการเงินใหม่โดยไม่มีคนกลางแบบดั้งเดิม การให้ยืม การยืม การซื้อขาย การประกันภัย และอนุพันธ์ - ทุกฟังก์ชันที่ธนาคารและสถาบันการเงินให้บริการสามารถนำไปใช้เป็นสัญญาอัจฉริยะที่ทำงานบนเครือข่ายบล็อกเชน

เสน่ห์ของ DeFi สำหรับตลาดเกิดใหม่คือการกำจัดผู้เฝ้าประตูที่เคยกีดกันประชากรบางกลุ่มในอดีต ธนาคารแบบดั้งเดิมตัดสินว่าใครได้รับสินเชื่อขึ้นอยู่กับประวัติเครดิต หลักประกัน และปัจจัยอื่นๆ ที่ไม่เป็นธรรมสำหรับคนในประเทศกำลังพัฒนา

โปรโตคอลการให้ยืม DeFi ไม่สนใจประวัติเครดิตหรือที่ที่คุณอาศัยอยู่ หากคุณมีสกุลเงินคริปโตเป็นหลักประกัน คุณก็สามารถยืมได้ หากคุณต้องการรับดอกเบี้ยจากเงินออมของคุณ คุณสามารถจัดหาสภาพคล่องให้กับกลุ่มการยืมโดยไม่ต้องมีการกำหนดยอดขั้นต่ำหรือค่านำายบัญชี

ไนจีเรียได้กลายเป็นผู้นำในการนำ DeFi มาใช้ทั่วโลก โดยได้รับมูลค่ากว่า $30 พันล้านผ่านบริการ DeFi ในปี 2023 ทวีปแอฟริกาใต้สะฮารามีการใช้ DeFi แบบย่อยให้เห็นในการวัดสัดส่วนของธุรกรรมที่มีขนาดย่อย นี่ไม่ใช่นักลงทุนรวยในลากอสที่ทำการซื้อขายครั้งใหญ่ แต่เป็นชาวไนจีเรียธรรมดาที่ใช้แพลตฟอร์ม DeFi เข้าถึงบริการการเงินที่ธนาคารแบบดั้งเดิมไม่ได้ให้บริการ

มีการใช้งานที่แตกต่าง บางคนเข้าร่วมการทำฟาร์มผลผลิต โดยการจัดหาสภาพคล่องให้กับการแลกเปลี่ยนแบบกระจายและรับค่าธรรมเนียมการซื้อขาย บางคนใช้โปรโตคอลการยืมเพื่อยืม stablecoins โดยใช้สกุลเงินคริปโตเป็นหลักประกัน เพื่อรับเงินดอลลาร์โดยไม่ขายคริปโตหรือไม่ต้องผ่านธนาคาร

บางคนใช้ DeFi เพื่อวัตถุประสงค์ที่ซับซ้อนขึ้น เช่นการป้องกันความเสี่ยงสกุลเงินหรือการเข้าถึงอนุพันธ์ที่ไม่สามารถเรียกใช้ผ่านสถาบันการเงินแบบดั้งเดิมในประเทศของพวกเขาได้

Youssef มองเห็นความสำคัญของ DeFi ในเชิงโครงสร้าง: "ETH นำเสนอวิธีการสร้างบริการแบบกระจาย เช่น การให้ยืม, การส่งเงิน หรือแพลตฟอร์มการออมที่ดำเนินการอยู่นอกผู้ช่วยดูแลแบบดั้งเดิม... เป็นส่วนหนึ่งในเครื่องมือเพื่อทำลายสิ่งที่ผมเรียกว่าการแบ่งแยกสีพันธุกรรมการเงิน"

วลี "การแบ่งแยกสีพันธุกรรมการเงิน" ทำให้คิดถึงการกีดกันอย่างเป็นระบบที่เคยมีในโลกของการแบ่งแยกสีพันธุกรรมของแอฟริกาใต้ Youssef โต้แย้งว่าระบบการเงินโลกปฏิบัติการเป็นรูปแบบของการแบ่งแยกสีพันธุกรรม ซึ่งที่อยู่ ระดับความร่ำรวย และเอกสารกำหนดว่าใครจะได้รับการเข้าถึงบริการการเงินและใครจะไม่ได้รับ

DeFi โดยการกำจัดผู้ดูแลแบบดั้งเดิมและดำเนินการตามโค้ดโปร่งใสแทนดุลยภาพมนุษย์ เสนอตัวเลือกในการทำลายระบบกีดกันเหล่านี้

ความท้าทายด้านขนาด

แม้ว่าจะมีศักยภาพ Ethereum และแพลตฟอร์มที่มีสัญญาอัจฉริยะคล้ายกันยังคงมีข้อจำกัดด้านขนาดอย่างมีนัยสำคัญที่มีผลต่อการใช้งานในตลาดเกิดใหม่ Ethereum มีอัตราการทำธุรกรรม - จำนวนธุรกรรมที่มันสามารถดำเนินการต่อวินาที - ยังคงค่อนข้างต่ำ โดยทั่วไปอยู่ระหว่าง 15 ถึง 30 ธุรกรรมต่อวินาที ขึ้นอยู่กับความซับซ้อนของธุรกรรม เมื่อความต้องการของเครือข่ายเกินความสามารถนี้ ผู้ใช้แข่งขันกันเพื่อรวมธุรกรรมโดยเสนอค่าธรรมเนียมที่สูงขึ้น ซึ่งทำให้ต้นทุนเพิ่มขึ้นTranslations for the provided content from English to Thai are as follows, maintaining the instructions to skip translations for markdown links:

เนื้อหา: $50 หรือแม้แต่ $100 ต่อธุรกรรม ค่าธรรมเนียมดังกล่าวทำให้ Ethereum ไม่สามารถใช้งานได้สำหรับธุรกรรมมูลค่าขนาดเล็กที่ครอบงำการใช้งานในตลาดเกิดใหม่ การชำระเงินส่งเงิน $200 จะกลายเป็นสิ่งที่ไม่สมเหตุสมผลทางเศรษฐกิจหากมีค่าใช้จ่าย $50 ในการส่ง การซื้อ $20 ไม่สามารถทำได้ในเชนหากค่าใช้จ่ายธุรกรรมเพียงอย่างเดียวมีค่าใช้จ่าย $30

Youssef ยอมรับความท้าทายนี้โดยตรง: "มันไม่สมบูรณ์แบบ มีค่าธรรมเนียมสูงและการปรับขนาดได้รับความท้าทายจริง แต่ก็ยังคงพัฒนา" การยอมรับว่า Ethereum มีข้อจำกัดขณะที่ยังคงมองในแง่ดีเกี่ยวกับการพัฒนาแสดงให้เห็นถึงท่าทีเชิงปฏิบัติที่จำเป็นสำหรับการนำเสนอโซลูชันคริปโตเคอร์เรนซีแทนที่จะเจาะลึกในเชิงทฤษฎีเท่านั้น

หลายวิธีในการแก้ไขข้อจำกัดด้านการขยายตัวของ Ethereum กำลังพัฒนา โซลูชัน Layer 2 - รวมถึง Arbitrum, Optimism, Polygon และอื่น ๆ - ประมวลผลธุรกรรมนอกสายหลักของ Ethereum และปรับหมวดธุรกรรมเป็นช่วง ๆ ให้กับสายหลัก วิธีนี้เพิ่มความสามารถในการดำเนินการและลดต้นทุนในขณะที่รักษาการรับประกันความปลอดภัยจากชั้นฐานของ Ethereum

การรับเลี้ยง Layer 2 ได้เติบโตอย่างมาก ในขณะนี้มีมูลค่าแลกเปลี่ยนหลายแสนล้านดอลลาร์ไหลผ่าน Layer 2 ทุกเดือน โดยปกติแล้ว ค่าใช้จ่ายในการทำธุรกรรมวัดกันในหน่วยเซ็นต์แทนที่จะเป็นดอลลาร์ สำหรับผู้ใช้ในตลาดเกิดใหม่ เครือข่าย Layer 2 เหล่านี้เสนอเส้นทางที่ใช้งานได้จริงมากขึ้นเพื่อเข้าถึงแอปพลิเคชันและบริการที่มีฐานบน Ethereum ผู้ใช้ในเคนยาสามารถเข้าร่วมกับโปรโตคอล DeFi บน Polygon โดยมีค่าใช้จ่ายธุรกรรมเพียงไม่กี่เซ็นต์ ทำให้เทคโนโลยีสามารถใช้งานได้ในชีวิตประจำวัน

บล็อคเชนทางเลือก Layer 1 ที่มีการแลกเปลี่ยนการออกแบบที่ต่างกันก็ได้รับความนิยมในบางภูมิภาคเช่นกัน Solana ที่มีปริมาณการดำเนินการสูงกว่าและค่าธรรมเนียมต่ำกว่า Ethereum ได้รับการรับเลี้ยงสำหรับแอปพลิเคชันที่ค่าใช้จ่ายการทำธุรกรรมมีความสำคัญสูงสุด Binance Smart Chain แม้ว่าจะมีการแลกเปลี่ยนเพื่อแลกกับการรวมศูนย์ แต่ก็สามารถดึงดูดผู้ใช้งานเนื่องจากค่าธรรมเนียมต่ำและความสามารถในการทำงานร่วมกับแอปพลิเคชันที่มีฐานบน Ethereum เครือข่ายทางเลือกเหล่านี้แสดงถึงจุดต่าง ๆ บนเส้นโค้งการแลกเปลี่ยนระหว่างการกระจายตัว, ความปลอดภัย และคำตอบที่มีประสิทธิภาพสูง

เทคโนโลยียังคงพัฒนาอยู่ การเปลี่ยนแปลงของ Ethereum จาก Proof of Work ไปเป็น Proof of Stake ในปี 2022 ช่วยลดการใช้พลังงานได้มากกว่า 99% และวางรากฐานสำหรับการปรับปรุงขนาดที่จะเกิดขึ้นในอนาคต การอัปเกรดเพิ่มเติมสัญญาว่าจะเพิ่มความสามารถในการดำเนินการบนชั้นฐาน การผสมผสานระหว่างการปรับปรุงชั้นฐานและโซลูชัน Layer 2 มีเป้าหมายเพื่อให้มีการขยายตัวที่เพียงพอสำหรับผู้ใช้หลายพันล้านคน

Stablecoins: สะพานเชื่อมระหว่างคริปโตและการค้า

ในบรรดานวัตกรรมคริปโตเคอร์เรนซี, สเตเบิลคอยน์อาจพิสูจน์ได้ว่ามีผลทันทีต่อการรวมเข้าไว้ในไฟแนนซ์ของตลาดที่เกิดขึ้นใหม่ สเตเบิลคอยน์เป็นคริปโตเคอร์เรนซีที่ออกแบบมาเพื่อรักษามูลค่าคงที่เทียบเท่ากับสินทรัพย์พื้นฐาน, ที่พบได้บ่อยที่สุดคือดอลลาร์สหรัฐ

แทนที่จะผันผวนอย่างมากเหมือน Bitcoin หรือ Ethereum, สเตเบิลคอยน์ตั้งใจที่จะให้ประโยชน์ของคริปโตเคอร์เรนซี - การโอนที่รวดเร็ว ไม่มีขอบเขต; การเชื่อมต่อแบบโปรแกรม; การป้องกันการเซ็นเซอร์ - พร้อมการรักษาเสถียรภาพราคาที่ทำให้เหมาะสมสำหรับการทำธุรกรรมและการออมในชีวิตประจำวัน

สเตเบิลคอยน์สองตัวที่ครอบครองการใช้ในตลาดเกิดขึ้นใหม่ ได้แก่ Tether (USDT) และ USD Coin (USDC) USDT ประมวลผลปริมาณธุรกรรมกว่า $1 ล้านล้านต่อเดือนระหว่างเดือนมิถุนายน 2024 และมิถุนายน 2025 ซึ่งสูงกว่าสเตเบิลคอยน์อื่น ๆ อย่างสม่ำเสมอ USDC อยู่ในอันดับที่สองแต่ด้วยปริมาณที่ต่ำกว่ามาก ทั้งคู่แสดงให้เห็นว่าถูกสำรองด้วยเงินดอลลาร์สหรัฐและหลักทรัพย์ที่ใช้ในระยะสั้นของรัฐบาล เพื่อให้พวกเขาสามารถรักษาความผูกพันกับดอลลาร์

ข้อมูลจาก Chainalysis เผยให้เห็นถึงความสำคัญพิเศษของสเตเบิลคอยน์ในบางภูมิภาค ในแอฟริกาตะวันออกเฉียงใต้ สเตเบิลคอยน์คิดเป็น 43% ของปริมาณการทำธุรกรรมคริปโตเคอร์เรนซีระหว่างเดือนกรกฎาคม 2023 ถึงเดือนมิถุนายน 2024 ในไนจีเรียโดยเฉพาะ สเตเบิลคอยน์มีสัดส่วนประมาณ 40% ของตลาดคริปโตของประเทศ ตัวเลขเหล่านี้แสดงให้เห็นว่าสเตเบิลคอยน์ไม่ได้เป็นคุณลักษณะขนาดเล็กแต่ยังเป็นการใช้หลักอย่างแท้จริงที่ขับเคลื่อนการขยายตัว

ความดึงดูดใจเป็นเรื่องง่าย ในประเทศที่มีสกุลเงินไม่เสถียรและการจำกัดการเงิน เงินสกุลดอลลาร์สามารถเสนอวิธีการถือครองดอลลาร์โดยไม่ต้องเข้าถึงช่องทางธนาคารอย่างเป็นทางการที่อาจจำกัดหรือห้ามการถือครองดอลลาร์

ชาวไนจีเรียที่ต้องการออมในดอลลาร์เผชิญกับอุปสรรค: ธนาคารจำกัดจำนวนดอลลาร์ที่สามารถซื้อได้; อัตราแลกเปลี่ยนอย่างเป็นทางการอาจมีค่าแย่กว่าที่ตลาดขนานกัน การเปิดบัญชีออมเงินดอลลาร์ต้องมีเอกสารและยอดคงเหลือขั้นต่ำที่หลายคนไม่สามารถปฏิบัติตามได้ การถือครอง USDT ช่วยให้หลีกเลี่ยงอุปสรรคเหล่านี้ได้โดยให้สามารถถือโก

สำหรับการส่งเงิน, สเตเบิลคอยน์เสนอความเร็วและค่าใช้จ่ายต่ำของคริปโตเคอร์เรนซีโดยไม่ต้องให้ผู้รับต้องรีบเปลี่ยนเป็นสกุลท้องถิ่นที่มีอัตราแลกเปลี่ยนไม่แน่นอน บุคคลในอินเดียที่ได้รับการส่งเงินเป็น USDC สามารถถือในรูปแบบนี้, เก็บรักษามูลค่าในดอลลาร์, และแปลงเป็นรูปีอย่างค่อยเป็นค่อยไปตามที่จำเป็นสำหรับค่าใช้จ่าย ความยืดหยุ่นนี้ allows allowผู้รับให้เหมาะสมกับเวลาในการแปลงและหลีกเลี่ยงการล็อคในอัตราแลกเปลี่ยนที่ต่ำ

พ่อค้าในบางสถานที่เริ่มรับสเตเบิลคอยน์โดยตรง, ยอมรับถึงความต้องการของลูกค้าและความประสิทธิภาพของช่องทางการชำระเงิน ธุรกิจที่นำเข้าสินค้าจากซัพพลายเออร์ต่างประเทศสามารถจ่ายด้วย USDT แทนการดำเนินการโอนเงินระหว่างประเทศซึ่งช้าและมีค่าใช้จ่ายแพง ธุรกิจออนไลน์ที่ให้บริการลูกค้าต่างชาติก็สามารถยอมรับการชำระเงินด้วยสเตเบิลคอยน์โดยไม่มีการเรียกเงินคืนหรือค่าธรรมเนียมสูงที่เกี่ยวข้องกับการประมวลผลบัตรเครดิตระหว่างประเทศ

การเติบโตของสเตเบิลคอยน์ได้รับความสนใจจากหน่วยงานกำกับดูแล, โดยรัฐบาลและธนาคารกลางแสดงความกังวลเกี่ยวกับสเตเบิลคอยน์ที่มีศักยภาพในการทำลายอำนาจทางการเงินของประเทศ สหภาพยุโรปออกกฎข้อบังคับเกี่ยวกับตลาดในคริปโตทรัพย์สินที่กำหนดกรอบการออกใบอนุญาตสำหรับผู้ออกสเตเบิลคอยน์

สหรัฐอเมริกาออกกฎหมาย GENIUS Act ที่สร้างข้อกำหนดด้านการกำกับดูแลสำหรับผู้ออกสเตเบิลคอยน์ การพัฒนาในการกำกับดูแลเหล่านี้มีวัตถุประสงค์เพื่อนำสเตเบิลคอยน์เข้าสู่การกำกับดูแลอย่างเป็นทางการขณะเดียวกันยังรักษาประโยชน์ที่เป็นประโยชน์ต่อไป

ความท้าทายและคำวิจารณ์ – การประเมินที่มีสมดุล

การพิจารณาที่ซื่อสัตย์ต่อบทบาทของคริปโตเคอร์เรนซีในตลาดเกิดใหม่ต้องตอบรับคำวิจารณ์และความท้าทายที่สมเหตุสมผล คริปโตเคอร์เรนซีไม่ได้เป็นยาวิเศษสำหรับการกีดกันทางการเงิน

ความเสี่ยงทางการเงินที่ผิดกฎหมาย

คำวิจารณ์ที่อ้างถึงบ่อยที่สุดเกี่ยวกับคริปโตเคอร์เรนซีคือการใช้สำหรับวัตถุประสงค์ที่ผิดกฎหมายรวมถึงการฟอกเงิน, การเงินก่อการร้าย, การหลบเลี่ยงการคว่ำบาตร, และการหลอกลวงและโกงอื่น ๆ ข้อกังวลเหล่านี้ไม่ได้ถูกประดิษฐ์ขึ้น - คริปโตเคอร์เรนซีเคยถูกใช้สำหรับกิจกรรมที่ผิดกฎหมายจริง คำถามก็คือการใช้ที่ผิดกฎหมายเป็นการใช้งานหลักหรือเพียงส่วนน้อยของธุรกรรม, และว่าสิ่งนี้เกินกว่าการใช้ที่ผิดกฎหมายของระบบการเงิน

Chainalysis เผยแพร่รายงานการก่ออาชญากรรมในคริปโตเคอร์เรนซีประจำปีติดตามปริมาณธุรกรรมที่ผิดกฎหมายในคริปโต รายงานของปี 2024 พบว่าปริมาณธุรกรรมที่ผิดกฎหมายถึง $24.2 พันล้านในปี 2023, คิดเป็นประมาณ 0.34% ของปริมาณธุรกรรมคริปโตทั้งหมดในปีนั้น

แม้ว่า $24.2 พันล้านเป็นตัวเลขที่มากในมูลค่าแท้จริง, แต่เปอร์เซ็นต์ของปริมาณทั้งหมดนั้นค่อนข้างต่ำ เปรียบเทียบกับหน่วยงานสหประชาพันธ์ว่าด้วยอาชญากรรมทรัพยากรธรรมชาติและเงินพาดาศกำหนดว่าระหว่าง 2 ถึง 5% ของ GDP โลกมาจากการฟอกเงินผ่านระบบการเงินแบบดั้งเดิมทุกปี - ตัวเลขที่สูงกว่ามากกว่าการใช้งานผิดกฎหมายของคริปโตเคอร์เรนซี

ประเภทของกิจกรรมผิดกฎหมายรวมถึงทั้งอาชญากรรมแบบดั้งเดิมที่ใช้คริปโตเคอร์เรนซีและอาชญากรรมสถานการณ์สดใหม่ที่เฉพาะเจาะจงกับคริปโต โจรโครงการร้ายแบบ Ransomware ต้องการให้จ่ายเงินในรูปแบบ Bitcoin, ใช้ประโยชน์จากธรรมชาติอันไม่เชื่อมโยงชื่อจริงในโลกที่จะซับซ้อนการทำความเข้าใจทางกฎหมาย ตลาดมืดอำนวยความสะดวกในการขายยาผิดกฎหมายโดยใช้คริปโต สมัครที่ถูกสั่งต้องการจะโอนเงินผ่านคริปโตเพื่อหลบเลี่ยงการจำกัด เหล่านี้แสดงถึงความกังวลจริง

อย่างไรก็ตาม, ธรรมชาติของบัญชีกำไรและขาดทุนสาธารณะในคริปโตเคอร์เรนซีสามารถช่วยการบังคับใช้กฎหมายในทางหนึ่งที่ธุรกรรมเงินสดไม่สามารถทำได้ ธุรกรรมทั้งหมดบนบล็อคเชนเช่น Bitcoin และ Ethereum ถูกบันทึกอย่างถาวรและสาธารณะ. การรู้เทคโนโลยีถือเป็นอุปสรรคสำคัญต่อการใช้งานคริปโตเคอเรนซีอย่างปลอดภัย การรักษาความปลอดภัยกระเป๋าเงินคริปโตให้เหมาะสมจำเป็นต้องเข้าใจแนวคิดอย่างเช่น กุญแจส่วนตัว, วลีคำสำคัญ, การจัดเก็บอย่างปลอดภัย, และการยืนยันธุรกรรม หากไม่เข้าใจแนวคิดเหล่านี้อาจนำไปสู่การสูญเสียได้ ผู้ใช้ต้องเก็บกุญแจส่วนตัวอย่างปลอดภัยมิฉะนั้นอาจถูกโจรกรรม อาจตกเป็นเหยื่อกระเป๋าปลอมที่ลักลับเงิน หรือสูญเสียวลีคำสำคัญทำให้สูญเสียการเข้าถึงเงินอย่างถาวร

ความไม่กลับของธุรกรรมคริปโตเคอเรนซี - เป็นคุณลักษณะในมุมมองทางเทคนิค - กลายเป็นจุดบกพร่องในมุมมองการคุ้มครองผู้บริโภค หากมีผู้ชักชวนให้ส่งคริปโตอย่างฉ้อโกง คุณไม่สามารถโทรหาธนาคารเพื่อยกเลิกธุรกรรมได้ หากส่งคริปโตผิดที่ผิดทาง จะสูญหายไป

ระบบการเงินแบบดั้งเดิมสร้างกลไกการกลับคืนและแก้ไขข้อพิพาทเพื่อปกป้องผู้บริโภคจากข้อผิดพลาดและการฉ้อโกง แต่การออกแบบคริปโตเน้นคุณค่าที่ต่างออกไป

บางสถิติมีการเกิดขึ้น กระเป๋าเงินหลายลายเซ็นต้องการฝ่ายหลายฝ่ายยืนยันธุรกรรม ลดความเสี่ยงในการโจรกรรมหรือข้อผิดพลาดเดี่ยว บริการเอกโครสมาร์ทคอนแทรคต์ให้ความเป็นไปได้บางส่วนในการกลับธุรกรรมภายใต้เงื่อนไขบางประการ ผลิตภัณฑ์ประกันที่ครอบคลุมความสูญเสียบางประเภทของคริปโตเคอเรนซีกำลังก่อตัวขึ้น กระเป๋าเงินที่อยู่ในตลาดแลกเปลี่ยนให้ประสบการณ์ผู้ใช้ที่คุ้นเคยพร้อมกับการสนับสนุนลูกค้า แต่แลกกับการที่ผู้ใช้ไม่ควบคุมกุญแจส่วนตัวของตนเอง

ปัญหาพื้นฐานที่ยังคงมีอยู่: การให้การคุ้มครองผู้บริโภคเพียงพอที่จะทำให้คริปโตเคอเรนซีปลอดภัยสำหรับการยอมรับในวงกว้าง ขณะที่ยังคงรักษาการกระจายศูนย์กลางและการต้านทานการเซ็นเซอร์ที่ทำให้มันมีประโยชน์ในบริบทที่สถาบันต่าง ๆ ล้มเหลว การสร้างสมดุลนี้ยากที่จะประสบความสำเร็จ และผู้ใช้ในตลาดเกิดใหม่จำนวนมากยังคงต้องเผชิญกับความเสี่ยงเหล่านี้โดยไม่มีการคุ้มครองที่เพียงพอ

ความเสี่ยงจากความผันผวน

ในขณะที่สเตเบิลคอยน์ช่วยแก้ปัญหาความกังวลเกี่ยวกับความผันผวน แต่ผู้ใช้ตลาดเกิดใหม่หลายคนยังคงถือ Bitcoin, Ethereum และคริปโตเคอเรนซีอื่น ๆ ที่ราคาผันผวนอย่างมาก ผู้ที่เปลี่ยนแปลงเงินออมของพวกเขาเป็น Bitcoin ในช่วงที่ตลาดพุ่งสูงอาจเห็นค่าของเงินของพวกเขาหายไปกว่าร้อยละ 50 หรือมากกว่าในช่วงที่ตลาดทรุดตัว สำหรับประชากรที่ใช้ชีวิตใกล้กับเกณฑ์ความอยู่รอด การสูญเสียเช่นนี้อาจเป็นเรื่องที่เสียหายร้ายแรง

ปัญหาความผันผวนเด่นชัดเป็นพิเศษเมื่อคริปโตเคอเรนซีทำหน้าที่เป็นสื่อกลางในการแลกเปลี่ยนไม่ใช่แค่วัตถุประสงค์ในการลงทุน พ่อค้าที่รับ Bitcoin เป็นการชำระเงินต้องเผชิญกับความไม่แน่นอนเกี่ยวกับค่าที่พวกเขาได้รับ

หาก Bitcoin ลดลงร้อยละ 10 ก่อนที่พวกเขาจะสามารถเปลี่ยนเป็นสกุลเงินท้องถิ่นได้ พวกเขาได้ให้ส่วนลดร้อยละ 10 อย่างไม่รู้ตัว ในทางกลับกัน หาก Bitcoin ขึ้นร้อยละ 10 ลูกค้าถูกบังคับจ่ายมากเกินไป ความผันผวนนี้ทำให้ Bitcoin ไม่เหมาะสำหรับการค้าในชีวิตประจำวันที่เป็นปกติ ผลักดันผู้ใช้ไปหา stablecoins สำหรับวัตถุประสงค์ทางธุรกรรม

สำหรับผู้ที่ใช้คริปโตเคอเรนซีเพื่อการออมเงินหรือการส่งเงินข้ามแดน ความผันผวนทำให้เกิดการแลกเปลี่ยนที่ยาก การถือ Bitcoin มีโอกาสเพิ่มค่าของมันแต่เสี่ยงต่อการเสื่อมค่า การถือ stablecoins รักษาค่าในแง่ของดอลลาร์แต่ไม่มีโอกาสเพิ่มค่าและอาจสูญเสียค่าในแง่ของเงินเฟ้อจากดอลลาร์ การถือสกุลเงินท้องถิ่นในสิ่งแวดล้อมเงินเฟ้อสูงรับประกันการสูญเสียค่า ไม่มีตัวเลือกที่สมบูรณ์แบบ

ข้อกังวลเกี่ยวกับการควบคุมตลาดทำให้ความเสี่ยงจากความผันผวนเพิ่มขึ้น ตลาดคริปโตเคอเรนซี โดยเฉพาะอย่างยิ่งสำหรับโทเค็นขนาดเล็ก มีแนวโน้มที่จะถูกเจ้าของใหญ่หรือกลุ่มประสานงานควบคุม แผนการราคาที่จะถูกปั๊มและดัมป์ซึ่งจะผิดกฎหมายและสามารถดำเนินคดีในตลาดหลักทรัพย์แบบดั้งเดิมมักจะดำเนินไปอย่างเสรีในตลาดคริปโตเคอเรนซี นักลงทุนรายย่อยในตลาดเกิดใหม่ซึ่งมีความรู้ทางการเงินจำกัดมักเป็นเป้าหมายของแผนการเหล่านี้

การให้การศึกษาผู้ใช้และการสร้างความคาดหวังเป็นส่วนหนึ่งของวิธีแก้ปัญหา ผู้ใช้ควรเข้าใจว่า Bitcoin ไม่ใช่คลังมูลค่าที่เสถียรและควรถือเพียงเท่ากับที่สามารถยอมรับการสูญเสียได้ ควรใช้ stablecoins สำหรับวัตถุประสงค์ที่ต้องการความเสถียรของราคา การกระจายการถือระหว่างคริปโตเคอเรนซีและอสังหาริมทรัพย์หลายรายการสามารถลดความเสี่ยงได้ อย่างไรก็ตาม แม้แต่ผู้ใช้ที่มีความรู้ดีในตลาดเกิดใหม่ก็ยังอาจรู้สึกว่าพวกเขาไม่มีตัวเลือกที่ดีกว่า ซึ่งนำพวกเขาให้ยอมรับกับความเสี่ยงจากความผันผวนเนื่องจากความสูญเสียที่พวกเขาจะต้องเผชิญจากการลดค่าของสกุลเงินหรือการขาดความสามารถในการเข้าถึงบริการการเงินแบบดั้งเดิม

ข้อจำกัดทางโครงสร้างพื้นฐาน

คำสัญญาของคริปโตเคอเรนซีในการรวมการเงินถือว่าประชากรเป้าหมายมีโครงสร้างพื้นฐานทางเทคโนโลยีในการเข้าถึงและใช้งานคริปโตเคอเรนซี ซึ่งการคาดหวังนี้ไม่ได้ถือว่าเป็นจริงทั่วทั้งตลาดเกิดใหม่ ความเชื่อมต่ออินเทอร์เน็ต การครอบครองสมาร์ทโฟน ความเข้าใจทางเทคนิค และความน่าเชื่อถือของไฟฟ้าทั้งหมดนี้เป็นข้อกำหนดเบื้องต้นที่หลายล้านคนยังขาดอยู่

ตามข้อมูลของ GSMA ช่องว่างในการครอบครองสมาร์ทโฟนระหว่างเพศกว้างขึ้นทั่วโลก โดยเพิ่มขึ้นเป็นร้อยละ 18 ในปี 2021 จากร้อยละ 15 เดิม ซึ่งแปลเป็นหญิงที่ถือครองสมาร์ทโฟนน้อยกว่าชาย 315 ล้านคน ในทำนองเดียวกัน ช่องสัญญาณมือถือระหว่างเพศยืนนิ่งที่ร้อยละ 16 ซึ่งแปลเป็นหญิงที่ใช้อินเทอร์เน็ตบนมือถือได้น้อยกว่า 264 ล้านคน

เพื่อให้คริปโตเคอเรนซีบรรลุคำมั่นสัญญาในการรวมการเงินสำหรับสตรีเฉพาะ การแก้ไขช่องว่างการเชื่อมต่อนี้เป็นสิ่งจำเป็น

พื้นที่ชนบทมักขาดการเชื่อมต่ออินเทอร์เน็ตที่เชื่อถือได้ ทำให้ธุรกรรมคริปโตเคอเรนซีทำได้ยากหรือเป็นไปไม่ได้ ถ้ามีการเชื่อมต่อก็อาจมีราคาแพงเกินกว่าที่ประชากรที่มีรายได้เพียงไม่กี่ดอลลาร์ต่อวันจะสามารถรับภาระได้

บุคคลที่ต้องเลือกระหว่างการซื้อต่ออินเทอร์เน็ตและการซื้ออาหารจะเลือกซื้ออาหาร ทิ้งพวกเขาไม่สามารถเข้าถึงบริการทางการเงินพื้นฐานที่ใช้คริปโตเคอเรนซีที่เสนอให้ได้อย่างทฤษฎี

ความน่าเชื่อถือของไฟฟ้าซึ่งมักถือว่าเป็นเรื่องปกติในเศรษฐกิจพัฒนาแล้ว ยังคงไม่แน่นอนในหลายส่วนของกลุ่ม Global South เมื่อเกิดการขัดจังหวะกระแสไฟฟ้า การทำให้สมาร์ทโฟนชาร์จพลังงานพอถือเป็นความท้าทาย ในช่วงที่เกิดการขัดจังหวะกระแสไฟฟ้าที่ยืดเยื้อ การเข้าถึงบริการคริปโตเคอเรนซีจะกลายเป็นสิ่งที่เป็นไปไม่ได้ไม่ว่าสัญญาณอินเทอร์เน็ตจะมีอยู่หรือไม่

อุปสรรคความเข้าใจทางเทคนิคยิ่งทำให้ข้อจำกัดทางโครงสร้างพื้นฐานยิ่งรุนแรง การเข้าใจวิธีการตั้งค่าและรักษาความปลอดภัยของกระเป๋าเงินคริปโต การทำธุรกรรม การยืนยันที่อยู่ และการปกป้องกุญแจส่วนตัวต้องการการศึกษาและการฝึกฝน สำหรับประชากรที่มีการศึกษารูปแบบจำกัดและมีประสบการณ์กับเครื่องมือการเงินดิจิทัลน้อย ความโค้งเรียนรู้สูง อินเตอร์เฟซที่ออกแบบมาอย่างดีช่วยได้ แต่ยังมีช่องว่างขนาดใหญ่ระหว่างความสามารถในการใช้งานคริปโตเคอเรนซีในปัจจุบันและระดับที่จำเป็นสำหรับการยอมรับในวงกว้างอย่างแท้จริง

ข้อพิจารณาทางสิ่งแวดล้อม

การบริโภคพลังงานของ Bitcoin ได้รับการวิจารณ์อย่างมาก กลไกฉันทามติ Proof of Work ของ Bitcoin ต้องให้ผู้ขุดทำงานคำนวณที่เข้มข้นเพื่อเพิ่มบล็อกในบล็อกเชน บริโภคไฟฟ้าจำนวนมากในกระบวนการนี้

การประเมินการบริโภคพลังงานประจำปีของ Bitcoin แตกต่างกันไปแต่โดยทั่วไปอยู่ในช่วง 150 ถึง 200 เทราวัตต์-ชั่วโมง ซึ่งเทียบเคียงได้กับการบริโภคพลังงานของประเทศขนาดกลาง

ฝ่ายวิจารณ์อ้างว่าการบริโภคพลังงานนี้เป็นการเสียฟุ่มเฟือยและสนับสนุนการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะอย่างยิ่งเมื่อไฟฟ้าถูกผลิตจากเชื้อเพลิงฟอสซิล สำหรับตลาดเกิดใหม่ที่เผชิญปัญหาการเข้าถึงพลังงานอยู่แล้ว การใช้ทรัพยากรพลังงานขาดแคลนไปกับการขุดคริปโตเห็นได้ชัดเป็นปัญหา ข้อโต้แย้งด้านความยุติธรรมทางสิ่งแวดล้อมระบุว่านักเก็งกำไรที่ร่ำรวยไม่ควรแบกรับต้นทุนทางสิ่งแวดล้อมที่ประชากรที่ไม่สามารถรับภารได้น้อยที่สุด

ผู้ปกป้องการใช้พลังงานของ Bitcoin อ้างว่าแหล่งพลังงานส่วนใหญ่มาจากแหล่งพลังงานหมุนเวียนหรืออาจสูญเปล่า ซึ่งการบริโภคพลังงานเพียงอย่างเดียวไม่กำหนดผลกระทบสิ่งแวดล้อมโดยไม่พิจารณาแหล่งพลังงาน และระบบการเงินแบบดั้งเดิมก็ใช้พลังงานอย่างมากเมื่อคำนึงถึงที่ทำการธนาคาร ศูนย์ข้อมูล และโครงสร้างพื้นฐานอื่น ๆ

พวกเขายังยืนยันว่าวิสัยทัศน์ทางการเงินสำหรับพันล้านคนให้การเปิดกว้างทางด้านการเงินและควรพิสูจน์การใช้พลังงาน โดยเฉพาะอย่างยิ่งในขณะที่พลังงานหมุนเวียนกำลังถูกใช้มากขึ้น

การเปลี่ยนผ่านของ Ethereum จาก Proof of Work ไปเป็น Proof of Stake ในเดือนกันยายน 2022 ลดการใช้พลังงานลงอย่างมาก - โดยมากกว่าร้อยละ 99 ตามข้อมูลของมูลนิธิ Ethereum การเปลี่ยนผ่านนี้แสดงให้เห็นว่าเทคโนโลยีบล็อกเชนไม่ได้ต้องการการบริโภคพลังงานมหาศาลโดยเนื้อแท้ และสามารถจัดการปัญหาสิ่งแวดล้อมได้ผ่านการพัฒนาทางเทคโนโลยี

สำหรับบทบาทของคริปโตเคอเรนซีในตลาดเกิดใหม่โดยเฉพาะ ปัญหาสิ่งแวดล้อมมีความสำคัญแต่เป็นปัจจัยหนึ่งท่ามกลางหลายปัจจัยที่ต้องรักษาสมดุล บุคคลชายชาวไนจีเรียนที่ใช้คริปโตเคอเรนซีเพื่อรักษาการออมจากการลดค่าของไนรา หรือเคนยาผู้รับส่งเงินผ่านทางคริปโตเครือข่ายไม่เลือกตามผลกระทบสิ่งแวดล้อม แต่เลือกตามตัวเลือกใดที่ดีที่สุดตอบสนองความต้องการทางการเงินของพวกเขาอย่างเร่งด่วนที่สุด ความยั่งยืนระยะยาวต้องการการจัดการปัญหาสิ่งแวดล้อมผ่านการพัฒนาทางเทคโนโลยีมากกว่าการลอยลำการใช้งานคริปโตเคอเรนซีในตลาดเกิดใหม่

วิทยานิพนธ์การกระจายศูนย์ – ความยืดหยุ่นผ่านการจัดจำหน่าย

การทำความเข้าใจว่าทำไมคริปโตเคอเรนซียังคงเติบโตในตลาดเกิดใหม่แม้จะมีอุปสรรคต้องอาศัยการเข้าใจความสำคัญของการกระจายศูนย์กลาง – ไม่ใช่เป็นคุณลักษณะเชิงเทคนิคที่นามธรรมแต่เป็นลักษณะโครงสร้างที่ทำให้คริปโตเคอเรนซีต้านทานการกดดันได้

เปรียบเทียบกับยุง

Youssef กล่าวถึงแนวคิดนี้อย่างชัดเจน: "คริปโตได้พิสูจน์แล้วว่ามันไม่สามารถหยุดได้ เมื่อแรกที่รัฐบาลพยายามห้าม แต่เมื่อมันล้มเหลว พวกเขาพยายามควบคุม แต่มันเหมือนกับที่คุณจะฆ่าฝูงยุงไม่ได้"

เมตาธิเบียดยุง แม้จะหยาบคาย แต่มันสื่อถึงความแตกต่างระหว่างระบบการเงินที่มีศูนย์กลางและเครือข่ายคริปโตเคอเรนซีที่มีการกระจายศูนย์ ในการตอบสนองต่อการดำเนินการจากรัฐบาลได้อย่างมีประสิทธิภาพ การปิดธนาคารต้องปิดสาขา จับกุมเซิร์ฟเวอร์ และจับกุมผู้จัดการ การปิดแลกเปลี่ยนคริปโตที่มีศูนย์กลางต้องดำเนินการในลักษณะเดียวกัน – ระบุบริษัท, ส่งเอกสารทางกฎหมาย, ระงับบัญชี, และการดำเนินการจะสิ้นสุด.

แต่การปิด...เนื้อหา: Bitcoin หรือ Ethereum คือเครือข่าย? ที่คุณเผยแพร่เอกสารคือที่ไหน? คุณยึดเซิร์ฟเวอร์ไหน? Bitcoin ดำเนินงานบนโหนดหลายหมื่นที่ถูกบริหารโดยบุคคลและองค์กรทั่วโลก

Ethereum มีสถาปัตยกรรมแบบกระจายคล้ายคลึง ไม่มีจุดควบคุมเดียว ไม่มีสำนักงานใหญ่ง่ายต่อการบุกค้น ไม่มี CEO ให้จับกุม รัฐบาลสามารถห้ามกิจกรรมที่เกี่ยวข้องกับเครือข่ายเหล่านี้ในเขตอำนาจของตนได้ แต่ไม่สามารถปิดเครือข่ายได้

คุณลักษณะเชิงโครงสร้างนี้อธิบายถึงการคงอยู่ของสกุลเงินดิจิทัลแม้จะมีการคัดค้านจากรัฐบาล เมื่อจีนห้ามขุดและซื้อขายสกุลเงินดิจิทัล การห้ามประสบความสำเร็จในการขับไล่กิจกรรมเหล่านี้ออกจากจีน

การขุดย้ายไปยังคาซัคสถาน สหรัฐอเมริกา และที่อื่น ๆ การซื้อขายย้ายไปยังตลาดนอกชายฝั่งและแพลตฟอร์มเพียร์ทูเพียร์ แต่ Bitcoin และ Ethereum ยังคงดำเนินต่อไป เครือข่ายของพวกเขาไม่ถูกกระทบต่อการดำเนินการของรัฐบาลจีนแม้ว่าจีนเคยเป็นศูนย์กลางของกิจกรรมการขุดและตลาดการซื้อขายสำคัญ

ประสบการณ์ของไนจีเรียแสดงถึงรูปแบบนี้ เมื่อธนาคารกลางของไนจีเรียสั่งให้ธนาคารปิดบัญชีที่เกี่ยวข้องกับสกุลเงินดิจิทัลในปี 2021 การซื้อขายไม่หยุด มันย้ายจากตลาดกลางที่เชื่อมต่อกับธนาคารไปสู่แพลตฟอร์มเพียร์ทูเพียร์ที่ดำเนินการผ่านวิธีการที่กระจายมากขึ้น

ปริมาณการทำธุรกรรมในไนจีเรียเพิ่มขึ้นแทนที่จะลดลงหลังจากการแบน แสดงถึงความไม่สำเร็จของนโยบายในการบรรลุเป้าหมายในการลดการใช้สกุลเงินดิจิทัล

ผลกระทบของเครือข่ายและวงจรการยอมรับ

เครือข่ายสกุลเงินดิจิทัลได้รับประโยชน์จากผลกระทบของเครือข่ายที่มีพลัง ช่วยส่งเสริมการยอมรับเมื่อมวลวิกฤตเกิดขึ้น มูลค่าของเครือข่ายการชำระเงินเพิ่มขึ้นอย่างทวีคูณเมื่อผู้เข้าร่วมเพิ่มขึ้น ระบบการชำระเงินที่มีผู้ใช้งานหนึ่งล้านคนมีคุณประโยชน์จำกัด ระบบการชำระเงินที่มีผู้ใช้งานหนึ่งพันล้านคนกลายเป็นโครงสร้างพื้นฐานที่จำเป็น ผู้ใช้งานใหม่แต่ละคนทำให้เครือข่ายมีมูลค่ามากขึ้นสำหรับผู้ใช้งานเดิมทุกคน สร้างวงจรการเติบโตที่ส่งเสริมกันเอง

Bitcoin มีขนาดใหญ่เพียงพอที่การปิดมันทั่วโลกจะต้องการความร่วมมือจากเกือบทุกรัฐบาลโลก และถึงแม้ว่าจะเป็นเช่นนั้น เครือข่ายยังอาจรอดอยู่ในรูปแบบที่ลดลง Ethereum ก็บรรลุขนาดเช่นเดียวกัน เครือข่ายสกุลเงินดิจิทัลขนาดเล็กยังคงเปราะบางต่อการกระทำของรัฐบาลหรือตลาดที่ไม่ยอมรับ แต่เครือข่ายใหญ่ได้สร้างความทนทานต่อการโจมตีผ่านขนาด

การวิเคราะห์เปรียบเทียบ: เทคโนโลยีที่ทนต่อการเซ็นเซอร์อื่น ๆ

สกุลเงินดิจิทัลไม่ใช่เทคโนโลยีแรกที่เผชิญกับความพยายามของรัฐบาลในการปราบปราม และการวิเคราะห์ว่าเทคโนโลยีที่ทนต่อการเซ็นเซอร์อื่น ๆ ที่เคยประสบเหตุการณ์อย่างไรให้บริบทที่มีประโยชน์ อินเทอร์เน็ตเอง แม้ว่ารัฐบาลต่าง ๆ จะพยายามเซ็นเซอร์หรือควบคุมมันโดยอาจห้ามเว็บไซต์ในบริบทอำนาจนิยม แต่โดยมากมันยังรักษาความไม่เปิดเผยตัวในหลายส่วน

เทคโนโลยีการแบ่งปันไฟล์เป็นตัวอย่างที่เกี่ยวข้องอย่างยิ่ง Napster ซึ่งเป็นบริการการแบ่งปันไฟล์หลักแรก ดำเนินการในรูปแบบของบริการศูนย์กลางและถูกปิดตัวลงได้โดยการดำเนินการทางกฎหมาย แต่แนวคิดเทคโนโลยีได้รอดผ่านการใช้งานครั้งใหม่ที่กระจายมากขึ้น BitTorrent แบ่งปันไฟล์แบบเพียร์ทูเพียร์โดยไม่มีบริการศูนย์กลางให้โจมตี แม้จะมีความพยายามหลายทศวรรษโดยรัฐบาลและเจ้าของลิขสิทธิ์ BitTorrent ยังคงดำเนินการ เพราะไม่มีจุดล้มเหลวศูนย์กลาง

แอปพลิเคชันส่งข้อความที่เข้ารหัสก็ปฏิบัติตามรูปแบบที่คล้ายคลึงกัน เมื่อรัฐบาลห้ามแอปเฉพาะ ผู้ใช้งานจะย้ายไปยังทางเลือกอื่น Telegram, Signal, WhatsApp ที่มีการเข้ารหัสแบบปลายต่อปลาย และอื่น ๆ มอบช่องทางการสื่อสารที่รัฐบาลสามารถบล็อกแต่ยากที่จะระงับอย่างทั้งหมด เทคโนโลยีที่อยู่เบื้องหลังการเข้ารหัสที่แข็งแกร่ง ยังคงมีให้สำหรับผู้ใช้ที่มีความตั้งใจไม่ว่ารัฐบาลจะชอบหรือไม่

สถาปัตยกรรมของสกุลเงินดิจิทัลยืมแบบมาจากเทคโนโลยีที่ทนต่อการเซ็นเซอร์เหล่านี้ในรุ่นก่อน ๆ ในขณะที่เพิ่มฟังก์ชันการเงิน การรวมระบบเครือข่ายแบบเพียร์ทูเพียร์ การรักษาความปลอดภัยด้วยวิธีการเข้ารหัส และแรงจูงใจทางเศรษฐกิจสร้างระบบที่ทนทานต่อความพยายามในการระงับ

ทฤษฎีเกมของระบบกระจาย

การคงอยูาของระบบกระจายแม้ว่าจะมีการต่อต้านจากรัฐบาลสะท้อนถึงทฤษฎีเกมพื้นฐาน การปราบปรามเครือข่ายกระจายต้องการการประสานงานอย่างต่อเนื่องในหมู่นักแสดงรัฐบาลจำนวนมากและการเอาชนะปัญหาผู้ขับขี่ฟรี

รัฐบาลเดียวที่อนุญาตให้ใช้สกุลเงินดิจิทัลในขณะที่ประเทศอื่น ๆ ห้าม มันอาจจะดึงดูดกิจกรรมเศรษฐกิจและนวัตกรรม นี่สร้างแรงจูงใจให้รัฐบาลละทิ้งความพยายามในการปราบปรามที่มีการประสานงานกัน

นอกจากนี้ ค่าบังคับใช้ในการห้ามเทคโนโลยีที่กระจายสูง การบังคับให้ต้องเฝ้าติดตามการจราจรทางอินเทอร์เน็ต ดำเนินคดีกับนักค้าเพียร์ทูเพียร์ บล็อกการแลกเปลี่ยน และปรับตัวตามที่ผู้เข้าร่วมพัฒนาวิธีใหม่ ๆ ในการหลบเลี่ยงข้อจำกัด ค่าต้นทุนเหล่านี้ต้องพิจารณากับประโยชน์ของการปราบปรามซึ่งอาจไม่แน่นอน

หากการยอมรับสกุลเงินดิจิทัลในเขตอำนาจของตนนั้นน้อย การทุ่มเททรัพยากรอย่างมีนัยสำคัญในการต่อสู้อาจไม่คุ้มค่า แต่หากการยอมรับมีขนาดใหญ่ ก็คงจะล้มเหลว

สำหรับประชากรในตลาดเกิดใหม่ ทฤษฎีเกมนี้ทำงานในความโปรดปรานของพวกเขา รัฐบาลต้องเผชิญกับทางเลือกที่ยากลำบากว่าจะยอมรับสกุลเงินดิจิทัลและพยายามควบคุมมันอย่างมีประสิทธิผลหรือคัดค้านและดูว่ากิจกรรมเคลื่อนไหวย้ายลงดินและนอกชายฝั่ง ไม่มีตัวเลือกใดที่จะกำจัดสกุลเงินดิจิทัลทั้งหมด ตราบเท่าที่สกุลเงินดิจิทัลมอบสวัสดิการที่ระบบการเงินดั้งเดิมไม่สามารถให้ได้ ความต้องการยังคงอยู่

การสังเกตของ Youssef ว่า "การกระจายทำให้ทนทานมากขึ้น" จับข้อได้เปรียบเชิงกลยุทธ์ของระบบที่กระจาย ระบบศูนย์กลางอาจถูกโจมตีอย่างมีประสิทธิภาพ ระบบกระจายต้องโจมตีหลายจุดพร้อมกัน งานที่ยากมากขึ้น ในการต่อสู้ระหว่างรัฐบาลที่พยายามควบคุมการเข้าถึงทางการเงินกับประชากรที่มองหาทางเลือกใหม่ การกระจายย้ายข้อได้เปรียบไปยังประชากร

เส้นทางข้างหน้า – การรวมการเงินที่ยั่งยืน

การพิจารณาบทบาทของสกุลเงินดิจิทัลในตลาดเกิดใหม่เผยให้เห็นทั้งคำสัญญาและปัญหา การก้าวไปข้างหน้าต้องยอมรับว่าอะไรที่สามารถทำงานได้, แก้ไขสิ่งที่ไม่ประสบความสำเร็จ, และพัฒนาวิธีการที่เพิ่มศักยภาพของสกุลเงินดิจิทัลเพื่อการรวมการเงินในขณะที่ลดความเสี่ยงและความเสี่ยง

สิ่งที่ทำงานได้: โมเดลที่ประสบความสำเร็จ

บางแบบแผนเกิดขึ้นจากภูมิภาคและแพลตฟอร์มที่สกุลเงินดิจิทัลประสบความสำเร็จที่สุดในการให้บริการเป้าหมายของการรวมการเงิน การทำความเข้าใจความสำเร็จเหล่านี้สามารถนำทางความพยายามในการทำซ้ำได้เมื่อที่อื่น ๆ

การเข้าถึงด้วยมือถือก่อนเป็นสิ่งจำเป็น ในตลาดที่ความแทรกซึมของสมาร์ทโฟนมากกว่าการเป็นเจ้าของคอมพิวเตอร์แล็ปท็อปหรือเดสก์ท็อป บริการสกุลเงินดิจิทัลที่ออกแบบมาเพื่อการใช้มือถือเห็นการนำมาใช้มากขึ้น

แอปพลิเคชันที่มีอินเทอร์เฟซที่ใช้งานง่ายและต้องการความรู

้มาทางเทคนิคขั้นต่ำเปิดโอกาสให้ผู้ใช้สามารถเข้าร่วมได้มากขึ้น QR codes แทนที่การป้อนที่อยู่แบบแมนนวลที่มีโอกาสผิดพลาด รับรองความปลอดภัยสำหรับผู้ใช้ที่ต้องการุษยกรรม Biometric authentication ให้ความปลอดภัยโดยไม่ต้องการให้ผู้ใช้จัดการกับรหัสผ่านที่ซับซ้อน

แพลตฟอร์มการซื้อขายเพียร์ทูเพียร์ที่เชื่อมโยงผู้ซื้อและผู้ขายในท้องถิ่นได้สร้างทางเข้าและทางออกระหว่างสกุลเงินดิจิทัลและสกุลเงินท้องถิ่น แพลตฟอร์มเหล่านี้อนุญาตให้ผู้ใช้สามารถแปลงระหว่างสกุลเงินเฟียตและคริปโตโดยใช้วิธีการชำระเงินที่มีอยู่ในท้องถิ่นซึ่งตลาดแลกเปลี่ยนระหว่างประเทศไม่สนับสนุน แม้ว่าการเทรดเพียร์ทูเพียร์จะแนะนำความเสี่ยงบางประการ แต่มันแก้ปัญหาการเข้าถึงท้องถิ่นที่มักจะขัดขวางการยอมรับ

การรวมกับระบบเงินมือถือที่มีอยู่แสดงถึงศักยภาพในเอเชียตะวันออก เคนยากับ M-Pesa ได้แสดงให้เห็นว่าเงินมือถือสามารถบรรลุการยอมรับอย่างทั่วถึงแม้ในหมู่ประชากรที่ไม่มีธนาคารมาก่อน การสร้างสะพานระหว่างสกุลเงินดิจิทัลและ M-Pesa ช่วยให้ผู้ใช้สามารถใช้ระบบที่คุ้นเคยได้ในขณะที่เข้าถึงประโยชน์ของสกุลเงินดิจิทัลสำหรับการโอนเงินข้ามพรมแดนและการออม ระบบเงินมือถืออื่น ๆ ในภูมิภาคมีศักยภาพที่คล้ายคลึงกัน

การยอมรับโดยชุมชนที่ขับเคลื่อนการยอมรับ ที่ซึ่งบุคคลในท้องถิ่นที่เคารพให้ความรู้และช่วยเหลือประชากรในการเข้าถึงสกุลเงินดิจิทัล ช่วยตอบสนองต่ออุปสรรคทางด้านความรู้ทางเทคนิค แทนที่จะคาดหวังให้ผู้ใช้เรียนรู้ระบบที่ไม่คุ้นเคยด้วยตนเอง โมเดลที่ประสบความสำเร็จได้ฝังการสนับสนุนภายในชุมชน สามารถมีรูปแบบตั้งแต่ความช่วยเหลือกันระหว่างเพื่อนไปจนถึงโปรแกรมที่มีโครงสร้างมากขึ้นซึ่งจัดขึ้นโดยตลาดแลกเปลี่ยนหรือ NGO

แนวทางของ Youssef กับ NoOnes สะท้อนรูปแบบที่ประสบความสำเร็จเหล่านี้: "มันเป็นภารกิจเสมอสำหรับ NoOnes ใน Global South ด้วยรองเท้าแตะในพื้นที่ การใกล้ชิดกับผู้ที่ฉันให้บริการช่วยให้ฉันสร้างผลิตภัณฑ์ทางการเงินที่เหมาะกับความต้องการของพวกเขา โดยไม่มีอุปสรรคที่ก่อให้เกิดความล้มเหลวให้เราในสหรัฐอเมริกา"

วลี "รองเท้าแตะในพื้นที่" เน้นย้ำการมีตัวตนทางกายภาพในชุมชนที่ให้บริการแทนที่จะพยายามให้บริการประชากรจากต่างประเทศที่มีเศรษฐกิจพัฒนา การใกล้ชิดกับผู้ใช้ช่วยใหเข้าใจถึงความต้องการที่เฉพาะเจาะจงของพวกเขา วิธีการชำระเงินที่พวกเขาใช้จริง สภาพแวดล้อมการควบคุมที่พวกเขาตระหนักถึง และความเชื่อใจที่ต้องมีในการยอมรับ

การปรับปรุงที่จำเป็น

Content: Despite successes, significant improvements are needed for cryptocurrency to deliver on its financial inclusion potential sustainably and at scale.

แม้ว่าจะมีความสำเร็จอยู่ แต่ก็ยังต้องมีการปรับปรุงที่สำคัญสำหรับสกุลเงินดิจิทัลเพื่อที่จะมอบศักยภาพในการรวมเข้าด้านการเงินในรูปแบบที่ยั่งยืนและมีขอบเขตกว้างขวาง

User experience remains too complex for many potential users. While improvements have been made, securely managing cryptocurrency still requires understanding technical concepts beyond what populations with limited formal education and little previous exposure to digital systems can easily grasp.

ประสบการณ์ของผู้ใช้ยังคงซับซ้อนเกินไปสำหรับผู้ใช้ที่มีศักยภาพหลายคน ทั้งๆ ที่มีการปรับปรุงให้ดียิ่งขึ้นแล้ว การจัดการสกุลเงินดิจิทัลอย่างปลอดภัยยังคงต้องการความเข้าใจในแนวคิดทางเทคนิคที่เกินกว่าที่ประชากรที่มีการศึกษาทางการศึกษาอย่างจำกัดและมีการสัมผัสกับระบบดิจิทัลเพียงเล็กน้อยสามารถเข้าใจได้ง่าย

Further simplification through better interface design, standardized security practices that don't require users to understand underlying technical details, and recovery mechanisms for lost access all need development.

การทำให้เรียบง่ายขึ้นเพิ่มเติมผ่านการออกแบบอินเตอร์เฟซที่ดีกว่า วิธีการรักษาความปลอดภัยที่มีมาตรฐานซึ่งไม่ต้องให้ผู้ใช้เข้าใจรายละเอียดทางเทคนิคที่อยู่เบื้องหลัง และกลไกการกู้คืนสำหรับการเข้าถึงที่สูญหายทั้งหมดต้องการการพัฒนา

Education and literacy programs must expand dramatically. Users need to understand not just how to use cryptocurrency but also risks involved, how to identify scams, appropriate use cases for different cryptocurrencies, and how to protect themselves. These education efforts must be conducted in local languages, tailored to local contexts, and delivered through accessible channels including community workshops, social media, and partnerships with existing trusted institutions.

โปรแกรมการศึกษาความรู้ด้านการอ่านและเขียนต้องขยายตัวอย่างมาก ผู้ใช้จำเป็นต้องเข้าใจไม่เพียงแค่วิธีการใช้สกุลเงินดิจิทัล แต่ยังรวมถึงความเสี่ยงที่เกี่ยวข้อง วิธีการระบุการหลอกลวง กรณีการใช้งานที่เหมาะสมสำหรับสกุลเงินดิจิทัลที่แตกต่างกัน และวิธีการป้องกันตนเอง ความพยายามทางการศึกษาเหล่านี้ต้องดำเนินการในภาษาท้องถิ่น ปรับให้เข้ากับบริบทท้องถิ่น และส่งมอบผ่านช่องทางที่สามารถเข้าถึงได้ รวมถึงการฝึกอบรมในชุมชน โซเชียลมีเดีย และความร่วมมือกับสถาบันที่เชื่อถือได้ที่มีอยู่แล้ว

Regulatory frameworks that balance innovation with consumer protection represent a critical need. The current situation, where regulations in developed economies often restrict services to emerging markets while regulations in emerging markets range from hostile to absent, serves neither innovation nor protection goals.

กรอบการกำกับดูแลที่สมดุลระหว่างนวัตกรรมกับการป้องกันผู้บริโภคถือเป็นความต้องการที่สำคัญ สถานการณ์ในปัจจุบันซึ่งกฎระเบียบในเศรษฐกิจที่พัฒนาแล้วมักจำกัดการบริการไปยังตลาดที่เกิดใหม่ในขณะที่กฎระเบียบในตลาดเกิดใหม่มีตั้งแต่เป็นอันตรายจนถึงไม่มีเลย ไม่ได้ตอบสนองต่อเป้าหมายด้านนวัตกรรมหรือการป้องกัน

Better frameworks would provide clear rules allowing legitimate services to operate while establishing consumer protections, requiring transparency from service providers, and creating clear consequences for fraud or abuse.

กรอบที่ดีขึ้นจะให้กฎเกณฑ์ที่ชัดเจนในการอนุญาตให้บริการที่ถูกต้องตามกฎหมายดำเนินการ ในขณะที่ตั้งมาตรการป้องกันผู้บริโภค กำหนดความโปร่งใสจากผู้ให้บริการ และสร้างผลลัพธ์ที่ชัดเจนสำหรับการฉ้อโกงหรือการละเมิด

Infrastructure development, while primarily a broader development issue beyond cryptocurrency's scope, necessarily affects cryptocurrency adoption. Improving internet connectivity, making it more affordable, expanding smartphone access, and ensuring reliable electricity would enable broader cryptocurrency usage among populations currently excluded by infrastructure limitations.

การพัฒนาโครงสร้างพื้นฐาน แม้ว่าส่วนใหญ่จะเป็นปัญหาการพัฒนาที่กว้างขวางเกินขอบเขตของสกุลเงินดิจิทัล แต่ก็ส่งผลกระทบต่อการยอมรับสกุลเงินดิจิทัล การปรับปรุงการเชื่อมต่ออินเทอร์เน็ต ทำให้สามารถเข้าถึงได้ในราคาไม่แพงขยายการเข้าถึงสมาร์ทโฟน และการมั่นใจในไฟฟ้าที่เชื่อถือได้จะช่วยให้การใช้งานสกุลเงินดิจิทัลกว้างขวางขึ้นในหมู่ประชากรที่ปัจจุบันถูกกีดกันด้วยข้อจำกัดของโครงสร้างพื้นฐาน

Stablecoin innovation offers substantial potential. Current dominant stablecoins like USDT and USDC are dollar-denominated, which serves many emerging market users well but isn't universal. Regional stablecoins tied to other major currencies or baskets of currencies might better serve certain populations.

นวัตกรรม Stablecoin มอบศักยภาพที่มากมาย Stablecoin ที่หลักอย่างเช่น USDT และ USDC ถูกกำหนดเป็นดอลลาร์ซึ่งใช้กับผู้ใช้ตลาดเกิดใหม่หลายคนเป็นอย่างดีแต่ไม่ใช่สากล Stablecoin ที่เชื่อมโยงกับสกุลเงินอื่น ๆ หรือกลุ่มของสกุลเงินอาจให้บริการกับประชากรบางกลุ่มได้ดีกว่า

Stablecoins with more transparent and regulated reserve management could address concerns about existing stablecoins' backing. Innovation in how stablecoins are issued, governed, and integrated with local financial systems could expand their utility.

Stablecoin ที่มีการจัดการสำรองที่โปร่งใสและควบคุมได้สามารถแก้ไขความกังวลเกี่ยวกับการรับรองของ stablecoin ที่มีอยู่ นวัตกรรมในการออก การกำกับดูแล และการรวมกับระบบการเงินท้องถิ่นสามารถขยายประโยชน์การใช้งานได้

Crypto as Complement, Not Replacement

In some contexts, cryptocurrency provides the primary financial infrastructure. For someone completely unbanked in a rural area without bank branches, a cryptocurrency wallet might represent their first and only financial account. But for many users, cryptocurrency serves alongside traditional banking - bank accounts for local transactions and savings, cryptocurrency for cross-border transfers, savings in stable currencies, or accessing financial services like lending that local banks don't provide on acceptable terms.

ในบางบริบท สกุลเงินดิจิทัลมอบโครงสร้างพื้นฐานการเงินหลักสำหรับบางคนที่ไม่มีบัญชีธนาคารในพื้นที่ชนบทที่ไม่มีสาขาธนาคาร กระเป๋าเงินดิจิทัลอาจเป็นบัญชีการเงินครั้งแรกและบัญชีเดียวของพวกเขา แต่สำหรับผู้ใช้หลายคน สกุลเงินดิจิทัลทำงานร่วมกับการธนาคารแบบดั้งเดิม - บัญชีธนาคารสำหรับการทำธุรกรรมในท้องถิ่นและการออม สกุลเงินดิจิทัลสำหรับการโอนเงินข้ามพรมแดน การออมในสกุลเงินที่มั่นคง หรือเข้าถึงบริการทางการเงินเช่นการกู้ยืมที่ธนาคารท้องถิ่นไม่สามารถให้ได้ตามเงื่อนไขที่ยอมรับได้

This complementary relationship, rather than framing cryptocurrency and banks as locked in zero-sum competition, allows each system to focus on what it does well. Banks excel at local payment processing, providing physical branches where people can deposit cash and speak with humans, navigating complex regulations, and offering services requiring detailed identity verification. Cryptocurrency excels at cross-border transfers, operating in hostile regulatory environments, providing financial services without gatekeepers, and enabling programmable money through smart contracts.

ความสัมพันธ์ที่เสริมกันนี้ แทนที่การวางกรอบงานสกุลเงินดิจิทัลและธนาคารว่าอยู่ในการแข่งขันที่ไม่มีการได้เสีย ทำให้แต่ละระบบสามารถมุ่งเน้นไปที่สิ่งที่ทำได้ดี ธนาคารเชี่ยวชาญในการประมวลผลการชำระเงินท้องถิ่น โดยให้บริการสาขาแบบกายภาพที่สามารถฝากเงินสดและพูดคุยกับมนุษย์ได้ การนำทางกฎระเบียบที่ซับซ้อน และการให้บริการที่ต้องการการยืนยันตัวตนอย่างละเอียด สกุลเงินดิจิทัลเชี่ยวชาญในการโอนเงินข้ามพรมแดน การดำเนินการในสภาพแวดล้อมทางกฎหมายที่เป็นอันตราย การให้บริการทางการเงิน

User experience remains too complex for many potential users. While improvements have been made, securely managing cryptocurrency still requires understanding technical concepts beyond what populations with limited formal education and little previous exposure to digital systems can easily grasp.

ประสบการณ์ของผู้ใช้ยังคงซับซ้อนเกินไปสำหรับผู้ใช้ที่มีศักยภาพหลายคน แม้ว่าจะมีการปรับปรุงไปแล้ว การจัดการเงินดิจิทัลที่ปลอดภัยยังคงต้องการความเข้าใจในแนวคิดทางเทคนิคที่เกินกว่าที่ประชากรที่มีการศึกษาอย่างจำกัดและมีการสัมผัสกับระบบดิจิทัลเพียงเล็กน้อยสามารถเข้าใจได้

Further simplification through better interface design, standardized security practices that don't require users to understand underlying technical details, and recovery mechanisms for lost access all need development.

การทำให้เรียบง่ายขึ้นเพิ่มเติมผ่านการออกแบบอินเตอร์เฟซที่ดีกว่า มาตรการรักษาความปลอดภัยที่มีมาตรฐานซึ่งไม่จำเป็นต้องให้ผู้ใช้เข้าใจรายละเอียดทางเทคนิคที่อยู่เบื้องหลัง และกลไกในการกู้คืนการเข้าถึงที่สูญหายทั้งหมดให้พัฒนาขึ้น

Education and literacy programs must expand dramatically. Users need to understand not just how to use cryptocurrency but also risks involved, how to identify scams, appropriate use cases for different cryptocurrencies, and how to protect themselves. These education efforts must be conducted in local languages, tailored to local contexts, and delivered through accessible channels including community workshops, social media, and partnerships with existing trusted institutions.

โปรแกรมการศึกษาและการรู้จักอ่านเขียนต้องขยายตัวอย่างมาก ผู้ใช้จำเป็นต้องเข้าใจไม่เพียงแต่การใช้เงินดิจิทัลเท่านั้น แต่ยังรวมถึงความเสี่ยงที่เกี่ยวข้อง วิธีระบุการหลอกลวง กรณีการใช้งานที่เหมาะสมของสกุลเงินดิจิทัลที่แตกต่างกัน และวิธีการปกป้องตัวเอง ความพยายามทางการศึกษาเหล่านี้ต้องดำเนินการในภาษาท้องถิ่น ปรับให้ตรงกับบริบทท้องถิ่น และส่งมอบผ่านช่องทางที่สามารถเข้าถึงได้ เช่น การฝึกอบรมชุมชน โซเชียลมีเดีย และการร่วมมือกับสถาบันที่เชื่อถือได้ที่มีอยู่

Regulatory frameworks that balance innovation with consumer protection represent a critical need. The current situation, where regulations in developed economies often restrict services to emerging markets while regulations in emerging markets range from hostile to absent, serves neither innovation nor protection goals.

กรอบการกำกับดูแลที่สร้างสมดุลระหว่างนวัตกรรมกับการป้องกันผู้บริโภคเป็นความต้องการที่สำคัญ สถานการณ์ในปัจจุบัน ซึ่งกฎระเบียบในเศรษฐกิจที่พัฒนาแล้วมักจำกัดการบริการไปยังตลาดที่เกิดใหม่ในขณะที่กฎระเบียบในตลาดเกิดใหม่มีตั้งแต่มีความไม่เป็นมิตรไปจนถึงไม่มีเลย ไม่ได้สนองต่อเป้าหมายเชิงนวัตกรรมหรือป้องกัน

Better frameworks would provide clear rules allowing legitimate services to operate while establishing consumer protections, requiring transparency from service providers, and creating clear consequences for fraud or abuse.

กรอบที่ดีกว่าจะให้กฎเกณฑ์ที่ชัดเจนสำหรับการให้บริการที่ถูกต้องตามกฎหมายในการดำเนินการ พร้อมกับการจัดให้มีการป้องกันผู้บริโภค กำหนดความโปร่งใสจากผู้ให้บริการ และสร้างผลลัพธ์ที่ชัดเจนสำหรับการฉ้อโกงหรือการละเมิด

Infrastructure development, while primarily a broader development issue beyond cryptocurrency's scope, necessarily affects cryptocurrency adoption. Improving internet connectivity, making it more affordable, expanding smartphone access, and ensuring reliable electricity would enable broader cryptocurrency usage among populations currently excluded by infrastructure limitations.

การพัฒนาโครงสร้างพื้นฐาน แม้จะถือเป็นปัญหาการพัฒนาที่กว้างขวางเกินกว่าขอบเขตของเงินดิจิทัลแต่ส่งผลจำเป็นต่อการยอมรับเงินดิจิทัล การปรับปรุงความเชื่อมต่ออินเทอร์เน็ตให้ใช้งานได้อย่างเหมาะสม การขยายการเข้าถึงสมาร์ทโฟน และการรับประกันว่าไฟฟ้ามีความเชื่อถือได้ จะส่งเสริมการใช้งานเงินดิจิทัลในวงกว้างขึ้นในกลุ่มประชากรที่ถูกกีดกันโดยข้อจำกัดของโครงสร้างพื้นฐาน

Stablecoin innovation offers substantial potential. Current dominant stablecoins like USDT and USDC are dollar-denominated, which serves many emerging market users well but isn't universal. Regional stablecoins tied to other major currencies or baskets of currencies might better serve certain populations.

นวัตกรรม Stablecoin มอบศักยภาพอย่างยิ่ง Stablecoin ที่มีอยู่หลักในปัจจุบัน เช่น USDT และ USDC ซึ่งมีการกำหนดมูลค่าตามดอลลาร์ สามารถตอบสนองผู้ใช้ตลาดใหม่ได้ดี แต่ไม่ใช่ทั้งหมด Stablecoin ในภูมิภาคที่ผูกกับสกุลเงินหลักอื่นหรือกลุ่มของสกุลเงินอาจตอบสนองกลุ่มประชากรบางกลุ่มได้ดีกว่า

Stablecoins with more transparent and regulated reserve management could address concerns about existing stablecoins' backing. Innovation in how stablecoins are issued, governed, and integrated with local financial systems could expand their utility.

Stablecoin ที่มีการจัดการสำรองที่โปร่งใสและมีการควบคุมสามารถแก้ไขข้อกังวลเกี่ยวกับการรองรับของ stablecoin ที่มีอยู่ได้ นวัตกรรมในการออก การกำกับดูแล และการบูรณาการกับระบบการเงินท้องถิ่นอาจขยายการใช้งานได้

Crypto as Complement, Not Replacement

In some contexts, cryptocurrency provides the primary financial infrastructure. For someone completely unbanked in a rural area without bank branches, a cryptocurrency wallet might represent their first and only financial account. But for many users, cryptocurrency serves alongside traditional banking - bank accounts for local transactions and savings, cryptocurrency for cross-border transfers, savings in stable currencies, or accessing financial services like lending that local banks don't provide on acceptable terms.

ในบางบริบท เงินดิจิทัลมอบระบบพื้นฐานทางการเงินหลัก สำหรับบางคนที่ไม่มีบัญชีธนาคาร ในพื้นที่ชนบทที่ไม่มีสาขาธนาคาร กระเป๋าสตางค์ดิจิทัลอาจเป็นบัญชีการเงินแรกและหนึ่งเดียวของพวกเรา แต่สำหรับผู้ใช้หลายคน เงินดิจิทัลทำงานเสริมกับการธนาคารแบบดั้งเดิม - บัญชีธนาคารสำหรับธุรกรรมในท้องถิ่นและการออม เงินดิจิทัลสำหรับการส่งเงินข้ามพรมแดน การออมเงินในสกุลเงินที่มั่นคง หรือการเข้าถึงบริการทางการเงิน เช่น การกู้ยืมที่ธนาคารท้องถิ่นไม่สามารถให้บริการได้ตามเงื่อนไขที่ยอมรับได้

This complementary relationship, rather than framing cryptocurrency and banks as locked in zero-sum competition, allows each system to focus on what it does well. Banks excel at local payment processing, providing physical branches where people can deposit cash and speak with humans, navigating complex regulations, and offering services requiring detailed identity verification. Cryptocurrency excels at cross-border transfers, operating in hostile regulatory environments, providing financial services without gatekeepers, and enabling programmable money through smart contracts.

ความสัมพันธ์ที่เสริมกันนี้ แทนที่การวางกรอบงานสกุลเงินดิจิทัลและธนาคารว่าอยู่ในการแข่งขันที่ไม่มีการได้เสีย ทำให้แต่ละระบบสามารถมุ่งเน้นไปที่สิ่งที่ทำได้ดี ธนาคารเชี่ยวชาญในการประมวลผลการชำระเงินท้องถิ่น โดยให้บริการสาขาแบบกายภาพที่สามารถฝากเงินสดและพูดคุยกับมนุษย์ได้ การนำทางกฎระเบียบที่ซับซ้อน และการให้บริการที่ต้องการการยืนยันตัวตนอย่างละเอียด สกุลเงินดิจิทัลเชี่ยวชาญในการโอนเงินข้ามพรมแดน การดำเนินการในสภาพแวดล้อมทางกฎหมายที่เป็นอันตราย การให้บริการทางการเงินได้โดยไม่มีผู้ควบคุม และการสร้างเงินที่เขียนโปรแกรมได้ผ่านสัญญาอัจฉริยะ

The two systems can interoperate rather than exist in isolation. Banks can offer cryptocurrency custody and trading services to customers, providing familiar interfaces and customer support. Cryptocurrency exchanges can partner with banks to provide easier on-ramps and off-ramps between crypto and fiat. Stablecoins can operate within banking systems as well as outside them, serving different use cases in different contexts.

ระบบทั้งสองสามารถทำงานร่วมกันแทนที่จะอยู่ในความโดดเดี่ยว ธนาคารสามารถให้บริการการดูแลและการซื้อขายสกุลเงินดิจิทัลแก่ลูกค้า โดยให้บริการอินเตอร์เฟซที่คุ้นเคยและการสนับสนุนลูกค้า การแลกเปลี่ยนสกุลเงินดิจิทัลสามารถร่วมมือกับธนาคารเพื่อให้มาการจัดเตรียมข้อมูลที่ง่ายระหว่างสกุลเงินดิจิทัลและเงิน fiท Stablecoin สามารถทำงานในระบบธนาคารได้เช่นเดียวกับภายนอก เพื่อให้บริการที่แตกต่างในแต่ละบริบท