Mastercard, одна з найбільших платіжних мереж у світі, стоїть на роздоріжжі, що може кардинально змінити рух грошей через глобальну фінансову систему. Наприкінці жовтня 2025 року з'явилися повідомлення про те, що гігант платіжних систем веде просунуті переговори щодо купівлі Zero Hash за суму від $1,5 до $2 мільярдів. Якщо придбання буде завершено, це стане найзначнішою ставкою Mastercard на криптовалютну інфраструктуру на сьогодні.

Це не просто чергова корпоративна M&A угода. Це сигнал про те, що один із стовпів традиційного фінансування готується прийняти фундаментально іншу модель розрахунків. Протягом десятиліть карткові мережі, банки та торговці працювали в межах обмежень «банківських годин» - вікна для обробки пакетів, розрахунки тільки на будні дні, і системи кореспондентських банків, які можуть зайняти дні для виконання транскордонних платежів. Інфраструктура Zero Hash пропонує щось інше: можливість розраховувати стабілкоїни цілодобово, кожного дня в році.

Угода Zero Hash слідує попереднім повідомленням, що Mastercard також досліджувала придбання BVNK, іншої платформи стабілкоїнів, у переговорах, що оцінювались у близько $2 мільярдів. Ці паралельні зусилля вказують на стратегічний імператив: Mastercard потребує готової криптоінфраструктури вже зараз.

Чому саме зараз? Сектор стабілкоїнів вибухнув. У 2025 році обсяг транзакцій стабілкоїнів склав $46 трильйонів, що конкуріє з обсягом платежів Visa. Загальна пропозиція стабілкоїнів досягла понад $280 млрд у вересні 2025 року, порівняно з приблизно $200 млрд на початку року. Прогнози вказують на можливість досягнення ринку $1,9 трлн до 2030 року, а оптимістичні – до $4 трлн.

Для Mastercard це зростання є як можливістю, так і загрозою. Теоретично стабілкоїни можуть зруйнувати основну бізнес-модель компанії, дозволяючи обмін рівноправними учасниками, які обходять комісії за інтерчейндж. Водночас вони надають Mastercard можливість виходу на ринки, де традиційна платіжна інфраструктура слабка або відсутня. Придбавши Zero Hash, що забезпечує зберігання, регуляторну відповідність та оркестрацію стабілкоїнів для банків і фінтехів, Mastercard отримає миттєвий доступ до готових крипторейлів без необхідності їх запуску з нуля.

Наслідки виходять далеко за межі балансу Mastercard. Якщо мережа, що обробляє мільярди транзакцій щороку, починає розраховуватися в USDC або EURC замість очікування закриття пакетних вікон, це може кардинально змінити те, як бізнеси управляють казначейством, як торговці отримують кошти та як відбуваються транскордонні платежі. Затримки на вихідних і святах можуть стати пережитком минулого. Овердрафти в світлий час дня та вимоги до передфінансування можуть зменшитися. Невидима інфраструктура «банківських годин» може почати зникати.

Нижче ми аналізуємо, як і чому ця трансформація може розгорнутися, досліджуючи традиційну модель розрахунків і її обмеження, а також деталі того, що Mastercard будує через свої ініціативи Multi-Token Network та Crypto Credential. Мета полягає не у тому, щоб з упевненістю передбачити майбутнє, а створити карту сил, що діють, і визначити індикатори, які вкажуть, чи стане це бачення реальністю.

Традиційна модель платіжного розрахунку і її обмеження

Щоб зрозуміти, чому прагнення Mastercard до стабілкоїнів може бути трансформативним, важливо спочатку зрозуміти, як сьогодні працює система розрахунків і де ця модель дає збої.

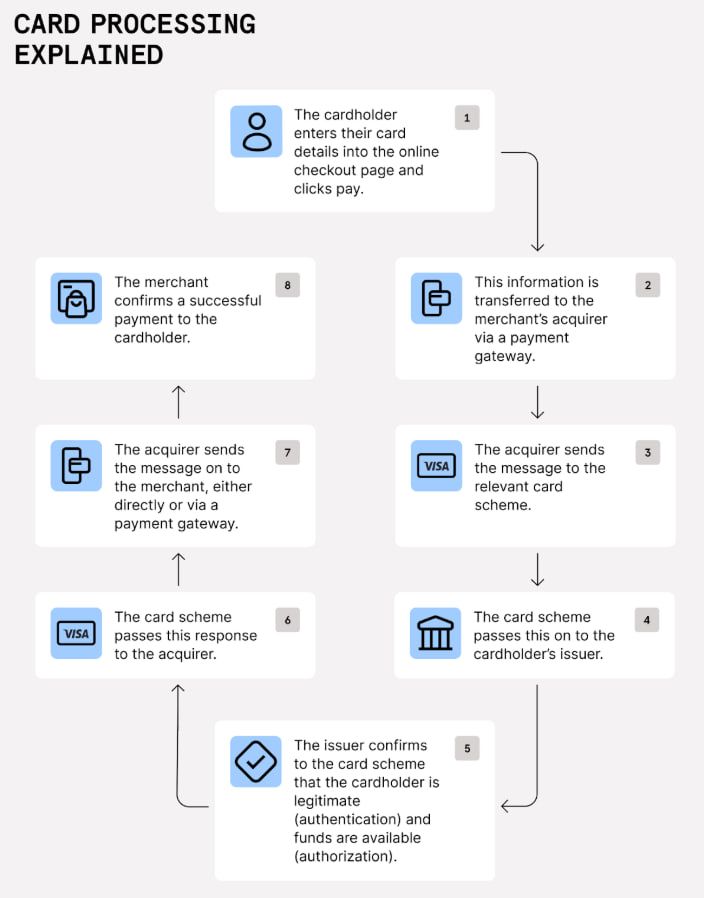

Як сьогодні здійснюються карткові розрахунки

Коли споживач проводить карткою Mastercard у торговця, декілька сторін беруть участь у переміщенні грошей від банку тримача картки (емітента) до банку торговця (екваєра). Транзакція здійснюється в стадіях: авторизації (перевірка наявності коштів), клірингу (пакетування і обмін деталями транзакцій) та розрахунку (фактичне переміщення грошей між банками).

Саме на етапі розрахунку видно обмеження у часі та інфраструктурі. Карткові платежі звіряються через пакетні вікна, відсічки робочих днів і кореспондентські ланцюги. Банки не здійснюють розрахунки за картковими транзакціями індивідуально в реальному часі. Натомість вони агрегують їх у партії і обробляють у конкретні проміжки часу - зазвичай один або два рази на день у робочі години.

У Сполучених Штатах цей процес зазвичай слідує розкладу T+1 або T+2, що означає, що розрахунок відбувається через один або два робочих дні після транзакції. Транскордонні транзакції можуть займати ще більше часу, оскільки вони можуть проходити через кілька кореспондентських банків, кожен з яких додає час, вартість і складність процесові.

Обмеження банківських годин

Традиційні платіжні системи працюють на тому, що можна назвати «банківськими годинами»: з понеділка по п'ятницю, за винятком свят. Мережа ACH у США обробляє транзакції пакетами у конкретних розрахункових вікнах, керованих Федеральним резервом. Якщо платежі ініційовані у п’ятницю ввечері, вони будуть не оброблені до понеділка вранці в найкращому випадку.

Такі ж обмеження застосовуються і до європейської системи SEPA. SEPA кредитні перекази та SEPA прямі дебети не працюють на вихідних. Лише схема миттєвого кредитного переказу SEPA працює цілодобово, при цьому навіть її впровадження було нерівномірним.

Ці обмеження створюють тертя на кожному рівні платіжної стеки:

Для торговців: Кошти від продажів вихідного дня не надходять до понеділка чи вівторка. Це затримує доступ до оборотного капіталу й ускладнює управління грошовими потоками. Бізнеси, що працюють на вузьких маржах - наприклад, ресторани чи роздрібні продавці - часто повинні попередньо фінансувати рахунки, щоб забезпечити можливість покриття витрат до того, як надійдуть доходи.

Для банків та екваєрів: Обробка партій створює операційні вузькі місця. Банки повинні ретельно управляти ліквідністю, щоб забезпечити наявність достатніх коштів під час розрахункових вікон. Овердрафти в світлий час - тимчасово негативні залишки, що виникають, коли вихідні розрахунки перевищують вхідні кошти протягом дня - вимагають ретельного моніторингу і іноді тягнуть за собою комісії.

Для транскордонних платежів: Проблема множиться. Платіж від компанії у США постачальнику в Європі може проходити через кілька кореспондентських банків, кожен з яких має свої власні відсічки часу й графіки обробки. Загальний час від ініціювання до остаточного отримання може розтягнутися на кілька днів. На кожному етапі накопичуються комісії. Ризик валютного курсу зростає з кожною годиною, яку платіж продовжує знаходитись у процесі.

Для споживачів та гіг працівників: Прямі депозити зазвичай обробляються вночі, але також обмежені тими ж графіками пакетування. Якщо день виплати припадає на вихідний, більшість роботодавців обробляє депозити у п'ятницю, щоб не залишати працівників в очікуванні до понеділка.

Чому модель зберігається

Якщо ці обмеження створюють стільки тертя, чому вони досі зберігаються? Відповідь лежить в історії, управлінні ризиками та закріпленні інфраструктури.

Процес пакетування був розроблений в часи, коли обчислювальна потужність була дорогою, а мережі зв'язку були повільними. Агрегування транзакцій у пакети мало економічний сенс: це зменшувало число повідомлень, які банки повинні були обміняти, і дозволяло ефективну звірку. З часом ця модель стала вбудованою в регуляторні рамки, операції банків і контракти з торговцями.

Банки також використовують затримки розрахунків як інструмент управління ризиками. Час між

авторизацією та розрахунком дозволяє їм виявити шахрайство, вирішити спори і звернути неправильні транзакції. Миттєвий розрахунок стисне ці часові межі і вимагатиме нових механізмів для управління чарджбеками і відміною.

Нарешті, кореспондентські банківські мережі - хоча і повільні - забезпечують з'єднання між юрисдикціями з різними валютами, регуляціями і правовими системами. Їх заміна вимагає не тільки нових технологій, але й нових правових угод, ліквідних домовленостей і регуляторних узгоджень.

Візія токенізації

Mastercard вже кілька років сигналізує, що бачить токенізацію як шлях вперед. У корпоративному блозі компанія окреслила свою візію «невидимого рукостискання» - світ, де токенізовані гроші та активи можуть обмінюватися безпечно через блокчейн мережі з тим же рівнем довіри і захисту споживачів, який Mastercard створила за десятиліття в традиційних платежах.

Але одна лише токенізація недостатня. Щоб стабілкоїни замінили пакетні розрахунки, вони повинні бути інтегровані в існуючу платіжну інфраструктуру. Торговці повинні мати змогу приймати їх. Банки повинні мати змогу зберігати їх. Регулятори повинні схвалити їх. І технологія повинна бути настільки надійною, щоб обробляти мільярди транзакцій без збоїв.

Це те місце, де на сцену виходять стратегічні кроки Mastercard - як органічні, так і неорганічні.

Що Mastercard будує: інфраструктура, токенізація та рейли

Підхід Mastercard до криптовалют не про Створення гаманця, орієнтованого на споживача, або запуск власного стейблкоїна не є метою компанії. Натомість компанія будує інфраструктуру - системи та протоколи, які дозволять банкам, фінтех-компаніям та торгівцям здійснювати транзакції в токенізованих грошах, не керуючи складністю блокчейн-технологій самостійно.

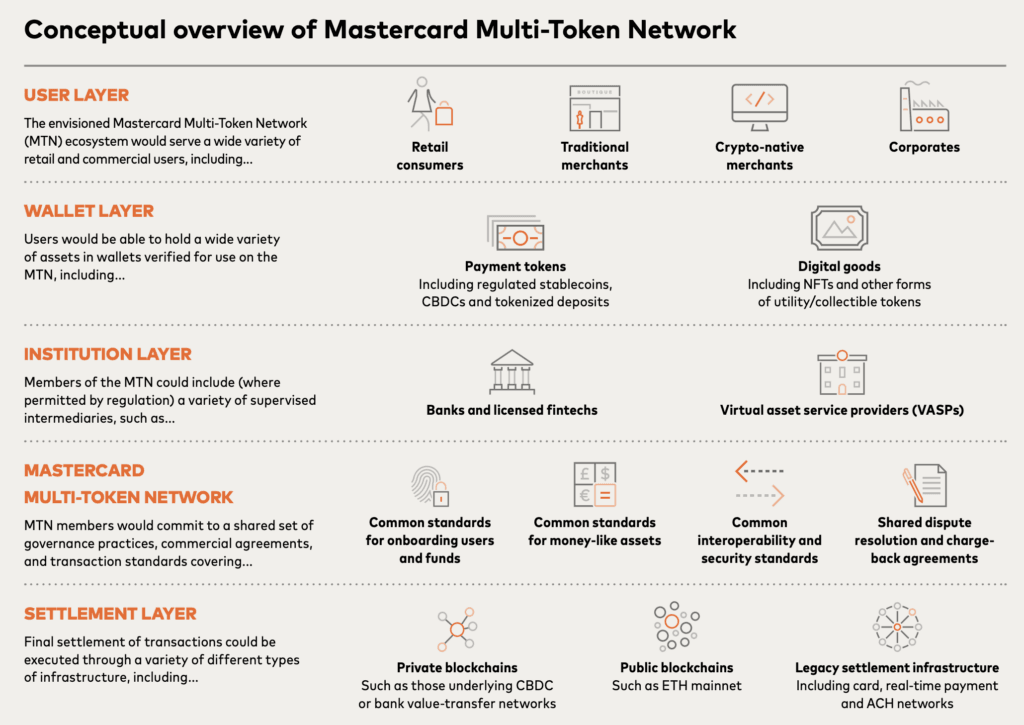

Багатотокіонна мережа (MTN)

В центрі цієї стратегії знаходиться Багатотокіонна мережа (MTN), яка була анонсована в червні 2023 року. MTN — це набір інструментів на базі API для блокчейнів, розроблених для того, щоб зробити транзакції з токенізованими грошами й активами безпечними, масштабованими та інтероперабельними.

Мережа будується на чотирьох стовпах довіри:

Довіра до контрагента: Ефективне управління ідентичністю та дозволами є важливим для створення надійних мереж. Тут грає свою роль Mastercard's Crypto Credential (обговорену нижче) — верифікація того, що гаманці та біржі відповідають певним стандартам, перш ніж вони можуть здійснювати транзакції в мережі.

Довіра до цифрових платіжних активів: Для функціонування MTN потрібні стабільні, регульовані платіжні токени. Минулого року Mastercard тестувала використання токенізованих депозитів комерційних банків між фінансовими установами, розраховуючись через свою існуючу мережу. Компанія також брала участь у Regulated Liability Network (RLN), консорціумі, що досліджує, як центральні банківські цифрові валюти (CBDC) та токенізовані депозити можуть працювати разом.

Довіра до технології: Блокчейн-мережі повинні бути масштабованими та інтероперабельними. MTN має на меті підтримувати множинні блокчейни та платіжні токени, дозволяючи установам вибирати мережі, які найкраще відповідають їхнім потребам, без обмеження на єдину екосистему.

Довіра до захисту споживачів: Багаторічний досвід Mastercard у правилах повернення платежів, виявленню шахрайства та вирішенню спорів буде інтегрованим у MTN. Мета – забезпечити, щоб токенізовані платежі надавали те саме захист, яке очікують споживачі від традиційних карткових транзакцій.

MTN почала бета-тестування у Великобританії у 2023 році і з тих пір розширилася. У 2024 році Mastercard виконала свій перший живий тест токенізованих депозитів зі Standard Chartered Bank Hong Kong, у якому клієнт придбав кредит на викиди вуглецю за допомогою токенізованих депозитів.

У лютому 2025 року Ondo Finance стала першим постачальником активів реального світу, який приєднався до MTN, надсилаючи свій токенізований фонд Казначейства США (OUSG) до мережі. Ця інтеграція дозволяє бізнесам у MTN заробляти щоденний дохід на невитрачений готівкою і розміщувати кошти в токенізовані казначейські бонди 24/7, використовуючи традиційні фіатні рельси – без необхідності введення стейблкоїнів або очікування на вікна розрахунків.

Радж Дхамодхара, виконавчий віце-президент з блокчейну та цифрових активів Mastercard, описав бачення: "Це покращення повинно дозволити банківській екосистемі перейти до функціонування 24/7 на глобальному рівні."

У листопаді 2024 року Mastercard інтегрувала MTN з платформою Kinexys Digital Payments JPMorgan (раніше JPM Coin), щоб забезпечити взаємну інтероперабельність валют на блокчейні та "автоматизацію мультивалютного клірингу і розрахунків у майже реальному часі 24/7".

MTN не є завершеним продуктом. Це рамкова структура - еволюційний набір стандартів та інструментів, які Mastercard тестує з партнерами. Але частини з'єднуються: токенізовані депозити, реальні активи, інтеграція з великими банками та можливості розрахунків 24/7.

Crypto Credential: Будівництво довіри в блокчейн-транзакціях

Паралельно з MTN йде Mastercard Crypto Credential, перевірочний рівень, оголошений у квітні 2023 року і запущений для реальних транзакцій між особистими обліковими записами у травні 2024 року.

Crypto Credential вирішує одну з найбільших проблем блокчейн-транзакцій: складність та ризик пов'язані з адресами гаманців. Типова блокчейн-адреса є довгим рядком алфавітно-цифрових символів — легко можна допустити помилку при наборі і неможливо перевірити одним поглядом. Crypto Credential дозволяє користувачам створювати зручні для читання псевдоніми (схожі на адреси електронної пошти або ідентифікатори Venmo), які відповідають адресам їх гаманців.

Але Crypto Credential робить більше, ніж просто спрощує адреси. Він також перевіряє, чи:

- Користувач досяг набору стандартів перевірки (відповідність KYC/AML).

- Гаманець отримувача підтримує цифровий актив і блокчейн, який використовується.

- Інформація про Правило подорожей обмінюється для транскордонних транзакцій (регулятивна вимога для запобігання відмиванню грошей).

Коли користувач ініціює передачу, Crypto Credential перевіряє коректність псевдоніму отримувача і підтверджує сумісність гаманця. Якщо гаманець отримувача не підтримує актив чи блокчейн, відправника повідомляють і транзакція не буде здійснена - захищаючи обидві сторони від втрати коштів.

Перші живі транзакції стартували у травні 2024 року на біржах Bit2Me, Lirium і Mercado Bitcoin, що дають змогу здійснювати транскордонні та внутрішні перекази через множинні валюти та блокчейни в Аргентині, Бразилії, Чилі, Франції, Гватемалі, Мексиці, Панамі, Парагваї, Перу, Португалії, Іспанії, Швейцарії та Уругваї.

У січні 2025 року Crypto Credential розширилася до ОАЕ та Казахстану, де біржі, в тому числі ATAIX Eurasia, Intebix і CoinMENA, приєдналися до мережі.

Crypto Credential є ключовою частиною стратегії стейблкоїнів Mastercard, оскільки вона вирішує основну перешкоду для інституційного прийняття: довіру. Банкам і платіжним процесорам необхідно знати, що їх контрагенти перевірені, відповідають нормам і використовують сумісні технології. Crypto Credential надає цю впевненість.

Пілотні проекти по розрахункам у стейблкоїнах

Хоча MTN та Crypto Credential забезпечують інфраструктуру, Mastercard також проводить пілотування фактичних розрахунків у стейблкоїнах з торговцями та аквайєрами.

У серпні 2025 року Mastercard та Circle оголосили про розширення свого партнерства, щоб забезпечити розрахунки в USDC та EURC для аквайєрів у регіоні Східної Європи, Близького Сходу та Африки (EEMEA). Це була перша можливість для екосистеми аквайєрів у EEMEA проводити розрахунки у стейблкоїнах.

Arab Financial Services та Eazy Financial Services стали першими установами, які впровадили цю можливість. Аквайєри отримують розрахунки в USDC або EURC - стейблкоїнах з повною резервацією, випущених регульованими афілійованими Circle, які вони можуть використовувати для розрахунків з торговцями.

Димитріос Досіс, президент регіону EEMEA Mastercard, описав цей крок як стратегічний: "Нашою стратегією є інтеграція стейблкоїнів у фінансовий мейнстрім шляхом інвестування в інфраструктуру, управління та партнерства, щоб підтримати цей захоплюючий розвиток платіжної системи від фіатних до токенізованих і програмованих грошей."

Цей пілот будує на попередніх роботах. Mastercard та Circle вже співпрацювали у створенні криптокарт, таких як Bybit та S1LKPAY, які використовують USDC для розрахунків за транзакції.

Стратегія стейблкоїнів Mastercard не обмежується тільки USDC. Компанія підтримує зростаючий портфель регульованих стейблкоїнів, у тому числі USDG від Paxos, FIUSD від Fiserv та PYUSD від PayPal, і розвиває кейси використання для переказів грошей, транзакцій між бізнесами та виплат працівникам на платформах як Mastercard Move і MTN.

Ці пілоти є поступовими кроками. Вони обмежені з точки зору географії та обсягу транзакцій. Але вони демонструють, що технологія працює і що є попит з боку аквайєрів та торговців, які хочуть швидші розрахунки та нижчі витрати на ліквідність.

Стратегічне придбання: Zero Hash та BVNK

З MTN та Crypto Credential як каркасом, Mastercard зараз потребує...Please find below the translation of the specified content from English to Ukrainian, according to your formatting request, skipping the translation of markdown links:

Вміст: інфраструктура масштабного виробництва для управління зберіганням, відповідністю та оркеструванням стейблкоїнів для сотень фінансових установ. Тут вступає в дію Zero Hash.

Що Робить Zero Hash

Zero Hash — американська компанія з фінансових технологій, заснована в 2017 році, яка надає бекенд-технології для сервісів криптовалют, стейблкоїнів та токенізованих активів. Компанія дає можливість банкам, брокерам, фінансовим технологіям та платіжним процесорам пропонувати продукти з криптовалютами та стейблкоїнами своїм клієнтам без необхідності будувати власну інфраструктуру або самостійно орієнтуватися в регуляторному лабіринті.

Послуги Zero Hash включають:

- Інфраструктуру зберігання та гаманців: Захищене зберігання цифрових активів з безпекою на рівні інституцій.

- Оркестрацію стейблкоїнів: Інструменти для конвертації між фіатними валютами та стейблкоїнами, управління ліквідністю та маршрутизація платежів через блокчейни.

- Регулювальне відповідність: Ліцензування та регуляторні структури, що дозволяють клієнтам працювати в кількох юрисдикціях.

- Виплати та врегулювання: Інфраструктуру для оплати торговців, працівників гіг-економіки та підрядників в стейблкоїнах.

Компанія швидко зростає. У вересні 2025 року Zero Hash залучила 104 мільйони доларів у раунді фінансування серії D, який очолила компанія Interactive Brokers за підтримки Morgan Stanley та SoFi. Раунд оцінив компанію в 1 мільярд доларів. Zero Hash обробила більше ніж 2 мільярди доларів в токенізованих потоках коштів у перші чотири місяці 2025 року, що відображає зростаючий попит на інституційному рівні на активи на блокчейні.

У листопаді 2025 року Zero Hash отримала ліцензію MiCA (Markets in Crypto-Assets) від нідерландських регуляторів, що дозволяє надавати послуги стейблкоїнів в 30 країнах Європейської економічної зони. Це робить Zero Hash одним з перших постачальників інфраструктури, що отримали дозвіл відповідно до всебічної регуляторної рамки ЄС для криптовалют.

Альтернатива BVNK

Перед цільовим придбанням Zero Hash, повідомлялося, що Mastercard вела переговори на пізній стадії про придбання BVNK приблизно за 2 мільярди доларів. BVNK — це платформа стейблкоїнів, яка зосереджується на забезпеченні можливості для бізнесів використовувати стейблкоїни для глобальної зарплатні, управління казначейством та платежів. Повідомляється, що Coinbase також переслідувала BVNK, створюючи конкуренцію щодо ставок на придбання.

Факт, що Mastercard була готова заплатити 2 мільярди доларів за будь-яку з компаній, підкреслює стратегічну цінність інфраструктури стейблкоїнів під ключ. Створення таких можливостей внутрішньо займе роки та вимагатиме експертизи в розробці блокчейнів, технології зберігання, регуляторній відповідності та інтеграції з клієнтами. Придбання Zero Hash або BVNK надає миттєвий доступ.

Чому Придбавати, а не Будувати?

Mastercard не є новачком для технологій блокчейну. Вона придбала CipherTrace, фірму аналізу блокчейну, у 2021 році. Вона брала участь в пілотних проєктах CBDC, запускала MTN та розгортала Crypto Credential. То чому ж купувати Zero Hash замість продовжувати органічний розвиток?

Відповідь полягає в швидкості, масштабах та регуляторних бар’єрах.

Швидкість: Ринок стейблкоїнів швидко зростає, і конкуренти діють агресивно. Stripe придбав Bridge за 1,1 мільярда доларів у жовтні 2024 року та швидко інтегрує платіжні операції зі стейблкоїнами в свою платформу. Visa розширює власні можливості врегулювання стейблкоїнами. Mastercard не може дозволити собі відставати.

Масштаб: Zero Hash вже обслуговує ряд клієнтів і обробляє мільярди в токенізованих потоках. Придбання компанії надає Mastercard миттєві масштаби та перевірену платформу, яка працює в реальних умовах.

Регуляторні бар’єри: Навігація по регуляціях криптовалют складна та займає час. Zero Hash має численні ліцензії та побудувала рамки відповідності, які дозволяють працювати в різних юрисдикціях. З її новою ліцензією MiCA, Zero Hash може обслуговувати всю Європейську економічну зону - можливість, яку Mastercard знадобилося б роки для самостійного відтворення.

Як зазначив Джейк, аналітик досліджень у Messari: "Якщо Mastercard заплатить 1,5-2 мільярди доларів, це 50-100% націнка для інвесторів на пізній стадії за один квартал. Для Mastercard це вартість швидкості. Купівля повністю ліцензованого провайдера криптоінфраструктури промислового масштабу швидше, ніж його створення."

Ризики та Невизначеності

Угода ще не завершена. Fortune повідомило, що переговори знаходяться на просунутій стадії, але транзакція "ще може зірватися". Проблеми з інтеграцією, регуляторні дозволи та проведення належної перевірки можуть зупинити придбання або затримати його завершення.

Навіть якщо угода закриється, Mastercard зіткнеться з викликом інтеграції технології Zero Hash у свою власну мережу. Компанії працюють у різних регуляторних середовищах і обслуговують різних клієнтів. Для забезпечення безперебійної взаємодії між стейблкоїновими рельсами Zero Hash і існуючою платіжною інфраструктурою Mastercard знадобиться ретельна інженерія та координація.

Однак стратегічний намір є ясним. Mastercard робить ставку на те, що урегулювання стейблкоїнами — це майбутнє платежів, і готова заплатити премію, щоб забезпечити інфраструктуру, яка їй потрібна, щоб конкурувати в цьому майбутньому.

Як цей Рух Може Покінчити з "Банківськими Годинами"

Якщо Mastercard придбає Zero Hash і інтегрує врегулювання стейблкоїнами в свою основну платіжну мережу, наслідки для "банківських годин" можуть бути значними. Щоб зрозуміти, як це може виглядати, корисно пройтись по конкретному прикладу того, як може працювати врегулювання в системі, що підтримується стейблкоїнами.

Модель Цілодобового Врегулювання

У традиційній моделі власник карти здійснює покупку у суботу. Торговець отримує авторизацію негайно, але врегулювання відбувається лише у понеділок або вівторок. Торговець має дочекатися закриття вікна пакетної обробки, банк-еквайр мусить обробити транзакцію, а Mastercard має звести зобов'язання між емітуючим та еквайринг-банками.

У моделі, що підтримується стейблкоїнами, процес виглядає інакше:

-

Авторизація: Власник карти здійснює покупку. Mastercard перевіряє, чи є доступні кошти, і схвалює транзакцію. Цей крок не змінюється.

-

Опція врегулювання: Замість очікування на пакетну обробку, еквайринг-банк може вибрати отримати врегулювання в USDC або EURC. Цей варіант доступний цілодобово, включаючи вихідні та свята.

-

Чекання на ланцюзі: Зобов'язання між емітуючим банком та еквайринг-банком зведені на блокчейні. Mastercard використовує свою інфраструктуру MTN для виконання атомарного обміну: стейблкоїни емітента переходять до еквайра, а стейблкоїни еквайра (якщо є) переходять до емітента.

-

Миттєва ліквідність: Еквайринг-банк отримує USDC або EURC негайно. Він може вибрати зберігати стейблкоїни, конвертувати їх у фіат через затверджених партнерів по ліквідності або використовувати їх для безпосереднього врегулювання з торговцями.

-

Автоматизація казначейства: Казначейські команди можуть збирати кошти майже в реальному часі. Вони можуть застосовувати програмовані правила для іноземного обміну, зборів та управління резервами. Кошти можна конвертувати назад у фіат у будь-який час без очікування на банківські години.

Приклад Використання: Торговець в Аргентині

Уявімо торговця в Буенос-Айресі, який приймає платежі Mastercard від міжнародних туристів. В традиційній моделі врегулювання відбувається в доларах США через кореспондентські банки. Кошти надходять за кілька днів, і коливання обмінного курсу за цей час можуть погіршити маржу прибутковості.

З врегулюванням стейблкоїнами, еквайринг-банк торговця може отримати USDC у суботу ввечері - одразу після того, як турист здійснив покупку. Банк може конвертувати USDC в аргентинські песо за поточним обмінним курсом і зарахувати кошти на рахунок торговця в той же день. Ніяких затримок в пакетних обробках. Ніяких ланцюгів кореспондентів. Ніякого очікування на вихідні.

Це не гіпотетика. Пілотний проект Mastercard в регіоні EEMEA з Circle вже тестує цю модель з Arab Financial Services та Eazy Financial Services. Еквайрі отримують врегулювання в USDC або EURC і використовують ці стейблкоїни для розрахунків з торговцями.

Кількісна Оцінка Переваг

Якими є конкретні переваги цілодобового врегулювання?

Зменшення передфінансування: Банки та еквайри наразі мають передфінансувати рахунки торговців, щоб забезпечити своєчасну оплату. Завдяки миттєвому врегулюванню стейблкоїнами вимоги до передфінансування можуть бути зменшені або усунуті, звільняючи капітал для інших потреб.

Нижчий ризик овердрафту на світловий день: Банки, які підтримують негативний баланс під час вікон врегулювання, часто наражаються на збори або регуляторний контроль. Реальне врегулювання знижує вікно експозиції та пов'язаний ризик.

Швидші міжкордонні потоки: Міжкордонні транзакції, які наразі займають 3-5 днів, можуть врегульовуватися за хвилини. Це особливо цінно для грошових переказів, B2B платежів та фінансування ланцюга поставок.

Покращений робочий капітал: Торговці, які отримують кошти швидше, можуть реінвестувати їх раніше, покращуючи грошовий потік.infrastrukturi vymagaje času ta rjesursiv.

Та зменшення потреби у короткостроковому кредиті.

Доступність у вихідні та святкові дні: Бізнеси, які працюють цілодобово — такі як електронні платформи, компанії гіг-економіки та постачальники послуг гостинності — більше не стикаються із затримками, коли розрахунки припадають на вихідний чи святковий день.

Контраст з розрахунками T+1

Варто підкреслити, наскільки це відрізняється від поточної моделі T+1. У традиційній системі ACH транзакції, ініційовані у п'ятницю ввечері, починають обробляти лише в понеділок вранці. Якщо понеділок є державним святом, обробка затримується до вівторка. Ті ж самі обмеження застосовуються до розрахунків за картками.

З розрахунками за стабільними монетами часові пояси і святкові дні стають нерелевантними. Транзакція, ініційована о 11 вечора в День різдва, виконується настільки ж швидко, як і транзакція, ініційована о 10 ранку у вівторок. Ця "завжди ввімкнена" можливість не є лише поступовим поліпшенням - це фундаментальна зміна у пересуванні грошей.

Вплив на всю екосистему: Банки, продавці, транскордонні та крипто

Наслідки витоку стабільних монет від Mastercard виходять за рамки самої компанії. Якщо розрахунки 24/7 стануть нормою, це переформатує те, як банки, продавці, постачальники транскордонних платежів та сама криптоіндустрія працюють.

Для Банків та Обробників Платежів

Банки та обробники платежів стикаються як з можливостями, так і з викликами.

Можливості:

-

Менше постачальників: Використовуючи інфраструктуру Mastercard MTN та Zero Hash, банки можуть зменшити кількість постачальників, яких вони мають управляти. Замість того щоб укладати окремі контракти з мережами блокчейну, постачальниками послуг зберігання та платформами дотримання, вони можуть підключитися до рішення Mastercard під ключ.

-

Швидший час виходу на ринок: Самостійний запуск послуг стабільних монет може зайняти роки. Інфраструктура Mastercard дозволяє банкам запускати нові продукти за кілька місяців.

-

Нові потоки доходів: банки можуть запропонувати корпоративним клієнтам управління казначейством на базі стабільних монет, транскордонні платежі та програмовані функції платежів.

Виклики:

-

Ризик на ланцюжку: Стабільні монети вводять нові ризики - уразливості смарт-контрактів, події розв'язування, порушення зберігання та збої мережі блокчейн. Банкам потрібно буде розвивати експертизу в управлінні цими ризиками.

-

Управління ключами: Тримати та передавати стабільні монети вимагає управління приватними ключами. Банки, звиклі до централізованих книг, повинні будуть впровадити надійні системи управління ключами та контролю.

-

Операційна складність: Ведення як фіатних, так і стабільних рейок у паралелі збільшує операційну складність. Банкам знадобляться нові бухгалтерські системи, процеси звірки та інструменти звітності.

Для Продавців та Казначеїв

Продавці можуть значно виграти від швидших розрахунків, але вони зіткнуться з новими виборами та складнощами.

Переваги:

-

Прозорість розрахунків: Засновані на блокчейні розрахунки забезпечують прозорий аудит. Продавці можуть перевірити, що кошти були відправлені, та відстежити їх рух по мережі.

-

Швидша звірка: Розрахунки в реальному часі спрощують звірку. Продавцям більше не потрібно звіряти партії транзакцій, що надходять через дні після продажу.

-

Можливість зберігання стабільних монет: Продавці, які працюють на міжнародному рівні, можуть вибрати зберігання балансів USDC, щоб уникнути комісій за конвертацію валюти та ризику обмінного курсу.

Виклики:

-

Управління казначейством: Прийняття рішення, коли конвертувати стабільні монети у фіат, стає казначейським рішенням. Тримання стабільних монет піддає продавців ризику розв'язування курсу та регулятивній невизначеності.

-

Нові бухгалтерські стандарти: Стабільні монети ще не визнані як еквіваленти грошових коштів за IFRS чи GAAP. Казначеї повинні будуть орієнтуватися в складних бухгалтерських обробках.

-

Відносини з постачальниками: Продавцям потрібно буде переконатися, що їхні банки-еквайри підтримують розрахунки стабільними монетами і розуміють комісії, умови і ризики, що беруть участь.

Для Транскордонних Платежів

Транскордонні платежі давно були болючою точкою для бізнесу. Ланцюги кореспондентських банків, комісії SWIFT та багатоденні терміни розрахунків роблять міжнародні перекази повільними та дорогими.

Стабільні монети пропонують переконливу альтернативу. Платіж зі США до Нігерії можна виконати в USDC за секунди, з мінімальними комісіями. Отримувач конвертує USDC у місцеву валюту за поточним обмінним курсом, уникаючи націнок, накладених традиційними постачальниками грошових переказів.

Це вже відбувається в масштабі. Стабільні монети перемістили $46 трильйонів обсягу транзакцій в 2024, конкуруючи з пропускною здатністю Visa. Більша частина цього обсягу обумовлена транскордонними потоками - переказами зі США до Латинської Америки, платежами за цифрові товари на тей, хто розвивається, ринках, та B2B розрахунками.

Для бізнесів наслідки глибокі:

-

Скорочені терміни розрахунків: Транскордонні платежі, які колись займали 3-5 днів, можуть виконуватися за хвилини.

-

Нижчі витрати: Виключаючи кореспондентські банки та знижуючи комісії за обмінний курс, стабільні монети можуть скоротити витрати на транскордонні платежі на 50% або більше.

-

Доступ до недостатньо забезпечених ринків: Стабільні монети дозволяють бізнесу здійснювати транзакції в країнах, де традиційна банківська інфраструктура слабка або відсутня.

Для Крипто Індустрії

Натиск стабільних монет від Mastercard представляє загальноприйнятний процес для криптоіндустрії. Коли одна з найбільших платіжних мереж у світі вкладає $2 мільярди в інфраструктуру стабільних монет, це посилає потужний сигнал: крипто більше не є нішевим експериментом - це основна фінансова інфраструктура.

Ця валідація має декілька ефектів:

Збільшення потоків інституцій: Банки та обробники платежів, які вагалися торкатися крипто, можуть зараз відчувати себе комфортно, пропонуючи послуги стабільних монет під парасолькою Mastercard.

Регуляторний імпульс: Загальноприйняття Mastercard та інших великих гравців може прискорити ясність у регулюванні. Політикотворці швидше створюють чіткі рамки, коли в процесі бере участь великий фінансовий інститут.

Нові рейки для токенізованих активів: Стабільні монети є лише початком. Та сама інфраструктура, яка забезпечує розрахунки USDC, может бути поширена на токенізовані цінні папери, ком mod]-ioí├itffti та реальні активи. Це відкриває двері для набагато більшого ринку токенізаціі.

Прогнози індустрії

Прогнози зростання для стабільних монет вражають. Вересневий звіт Citigroup 2025 передбачає, що випуск стабільних монет може досягти $1.9 трильйона до 2030 в базовому сценарії, з більш агресивним варіантом в $4 трильйони. В скорегованій основі, обсяги транзакцій стабільних монет можуть підтримати майже $100 трильйонів щорічної діяльності до 2030.

Ці прогнози передбачають подальшу регуляторну ясність, інституційну прийнятність та інтеграцию в традиційні платіжні системи - саме той шлях, який переслідує Mastercard.

Реакції конкурентів

Mastercard не єдиний у цій гонитві. Stripe придбав Bridge за $1.1 мільярда та з тих пір запустив фінансові рахунки з стабільними монетами, емісію карт і прийняття платіжок у 101 країні. Visa об'єдналася з Bridge щоб випустити Visa-карти, пов'язані зі стабільними монетами, дозволяючи власникам карток витрачати стабільні монети у будь-якому з 150 мільйонів продавців, які приймають Visa.

Ця конкурентна динаміка прискорює темпи інновацій. Жоден великий гравець не хоче поступатися часткою ринку конкурентам. Результатом є стратегічна гонка озброєнь, при якій кожна компанія намагається збудувати або придбати найкращу інфраструктуру стабільних монет.

Операційні, Регулятивні, Ліквідні та Ризикові Виклики

Попри обіцянки стабільних монет з розрахунками 24/7, досі залишаються істотні виклики. Ці перешкоди - операційні, регуляторні та ринкові - визначатимуть, наскільки швидко бачення стане реальністю.

Обмеження фіатних рейок

Стабільні монети можуть виконувати операціі 24/7, але фіатні рейки - ні. Перекази ACH та SEPA досі дотримуються банківських годин. Це створює невідповідність: продавець може отримати USDC у суботу ввечері, але конвертувати його у фіат для депозиту в традиційний банківський рахунок вимагає очікування до понеділка.

Це не є непереборною проблемою - продавці можуть зберігати стабільні монети у вихідні та перетворювати їх у понеділок вранці - проте це обмежує перевагу миттєвого виконання. Поки фіатні вхідні та вихідні системи не працюють 24/7, завжди буде існувати вузький горловина.

Деякі банки вирішують це, пропонуючи послуги миттєвих платежів, такі як FedNow та RTP, що працюють цілодобово. Проте, прийнятність все ще обмежена, а міжнародні миттєві платіжні мережі фрагментовані.

Зберігання та Управління Ключами

Утримання стабільних монет вимагає управління приватними ключами - криптографічними автентифікаторами, які контролюють доступ до коштів. На відміну від традиційних банківських рахунків, де доступ здійснюється через імена користувачів і паролі, блокчейн-активи контролюються тим, у кого є приватний ключ.

Це створює нові ризики:

- Втрата ключа: Якщо приватний ключ втрачається, кошти не можна відновити.

- Крадіжка ключа: Якщо ключ вкрадений, кошти можуть бути миттєво зняті.

- Операційні помилки: Надсилання коштів на неправильну адресу або блокчейн може призвести до постійної втрати.

Банки та обробники платежів повинні будуть впровадити інституційного рівня рішення зберігання з мультипідписними контролями, апаратними модулями безпеки та жорсткими політиками доступу. Zero Hash та інші провайдери пропонують інфраструктуру зберігання, але інтеграція такої інфраструктури потребує часу та ресурсів.Інтеграція систем в існуючі банківські операції не є тривіальною.

Вразливості смарт-контрактів

Багато трансакцій зі стабільної криптовалюти включають смарт-контракти - самовиконувані програми, що працюють на блокчейнах. Хоча смарт-контракти забезпечують програмованість, вони також вносять вразливості. Помилки в коді смарт-контрактів можуть бути використані зловмисниками, що може призвести до втрати коштів.

Експлойти з високим профілем, такі як хак на 600 мільйонів доларів на Poly Network в 2021 році, підкреслюють ризики. Для масового впровадження інфраструктура стабільної криптовалюти має бути перевірена, протестована та постійно контролюватися на вразливості.

Ризик відхилення стабільної криптовалюти від прив'язки

Стабільні криптовалюти розроблені для підтримання паритету 1:1 з фіатними валютами, але ця прив'язка може порушуватися. У 2022 році TerraUSD (UST) втратив свою прив'язку і обрушився, знищивши десятки мільярдів доларів вартості. Хоча USDC і EURC підтримуються резервами і зберегли свою прив'язку, ризик не дорівнює нулю.

Подія відхилення під час розрахунків може створити втрати для банків, торговців або платіжних процесорів. Структури управління ризиками повинні враховувати цю можливість - можливо, використовуючи стабільні криптовалюти тільки для короткострокових розрахунків або підтримуючи резервні буфери.

Виклики відповідності: AML, Правило подорожей, Чарджбеки

Традиційні платіжні системи мають добре встановлені рамки відповідності. Банки проводять перевірки KYC (Знай свого клієнта). Трансакції контролюються на підозрілу активність. Чарджбеки дозволяють споживачам оскаржувати шахрайські стягнення.

Системи стабільної криптовалюти повинні відтворити ці захисти, але механізми різні:

AML/CTF: Правила протидії відмиванню грошей і фінансуванню тероризму вимагають повідомлення про трансакції понад певних порогових значень. Крипто Акредитація Mastercard підтримує відповідність Правилу подорожей, але реалізація цього в масштабі вимагає координації з біржами, гаманцями та регуляторами.

Чарджбеки: Блокчейн-трансакції, як правило, незворотні. Після переказу коштів їх не можна повернути без згоди одержувача. Це ускладнює реалізацію механізмів чарджбеків. Деякі рішення включають рахунки ескроу з підписом кількох осіб або програмовані смарт-контракти, які можуть викликати зворотню трансакцію за певних умов, але це додає складності та витрат.

Бухгалтерські системи: Існуючі бухгалтерські системи розроблені для фіатних трансакцій, які розраховуються за розкладом T+1 або T+2. Безперервне розрахування стабільної криптовалюти вимагає нових стандартів бухгалтерського обліку та програмного забезпечення, яке може обробляти звірку та звітування в режимі реального часу.

Ліквідність та ринкові ризики

Ринки стабільної криптовалюти все ще формуються. Хоча USDC та Tether мають високу ліквідність, спреди можуть розширюватися у неопераційні години або під час стресу на ринку. Конвертація великих обсягів стабільної криптовалюти у фіат може спричинити сковзання, особливо у вихідні, коли ліквідність нижча.

Крім того, ліквідність стабільної криптовалюти концентрується на певних блокчейнах. Ethereum і Tron складають 64% обсягу трансакцій стабільної криптовалюти. Якщо банку потрібно розраховуватися на іншому блокчейні, він може зіткнутися з обмеженнями ліквідності або вищими витратами на конвертацію.

Ризик інтеграції

Інтеграція інфраструктури стабільної криптовалюти з існуючими платіжними системами є великою інженерною проблемою. Банки працюють на десятиліття старих основних банківських системах, які ніколи не були розроблені для обробки блокчейн-трансакцій. Забезпечення безперебійної взаємодії, не створюючи нових точок відмови або вразливостей безпеки, вимагатиме ретельного планування, тестування та поетапних впроваджень.

Консолідація постачальників представляє інший ризик. Якщо Mastercard придбає Zero Hash і стане домінуючим постачальником інфраструктури стабільної криптовалюти, банки та торговці можуть стати залежними від одного постачальника. Цей ризик концентрації може призвести до вищих зборів, зниження інновацій або системних вразливостей, якщо системи Mastercard переживуть збої.

Регуляторна невизначеність

Хоча регуляторне середовище для стабільних криптовалют покращилося - зокрема з прийняттям Закону GENIUS у США і впровадженням MiCA в Європі - багато питань залишаються нерозв'язаними:

- Регулювання між країнами: Різні юрисдикції мають різні правила для стабільних криптовалют. Стабільна криптовалюта, що відповідає вимогам у США, може бути не авторизована в ЄС або Азії.

- Податкове оброблення: Як оподатковуються трансакції стабільної криптовалюти? Вони вважаються валютними обмінами, угодами з майном чи чимось іншим?

- Системний ризик: Якщо стабільні криптовалюти стануть значною частиною фінансової системи, регулятори можуть накласти суворіші капітальні вимоги, зобов'язання з подання звітності або операційні стандарти.

Куди це може привести: сценарії та на що звернути увагу

З огляду на можливості та виклики, як може розгортатися стабільний натиск Mastercard у найближчі кілька років? Корисно розглянути три сценарії: базовий випадок, сценарій прискореного впровадження та сценарій затриманого переходу.

Базовий випадок: Гібридна модель зберігається

У цьому сценарії Mastercard завершує придбання Zero Hash і інтегрує розрахунок стабільної криптовалюти в MTN. Використання стабільної криптовалюти зростає стабільно, але домінують старі фіатні рейки.

Ключові характеристики:

- Розрахунок стабільної криптовалюти доступний як опція для еквайєрів і торговців, але більшість трансакцій все ще розраховуються у фіат через традиційне пакетне оброблення.

- Географічне впровадження поступове, починаючи з ринків, що розвиваються, де стабільні криптовалюти надають найбільшу цінність (наприклад, країни з високою інфляцією, транскордонні коридори з обмеженою банківською інфраструктурою).

- Регуляторні рамки продовжують еволюціонувати, з триваючими дебатами про капітальні вимоги, стандарти резервів та системний ризик.

- Банки та платіжні процесори підтримують подвійну інфраструктуру - підтримуючи як фіатні, так і стабільні рейки одночасно.

Хронологія: До 2028 року розрахунок стабільної криптовалюти складає 10-15% обсягу трансакцій Mastercard, зосередженого в певних варіантах використання (транскордонні платежі, виплати гіге-кономіки, грошові перекази).

На що звернути увагу:

- Завершення придбання Zero Hash та дорожня карта інтеграції.

- Розширення розрахунку USDC/EURC за межами EEMEA на додаткові регіони.

- Метрики прийняття: скільки банків та еквайєрів користуються MTN? Який відсоток торговців отримує розрахунки у стабільній криптовалюті?

Прискорене впровадження: банківські години зникають

У цьому сценарії впровадження стабільної криптовалюти перевершує очікування. Регуляторна ясність прискорюється, ліквідність поглиблюється, і як інституційні, так і роздрібні користувачі приймають розрахунок 24/7.українська

Прийнятність: Скільки банків та фінтех-компаній інтегровано з MTN? Який обсяг транзакцій вони обробляють?

-

Розгортання Crypto Credential: Скільки бірж та гаманців підтримують Crypto Credential? Чи розширюється використання криптовалют за межі переказів у інші випадки?

-

Обсяги розрахунків USDC/EURC: Чи зростають розрахунки за стейблкоїнами з кварталу до кварталу? Які географічні регіони та галузі сприяють їх прийнятності?

-

Регуляторні зміни: Чи приймаються нові рамки для стейблкоїнів у ключових ринках? Чи створюють вони переваги чи перешкоди для прийнятності?

-

Дії конкурентів: Що роблять Visa, Stripe, PayPal та інші платіжні гіганти у сфері стейблкоїнів?

Ширші наслідки для криптовалюти та фінансів

Просування стейблкоїнів від Mastercard має наслідки, що виходять за рамки ефективності розрахунків. Це стосується основних питань про роль криптовалют у фінансовій системі, майбутнє стейблкоїнів як глобального шару розрахунків та конвергенцію традиційних фінансів і децентралізованих фінансів (DeFi).

Від спекулятивного активу до ключової інфраструктури

Протягом більшої частини своєї історії криптовалюти вважалися класом спекулятивних активів - волатильних, ризикованих і відключених від реальної економічної діяльності. Стейблкоїни, навпаки, створені для того, щоб бути "нудними": вони повинні тримати свою вартість і не генерувати прибутки. Вони - інфраструктура, а не інвестиція.

Ставка Mastercard на ринок стейблкоїнів підкреслює цю зміну. Коли платіжна мережа обробляє мільярди транзакцій в USDC, стейблкоїни перестають бути експериментом на маргінесі - вони стають ключовим компонентом глобальної платіжної системи.

Ця переоцінка має кілька наслідків:

- Легітимність: Стейблкоїни отримують легітимність як платіжний засіб. Торговці, банки та регулятори, які були скептично налаштовані, можуть переглянути свою думку.

- Регуляція: Політики частіше створюють чіткі, підтримувальні рамки для активів, які вбудовані в мейнстрімні фінанси.

- Інвестиції: Інституційний капітал вливається в інфраструктуру стейблкоїнів - платформи зберігання, постачальників ліквідності, інструменти відповідності - прискорюючи розширення екосистеми.

Стейблкоїни як глобальний шар розрахунків

Якщо стейблкоїни стануть домінуючим засобом для міжнародних платежів, вони можуть функціонувати як глобальний шар розрахунків - свого роду "Євродолар 2.0", що працює на блокчейн-технології.

Оригінальний ринок Євродоларів - долари США, що зберігаються у банках за межами США, - виник у 1960-х роках і став критичним джерелом глобальної ліквідності. Стейблкоїни можуть відігравати схожу роль, забезпечуючи доларовмістну ліквідність для бізнесу та індивідуальних користувачів у всьому світі без необхідності доступу до американських банків.

Понад 99% стейблкоїнів деноміновані в доларах США, і прогнозується, що вони зростуть у 10 разів, перевищивши $3 трильйони до 2030 року. Це зростання може зміцнити домінацію долара, оскільки бізнеси по всьому світу використовують USDC для платежів, заощаджень та управління казначейством.

Для США це має геополітичні наслідки. Міністр фінансів США Скотт Бессент наголошує, що процвітаюча екосистема стейблкоїнів може "підсилити доларову перевагу" шляхом впровадження USD у цифрові платежі та розрахунки. Стейблкоїни вже тримають понад $132 мільярди в скарбницях США, перевищуючи запаси Південної Кореї. При капіталізації ринку у $5 трильйонів стейблкоїни можуть спрямувати $1,4–$3,7 трильйона в скарбниці, забезпечуючи стабільну, орієнтовану на внутрішній ринок базу покупців.

Токенізовані активи та ринки реальних активів

Стейблкоїни є лише однією категорією токенізованих активів. Та сама інфраструктура, що дозволяє розрахунки в USDC, може бути розширена на токенізовані цінні папери, сировинні товари, нерухомість та інші реальні активи (RWA).

Інтеграція Mastercard з Ondo Finance, яка привнесла токенізовані фонди Скарбниці США в MTN, є раннім прикладом. Бізнеси тепер можуть отримувати прибуток на неробочі кошти, розміщуючи їх у токенізовані державні облігації без необхідності виходу за межі мережі Mastercard.

Це відкриває двері до значно більшого ринку токенізації. Співробітники Citigroup оцінюють, що банківські токени (токенізовані депозити) можуть досягти $100 трильйонів у обсязі транзакцій до 2030 року, можливо, перевищуючи обсяги стейблкоїнів. Ці токенізовані інструменти пропонують знайомі регуляторні рамки та легшу інтеграцію з існуючими системами управління казначейством.

Конвергенція стейблкоїнів, токенізованих депозитів та токенізованих RWA може створити єдину інфраструктуру для програмованих грошей та активів - стираючи межі між платежами, управлінням казначейством і ринками капіталу.

Прискорення інституційної прийнятності

Основна участь Mastercard, Visa та інших гігантів прискорює інституційну прийнятність кількома способами:

Зниження ризику: Коли провідні фінансові установи підтверджують інфраструктуру стейблкоїнів, це знижує сприйманий ризик для інших банків і корпорацій. "Покарання першопрохідця" зменшується.

Стандартизація: MTN і Crypto Credential від Mastercard надають спільні стандарти для ідентичності, відповідності та інтероперабельності. Це зменшує фрагментацію і полегшує прийнятність для інституцій.

Ефекти мережі: Чим більше банків та торговців приєднуються до стабільно-коинової мережі Mastercard, тим вища цінність участі. Це створює маховик: прийнятність спонукає до прийнятності.

Регуляторна конвергенція

Залучення Mastercard може також стимулювати регуляторну конвергенцію. Політики частіше створюють ясні рамки, коли провідні фінансові установи будують на основі стейблкоїнів. Прийняття Закону GENIUS в США та впровадження MiCA в Європі відображають цю динаміку.

По мірі дозрівання регуляторних рамок, вони можуть зійтись на спільних принципах:

- Вимоги до резервів: Стейблкоїни повинні бути забезпечені високоякісними, ліквідними активами.

- Прозорість: Емітенти повинні надавати регулярні підтвердження резервів.

- Права на викуп: Власники повинні мати можливість викупити стейблкоїни за номіналом у фіаті.

- Відповідність: Платформи стейблкоїнів повинні відповідати вимогам AML/CTF та Travel Rule.

Ця конвергенція знижує регуляторний арбітраж і створює більш стабільну основу для глобальної прийнятності стейблкоїнів.

Вплив на споживачів

Для споживачів наслідки просування стейблкоїнів від Mastercard менш очевидні, але все ж значущі.

Швидші платежі: Споживачі можуть не помітити, що розрахунки здійснюються у стейблкоїнах, але вони виграють від швидших відшкодувань, миттєвих виплат від гіг-платформ і зменшених затримок на міжнародних переказах.

Нові можливості гаманців: По мірі розвитку інфраструктури стейблкоїнів споживачі можуть отримати доступ до нових фінансових продуктів - таких як рахунки з високими відсотками, деноміновані в USDC, або платіжні картки, що автоматично конвертують криптобаланси у фіат у момент продажу.

Кастодіальний ризик: З іншого боку, утримання стейблкоїнів несе в собі кастодіальний ризик. Якщо гаманець споживача буде зламаний або він втратить доступ до приватного ключа, у нього може не бути ніяких засобів для відновлення. Рамки захисту споживачів повинні розвиватися, щоб вирішити ці ризики.

Заключні думки

Заплановане поглинання Zero Hash компанією Mastercard на суму $2 мільярди означає більше, ніж просто придбання - це сигнал того, що одна з найбільш впливових платіжних мереж світу вважає, що розрахунки у стейблкоїнах - це майбутнє. При вдалій реалізації ця стратегія може переосмислити "банківські години", дозволяючи торговцям, банкам та бізнесу здійснювати транзакції цілодобово без очікування на партії, вихідні або свята.

Цей задум вражає. Замість очікування днів для завершення крос-кордонних платежів кошти можуть переміщуватися за лічені хвилини. Замість управління складними банківськими ланцюгами кореспондентів казначейські команди могли б осаджувати зобов'язання в ланцюзі. Замість прийняття обмежень T+1 осідачі могли б отримувати ліквідність у реальному часі - у будь-який час.

Але бачення - не доля. Шлях від пілотних програм до глобальної прийнятності довгий та невизначений. Операційні виклики - обмеження фіатних рельсів, кастодіальні ризики, вразливості смарт-контрактів - повинні бути вирішені. Регуляторні рамки повинні продовжувати дозрівати. Ліквідність повинна поглиблюватися у різних блокчейнах та часових поясах. Банки, торговці і споживачі повинні бути переконані, що вигоди перевищують ризики.

Три сценарії відображають діапазон можливих результатів. У базовому сценарії розрахунки за стейблкоїнами зростають поступово, але залишаються доповненням до спадкових фіатних рельсів. У прискореному сценарії прийнятність підвищується, і банківські години зникають у минулому до кінця десятиліття. У застійному сценарії технічні або регуляторні невдачі обмежують використання стейблкоїнів нішею.

Який сценарій розгорнеться, залежить від виконання, конкуренції і зовнішніх факторів поза контролем Mastercard. Завершення придбання Zero Hash буде раннім показником. Розширення розрахунків USDC/EURC у нові регіони, прийняття MTN великими банками, а також розгортання Crypto Credential на більшу кількість бірж нададуть додаткові сигнали. Регуляторні зміни - як підтримувальні, так і обмежувальні - формуватимуть темп змін.

Що вже зрозуміло, так це те, що технологічна основа закладається. Mastercard побудувала основу: MTN для безпечних, програмованих транзакцій; Crypto Credential для перевірених, сумісних взаємодій; а також пілотні програми, що демонструють, що розрахунки у стейблкоїнах можливі.settlement works in practice. Acquiring Zero Hash would provide the production-scale infrastructure to accelerate these efforts.

Це менш про "крипто-ажіотаж" і більше про наступний шар інфраструктури. Платежі, рейки та токени стають невідрізними від повсякденних фінансів. Невидимий потиск руки, який Mastercard уявляє - де токенізовані гроші безперешкодно переміщуються через блокчейн-мережі з такою ж довірою та захистом, як традиційні платежі - переходить від концепції до реальності.

Перехід може зайняти роки. Можливо, він зіткнеться з перешкодами. Але напрямок руху є безсумнівним. Банківські години, як ми їх знали протягом десятиліть, починають відступати на користь завжди ввімкненої, глобально під'єднаної платіжної системи. Ставка в $2 мільярди від Mastercard є парієм на те, що це майбутнє не тільки можливе, але й неминуче.

Для читачів - будь то банкіри, торговці, політики чи спостерігачі - завдання зараз полягає у тому, щоб стежити за індикаторами, відстежувати криві адопції та спостерігати, як ця інфраструктура розвивається. Платіжна революція не приходить. Вона вже тут. Питання вже не в тому, чи стабількоїнові розрахунки змінять фінанси, а як швидко, наскільки широко і з якими наслідками.