25 жовтня 2024 року інвестор з Мумбаї на ім'я Рхутикумарі увійшла у свій обліковий запис WazirX, очікуючи знайти свої 3,532.30 XRP на суму приблизно 9,400 доларів США. Натомість вона виявила, що її обліковий запис заморожено. Біржа зазнала руйнівного хаку на 230 мільйонів доларів, націленого на токени на основі Ethereum, і тепер WazirX хотів перерозподілити збитки серед усіх користувачів через контроверсійну програму "соціалізації збитків" - навіть якщо її володіння XRP ніколи не було скомпрометовано.

Те, що сталося далі, відлунням пройшлося по всій індійській криптоекосистемі. Суддя Н. Анад Венкатеш із Високого суду Мадраса не тільки виніс рішення на користь Рхутикумарі. Він зробив історичну декларацію: криптовалюта визнана власністю в Індії, що може бути здійснювана і триматися в довірчій власності за індійським законодавством.

"Не може бути сумнівів, що 'криптовалюта' - це власність," написав суддя Венкатеш. "Вона не є матеріальною власністю і не є валютою. Однак, це власність, яка може бути використана і володітися (в корисній формі). Вона може триматися в довірчій власності."

Це не просто судова гра слів. Це рішення фундаментально змінило те, як цифрові активи сприймаються в найнаселенішій країні світу, надаючи інвесторам безпосередні права власності, юридичні можливості проти бірж і можливість домагатися відшкодування в цивільних судах. Для Рхутикумарі це означало, що WazirX не може довільно перерозподілити її токени. Для приблизно 115 мільйонів індійських користувачів крипти це означало, що їхні володіння нарешті мали юридичну силу.

Але визнання Індією XRP як власності порушує набагато ширші питання, які виходять за межі однієї країни, однієї монети чи однієї судової справи. Коли уряди формально визнають цифрові активи? Як відбуваються ці юридичні рішення? Що стимулює юрисдикцію класифікувати криптовалюту як власність, цінний папір, законний платіжний засіб або контрабанду? І найважливіше для трильйонного ринку криптовалют: що відбувається з токенами, біржами і інвесторами, коли це визнання - або його відсутність - стає законом?

Ці питання важливі, оскільки юридичний статус визначає все в крипті. Визнання як власність означає, що інвестори можуть подати до суду за крадіжку. Класифікація як цінний папір провокує вимоги до розкриття інформації та обмеження торгівлі. Призначення як законний платіжний засіб вимагає від торговців його прийому. А заборона підштовхує активність у підпіллі або за кордоном. Кожен шлях створює переможців і переможених, формує структуру ринку і впливає на те, які токени процвітають.

Це розслідування вивчає, як основні криптовалюти - Bitcoin, Ethereum, XRP та інші - офіційно визнані або сприятливо розглянуті в певних країнах. Ми дослідимо юридичні механізми, що стоять за цими рішеннями, проаналізуємо їх ринкові імпакти й оцінюємо, що вони означають для майбутнього адопції цифрових активів. Від експерименту з Bitcoin в Ель-Сальвадорі до комплексної класифікації власності в Японії, від режиму ліцензування в Гонконзі до повної заборони в Китаї, юридичний ландшафт фрагментується.

Сфера охоплення охоплює основні монети за ринковою капіталізацією, основні регуляторні юрисдикції та ключові категорії юридичного статусу: законний платіжний засіб, власність, регульований фінансовий актив та заборонений товар. Ми відповімо на чотири основні питання: Які монети здобули визнання? У яких країнах? Як з'явилися ці правові рамки? І які наслідки для інвесторів, бірж і криптоекосистеми?

Оскільки крипта переходить від експериментальної технології до основного фінансового інструмента, визнання законом стає вирішальним фактором, що відрізняє легітимні активи від спекулятивних схем. Індійська справа XRP - це лише один з етапів у глобальній історії, що все ще пишеться. Розуміння цієї історії вимагає вивчення того, як закон, ринки та технології стикаються між кордонами - і що відбувається, коли суди заявляють, що так, ваші цифрові токени все-таки є власністю.

Спектр юридичного статусу криптовалют

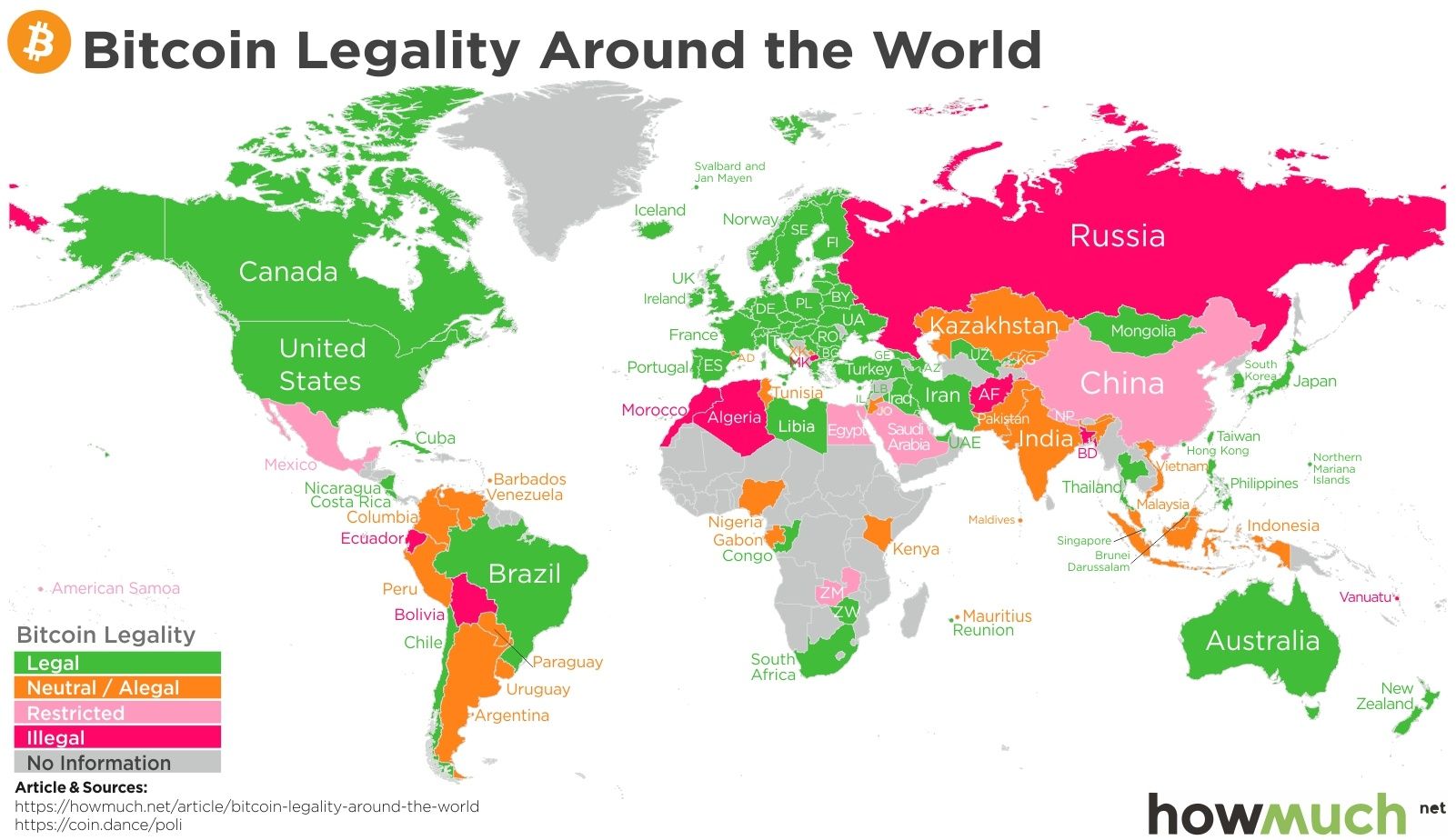

Юридичне поводження з криптовалютами у 2025 році існує на спектрі, а не в бінарній формі. На одному краю країни, де біткоїн є законним платіжним засобом, як-от Ель-Сальвадор (до січня 2025 року), вимагали від торговців приймати його як оплату. На іншому крайності, нації, такі як Китай, оголосили всі криптооперації незаконними. Між цими полюсами лежить складний середній ґрунт, де більшість основних економік позиціонуються - визнаючи крипту як власність, регулюючи її як фінансовий актив або створюючи призначені підходи, що кидають виклик простій класифікації.

Ця фрагментація створює виклики для глобальних ринків. Токен, класифікований як власність в Індії, може бути визнаний цінним папером у Сполучених Штатах, розглядатися як платіжний інструмент у Японії та вважатися контрабандою в Китаї. Той самий XRP, що індійські суди захищають як власність, залишається заплутаним у судовому позові Комісії з цінних паперів США щодо питання, чи це незареєстрований цінний папір. Цей юрисдикційний арбітраж впливає на економіку токенів, лістинги на біржах і поведінку інвесторів.

Виникнення різних правових режимів відображає різні регуляторні філософії та економічні пріоритети. Деякі юрисдикції надають пріоритет фінансовим інноваціям і конкуренції за криптокапітал. Інші підкреслюють захист інвесторів і фінансову стабільність. Ще інші розглядають криптовалюту як екзистенційну загрозу для монетарного суверенітету. Ці суперечливі підходи створюють мозаїчне регуляторне середовище, де токени користуються радикально різним юридичним статусом залежно від географії.

Законний платіжний засіб: експеримент з Bitcoin

Найагресивніша форма визнання криптовалют - це статус законного платіжного засобу. Це призначення, традиційно зарезервоване для випущеної урядом фіатної валюти, зобов'язує торговців приймати актив як оплату за борги і вимагає його прийняття для сплати податків. У вересні 2021 року, Ель-Сальвадор став першою нацією, яка надала біткоїну цей статус, причому президент Наїб Букеле стверджував, що він підвищить фінансову включеність для небанківського населення країни та зменшить витрати на перекази.

Експеримент привернув глобальну увагу, але принесла змішані результати. За даними опитування 2024 року, лише 8.1% сальвадорців заявили про використання біткоїну для транзакцій, у порівнянні з 25.7% у 2021 році. Технічні проблеми переслідували державний гаманець Chivo. Міжнародний валютний фонд неодноразово попереджував про ризики для фінансової стабільності та захисту споживачів. До січня 2025 року, під тиском забезпечення кредиту МВФ на 1.4 мільярда доларів США, Ель-Сальвадор скасував статус біткоїну як законного платіжного засобу, хоча уряд продовжує підтримувати стратегічні біткоїнові резерви і сприяє криптоінвестиціям.

Центральноафриканська Республіка пішла слідами Ель-Сальвадору у квітні 2022 року, ставши другою нацією, що прийняла біткоїн як законний платіжний засіб. Але експеримент тривав ледь рік. Стикнувшись із тиском регіонального центрального банку BEAC та партнерами по грошовому союзу CEMAC, CAR скасувала закон у квітні 2023 року. Причини були практичними: обмежена інтернет-інфраструктура (лише 11% населення має доступ), турботи про фінансову стабільність і несумісність із грошовою системою CFA, підтримуваною Францією.

Ці невдалі експерименти виявляють, чому статус законного платіжного засобу залишається рідкісним. Він вимагає розгорнутої платіжної інфраструктури, прийняття торговцями, стабільності цін і технічної грамотності - умови, відсутні в більшості розвинених економік, які могли б інакше бути приваблені децентралізованою природою біткоїну. Статус законного платіжного засобу також загрожує монетарному суверенітету, викликаючи опір з боку центральних банків та міжнародних фінансових установ.

Статус власності: виникаючий консенсус

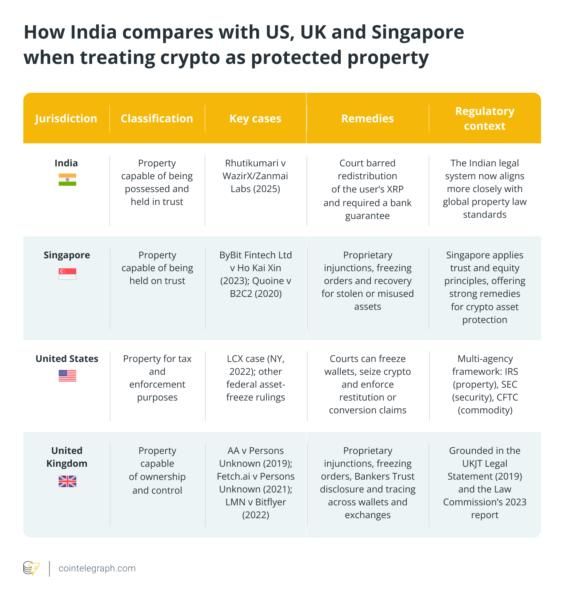

Більш стійка форма визнання розглядає криптовалюту як власність - нематеріальний актив, здатний до власності, передачі та юридичного захисту, не надаючи статусу валюти. Цей середній шлях дозволяє інновації при збереженні державного контролю над монетарною політикою. Недавнє рішення Індії щодо XRP ілюструє цей підхід, але це далеко не єдиний випадок.

Суд Гонконгу встановив схожий прецедент у справі Re Gatecoin Limited 2023 року, явно визнавши віртуальні активи власністю. Суд виявив, що криптовалюти відповідають усім вимогам: вони визначаються за допомогою публічних ключів, ідентифікуються третіми особами через контроль приватних ключів, можуть бути припущені через поширений торговий обіг і мають перманентність через записи блокчейну. Ця класифікація як власності дозволяє інвесторам домагатися цивільних засобів захисту від крадіжки, порушення довірчості та інших традиційних деліктів власності.

Сполучені Штати дотримуються змішаного підходу. Податкова служба США (IRS) розглядає криптовалюту як власність для податкових цілей, підлягаючи обкладенню прибутку капіталу під час продажу. Але Комісія з цінних паперів SEC класифікує багато токенів як цінні папери, викликаючи вимоги до реєстрації за федеральними законами про цінні папери. Ця подвійна класифікація створює регуляторну складність: той самий токен одночасно є власністю (для податкових цілей) і потенційно цінним папером (для торгівлі), залежно від контексту.

Сінгапурська структура аналогічно визнає крипту власністю, підлягаючи при цьому регулюванню деяких токенів як цінних паперів. Закон Про платіжні послуги 2019 року вимагає від провайдерів послуг з цифровими платіжними токенами отримання ліцензій, тоді як Монетарне управління Сінгапуру визначає, чи становлять конкретні токени продукти ринків капіталу, що вимагають додаткового нагляду. Цей рівневий підхід намагається врівноважити інновації із захистом інвесторів. Regulated Asset Frameworks: Japan and the EU Model

Деякі юрисдикції розробили всебічні регуляторні схеми, які визнають криптовалюту окремим класом активів, що потребує спеціалізованого нагляду. Японія піонерувала цей підхід після краху Mt. Gox у 2014 році, коли зникло 850 000 біткоїнів, що підкреслило необхідність регулювання бірж.

Japanese Payment Services Act визначає криптовалюту як "крипто-активи" (暗号資産, ангō шісан), формально визнаючи їх майном з грошовою вартістю. Закон вимагає від криптовалютних бірж реєстрації у Агентстві фінансових послуг, відокремлення активів клієнтів, проведення регулярних аудитів та впровадження протоколів боротьби з відмиванням грошей. Станом на 2025 рік понад 30 бірж отримали реєстрацію FSA, створивши регульовану екосистему, де інвестори мають чіткі шляхи захисту від збоїв платформи.

Японська структура регулювання виходить за рамки бірж, охоплюючи стейблкоїни, послуги сховища та деривативи. Поправки 2022 року створили ліцензійну систему для емітентів стейблкоїнів, підкріплених фіатними валютами, розглядаючи їх як "електронні платіжні інструменти", що підлягають вимогам до резервів, подібним до банків. Цей всебічний підхід позиціонує Японію як лідера в регулюванні криптовалют, зберігаючи при цьому основне визнання цифрових активів як майна.

Markets in Crypto-Assets Regulation (MiCA) Європейського Союзу, що стала повністю застосовною у грудні 2024 року, представляє найамбіційнішу спробу гармонізувати регулювання криптовалют у декількох юрисдикціях. MiCA встановлює єдині правила для емітентів криптоактивів та провайдерів послуг у всіх 27 країнах-членах ЄС, створюючи регуляторний паспорт, що дозволяє ліцензованим операторам обслуговувати весь єдиний ринок.

MiCA класифікує токени на три групи: токени з прив'язкою до активів (ARTs), які отримують вартість з декількох активів, е-грошові токени (EMTs), прив'язані до фіатної валюти, та інші криптоактиви. Кожна категорія має специфічні вимоги до розкриття інформації, резервів і управління. Регулювання спрямоване на захист споживачів, запобігання зловживанню на ринку та забезпечення фінансової стабільності, сприяючи при цьому інноваціям через чіткі правила. Некомплаєнтні стейблкоїни підлягають виключенню з європейських бірж, причому великі платформи вже видалили Tether та інші токени, що не відповідають MiCA, з європейських пропозицій.

The Prohibition Extreme: China's Total Ban

На протилежному кінці спектра Китай оголосив всі транзакції з криптовалютою незаконними. Повідомлення Народного банку Китаю у вересні 2021 року заборонило торгівлю, видобуток і обмінні операції. Фінансові установи не можуть надавати послуги, пов'язані з криптовалютами. Зарубіжні біржі, які пропонують послуги китайським резидентам, вважаються незаконними, а співробітники можуть бути притягнуті до відповідальності.

Мотиви різноманітні: підтримання контролю за капіталом, просування цифрового юаню як центрально-банкової цифрової валюти, запобігання втечі капіталу та усунення сприйманих загроз для фінансової стабільності. Розгін Китаєм спричинив масовий відтік майнінгу, і хешрейт знизився з 65% від загальної частки світу до майже нуля, оскільки операції перенеслися в Казахстан, Росію та Північну Америку.

Та навіть заборона Китаю має обмеження. Звіти вказують на продовження підпільної діяльності, обсяг позабіржовї торгівлі у 2023 році склав приблизно $86 мільярдів, незважаючи на заборону. Пірингові транзакції через WeChat і Telegram продовжуються, особливо у внутрішніх регіонах, де контроль менш суворий. Деякі китайські суди навіть постановили, що біткоїн зберігає характеристики майна, незважаючи на заборону торгівлі, що створює юридичну невизначеність щодо законності простого володіння.

Підхід Китаю представляє авторитарний кінець регулятивного спектра: спочатку заборонити, вибірково виконувати та сприяти державно керованим альтернативам. Інші країни уважно стежили за цим експериментом, роблячи різні висновки про його ефективність і бажаність.

Implications by Legal Regime

Вибір законодавчої структури фундаментально визначає, як криптовалюти функціонують у межах юрисдикції. Статус законного платіжного засобу забезпечує максимальну інтеграцію з платіжною системою, але вимагає найбільшого від інфраструктури та створює ризики для монетарної стабільності. Визнання майна забезпечує захист інвесторів і дозволяє комерційну діяльність без загрози суверенітету валюти. Регульовані структури активів пропонують всебічний нагляд, але накладають витрати на дотримання вимог, що віддають перевагу інституційним гравцям над децентралізованими інноваціями. Прямі заборони штовхають діяльність у підпілля та позбавляють можливості регуляторного нагляду.

Для власників токенів ці класифікації визначають права та засоби захисту. Майновий статус дозволяє подачу позовів за крадіжку чи порушення фідуціарного обов'язку. Класифікація як цінного паперу зобов'язує емітентів реєструвати пропозиції та надавати розкриття інформації. Статус законного платіжного засобу надає функціональність платежів, але піддає володіння ризику волатильності цін. Заборона змушує користувачів переходити на іноземні ринки або у сірі ринки без правових засобів захисту.

Для бірж регуляторні структури визначають операційні вимоги. Ліцензовані режими в Японії та Сінгапурі вимагають резервів капіталу, стандартів кібербезпеки та структур управління. Європейська паспортізація під MiCA дозволяє загальноєвропейські операції, але вимагає дотримання гармонізованих правил. Визнання майна без ліцензійних вимог, як в ранніх криптовалютних юрисдикціях, дозволяє менш регульовані операції, але надає менше впевненості інвесторам.

Для самих токенів юридичний статус впливає на ліквідність, рішення про лістинг і структуру ринку. Монети, визнані як майно або регульовані активи, отримують лістинги на відповідних біржах і привертають інституційний капітал. Токени, класифіковані як цінні папери, стикаються з обмеженим розповсюдженням і вищими юридичними витратами. Ті, що вважаються незаконними на основних ринках, мають роздроблену ліквідність на багатьох дрібніших майданчиках.

Таким чином, глобальний ландшафт створює можливості для арбітражу та стратегічного вибору. Проекти інкорпоруються в дружніх юрисдикціях, націлюються на користувачів у країнах з визнанням майна, та уникають заборонених ринків. Інвестори шукають юрисдикції з вигідними податковими режимами та правовим захистом. Біржі переїжджають, щоб скористатися регуляторною ясністю або слабким наглядом. Ця динаміка формує географію та траєкторію зростання індустрії.

Визнання XRP як Майна в Індії

Визнання Верховним Судом Мадраса в жовтні 2024 року XRP як майна надає детальне дослідження того, як правовий статус трансформує практичні наслідки для інвесторів, бірж та токенів. Рішення виникло з конкретних обставин, опиралося на певне юридичне обґрунтування та породило негайні ринкові ефекти, які ілюструють ставки у класифікації криптовалют.

Хакерська Атака на WazirX та Заморожені Активи Рхутікумари

Проблеми Рхутікумари почалися 18 липня 2024 року, коли WazirX оголосила, що один з її холодних гаманців піддався кібератаці. Злам був націлений на Ethereum та ERC-20 токени, вкрадаючи приблизно $230 мільйонів з біржі. WazirX, якою управляє індійська компанія Zanmai Labs з сінгапурською материнською компанією Zettai Pte Ltd, відповіла замороженням користувацьких облікових записів та запровадила схему "соціалізації втрат".

Згідно з цим планом, всі користувачі повинні були пережити пропорційні втрати, незалежно від того, чи були їхні конкретні активи вкрадені. Для Рхутікумари, яка мала XRP токени, які не постраждали від зламу, це здавалося явно несправедливим. Її 3,532.30 XRP були куплені в січні 2024 року приблизно за ₹1,98,516 ($2,376) і зросли до ₹9,55,148 ($11,430) на момент замороження. Однак WazirX наполягала, що всі активи, включаючи її, повинні бути об'єднані для компенсації жертвам крадіжки Ethereum.

Рхутікумари подала клопотання за статтею 9 Закону Індії про арбітраж та примирення, шукаючи тимчасового захисту від перерозподілу її активів. Вона стверджувала, що її XRP становлять власність, що утримується біржею в довірчій власності, яка несе фідуціарні обов'язки щодо збереження цих специфічних активів. Клопотання оскаржувало авторитет WazirX розподілити клієнтські токени та шукало юридичного визнання, що володіння криптовалютою передбачає юридичні права, які можна застосувати проти операторів платформи.

Аргументація Суду: Закон про Власність та Віртуальні Активи

Аналіз справедливості почався з основних принципів закону про власність. Спираючись на прецеденти Верховного Суду, включаючи Ahmed GH Ariff v. CWT та Jilubhai Nanbhai Khachar v. Держава Гуджарат, він встановив, що індійський закон визначає власність широко, охоплюючи "кожне цінне право чи інтерес". Питання полягав у тому, чи дискваліфікує нематеріальний, цифровий характер криптовалюти це визначення.

Суд детально розглянув міжнародні прецеденти. У новозеландській справі Ruscoe v. Cryptopia Ltd було постановлено, що цифрові токени є "нематеріальною власністю... більше ніж просто інформація... здатні бути утримуваними у довірчій власності". Суди Сінгапура дійшли схожих висновків. Юриспруденція США розглядає криптовалюту як власність для цілей оподаткування та в процесах цивільної конфіскації. Це порівняльний аналіз запропонував глобальний судовий консенсус, що формується навколо класифікації власності.

Justice Venkatesh потім застосував цю структуру до характеристик криптовалюти. Цифрові активи можна визначити через унікальні блокчейн-адреси та ключі гаманців. Вони є ідентифікованими третіми сторонами, які можуть верифікувати власність через публічні книги. Їх може прийняти інша особа через торгівлю та передачу. Вони мають постійність і стабільність через незмінні блокчейн-записи. Ці функції відповідають...### Зміст: з традиційними критеріями власності, попри нематеріальну природу криптовалюти.

Критично, суд посилався на статтю 2(47A) Податкового кодексу Індії, в якій криптовалюти визначаються як "віртуальні цифрові активи", що підлягають оподаткуванню. Ця статутна посилання, як вважав суддя Венкатеш, являє собою законодавче визнання того, що криптовалюта має цінність, здатну до власності та передачі. Якщо Парламент визнає криптовалюту як активи для податкових цілей, суди повинні визнавати їх як майно для цілей цивільного права.

У рішенні було однозначно відхилено аргумент Zanmai Labs про те, що володіння XRP може бути "соціалізоване" для покриття втрат інших токенів. "Використовувати ці активи, що не належать Zanmai, і до того ж Zettai, і використовувати їх для покриття втрат, пов'язаних з іншими користувачами, - це не можна вважати прийнятним навіть на перший погляд", - заявив суд. Криптовалюта, що зберігається під опікою, залишається власністю користувачів, а не активами біржі, доступними для перерозподілу.

Влада юрисдикції над іноземними реструктуризаціями

WazirX підняв другий аргумент: що схвалені судом Сінгапуру реструктуризаційні процедури зобов'язують всіх користувачів, включаючи Рхутікумарі, і Високий суд Мадраса не має юрисдикції. Біржа стверджувала, що сінгапурський план реорганізації Zettai має регулювати розподіл активів незалежно від місця проживання користувачів.

Суддя Венкатеш відхилив цей аргумент, встановивши внутрішню юрисдикцію над активами, розташованими в Індії. Посилаючись на рішення Верховного суду 2021 року в справі PASL Wind Solutions проти GE Power Conversion India, він стверджував, що індійські суди можуть надавати тимчасовий захист, якщо активи в Індії потребують захисту. Транзакції Рхутікумарі розпочинались у Ченнаї, включали перекази з індійського банківського рахунку та відбувалися на платформі, яку експлуатують Zanmai Labs, зареєстрована як звітний суб'єкт у Фінансовій розвідці Індії.

Це обґрунтування юрисдикції виявилося вирішальним. Воно встановило, що індійські активи криптовалюти підпадають під юрисдикцію індійських судів, навіть якщо біржі мають іноземні материнські компанії або проводять реструктуризацію за кордоном. Користувачам не потрібно звертатися до суду в іноземних юрисдикціях для захисту своїх внутрішніх активів. Цей принцип має велике значення для захисту інвесторів, оскільки він заважає біржам ухилятися від відповідальності через офшорну реєстрацію.

Суд відрізнив Zanmai Labs, яка належним чином зареєстрована для роботи в Індії, від Binance/Zettai, які не мають індійської реєстрації. Тільки Zanmai могла законно опрацьовувати криптовалюту клієнтів в Індії. Це дотримання нормативів зміцнило випадок Рхутікумарі про те, що індійське законодавство, а не правила реструктуризації Сінгапуру, повинні регулювати її індійські активи.

Негайні засоби захисту: Позов і Банківська гарантія

Встановивши права власності та юрисдикцію, суддя Венкатеш надав негайний захист. Він видав постанову, що забороняє Zanmai Labs переуступати або перерозподіляти 3532,30 XRP Рхутікумарі до завершення арбітражу. Він також зобов'язав WazirX надати банківську гарантію у розмірі ₹9.56 лакх (приблизно $11,500), що еквівалентно вартості XRP, забезпечуючи можливість відновлення токенів у разі перемоги в подальших процесах.

Ці засоби перетворили справу з теоретичного обговорення власності на конкретний захист. Ін'єкція означала, що WazirX не може реалізувати схему соціалізації втрат проти заперечень Рхутікумарі. Банківська гарантія забезпечувала, що навіть якщо технічні збої завадять поверненню фактичних токенів, відповідна вартість буде доступна. Традиційні засоби правового захисту - заборони, гарантії, збитки - тепер застосовувались до цифрових активів.

Вплив на ринок: Юридична ясність і впевненість інвесторів

Немедленний вплив рішення на ринок полягав у зміцненні позицій XRP в індійському криптосекторі. Біржі більше не могли трактувати клієнтські токени як об'єднані активи, підлягаючі довільному переуступленню. Користувачі отримали право оскаржувати дії платформи через цивільне літування. Регуляторна невизначеність щодо того, чи вважається криптовалюта власністю, була однозначно вирішена.Sure, here's the translated content per your instructions:

Content:

of Economic Research surveys. Just 1.6% of remittances arrived via digital wallets. By 2024, a mere 8.1% of residents used Bitcoin for transactions. Technical problems plagued the Chivo app. Bitcoin's price volatility deterred merchants. The unbanked population targeted by the program largely continued using cash.

Міжнародний тиск посилився. МВФ неодноразово попереджав про ризики для фінансової стабільності, захисту прав споживачів та цілісності ринків капіталу. Він поставив умовою надання кредиту в розмірі $1,4 млрд тому, що Сальвадор має скоротити роль Bitcoin. Спреди суверенного боргу значно розширилися, оскільки інвестори враховували підвищений ризик дефолту. На січень 2025 року, перед обличчям фіскальної кризи, Законодавча асамблея Сальвадора проголосувала за припинення статусу Bitcoin як законного платіжного засобу, хоча добровільне використання та накопичення урядом продовжувалося.

Це часткове скасування дає уроки щодо життєздатності законного платіжного засобу. Це означення вимагає платіжної інфраструктури, прийняття купцями, стабільність цін і громадську довіру - умови, які відсутні навіть у малих, доларизованих економіках, як Сальвадор. Статус законного платіжного засобу також викликає опозицію з боку міжнародних фінансових установ, оскільки багатосторонні кредитори вважають криптовалюту несумісною з макроекономічними програмами стабільності. Ті, що залишились, країни, які розглядають аналогічні кроки, мусять зважити потенційні заощадження на грошових переказах і вигоди від інновацій проти цих величезних перешкод.

Поточна позиція Сальвадора - зберігати стратегічні резерви Bitcoin, знімаючи вимоги законного платіжного засобу, може представляти більш стійку модель. Уряд продовжує накопичувати BTC, зараз володіючи понад 6,102 монети вартістю приблизно $500 млн. Він провів форум PLANB 2025, найбільшу криптоконференцію Центральної Америки. Але купці можуть відмовитися від прийому Bitcoin-платежів, податки повинні сплачуватись у доларах, а гаманець Chivo згортатиметься. Такий підхід прагне досягти вигід від криптовалюти без навантажень законного платіжного засобу.

Bitcoin Property Recognition: The United States and Beyond

Сполучені Штати пропонують, мабуть, найчіткіший приклад класифікації майна без статусу законного платіжного засобу. Податкове управління США (IRS) у 2014 році видало рекомендації, що розглядають віртуальну валюту як майно для цілей федерального оподаткування. Це означає, що продажі Bitcoin призводять до стягнення податку на приріст капіталу, доходи від майнінгу підлягають оподаткуванню як зароблені, а транзакції повинні декларуватися у податкових деклараціях. Розгляд як майно також дозволяє IRS вживати заходів щодо примусового виконання та аудит криптовалютних активів.

Поза оподаткуванням, суди США послідовно визнають Bitcoin як майно у цивільних та кримінальних провадженнях. Судові процедури з банкрутства розглядають питання криптовалюти в майні боржника, застосовуючи традиційні принципи майна для визначення права власності та розподілу. Цивільна конфіскація дозволяє уряду вилучати Bitcoin, використані в незаконній діяльності, визнаючи їх як злочинні доходи, що підлягають конфіскації активів. Ці судові застосування закріплюють статус Bitcoin як майна, незважаючи на триваючі регуляторні суперечки щодо класифікації цінних паперів.

Японське визнання криптовалюти як майна через Закон про платіжні послуги створює більш комплексний захист. Закон визначає криптоактиви як власну вартість, використовувану для оплат, прямо виключаючи фіатні валюти та активи, номіновані у валютах. Бізнес-оператори, що мають справу з крипто, повинні зареєструватися в FSA, сегрегувати активи клієнтів, підтримувати резерви капіталу та проводити регулярні аудити. Ця структура розглядає Bitcoin як майно, одночасно накладаючи обережне регулювання на бізнеси, що мають справу з цим майном.

日本法が単なる財産認識を超えて保護を拡大します。 მთავარი პროექტები, რომლებიც მოგვცემს დარჩენილ სტატუსს ქვე-ხელმძღვანელობის კომპანიას ומgunaan სახელმწიფოს თავდაცვის გვერდით წაკვალდერვაც გვერდეთ მათი პირობებში დაეადებს სწყსტას სერვისზე ალ-ატიწვის შენოვეულ რაოდენობაზე ვაციის ხელმძღვანელად საიტზე...

Ethereum:Property...

XRP: Securities...

Порівнювальний...

XRP у юрисдикціях, де статус цінних паперів може створити навантаження щодо дотримання законодавства. Це ілюструє, як ризики судових розглядів і регуляторна невизначеність впливають на ліквідність токенів і доступ до ринку, незалежно від підлеглої технології.

Стейблкоїни отримують спеціальне регулювання, що відображає їхній механізм прив'язки до валюти. Регулювання MiCA в ЄС розрізняє токени електронних грошей від інших криптоактивів, накладаючи вимоги щодо резервів і викупу. Закон про платіжні послуги Японії створює окремі ліцензії для стейблкоїнів, підкріплених фіатними грошима. Новий ордонанс Гонконгу про стейблкоїни встановлює спеціальний режим. Ці рамки визнають, що стейблкоїни функціонують як платіжні інструменти, які потребують банківського регулювання.

Утилітарні токени та токени управління залишаються в значній мірі неврегульованими існуючими рамками, створюючи регуляторні прогалини. Багато токенів надають доступ до послуг або прав голосу в протоколах без інвестиційних характеристик. Однак їхня оборотність і спекулятивна цінність можуть активувати законодавство про цінні папери, навіть якщо вони не призначені як інвестиції. Категорія "інших криптоактивів" у MiCA намагається вирішувати ці токени, але класифікація залишається суб'єктивною.

Що стимулює визнання: Політичні міркування

Вибір визнати конкретні криптовалюти як законний засіб платежу, власність, регульовані активи чи заборонені товари відображає основні політичні цілі:

Фінансова інклюзивність мотивувала прийняття Ель-Сальвадором Bitcoin, орієнтуючись на непідкріплене населення. Експеримент показав, що статус законного платіжного засобу сам по собі не забезпечує прийняття - потрібні інфраструктура, освіта і стабільна вартість. Країни, які переслідують фінансову інклюзію, тепер зосереджуються на CBDC, а не на існуючих криптовалютах.

Інновації та конкурентоспроможність стимулюють визнання власності в таких країнах, як Японія, Сінгапур і Гонконг. Ці країни позиціонують себе як криптоцентри для залучення капіталу, талантів та бізнесу. Чіткі правові рамки, які відрізняють їхні режими від заборонних або мінімально регульованих підходів, надають конкурентну перевагу у світовій фінтек-гонці.

Захист інвесторів формує повні регуляторні рамки, такі як MiCA і Закон Японії про платіжні послуги. Ці режими визнають криптовалюти, накладаючи вимоги щодо зберігання, зобов'язань з розкриття інформації та капітальних стандартів на постачальників послуг. Мета - запобігти шкоді споживачам, дозволяючи інновації - середній шлях між повною забороною та нерегульованим зростанням.

Грошова незалежність пояснює повну заборону Китаю та обережність інших країн щодо законного платіжного засобу. Країни, які підтримують валютний контроль або мають нестабільні валюти, вважають криптовалюту загрозою ефективності монетарної політики. Ризики відтоку капіталу й доларизації стимулюють заборони навіть там, де визнаються переваги інновацій.

Податковий дохід робить класифікацію як власності привабливою для урядів. Визнання криптовалют як власності дозволяє оподаткування капітальних приростів, забезпечує методи оцінки та створює сліди аудиту. Ця податкова мотивація співвідноситься із захистом інвесторів - права власності передбачають податкові зобов'язання - роблячи визнання вигідним для урядів і користувачів.

Вплив визнання на ринок та інвесторів

Визнання у правовому відношенні фундаментально змінює функціонування криптовалют як інвестиційних активів. Коли суди визнають токени власністю, біржі працюють з регуляторною впевненістю, а уряди уточнюють податкове врегулювання, структура ринку трансформується. Вивчення цих впливів показує, чому вибір юрисдикцій стосовно правового статусу має величезне значення для економіки токенів, поведінки інвесторів та розподілу капіталу.

Ефекти на попит: Як визнання стимулює притоки капіталу

Визнання власності на великих ринках створює негайні ефекти на попит. Коли Верховний суд Мадрасу Індії класифікував XRP як власність, це дало сигнал місцевим інвесторам, що активи мають правовий захист. Користувачі, які розглядають покупку криптовалюти, тепер знають, що суди захистять права власності, якщо біржі зазнають невдачі або неправомірно поведуть себе. Це знижує інвестиційні ризики, зменшуючи премію дохідності, необхідну для компенсації правової невизначеності.

Емпіричні дані підтримують цю зв'язок. Ціни на Bitcoin стрибнули, коли Ель-Сальвадор оголосив про прийняття в якості законного платіжного засобу, оскільки ринки розцінили цей крок як підтвердження монетарного потенціалу криптовалюти. Реєстрація криптоактивів в Японії спричинила постійне зростання обсягів торгів на внутрішніх платформах, оскільки роздрібні та інституційні інвестори здобули впевненість у регульованих платформах. Ліцензійна система VASP у Гонконгу залучала міжнародні компанії, які шукали відповідний вхід на азіатські ринки.

Механізм працює через декілька каналів. Визнання у правовому відношенні дозволяє інституціональним інвесторам, які зобов'язані фідуціарними обов'язками, виділяти капітал на криптовалюти. Пенсійні фонди, сталі інвестиційні фонди та фонди активів часто не можуть інвестувати в активи, які мають чіткий правовий статус, незалежно від потенційної дохідності. Класифікація як власності знімає цей бар'єр, розширюючи базу інвесторів за межі роздрібних спекулянтів до включення складного установчого капіталу.

Визнання також впливає на ринки деривативів і кредитування. Кредитори почуваються впевненіше, надаючи кредити під заставу криптовалюти, коли суди забезпечують виконання забезпечення цих активів. Це збільшує доступність кредитування, підвищуючи попит. Регульовані біржі деривативів можуть пропонувати ф'ючерси та опціони на визнані токени, створюючи додаткові інструменти інвестування, які приваблюють різні типи інвесторів.

Дані опитувань виявляють переваги інвесторів для правової ясності. У юрисдикціях з чітким визнанням власності або комплексним регулюванням, рівень прийому криптовалюти зростає порівняно з неоднозначними режимами. Це вказує на те, що багато потенційних інвесторів чекають на правову певність перед входом на ринок. Визнання таким чином розширює загальний адресований ринок, а не тільки зміщує існуючий попит.

Рішення щодо лістингу на біржах та концентрація ліквідності

Юридичний статус безпосередньо впливає на те, які токени біржі включають до списку і в яких юрисдикціях. Платформи, що працюють під суворим регуляторним наглядом - реєстрація FSA Японії, ліцензування VASP Гонконгу, відповідність MiCA ЄС - стикаються з значною відповідальністю за лістинг токенів, які вважаються цінними паперами або іншим чином не відповідають вимогам. Це створює стимули включити до списку лише активи, які мають чіткий законний статус, зосереджуючи ліквідність у визнаних монетах.

Bitcoin та Ethereum домінують у обсягах торгів частково тому, що їх класифікація як власності/товару є найменш неспірною на головних ринках. XRP стикається з більш обмеженими лістингами через ризики судових розглядів як цінні папери. Менші токени, які не мають чіткого регуляторного статусу, мають труднощі з досягненням значного розподілу на біржах. Ця концентрація ліквідності створює мережеві ефекти: визнані токени залучають більше активності торгів, що в свою чергу приваблює більше бірж, що підвищує ліквідність ще більше.

Географічна фрагментація виникає, коли токени мають різний юридичний статус залежно від юрисдикції. Монета, класифікована як власність у Японії, але як цінний папір у Сполучених Штатах, може торгуватися в основному на азійських біржах. Це фрагментує ліквідність, розширює спред між пропозиціями і знижує ефективність ціноутворення. Арбітражні можливості виникають, але стримуються валютними контролями та регуляторними обмеженнями щодо транскордонної торгівлі.

Змінні витрати на дотримання регуляторних вимог залежать від правового режиму. Лістинг токена у європейському режимі MiCA вимагає публікації білой книги, перевірки резервів і регулярного звітування. Реєстрація FSA Японії вимагає безпекових аудитів, резервів капіталу та стандартів управління. Ці витрати на користь більших бірж з інфраструктурою для дотримання вимог, створюючи бар'єри для входу менших платформ. Визнання таким чином консолідує ринкову владу бірж.

Рішення про делістинг після несприятливих юридичних подій ілюструють ці динаміки. Коли SEC подала у суд на Ripple з приводу XRP, великі американські біржі виключили токен, щоб уникнути ризику відповідальності. Обсяг торгів перемістився на закордонні платформи, які менш стурбовані юрисдикцією SEC. Ціна XRP впала через втрату ліквідності та регуляторну невизначеність. Зміни у правовому статусі створили негайні ринкові впливи, що набагато перевершили прямі ефекти судового процесу.

Стандарти зберігання та захист інвесторів

Визнання як власності трансформує обов'язки щодо зберігання на біржах. Коли суди визнають криптовалюту як власність, що зберігається на довірі, біржі зобов'язані дотримуватися фідуціарного обов'язку для збереження цих активів. Змішування токенів клієнтів із фондами біржі стає порушенням довіри. Використання активів клієнтів для операційних цілей є зрадою. Недотримання належних заходів безпеки порушує обов'язок обережності. Ці юридичні зобов'язання підвищують стандарти зберігання.

Закон про платіжні послуги Японії є прикладом такого підходу. Закон вимагає від бірж сегрегувати 95% криптовалюти клієнтів у холодному зберіганні окремо від операцій бірж. Регулярні незалежні аудити перевіряють розділення активів. Механізми компенсації клієнтів гарантують, що користувачі повернуть свої активи, навіть якщо біржі зазнають збитків. Ці вимоги внутрішньо відбивають ризик збоїв зберігання, стимулюючи надійну безпеку.

Випадок з XRP в Індії демонструє захисні ефекти права власності. Рішення судді Венкатеша запобігло ВазірІХ від розподілу збитків серед непричетних користувачів, визнаючи, що кожен токен клієнта залишається його власністю. Цей принцип забороняє біржам розглядати активи клієнтів як взаємозамінний пул, доступний для покриття операційних збитків або компенсування інших користувачів. Права власності створюють індивідуальні претензії, які перевищують кредиторів біржі.

У разі банкрутства та неплатоспроможності криптовалюта обробляється інакше, коли статус власності визнається. У традиційній неплатоспроможності активи біржі формують загальний пул, який розподіляється серед кредиторів. Але криптовалюта з визнаним статусом власності може бути виключена з цього пулу, повернута безпосередньо клієнтам як їх власність, а не як активи майна. Цей пріоритетний захист має величезне значення у разі збоїв бірж, визначаючи, чи відшкодовують користувачі свої активи або стають незабезпеченими кредиторами.Визнання майнових прав. Якщо біржі зберігають активи клієнтів у довірчій власності, то прозорість щодо адекватності резервів стає важливою. Деякі платформи тепер публікують криптографічні докази, що демонструють один до одного резерв клієнтських депозитів. Це достовірне управління активами вирішує проблему агента-принципала, притаманну централізованим платформам, які зберігають майно клієнтів.

Права власників: Юридичні засоби та компенсації

Визнання майнових прав надає власникам криптовалют конкретні юридичні засоби захисту, які раніше були недоступні. Крадіжка криптовалюти стає злочином проти майна, що підлягає кримінальному переслідуванню. Це контрастує з колишньою невизначеністю щодо того, чи вважати крадіжку Біткоїнів викраденням "майна" або просто несанкціонованим доступом до інформації. Чіткий статус майна дозволяє традиційному кримінальному законодавству захищати цифрові активи.

Цивільні засоби захисту також розширюються. Власники майна можуть подати позов за конвертацію, якщо інші неправильно управляють їхніми активами. Вони можуть здійснювати дії щодо повернення конкретних токенів, а не грошових компенсацій. Вони можуть пред'являти претензії у міжособових провадженнях, коли кілька осіб претендують на ті самі активи. Ці традиційні інструменти майнового права стають доступними, як тільки суди визнають криптовалюту як майно.

Вимоги щодо порушення обов'язків довіреної особи набирають обертів, коли біржі тримають криптовалюту клієнтів як довірчі особи або опікуни. Якщо платформи зобов'язані проявляти підвищені обов'язки лояльності та обачності, вони несуть відповідальність за ризиковану торгівлю, недостатню безпеку або самозабезпечення. Випадок з індійською біржею WazirX ілюструє цей принцип: біржа не може використовувати майно клієнтів для вирішення власних проблем, не порушуючи довірчих зобов'язань. Це створює відповідальність, яка виходить за рамки договірних умов.

Спадщина та планування майна стають зрозумілішими з визнанням майнових прав. Якщо криптовалюта є майном, вона передається спадкоємцям згідно з законами про спадкування або може бути розподілена через заповіти. Виконавці отримують повноваження доступу та розподілу криптовалютних активів. Без статусу майна юридичні механізми передачі цифрових активів після смерті залишаються невизначеними, потенційно залишаючи активи в недоступних гаманцях.

Оподаткування набуває ясності і потенційно стає більш сприятливим. Класифікація як майна зазвичай підлягає оподаткуванню за ставками приросту капіталу, а не за звичайними ставками доходу. Довгострокові активи можуть мати право на пільгове оподаткування. Інвестори можуть використовувати капітальні збитки для компенсації прибутків. Ця податкова визначеність дозволяє інвесторам планувати угоди з відомими наслідками, а не стикатися з неоднозначним або несприятливим поводженням.

Фактори ризику: регуляторні зміни та прогалини в правозастосуванні

Попри переваги, визнання майнових прав несе ризики для інвесторів. Юридичний статус може бути скасований шляхом законодавства, регулювання або судових рішень. Рішення Сальвадору щодо відміни Біткоїна як законного платіжного засобу ілюструє цю нестабільність. Якщо юрисдикції спочатку ставляться до крипто позитивно, але потім змінюють курс після спадів ринку або криз стабільності, інвестори стикаються з девальвацією активів і втратою ліквідності.

Прогалини в правозастосуванні підривають правовий захист навіть з формальним визнанням. Трансграничний характер криптовалют і псевдонімні транзакції створюють практичні виклики для правозастосування відносно майна. Викрадені токени можна перевести через міксери або децентралізовані біржі, що ускладнює їх повернення навіть з судовими рішеннями. Юридичні права мають значення лише в тій мірі, в якій існують механізми правозастосування.

Регуляторний арбітраж створює додатковий ризик. Якщо в одній юрисдикції визнання майнових прав, а в іншій - заборона, інвестори можуть структурувати угоди, щоб отримати сприятливе відношення. Але цей арбітраж наражає їх на правозастосування в обмежувальних юрисдикціях. Контроль за капіталом, закони про протидію відмиванню грошей і екстратериторіальне регулювання можуть проникати через правові структури, створені для використання відмінностей в юрисдикціях.

Технологія зберігання обмежує ефективність правового захисту. Якщо користувачі втрачають приватні ключі, судові накази не можуть повернути токени незалежно від статусу майна. На відміну від традиційного майна, де суди можуть наказати передачу, криптовалюта завдяки криптографічній безпеці означає, що незворотні втрати трапляються, не дивлячись на визнане право власності. Це технологічне обмеження підриває практичну цінність юридичних прав.

Суперечки щодо класифікації тривають навіть після початкового визнання. Суд може визнати криптовалюту як майно загалом, але вважати конкретні токени цінними паперами, створюючи постійний ризик судових процесів. Регулятори можуть вважати статус майна неповним, додаючи регулювання цінних паперів або товарів до майнового права. Таким чином, інвестори стикаються з постійною юридичною невизначеністю щодо повної сфери прав і обов'язків навіть у юрисдикціях, які визнають.

Дані й докази: Метрики адопції та вплив на ціни

Емпіричні дослідження щодо ринкового впливу визнання прав все ще обмежені, але зростають. Дослідження реакцій цін Біткоїна на регуляторні оголошення показують значні ефекти. Позитивні новини про регуляцію - затвердження SEC ф'ючерсних ETF, реєстрація FSA Японії, проходження MiCA ЄС - спричинили підвищення цін. Негативні розробки - заборона майнінгу в Китаї, оголошення про судові процеси SEC, закриття бірж - призвели до знижень. Це свідчить, що ринки значно оцінюють зміни юридичного статусу.

Метрики адопції криптовалют корелюють з ясністю регуляції. Країни з чіткими правовими рамками відзначаються вищим рівнем володіння на душу населення та обсягами транзакцій порівняно з країнами з невизначеними або заборонними режимами. Рівень адопції криптовалют в Індії зріс після визнання Закону про податок на доходи віртуальних цифрових активів, що свідчить про те, що навіть податкова класифікація надає сприятливу визначеність.

Дані з бірж показують концентрацію ліквідності у визнаних активах. Біткоїн і Ефіріум складають більшість обсягів регульованих бірж, що відображає їх широке правове визнання. Токени, що зіткнулися з суперечками щодо класифікації як цінних паперів, торгуються переважно на офшорних або децентралізованих платформах. Це розподіл ліквідності вказує на те, що правовий статус визначає вибір майданчика і структуру ринку.

Інституційні інвестиційні потоки реагують на правову ясність. Запуск регульованих ф'ючерсів на Біткоїн і спотових ETF в США і Гонконгу привернув інституційний капітал, раніше обмежений фідуціарними правилами. Оприлюднені інституційні активи зросли після цих регуляційних дозволів. Це вказує на те, що правова певність усуває суттєві бар'єри для участі професійних інвесторів.

Дослідження опитувань показують, що юридичний статус впливає на склад інвесторів. Роздрібні інвестори можуть приймати вищу юридичну невизначеність, торгуючи на неліцензованих платформах з метою спекулятивних прибутків. Але інституційні інвестори, сімейні офіси та корпоративні скарбниці вимагають чітких юридичних рамок перед виділенням значного капіталу. Визнання таким чином зміщує базу інвесторів до більш стабільних, довгострокових власників.

Впливи на корисність токенів і мережеві ефекти

Окрім інвестиційного попиту, юридичний статус впливає на корисність токенів у комерції та смарт-контрактах. Позначення як законний платіжний засіб вимагає прийняття торговцями, створюючи мережеві ефекти, що поширюють прийняття платежів. Визнання майнових прав дає змогу використовувати в якості застави у кредитних протоколах, розширюючи можливості DeFi. Класифікація як цінні папери обмежує розповсюдження і варіанти використання, потенційно обмежуючи корисність.

Юридична невизначеність щодо Ethereum особливо впливає на впровадження смарт-контрактів. Якщо ETH або пов'язані з ним токени стикаються з класифікацією як цінні папери, розробники можуть обмежити функціональність платформи, щоб уникнути пропозиції незареєстрованих цінних паперів. Цей регуляторний ризик обмежує інновації порівняно з юрисдикціями з чіткими майновими рамками. Правова певність таким чином впливає не лише на інвестиційні прибутки, але і на технологічний розвиток.

Регулювання стабільних монет ілюструє зв'язки між корисністю та визнанням. Всеосяжні рамки, такі як Ординанс про стабільні монети в Гонконгу та положення MiCA про електронні гроші, надають чіткі правила для монет на основі фіатних валют. Це правова певність дозволяє застосування в платежах, прийняття торговцями і інтеграцію з традиційними фінансами. Нерегульовані стабільні монети стикаються з невизначеним юридичним статусом, обмежуючи їхню корисність, незважаючи на технічні можливості.

Визнання невзаємозамінних токенів (NFT) ще перебуває на початковій стадії, створюючи невизначеність щодо їх корисності. Чи є NFT майном, цінними паперами, колекційними предметами або sui generis? Ця класифікація впливає на права інтелектуальної власності, роялті при перепродажу, регулювання цінних паперів і оподаткування. Правова ясність щодо статусу NFT відкрила б можливості від цифрових арт-ринків до токенізованої нерухомості, але невизначеність наразі обмежує ці застосування.

Корисність токенів управління стикається з подібними прогалинами у визнанні. Токени, що надають права голосу в протоколі, можуть вважатися цінними паперами, якщо вони структуровані як інвестиційні контракти. Але вони можуть також бути майном, дозволяючи децентралізоване управління. Цей подвійний потенціал створює правовий ризик для протоколів, що розподіляють токени управління, оскільки від класифікації залежить, чи потрібно реєструвати їх як цінні папери. Визнання як майна без характеристики як цінних паперів дозволило б ширше впровадження управління.

Ширші впливи на криптоекосистему

Юридичне визнання конкретних криптовалют у певних юрисдикціях створює хвильові ефекти, що поширюються далеко за межі окремих токенів або країн. Ці рішення впливають на глобальну структуру ринку, формують розробку токенів, впливають на регуляторну конкуренцію та можуть фундаментально змінити роль криптовалют у фінансовій системі. Розгляд цих системних впливів виявляє ставки у дебатах про визнання.

Рейтинги токенів і структура ринку

Коли основні юрисдикції визнають певні криптовалюти як майно або регульовані активи, тоді як інші вважають їх цінними паперами або забороненими елементами, це створює багаторівневу структуру ринку. Токени першого рівня з чітким статусом майна у кількох великих економіках - Біткоїн, Ефіріум - мають переваги в лістингах на біржах, інституційних інвестиціях і правовій певності. Ці мережеві ефекти накопичуються, підкріплюючи їх домінування.The content you provided has been translated into Ukrainian. Please note that markdown links have been skipped in the translation:

Фактори. Юридичне визнання стає конкурентною перевагою, ускладнюючи новим токенам конкуренцію з усталеними монетами навіть за наявності переваг у технології. Інвестори платять преміальні оцінки за токени, які юридично визнані, через менший регуляторний ризик. Це може створити неефективний розподіл капіталу, де юридичний статус має більше значення, ніж утиліта.

Результатом може стати зростаюча концентрація на крипторинках. Біткоїн і Ефіріум вже домінують у ринковій капіталізації, і юридичне визнання зміцнює їхню позицію. Нові токени зіштовхуються з вищими бар'єрами на шляху до досягнення схожого статусу, оскільки регулятори фокусують ресурси на усталених активах. Ця динаміка нагадує традиційні фінанси, де акції першого ешелону отримують більшу юридичну ясність ніж мікрокапи.

Ринки стейблкоїнів є прикладом цього поділу. USDT та USDC домінують у торговому обсязі частково через їхнє широке розміщення на біржах та взаємодію з регуляторами. Нові стейблкоїни мають труднощі у залученні через подібні технічні можливості, оскільки біржі неохоче розміщують токени, що не мають регуляторної ясності. Таким чином, юридичне визнання створює динаміку, де "переможець отримує більшість" у секторі стейблкоїнів.

DeFi та нерегульовані токени

Протоколи децентралізованих фінансів переважно діють без формального юридичного визнання, створюючи регуляторні провали та можливості для інновацій. Багато DeFi-токенів керують протоколами, які зберігають активи, сприяють торгівлі або надають кредити - діяльність, що викликає обговорення на предмет регулювання цінних паперів, якщо вона здійснюється традиційними компаніями. Проте децентралізована природа DeFi ускладнює застосування регуляцій.

Як юрисдикції вирішують питання управління DeFi-токенами та протоколами формуватиме розвиток сектора. Якщо суди визнають ці токени як власність без класифікації цінних паперів, DeFi може зростати у межах існуючих юридичних рамок. Але якщо регулятори вважатимуть DeFi-токени цінними паперами, які вимагають реєстрації емітентів, багато протоколів можуть стати юридично неприпустимими у своєму поточному вигляді.

Регулювання MiCA в ЄС намагається вирішити це питання через всебічне покриття криптоактивів, але залишаються питання щодо по-справжньому децентралізованих протоколів, які не мають ідентифікованих емітентів або постачальників послуг. Японський регуляторний підхід аналогічно охоплює біржові послуги, але залишає питання щодо peer-to-peer DeFi-протоколів. Ця регуляторна прогалина створює невизначеність для розвитку DeFi.

Деякі юрисдикції можуть створити специфічні рамки для DeFi, визнаючи унікальні характеристики цих токенів. Інші можуть примусово впроваджувати DeFi у існуюче регулювання цінних паперів або банківське регулювання, незважаючи на невдалий підхід. Обраний шлях визначить, чи розвиваться DeFi у межах юридичних систем, чи залишиться у регуляторних "сірій зонах", що впливатиме на інституційну адаптацію та інтеграцію з традиційними фінансами.

Вплив на запуски токенів та дизайн

Патерни юридичного визнання впливають на те, як нові токени структуровані, розподілені та маркетовані. Розробники тепер проектують токени, очікуючи на регуляторну перевірку, уникаючи особливостей, які можуть викликати класифікацію як цінні папери. Це включає обмеження передпродажу, наголошення на утиліті на противагу інвестиційній дохідності та швидку децентралізацію, щоб уникнути визнання "спільним підприємством".

Тест Howey у США та схожі рамки в усьому світі роблять економіку токенів не лише економічним, а й юридичним рішенням. Якщо продаж токенів вважається інвестиційними контрактами, проекти наражаються на витрати на реєстрацію цінних паперів та обмеження. Це змушує дизайн токенів орієнтуватися на моделі, які наголошують на негайній утиліті, децентралізованому управлінні та механізмах розподілу, які уникатимуть вигляду як пропозиція цінних паперів.

Деякі проекти тепер уникають ринків США та інших обмежувальних юрисдикцій повністю, виключаючи ті юрисдикції з продажу токенів та обмежуючи доступ на платформу. Це географічне роздрібнення зменшує ринкову ефективність, але є раціональною відповіддю на регуляторний ризик. Токени, які отримують визнання як власність на ключових ринках без класифікації як цінні папери, отримують конкурентні переваги.

Airdrops та мінінг ліквідності виникли частково як механізми розподілу, що з меншою ймовірністю викликатимуть класифікацію як цінні папери, ніж передпродаж токенів. Ці методи надають токени користувачам на основі участі в протоколі, а не капіталовкладень, потенційно уникаючи характеристики як інвестиційних контрактів. Юридичні розгляди таким чином формують фундаментальну економіку розподілу токенів.

Регуляторна конкуренція та арбітраж

Юрисдикційні відмінності у визнанні криптовалют створюють регуляторну конкуренцію. Країни, що позиціонують себе як криптодружні через чіткі юридичні рамки, залучають біржі, розробників та капітал. Сінгапур, Гонконг, Швейцарія та певні штати США змагаються за криптобізнеси через сприятливе регулювання в поєднанні з визнанням як власності.

Ця конкуренція може призвести до динаміки "гонки до вершини", де юрисдикції розробляють складні рамки, що поєднують інновації і захист інвесторів. Але це також може створити ефекти "гонки до дна", оскільки країни пропонують мінімальне регулювання для залучення бізнесів. Оптимальні результати вимагають координації, що запобігає регуляторному арбітражу, дозволяючи ж законні експерименти в політиці.

Регулювання MiCA в ЄС представляє же спробу зменшити внутрішньорегламентну конкуренцію через гармонізацію. Створивши єдині правила для 27 країн-членів, MiCA запобігає "шопінгу форумів" у межах Європи, водночас підтримуючи конкурентоспроможність Європи у порівнянні з іншими регіонами. Цей підхід може стати моделлю для інших регіональних блоків.

Регуляторний арбітраж створює практичні складнощі для виконання. Офшорні біржі можуть обслуговувати клієнтів у обмежувальних юрисдикціях за допомогою VPN і криптодружніх платіжних рейлів. Децентралізовані протоколи не мають чіткої юрисдикційної сфери. Стейблкоїни, випущені неамериканськими емітентами, можуть циркулювати на американських ринках. Ці прогалини у виконанні обмежують ефективність регулятора, що діє в одній країні.

Інтеграція з традиційними фінансами

Визнання як власність та всебічні регуляторні рамки дозволяють інтеграцію криптовалют із традиційними фінансовими послугами. Банки у регульованих юрисдикціях розпочинають надавати послуги зберігання криптовалют, біржі запускають похідні продукти, а платіжні процесори інтегрують криптовалютні опції. Ця інтеграція надає легітимність, але й піддає криптовалюти вимогам традиційних фінансів.

Інституційне прийняття прискорюється у юрисдикціях визнання. Управителі активами запускають криптовалютні фонди, корпоративні казначейства додають Біткоїн до балансових рахунків, а пенсійні фонди направляють кошти до криптоактивів. Ці інституційні потоки перевищують роздрібні інвестиції, що може стабілізувати ціни, але й концентрує володіння. Інституційне домінування може змінити початкове бачення криптовалюти як peer-to-peer.

Розробка центральних банк цифрових валют (CBDCs) вплинула на юридичне визнання криптовалюти. Країни, які спостерігають прийняття криптовалют, можуть прискорити плани CBDC для підтримки грошової суверенітету. Але дизайни CBDC можуть включати особливості, запозичені з операції криптовалютами. Рамки законодавства, розроблені для криптоактивів, можуть застосовуватися до CBDC, створюючи регуляторний симбіоз.

Інтеграція платіжної системи залежить від юридичної ясності. Регуляції стейблкоїнів, що дозволяють дотримуватися закону при виробленні стабільних токенів, прив'язаних до фіата, можуть революціонізувати міжнародні платежі, зменшивши тертя та витрати. Але невизначений юридичний статус заважає інтеграції з існуючими платіжними рейлами та регуляторним наглядом. Визнання тому визначає, чи криптовалюта розсуває межі чи доповнює традиційні платежі.

Приватність, спостереження та фінансова свобода

Вплив визнання як власностимости простягається на дебати про приватність та фінансову свободу. Коли криптовалюта стає власністю, підлягаючою всеосяжній звітності й оподаткуванню, вона набуває легітимності, але втрачає частину характеристик приватності. MiCA ЄС включає широкі вимоги до обміну даними. Закон про платіжні послуги в Японії зобов'язує ідентифікацію клієнтів. Це спостереження може суперечити початковій етиці приватності криптовалют.

Удосконалення податкового контролю стає можливим з класифікацією як майно. Уряди можуть вимагати від бірж звітувати про транзакції клієнтів, дозволяючи оподаткування на приріст капіталу. Хоча це надає правову ясність, що корисна для інвесторів, це знищує можливість криптовалют використовуватися для ухиляння від податків або капітального втечі. Визнання таким чином є угодою: юридичний захист в обмін на регуляторну відповідність.

Криптовалюти, орієнтовані на приватність, такі як Monero та Zcash, стикаються з особливими викликами. Їхній технічний дизайн для приховування деталей транзакцій може суперечити вимогам протидії відмиванню коштів у юрисдикціях визнання. Деякі регульовані біржі відмовляються розміщати криптовалюти з властивостями приватності, оскільки вимоги до відповідності стають непосильними.

Повна заборона в Китаї частково пов'язана з побоюваннями щодо капітальної втечі та скорочення державного спостереження. Криптовалюти дозволяють переміщення капіталу за кордон без схвалення центрального банку, що загрожує контролю капіталу. Визнання в багатьох країнах супроводжується вимогами до моніторингу, що відповідає цим занепокоєнням, але фундаментальне напруження між приватністю та регуляторною відповідністю зберігається.

Переходження до легітимності як класу активів

Накопичувальний ефект юридичного визнання у великих юрисдикціях полягає у поступовому прийнятті криптовалют як легітимного класу активів. Те, що починалося як маргінальний експеримент у peer-to-peer платежах, поступово перетворюється на визнану інвестиційну категорію з юридичним захистом, регуляторним наглядом та участю інститутів.

Це легітимування приносить як користь, так і витрати. Серед переваг - захист інвесторів, ефективність ринків, зменшення шахрайства та інтеграція з традиційними фінансами. Серед витрат - спостереження, регуляторні обтяження, знижена приватність та потенційна втрата децентралізації, оскільки регуляції віддають перевагу великим операторам, що дотримуються нормативних вимог, на відміну від малих інноваторів.

Чи ця угода спричиняє розвиток чи підриває оригінальне бачення криптовалют, залежить від перспективи. Лібертаріанські прихильники вважають визнання кооптацією державою, що приносить у жертву революційний потенціал криптовалют для основного прийняття. Прагматики ж вважають цей шлях необхідною еволюцією для масового прийняття.Переклад українською:

і реальна корисність. Дебати паралельні комерціалізації інтернету у 1990-х - неминуча, але змінює характер технології.

Зміна поколінь може вплинути на цей перехід. Ранні прихильники криптоцінностей цінували конфіденційність, децентралізацію та свободу від традиційних фінансів. Нові учасники прагнуть регуляторної визначеності, інституційного зберігання і правового захисту. У міру того, як нові покоління стають домінуючими, тиск на визнання і інтеграцію може переважити первинні принципи. Таким чином, динаміка ринку веде до юридичного визнання, незважаючи на засновницькі принципи.

Виклики, Сірі Зони та Регуляторна Невизначеність

Незважаючи на прогрес у напрямку юридичного визнання в багатьох юрисдикціях, залишаються значні виклики та невизначеність. Деякі країни зберігають неоднозначні позиції. Інші повертаються назад. Транскордонні ускладнення створюють прогалини в забезпеченні вимог. А фундаментальні питання про природу криптовалют не так легко класифікувати.

Юрисдикції з Неоднозначними або Негативними Позиціями

Нігерія є прикладом викликів регуляторної неоднозначності. Центральний банк Нігерії заборонив фінансовим установам полегшувати криптовалютні транзакції у 2021 році, посилаючись на занепокоєння з приводу відмивання грошей, фінансування тероризму та виведення капіталу. Однак нігерійські суди не оголосили крипто неприпустимими для володіння фізичними особами. Комісія з цінних паперів та бірж заявляє про юрисдикцію щодо певних токенів як цінних паперів. Це створює сіру зону, де торгівля відбувається але без правового захисту чи регуляторної ясності.

Криптовалютне усиновлення в Нігерії залишається високим, незважаючи на заборону центрального банку. Транзакції "від рівного до рівного" процвітають, оскільки користувачі знаходять засоби переведення наїра в крипто. Але цей підпільний ринок працює без захисту інвесторів, стандартів зберігання, або правового захисту. Користувачі піддаються ризику шахрайства, крадіжки та збою платформи без регуляторних страхових мереж. Неоднозначність таким чином створює найгірші сценарії: обмежений правовий захист без ефективного запобігання використанню.

Позиція Росії розвивалася неодноразово. Початкова ворожість до криптовалют поступилась місцем поступовому прийняттю майнінгу крипто і обмеженої торгівлі. Уряд бачить в цифрових фінансових активах потенційно корисний засіб ухилення від санкцій і зменшення залежності від долара, але побоюється внутрішньої фінансової нестабільності та виведення капіталу. Ця двоїстість створює регулювання, яке постійно змінюється, ускладнюючи довгострокове планування.

Бразилія коливається між криптовалютними дружніми політиками та захисним регулюванням. Країна має високий рівень криптовалютного усиновлення, але бракує всебічного федерального законодавства. Різні агентства заявляють про перетинаючіся юрисдикції - це Центральний банк за платежі, регулятор цінних паперів за інвестиційні продукти, податковий орган за звітність. Такий фрагментований підхід створює складність у дотриманні вимог, не надаючи правової визначеності щодо прав власності або захисту інвесторів.

Проблеми Класифікації, Пов'язані з Токенами

Навіть у юрисдикціях з визнанням класифікація залежить від характеристик токенів. Комодитоподібний характер біткоїна робить визнання власності простим. Але токени з правами управління, розподілом доходу або іншими характеристиками, схожими на цінні папери, мають невизначений статус. Цей аналіз за токенами створює значну невизначеність для тисяч існуючих криптовалют.

Тест Хоуї запитує, чи пов'язаний інструмент з інвестуванням грошей у спільне підприємство з очікуванням прибутку від зусиль інших. Застосування цієї структурної системи Фото справедливості до блокчейн-токенів залучає суб'єктивні оцінювальні рішення. Суди досягали різних висновків щодо схожих токенів. Ця непередбачуваність ускладнює проектам створення економічно обґрунтованого дизайну токенів.

Утіліті токени, які претендують на надання доступу до послуг, а не на інвестиційні доходи, ілюструють труднощі класифікації. Якщо токени є просто ваучерами для майбутніх послуг, вони можуть уникнути класифікації як цінні папери. Але якщо токени торгуються на вторинних ринках за змінними цінами, інвестори можуть купувати їх в основному для спекулятивного прибутку, а не для вигоди, що передбачає поводження як з цінними паперами. Залежить чи класифікація від дизайну токена або наміру покупця залишається невизначеним.

NFT створюють додаткові таксономічні виклики. Чи є вони цифровими мистецькими колекційними предметами, титулами на власність, цінними паперами у разі фракціонування, ігровими активами або чимось абсолютно новим? Їх різноманітність кидає виклик єдиної класифікації. Мультфільмовий NFT мавпа суттєво відрізняється від токенізованого акта на реальну власність, але обидва є "NFT." Регуляторні рамки намагаються вирішити цю різноманітність, залишаючи правовий статус NFT в значній мірі невизначеним.

Труднощі Транскордонного Застосування Права та Ризики Зберігання

Безмежна природа криптовалют створює прогалини у забезпеченні виконання навіть там, де існує правове визнання. Коли токени крадуться і переводяться через децентралізовані біржі у безспівпрацюючих юрисдикціях, їхнє відновлення стає майже неможливим. Судові рішення, що визнають права власності, мало значать, якщо активи можуть бути переведені поза межі досяжності.

Справа India WazirX ілюструє ці обмеження. Наразі рішення судді Венкатеша захищало активи Рутікумарі, але материнська компанія WazirX працює з Сінгапуру, розміщує гаманці в кількох юрисдикціях і може потенційно перемістити активи за межі юрисдикції індійського суду. Без міжнародної співпраці і технічних механізмів для заморожування токенів, правове визнання надає неповний захист.

Децентралізовані протоколи особливо ускладнюють виконання. Традиційні правові системи передбачають виявлення відповідачів - фізичних або юридичних осіб, підсудних суду. Але дійсно децентралізовані протоколи не мають центральних операторів, яких можна подати до суду або регулювати. Смарт-контракти виконуються автоматично без посередників, які могли б дотримуватися судових наказів. Ця зміна парадигми вимагає нових правових підходів поза традиційними рамками власності або цінних паперів.

Структури багатопідписного зберігання і управління DAO ще більше ускладнюють концепції власності. Хто "володіє" токенами, які зберігаються в багатопідписних гаманцях, що вимагають підтвердження кількох сторін для переказів? Як працюють права власності, коли власники токенів спільно голосують за зміни в протоколі? Ці структури не вписуються в моделі індивідуальної власності, вимагаючи юридичних інновацій.

Визнання Без Захисту Інвесторів

Оголошення криптовалюту власністю автоматично не створює значущого захисту інвесторів. Без бізнес-теплення, яке вимагає від обмінних пунктів розмежувати активи, підтримувати резерви і впроваджувати стандарти безпеки, права власності надають обмежену практичну користь. Користувачі можуть отримати судові рішення проти банкрутства обмінників, але не зможуть їх стягнути, якщо активи були втрачені, вкрадені або неправильно використані.

Банкрутство Mt. Gox продемонструвало це обмеження. Кредитори, зрештою, встановили права власності на свій біткоїн, але відновлення активів зайняло більше десяти років через банкрутство обмінника і змішані фонди. Юридичні права мало значили, коли власність не могла бути знайдена або була вкрадена. Це ілюструє, чому комплексні рамки регулювання, що поєднують визнання власності з зваженим наглядом, забезпечують кращий захист, ніж сам статус власності.

Доказ володіння приватним ключем створює додаткові ускладнення. Якщо володіння криптовалютою визначається наявністю приватних ключів, що відбувається, коли ключі втрачаються, вкрадені або належать покійним особам? Традиційне право власності розробило механізми для передачі права без фізичного володіння - судові накази, документація, право спадкоємця. Але криптографічна безпека робить ці механізми непридатними для блокчейн-активів.

Уразливості смарт-контрактів надають нові питання власності. Якщо хакер використовує уразливість у коді для передачі токенів, чи "володіють" вони отриманими активами? Філософія "код є закон" припускає, що експлойти лише виконують умови смарт-контракту, як їх написано. Але право власності зазвичай не визнає крадіжки як надання права власності. Як суди вирішать цю напругу, залишається невизначеним, з різними юрисдикціями, які можуть доходити до протилежних висновків.

Обмежена Регуляторна Способність та Ресурси

Навіть юрисдикції, які прагнуть регулювання крипто, часто мають недолік технічної компетенції, ресурсів забезпечення виконання і міжнародної співпраці для ефективного нагляду за галуззю. Регуляторні агентства, які звикли наглядати за банками та структурами цінних паперів, стикаються з труднощами адаптації до складності, глобального розмаху і швидкого інноваційного розвитку криптовалют.

Малі країни, що намагаються стати криптохабами, можуть особливо мати труднощі. Хоча сприятливі правові рамки приваблюють бізнеси, забезпечення дотримання вимог вимагає складної регуляторної потужності. Якщо нагляд виявиться недостатнім, ці юрисдикції стануть притулками для шахрайських схем, зрештою, завдаючи шкоди їхній репутації і підриваючи легітимних операторів.

Темп інновацій перевершує адаптацію регулювання. При тому, як влада розробляє рамки для існуючих токенів і протоколів, з'являються нові варіації. Протоколи DeFi, NFTs, DAOs і похідні від ліквідних ставок з'явилися швидше, ніж регулятори могли аналізувати їхні характеристики і розробляти відповідні правила. Це створює постійне наздоганяння, де домінують сірі зони.

Міжнародна координація стикається за значними перешкодами. Регулювання криптовалют вимагає співпраці між країнами з різними правовими системами, економічними пріоритетами і технічними можливостями. Організації, такі як Група дій з фінансових заходів, намагаються встановити глобальні стандарти, але реалізація різниться дуже по-різному. Така фрагментація дозволяє регуляторний арбітраж і створює прогалини у забезпеченні, що підривають національні рамки.

Податкова Складність Незважаючи на Визнання Власності

Навіть коли криптовалюта визнана власністю з точки зору оподаткування, визначення податкових обов'язків створює складності. Розрахунки приросту капіталу потребують відстеження початкової вартості токенів, отриманих в результаті чисельних транзакцій, часто через різні біржі. Події Форк, аірдропи, винагороди за стейкінг і DeFi-фермування урожаю генерують податкові зобов'язання.events with unclear valuation methods.

Більшість податкових органів не мають складних систем звітності по криптовалюті. Інвестори повинні обчислювати зобов'язання вручну або за допомогою стороннього програмного забезпечення, що створює виклики для дотримання вимог та потенціал для помилок. Аудит криптовалютних холдингів вимагає експертизи в аналізі блокчейнів, яку податкові агенції можуть не мати. Це створює як надмірну звітність з боку обачних платників податків, так і недостатню звітність з боку тих, хто не розуміє своїх зобов'язань.

Глобальна природа криптовалютного оподаткування створює ризики подвійного оподаткування та можливості для планування. Різні країни можуть оподатковувати одну і ту ж транзакцію по-різному — одна розглядає її як приріст капіталу, інша — як дохід. Угоди, розроблені для запобігання подвійного оподаткування традиційних інвестицій, можуть не ясно застосовуватися до криптовалют, що створює невизначеність для міжнародних інвесторів.

Деякі криптовалюти працюють на блокчейнах, орієнтованих на конфіденційність, які приховують деталі транзакцій. Як податкові органи повинні обробляти активи, розроблені для невідстеженості, залишається невирішеним. Хоча статус власності теоретично піддає ці токени оподаткуванню, практичне виконання може бути неможливим без добровільного розкриття користувача.

Майбутній прогноз та ключові індикатори

Траєкторія правового визнання криптовалют у найближчі кілька років формуватиме еволюцію індустрії, структуру ринку та кінцеву роль у глобальній фінансовій системі. Хоча точні прогнози є ризиковими, певні тенденції і показники надають уявлення про ймовірні розробки.

Розширення визнання як власності

Найбільш ймовірна короткострокова тенденція — продовження розширення визнання криптовалют як власності в різних юрисдикціях. Як суди в Індії, Гонконзі та в інших місцях встановлюють прецеденти, інші країни, що живуть за загальним правом, ймовірно, наслідуватимуть приклад. Судове обґрунтування — що криптовалюта має визначені характеристики, може бути об'єктом торгівлі і має вартість — застосовується широко у правових системах, що свідчить про зближення до класифікації як власності.

Країни, що розвиваються, можуть вести цей процес експансії. Країни, які прагнуть залучити інвестиції в криптовалюту без повністю розвиненої регуляторної бази, можуть прийняти визнання як власності у якості першого кроку. Це забезпечує базовий правовий захист, який дозволяє ринкам розвиватися, у той час як органи влади набувають досвіду перед тим як впровадити всебічний контроль. Класифікація як власності таким чином стає етапом на шляху до зрілих регуляторних режимів.

Міжнародні організації та органи стандартизації, ймовірно, стимулюватимуть визнання як власності в якості початкової точки. Керівництво FATF щодо віртуальних активів, хоча й сфокусоване на запобіганні відмиванню грошей, імпліцитно передбачає, що криптовалюта є власністю, яка підлягає правам і зобов'язанням. Коли ці міжнародні стандарти здобуватимуть прийняття, визнання як власності може стати де-факто глобальною нормою навіть без обов'язкових договірних вимог.

Опір виходитиме із юрисдикцій, що пріоритетно розглядають контроль за капіталом і монетарний суверенітет. Країни, які підтримують валютні прив'язки, управляють потоками капіталу або зазнають економічної нестабільності, можуть розглядати визнання як власності як легітимізацію інструментів для втечі капіталу. Ці країни можуть продовжувати підтримувати невизначений статус або відкрито забороняти, незважаючи на глобальні тенденції до визнання.

Всеосяжні регуляторні рамки: Слідом за MiCA

Регулювання MiCA в ЄС може стати каталізатором для подібних всеосяжних рамок в інших регіонах. Поєднання визнання власності з детальними зобов'язаннями для провайдерів послуг, захистом споживачів та запобіганням зловживань на ринку представляє шаблон для балансування інновацій і нагляду. Інші юрисдикції можуть адаптувати структуру MiCA до своїх правових контекстів.

Сполучене Королівство, яке більше не пов'язане з регулюванням ЄС, розробляє свою власну криптовалюта-краму, навчаючись на досвіді MiCA, при цьому адаптуючи правила до британських умов. Розширення режиму VASP у Гонконзі подібним чином тягне на себе кращі міжнародні практики, при цьому підтримуючи конкурентне позиціонування. Ці паралельні розробки свідчать про зближення до всебічних регульованих активів, навіть без формальної координації.

Кооперація в Азійсько-Тихоокеанському регіоні може призвести до регіональних стандартів. Країни-члени АСЕАН, які обговорюють гармонізацію фінансового регулювання, можуть розширити ці зусилля на криптовалюту, створюючи південноазійські рамки, подібні до пан'європейського підходу MiCA. Це зменшить можливості для арбітражу, зберігаючи при цьому регіональну конкурентоспроможність щодо Європи та Північної Америки.

Але всебічне регулювання несе ризики. Надмірно нормативні рамки можуть пригнічувати інновації, переводити діяльність в менш регульовані юрисдикції або нав'язувати витрати, що надають переваги вже існуючим компаніям. Оптимальний баланс між наглядом та інноваціями залишається невловимим. Ранні регуляторні рамки будуть перевірені ринковими подіями — якщо виникнуть кризи незважаючи на регулювання, рамки можуть стати більш жорсткими; якщо інновації процвітатимуть, вони можуть стати моделями.

Регулювання стейблкоїнів посилюється

Стейблкоїни стикаються з посилений регуляторним фокусом, враховуючи їх важливість для платіжних систем і макроекономічне значення. Ордонанс про стейблкоїни в Гонконзі, правила щодо електронних платіжних інструментів у Японії і положення MiCA про токени електронних грошей сигналізують про глобальний рух до банківського регулювання для монет, прив'язаних до фіатних валют.

Сполучені Штати залишаються критичним питанням. Регулювання стейблкоїнів затримується в Конгресі, незважаючи на двопартійне визнання його значущості. Майбутня рамка в США — чи то під федеральним банківським законом, чи в рамках регулювання цінних паперів, чи новим законодавством — глибоко вплине на глобальні ринки стейблкоїнів, враховуючи домінування долара і центральну роль USDT/USDC у криптовалютній торгівлі та DeFi.

Центральні банки все більше бачать стейблкоїни як конкурентів ЦБДК і загрози для трансмісії монетарної політики. Ця оборонна позиція може призвести до жорсткіших регуляцій за рамками того, що вимагається для стабільності платіжної системи. Альтернативно, визнання того, що приватні стейблкоїни надають корисні інновації, може призвести до створення сприятливих рамок. Баланс, який буде досягнуто, визначить, чи стейблкоїни доповнять чи суперечитимуть публічним цифровим валютам.

Стейблкоїни, підкріплені товарами, і алгоритмічні стейблкоїни мають невизначене ставлення. Хоча фіат-підкріплені стейблкоїни підходять до існуючого регулювання платежів, токени, забезпечені золотом, нерухомістю або кошиком активів, складно класифікувати. Алгоритмічні стейблкоїни, які намагаються забезпечити стабільність шляхом коригування пропозиції, стикаються з ще більшим скептицизмом після краху UST/Luna. Регулярні рамки, ймовірно, будуть розрізняти ці категорії з різним ступенем жорсткості.

Більше юрисдикцій надають права власності

Крім формального визнання, права власності зміцняться через накопичені судові рішення, оновлене законодавство та регуляторні вказівки. Кожен додатковий прецедент, як рішення Індії щодо XRP, підсилює правову базу для трактування криптовалюти як власності. З часом цей правовий авторитет стає складніше відвернути, оскільки економічні інтереси та очікування інвесторів зростають навколо встановлених класифікацій.

Законодавча кодифікація прав власності може слідувати за судовим визнанням. Закони, які чітко визначають криптовалюту як власність і встановлюють правила права власності, забезпечать більшу визначеність, ніж одна лише судова практика. Кілька штатів США прийняли такі закони, причому цифрове законодавство Вайомінгу є найбільш всеохоплюючим. Федеральна кодифікація в великих економіках позначила б значний прогрес.