2024年10月25日,孟买的投资者Rhutikumari登录她的WazirX账户,期望找到她价值约9400美元的3,532.30个XRP代币。相反,她发现自己的账户被冻结。该交易所遭受了针对基于以太坊的代币的毁灭性2.3亿美元黑客攻击,现在WazirX希望通过有争议的“损失社交化”计划在所有用户中重新分配损失——即使她的XRP持有量从未遭到破坏。

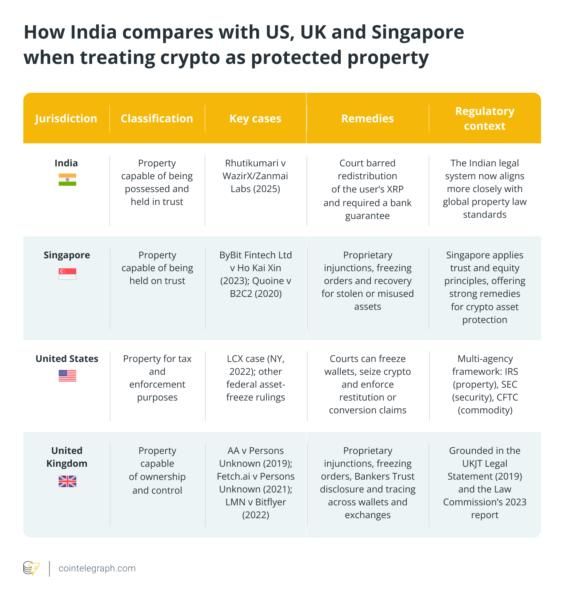

接下来发生的事情将在整个印度的加密生态系统中引起震动。马德拉斯高等法院的N. Anand Venkatesh法官不仅仅是做出了有利于Rhutikumari的裁决。他做出了一个里程碑式的声明:加密货币在印度被认作财产,可以根据印度法律被持有和信托。

“毫无疑问,‘加密货币’是一种财产,”Venkatesh法官写道。“它不是一种有形财产,也不是一种货币。然而,它是一种可以在信托中以有利方式享有和持有的财产。”

这不仅仅是司法措辞的游戏。裁决从根本上改变了这个世界上人口最多的国家如何看待数字资产,为投资者提供明确的所有权、对交易所的法律追索权以及在民事法庭中寻求补救的能力。对于Rhutikumari来说,这意味着WazirX不能随意重新分配她的代币。对于印度估计的1.15亿加密用户来说,这意味着他们的持有物终于获得了法律地位。

但是印度对XRP作为财产的认可提出了超越一个国家、一枚硬币或一场法庭案件的更广泛问题。何时政府正式承认数字资产?这些法律决策是如何发生的?是什么促使一个司法管辖区将加密货币分类为财产、证券、法定货币或违禁品?对于万亿美元的加密市场来说:当这种认可——或缺乏认可——成为法律时,代币、交易所和投资者将会怎样?

这些问题很重要,因为法律地位决定了加密货币的一切。被认作财产意味着投资者可以因盗窃起诉。被归类为证券会触发信息披露要求和交易限制。被指定为法定货币需要商家接受它。全面禁止则将活动推向地下或离岸。每条道路都会创造赢家和输家,塑造市场结构,并影响哪些代币能够兴盛。

这项调查审视了主要的加密货币——比特币、以太坊、XRP及其他——在各个国家如何被正式认定或优待。我们将探讨这些决策背后法律机制,分析它们的市场影响,并评估它们对数字资产采纳未来的意义。从萨尔瓦多的比特币实验到日本的全面财产分类,从香港的许可制度到中国的全面禁令,法律环境正在分散。

其范围覆盖按市值排名的顶级代币、主要监管司法管辖区和关键的法律地位类别:法定货币、财产、受监管的金融资产和禁止商品。我们将回答四个基本问题:哪些代币获得了认可?在哪些国家?这些法律框架是如何产生的?投资者、交易所和加密生态系统的后果是什么?

随着加密货币从实验性技术走向主流金融工具,法律认可成为区分合法资产和投机计划的决定性因素。印度的XRP案例仅仅是正在撰写的一场全球故事中的一个数据点。理解这个故事需要审视法律、市场和技术在跨境碰撞时会发生什么——以及当法院宣称“是的,你的数字代币毕竟是财产”时会发生什么。

加密货币法律地位的谱系

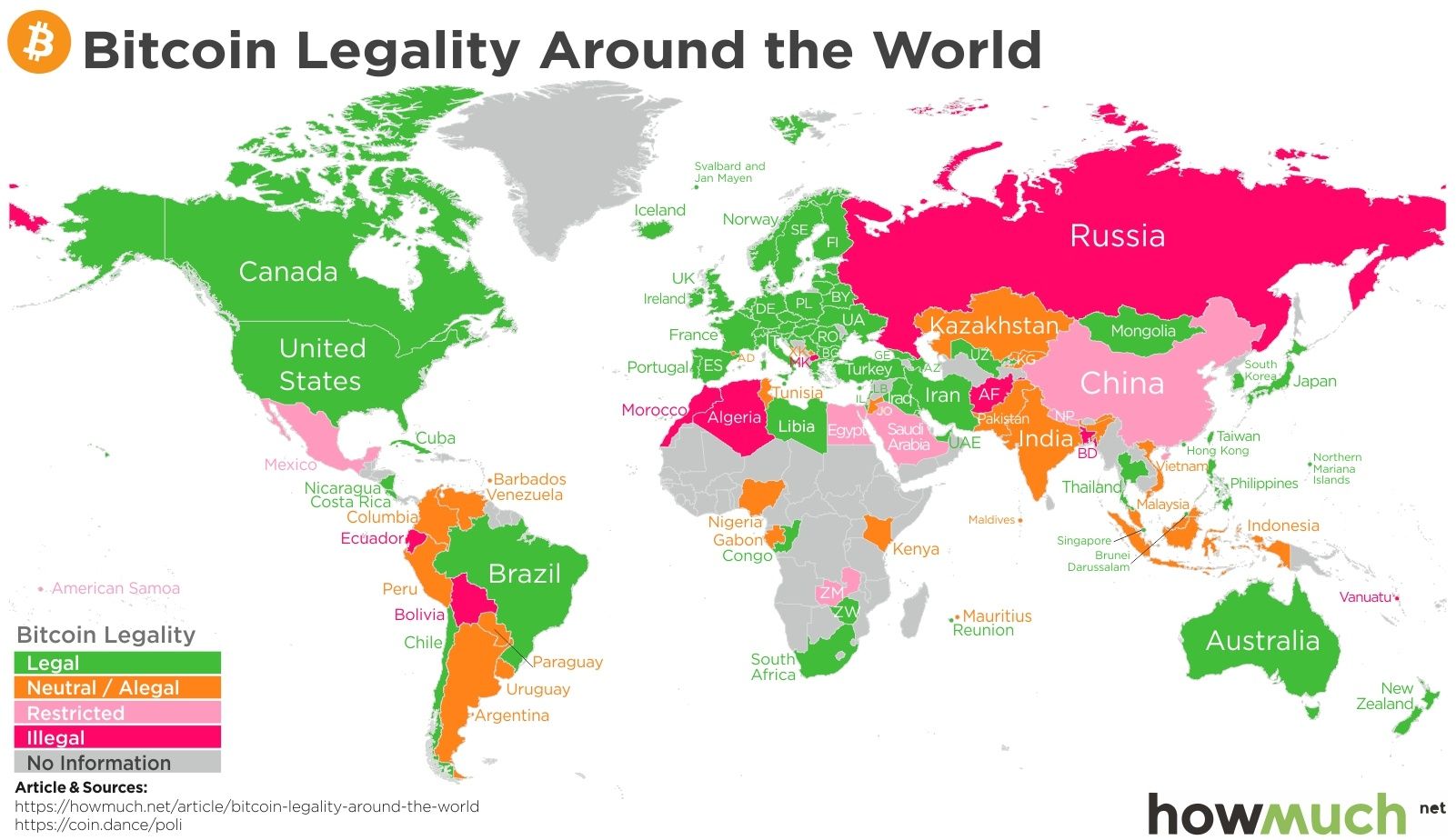

到2025年,加密货币的法律待遇存在于光谱上而非二进制的模式。在一个极端,像萨尔瓦多这样的国家将比特币列为法定货币,要求商家接受付款。而在另一个极端,像中国这样国家已宣布所有加密交易非法。在这两个极端之间的复杂中间地带,绝大多数主要经济体定位自己——将加密视作财产,将其作为金融资产进行监管,或者创造超出简单分类的特定框架。

这种分散化... as follows:

内容:受监管的资产框架:日本和欧盟模式

某些司法管辖区已经开发出全面的监管方案,将加密货币识别为需要专门监督的独特资产类别。日本在2014年Mt. Gox崩溃后率先采用了这种方法,当时850,000个比特币消失,突显了对交易所监管的需求。

日本支付服务法将加密货币定义为“加密资产”(暗号資産, angō shisan),正式将其认作具有货币价值的财产。法律要求加密货币交易业务向金融服务局注册,分离客户资产,定期进行审计,并实施反洗钱协议。截至2025年,已有超过30家交易所获得了FSA的注册,创建了一个受监管的生态系统,投资者在平台出现问题时有明确的追索权。

日本的框架不仅限于交易所,还涉及稳定币、托管服务和衍生品。2022年修订的法律为法币支持的稳定币发行者创建了一个许可证制度,将其视为“电子支付工具”,需要遵循类似银行的储备要求。这种综合方法使日本在保持对数字资产的财产承认的同时,成为加密监管的领导者。

欧盟的加密资产市场监管条例(MiCA),于2024年12月全面生效,代表了在多个司法管辖区之间协调加密监管的最为雄心勃勃的尝试。MiCA为27个欧盟成员国的加密资产发行者和服务提供商建立了统一规则,创建了一种监管护照,允许获准的运营商服务于整个单一市场。

MiCA将代币分为三类:从多种资产中获取价值的资产参考代币(ARTs)、与法币挂钩的电子货币代币(EMTs)以及其他加密资产。每种类别都有特定的披露、储备和治理要求。该法规旨在保护消费者,防止市场滥用,并通过明确的规则促进创新,同时确保金融稳定。不合规的稳定币有可能被从欧盟交易所下架,而主要平台已开始将Tether和其他非MiCA代币从欧洲市场的供应中移除。

禁止的极端:中国的全面禁令

在光谱的另一端,中国宣布所有加密货币交易为非法。2021年9月的中国人民银行通知禁止了交易、挖矿和交换操作。金融机构不能提供与加密货币相关的服务。向中国居民提供服务的海外交易所被视为非法,其员工可能面临起诉。

动机是多方面的:保持资本管制,促进数字人民币央行数字货币,防止资本外逃,并排除对金融稳定的威胁。中国的打击行动迫使大规模的挖矿迁移,全球算力从65%的份额骤降至接近于零,因为操作转移到了哈萨克斯坦、俄罗斯和北美。

然而,即便是中国的禁令也有限制。据报道,尽管禁止,2023年仍有大约860亿美元的场外交易量通过微信和Telegram进行点对点交易,尤其是在执法较弱的内陆地区。有些中国法院甚至裁定比特币仍具财产特性,尽管交易被禁,从而在持有是否合法的问题上产生了法律模糊性。

中国的方法代表了监管光谱的专制终极:首先禁令,选择性执法,并推广国家控制的替代方案。其他国家对此实验进行了密切观察,对其效果和可取性得出了不同的结论。

法律制度的影响

法律框架的选择从根本上决定了加密货币在某个司法管辖区内的功能。法定货币地位实现了与支付系统的最大整合,但对基础设施要求最高且风险导致货币不稳定。财产认可以及投资者保护,促进商业活动而不威胁货币主权。受监管的资产框架提供全面监督,但实施的合规成本更有利于机构玩家而非去中心化创新。直接禁令将活动推向地下,放弃任何监管可见性。

对代币持有者来说,这些分类决定权利和补救措施。财产地位使得盗窃或违反信托责任的诉讼得以进行。证券分类要求发行者注册发行并提供披露。法定货币地位带来支付功能,但使持有者暴露于价格波动风险。禁令迫使用户转向海外或灰色市场,无法律补救措施。

对于交易所来说,监管框架决定了运营要求。日本和新加坡的许可制度要求资本储备、网络安全标准和治理结构。MiCA下的欧盟护照允许泛欧运营,但要求遵循统一的规则。没有许可要求的财产认可以及早期加密司法管辖区的情况,允许较轻的操作但提供较低的投资者信心。

对于代币本身,法律地位影响流动性、上市决策和市场结构。被认可为财产或受监管资产的硬币能够在合规交易所上市,并吸引机构资本。被分类为证券的代币面临分布限制和更高的法律成本。在主要市场被视为非法的代币其流动性在多个较小场所中碎片化。

全球的格局因此创造了套利机会和战略选择。项目在友好司法区注册,目标用户群体在承认财产的国家,并避免被禁止的市场。投资者在司法辖区挑选有利的税收待遇和法律保护。交易所迁往有利于利用监管明确或宽松监督的地区。这种动态塑造了该行业的地理分布和增长轨迹。

印度XRP作为财产的认定

马德拉斯高等法院2024年10月将XRP认定为财产的判决提供了一个详细的案例研究,说明法律地位如何从根本上改变投资者、交易所和代币的实际结果。判决源自特定情况,依赖于特定法律推理,并产生了直接的市场效应,说明加密货币分类的利害关系。

WazirX黑客事件和Rhutikumari被冻结的资产

Rhutikumari的问题始于2024年7月18日,当时WazirX宣布其冷钱包之一遭遇了网络攻击。攻击目标是以太坊和ERC-20代币,从交易所中抽走了约2.3亿美元。由印度实体Zanmai Labs运营的新加坡母公司Zettai Pte Ltd负责的WazirX,回应通过冻结用户账户并提出“社会化损失”方案。

根据此计划,所有用户将吸收无论其具体持有是否被盗窃的比例损失。对于持有完全未受黑客攻击影响的XRP代币的Rhutikumari来说,这似乎极不公平。她于2024年1月购买的3,532.30个XRP大约价值₹1,98,516($2,376),在冻结时已升值到₹9,55,148($11,430)。然而,WazirX坚持所有资产,包括她的,必须集中起来补偿以太坊盗窃的受害者。

Rhutikumari根据印度的《仲裁与调解法》第9条提起申请,寻求临时保护其持有不被重分配。她辩称,其XRP在交易所持有的信托中作为财产,该交易所负有维护这些特定资产的信托职责。该申请质疑WazirX重新分配客户代币的权限,并寻求司法认定加密货币所有权包含可对操作平台执行的法律权利。

法院的推理:财产法和虚拟资产

法官Venkatesh的分析始于基本的财产法原则。参考了印度最高法院的裁决,包括阿赫迈德GH Ariff诉CWT案以及Jilubhai Nanbhai Khachar诉古吉拉特邦案,他确立了印度法律广泛定义财产,以覆盖“所有有价值的权利或利益”。问题在于加密货币的无形、数字特性是否让其不符合这一定义。

法院广泛审查了国际判例。新西兰的Ruscoe v. Cryptopia Ltd案件认为数字代币构成“无形财产…不仅仅是信息…可被信托持有”。新加坡法院得出了类似的结论。美国的判例法将加密货币视为财产,在税收和民事没收程序中同样如此。这种比较分析表明全球法院对财产分类逐渐形成一致。

法官Venkatesh随后将这一框架应用于加密货币的特性。数字资产可以通过独特的区块链地址和钱包密钥加以定义。第三方可以通过公共账本验证所有权。内容:尽管加密货币具有无形性质,但其符合传统的财产标准。

关键的是,法院引用了印度《所得税法》第2(47A)节,该条例将加密货币定义为"虚拟数字资产",需缴纳税款。韦卡特西法官推论,这一法律引用代表立法承认加密货币具备可以拥有和转让的价值。如果议会承认加密货币为税务目的的资产,法院就应认可其为民事法律目的的财产。

裁决明确拒绝了Zanmai Labs关于XRP持有可被"社会化"以弥补其他代币损失的观点。"使用那些不属于Zanmai的资产,特别是由Zettai使用,并将其用于弥补其他用户责任的损失,即使从表面上看也是不可接受的,"法院表示。托管的加密货币仍然是用户的财产,而非可供交易所再分配的资产。

海外重组的司法权

WazirX提出了第二项辩护:新加坡法院批准的重组程序约束了包括Rhutikumari在内的所有用户,马德拉斯高等法院无权管辖。交易所主张,无论用户居住在哪里,Zettai的新加坡重组计划都应规范资产分配。

韦卡特西法官通过确立对位于印度资产的国内管辖权而拒绝了这一论点。引用最高法院在PASL Wind Solutions诉GE Power Conversion India案中的2021年决定,他认为,当印度境内的资产需要保护时,印度法院可以提供临时保护。Rhutikumari的交易源自金奈,涉及印度银行账户的转账,并在由Zanmai Labs运营的平台上进行,该机构在印度金融情报部门注册为报告实体。

这一管辖权结果至关重要。它确立了即使交易所保留外国母公司或海外重组程序,印度加密货币持有仍受印度法院监督。用户无需在外国司法管辖区诉讼以保护他们的国内资产。这一原则对于投资者保护意义重大,因为它防止交易所通过离岸注册规避责任。

法院区分了在印度合规注册运营的Zanmai Labs与缺乏印度注册的Binance/Zettai实体。只有Zanmai可以合法处置在印度的客户加密货币。这种监管合规性增强了Rhutikumari主张印度法律而非新加坡重组规则应规范她基于印度的持有。

即时补救措施:禁令和银行担保

确立了财产权和管辖权后,韦卡特西法官给予了即时救济。他发布注令禁止Zanmai Labs重新分配或再分配Rhutikumari的3,532.30 XRP,直到仲裁完成。他还命令WazirX提供等价于XRP价值的银行担保₹9.56万(约合11500美元),确保如果她在后续程序中胜诉,代币可以恢复。

这些补救措施将案件从理论上的财产讨论转化为具体保护。禁令意味着若Rhutikumari反对,WazirX无法实施其损失社会化计划。银行担保确保即使技术故障阻碍实际代币返回,等值的价值仍然可用。传统财产法补救措施 - 禁令、担保、损害赔偿 - 现已适用于数字资产。

市场影响:法律明确性和投资者信心

裁决的直接影响是加强了XRP在印度加密市场中的地位。交易所不能再任意将客户代币视为可重新分配的合并资产。用户获得了通过民事诉讼挑战平台行为的地位。关于加密货币是否构成财产的监管模糊性得到明确解决。

对于WazirX和其他印度交易所,决定对保管标准提出了更高要求。平台现在面临因未能分割和保护个别用户持有的潜在责任。判决暗示交易所可能被视为信托或受托人,对客户负有更高的义务。这样抬高了运营成本,但增加了消费者信心。

更广泛的市场影响包括对XRP和印度加密的机构兴趣增加。作为财产的法律认可消除了重大投资风险 - 法院可能否认所有权权利或拒绝执行合同的可能性。考虑进入印度市场的国际公司现在可以依赖司法保护数字持有。

判决还影响了正在进行的政策讨论。印度政府在加密问题上一直在怀疑主义和务实监管之间摇摆。马德拉斯高等法院的决定为在法律体系内承认加密而非全面禁止提供了司法验证。虽然这对议会并不具约束力,但它确立了在法律系统中认可而非全面禁止加密的动量。

局限性:临时性质和代币特定范围

尽管意义重大,该裁决仍有局限性。它代表了仲裁待决的临时命令,而非对实质优劣的最终判决。高等法院可能会推翻或修改财产分类。该决定仅约束特定当事方,并未为所有印度加密货币持有者创建普遍的财产权,尽管它建立了有说服力的先例。

裁决具体涉及XRP,而非通用加密货币。韦卡特西法官区分了XRP与黑客中被盗的基于以太坊的代币,指出它们构成"完全不同的加密货币"。这种代币特定分析对meme币、实用代币或算法稳定币是否获得类似待遇留下了悬念。每种代币特性可能需要单独的司法分析。

执行难题也迫在眉睫。尽管法院命令WazirX保护Rhutikumari的持有,但加密货币的数字性质带来了技术合规难题。代币可以瞬间跨境转移。交易所可能缺乏足够储备来履行所有索赔。私钥一旦丢失无法通过法院命令恢复。这些实际限制约束了即使是良好意图的法律保护。

财产权和证券监管之间的关系仍未解决。即使法院承认加密货币为财产,监管机构可能仍然将特定代币归类为需披露的证券。财产状态和证券分类并不相互排斥 - 代币既可以是某人的财产,也可以是需披露的监管证券。马德拉斯判决仅探讨了财产问题。

对其他代币和管辖区的先例

尽管有这些问题,但印度XRP案件确立了重要的先例。它表明即使缺乏全面立法的情况下,民事诉讼如何澄清加密货币的法律地位。它展示了法院如何利用传统财产原则来解决新兴的数字资产问题。它说明了为什么关心投资者保护的关切能在监管不确定的情况下推动司法承认。

其他印度法院很可能在解决类似争议时遵循马德拉斯先例。交易所可能因风险不利于裁决而解决未来索赔。监管机构可能将财产原则纳入正在制定的框架。决定在政府权衡全面监管之际对印度加密政策的方向有影响。

在国际上,判决为日益增长的承认加密货币为财产的普通法先例增添了含义。香港的Gatecoin案、英国对比特币所有权的裁决,以及现在的印度XRP决策在多个司法辖区中创造了一致的司法推理。这种收敛表明,至少在普通法国家,财产认可可能成为全球规范。

对于投资者、交易所和代币,印度XRP案件显示了法律地位为何极其重要。Rhutikumari因财产承认直接获得了具体的保护 - 禁令、银行担保、保留持有。没有这种分类,她的代币很可能消失在WazirX的损失社会化方案中。法院的话语将她的法律地位从"失败平台的不幸用户"转变为"拥有可执行权利的财产拥有者"。这种转变是法律承认的力量。

比特币和其他主要代币在不同司法管辖区的情况

尽管XRP在印度获得了财产地位,全球范围内比特币的法律认可却经历了从法定货币到受监管财产再到全面禁止的整个范围。考察比特币的处理揭示了司法选择如何影响代币的角色、市场结构和投资者保护。以太坊和其他主要替代币遵循类似模式,但根据代币特性和时间略有变动。

比特币:从法定货币到战略储备

比特币在萨尔瓦多被设定为法定货币,代表了加密货币推动主流接纳的最激进尝试。2021年6月,布克尔总统在迈阿密比特币大会上的宣布震惊行业。到2021年9月7日,《比特币法》生效,要求所有商家接受BTC以及美元付款。政府通过Chivo钱包向市民分发30美元的比特币,并为投资三枚或更多BTC的人提供永久居留。

实验激发了广泛关注,但采用率有限。根据国家统计局 Content: of Economic Research surveys. Just 1.6% of remittances arrived via digital wallets. By 2024, a mere 8.1% of residents used Bitcoin for transactions. Technical problems plagued the Chivo app. Bitcoin's price volatility deterred merchants. The unbanked population targeted by the program largely continued using cash.

经济研究调查显示,仅有1.6%的汇款通过数字钱包到达。到2024年,仅有8.1%的居民使用比特币进行交易。技术问题困扰了Chivo应用程序。比特币价格波动吓退了商家。该计划针对的无银行账户群体大部分继续使用现金。

International pressure mounted. The IMF warned repeatedly about risks to financial stability, consumer protection, and capital markets integrity. It conditioned a crucial $1.4 billion loan on El Salvador scaling back Bitcoin's role. Sovereign debt spreads widened dramatically as investors priced in elevated default risk. By January 2025, facing fiscal crisis, El Salvador's Legislative Assembly voted to end Bitcoin's legal tender status, though voluntary use and government accumulation continue.

国际压力不断增加。国际货币基金组织多次警告金融稳定、消费者保护和资本市场完整性面临的风险。它将关键的14亿美元贷款附加于萨尔瓦多缩减比特币作用的条件。随着投资者纳入高违约风险,国家债务利差大幅扩大。到2025年1月,面对财政危机,萨尔瓦多立法议会投票决定结束比特币的法定货币地位,尽管自愿使用和政府积累仍在继续。

This partial reversal offers lessons about legal tender's viability. The designation requires payment infrastructure, merchant adoption, price stability, and public trust - conditions absent even in small, dollarized economies like El Salvador. Legal tender status also triggers international financial institution opposition, as multilateral lenders view cryptocurrency as incompatible with macroeconomic stability programs. The few remaining countries considering similar moves must weigh potential remittance savings and innovation benefits against these formidable obstacles.

这种部分逆转提供了关于法定货币可行性的教训。该指定需要支付基础设施、商家接受、价格稳定和公众信任——这些条件即使在像萨尔瓦多这样的小型美元化经济体中也不存在。法定货币地位还引发国际金融机构的反对,因为多边贷款者认为加密货币与宏观经济稳定计划不兼容。那些考虑类似行动的少数剩余国家必须权衡潜在的汇款节省和创新利益与这些巨大的障碍。

El Salvador's current position - maintaining Strategic Bitcoin Reserves while removing legal tender obligations - may represent a more sustainable model. The government continues accumulating BTC, now holding over 6,102 coins worth approximately $500 million. It hosted the PLANB Forum 2025, Central America's largest crypto conference. But merchants can refuse Bitcoin payments, taxes must be paid in dollars, and the Chivo wallet is being wound down. This approach seeks crypto benefits without legal tender's burdens.

萨尔瓦多的当前立场——在移除法定货币义务的同时保持战略比特币储备——可能代表了一个更可持续的模式。政府继续积累比特币,目前持有超过6102枚硬币,约价值5亿美元。它举办了中美洲最大的加密会议PLANB论坛2025。但商家可以拒绝比特币支付,税款必须以美元支付,Chivo钱包正在被关闭。此方法寻求在不承担法定货币负担的情况下获得加密货币的好处。

Bitcoin Property Recognition: The United States and Beyond

比特币的财产认可:美国及其他地区

The United States offers perhaps the clearest example of property classification without legal tender status. The Internal Revenue Service issued guidance in 2014 treating virtual currency as property for federal tax purposes. This means Bitcoin sales trigger capital gains taxes, mining income is taxable as earned, and transactions must be reported on tax returns. Property treatment also enables the IRS to pursue enforcement actions and audit cryptocurrency holdings.

美国提供了一个没有法定货币地位的财产分类的最清晰例子。美国国税局在2014年发布了指导,规定将虚拟货币视为联邦税目的财产。这意味着,比特币销售会触发资本利得税,挖矿收入需要作为收益纳税,交易必须在纳税申报中报告。财产处理还使IRS能够采取执法行动并审查加密货币持有情况。

Beyond taxation, U.S. courts have consistently recognized Bitcoin as property in civil and criminal proceedings. Bankruptcy courts address cryptocurrency in debtor estates, applying traditional property principles to determine ownership and distribution. Civil forfeiture allows government seizure of Bitcoin used in illegal activities, treating it as proceeds of crime subject to asset confiscation. These judicial applications solidify Bitcoin's property status despite ongoing regulatory debates about securities classification.

除了税务,美国法院在民事和刑事诉讼中一贯承认比特币为财产。破产法院在债务人的资产中处理加密货币,应用传统的财产原则来确定所有权和分配。民事没收允许政府扣押非法活动中使用的比特币,将其视为犯罪所得、可被没收的资产。这些司法应用巩固了比特币的财产地位,尽管关于证券分类的监管辩论仍在继续。

The property framework provides certain investor protections. Theft of Bitcoin constitutes property crime under state law. Breach of fiduciary duty claims apply when custodians mishandle holdings. Fraud prosecution can address cryptocurrency scams using traditional property fraud statutes. Yet property status doesn't prevent securities regulation - the SEC pursues enforcement actions against offerings of Bitcoin-related products deemed securities, treating the same asset differently depending on context.

资产框架提供了某些投资者保护。比特币盗窃在州法律下构成财产犯罪。当保管人不当处理持有资产时,受托责任违反索赔适用。使用传统财产欺诈法规可以进行针对加密货币骗局的欺诈起诉。然而,财产地位并不能阻止证券监管——SEC对被视为证券的比特币相关产品提供采取执法行动,根据上下文不同对同一资产进行不同处理。

Japan's recognition of cryptocurrency as property through the Payment Services Act creates more comprehensive protection. The law defines crypto-assets as proprietary value used for payment, explicitly excluding fiat currency and currency-denominated assets. Business operators handling crypto must register with the FSA, segregate customer assets, maintain capital reserves, and conduct regular audits. This framework treats Bitcoin as property while imposing prudential regulation on businesses dealing in that property.

日本通过《支付服务法》承认加密货币作为财产提供了更全面的保护。法律将加密资产定义为用于支付的专有价值,明确排除法定货币和货币计价资产。处理加密货币的企业经营者必须在FSA注册,隔离客户资产,维护资本储备,并进行定期审计。这个框架在将比特币视为财产的同时,对交易该财产的企业实施审慎监管。

Japanese law extends protection beyond simple property recognition. Exchanges must compensate customers for lost or stolen crypto, internalizing security costs. Customer assets cannot be commingled with exchange funds or used for operational purposes. Insolvency proceedings prioritize return of customer crypto over general creditor claims. These provisions create stronger investor protection than pure property classification without business regulation.

日本法律不仅仅是简单的财产承认,还提供了更广泛的保护。交易所必须为丢失或被盗的加密货币补偿客户,将安全成本内化。客户资产不得与交易所资金混合或用于运营目的。破产程序优先返还客户加密货币而不是一般债权人的索赔。这些规定提供了比单纯财产分类而无业务监管更强的投资者保护。

Ethereum: Property, Security, or Payment Instrument?

以太坊:财产、证券还是支付工具?

Ethereum's legal status presents additional complexity due to its smart contract functionality and transition from proof-of-work to proof-of-stake consensus. The SEC initially suggested Ethereum might be a security due to its 2014 pre-sale, though officials later indicated current ETH is likely not a security. This ambiguity creates regulatory uncertainty for ETH holders, developers, and platforms listing the token.

由于其智能合约功能以及从工作量证明到权益证明共识的过渡,以太坊的法律地位带来了额外的复杂性。SEC最初建议以太坊可能是证券,因为其2014年预售,但官员后来表示目前的ETH可能不是证券。这种模糊性为ETH持有者、开发者和上市代币的平台带来了监管不确定性。

The SEC's evolving position reflects Ethereum's technical development. The original ETH crowdsale involved selling future tokens to fund development, potentially creating an investment contract under securities law. But Ethereum's subsequent decentralization and move away from a single promoter may have transformed it into a decentralized commodity. The SEC's reluctance to provide definitive guidance leaves market participants in limbo.

SEC不断变化的立场反映了以太坊的技术发展。原始的ETH众筹涉及出售未来代币以资助开发,可能根据证券法创建了投资合同。但以太坊的后续去中心化及脱离单一发起者可能已经将其转变为去中心化商品。SEC不愿提供明确指导,使市场参与者陷入困境。

Japan classifies Ethereum as a crypto-asset under the Payment Services Act, requiring exchanges listing ETH to obtain FSA registration. This treats Ethereum functionally equivalent to Bitcoin for regulatory purposes, despite technological differences. The EU's MiCA regulation similarly addresses Ethereum as a crypto-asset subject to service provider licensing requirements. These frameworks avoid security classification by focusing on platform obligations rather than token characteristics.

日本根据《支付服务法》将以太坊归类为加密资产,要求上市ETH的交易所获得FSA注册。这在监管目的上将以太坊视为与比特币功能等同,尽管在技术上有所不同。欧盟的MiCA法规同样将以太坊视为加密资产,必须遵守服务提供商许可要求。这些框架通过关注平台责任而非代币特征来避免证券分类。

Ethereum's property status in common law jurisdictions follows patterns established for Bitcoin. Courts have addressed ETH in bankruptcy proceedings, treating it as intangible property. Tax authorities calculate capital gains on Ethereum sales. Criminal prosecutors use property law to address theft. But the underlying security question creates additional complexity absent with Bitcoin, which the SEC has indicated is not a security.

以太坊在普通法司法管辖区的财产地位遵循了比特币设立的模式。法院在破产程序中处理ETH,将其视为无形财产。税务机关计算以太坊销售的资本利得。刑事检察官使用财产法来处理盗窃问题。但基础的证券问题带来了额外的复杂性,这在比特币中不存在,SEC已表示比特币不是证券。

Ethereum's staking mechanism post-Merge presents new classification challenges. Stakers receive rewards for validating transactions, potentially creating income rather than capital appreciation. The SEC views some staking services as securities offerings, arguing they involve investment of money in a common enterprise with expectation of profits from others' efforts. This analysis could extend to staking itself, not just intermediated staking services, though no final determination has been made.

合并后的以太坊质押机制带来了新的分类挑战。质押者通过验证交易获得奖励,可能产生收入而非资本增值。SEC将一些质押服务视为证券发行,认为它们涉及在一个普通企业中投入资金,并期望从他人的努力中获利。尽管尚未作出最终确定,但这种分析可能扩展到质押本身,而不仅仅是中介质押服务。

XRP: Securities Litigation and Property Recognition

XRP:证券诉讼和财产认可

XRP's legal status is uniquely complicated by ongoing litigation between Ripple Labs and the SEC. The 2020 lawsuit alleged that XRP sales constituted unregistered securities offerings, subjecting Ripple to potential penalties and forcing exchanges to delist the token. A 2023 partial summary judgment held that certain XRP sales to institutional investors were securities, while programmatic sales to retail buyers on exchanges were not.

XRP的法律地位因Ripple Labs和SEC之间的持续诉讼而变得异常复杂。2020年的诉讼指称XRP销售构成未注册证券发行,使Ripple面临潜在的处罚,并迫使交易所将其下架。2023年的部分简易判决认为,向机构投资者出售的某些XRP是证券,而在交易所面向零售买家的程序化销售则不是。

This bifurcated outcome creates practical difficulties. The same token is simultaneously a security (for certain past sales) and not a security (for exchange trading). Exchanges face uncertainty about liability for listing XRP. Institutional buyers must determine whether their purchases qualify as securities transactions. Retail investors remain caught in limbo, unsure of their holdings' legal classification.

这种二分结果带来了实际困难。同一代币既是证券(对某些过去的销售而言),又不是证券(对交易所交易而言)。交易所面临因上市XRP的责任不确定性。机构买家必须确定其购买是否属于证券交易。零售投资者仍处于困境中,不确定其持有的法律分类。

Against this backdrop, India's recognition of XRP as property takes on added significance. While U.S. courts wrestle with securities classification, Indian courts address property ownership. The Madras High Court ruling doesn't resolve the securities question - property and securities classifications are not mutually exclusive - but it provides alternative legal grounding for XRP recognition. This illustrates how jurisdictional fragmentation creates different legal statuses for the same token.

在这一背景下,印度承认XRP为财产具有更重要的意义。虽然美国法院在争论证券分类问题,但印度法院处理财产所有权。马德拉斯高等法院的裁决没有解决证券问题——财产和证券分类并不互斥——但它为XRP的承认提供了替代的法律基础。这说明司法分裂如何为同一代币创造不同的法律地位。

Other countries have taken varying positions on XRP. Japanese exchanges list XRP as a registered crypto-asset following FSA approval. European platforms may continue offering XRP under MiCA's crypto-asset framework, subject to service provider licensing. But some exchanges have remained cautious given regulatory uncertainty, limiting XRP trading or requiring additional disclosures. This patchwork treatment reflects the token's contested legal status.

其他国家对XRP采取了不同立场。日本交易所在FSA批准后将XRP列为注册加密资产。欧洲平台可能在MiCA的加密资产框架下继续提供XRP,需遵循服务提供商许可。但由于监管不确定性,一些交易所仍然保持谨慎,限制XRP交易或要求额外的披露。这种拼凑的处理方式反映了该代币有争议的法律地位。

Comparative Framework: How Jurisdictions Classify Major Tokens

比较框架:司法管辖区如何分类主要代币

The differential treatment of major cryptocurrencies across jurisdictions reveals patterns in regulatory approach:

不同司法管辖区对主要加密货币的不同处理揭示了监管方法的模式:

Bitcoin enjoys the broadest acceptance. Most countries recognizing crypto allow Bitcoin trading, with Japan, the U.S., Hong Kong, Singapore, and the EU all providing clear frameworks. Only jurisdictions with blanket crypto bans like China prohibit Bitcoin entirely. This consensus reflects Bitcoin's decentralization, lack of a single issuer, and established history. Regulators view it as the closest crypto equivalent to digital gold - a commodity rather than security.

比特币享有最广泛的接受度。大多数承认加密货币的国家允许比特币交易,日本、美国、香港、新加坡和欧盟都提供了明确的框架。只有像中国这样的全面禁止加密货币的司法管辖区才彻底禁止比特币。这种共识反映了比特币的去中心化、缺乏单一发行者和既定历史。监管者将其视为最接近数字黄金的加密货币——一种商品而非证券。

Ethereum faces similar treatment to Bitcoin in most jurisdictions, though with greater uncertainty about security classification. The SEC's ambiguous position contrasts with Japan's straightforward crypto-asset designation and the EU's inclusion under MiCA. Ethereum's transition to proof-of-stake has generated new questions, but most regulators continue treating it as property or crypto-asset rather than security.

以太坊在大多数司法管辖区受到与比特币类似的待遇,尽管在证券分类上存在更大的不确定性。SEC的模糊立场与日本直接的加密资产指定和欧盟在MiCA下的纳入形成对比。以太坊向权益证明的过渡产生了新问题,但大多数监管者仍将其视为财产或加密资产而非证券。

XRP encounters the most difficulty due to securities litigation and centralized development. While Indian courts now recognize it as property, U.S. classification remains contested. Exchanges have delisted...

XRP由于证券诉讼和集中开发而面临最大困难。虽然印度法院现在承认其为财产,但美国的分类仍有争议。交易所已将其下架...

跳过markdown链接的翻译。

内容:在那些证券地位会导致合规负担的司法管辖区,XRP的示例说明了诉讼风险和监管不确定性如何影响代币的流动性和市场准入,而不考虑底层技术。

稳定币 由于其与货币挂钩的机制而得到特殊对待。欧盟的MiCA法规区分了电子货币代币和其他加密资产,并施加储备和兑付要求。日本的《支付服务法》为法币支持的稳定币创建了单独的许可证。香港的新《稳定币条例》建立了一个专门的制度。这些框架认识到稳定币作为支付工具的功能,并需要类似银行的监管。

实用代币和治理代币 在现有框架下仍基本未被解决,造成了监管空白。许多代币提供对服务的访问权限或协议内的投票权,而没有投资特征。然而,其可交易性和投机价值可能触发证券法,即使这不是其本意。MiCA的“其他加密资产”这一笼统类别试图解决这些代币,但分类仍需逐案判断。

驱动认可的因素:政策考量

选择将特定加密货币视为法定货币、财产、受监管资产或禁止商品反映了底层政策目标:

金融包容性 促使萨尔瓦多采纳比特币,针对未开户人群。实验揭示光靠法定货币地位无法确保采用——需要基础设施、教育和稳定的价值。现在,追求金融包容性的国家更多地关注CBDC,而非现有加密货币。

创新和竞争力 驱动日本、新加坡和香港将加密货币视作财产。这些国家将自己定位为加密中心以吸引资本、人才和企业。明确的法律框架使其制度与禁止主义或放任主义方法区分开来,为全球金融科技竞争提供了竞争优势。

投资者保护 形成了如MiCA和日本《支付服务法》这样的综合监管框架。这些框架在承认加密货币的同时,对服务提供商施加保管要求、信息披露义务和资本标准。目标是在防止消费者伤害的同时允许创新——在全面禁令和不受监管的发展之间寻求中间道路。

货币主权 解释了中国的全面禁令和其他国家对加密货币法定货币犹豫不决的原因。有资本管制或货币不稳定的国家认为,加密货币威胁着货币政策的有效性。尽管承认创新带来的好处,资本外流和美元化风险推动了禁令。

税收收入 使得财产分类对政府有吸引力。将加密货币视为财产可以实现资本利得税收、提供估值方法并创建审计记录。这一收入动机与投资者保护一致——财产权涉及税收义务——使得对政府和用户来说,承认是有利的。

法律承认的市场和投资者影响

法律承认从根本上改变了加密货币作为可投资资产的功能。当法院声明代币为财产时,交易所便可以在监管信心中上市,而政府则澄清了税务处理,这改变了市场结构。研究这些影响揭示了为什么关于法律地位的司法选择对代币经济学、投资者行为和资本分配如此重要。

需求效应:认可如何驱动资本流入

主要市场对财产的认可立即产生需求效应。当印度马德拉斯高等法院将XRP分类为财产时,它向国内投资者发出了持有具法律保护信号。考虑购买加密货币的用户现在知道,如果交易所失败或行为不当,法院会执行财产权。这降低了投资风险,从而降低了为法律不确定性补偿的回报溢价。

经验证据支持这种关系。当萨尔瓦多宣布法律承认比特币时,比特币价格飙升,因为市场将此举解释为对加密货币货币潜力的验证。日本的加密资产注册在国内交易所交易量上带来了持续增长,因为零售和机构投资者对经过监管的平台充满信心。香港的VASP许可制度吸引了寻求合规进入亚洲市场的国际公司。

该机制通过多个渠道运作。法律承认使受到受托责任约束的机构投资者能够分配资本给加密货币。养老基金、捐赠基金和资产管理公司往往无法投资于缺乏明确法律地位的资产,无论其潜在回报如何。财产分类消除了这一障碍,将投资者基础扩展到包括精明的机构资本,而不仅仅是零售投机者。

认可还影响杠杆和衍生品市场。当法院执行对这些资产的担保权益时,放贷者更愿意将信贷扩展给以加密货币抵押。这样增加了杠杆的可用性,放大了需求。经过监管的衍生品交易所可以在承认代币上提供期货和期权,创造吸引不同投资者类型的额外投资工具。

调查数据显示投资者对法律明确性的偏好。在有明确财产认可或综合监管的司法管辖区,加密货币采用率相对模糊制度有所提高。这表明许多潜在投资者在进入市场前都在等待法律确定性。因此,认可扩大了总体可寻市场,而不仅仅是转移现有需求。

交易所上市决策和流动性集中

法律地位直接影响交易所在哪些司法管辖区列出哪些代币。在严格监管的监督下运营的平台 - 日本的FSA注册、香港的VASP许可、欧盟MiCA合规 - 面临因列出被认为是证券或其他不合规代币而带来的重大责任。这造成了只列出具有明确定法律地位的资产的激励,流动性集中在被承认的代币上。

比特币和以太坊在交易量上占主导地位,部分原因是其财产/商品分类在主要市场上最不受争议。由于证券诉讼风险,XRP的上市受到更多限制。缺乏任何监管明确性的小型代币难以实现有意义的交易所分销。这种流动性集中创造了网络效应:被承认的代币吸引更多的交易活动,进而吸引更多交易所,从而进一步增加流动性。

地理碎片化发生在代币在不同司法管辖区具有不同法律地位时。在日本被分类为财产但在美国被视为证券的币种,可能主要在亚洲交易所交易。这导致了流动性的分散,加大了买卖差价并降低了价格效率。套利机会出现,但受限于资本管制和跨境交易的法规限制。

交易所的合规成本因法律制度而异。在MiCA合规的欧洲框架内上市代币需要白皮书发布、储备验证和持续报告。日本FSA注册要求进行安全审计、资本储备和治理标准。这些成本有利于具有合规基础设施的大型交易所,并对小型平台构成进入壁垒。因此,认可会整合交易所的市场力量。

不利的法律发展后的下架决定说明了这些动态。当SEC就XRP起诉Ripple时,主要的美国交易所下架了该代币以避免责任风险。交易量转移到不太担心SEC管辖的海外平台。由于流动性损失和监管不确定性,XRP的价格暴跌。法律地位变化造成的市场影响远远超过诉讼的直接影响。

保管标准和投资者保护

财产承认识如何改变加密货币功能的最显著变化之一体现在保管标准的提高。当法院认定加密货币构成信托中的财产时,交易所面对维护这些资产的受托责任:将客户和交易所资金混合使用将被视为违反信托;将客户资产用于运营目的属于侵占;未维持足够的安全措施将违反谨慎责任。这些法律义务提升了保管标准。

日本的《支付服务法》就是这种方法的典范。该法律要求交易所将95%的客户加密货币存放在与交易所运营分离的冷钱包中。定期独立审计验证资产分离。客户赔偿机制确保即使交易所遭受损失,用户也能收回持有的资产。这些要求将保管失败的风险内部化,激励了强有力的安全措施。

印度XRP案展示了财产法的保护效应。维卡特什法官的裁决阻止了WazirX将损失社会化到无关用户, 判定每个客户的代币仍是他们的财产。这原则禁止交易所将客户资产作为可用于运营损失或补偿其他用户的同质池处理。财产权形成了优于交易所债权人的个体索赔。

破产和无力偿债程序处理加密货币在财产地位得到承认时有所不同。在传统破产中,交易所资产形成一个总体池,在债权人中分配。然而被承认财产的加密货币可能被排除在这一池之外,直接作为用户的财产返还,而不是遗产资产。在交易所失败时,这种优先保护显得尤为重要,决定了用户能否找回持有资产或作为无担保债权人。内容:资产识别。 如果交易所以托管方式持有客户资产,储备充足的透明度变得至关重要。 一些平台现在发布加密证明,证明客户存款的一对一支持。 这种可验证的保管解决了集中平台持有客户财产所固有的委托代理问题。

###持有者的权利:法律追索和救济

财产认可是加密货币持有者提供了先前无法获得的具体法律救济措施。 加密货币盗窃成为可被刑事起诉的财产犯罪。 这与早期关于比特币盗窃是否构成“财产”盗窃或仅仅是未经授权访问信息的争议形成了对比。 明确的财产地位使得传统刑法能够保护数字持有物。

民事救济同样得到扩展。 财产所有者可以在他人擅自控制其资产时起诉侵占。 他们可以追求回返行动以恢复特定代币而不是金钱损害赔偿。 在多个当事人声称持有相同资产时,他们可以在代为履行的过程中提出异议。 一旦法院承认加密货币为财产,这些传统的财产权工具就开始起作用。

当交易所以受托人或信托责任方身份持有客户加密货币时,违反受托责任的主张获得了支持。 如果平台负有增强的忠诚和关注义务,则对其而言,风险交易、不充分的安全措施或自我交易需要承担责任。 此原则由印度WazirX案件予以说明:在未违反信托责任的情况下,该交易所不能用客户财产来解决自己的问题。 这超出了合同条款范畴,造成了问责制。

财产识别使得遗产和遗产规划变得更加清晰。 如果加密货币构成财产,它可以通过无遗嘱继承法律传给继承人,也可以通过遗嘱处分。 执行人获得访问和分配加密货币持有物的权限。 如果没有财产地位,死亡时转移数字资产的法律机制仍然不确定,可能会使持有物滞留在无法访问的钱包中。

税务处理变得更加明确,可能更加有利。 财产分类通常使得加密货币收益适用于资本增值税率而非普通所得税率。 长期持有可能符合优惠待遇条件。 投资者可以利用资本损失抵消收益。 这种税收确定性允许投资者以已知后果进行交易计划,而不是面对模棱两可或不利的处理。

风险因素:监管的逆转和执行的空白

尽管有好处,但财产识别也给投资者带来了风险。 通过立法、法规或司法判决可以逆转法律地位。 萨尔瓦多对比特币法定货币地位的逆转说明了这种不稳定性。 如果某些地区起初对加密货币采取有利的态度,但在市场下跌或稳定性危机后逆转立场,投资者可能面临资产贬值和流动性损失。

即使有正式的识别,执行的空白也会破坏法律保护。 加密货币的跨境性质和匿名交易使得财产权法的执行面临实际挑战。 被盗代币可以通过混合服务或去中心化交易所进行转移,即使有法院判决,恢复难度也很大。 只有在确有执行机制的情况下,法律权利才真正有意义。

监管套利带来了额外的风险。 如果一个地区承认财产但另一个地区禁止财产,投资者可能会调整交易结构以获得有利待遇。 但这种套利会使得他们在限制性司法辖区内面临执法风险。 资本管制、反洗钱法律和治外法权法规可以通过设计用以利用司法差异的法律结构进行渗透。

托管技术限制法律保护的有效性。 如果用户丢失私钥,法院命令无法恢复代币,无论财产状态如何。 与传统财产不同,法院可以下令转让,加密货币的加密安全性意味着即使所有权被承认也发生不可逆的损失。 这种技术限制削弱了法律权利的实际价值。

分类争议即使在最初确认之后也会继续存在。 法院可能会承认加密货币通常是财产,而发现具体代币是证券,从而造成持续的诉讼风险。 监管机构可能将财产状态视为不完整,在财产法的基础上增加证券或商品监管。 因此,即使在确认司法管辖区内,投资者仍面临关于权利和义务完整范围的持续法律不确定性。以下是将内容翻译成中文后的结果:

内容: 因素。法律认可成为了一种竞争壁垒,即使技术更先进,新兴代币也难以挑战已建立的加密货币。投资者为了降低监管风险,愿意为法律认可的代币支付溢价。这可能导致资本配置效率低下,因为法律地位比实用性更重要。

结果可能是加密市场的集中度增加。比特币和以太坊已经在市值上占据主导地位,而法律认可会加强它们的地位。新兴代币面临更高的壁垒,难以达到相似的地位,因为监管机构将资源集中在已建立的资产上。这种动态与传统金融类似,在那里蓝筹股比小市值股票获得更明确的监管清晰度。

稳定币市场就是这种分层的例子。USDT和USDC主导了交易量,部分原因是它们广泛的交易所上市和监管参与。尽管新兴的稳定币具有类似的技术能力,但由于缺乏监管清晰度,交易所对其上市持犹豫态度。因此,法律认可在稳定币领域形成了赢者通吃的局面。

DeFi 和未受管制的代币

去中心化金融协议在很大程度上没有正式法律认可,创造了监管空白和创新机会。许多DeFi代币治理托管资产、促进交易或进行借贷的协议——如果由传统实体进行,这些活动会触发证券监管。然而,DeFi的去中心化性质使得监管应用变得复杂。

各个司法辖区如何处理DeFi治理代币和协议代币将会影响该领域的发展。如果法院将这些代币视为资产而不进行证券分类,DeFi可以在现有法律框架内发展。但是,如果监管机构认为DeFi代币是需要注册的证券,许多协议可能在当前形式下变得法律上不可行。

欧盟的MiCA法规试图通过全面覆盖加密资产来解决这一问题,但对于缺乏可识别发行人或服务提供商的真正去中心化协议仍存在疑问。日本的监管方法同样覆盖交易服务,但对点对点的DeFi协议存在疑问。这种监管空白使DeFi发展存在不确定性。

某些司法辖区可能会创建特定的DeFi框架,以承认这些代币的独特特征。其他地区可能会强迫DeFi适应现有的证券或银行监管,尽管这种方式并不合适。选择的路径将决定DeFi是在法律体系内发展还是停留在监管灰色地带,影响机构采用和与传统金融的结合。

对代币发行与设计的影响

法律认可模式影响新代币的结构、分发和营销方式。开发人员现在在设计代币时预测到监管审查,避免可能触发证券分类的特征。这包括限制预售,强调实用性而不是投资回报,并迅速实现去中心化以避免被视为"共同企业"。

美国的Howey测试和全球类似的框架使得代币经济学不仅是经济决策,也是法律决策。如果代币出售构成投资合同,项目将面临证券注册成本和限制。这推动代币设计朝着强调即时实用性、去中心化治理和不看起来像证券发行的分发机制发展。

一些项目现在完全避免美国和其他限制性市场,从代币销售中排除这些司法辖区并限制平台访问。这种地理碎片化降低了市场效率,但合理地应对了监管风险。在关键市场中获得财产认可而不进行证券分类的代币获得了竞争优势。

空投和流动性挖矿部分是作为分发机制出现的,因为它们比代币预售更不可能触发证券分类。这些方法根据协议参与而非资本投资向用户提供代币,可能避免了投资合同的定性。法律考虑因此塑造了基本的代币分发经济学。

监管竞争与仲裁

加密货币认可的司法差异创造了监管竞争。通过明确的法律框架将自己定位为加密友好型的国家吸引了交易所、开发者和资本。新加坡、香港、瑞士和某些美国州通过有利的法规结合财产认可来争夺加密业务。

这种竞争可以产生向上竞争的动态,在这种情况下,各个司法辖区开发了平衡创新和投资者保护的复杂框架。但它也可能产生向下竞争的效果,因为国家提供了最低限度的监管以吸引业务。最佳结果需要协调,防止监管仲裁,同时允许合法的政策实验。

欧盟的MiCA代表了一种通过协调减少区域内监管竞争的尝试。通过在27个成员国之间建立统一规则,MiCA防止了欧洲内部的"选管购物",同时保持了与其他地区的竞争力。这种方法可能成为其他区域集团的模型。

监管仲裁为执法带来了实际困难。离岸交易所可以通过VPN和加密友好支付渠道向限制性司法辖区的客户提供服务。去中心化协议缺乏明确的司法关联。由非美国实体发行的稳定币可以在美国市场流通。这些执法空白限制了单一国家监管方法的有效性。

与传统金融的结合

财产承认和全面的监管框架使加密货币能够与传统金融服务结合。在受监管的司法辖区,银行开始提供加密托管,交易所推出衍生产品,支付处理器整合加密选项。这种结合提供了合法性,但也使加密货币面临传统金融的限制。

借助承认,机构采用加速。资产管理公司推出加密基金,企业财务部将比特币纳入资产负债表,养老金基金配置加密资产。这些机构流入量超过零售投资,可能稳定价格,但也集中持有。机构主导可能改变加密货币最初的点对点愿景。

央行数字货币(CBDC)的开发受加密货币法律认可的影响。各国观察到加密货币的采用可能会加速CBDC计划以保持货币主权。但CBDC设计可能会包含从加密货币操作中学到的特性。为加密资产制订的法律框架可能适用于CBDC,产生监管共生关系。

支付系统集成取决于法律清晰度。允许合规的法定货币挂钩代币的稳定币法规可能通过降低摩擦和成本来革新跨境支付。但模糊的法律地位阻止了与现有支付轨道和监管监督的集成。认可因此决定了加密货币是颠覆还是补充传统支付。

隐私、监控与金融自由

财产承认的影响扩展到隐私和金融自由的辩论。当加密货币成为需要全面报告和纳税的财产时,它获得了合法性,但失去了一些隐私特征。欧盟的MiCA包含广泛的数据共享要求。日本的支付服务法要求客户识别。这种监控可能与加密货币最初的隐私理念相冲突。

税收执法随着财产分类而改善。政府可以要求交易所报告客户交易,从而实现资本利得税的征收。虽然这提供了对投资者有益的法律确定性,但它消除了加密货币用于逃税或资本外逃的用途。认可因此代表了一种交换:在换取法律保护的同时遵守监管。

注重隐私的加密货币如Monero和Zcash面临特别挑战。它们旨在掩盖交易细节的技术设计可能与承认司法辖区的反洗钱要求相冲突。一些受监管的交易所拒绝列出隐私币,尽管它们具备财产特征,但合规要求变得过于困难。

中国的全面禁止部分反映了对资本外流和减少国家监控的担忧。加密货币允许不经过央行批准进行跨境转移,威胁资本管制。大多数国家的承认附带解决这些担忧的监控要求,但隐私与监管合规之间的根本紧张关系仍然存在。

向资产类别合法性的转变

主要司法辖区的法律承认的累积效果是加密货币逐渐被接受为一个合法的资产类别。始于对等支付领域的边缘试验,越来越像一个被承认的投资类别,其具有法律保护、监管监督和机构参与。

这种合法化带来好处和成本。好处包括投资者保护、市场效率、欺诈减少和与传统金融的结合。成本包括监控、合规负担、隐私减少和随着监管偏爱大型合规运营者可能造成的小创新者损失除。

这种权衡是否推进或削弱了加密货币的最初愿景取决于观点。自由倡导者认为,承认为国家的共同作用,牺牲了加密货币的革命潜力以换取主流接受。务实者将其视为大众采用所必需的进化。and real-world utility. The debate parallels internet commercialization in the 1990s - inevitable but changing the technology's character.

- 现实世界的实用性。这场辩论类似于上世纪90年代互联网商业化的历程——不可避免但改变了技术的特性。

Generational change may shape this transition. Early crypto adopters valued privacy, decentralization, and freedom from traditional finance. Newer entrants seek regulatory certainty, institutional custody, and legal protection. As later cohorts dominate, pressure for recognition and integration may override early ethos. Market dynamics thus drive legal recognition regardless of founding principles.

- 代际变迁可能会影响这一转变。早期的加密货币采用者重视隐私、去中心化以及摆脱传统金融的自由。较新的参与者则寻求监管确定性、机构托管和法律保护。随着后来的群体占据主导地位,对承认和整合的压力可能会超越早期的精神。因此,无论创始原则如何,市场动态推动了法律承认。

Challenges, Grey Zones and Regulatory Uncertainty

-

挑战、灰色地带和监管不确定性

Despite progress toward legal recognition in many jurisdictions, significant challenges and uncertainties remain. Some countries maintain ambiguous positions. Others are reversing course. Cross-border complications create enforcement gaps. And fundamental questions about cryptocurrency's nature resist easy classification.

- 尽管许多司法管辖区在法律承认方面取得了进展,但仍然存在重大挑战和不确定性。一些国家保持模糊立场,另一些则在倒退。跨境复杂性导致执行差距。关于加密货币本质的基本问题也难以轻松分类。

Jurisdictions With Ambiguous or Negative Stances

-

立场模糊或消极的司法管辖区

Nigeria exemplifies regulatory ambiguity's challenges. The Central Bank of Nigeria banned financial institutions from facilitating cryptocurrency transactions in 2021, citing concerns about money laundering, terrorism financing, and capital flight. Yet Nigerian courts have not declared crypto illegal for individuals to hold. The Securities and Exchange Commission claims jurisdiction over certain tokens as securities. This creates a grey zone where trading occurs but without legal protection or regulatory clarity.

- 尼日利亚展示了监管模糊性的挑战。尼日利亚中央银行在2021年禁止金融机构促进加密货币交易,理由是担心洗钱、恐怖主义融资和资本外逃。然而,尼日利亚法院并未宣称个人持有加密货币是非法的。证券交易委员会声称对某些作为证券的代币拥有管辖权。这创造了一个交易发生但没有法律保护或监管明确性的灰色地带。

Nigerian crypto adoption remains high despite the central bank ban. Peer-to-peer trading flourishes as users find workarounds to transfer naira into crypto. But this underground market operates without investor protection, custody standards, or legal recourse. Users face risks of fraud, theft, and platform failure without regulatory safety nets. Ambiguity thus creates worst-case scenarios: limited legal protection without effectively preventing usage.

- 尽管央行禁令颁布,尼日利亚的加密货币采用率仍然很高。用户通过对等交易方式来转移奈拉至加密货币,交易蓬勃发展。但这一地下市场没有投资者保护、托管标准或法律途径。在没有监管安全网的情况下,用户面临欺诈、盗窃和平台故障的风险。因此,模糊性创造了最坏的情景:有限的法律保护而未能有效阻止使用。

Russia's position has evolved repeatedly. Initial hostility toward cryptocurrency has given way to gradual acceptance of crypto mining and limited trading. The government views digital financial assets as potentially useful for sanctions evasion and reducing dollar dependence but fears domestic financial instability and capital flight. This ambivalence creates stop-start regulation where rules change frequently, making long-term planning difficult.

- 俄罗斯的立场多次演变。最初对加密货币的敌意已让位于对加密货币挖矿和有限交易的逐步接受。政府认为数字金融资产在规避制裁和降低对美元依赖方面可能有用,但又担心国内金融不稳定和资本外逃。这种矛盾态度使得规定常常更改,难以进行长期规划。

Brazil oscillates between crypto-friendly policies and protective regulation. The country boasts high cryptocurrency adoption but lacks comprehensive federal legislation. Various agencies claim overlapping jurisdiction - the Central Bank for payments, securities regulator for investment products, tax authority for reporting. This fragmented approach creates compliance complexity without providing legal certainty about property rights or investor protection.

- 巴西在加密货币友好政策和保护性监管之间摇摆。该国拥有高加密货币采用率,但缺乏全面的联邦立法。多个机构声称拥有重叠管辖权——中央银行负责支付,证券监管机构负责投资产品,税务机关负责报告。这种分散的方法增加了合规复杂性,而没有提供关于财产权或投资者保护的法律确定性。

Token-Specific Classification Problems

-

代币特定的分类问题

Even in recognition jurisdictions, classification varies by token characteristics. Bitcoin's commodity-like nature makes property recognition straightforward. But tokens with governance rights, revenue sharing, or other securities-like features face uncertain status. This token-by-token analysis creates massive uncertainty for the thousands of cryptocurrencies in existence.

- 即使在承认的司法管辖区,分类也因代币特性而异。比特币的商品属性使得财产承认变得简单。但具有治理权、收入分享或其他类似证券特征的代币面临不确定状态。这种逐一分析代币的方法为存在的数千种加密货币带来了巨大的不确定性。

The Howey test asks whether an instrument involves investment of money in a common enterprise with expectation of profits from others' efforts. Applying this depression-era framework to blockchain tokens involves subjective judgment calls. Courts have reached different conclusions about similar tokens. This unpredictability makes it difficult for projects to design compliant token economics.

- Howey测试询问某种工具是否涉及对共同企业的资金投资,并期待从他人努力中获利。将这一大萧条时代的框架应用于区块链代币涉及主观判断。法院对类似代币得出了不同结论。这种不可预测性使开发项目难以设计合规的代币经济学。

Utility tokens claiming to provide access to services rather than investment returns illustrate classification difficulties. If tokens are merely vouchers for future services, they may escape securities classification. But if tokens trade on secondary markets at fluctuating prices, investors may purchase primarily for speculative gain rather than utility, suggesting securities treatment. Whether classification depends on token design or purchaser intent remains unclear.

- 用于提供服务访问而非投资回报的实用代币展示了分类难题。如果代币仅用于未来服务的凭证,则可能逃避证券分类。但如果代币在二级市场上以波动的价格交易,投资者可能主要为了投机收益而非实用性购买,暗示证券处理。分类是依赖于代币设计还是购买者的意图,仍然不清楚。

NFTs create additional taxonomical challenges. Are they digital art collectibles, property titles, securities if fractionalized, gaming assets, or something entirely new? Their heterogeneity defies single classification. A cartoon ape NFT differs fundamentally from a tokenized real estate deed, yet both are "NFTs." Regulatory frameworks struggle to address this diversity, leaving NFT legal status largely undefined.

- NFT带来了额外的分类学挑战。它们是数字艺术收藏品、财产所有权,如果被分割则是证券、游戏资产,还是完全新颖的东西?它们的异质性难以单一分类。一个卡通猿的NFT与证券化的房地产契约在本质上不同,但两者都是“NFT”。监管框架难以应对这一多样性,使得NFT的法律地位在很大程度上未被定义。

Cross-Border Enforcement and Custody Risks

-

跨境执法和托管风险

Cryptocurrency's borderless nature creates enforcement gaps even where legal recognition exists. When tokens are stolen and transferred through decentralized exchanges in non-cooperative jurisdictions, recovery becomes nearly impossible. Court judgments recognizing property rights mean little if assets can be transferred beyond reach.

- 即使在法律承认的地方,加密货币的无国界性质也造成了执行差距。当代币被盗并通过不配合的司法管辖区的去中心化交易所转移时,追索几乎变得不可能。如果资产可以转移到不可及的地方,承认财产权的法院判决意义不大。

The India WazirX case illustrates these limitations. While Justice Venkatesh's ruling protected Rhutikumari's holdings, WazirX's parent company operates from Singapore, hosts wallets across multiple jurisdictions, and could potentially move assets beyond Indian court jurisdiction. Without international cooperation and technical mechanisms to freeze tokens, legal recognition provides incomplete protection.

- 印度的WazirX案件展示了这些限制。尽管Venkatesh法官的裁决保护了Rhutikumari的持有,WazirX的母公司在新加坡经营,持有跨多个司法管辖区的钱包,可能将资产转移到印度法院的管辖范围之外。如果没有国际合作和技术机制来冻结代币,法律承认只能提供不完整的保护。

Decentralized protocols particularly challenge enforcement. Traditional legal systems assume identifiable defendants - individuals or entities subject to court jurisdiction. But truly decentralized protocols lack central operators to sue or regulate. Smart contracts execute automatically without intermediaries who could comply with legal orders. This paradigm shift requires new legal approaches beyond traditional property or securities frameworks.

- 去中心化协议特别挑战执法。传统法律体系假设有可识别的被告——个人或属于法院管辖的实体。但真正的去中心化协议缺乏可以起诉或监管的中央运营者。智能合约在没有中介的情况下自动执行,无法遵循法律命令。这种范式转变需要新的法律方法来超越传统财产或证券框架。

Multi-signature custody and DAO governance structures complicate property concepts further. Who "owns" tokens held in multi-sig wallets requiring multiple parties' approval for transfers? How do property rights work when token holders collectively vote on protocol changes? These structures don't fit neatly into individual property ownership models, requiring legal innovation.

- 多重签名托管和DAO治理结构进一步复杂化了财产概念。谁“拥有”需要多方批准才能转账的多签钱包中的代币?当代币持有者集体投票决定协议更改时,财产权如何运作?这些结构不完全符合个人财产所有权模型,需要法律创新。

Recognition Without Investor Protection

-

没有投资者保护的承认

Declaring cryptocurrency to be property doesn't automatically create meaningful investor protection. Without business regulation requiring exchanges to segregate assets, maintain reserves, and implement security standards, property rights provide limited practical benefit. Users may win court judgments against insolvent exchanges but be unable to collect if assets have been lost, stolen, or misappropriated.

- 宣布加密货币为财产并不能自动创造有意义的投资者保护。没有相应的商业法规要求交易所分离资产、保持储备和实施安全标准,财产权提供的实际利益有限。用户可能赢得针对无力偿还的交易所的法院判决,但如果资产丢失、被盗或被挪用,仍无法收集。

The Mt. Gox bankruptcy demonstrated this limitation. Creditors eventually established property claims to their Bitcoin, but recovering assets took over a decade due to the exchange's insolvency and commingled funds. Legal rights mattered little when the property couldn't be located or had been stolen. This illustrates why comprehensive regulatory frameworks combining property recognition with prudential oversight provide better protection than property status alone.

- Mt. Gox破产事件展示了这种限制。债权人最终确立了对其比特币的财产主张,但由于交易所的破产和资金混同,资产回收花费了十多年。当财产无法找到或已被盗用时,法律权利几乎没有意义。这说明了为什么综合监管框架结合财产承认与审慎监督比单纯的财产地位提供了更好的保护。

Proof of private key ownership creates additional complications. If cryptocurrency holdings are defined by possessing private keys, what happens when keys are lost, stolen, or held by deceased persons? Traditional property law has evolved mechanisms for transferring title without physical possession - court orders, documentation, successor interests. But cryptographic security makes these mechanisms inoperative for blockchain assets.

- 私钥所有权证明带来了额外的复杂性。如果加密货币持有是由持有私钥定义的,那么当密钥丢失、被盗或由去世人士持有时会怎样?传统财产法已经发展出转让所有权而无需实际占有的机制——法院命令、文档、继承人利益。但对于区块链资产,加密安全性使这些机制不起作用。

Smart contract vulnerabilities present novel property questions. If a hacker exploits code vulnerabilities to transfer tokens, do they "own" the resulting holdings? The "code is law" philosophy suggests exploits merely execute smart contract terms as written. But property law generally doesn't recognize theft as conferring ownership. How courts resolve this tension remains uncertain, with different jurisdictions potentially reaching opposite conclusions.

- 智能合约的漏洞提出了新的财产问题。如果黑客利用代码漏洞转移代币,他们是否“拥有”所得持有?“代码即法律”哲学暗示漏洞仅仅是如写的那样执行智能合约条款。但财产法通常不承认盗窃赋予所有权。法院如何解决这一紧张关系尚不确定,不同司法管辖区可能得出相反结论。

Limited Regulatory Capacity and Resources

-

有限的监管能力和资源

Even jurisdictions committed to crypto regulation often lack technical expertise, enforcement resources, and international cooperation to effectively oversee the industry. Regulatory agencies accustomed to supervising banks and securities firms face challenges adapting to cryptocurrency's technical complexity, global reach, and rapid innovation.

- 即使致力于加密货币监管的司法管辖区也常常缺乏技术专长、执法资源和国际合作以有效监督行业。监管机构习惯于监督银行和证券公司,面临适应加密货币技术复杂性、全球性和快速创新的挑战。

Small countries attempting to become crypto hubs may particularly struggle. While favorable legal frameworks attract businesses, ensuring compliance requires sophisticated regulatory capacity. If oversight proves inadequate, these jurisdictions become havens for fraudulent schemes, ultimately damaging their reputations and undermining legitimate operators.

- 试图成为加密货币中心的小国可能特别挣扎。尽管有利的法律框架吸引了企业,确保合规需要复杂的监管能力。如果监管不力,这些司法管辖区就可能成为欺诈计划的天堂,最终损害其信誉和削弱合法经营者。

The pace of innovation outstrips regulatory adaptation. By the time authorities develop frameworks for existing tokens and protocols, new variations emerge. DeFi protocols, NFTs, DAOs, and liquid staking derivatives appeared faster than regulators could analyze their characteristics and devise appropriate rules. This creates perpetual catch-up where grey zones dominate.

- 创新的速度超过了监管的适应能力。当当局为现有的代币和协议制定框架时,新的变体出现了。DeFi协议、NFT、DAO和流动性质押衍生品出现的速度比监管机构分析其特性和制定适当规则的速度还快。结果是灰色地带占据主导地位,持续不断的赶超。

International coordination faces significant obstacles. Cryptocurrency regulation requires cooperation between countries with differing legal systems, economic priorities, and technical capacity. Organizations like the Financial Action Task Force attempt to establish global standards, but implementation varies widely. This fragmentation enables regulatory arbitrage and creates enforcement gaps that undermine national frameworks.

- 国际协调面临重大障碍。加密货币监管需要不同法律体系、经济优先事项和技术能力的国家之间的合作。金融行动特别工作组等组织试图建立全球标准,但执行差异很大。这种碎片化导致法规套利,并造成有损国家框架的执行差距。

Taxation Complexity Despite Property Classification

-

尽管有财产分类,税收复杂性仍然存在

Even when cryptocurrency is recognized as property for tax purposes, determining tax obligations creates complexity. Capital gains calculations require tracking cost basis for tokens acquired through multiple transactions, often across different exchanges. Fork events, airdrops, staking rewards, and DeFi yield farming generate taxableContent: 使用不明确估值方法的事件。

大多数税务机关缺乏先进的加密货币报告系统。投资者必须手动或通过第三方软件计算纳税义务,这导致合规挑战和错误风险。审计加密货币持有需要税务机构可能缺乏的区块链分析专长。这造成了谨慎纳税人的过度报告和混淆纳税义务的人的少报。

加密货币税收的全球性特点导致双重征税风险和规划机会。不同国家可能会对同一笔交易采用不同的税收方式——一个国家可能将其视为资本增值,而另一个国家则视为收入。旨在防止传统投资双重征税的条约可能不明确适用于加密货币,这为跨国投资者带来了不确定性。

某些加密货币在隐私导向的区块链上运行,隐藏了交易细节。税务机关如何处理设计为不可追踪的资产尚未解决。虽然财产状态理论上使这些代币符合税收要求,但没有用户自愿披露的情况下,实际执行可能是不可能的。

未来展望和关键指标

未来几年加密货币法律认可的演变将塑造行业的发展、市场结构以及最终在全球金融系统中的角色。尽管精确预测存在风险,但某些趋势和指标可以提供对可能发展的见解。

扩大财产认可

最近期可能出现的趋势是进一步扩展财产认可到更多司法管辖区。随着印度、香港等法院确立先例,其他普通法国家可能会跟随。司法推理——加密货币具备可定义的特征、可交易性和价值——广泛适用于法律体系,暗示向财产分类的趋同演化。

新兴市场可能会引领这一扩展。希望吸引加密投资但尚未全面发展的监管框架的国家可能会采取财产认可作为第一步。这为市场发展提供基本法律保护,使当局在实施全面监管之前积累经验。因此,财产分类成为通向成熟监管制度的途径。

国际组织和标准机构可能会鼓励将财产认可作为基准。FATF关于虚拟资产的指导意见,尽管主要关注反洗钱,隐含假设加密货币构成需遵循法律权利和义务的财产。随着这些国际标准被采用,即使没有约束性条约义务,财产认可也可能成为事实上的全球规范。

综合监管框架:跟随MiCA的脚步

欧盟的MiCA法规可能催生其他地区类似的综合框架。MiCA将财产认可与详细的服务提供者义务、消费者保护和市场滥用防范相结合,代表了一种平衡创新与监管的模板。其他司法管辖区可能会将MiCA的结构调整至其法律背景。

不再受欧盟法规约束的英国正在开发其自己的加密框架,从MiCA中学习并根据英国情况量身定制规则。香港正在扩展的VASP制度同样借鉴了国际最佳实践,同时保持竞争定位。这些并行发展表明,即使没有正式协调,也在趋向综合的监管资产框架。

制订地区标准的亚洲-太平洋合作可能会产生区域标准。探讨金融监管协调的东盟国家可能将这些努力延伸至加密货币,创建类似于MiCA的东南亚框架。这将减少套利机会,同时在与欧洲和北美的竞争中保持区域竞争力。

但综合监管带来了风险。过于详细的框架可能扼杀创新,将活动转移到监管较松的司法管辖区,或增加有利于现有企业的成本。在监管与创新之间找到最佳平衡尚难以捉摸。早期的监管框架将经受市场事件的考验——如果尽管有监管发生危机,框架可能会收紧;如果创新蓬勃发展,它们可能成为典范。

稳定币监管的加强

考虑到支付系统的影响和宏观经济重要性,稳定币正面临日益严格的监管。香港的《稳定币条例》、日本的电子支付工具规则和MiCA的电子货币代币条款显示出全球对法定货币挂钩币进行类似银行监管的趋势。

美国仍然是一个关键变量。虽然在两党都意识到重要性的情况下,稳定币监管在国会仍未取得进展。最终的美国框架——无论是根据联邦银行法、证券监管还是新的立法——将对全球稳定币市场产生深远影响,考虑到美元的主导地位以及USDT/USDC在加密交易和DeFi中的核心角色。

中央银行越来越将稳定币视为竞争对手与CBDC的威胁和货币政策传导的挑战。这种防御姿态可能推动超出支付系统稳定所需的限制性监管。否则,认识到私人稳定币提供有用创新可能会产生支持性框架。所采取的平衡将决定稳定币是补充还是与公共数字货币相冲突。

商品支持和算法稳定币面临不确定待遇。虽然法定货币支持的稳定币适合现有支付法规,黄金、房地产或资产篮子担保的代币则很难分类。试图通过供应调整来稳定的算法稳定币在UST/Luna崩溃后面临更大质疑。监管框架可能会区分这些类别,施加不同程度的限制。

更多司法管辖区授予财产权

除了正式认可外,财产权将通过累积的法院裁决、更新的立法和监管指导得到加强。每一项额外的先例——例如印度对XRP的裁决——增强了将加密视为财产的法律基础。随着时间的推移,这种权威机构在经济利益和投资者期望围绕已建立的分类发展的情况下变得难以逆转。

财产权的立法编纂可能会跟随司法认可。明确将加密货币定义为财产并建立所有权规则的法律条文将比单纯依赖案例法提供更大的确定性。一些美国州已经制定了此类法律,其中怀俄明州的数字资产立法最具综合性。在主要经济体中进行联邦编纂将标志着显著进展。

国际私法的发展将解决跨境财产纠纷。由于加密货币交易涉及多个司法管辖区的当事方,法律适用规则和判决执行非常关键。关于数字资产所有权的国际公约可能会减少不确定性并在跨境交易中实现一致的对待,尽管谈判此类协议可能需要数年。

财产权将超出简单的所有权,涉及更复杂的问题:使用加密作为抵押的担保交易、持有数字资产的信托、涉及加密货币的无遗嘱继承以及包含代币的婚姻财产分割。随着法院处理这些场景,加密货币财产法将更加复杂,反映传统财产理论复杂性。

代币的特定认可模式

不是所有的加密货币都会获得同等的认可。比特币和以太坊作为相对去中心化的非证券数字资产的地位,使它们在获得广泛的财产认可方面具有优势。具有更多中心化治理、收益分享或明确投资目的的代币将面临证券分类。

这种两极分化可能会形式化为不同代币类别,并得到不同的法律待遇。“支付代币”如比特币获得财产认可和轻度监管。“证券代币”明确设计为投资合同的则面临证券法。“实用代币”的分析取决于代币经济学和分配。“稳定币”遇到支付系统监管。该分类方法虽然不完美,但提供了对不同处理方式的框架。

流行币和高度投机的代币可能面临最严格的处理。无法对加密货币进行广泛禁止的怀疑的监管机构可能会针对显然投机且实用性有限的资产采取行动。这种选择性执法可能会淘汰许多低质量代币,并允许严肃项目的存在,提高市场质量但也引发了审查关注。内容: 物业地位和监管框架的扩散,这些机构投资者将从目前低单位数百分比的持仓,增加到可能的更高水平。

这种制度化将改变市场动态。零售主导的市场表现出高度波动性、社交媒体驱动的情绪以及动量交易。机构市场则更注重基本面分析、较长的时间视角和指数追踪行为。随着机构份额的增加,加密市场可能会变得更有效率,但也可能因此失去吸引力,波动性和回报潜力降低。

托管基础设施将专业化,以服务机构客户。银行和专业托管机构将提供隔离存储、保险和合规服务,以满足受托责任标准。这一基础设施投资需要关于责任、标准和所有权的监管清晰性——法律认可是实现这一点的关键。

衍生品和结构性产品将在承认司法管辖区中大量出现。比特币和以太坊的期货、期权和ETF已经存在于主要市场。随着这种物业地位的稳固,这些产品将扩展到更多代币和更复杂的结构化产品。这种金融化增加了市场深度和效率,但如果没有适当监督,也可能引入系统性风险。

需监测的关键指标

一些具体进展标志着加密货币更广泛认可的进展:

承认物业地位的司法管辖区数量:跟踪哪些国家/地区的法院或立法机构已经明确将加密货币归类为财产。超越当前普通法国家,加速迈向民法系统将是一大进步。

主要经济体的监管法案:关注美国、中国(逆转)、印度或其他大型经济体的全面加密立法。鉴于其市场规模,这些框架将影响全球标准。

机构投资指标:监测保险公司、公共养老金基金和资产管理公司公开披露的加密持仓。显著增加将确认法律认可正在促进机构参与。

交易所上市模式:追踪在日本、香港和投保欧洲的严格司法管辖区上市的代币。扩大上市表明对物业/资产分类的日益认可。

跨境合作协议:关注涉及加密监管协调、信息共享或执法合作的双边或多边协议。这些协议会减少套利机会和执法间隙。

关键案件中的法院判决:如SEC诉Ripple案等分类争议的正在进行的诉讼将形成先例。特别是在美国联邦法院的最终上诉决定将影响全球方法。

中央银行数字货币的启动:CBDC的部署可能影响私人加密货币的认可——或作为需要限制的竞争,或作为需要适应的验证。

稳定币监管采用:香港稳定币条例、日本电子货币规则的实施以及潜在的美国立法将检验全面的稳定币框架是否支持或限制创新。

税收执法行动:加密税审计和起诉的增加将表明物业分类正在转化为税务义务的实际执行。

破产法院的加密货币决定:涉及加密货币的破产诉讼将确立财产认可是否会在一般债权人之上获得优先权,从而影响投资者保护。

这些指标不会均匀推进——一些司法管辖区会前进,而其他则可能退步。但总体方向,特别是在主要经济体和金融中心,将决定加密货币能否充分融入法律系统或仍然是部分认可的现象。

终极思考

从中本聪2009年的白皮书到印度2024年将XRP视为财产的认可,标志着加密货币从技术实验到法律认可的资产类别的演变。这一转变尚未完成,各地进展参差不齐,亦受到担忧其影响者的争议。但总体方向日益明确:主要经济体正在转向将加密货币作为受法律、法规和税收约束的财产,而不是将其作为无价值的数字比特抛弃或作为对货币主权的威胁予以禁止。

法律认可至关重要,因为它决定了一切后续发展的轨迹。当印度法院宣布XRP为财产时,Rhutikumari获得了针对WazirX的特定救济——禁令、担保、潜在损害赔偿。当日本根据《支付服务法》将加密货币分类为资产时,交易所必须隔离持有、保持准备金并实施安全标准。当欧盟采用MiCA时,发行人须面临披露要求,服务提供商需要许可证,投资者获得保护。而当萨尔瓦多尝试法定货币地位时,实验揭示了将加密货币整合到货币系统中的可能性和限制。

这些法律分类立即和有力地影响市场。财产认可降低投资风险,使机构资金能够进入。监管框架创造了合规交易所,让投资者感觉受到了保护。像MiCA和日本的PSA这样的全面制度为吸引企业和投资提供了操作上的确定性。当然,像中国的禁令这样的禁令将活动推向地下,但也切断了主要市场。

这里考察的案例研究——印度的XRP、多地比特币、日本的综合框架、欧盟的MiCA制度——揭示了不同的方法但共同的主题。全球法院在分析加密货币的法律性质时趋向于财产分类。立法机构越来越多地采用监管框架而非全面禁令。投资者对法律的明确性感到反应积极并增加采用。市场围绕被法律认可的代币在合规交易所上市而趋于巩固。

挑战和不确定性仍然很大。中国的禁令影响14亿人,是世界第二大经济体。美国的证券分类争议为主要代币带来了持续的不确定性。跨境执法差距限制了法律权利的实际价值。创新速度不断超过监管能力,创造新的灰色地带。

但尽管面临这些障碍,未来的轨迹相对清晰。加密货币正从狂野西部过渡到监管前沿。财产认可不会自动使加密合法化或保证其成功——市场需求、技术演变和经济效用决定了那一点。但法律地位对于将加密货币整合到现有的金融、商业和法律系统中意义重大。

认可将加密货币从仅风险承受能力强个人交易的投机资产转变为机构可以托管、法院可以保护、监管者可以监督的财产。这种转变改变了加密货币的性质——有人会说削弱了其革命潜力,同时增加了其实用性。是否这个权衡推进或背叛了加密货币的原始愿景取决于视角和价值观。

对于投资者来说,认可提供了保护,但也伴随着监视。产权使得交易所失败或交易对手毁约时可寻求法律补救。但它们也使加密货币成为纳税、报告和潜在没收的对象。法律地位有其双刃剑,提供了好处也附带了义务。

对于交易所及服务提供商来说,监管框架提供了确定性,同时要求合规。承认加密货币后,企业可以公开运营,吸引主流客户,并获取银行服务。但它们必须实施AML/KYC,隔离资产,保持储备并接受监督。许可证要求本身成为准入障碍,使成熟运营商占据优势。

对于代币本身,认可影响可行性。比特币和以太坊因为相对简单的财产分类而受益。那些具有复杂经济性、治理结构或投资特性的代币面临持续分类不确定性。全新代币类别——如DeFi治理、NFTs、算法稳定币——则大多未被现有的框架覆盖。

印度XRP案例研究初始探讨展示了法律认可的力量和局限性。Venkatesh法官的裁决通过传统产权法原则保护了一特定投资者的特定持有。它确立了可能影响未来印度加密案例的先例。它为世界人口最多的国家的加密货币所有权提供了法律验证。这些都是显著的成就。

然而,裁决并没有解决关于加密在社会角色的广泛问题。它没有解决证券分类争议。它没有处理DeFi协议或NFT。它没有创建全面的监管。它也无法保证在加密技术特性下的执法。法律认可对于加密货币全面整合进金融系统来说必要但不足。

展望未来,最可能的情景是继续的碎片化不过由逐渐融合所改变。更多司法管辖区将加密货币视为财产,但带有不同的监管架构。全面的框架将从欧洲和日本扩展到其他地区,但伴随地方适应。全球范围内,对稳定币的银行类监管将不断增加。跨境协调将通过国际标准和双边协议逐步改善。

这种拼接方法创造了效率低下和套利机会。但这或许เป็น最优的路径。Content: 鉴于不同司法管辖区的能力、优先事项和法律体系的差异,实现完全的协调是不现实的,尤其是当各国在加密货币的可取性上存在根本分歧时。分裂允许实验、监管竞争以及最终关于最佳实践的学习。

对于加密货币要实现其潜力——无论是作为货币系统的替代、技术创新还是资产类别——法律承认是必不可少的。法院宣布代币为财产、立法者建立监管框架以及机构提供合规指导,将加密货币从局外转变为内部。这种主流化涉及妥协和限制,但它也推动了增长、保护和整合。

无论法律地位如何,加密货币行业将继续发展。但法律承认决定了这种演变是在法律体系内还是反对它、通过受监管的渠道还是地下市场、在投资者保护下还是"买者自负"下发生。因此,关于承认的辩论的利害关系超越了技术法律分类,涉及对创新、监管、自由和金融系统架构的根本性问题。

Rhutikumari 的 3,532.30 个 XRP 代币——因法院命令将其认定为财产而得以保存——象征着这更广泛的转变。始于点对点数字现金试验的现在涉及到法官应用数百年的财产法、立法者制定新的监管框架以及机构将资本分配给法律承认的资产。无论这是否是最初的愿景,加密货币正在成长,获得合法地位及法律义务,并进入主流金融。