那个时刻在2025年11月静静而果断地到来。 战略公司的永久优先股STRC触及100.10美元 - 一个历史新高和开辟42亿美元资本募集渠道的关键门槛。

对于执行主席Michael Saylor来说,这一里程碑不仅仅是一个技术交易水平的成就。它是对一种大胆的企业金融实验的验证,该实验重新定义了公司如何利用比特币,不仅仅是作为国库资产,而是作为一个全新资本市场设施的基础。

战略公司,即前身为MicroStrategy,现在持有 641,205枚价值约为690亿美元的比特币, 平均每枚以74,057美元的成本购得。但该公司已不再是简单地购买比特币,而是围绕永久优先股、市场内股权计划以及不断扩大的全球投资者群体构建了一个复杂的金融模式。

这个模型能否持续扩展、抵御市场动荡、并影响更广泛的加密生态系统,现在成为战略公司、其投资者以及试图复制其蓝图的数十家公司面临的关键问题。

累积阶段:从特立独行的赌注到市场主导

战略公司的比特币之旅始于2020年8月,以2.5亿美元的价格购买了21,454枚比特币,每枚11,652美元。彼时,Saylor将此举定义为对抗通胀和货币贬值的对冲策略——对于企业软件公司而言并不寻常,但在比特币开始大幅增长时,这一决定具备先见之明。

到2025年第三季度,战略公司报告拥有640,808枚比特币,截至10月26日,其成本基数为474亿美元。 公司的持仓量已远超比特币总供给的3%,稳固了其不仅仅是最大的公司持有者,而且也是比特币市场结构中的一个重要角色。

累积行为是无止境的。战略公司在2025年实现了26.1%的年初至今比特币收益率, 意味着其比特币每股比率的增长速度快于通过发行股权而稀释股东权益。最近一次收购的速度从2025年初猛烈的速度减缓 - 在10月底/11月初仅购买了价值4,560万美元的397枚比特币 - 这反映了战略的步伐而不是退缩,因为公司正在为其下一阶段的资本募集做准备。。。

采用公允价值会计规则从2025年1月开始根本改变了战略公司的财务报告方式。以前归类为“无限期无形资产”的比特币持仓仅在价格下跌时减值,当价格回升时从未调高。新的FASB规则(ASU 2023-08)允许公司以市场价值报告季度比特币损益。对战略公司而言,这在2025年第三季度产生了39亿美元的营业收入和28亿美元的净收入,但也暴露出公司面临的 170亿美元的企业最低税负 从2026年未实现涨幅开始对比特币收益征税。

资本市场工程:优先股机制

战略公司的真正创新不在于比特币的持有,而在于围绕其持仓构建的复杂资本募集机器。公司建立了一系列永久优先股——STRK、STRF、STRD和STRC, 每一种都设计用于迎合不同的投资者画像,以支持不断的比特币购买。

最新且最重要的是STRC,或称“Stretch”,在2025年7月通过25亿美元的IPO推出,每股90美元。Saylor将STRC描述为公司的 “iPhone时刻”—— 一个变革性的产品解决了之前工具的访问难题。不同于更复杂的STRK(8%股息可转换)或STRD(10%非累积),STRC类似于一个高收益储蓄账户:永续期限,税可变,现行年收益率 目前为10.5%,并设计成维持在其100美元票面价值附近交易。

其机制旨在稳定。STRC是由比特币高度超额抵押的。如果证券交易价格低于票面价值,战略公司可以 提高股息率以增加需求; 如交易价格高于票面价值,则可以降低股息率。这种动态调整机制旨在将STRC锚定在100美元,以提供零售投资者所需的“安心”并提供一致的收益。

当STRC在11月6日达到票面值时,战略公司的 42亿美元的市场内(ATM)计划解锁, 与该股票捆绑在一起。这使战略公司在无需进行大规模发行的情况下逐步发行新的STRC股票,持续将投资者资本转化为比特币购入。公司已在其他优先股和普通股上运营类似的ATM计划,形成了一个 数十亿美元资本募集基础设施。

总体而言, 战略公司已通过2025年不同工具募集约198亿美元 凭优先股发行募资约56亿美元, 代表美国2025年所有IPO发行量的12%。表现不一:STRF达成31%的生涯回报,STRK达到19%,STRC8%,而STRD却落后于-6%。

公司的可转换债务为82亿美元,加权平均期限为4.4年。结合截至2025年10月的67亿美元的优先股股本, 截至10月2025年,战略公司现在的年度总利息和"股息负担为6.89亿美元。 不管比特币的价格如何,必须满足这些固定费用,创造了维持资本市场通道开放的结构性压力。

战略逻辑:“无限货币漏洞”和价值主张

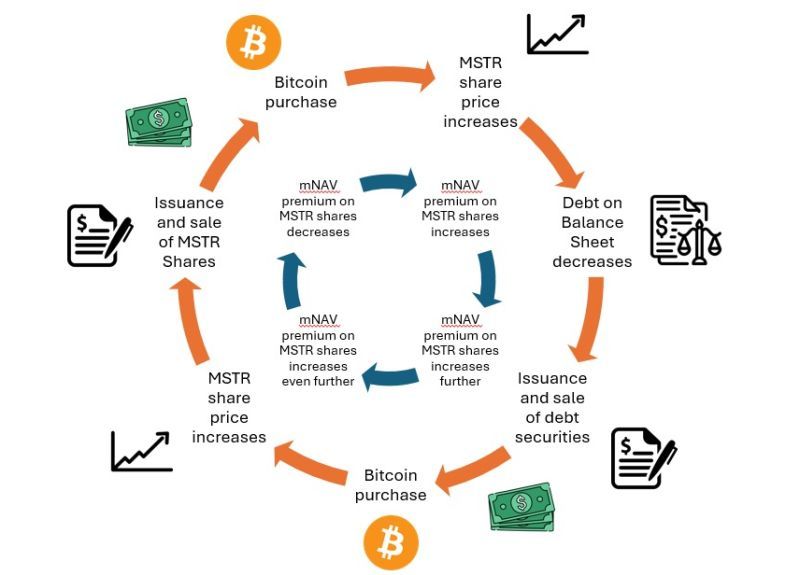

Saylor的论点建立在一个反馈循环上:通过股权和优先股筹集资本,用收益购买比特币,随着比特币价格上涨公司的估值上升——从而创造更多机会以有吸引力的条款筹集资金。他描述了该模型为以策略公司比特币储备为抵押“在零售规模上实现流动性的货币化。”

投资者的价值主张是获得杠杆化的比特币风险敞口而无需直接承担保管费用。战略公司的股票通常超出其比特币净资产值交易—— 过往在1.5倍至3.5倍之间波动——反映出市场愿意为公司能够通过未向个人投资者开放的资本市场途径持续持有比特币这一能力支付溢价。

这种溢价,以净资产值倍数(mNAV)来衡量,成为公司募集更多资本的“许可条”。当mNAV较高时, 战略公司能够以其比特币持仓的显著溢价发行股份,从而发行的每股中获得更多BTC,并产生“BTC收益”——持有的每股比特币增加百分比。 在2025年, 战略公司实现了26%的BTC收益, 证明尽管存在稀释,股东每持有一股仍获得了更多的比特币风险。

批评的声音质疑这是否构成真正的价值创造,或者是一个精明的套利行为,利用零售投资者愿意支付溢价的现象。随着传锸大师批评的声音愈发响亮,这一模式的可持续性备受关注。 Content:

Skip translation for markdown links.

Chanos形容Strategy的模式是“以1美元买入,然后以2.50美元卖出”。Chanos同时做空MSTR股票并持有比特币本身,押注定价溢价会消失。

在2025年7月的辩论中,Chanos称Strategy的资本结构为“金融胡言乱语”,认为该公司除了比特币持有之外没有提供任何独特的东西。他警告称,全球已超140家公司采用类似战略,并将这种扩散与2021年SPAC泡沫相提并论,当时华尔街的“印钞机”使市场承受过度压力,最终导致估值崩溃。

Strategy的辩护者反驳说,公司规模、先发优势和复杂的资本市场执行力使其溢价有理。据称Strategy的规模使其比竞争对手更有效地利用杠杆,其优先股结构提供了小型公司无法获得的多样化资金来源。公司已获得S&P的B-信用评级,扩大了其潜在投资者基础。

转折点和下一阶段:国际扩张

除了STRC偿平,Strategy还在追求国际资本市场扩张。公司于2025年11月4日宣布发行STRE,一种欧元计价10%的A系列永续流优先股,针对欧洲机构投资者。

STRE将以每股100欧元发行(约115美元),计划发行350万股筹集约3.7亿美元。此类证券提供每年10%的季度支付红利,自2025年12月31日开始。STRE将在卢森堡Euro MTF挂牌,通过Euroclear和Clearstream结算,为欧洲投资者提供本土货币的比特币相关证券访问渠道而不需直接涉足加密货币。

此次发布是Strategy首次外币融资,表明其意图挖掘全球资本池。包括巴克莱银行、摩根士丹利、Moelis & Company在内的主要银行担任共同账簿管理人,反映出机构对拓展的支持。

STRE的资本结构使其在STRK、STRD和MSTR普通股之上但在STRF、STRC和Strategy的债务之下。清算优先权每日调整为100欧元的声明价值、前一天的市场价格或10天均价中较高者,将价值与交易表现挂钩。如果Strategy未能宣布红利,必须在60天内通过“商业上合理的努力”出售其他证券以筹集延期红利所需资金,而这些红利将以逐步提高的利率复利——初始为11%,每期提高100个基点,最高达18%。

此发行时间与Strategy扩展的“42/42”资本计划相符,目标是在2027年前发行840亿美元的股本和可转换票据——原420亿美元目标后的两倍多,第一个批次已用尽。随着多个证券项下的ATM容量仍然充足,如果市场条件依然有利,Strategy已做好继续积累比特币的准备。

然而最近的比特币购买大幅放缓。Strategy在2025年10月仅购入778个BTC——近年来最低的月度总量之一——相比之下,9月购入了3,526个BTC。2025年第三季度增加了大约43,000个BTC,相比第二季度的69,000个和第一季度的超80,000个大幅减少。这一放缓反映出压缩的mNAV水平使得稀释性股权发行吸引力下降,迫使Strategy更多依赖优先股,直到mNAV恢复或STRC的ATM计划扩大。

mNAV压缩挑战:结构性风险浮现

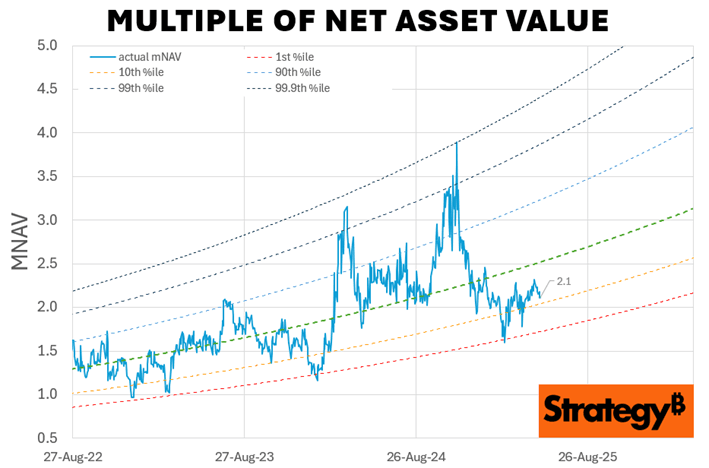

Strategy的模式从根本上依赖于保持对其比特币持有的溢价估值。然而,2025年整个年度,这种溢价显著恶化,可能成为公司面临的最严峻挑战。

从2024年11月的3.5-3.89倍峰值,Strategy的mNAV已降至2025年10月底/11月初的约1.08-1.21倍——19个月来的最低水平。在1.21倍时,投资者仅为Strategy的比特币持有支付21%的溢价,而一年前溢价超过240%。包括债务和优先股在内的企业价值基础mNAV已从2024年超过4.0倍下降至1.31倍。

考虑到比特币的表现,这一压缩十分显眼。至2025年10月,比特币年初至今上涨31%,而MSTR股价仅上涨13.3%。直接购买比特币的表现明显优于持有Strategy股票。

多种因素推动了这一压缩。比特币替代性敞口工具的激增——尤其是像BlackRock的IBIT等现货比特币ETF,其资产额接近1000亿美元——提供了更便宜、更直接的访问渠道,没有企业开销或稀释风险。为什么要为Strategy支付240%的溢价,而通过ETF以年0.20%的费用购买比特币?

随着超过192家上市公司现在运营比特币战略,竞争日益激烈。日本的Metaplanet、MARA Holdings以及数十家小公司正在复制这一模式,削弱了Strategy的差异化。正如Chanos所预测的那样,这一战略“没有专有性”。

内幕人士的抛售也动摇了市场信心。Strategy董事会成员Carl Rickertsen在2025年出售了其价值1000万美元的全部持股,而Michael Saylor本人也出售了价值数百万美元的MSTR股票。虽然这样的出售可以服务于个人财务规划,但它们可能表明对估值可持续性的问题。

最具争议的是,Strategy在2025年8月逆转了其资本配置政策。此前,管理层承诺除支付优先股红利和债务利息外,不会以低于2.5倍mNAV的价格发行普通股。新政策允许在1倍至2.5倍mNAV之间发行股本如果“另有适当考量”——这是一个模糊的标准,在宣布当天导致股价暴跌7.8%。

批评者警告可能发生“毁灭螺旋”:mNAV下降迫使Strategy发行更多股票以维持比特币积累,这进而稀释股东并压缩mNAV,形成恶性循环。当mNAV降至1以下时,股本发行在数学上会对每股比特币稀释——这与Strategy的价值主张完全相反。在那时,公司可能需要发行债券来回购股票,或者在最坏情况下,出售比特币以履行义务。

Strategy的全年固定费用为6.89亿美元用于支付利息和股息,无论mNAV或比特币价格如何都需支付。CEO Phong Le表示,如果mNAV降到1以下,公司可能会出售股本衍生品、比特币衍生品或“高基数比特币”内容: 以高价收购,并存在大量未实现损失)来支付股息,同时保持税收优势。该策略仅在比特币价格高于Strategy的平均成本基础且资本市场保持开放的情况下有效。

管理层在2025年第二季度宣布 当mNAV被压缩时,它将更加依赖优先股发行,将普通股发行保留在mNAV超过2.5倍的时期。STRC在11月达到票面价值理论上支持该策略,但其成功取决于持续的投资者对由波动性比特币抵押物支持的10.5%收益率永久性证券的需求。

法规、会计和运营风险

除了mNAV变化,Strategy面临一些结构性脆弱性。2022年《通胀削减法案》 中引入的企业替代最低税(CAMT)对“调整后的财务报表收入”征收15%的最低税,这在新会计规则下包括未实现的公允价值增长。Strategy的170亿美元未实现比特币收益可能会在2026年开始触发数十亿美元的税务责任,除非获得监管豁免。

公司的年软件收入为1.287亿美元,其原始业务在过去12个月中产生了3.5亿美元的毛利,这仅是其940亿美元市值的一小部分。Strategy实际上是一个纯粹的比特币代理,运营现金流名义上。晨星分析师Michael Miller指出,Strategy“实际上没有足够的盈利来支付优先股股息”,而是依赖比特币增值通过新资本筹集或资产出售生成现金分配。

关于股东对比特币持有权的法律问题仍然存在。普通股股东可能没有直接的法定所有权 在破产或重组情境下,资产在公司实体层面持有。优先股东拥有明确的清算优先权并享有优先索赔权,但复杂的资本结构为比特币在困境中的分配带来了不确定性。

托管和运营风险也隐约出现。Strategy在多个机构级托管平台上持有比特币,但3%的比特币供应集中在单一公司实体中,对监管行动、安全漏洞或管理失误造成系统性脆弱性。

更广泛的影响:比特币金库生态系统发展

Strategy的模式催生了一个行业。仅在2025年最后三个月就出现了48家新的比特币金库公司,加速了始于2020年的趋势。数字资产金库公司(DATCO)总共持有约930亿美元的比特币,占流通供应的3.98%。

最著名的追随者是日本的Metaplanet,其现持有约30,823 BTC,价值35亿美元,使之成为全球第四大公司持有者。Metaplanet的目标是到2027年达到210,000 BTC,占比特币总供应的1%,使用零息债券、股权发行和创新的衍生策略如备兑看涨期权来为持有物创造收益。

MARA Holdings持有53,250 BTC,XXI Capital(Tether支持的Twenty One)拥有43,514 BTC,以及由Adam Back和Cantor Fitzgerald支持的比特币标准金库公司持有30,021 BTC。保险、医疗、汽车和能源行业的公司已宣布了比特币配置,金库采用扩展到超越加密原生企业 到主流公司。

供需影响深远。企业平均每天收购约1,755 BTC 在2025年,比每日开采的约900 BTC几乎增加一倍。机构投资者现在控制着比特币总供应的18%,而在2021年几乎没有。加上现货比特币ETF持有6%供应量 和长期持有者增加股份,可提供的流通供应正在实际缩减。

这创造了分析师所描述的结构性价格下限。公司金库通常会场外购买以避免市场冲击,在牛市和熊市期间悄然积累。与容易惊慌抛售的散户投资者不同,具有长期使命的机构提供了一致的需求,无论短期波动。这减少可用供应,并可能在更高水平上稳定价格。

该模型还将比特币从纯粹的投机资产转变为机构级抵押物。Strategy的优先股实际上是比特币支持的证券,提供固定收益,不同于抵押支持证券或其他结构化产品。随着这些工具的普及,比特币被嵌入传统资本市场,向养老基金、保险公司和其他寻求收益的投资者开放,他们无法或不愿直接持有加密货币。

然而,伴随这种制度化也有风险。Chanos警告称,数十家比特币金库公司的快速发行类似于SPAC泡沫——当华尔街的“印钞机”创造出的投资工具供应超过市场需求,最终导致估值崩溃。如果太多公司以类似的比特币支持证券争夺资本,整个行业的溢价可能消失,破坏基本经济。

集中风险也在上升。Strategy单独持有比特币供应量超过3%,对单一公司实体的管理决策、资本结构和法规状况产生系统性影响。如果Strategy遇到被迫清算的情况——无论是由于破产、监管行动或契约违规——对比特币市场的影响可能是严重的。

模仿模型的泛滥提出了差异化和可持续性的问题。许多较小的比特币金库公司缺乏Strategy的规模、资本市场复杂性或先发品牌认知度。数十家交易在或低于1倍mNAV,无法命令能够证明稀释性股权发行合理的溢价。这些公司可能在高效筹集资金方面遇到困难,可能在市场低迷期间被迫出售比特币来履行义务。

接下来是什么:监测信号

Strategy的行动计划面临其最严峻的考验。公司必须证明其资本市场机制能否在其估值溢价压缩、竞争加剧和比特币价格轨迹不确定的情况下可持续地扩展。

几个指标将决定该模型是否成功:

ATM程序的利用率:Strategy能否有效部署其42亿美元的STRC ATM容量和其他证券的多亿美元容量取决于投资者对高收益优先股的胃口。如果STRC持续在或高于票面价值交易,Strategy获得可扩展的资金来源。如果尽管股息增加该股仍低于票面,该机制就失效。

BTC购买速度:Strategy的积累率直接表明资本可用性和战略信心。[每月收购内容:低于1,000 BTC的交易量表明资本受限;每月持续购买超过10,000 BTC则表明融资成功。国际STRE发行的成功将尤其说明问题——如果欧洲投资者接受以欧元计价的比特币敞口,说明全球扩张成功;如果需求令人失望,则表明市场饱和。

mNAV 变动:溢价必须恢复到接近2倍,以便普通股发行得以大规模恢复而不稀释每股比特币。如果持续压缩至1倍或以下,将迫使完全依赖优先股和债务,限制增长。mNAV恢复到2.5倍以上将表明投资者信心恢复,并重新开放积极的股票资助积累。

优先股交易和收益率差:STRC、STRF、STRK和STRD必须保持稳定交易和与可比固定收益证券合理的收益率差。 如果优先股变得不安 - 以明显低于票面价格交易并且收益率差扩大 - 这表明对Strategy服务分配和维持比特币抵押物价值能力的信心丧失。

监管和会计发展:解决CAMT税收问题至关重要。如果Strategy在未实现收益上面临数十亿美元的税单,可能会被迫出售比特币或重组债务。相反,如果未实现加密收益获得监管豁免,将消除一个主要障碍。公允价值会计对波动性和投资者看法的影响也将影响资本获取。

模仿公司表现:Metaplanet、MARA及几十家规模较小的比特币公司成功或失败将展示模型是否可扩展,或者仅有Strategy的独特地位能使其运作。如果竞争者成功在1.5倍-2倍mNAV溢价下成功,则验证了这一类别;如果大多数交易低于1倍且难以筹集资金,则表明市场只能支持少数主要玩家。

比特币价格走势:最终,模型的可持续性取决于比特币升值。如果比特币达到$150,000-200,000且Strategy 2025年的指导假设为此,未实现收益将使优先股股息易于支付,且mNAV可能会扩张。如果比特币进入低于$80,000的长期熊市,Strategy的平均成本基数,公司将面临关于削减股息、资产出售或协定重新谈判的艰难决定。

最后的想法

Michael Saylor的Strategy实现了一件不凡的事情:将一家中型软件公司转型为拥有近700亿美元加密资产的比特币金融机构,并开创了重塑企业如何利用数字资产的资本市场创新。永续优先股机制——尤其是STRC的票面价格寻求机制——代表了真正的金融工程,解决了零售可及性和收益生成方面的实际问题。

然而,该模型的可持续性在当前估值下仍未得到验证。从3.5倍急剧压缩到勉强高于1倍的mNAV显示出Strategy相对于比特币持有量的溢价是脆弱的,依赖于市场情绪、竞争差异化和比特币价格持续上涨。允许在2.5倍mNAV以下发行股票的政策转向,加上内部人士抛售和竞争加剧,引发了管理层是否认为溢价被永久性损害的问题。

像Jim Chanos这样的批评家可能最终会被证明是正确的:比特币库藏公司代表了一种类似SPACs的投机泡沫——注定会看到溢价压缩到零,因为市场认识到这些只是持有工具,而不是创造价值的业务。2025年直接购买比特币的表现优于Strategy股票的事实为这一观点提供了可信度。

或者,Strategy 可能会成功地在全球范围内扩展其优先股装置,通过卓越的执行、流动性提供和金融产品创新建立一个永久性的资本市场特许经营,从而通过优越的执行、流动性提供和金融产品创新来证明适度溢价的合理性。如果STRC和STRE作为合法的固定收益替代品提供10%收益率并由比特币抵押获得认可,Strategy可能会发展成类似比特币支持的投资银行或资产管理公司。

这个结果可能需要几年时间来明晰。目前可以肯定的是,Strategy不再只是简单地积累比特币——它架构了一个全新的模型,展示了公司能如何围绕加密资产构建资产负债表、进入资本市场进行资金筹措,并创造将传统金融和数字资产结合起来的可交易证券。

这种模型代表企业财务管理的未来,还是一种注定瓦解的不可持续套利,是不仅对Strategy,而且对尝试走其道路的190多家公司和密切关注机构采用能否真正超越投机的更广泛加密生态系统的决定性问题。