超过十年来,比特币一直被视为“数字黄金”——一种稀缺、去中心化的价值存储,被定位为几千年来锚定人类商业的贵金属的类比。这种比较直观合理:两种资产都具有供应固定的约束,都能抗衡集中控制,并承诺抵御法定货币贬值。然而,随着2025年的展开,这种叙述似乎正在老化。

比特币价格在十月一度跃升至12.5万美元,创下历史新高。同时,机构采用速度加快,企业财务现已持有超过一百万个BTC,价值约为1170亿美元。2024年初现货比特币ETF获得批准,将比特币牢牢带入传统金融领域,BlackRock的iShares比特币信托在2025年中期的管理资产已超过500亿美元。

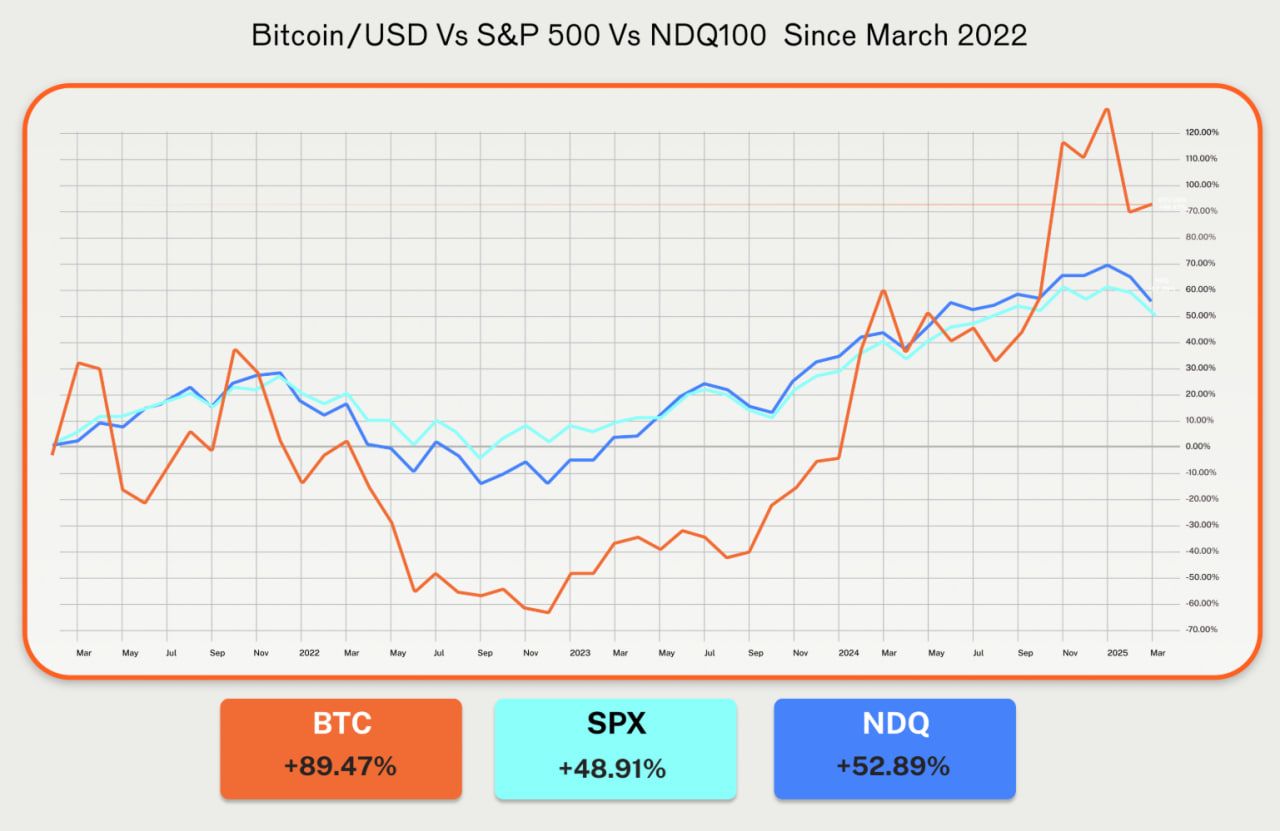

但在2025年,发生了一些让人意外的事情:黄金表现优于比特币。尽管贵金属自一月以来飙升了50%以上,比特币同期仅上涨了约15%,根据市场数据。比特币与纳斯达克的关联度年初一度高达0.8,大大超过其与黄金0.2的关联度。被认为应该是“数字黄金”的加密货币越来越表现得像一个杠杆化的科技股。

这种脱节提出了基本的问题。随着全球货币系统面临前所未有的挑战——主权债务激增、持续的通胀担忧、地缘政治裂缝、美元霸权的削弱——比特币的故事在转变吗?我们是否正在目睹“数字黄金”理论的非实现,而其向更加复杂和可能更重要的事物的转变?

下面我们探讨比特币叙述如何超越其仅仅作为“数字黄金”的描述。我们也调查其下一个货币角色可能是什么,这种转变在技术、机构和宏观经济层面如何展开,以及理解数字时代价值架构为何重要。通过基于事实的分析,结合机构研究、市场数据和新兴的基础设施发展,我们将考虑比特币是否有可能成为不止于一个被动价值存储的东西——以及其货币演化中的下一个是什么。

“数字黄金”叙述:起源和理由

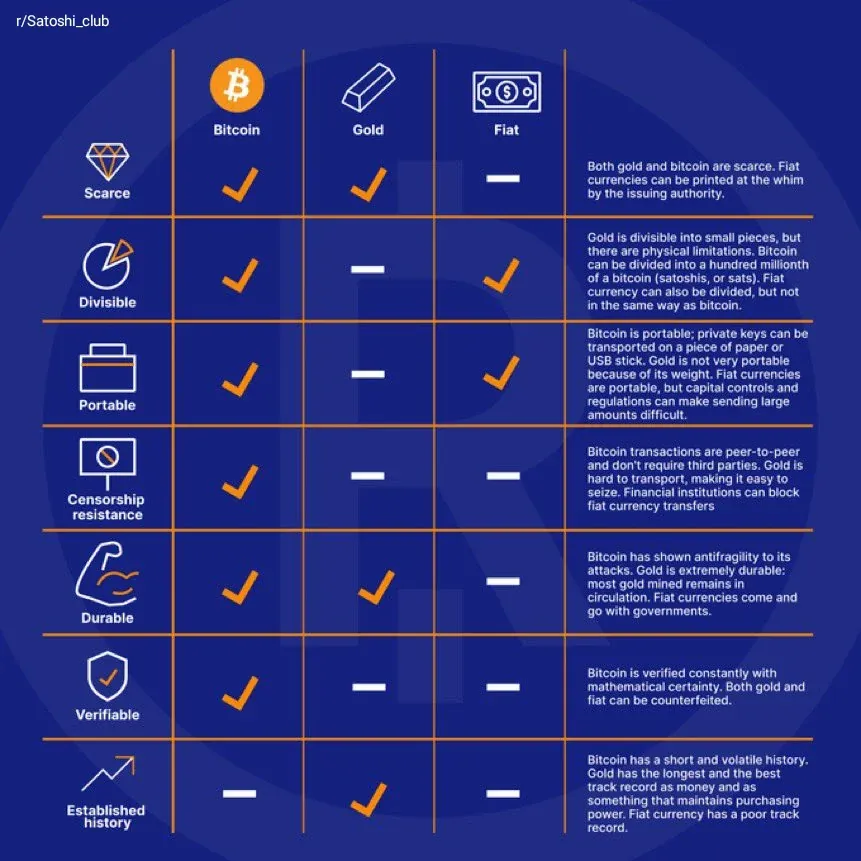

比特币与黄金的比较自然而然地从比特币的基本特征中产生。两种资产共享一些历史上定义为健全货币的关键属性:稀缺性、耐久性、可分性、可携带性以及抗中央当局的没收或贬值。

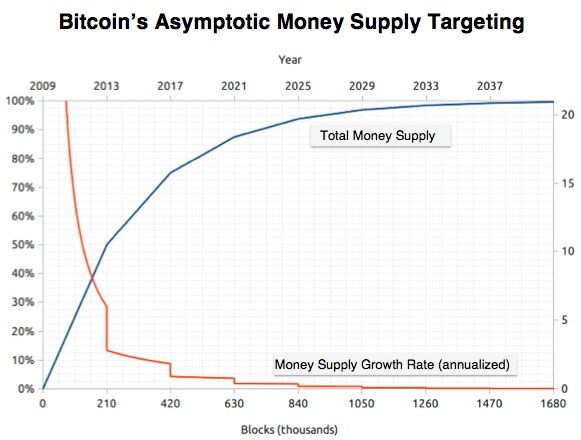

比特币固定的2100万个币供应,嵌入在其协议中,创造了即使黄金也无法比拟的绝对稀缺性。虽然黄金的供应每年增加约1-2%通过开采,比特币的发行遵循预定的计划,新供应每四年通过程序化“减半”减少。2024年4月的减半将矿工奖励减少到每个区块3.125 BTC,使比特币的年通胀率首次低于黄金。

去中心化是数字黄金理论的另一支柱。和黄金一样,比特币不受任何单个国家或中央银行的控制。没有实体可以任意增加其供应、冻结持有或逆转交易。这使比特币成为对抗政府过度伸张和货币管理失误的潜在对冲——正是推动黄金5000年作为价值存储曲线的恐惧。

在2008年金融危机和随后的量化宽松期间,这一叙述获得了特殊的共鸣。当央行用新创造的货币洗劫市场时,投资者寻找能够保值的资产。金价在2011年飙升至每盎司1900美元的历史高点。比特币,于2009年作为对金融危机的直接回应推出,提供了一种数字替代品,具有更优越的可携带性和可分割性。

机构声音强化了这种类比。德意志银行分析师描绘比特币的轨迹为“从怀疑到广泛接受”走过黄金的历史路径。银行预测到2030年,比特币可能因为特性上的共同点及与传统资产低的关联性,而加入到央行的资产负债表中。

企业采用遵循这种逻辑。MicroStrategy,始于2020年8月积累比特币,明确将其战略定位为对抗美元贬值。到2025年底,该公司持有628,946个比特币,价值736亿美元,约占比特币总供应量的3%。首席执行官Michael Saylor多次将比特币描述为比法定储备更优的“数字财产”,回响着黄金作为金库压舱石的历史角色。

然而,数字黄金叙述始终存在张力。比特币的波动率远远超过黄金。虽然黄金年价格波动通常在14-16%之间,比特币历史上超过45-65%,根据市场分析师所说。如此巨大的价格波动挑战了比特币作为稳定价值存储的效用,尤其是对于风险规避的机构和央行。

这个类比也忽视了比特币独特的技术属性。黄金是惰性的,仅限于珠宝和工业应用的被动资产。相比之下,比特币作为可编程的数字基础设施存在。其区块链不仅支持价值存储,还支持可能复杂的金融操作——如贷款、衍生品、收益生成——这些都是黄金无法原生支持的。

法规的不确定性进一步复杂化这种比较。黄金具有明确的法律地位和绵延几个世纪的深厚、流动市场。而比特币依然处于不断发展的、有时相互矛盾的法规框架中,一些司法管辖区采纳它,而另一些限制或禁止其使用。这带来了物理黄金不存在的对手方和管辖风险。

或许最显著的是,比特币的行为在实践中与黄金越来越不同。到2025年中,比特币与纳斯达克100的关联达到0.5,年初峰值为0.8。比特币愈发与科技股同步移动,回应同样影响成长股票的宏观经济驱动因素——利率、流动性状况、风险偏好。与此同时,其与黄金的关联保持微弱,徘徊在0.2左右。

到2025年,数字黄金叙述显得捉襟见肘。通过现货ETF批准和公司财务采用,比特币取得了显著的机构验证。然而它的表现却更像是一个高贝塔的科技资产。这种脱节表明,比特币的货币角色正超越金比喻所暗示的简单价值储藏功能。

宏观与货币背景:变化可能到来的原因

比特币的演变,不能与重塑全球金融的更广泛的货币动态分离。2020年代中期的宏观经济环境形成了既验证又复杂化比特币初始价值主张的条件。

法定货币贬值加速显著。2025年美国联邦债务超过35万亿美元,而全球债务超过300万亿美元,根据国际金融研究所引用的市场分析。这种债务负担限制央行在不冒金融不稳定或主权债务危机风险的情况下正常化货币政策的能力。

结果是比特币支持者所谓的“贬值交易”——持有硬资产以防止法定货币稀释的策略——的持续背景。这种叙述,长期以来由比特币倡导者支持,在2025年获得主流牵引力,因为著名经济学家首次公开承认货币贬值担忧。

然而,比特币与通胀的关系比数字黄金理论所建议的更为复杂。Fidelity Digital Assets的研究发现,比特币的最高关联性并不是与通胀指标直接相关,而是与流动性措施特别是广义货币供应如M2相关联的。比特币的价格波动主要可以通过全球货币供应变化解释,而不是消费价格通胀本身。 内容: 走势显示了这一动向。在2022-2023年激进的紧缩政策将政策利率推高至5%以上后,美联储于2025年9月开始降息,接连实施了两次25个基点的降息举措。这些降息标志着政策重回宽松,增加了全球流动性并降低了实际收益率。比特币对此作出积极反应,在资本重新流入风险资产的情况下整合在11万美元以上。

但宏观环境也突显了比特币与风险资产,尤其是科技股的持久关联。一份[分析指出],"比特币与纳斯达克100指数和标准普尔500指数等更广泛股市的关联性显著增加。"这种关联表明,比特币可能不像传统市场的对冲工具,而是受到影响所有风险资产的流动性条件的杠杆运作。

地缘政治动态增添了另一维度。[央行在2024年购入超过1,045吨黄金],这是连续第三年超过1,000吨的购买量。这种集中于寻求减少对美元依赖的发展中国家的购买推升了黄金至历史新高。比特币尽管具有去中心化和抗审查属性,却吸引了相对有限的央行兴趣。

这种分歧反映了不同的机构需求。央行需要深厚的流动性、价格稳定性和普遍接受度,这些是黄金经过千年使用所具备的特性。比特币的波动性、不确定的监管地位和相对较浅的市场使其不适合大规模储备多样化,尽管其在理论上具有优势。

然而,美国政府的政策转变创造了一个潜在的拐点。2025年3月,特朗普总统通过行政命令建立了[战略比特币储备],将约198,000个BTC整合至联邦持有。这一措施虽然主要具有象征意义,但标志着"美国政府首次正式承认比特币作为储备资产",据标普全球评级分析表示。

这种政治验证可能会影响其他国家。[多个国家引入法案],允许央行持有比特币储备,包括阿根廷、巴西、香港和日本。俄罗斯议会呼吁探索比特币作为对制裁的对冲工具。萨尔瓦多继续积累BTC,持有超过6,100枚,价值约5.5亿美元。

更广泛的货币背景表明比特币可能正在进入一个过渡阶段。该资产已被验证为一种价值储存方法,经历多次加密货币寒冬和监管镇压而生存下来。机构基础设施通过ETF、托管解决方案和公司财务采用成熟起来。然而,比特币的角色仍不明确——既不是纯粹的数字黄金也不是传统风险资产,而是介于两者之间。

随着下一个货币周期的形成,比特币面临一个关键的转折点。它会继续主要作为与科技股相关的投机资产吗?它会与黄金一起真正实现储备地位吗?还是可能演变为完全不同的东西——不仅是被动的价值储存,而是主动的金融基础设施?答案可能在技术进步将比特币从静态资产转变为生产性资本中找到。

基础设施与实用性:从被动储存到主动资产

比特币的货币演变在很大程度上取决于其技术能力。虽然基础层优先考虑安全性和去中心化,而牺牲了交易吞吐量和可编程性,但新一波基础设施正在将比特币从被动价值储存转变为动态、产生收益的资产。

第二层解决方案是扩展比特币实用性的主要技术创新。这些协议在主区块链之外处理交易,同时将安全性锚定回比特币的基础层,在不妥协于比特币的核心保守设计的情况下显著增加吞吐量和功能。

Lightning Network于2018年推出,开创了比特币第二层扩展。通过在用户之间建立支付通道,这些通道仅在关闭时在链上结算净余额,Lightning实现了几乎瞬时、低成本的交易。截至2025年中,该网络[在BTC流动性中获得了4至5亿美元的安全保障],并推动了实际支付应用,尤其是在新兴市场的跨境汇款方面。

到2025年,Lightning的基础设施继续成熟。通过包括拼接、Taproot集成和原子多路径支付在内的关键升级,提高了可靠性并减少了摩擦。主要交易所整合了Lightning支持,而[Coinbase与基础设施公司Lightspark合作],使得用户账户直接进行Lightning支付。支付处理器Strike扩大了商户采用,展示了Lightning在日常商业中的可行性。

然而Lightning的设计是为支付而优化的,而不是去中心化金融。其智能合约能力仍然有限,适用于简单的通道脚本而不是复杂的金融逻辑。这种限制为更有雄心的第层项目创造了空间,将DeFi功能带入比特币。

Stacks成为比特币智能合约平台的领先者。使用一种新颖的转移证明机制,Stacks将其区块链锚定到比特币上,同时支持可编程应用。2024年的中本聪升级引入了比特币终结性,确保Stacks交易在基础链上确认后继承比特币级别的安全性。这一架构支持了在比特币保守基础层上不可能实现的DeFi协议、NFTs和可编程资产。

Rootstock (RSK)采取了另一种方法,作为比特币侧链实现Ethereum虚拟机兼容性。这允许开发者部署由比特币矿工保护的Solidity智能合约,在比特币的安全性和以太坊成熟的开发者生态之间建立桥梁。截至2025年,[Rootstock托管了2.45亿美元锁定的总价值]及20个去中心化应用。

更新的项目将比特币扩展进一步推进。Bitlayer实现了BitVM,这是一种使用加密挑战-响应模型而不是多重签名托管人的"第三代比特币桥"。[Starknet宣布]计划成为首个同等奖结算比特币和以太坊的第二层,定位成为统一的执行层。Botanix在2025年启动了兼容EVM的主网,而Merlin Chain等项目则利用ZK-Rollup技术压缩交易数据。

这些基础设施的发展推动了比特币金融(BTCFi)的出现——比特币原生的去中心化金融服务。BTCFi通过借贷、质押、衍生品和收益生成将比特币从静态资产转化为生产性资本。

数据展示了爆炸式增长。根据[DefiLlama数据],从2024年1月的仅3.04亿美元,到2024年12月增长至超过70亿美元,同比增加22倍。到2025年中,BTCFi的TVL攀升至86亿美元,BTCFi代币的总市值超过11亿美元。

比特币质押构成了BTCFi增长的基础。Babylon率先推出了可信的比特币质押,允许BTC持有人在不包裹代币或放弃托管的情况下保护PoS网络。到2025年中,[通过Babylon质押的比特币超过50至60亿美元],占到总BTCFi TVL的约80%。这使得Babylon成为主导的比特币质押基础设施,PoS链整合其以继承比特币的经济重量。

Solv Protocol采用了多链方法进行比特币收益聚合。通过其SolvBTC代币 - 一个1:1锚定BTC的比特币衍生品 - 释放了多重区块链上闲置比特币的潜力。到2025年中,[Solv吸引了约20亿美元的TVL],跻身前三大BTCFi协议。该平台提供了多样化的收益来源,涵盖质押奖励、节点运营和交易策略,创造出一种"BTC余额宝",让持有人在维持比特币敞口的同时赚取回报。

借贷协议为比特币持有人带来了资金效率。像Maple Finance这样的平台扩展了机构信贷,而面向散户的协议则使得可以通过超额抵押进行BTC借贷。[在2025年,Maple通过与比特币第二层网络Core DAO的合作扩展了其机构借贷模式],允许机构在持有比特币的同时获得回报。

收益交易协议增加了复杂的金融工具。Pendle,截至2025年,拥有[56亿美元的TVL和539亿美元的交易量],它允许用户将收益型代币拆分为本金代币和收益代币,从而实现固定收益仓位或对收益波动投机。Solv和 内容:Pendle使比特币用户能够获得接近10%的固定年收益率。

这种基础设施转型从根本上改变了比特币的功能。比特币不仅仅是一个价值储藏工具,它现在可以通过生产性投入创造价值。持有者可以赚取质押奖励、提供流动性以赚取交易费用、借出资产以赚取利息,或部署复杂的收益策略——同时仍然保持对比特币价格上涨的敞口。

机构兴趣随之而来。托管银行和金融科技公司探索比特币收益产品,在2025年上半年,投资于BTCFi的金额达到$1.75亿,共涉及32轮风投融资。主要金融机构如Coinbase和摩根大通进入比特币收益市场,验证了BTCFi作为一个合法的机构市场。

这一影响超出了个体收益生成。正如一项分析指出,"BTCFi代表了比特币从被动价值储藏到生产性金融资产的自然演变。" 通过将比特币引入现代DeFi经济,同时保持其安全性和品牌,BTCFi能为下一代金融产品释放比特币的巨大资本和网络效应。

然而,基础设施的发展面临挑战。与共享以太坊编程环境的以太坊Layer-2相比,比特币Layer-2表现出更大的技术复杂性。比特币解决方案需要学习不同的语言和架构——如Stacks使用其Clarity语言,Rootstock实施独立的EVM基础设施,而像RGB这样的项目则采用不熟悉的客户端验证。这种碎片化增加了开发和互操作性的复杂性。

安全风险仍是至关重要的问题。智能合约漏洞、桥梁漏洞和托管失败在不同链的DeFi中层出不穷。将这些风险带到比特币原生协议需要极大的谨慎。调查显示,近36%的潜在用户因信任问题而避免BTCFi,而其他人则提到安全性和流动性担忧。

尽管如此,基础设施的发展轨迹似乎很明确。比特币正在"超越‘数字黄金’的叙述",正如Core DAO的贡献者Brendon Sedo观察到的。问题不再是比特币是否能支持金融功能,而是这种功能能多快成熟并扩展。随着基础设施的激增和机构资本的流入,比特币从被动资产到积极金融网络的转型加速。

机构与储备动态:金融变化

比特币在2024-2025年的机构采用标志着一个分水岭时刻,从根本上改变了资产的市场结构和合法性。现货比特币ETF的批准、企业财务策略和新兴主权储备讨论共同代表了传统金融对比特币认知的范式转变。

2024年1月,SEC批准11只现货比特币ETF,催化了机构采用。这些产品为访问比特币提供了受监管的、熟悉的工具,无需处理托管复杂性或监管不确定性。影响立竿见影且巨大。

BlackRock的iShares比特币信托(IBIT)在一年内吸引了超过500亿美元的管理资产,被称为"加密ETF历史上最成功的发行"。早在2025年初,日均流入接近100亿美元,到年中总ETF流入达到69.6亿美元。到2025年第二季度,集体现货比特币ETF市场持有大约$580-860亿美元的资产,机构持有约33%的总ETF份额。

这些资金流动创造了与零售投机不同的结构性需求。与个人投资者直接购买比特币不同,ETF流入代表了机构资产分配决策——养老基金、捐赠基金、家族办公室和注册投资顾问将比特币纳入多元化投资组合。根据Coinbase/EY-Parthenon的调查,83%的机构投资者计划在2025年增加加密货币配资,59%的人打算将超过5%的管理资产分配给数字资产。

机构基础设施迅速成熟。包括富达数字资产和Coinbase Prime在内的主要托管供应商实施了子秒级交易能力,降低了机构客户的操作风险。随着SEC撤销对Coinbase和Gemini等交易所的诉讼,监管透明度得到提高。此外,OCC和FDIC确认2025年3月,美国银行不再需要事先批准即可参与加密货币交易。

企业财务采用也在加速。到2025年第三季度,172家上市公司持有超过100万枚BTC,价值1170亿美元,公司数量增长39%,持有量增长21%。与以往优先考虑现金和短期证券的传统财务实践相比,这是一个根本性的转变。

MicroStrategy展现了这一财务策略。该公司仅在2024年就收购了257,000枚BTC,建立了超过20亿美元的比特币财务储备。到2025年中期,其持有量达到628,946枚BTC,约值73.6亿美元。CEO Michael Saylor将比特币定位为优于法币的价值储藏工具,公司通过发行可转换债券募集资金以购买额外比特币。

不像纯比特币公司,这种企业采用模式延伸至其他领域。科技公司、制药企业和多元化产业探索比特币财务分配。Windtree Therapeutics为加密货币持有分配了5.2亿美元,而Sharps Technology承诺4亿美元用于资产收购,显示出比特币以外的多样化加密资产配置。

其战略理由包括多种因素。全球债务激增时比特币的固定供应提供着对抗通胀的对冲。该资产在与债券低相关性和股票中等相关性下提供了投资组合多元化。公司与比特币的敞口导致其股票表现与BTC价格相关联——MicroStrategy自2024年初以来650%的涨幅远超比特币的160%上涨,因市场对其比特币持有的投机所致。

资本市场的准入使得公司能够积极积累。像MicroStrategy这样的公司通过发行可转换债券以历史低利率募集资金,用于在有利价格下收购比特币。这创造了杠杆敞口——如果比特币升值,股权持有者将获得不成比例的收益。该策略吸引了比特币支持者和寻求通过上市股票获得加密货币敞口的传统投资者。

但这一模式伴随着显著风险。比特币的波动性导致需要调整资产负债表。若比特币价格急剧下跌,高杠杆公司面临破产风险。股权发行稀释了现有股东的份额。截至2025年8月,MicroStrategy的市值与资产净值比达到1.61,其股价较底层比特币持有溢价61%,引发估值担忧。

机构演进拓展到退休账户。富达在选定的401(k)计划中引入比特币ETF选项,而ForUsAll等专业提供商在多雇主计划中提供加密货币投资选项。包括Schwab和Vanguard在内的主要管理公司评估比特币ETF的纳入,尽管由于信托责任担忧,采用步伐较为缓慢。

或许最显著的是,主权储备的讨论获得了关注。美国战略比特币储备于2025年3月成立,持有大约198,000枚比特币。尽管相对于黄金储备规模较小,这一象征性承认具有重要意义。德意志银行预测,到2030年,比特币可能加入到央行的储备资产负债表中,强调波动性降低和监管明确性是先决条件。

实际的央行采用仍然有限但逐渐崭露头角。萨尔瓦多持有的6,102枚比特币占该国GDP的28%,尽管比特币波动性大,仍展现出承诺。捷克国家银行行长提出将最多5%的储备分配于比特币,以多元化投资减少对美元和欧元的依赖。乌克兰议会引入立法,要求其央行在战后重建中将比特币与黄金一同持有。

但主流央行持保留态度。根据芝加哥大学2025年2月的经济学家调查,没有一个受访者认为借钱创建战略加密储备有利于经济,或持有加密货币能够降低国际储备投资组合中的风险。央行依然更倾向于黄金。内容:提供更深的流动性、普遍接受度以及经过千年验证的稳定性。

然而,这种制度性转变标志着比特币从边缘资产转变为现代金融支柱的过渡。ETF基础设施、企业财务策略和主权储备讨论共同创造了一个分析所称的“自我强化的稀缺和需求循环”。随着 机构投资者控制了比特币供应的18%,长期持有者的股份每年增长10.4%,尽管需求在扩大,但实际流通供应却在缩减。

这个制度性基础使得2024-2025周期与先前的投机狂热不同。持续的机构累积创造了一种结构性的价格底线,而非零售FOMO驱动的抛物线型上涨及随后暴跌的行情。正如一位观察人士所指出的,“比特币的制度化是超越市场周期的顺风。”问题在于这种机构采用最终会验证比特币作为数字黄金的地位,还是将其转变为更具雄心的全球储备资产和金融基础设施层。

比较资产案例:比特币 vs 黄金 vs 其他价值储存手段

理解比特币不断发展的货币角色需要与成熟价值储存手段进行严格比较,特别是黄金。虽然数字黄金的叙述显然有不少相似之处,但2024-2025年间这些资产间的差距反映了市场定位和制度接受度上的根本差异。

2025年黄金的表现令市场参与者惊讶。这种贵金属 从1月份暴涨超过50%,到2025年10月达到每金衡盎司3900美元以上的接近历史高点。这一轮上涨反映了持续的中央银行购买、地缘政治不确定性以及美国财政问题背景下的避险需求。相比之下,尽管有制度性采用的叙述,比特币在同期仅上涨了约15%,表现大幅不及预期。

这种差异来自不同的买家档案和动机。推动黄金价格上涨的边际买家,中央银行,在2024年购买了1045吨 - 连续第三年超过1000吨的购买。这种积累集中在寻求减少对美元依赖的发展中国家中,反映了黄金的独特性质:普遍接受度、深厚的流动性、久经考验的稳定性和无对手方风险。

比特币缺乏这些制度性的凭证。截至2024年底,13个国家持有比特币,大多数持有是来自法律执法扣押,而非有意的储备策略。中央银行需要适合十亿美元级别的头寸且对市场影响最小的资产。黄金的日交易量超过2000亿美元,远超比特币的流动性。黄金储备可以通过已建立的互换线和回购市场即时动员,比特币的基础设施虽在成熟,但尚不能支持中央银行规模的操作。

波动性是另一个关键的区别。黄金的30天波动性通常在14-16%之间,提供了适合作为储备资产的相对稳定性。比特币的波动性尽管在下降,但仍然显著较高。德意志银行指出,即便在价格超过123,500美元时,比特币的30天波动性在2025年8月达到了历史新低,暗示着其走向低波动性。但这仍然超过了黄金的稳定性,限制了比特币对保守储备管理者的吸引力。

供应动态揭示了汇集和分歧。比特币固定的2100万供应上限提供了绝对的稀缺性。经历了2024年4月的减半后,比特币的发行率 首次低于黄金的长期供应增长率。这一硬上限将比特币与所有实物商品区分开来 - 未来可以发现新的黄金矿藏、改善采矿技术或从小行星开采。比特币的供应仍受加密约束。

然而对于大多数机构买家,这一优势看似较为理论上的而非实际的。几个世纪以来,黄金1-2%的年供应增长为储备目的提供了足够的稳定性。黄金逐渐的通胀和比特币固定供应之间的边际差异不如其他因素如波动率、流动性和监管清晰度重要。

相关性分析揭示了不同的市场定位。研究发现,自2020年以来,比特币与标普500指数的相关性仅为12%,而黄金显示14%的股票相关性。两种资产都提供了多样化的好处。然而,2025年比特币与纳斯达克相关性高达0.5-0.8,显著高于黄金的科技股相关性。这表明比特币在危险时期表现得更像是加杠杆的科技赌注而非避风港。

宏观经济敏感性有显着的差异。Fidelity Digital Assets的研究 发现广义货币供应量(M2)是比特币相关性最高的因素,R平方值表明比特币价格变化的大部分可通过货币供应波动解释。相比之下,黄金对不同的驱动因子有反应 - 实际收益、汇率波动、地缘政治风险溢价 - 创造了互补而非替代的动态。

这种互补性引导 德意志银行得出结论 认为“比特币和黄金将继续作为通货膨胀和地缘政治风险的互补对冲存在。”两种资产都提供了稀缺性并独立于传统货币系统,但满足不同的机构需求和市场功能。

房地产和其他硬资产提供了额外的比较点。房地产通过租金收入提供收益但缺乏可移植性和可分性。交易成本和流动性不足使房地产不适合快速再分配。石油或农产品等商品具有使用价值但缺乏作为价值储存的耐久性。没有一种能提供比特币特有的数字可移植性、编程稀缺性和审查抵抗。

然而这些替代品享有监管的清晰度、已确立的法律框架以及比特币仍然缺乏的机构熟悉度。房地产投资信托(REITs)和商品期货在已被熟知的监管制度下运行。比特币的法律地位在不同司法管辖区中仍然不确定,有些国家接纳它,而其他国家禁止或限制其使用。

投资案例最终取决于时间跨度和制度限制。对于需要在危机中使用的稳定、流动储备的中央银行,黄金仍然优越。对于寻求投资组合多元化和通货膨胀对冲并且有更高风险容忍度的公司,比特币提供了对称性的吸引力。对于对波动性感到舒适的个人投资者来说,比特币的上升潜力超过了黄金的适度年回报。

长期供需动力趋势上有利于比特币。随着机构投资者控制18%供应 和长期持有者稳步积累,有效循环供应继续缩小。如果制度采用加速而供应固定,价格升值可能最终通过更高的市场资本化和流动性深度减少波动性。

这创造了数十年潜在的收敛。随着比特币的市场资本化接近并可能超过15+万亿美元的黄金总价值,波动性可能压缩至接近黄金的范围。监管框架将成熟,制度基础设施将深化,心理障碍将减少。在这种情况下,比特币可能在2030年代加入黄金,成为公认的中央银行储备资产,如德意志银行预测的那样。

然而关键的不确定性仍然存在。监管框架是否会全球统一还是进一步分裂?量子计算是否会威胁比特币的加密安全性?更优的加密货币设计是否会替代比特币的网络效应?中央银行数字货币(CBDCs)是否满足机构对数字货币替代品的需求?这些问题表明比特币在黄金旁的最终角色仍远未确定。

下一个阶段的风险和障碍

比特币从投机性资产转型为货币基础设施面临艰巨的障碍。理解这些风险对于现实评估比特币超越数字黄金的潜力演变至关重要。

监管风险是挑战清单中最重要的。尽管美国政局在2024-2025年间有利的转变,特朗普政府建立战略比特币储备,监管机构采取加密友好态度,而全球监管分裂仍然存在。中国仍然禁止加密货币交易和挖矿。欧盟的MiCA框架提供了清晰度但强加了严格的合规要求。Content: "strained smaller firms. Emerging markets exhibit wildly varying approaches, from El Salvador's Bitcoin adoption to India's restrictive stance.

This regulatory patchwork creates jurisdictional arbitrage opportunities but prevents Bitcoin from achieving the universal acceptance required for global reserve asset status. Central banks cannot hold reserves subject to seizure or ban in major jurisdictions. Cross-border capital flows face friction from incompatible compliance regimes. Financial institutions must navigate conflicting requirements across markets, limiting Bitcoin's integration into traditional finance.

The regulatory landscape could deteriorate rapidly. A major hack, consumer protection failure, or terrorist financing incident could trigger global crackdown. U.S. political winds could shift again, with future administrations reversing crypto-friendly policies. A February 2025 survey of economists found zero support for Bitcoin reserves among mainstream academics, suggesting intellectual resistance persists despite institutional adoption.

Environmental concerns constitute another significant obstacle. Bitcoin mining's energy consumption has drawn sustained criticism from environmental advocates, policymakers, and ESG-focused investors. While proponents argue Bitcoin mining increasingly uses renewable energy and can stabilize electricity grids by monetizing stranded energy, public perception remains negative.

Institutional investors face ESG mandates limiting exposure to carbon-intensive assets. European regulations require climate-related disclosures that could discourage Bitcoin holdings. If environmental opposition gains political traction, mining bans or carbon taxes could threaten Bitcoin's security model. China's 2021 mining ban demonstrated how quickly regulatory environments can shift, forcing hash rate migration despite Bitcoin's decentralized nature.

Technological scaling challenges persist despite Layer-2 progress. Bitcoin's base layer processes approximately 7-10 transactions per second, far below Visa's thousands of transactions per second throughput. While Lightning Network and other Layer-2s address this limitation, they introduce complexity, security assumptions, and user experience friction.

The fragmentation across Layer-2 solutions - Stacks, Rootstock, Lightning, Bitlayer, and others - created interoperability challenges. Developers must learn multiple architectures and languages. Users face confusing choices between platforms with different security models and trust assumptions. This fragmentation could prevent network effects from consolidating around Bitcoin, allowing competitors to offer superior user experiences.

Security risks extend beyond the base protocol. BTCFi protocols introduce smart contract vulnerabilities, bridge exploits, and custody risks. Nearly 36% of potential users avoid BTCFi due to trust concerns, while others cite security and liquidity worries. High-profile hacks or protocol failures could undermine institutional confidence in Bitcoin's productive capabilities, pushing institutions back toward passive holding strategies.

Competition from alternative assets threatens Bitcoin's market position. Central Bank Digital Currencies (CBDCs) could satisfy institutional demand for digital monetary alternatives without Bitcoin's volatility or regulatory uncertainty. Over 130 countries explored CBDCs as of 2025, with China's digital yuan already deployed at scale. While CBDCs lack Bitcoin's decentralization and censorship resistance, they offer government backing, regulatory clarity, and payment system integration that Bitcoin cannot match.

Stablecoins present another competitive threat. Stablecoin payment volumes grew to $19.4 billion year-to-date in 2025, demonstrating demand for digital dollars. For payments and DeFi applications, stablecoins offer Bitcoin's digital properties without price volatility. The July 2025 GENIUS Act allowing banks to issue stablecoins under federal supervision could entrench dollar-denominated digital assets, reducing Bitcoin's utility for transactions.

Newer cryptocurrencies with superior technical capabilities could displace Bitcoin's network effects. Ethereum's transition to Proof-of-Stake reduced its energy consumption by 99%+, addressing Bitcoin's primary environmental criticism. Layer-1 blockchains like Solana offer drastically higher throughput. If institutional users prioritize functionality over Bitcoin's first-mover advantage and brand recognition, capital could rotate toward technically superior alternatives.

Market structure risks emerged from institutional adoption itself. ETFs concentrate Bitcoin holdings with regulated intermediaries, creating potential vulnerability to regulatory actions. The OCC or SEC could reverse policies allowing bank Bitcoin custody or ETF offerings. Exchange-traded funds do not immunize crypto from macro shocks, as evidenced by February 2025's record $3.54 billion monthly outflow from Bitcoin ETFs.

Corporate treasury concentration poses systemic risks. MicroStrategy's massive holdings create correlation between its equity performance and Bitcoin price. If the company faced financial distress requiring Bitcoin liquidation, the impact could cascade through markets. Over 172 companies now hold Bitcoin, creating interconnected risks if macro conditions force simultaneous selling.

Volatility remains Bitcoin's fundamental challenge for reserve asset status. Despite declining over time, Bitcoin's price swings still exceed 45-65% annually compared to gold's 14-16%. Central banks require stable reserves deployable in crises without triggering price disruptions. Bitcoin's volatility makes it unsuitable for large-scale reserve allocations absent dramatic volatility reduction.

Liquidity constraints could cap institutional adoption. While Bitcoin markets handle billions in daily volume, this remains small relative to foreign exchange or government bond markets. Large institutional orders risk significant market impact. Gold's multi-trillion-dollar market and established lending/repo infrastructure provide liquidity depth Bitcoin cannot yet match. Academic studies concluded Bitcoin remains "less stable and liquid than gold or government bonds, which makes it unsuitable for large allocations."

Quantum computing presents a long-term existential threat. Bitcoin's cryptographic security depends on the computational difficulty of factoring large numbers and solving discrete logarithm problems. Sufficiently powerful quantum computers could break these cryptographic schemes, allowing attackers to forge signatures or steal funds. While quantum threats remain theoretical and distant, their eventual emergence could require disruptive protocol changes or even render Bitcoin's security model obsolete.

The cumulative weight of these obstacles suggests Bitcoin's evolution is far from assured. Technological, regulatory, environmental, competitive, and market structure challenges could prevent Bitcoin from achieving reserve asset status or broad productive utility. Even optimistic scenarios require navigating a narrow path between competing risks and coordination challenges across global stakeholders.

What Comes Next: Scenarios for Bitcoin's Monetary Role

Bitcoin's future monetary role remains radically uncertain. Rather than offering false precision through price predictions, we can outline plausible scenarios based on key variables: institutional adoption trajectory, regulatory evolution, technological scaling, and macroeconomic conditions.

Scenario 1: Status Quo - Persistent Digital Gold

In this scenario, Bitcoin remains primarily a speculative store of value asset, maintaining its digital gold narrative without fundamental transformation. Institutional adoption plateaus at current levels, with Bitcoin ETFs providing sufficient access for investors seeking cryptocurrency exposure. Corporate treasuries hold modest allocations as portfolio diversifiers, but Bitcoin never achieves mainstream reserve status.

Regulatory frameworks stabilize without harmonizing globally, creating persistent jurisdictional friction. Central banks continue favoring gold and fiat reserves, viewing Bitcoin as too volatile and insufficiently liquid for large-scale adoption. BTCFi infrastructure matures modestly but remains niche, with most holders maintaining passive positions.

Bitcoin's correlation with technology stocks persists, cementing its position as a high-beta risk asset rather than safe-haven store of value. Prices exhibit continued volatility, cycling between speculative manias and corrections without achieving the stability required for monetary system integration. Market capitalization grows gradually but never approaches gold's multi-trillion-dollar dominance.

Under this scenario, Bitcoin succeeds as a digital commodity and speculative investment but fails to transcend its niche. The "digital gold" narrative proves both Bitcoin's strength and its

内容: 紧张的小型公司。新兴市场的做法千差万别,从萨尔瓦多的比特币采用到印度的限制性立场不一而足。

这种监管拼凑创造了司法套利机会,但阻碍了比特币实现全球储备资产地位所需的普遍接受。中央银行无法持有可能在主要司法管辖区被没收或禁止的储备。跨境资本流动因不兼容的合规制度而面临摩擦。金融机构必须在各个市场之间导航冲突的要求,限制了比特币向传统金融的整合。

监管环境可能会迅速恶化。重大黑客攻击、消费者保护失败或恐怖主义融资事件可能会引发全球打击。美国的政治风向可能再次转变,未来的政府可能会逆转支持加密货币的政策。2025年2月经济学家调查 显示,主流学者中没有人支持比特币储备,表明尽管有机构采用,知识上的抵制仍然存在。

环境问题构成另一个重大障碍。比特币挖矿的能源消耗遭到了来自环境倡导者、政策制定者和专注于ESG的投资者的持续批评。虽然支持者认为比特币挖矿 越来越多地使用可再生能源,并可以通过货币化闲置能源来稳定电网,但公共认知仍然持负面态度。

机构投资者面临ESG任务,限制了对碳密集型资产的敞口。欧洲的法规要求气候相关披露,这可能会阻止比特币持有。如果环境反对意见获得政治支持,采矿禁令或碳税可能会威胁比特币的安全模型。中国的2021年采矿禁令展示了监管环境如何快速变化,迫使算力迁移,即使比特币是去中心化的。

尽管Layer-2取得进展,技术扩展挑战仍然存在。比特币的基础层每秒处理大约7-10笔交易,远低于Visa每秒数千笔的吞吐量。虽然闪电网络和其他Layer-2解决方案可以应对这一限制,但它们引入了复杂性、安全假设和用户体验摩擦。

跨Layer-2解决方案的碎片化 - Stacks、Rootstock、Lightning、Bitlayer等 - 带来了互操作性挑战。开发者必须学习多种架构和语言。用户面临在具有不同安全模型和信任假设的平台之间做出选择,这些选择令人困惑。这种碎片化可能会阻止围绕比特币的网络效应,并且允许竞争对手提供更优越的用户体验。

安全风险超出了基本协议的范围。BTCFi协议引入了智能合约漏洞、桥接漏洞和托管风险。近36%的潜在用户因信任问题而回避BTCFi,而其他用户则提到安全和流动性问题。高调的黑客攻击或协议失败可能会破坏机构对比特币生产能力的信心,促使机构转向被动的持有策略。

竞争性资产的威胁正在削弱比特币的市场地位。中央银行数字货币(CBDC)可能满足机构对数字货币替代品的需求,而没有比特币的波动性或监管不确定性。截至2025年,超过130个国家探索了CBDC,中国的数字人民币已经大规模部署。虽然CBDC缺乏比特币的去中心化和抵制审查的能力,但它们提供了政府支持、监管清晰和支付系统整合,这是比特币无法匹配的。

稳定币构成了另一个竞争威胁。 2025年迄今为止,稳定币支付量增长至194亿美元,显示出对数字美元的需求。对于支付和去中心化金融应用,稳定币提供比特币的数字属性,而不具有价格波动。2025年7月的 GENIUS Act 允许银行在联邦监督下发行稳定币,这可能会巩固以美元计价的数字资产地位,从而削弱比特币在交易中的实用性。

具有更优越技术能力的较新加密货币可能会取代比特币的网络效应。以太坊向权益证明的转变将其能源消耗减少了99%以上,解决了比特币主要的环境批评。像Solana这样的Layer-1区块链提供了极大地更高的吞吐量。如果机构用户优先考虑功能性而不是比特币的先发优势和品牌认可,资本可能会转向技术上更优秀的替代品。

市场结构风险来源于机构采用本身。ETF将比特币持有集中于受监管的中介,创造了对监管行动的潜在弱点。OCC或SEC可能会逆转允许银行比特币托管或ETF产品的政策。交易所交易基金不能免疫加密货币的宏观冲击,如2025年2月创纪录的35.4亿美元比特币ETF月度流出所示。

企业财务集中造成了系统性风险。MicroStrategy的大额持有建立了其股价表现与比特币价格之间的相关性。如果公司面临需要出售比特币以缓解财务困境的情况,影响可能会在市场中蔓延。目前超过172家公司持有比特币,如果宏观条件迫使同步出售,将造成互联风险。

波动性仍然是比特币作为储备资产的根本挑战。尽管随着时间的推移逐渐下降,比特币的价格波动仍然每年超过45-65%,相比之下,黄金为14-16%。中央银行需要能够在危机中部署的稳定储备,而不会引发价格扰动。比特币的波动性使其不适合大规模储备配置,除非能够显著减少波动性。

流动性限制可能会限制机构采用。尽管比特币市场每天处理数十亿美元,但与外汇或政府债券市场相比仍显得很小。大型机构订单可能会显著影响市场。黄金的数万亿美元市场和已建立的借贷/回购基础设施提供了比特币尚无法匹配的流动性深度。学术研究得出结论,比特币仍“比黄金或政府债券稳定性和流动性差,使其不适合大规模配置”。

量子计算构成了长期的存在性威胁。比特币的加密安全性依赖于对大数因式分解和离散对数问题的计算难度。足够强大的量子计算机可能会破解这些加密方案,允许攻击者伪造签名或窃取资金。尽管量子威胁仍然是理论上的,且距离很遥远,但它们最终的出现可能需要进行破坏性的协议更改,甚至可能使比特币的安全模型过时。

这些障碍的累积分量表明,比特币的演变远未确定。技术、监管、环境、竞争和市场结构的挑战可能阻碍比特币实现储备资产地位或广泛生产性效用。即使是乐观的情况也需要在全球利益相关者之间竞争风险和协调挑战之间寻找一条狭窄的道路。

接下来会怎样:比特币的货币角色的情景分析

比特币未来的货币角色仍然充满不确定性。与其通过价格预测提供虚假的精确性,我们可以基于关键变量制订出合理的情景:机构采纳路径、监管演变、技术扩展和宏观经济条件。

情景1:现状 - 持续的数字黄金

在这种情景中,比特币仍然主要是一个投机的价值存储资产,保持其数字黄金的叙述而没有根本性的转变。机构采纳停留在当前水平,比特币ETF为希望获得加密货币敞口的投资者提供了足够的访问。企业财务持有适度的分配作为投资组合多元化的手段,但比特币从未达到主流储备地位。

监管框架在没有全球协调的情况下稳定下来,造成持续的司法摩擦。中央银行继续青睐黄金和法定货币储备,视比特币为过于波动且流动性不足,不适合大规模采用。BTCFi基础设施适度成熟但仍然是小众市场,大多数持有者仍然保持被动位置。

比特币与科技股的关联性依然存在,巩固了其作为高贝塔风险资产的地位,而不是作为避风港价值存储。价格继续表现出波动性,在投机狂潮和调整周期之间循环,而未能达到货币系统整合所需的稳定性。市场资本化逐渐增长,但从未接近黄金的数万亿美元主导地位。

在这种情景下,比特币作为一种数字商品和投机投资成功,但未能超越其小众范围。“数字黄金”叙述证明了比特币的优势和其"}Content: 限制 - 为个人投资者提供引人入胜的故事,但在建立机构货币基础设施方面缺乏足够的正当性。

需要监控的关键指标:

- ETF 流入量在初期热情过后趋于稳定或下降

- 中央银行持有的比特币占储备比例低于1%

- BTCFi TVL增长放缓

- 比特币与纳斯达克的相关性保持在0.5以上

- 年度波动性持续超过40%

情景2:进化角色 - 生产性资本网络

第二种情景设想比特币转变为生产性金融基础设施,从被动的价值存储发展为具有收益生成和实用性的货币网络。随着基础设施的成熟和机构产品的扩展,BTCFi的采用率迅速提高,总锁定价值到2027-2028年达到500-1000亿美元。

Layer-2扩展解决方案实现技术突破,提供媲美传统金融的无缝用户体验,同时保持比特币的安全保障。闪电网络处理数亿笔交易,Stacks和Rootstock支持复杂的DeFi协议,Layer-2之间的互操作性显著改善。

企业财库越来越多地将比特币视为生产性资本,而不是被动储备。公司不仅持有BTC,还将其部署到收益策略、贷款协议和流动性提供中。机构收益产品扩展,主要金融机构提供基于比特币的结构性产品、衍生品和收益账户。

主要司法管辖区的监管明确性改善,统一框架为比特币托管、贷款和衍生品提供法律确定性。美国、欧盟和部分亚洲市场制定明确规则,允许机构参与的同时保持合规标准。

到2030年,由于持续的机构累积和生产性用例,比特币的市场资本额扩展至3-5万亿美元。随着市场深度增加和投机动态的缓和,波动性压缩至每年20-30%。比特币保持比黄金更高的波动性,但实现了足够的稳定性,以便进行多样化的储备分配。

少数激进的中央银行开始实验性地进行比特币分配,通常占储备的1-3%。面临制裁、资本管制或货币不稳定的国家更积极地采用比特币。虽然比特币没有取代黄金,但它作为多极货币系统的数字储备资产建立了互补的角色。

需要监控的关键指标:

- 到2028年BTCFi TVL超过500亿美元

- 大型银行提供比特币托管和收益产品

- 3个以上的中央银行有意作为储备策略持有比特币

- 比特币波动性每年下降到30%以下

- 每月处理1亿+笔交易的闪电网络

情景3:被替代的角色 - 竞争性破坏

第三种情景考虑比特币未能成功进化,由于竞争性替代品或技术上的限制,其未能超越投机资产。具有更好扩展性、更低能耗和更好用户体验的新加密货币吸引了机构采用流量。

中央银行数字货币(CBDC)获得压倒性吸引力,主要经济体部署CBDC,满足了对数字货币的需求,而无需比特币的波动性或监管不明确。支付网络无缝整合CBDC,而资本管制和监视能力使政府得以抑制比特币的使用。

稳定币主导基于加密的去中心化金融(DeFi),以美元计价的代币提供了比特币的数字属性,而没有价格波动。《GENIUS法案》的稳定币框架创建了受监管的数字美元基础设施,削弱了比特币的支付用例。

BTCFi未能实现可持续的产品市场契合度。安全事件、智能合约失败或用户体验摩擦阻碍了大规模采用。机构投资者得出结论,比特币的生产能力不值得与被动ETF持有相比的额外复杂性和风险。

监管环境进一步分裂或变得敌对。环保问题在政治上获得了势头,导致在关键司法辖区采取采矿限制或碳税。美国逆转对加密货币的友好政策,以应对金融稳定问题或政治变化。

比特币与科技股的相关性增强,使其与现有股票暴露越来越冗余。在主要市场下跌期间,比特币未能表现出避险特性,削弱了数字黄金的叙述。当比特币表现得既非有效的通胀对冲工具也不是非相关的投资组合多样化工具时,机构热情减弱。

需要监控的关键指标:

- BTCFi TVL停滞或下降

- 美国或欧洲的大型监管逆转

- 中央银行明确拒绝将比特币作为储备

- 竞争性加密货币捕获30%以上的机构流量

- 比特币与纳斯达克的相关性持续超过0.7

情景4:变革性整合 - 全球储备资产

最具雄心的情景设想比特币实现真正的全球储备资产地位,与黄金一道成为中央银行储备和国际货币架构的公认组成部分。这需要技术、监管、机构和地缘政治的融合发展。

Layer-2解决方案取得戏剧性的扩展突破,使比特币能够处理与传统支付网络相当的交易量,同时保持去中心化和安全性。用户体验改进使基于比特币的金融服务与传统银行服务无异,从而消除采用障碍。

全球通过国际合作协调监管框架,制定比特币托管、税收和报告的明确标准。G20国家谈判多边协议,以比特币作为合法储备资产,消除法律不确定性。

地缘政治动态加速比特币的采用。美元的武器化引发去美元化行动,新兴经济体寻求中立的储备替代品。比特币的政治中立性和抗审查能力使得未被纳入西方金融体系的国家对其产生兴趣。多个国家建立战略比特币储备,形成竞争压力,迫使其他国家也跟随。

机构采用达到关键量。养老金基金、捐赠基金和主权财富基金将5-10%的投资组合分配给比特币。企业财库常规将比特币作为战略储备持有。比特币ETF成为标准组合组件,管理的资产超过5000亿美元。

到2030-2032年,比特币的市场资本额超过10万亿美元,接近黄金总价值的一半。此规模大幅减少波动性,年度价格波动压缩至15-20% - 仍然比黄金高,但对于多样化的储备分配来说是可以接受的。

主要经济体的中央银行持有比特币,占储备的2-5%,认可其为合法的多样化工具。国际货币基金组织考虑将比特币纳入特别提款权篮子中,提供多边合法化。国际货币体系发展为三分结构:美元霸权减弱,黄金维持传统角色,比特币作为数字本土中立储备崛起。

需要监控的关键指标:

- 10个以上的国家将比特币作为官方储备

- 国际货币基金组织正式承认比特币在全球储备体系中的地位

- 比特币市值超过10万亿美元

- 年度波动性低于20%

- BTCFi TVL超过2000亿美元

- G20国家之间的监管协调

每种情景的概率和时间线取决于超出预测范围的变量。监管决策、技术突破、宏观经济冲击和竞争性发展可能迅速改变轨迹。最有可能的结果可能涉及混合元素 - 比特币实现适度的机构采纳和生产性效用,但没有达到完全储备地位,创建了一种新的资产类别,与传统避险和传统风险资产有所不同。

结论

比特币的货币叙述正在发生根本性的转变。在过去十年中占主导地位的“数字黄金”框架——将比特币定位为类似贵金属的稀缺价值存储——抓住了关于资产稀缺性和去中心化的重要事实。然而,这种框架越来越显得不完整,甚至限制性。

比特币和黄金在2025年的分歧明确了这一演变。当黄金因中央银行的购买和避风港需求而上涨50%以上时,比特币的15%涨幅及其与科技股票的持续相关性显示出一种资产仍在全球货币秩序中寻找其位置。相较于数字黄金,比特币表现得更像一个高贝塔的流动性敏感资产,响应于推动市场风险胃口的同一宏观经济力量。

然而,在这种表面波动之下,深层次的结构性变化正在加速。Layer-2基础设施将比特币从被动的存储转变为活跃的金融网络。BTCFi协议使得收益生成、借贷、衍生品和复杂的金融操作成为可能,而这些在保守的比特币基础层上是不可能的。在一年内,锁定的总价值扩展了22倍,展示了对生产性比特币部署的爆炸性需求。

通过现货ETF的批准和企业财库战略,机构采纳达到了关键规模。BlackRock的iShares Bitcoin TrustContent: 累计资产超过500亿美元,而企业持有超过100万枚比特币,价值超过1170亿美元。这些资金流动创造了与零售投机不同的结构性需求,可能在比特币的波动性下建立了一个持久的价格底线。

Skip translation for markdown links.

最重要的是,主权储备的讨论已从理论转向实际考虑。美国战略比特币储备、德意志银行对2030年前比特币进入央行资产负债表的预期以及多个国家探索官方持有量,共同代表了比特币从边缘资产向合法货币考虑的转变。

然而,仍然存在巨大的障碍。监管碎片化、环境问题、技术扩展挑战、来自央行数字货币(CBDCs)和稳定币的竞争威胁以及持续的波动性都威胁着比特币的崛起。各国央行继续压倒性地偏爱黄金,认为比特币缺乏大规模储备配置所需的流动性深度、价格稳定性和机构框架。

关键问题不在于比特币是否会完全复制黄金的货币角色,而在于它是否会在转型的全球货币体系中开辟出自己独特的功能。上述情景——从持续的小众资产到转型的全球储备——代表了可能的轨迹,而非预测。

越来越清楚的是,比特币的故事正在转变。作为“数字黄金”可能是比特币货币演进的开始,而不是终点。该资产的技术能力超过了黄金的被动储存功能。其去中心化提供了任何央行数字货币都无法比拟的属性。其程序化的稀缺性提供了无法由法币提供的通胀对冲。

随着下一个货币周期的形成——以不断膨胀的主权债务、美元霸权的衰落、金融的技术转型和中性储备资产的搜索为特征——比特币的独特属性可能使其在超越简单类比黄金或传统资产的角色中发挥作用。

对于投资者和政策制定者而言,其含义深远。比特币可能正在从投机资产类别过渡到新货币体系的建筑组成部分。这一过渡是否成功,取决于技术扩展、监管演变、机构采用以及仍在变化的宏观经济力量。

数字黄金叙述为比特币提供了良好的服务,为理解其价值主张提供了一个可接受的框架。但随着比特币基础设施的成熟,其生产能力的扩展,以及其机构整合的深化,一个更复杂和雄心勃勃的故事正在浮现。“数字黄金”之后的是什么,可能是现有货币词汇不能充分描述的——一个程序化稀缺、抵制审查且能产生收益的金融网络,成为数字经济基础设施。

未来五年将非常关键。比特币正处于一个转折点,基础设施、法规和采用要么融合创造新货币范式,要么碎片化成失败的承诺。监测上述指标——BTCFi的增长、央行持有量、波动性趋势、监管发展、竞争动态——将揭示哪个情景在展开。

随着价值架构向数字原住民转移,比特币超越“数字黄金”的演变可能决定去中心化货币替代品能否与国家支持的货币共存、互补或最终挑战。仍在早期篇章中的这一演变,代表了21世纪最重要的金融变革之一。