Stablecoins sind auf über 300 Milliarden im Umlauf angewachsen und verarbeiten nun mehr jährliche Transaktionen als Visa und Mastercard zusammen. Diese digitalen Token, die an den Dollar gekoppelt sind, ermöglichen sofortige, rund um die Uhr Geldtransfers ohne Bankmittelmänner – eine Fähigkeit, die Finanzinstitute weltweit zwingt, sich eine unangenehme Frage über ihre zukünftige Relevanz zu stellen. Da Regulierungsbehörden von Washington bis London um Eindämmung der Risiken ringen, spitzt sich der Konflikt zwischen diesem parallelen Finanzsystem und dem seit Jahrhunderten bestehenden Bankwesen zu, wobei Billionen von Dollar und die Architektur der globalen Finanzen auf dem Spiel stehen.

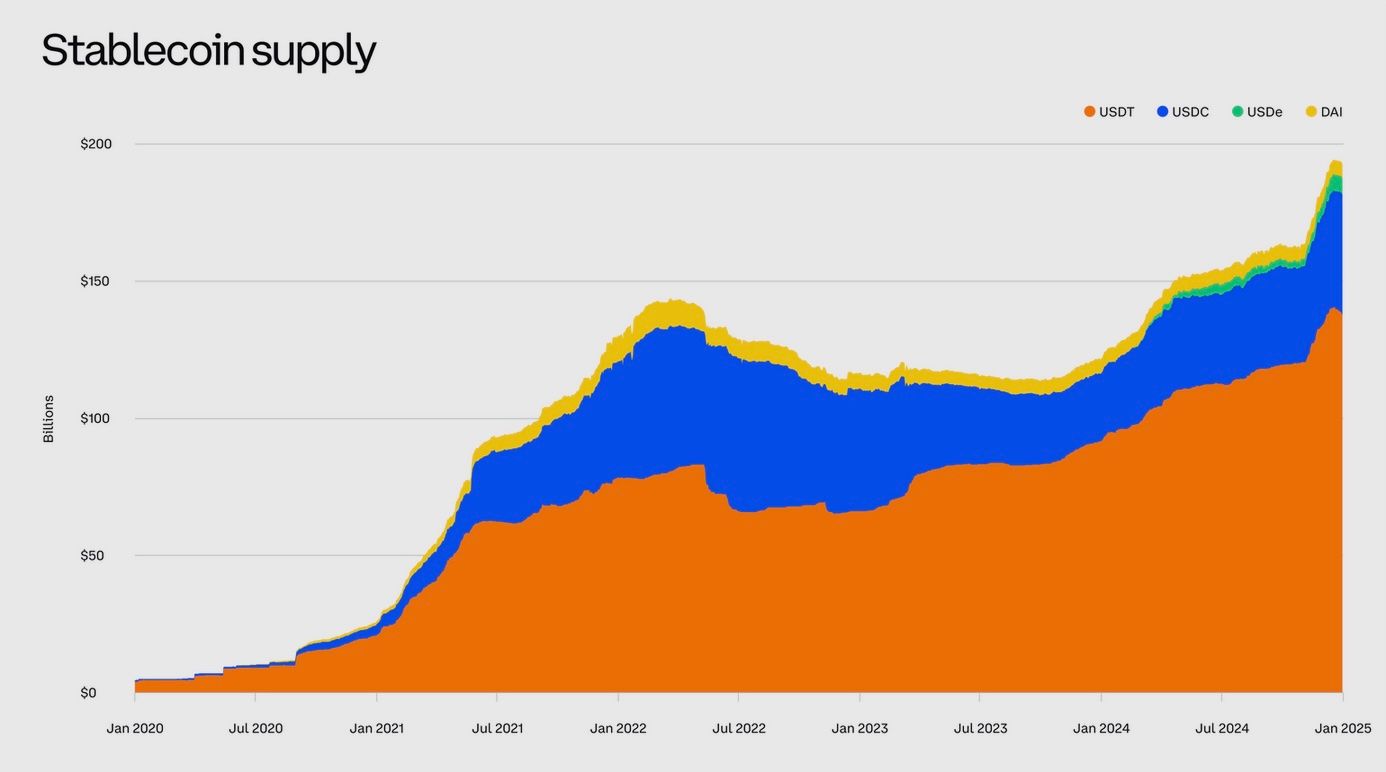

Stablecoins sind von Nischen-Kryptotoken in wenigen Jahren zu einer massiven globalen Anlageklasse gewachsen. Diese digitalen Münzen, die an traditionelle Währungen gekoppelt sind – hauptsächlich den US-Dollar – haben jetzt mehr als 300 Milliarden im Umlauf, gegenüber praktisch nichts vor einem Jahrzehnt. Allein im Jahr 2024 ermöglichten Stablecoins erstaunliche 27,6 Billionen Dollar an Transaktionen und übertrafen sogar die jährlichen Volumina von Visa und Mastercard kombiniert. Doch hinter diesen Schlagzeilen steckt eine potenzielle finanzielle Revolution, die sowohl spannend als auch beunruhigend ist: Stablecoins dringen in Funktionen ein, die lange von Banken dominiert wurden.

Ihr rasantes Wachstum wirft eine klare Frage für die Zukunft der Finanzen auf – werden diese privaten digitalen Dollars das Banksystem ergänzen oder es letztendlich auslöschen?

Regulierungsbehörden und Banker weltweit achten genau darauf. Stablecoins begannen als praktische Brücke zwischen Fiatgeld und Kryptowährungen, aber ihre steigende Popularität hat begonnen, in den Mainstream der Finanzen einzudringen. Sie bieten die Möglichkeit, sofort, 24/7, über nationale Grenzen hinweg Dollar (oder andere Fiatwerte) zu versenden, ohne dabei eine Bank als Zwischenhändler zu nutzen.

Dieses Versprechen von schnellen, kostengünstigen Transaktionen ist für Unternehmen und Einzelpersonen verlockend – und potenziell bedrohlich für traditionelle Banken, die von Zahlungsgebühren und der Verwahrung von Einlagen profitieren. Finanzbehörden von London bis Washington haben Bedenken geäußert, dass Stablecoins Geld außerhalb des regulierten Bankensystems bewegen könnten, was die Rolle der Banken in Zahlungs- und Krediterschaffung untergräbt.

Der Gouverneur der Bank of England, Andrew Bailey, hat Banken sogar davor gewarnt, ihre eigenen Stablecoins auszugeben, und die Präsidentin der Europäischen Zentralbank, Christine Lagarde, warnte, dass privat ausgegebene Stablecoins Risiken für die Geldpolitik und finanzielle Stabilität darstellen. Während sich Stablecoins weiter in den Mainstream drängen, stehen die beheimateten Banken vor der Wahl: innovieren und sich anpassen oder zusehen, wie diese neue Form von digitalem Geld ihren Einflussbereich erodiert.

Was sind Stablecoins? Top Stablecoins und ihr Wachstum

Stablecoins sind eine Kategorie von Kryptowährungen, die darauf ausgelegt sind, einen stabilen Wert zu halten, indem sie 1:1 an einen Vermögenswert wie eine Landeswährung gebunden sind. Die meisten sind an Fiatwährungen wie den US-Dollar gekoppelt, was bedeutet, dass ein Token für einen Dollar eingelöst werden soll. Um diese Koppelung aufrechtzuerhalten, sichern Stablecoin-Emittenten ihre Münzen mit Reserven realer Vermögenswerte – typischerweise Bargeld, kurzfristige Staatsanleihen oder andere hochliquide Investitionen. Im Wesentlichen fungiert ein Stablecoin als digitales Schuldschein für Fiatgeld, das in Reserve gehalten wird. Here's the translated content with the specified format:

Content: Kredite. Wenn Nutzer große Summen in Stablecoins umschichten, könnte dies Einlagen absaugen, die Banken sonst zum Kreditverleih an die Wirtschaft nutzen würden. In den Augen der Bankregulierer ist dies ein Hauptanliegen. Sarah Breeden, stellvertretende Gouverneurin der Bank of England, warnte kürzlich, dass erhebliche Abflüsse von Einlagen in Stablecoins zu einem "sturzartigen Rückgang des Kredits" führen könnten, der Unternehmen und Haushalten zur Verfügung steht, wenn Banken diese Finanzierung nicht schnell ersetzen können.

Mit anderen Worten, wenn Millionen Kunden Geld von Sparkonten abziehen, um Stablecoins zu kaufen, müssten Banken möglicherweise nach anderen Finanzierungen suchen (wie teure Großkredite) oder die Kreditvergabe einschränken – ein Szenario, das die wirtschaftliche Aktivität einschränken könnte. Dies ist ein Grund, warum die BoE die Idee ins Spiel gebracht hat, die Menge an Stablecoin zu begrenzen, die man halten kann (zum Beispiel anfänglich £10.000–£20.000 pro Person), bis sich der Sektor als sicher erweist. Noch keine andere große Jurisdiktion hat solche Beschränkungen, aber der bloße Vorschlag unterstreicht die Angst der Banken vor Einlagenflucht.

Reduzierte Gebührenerträge aus Zahlungen

Stablecoins ermöglichen nahezu sofortige, grenzüberschreitende Transaktionen oft für nur wenige Cent an Netzwerkgebühren, was in starkem Kontrast zu traditionellen Banküberweisungen oder grenzüberschreitenden Überweisungen steht, die höhere Gebühren verursachen und Tage dauern. Wenn Stablecoins weit verbreitet für Zahlungen genutzt werden, könnten Banken und Kartennetzwerke Einnahmen verlieren.

Beispielsweise kann das Versenden von $100 an einen Freund im Ausland über Stablecoin weitaus billiger und schneller sein als die Nutzung einer Banküberweisung oder Dienste wie Western Union. Bereits jetzt nutzen kryptoaffine Nutzer in Schwellenländern Dollar-Stablecoins, um Geld ins Ausland zu senden oder Online-Einkäufe zu tätigen und so Bankwährungsumrechnungen und Gebühren zu vermeiden. Da sich die Stablecoin-Infrastruktur verbessert und mit benutzerfreundlichen Apps integriert, könnte dies die Dominanz bankvermittelter Zahlungskanäle untergraben, insbesondere bei grenzüberschreitenden und hochvolumigen Überweisungen, bei denen Banken historisch gesehen fette Margen genossen haben.

Wettbewerb um Kunden und „Finanzdaten“

Eine Zukunft, in der Gehälter, Rechnungen oder E-Commerce in Stablecoins beglichen werden, ist eine Zukunft, in der Kunden möglicherweise kein traditionelles Girokonto für tägliche Finanzen benötigen – sie könnten über eine digitale Brieftasche transagieren. Das bedeutet, dass Banken das Kundenverhältnis und die wertvollen Daten, die damit einhergehen, verlieren könnten.

Große Stablecoin-Emittenten oder Wallets könnten enorme wirtschaftliche Macht erlangen. US-Regulierer bemerkten, dass eine weit verbreitete Stablecoin und ihre Wallet „enorme wirtschaftliche Macht“ ausüben und möglicherweise Nutzer einschließen könnten, was es ihnen erschwert, den Service zu wechseln. Dies erinnert daran, wie Technologiegiganten Marktmacht erlangten: indem sie die Plattform besaßen, über die Nutzer transagieren. Wenn eine private Stablecoin (etwa eine, die von einem Konsortium aus großen Technologie- oder Finanzunternehmen ausgegeben wird) ein dominierendes Tauschmedium würde, könnte sie Transaktionsdaten und -zugänge in einer Weise kontrollieren, die Banken völlig umgeht.

Risiken von „Schattenbanken“ und Runs

Stablecoin-Emittenten übernehmen eine bankähnliche Funktion – sie nehmen Gelder auf und halten Reserven, um eine monetäre Verpflichtung zu decken –, aber historisch gesehen operierten sie außerhalb des vollständigen Bankregulierungsumfangs. Dies wirft Bedenken hinsichtlich der Finanzstabilität auf. Banklobbyisten weisen darauf hin, dass, wenn ein Stablecoin-Emittent stark in Bankeinlagen investiert (um Rendite auf Reserven zu erzielen), aber nicht der gleichen Aufsicht unterliegt, dies neue Risiken darstellen könnte. Das Bank Policy Institute, ein Verband großer Banken, hat gewarnt, dass Stablecoins eine neue Quelle für Angriffe auf das Bankensystem werden könnten.

Ihre Logik: Wenn Emittenten einen Großteil ihrer Reservevermögen als nicht versicherte Einlagen bei verschiedenen Banken platzieren, würde eine plötzliche Welle von Rücknahmen (ein Run auf den Stablecoin) diese Emittenten zwingen, Gelder massenhaft von den Banken abzuziehen, was möglicherweise die Liquidität dieser Banken durcheinander bringt. In einer kürzlich veröffentlichten Analyse verglich BPI diese Dynamik mit dem Run auf Geldmarktfonds 2008, der beinahe die Bankfinanzierungsmärkte eingefroren hätte.

Sie bemerkten, dass ein solcher, von Stablecoins ausgelöster Liquiditätsengpass „den Dynamiken ähnelt, die zur globalen Finanzkrise führten“ – ein beunruhigender Vergleich, den Bankmanager sicher nicht auf die leichte Schulter nehmen.

Disintermediation und Kreditklemme

Selbst außerhalb eines akuten „Run“-Szenarios könnte das Wachstum von Stablecoins Banken schrittweise auch in normalen Zeiten disintermediieren. Wenn die Menschen darauf vertrauen, dass ein regulierter Stablecoin genauso gut wie eine Bankeinlage ist, könnten sie mehr Geld in Stablecoins halten (vielleicht auf Krypto-Plattformen etwas Rendite verdienen) und weniger in niedrig verzinsten Bankkonten.

Analysten schätzen, dass, wenn Stablecoins weitgehend durch sichere staatliche Wertpapiere (Staatsanleihen) statt durch Bankkredite gedeckt sind, dann fließen die in Stablecoins investierten Dollar in die Finanzierung von Staatsverschuldung und nicht über Banken in die Kreditvergabe an Unternehmen und Verbraucher.

Eine prominente Schätzung schlug vor, dass in einem Szenario, in dem die Stablecoin-Adoption stark ansteigt, die Bankeinlagen um bis zu 20 % sinken könnten – ein dramatischer Rückgang der Bilanzsumme des traditionellen Bankensektors. Selbst bei konservativeren Annahmen wird ein „erheblicher Rückgang der Einlagen“ als wahrscheinlich angesehen, wenn Stablecoins weiter wachsen. Für Banken bedeuten weniger Einlagen weniger Treibstoff für die Kreditvergabe oder die Notwendigkeit, über teurere Kanäle Mittel zu beschaffen, was die Gewinnspannen drückt. Der Nettoeffekt könnte eine Kontraktion der Rolle der Banken bei der finanziellen Intermediation sein.

Wie groß ist die Bedrohung?

Es ist jedoch zu betonen, dass der heutige Fußabdruck von Stablecoins noch keine existenzielle Bedrohung für das Bankwesen darstellt.

Selbst etwa 300 Milliarden Dollar in Stablecoins sind klein im Vergleich zu den Billionen an US-Bankeinlagen. Und wie bereits erwähnt, findet die überwiegende Mehrheit der Stablecoin-Nutzung bisher im Krypto-Handelsbereich statt und konkurriert nicht mit dem täglichen Filialbankgeschäft. Viele Skeptiker argumentieren, dass Stablecoins bei aktueller Größe „keine materielle Bedrohung“ für die Finanzstabilität oder Bankeinlagen darstellen.

Doch der Trend lässt Banker wachsam werden.

Politikmacher haben festgestellt, dass der Marktwert von Stablecoins zu einem bestimmten Zeitpunkt um 500 % in einem Jahr gestiegen ist und mit neuen Anwendungsfällen noch viel größer werden könnte. In den USA haben Beamte offen darüber spekuliert, dass, wenn Stablecoins Zinsen zahlen würden, sie erheblich mehr Nachfrage von Bankeinlagen anziehen könnten.

Projektionen von Wall Street Research variieren stark – von einem moderaten Szenario von 500 Milliarden Dollar in Stablecoins bis 2028 bis zu optimistischen Fällen von 2–3 Billionen Dollar in Stablecoins innerhalb dieses Jahrzehnts.

Auf diesen Ebenen würden Stablecoins beginnen, den unteren Bereich der Geldmengenmessungen und die traditionelle Einlagenbasis zu bedrohen. Es ist dieses Potenzial für ein schnelles Hochskalieren – und die Schwierigkeit, es einzudämmen, sobald es in Gang kommt –, das Bankchefs und Zentralbanker nachts wach hält.

Sie fürchten eine Art übermäßige „schmale Bank“-Zukunft, in der riesige Geldpools in Stablecoins liegen (ja, vollständig durch sichere Vermögenswerte gesichert, aber außerhalb der Kreditvergabewege von Banken), wodurch Banken weniger relevant für den Geldfluss in der Wirtschaft wären.

Wie Banken auf die Stablecoin-Herausforderung reagieren

Angesichts der doppelten Aussichten von Störung und Gelegenheit nehmen viele Banken Stablecoins nicht mehr auf die leichte Schulter – sie engagieren sich mit der Technologie und entwickeln Strategien, um mit ihr zu koexistieren oder sie zu bekämpfen.

So reagieren traditionelle Banken auf den Aufstieg der Stablecoins.

Einführung eigener digitalen Bargeld-Token

Eine Reihe großer Banken haben entschieden, dass, wenn Stablecoins gekommen sind, um zu bleiben, sie lieber selbst ausgeben oder kontrollieren möchten, anstatt verdrängt zu werden. In einer beispiellosen Zusammenarbeit gaben zehn der weltweit größten Banken – darunter Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank und andere – im Oktober 2025 bekannt, dass sie gemeinsam eine neue Stablecoin erforschen, die an wichtige Währungen wie den Dollar, Euro und Pfund gekoppelt ist.

Dieses Konsortium zielt darauf ab, blockchain-basierte Token zu schaffen, die vollständig durch G7-Währungen gedeckt sind, im Wesentlichen ein bankenbetriebenes Stablecoin-Netzwerk. Das Projekt (noch in den Anfängen) soll die Kundennachfrage nach digitalen Vermögenswerten erfüllen und sicherstellen, dass jede Stablecoin unter robusten regulatorischen und Risikomanagement-Standards bleibt, die Banken einhalten müssen.

Die bloße Gründung dieser Gruppe ist aufschlussreich: Es ist ein Abwehrspiel, um digitale Vermögenswerte zu „begreifen“ – zu den eigenen Bedingungen der Banken.

Zuvor hatten einige einzelne Banken mit proprietären Tokens das Wasser getestet.

JPMorgans „JPM Coin“ wurde 2019 als internes Abwicklungscoin für Firmenkunden eingeführt, im Wesentlichen ein tokenisiertes Guthaben, das verwendet wird, um Wert innerhalb des JPMorgan-Netzwerks sofort zu übertragen.

Zwischen 2023 und 2024 weitete JPMorgan diese Bemühungen aus und führte die sogenannten „JPMorgan Deposit Tokens“ für grenzüberschreitende Zahlungen unter institutionellen Kunden ein.

Dies sind keine öffentlichen Stablecoins, die auf Börsen gehandelt werden können, sondern digitale Dollar, die auf einer von der Bank betriebenen Blockchain leben – eine Art privater Stablecoin, der nur von den Kunden der Bank genutzt werden kann. Andere Banken wie BNY Mellon, HSBC und Wells Fargo haben Piloten durchgeführt oder sich Konsortien angeschlossen, die mit tokenisierten Einlagen und interbanklichen Zahlungs-Münzen experimentieren. Dies signalisiert, dass große Banken eine Zukunft sehen, in der Geld auf einem Ledger (blockchainbasierte Darstellungen von Einlagen) für Abrechnungen üblich werden könnte – potenziell mit der Geschwindigkeit von Stablecoins, aber innerhalb des regulierten Bankensystems.

Ergreifen von regulatorischer Klarheit und Konkurrenzfähigkeit auf Vertrauen

Bis vor kurzem gingen US-Banken im Umgang mit Stablecoins vorsichtig vor, teilweise aufgrund unklarer Vorschriften. Doch mit dem Erlass des US-„Stablecoin-Gesetzes“ (manchmal als GENIUS Act bezeichnet) im Jahr 2025, das erstmals einen bundesweiten Rahmen für Banken zur Ausgabe von Zahlungs-Stablecoins unter Aufsicht bietet, hat sich die Dynamik verschoben. Mit rechtlichen Freiheiten, die erscheinen, sind Bank-CEOs merklich optimistischer geworden, daran teilzunehmen.

Bei einer Telefonkonferenz zu den Ergebnissen des zweiten Quartals 2025 sagte Jamie Dimon, CEO von JPMorgan, den Analysten: „Wir werden uns sowohl an der JPMorgan-Geldeinlage-Münze als auch an Stablecoins beteiligen – um sie zu verstehen und gut darin zu werden.“ Dieser pragmatische Ansatz – Mitwirken statt Widerstehen – zeigt, dass Banken wissen, dass sie die Kundennachfrage nach digitalen Dollar nicht ignorieren können.Übersetzen Sie den folgenden Inhalt von Englisch nach Deutsch. Behalten Sie das Format wie folgt bei:

Überspringen Sie die Übersetzung von Markdown-Links.

Inhalt: tokens.

Jane Fraser, CEO von Citigroup, äußerte ein ähnliches Gefühl und sagte, Citi erwäge „die Ausgabe eines Citi-Stablecoins“ und hob hervor, dass die Bank bereits in vier Ländern mit „tokenisierten Einzahlungs“-Systemen für 24/7-Grenzübergreifende Zahlungen operiert. Ihrer Ansicht nach sind Innovationen wie Stablecoins und Einzahlungs-Token „eine gute Gelegenheit für uns“ und entsprechen dem Ziel von Citi, Echtzeit-Transaktionen global für Kunden zu ermöglichen.

Solche öffentlichen Äußerungen von Spitzenbankern wären vor einigen Jahren undenkbar gewesen; jetzt sind sie praktisch erwartet, da sowohl Aktionäre als auch Regulierungsbehörden hören möchten, dass Banken einen Plan im Bereich digitaler Vermögenswerte haben.

Ein Vorteil, auf den Banken setzen, ist Vertrauen und Sicherheit.

Im Gegensatz zu unabhängigen Kryptounternehmen sind Banken stark reguliert und genießen in der Regel öffentliches Vertrauen in Bezug auf Geld.

Banken können dies nutzen, indem sie Stablecoins ausgeben, die als sicherere, voll versicherte oder konforme Alternativen angesehen werden. Zum Beispiel könnte ein von einer Bank ausgegebener Stablecoin potenziell mit FDIC-Versicherung bis zu bestimmten Grenzen kommen (wenn er als tokenisierte Einlagen strukturiert ist), etwas, das kein aktueller krypto-nativer Stablecoin bietet.

Selbst wenn dies nicht der Fall ist, können Banken sicherstellen, dass ihre Coins zu 100 % in bar bei der Zentralbank oder in versicherten Bankkonten zurückgelegt sind und regelmäßigen Prüfungen durch Regulierungsbehörden unterliegen – dies adressiert Bedenken hinsichtlich der Intransparenz einiger bestehender Stablecoin-Ausgeber. In der konkurrenzfähigen Stablecoin-Arena könnte ein „reguliertes Bank-Coin“ Institutionen oder Benutzer anziehen, die bisher aufgrund von Gegenparteirisiken zurückhaltend waren.

Partnerschaften und Dienstleistungen für Stablecoin-Firmen

Nicht alle Banken wollen ihre eigene Münze herausgeben – viele finden stattdessen Wege, um Einnahmen aus dem Stablecoin-Ökosystem zu erzielen. Ein klares Beispiel sind Banken, die als Verwahrer oder Treuhänder für Stablecoin-Reserven fungieren. Mitte 2025 wurde BNY Mellon – die älteste Bank Amerikas – von Ripple ausgewählt, um die Reservevermögen, die den neuen RLUSD-Stablecoin unterstützen, zu verwahren.

In dieser Funktion hält BNY die US-Dollar-Einlagen und Schatzanweisungen, die RLUSD-Token besichern, und bietet eine zusätzliche Aufsichtsebene. Dies ist eine für beide Seiten vorteilhafte Vereinbarung: Der Stablecoin-Ausgeber kann eine blaue Chip-Bank damit bewerben, dass sie ihre Mittel schützt, und die Bank verdient Gebühren für ihre Verwahrungsdienstleistung (und behält einen Fuß in der Welt der digitalen Vermögenswerte).

Ebenso haben U.S. Bank und State Street für Reservevermögen einiger Stablecoin-Betreiber Verwahrung angeboten. Selbst die inzwischen aufgelöste Silvergate Bank (die sich auf Krypto konzentriert hatte) hielt zeitweise die Reserves für Circles USDC. Dieser Dienstleistungsansatz ermöglicht es Banken, vom Aufstieg der Stablecoins zu profitieren, ohne selbst zwingend eine herauszugeben.

Banken haben auch Rollen als Market Maker und Abwicklungsagenten für Stablecoins im Blick.

Zahlungsgiganten wie Visa und Mastercard haben begonnen, Stablecoin-Abwicklungen in ihre Netzwerke zu integrieren (z. B. um Krypto-Plattformen zu ermöglichen, Kartenabrechnungen in USDC zu begleichen). Viele dieser Prozesse beinhalten weiterhin Partnerbanken im Hintergrund. Zum Beispiel rekrutierte das USDC-Abwicklungspilotprojekt von Visa im Jahr 2021 eine Ankerbank, um den USDC zu empfangen und in Dollar umzuwandeln. Während diese Karten-Netzwerke die Unterstützung für Stablecoins ausweiten, werden sie mehr Banken in die Infrastruktur einbeziehen – um sicherzustellen, dass die Banken nicht vollständig von den Gebühren ausgeschlossen werden.

Upgrade der Infrastruktur und Wettbewerb in puncto Geschwindigkeit

Eine defensive, aber wichtige Reaktion von Banken besteht darin, traditionelle Zahlungen schneller und billiger zu machen, um die Lücke zu schließen, die Stablecoins ausnutzen.

Der Start neuer Echtzeit-Zahlungssysteme wie FedNow in den USA und die fortgesetzte Ausweitung sofortiger Banküberweisungen weltweit sind teilweise darauf ausgelegt, die „langsame und kostspielige“ Kritik an Bankzahlungen zu neutralisieren. Wenn das Versenden von Geld über Ihre Bank genauso sofort erfolgt wie das Senden eines Stablecoins, wird der Anreiz, das Bankensystem zu verlassen, geringer. Banken investieren in die Modernisierung ihrer Kernsysteme, indem sie Technologien wie Blockchain für die Abwicklung im Backoffice übernehmen (auch für nicht-kryptoaktive Vermögenswerte) und die Interoperabilität zwischen Legacy-Netzwerken und Blockchain-Netzwerken erforschen.

Einige Banken haben sich Projekten angeschlossen, um eine atomare Abwicklung von tokenisierten Vermögenswerten gegen Bargeld zu ermöglichen (zum Beispiel das sofortige Abwickeln eines Aktienhandels mit einem tokenisierten Dollar). All diese Anstrengungen zielen darauf ab, sicherzustellen, dass selbst wenn sich die Form des Geldes ändert (von Papier zu digitalen Tokens), Banken die wichtigsten Intermediäre bleiben, die den Umlauf ermöglichen.

Lobbyarbeit und Einflussnahme auf Regulierungen

Schließlich sind Banken stark mit Regulierungsbehörden in Kontakt, um die Spielregeln zu gestalten.

Die Bankenbranche hat einerseits für eine strenge Aufsicht von Nicht-Bank-Stablecoin-Ausgebern lobbyiert – mit dem Argument, dass alles, was in der Wirtschaft wie Geld funktioniert, einer bankenähnlichen Regulierung unterliegen sollte, um gleiche Wettbewerbsbedingungen zu gewährleisten. Dieser Druck ist in Vorschlägen ersichtlich, dass Stablecoin-Ausgeber versicherte Einlageneinrichtungen sein müssen oder gleichwertigen Standards unterzogen werden. Banken sind der Meinung, dass dies einen Abfluss von Einlagen zu gering regulierten Einheiten verhindern würde.

Auf der anderen Seite setzen sich Banken auch für Klarheit ein, dass sie an Stablecoins teilnehmen können.

Die jüngste US-Gesetzgebung, zum Beispiel, erlaubt explizit Banken, Zahlungstoken mit einer 1:1-Reserve herauszugeben, was von Bankengruppen unterstützt wurde, die eine explizite Erlaubnis wünschen, in diesem Bereich zu konkurrieren. Auch in der EU und Großbritannien sind Banken am Tisch, machen sich beim Erlassen neuer Regeln (wie MiCA in Europa oder Stablecoin-Leitlinien in Großbritannien) bemerkbar und sicherstellen, dass ihre Bedenken hinsichtlich Finanzstabilität und fairen Wettbewerbs gehört werden. Kurz gesagt, Banken nutzen ihren Einfluss aus, um sich unter sicheren Bedingungen auf Stablecoins einzulassen – idealerweise um eine große Rolle für sich im künftig möglichen, von Stablecoins getriebenen Finanzsystem auszuarbeiten.

Es ist klar, dass die größten Banken nicht nur am Spielfeldrand zusehen wollen.

Wie JPMorgans Jamie Dimon es ausdrückte, sind Fintech-Innovatoren „sehr klug – sie versuchen herauszufinden, wie sie Bankkonten schaffen und in Zahlungssysteme eindringen können… Wir müssen uns dessen bewusst sein. Der Weg, dies zu sein, ist, involviert zu sein.“ Diese Mentalität herrscht nun an der Wall Street vor. Vom Aufbau ihrer eigenen Münzen bis zur Unterstützung von Start-ups und der Modernisierung von Infrastrukturen mobilisieren sich Banken, um Stablecoins auf ihrem eigenen Terrain zu begegnen.

Das Endspiel könnte eine Konvergenz sein – wo die Linie zwischen einem „Stablecoin“ und einer „Bankeinlage“ verschwimmt und Kunden einfach zwischen verschiedenen Formen digitaler Dollar wählen, einige von Tech-Startups ausgegeben, andere von bekannten Banken.

Banken, die Stablecoins adaptieren: Den Trend verstärken oder eindämmen?

Da Banken zunehmend Stablecoin-Technologie oder sogar die Stablecoins selbst übernehmen, entsteht eine spannende Dynamik: Wird die Beteiligung der Banken die Bewegung der Stablecoins beschleunigen, oder wird sie zügelnd wirken und Banken im Zentrum halten? Die Meinungen von Branchenexperten sind geteilt, aber mehrere Trends und Meinungen stehen im Vordergrund:

Auf der einen Seite könnte die Übernahme von Stablecoins durch Banken diese digitalen Vermögenswerte legitimieren und in den Mainstream treiben. Wenn global vertrauenswürdige Institutionen wie Citi oder Goldman Sachs Stablecoin-Plattformen annehmen, sendet das ein Signal an den Markt (und an Kunden), dass Stablecoins nicht nur Rand-Krypto-Spielzeuge sind, sondern ein gültiger Teil moderner Finanzen.

Zum Beispiel könnte, wenn der CEO von Citi über ihre „Citi Token Services“ spricht und Pläne für einen Citi-gebrandeten Stablecoin ankündigt, viele multinationale Unternehmenskunden sich wohler fühlen, mit Stablecoins für Schatzgeschäfte oder grenzüberschreitenden Handel zu experimentieren. Ähneln könnte es sein, dass ein Konsortium von 10 großen Banken einen neuen „G7-Stablecoin“ herausgibt, könnte dieser schnell unter den Millionen von Kunden und Korrespondenten dieser Banken Fuß fassen. In diesem Sinne könnten Banken als Katalysatoren fungieren, die Adoption von Stablecoins dramatisch erweitern, indem sie sie in bestehende Finanznetzwerke und Vertriebskanäle einbinden.

Ein in Ihre vertraute Banking-App integrierter Stablecoin, gestützt von den Sicherheiten der Bank, könnte Benutzer anziehen, die nie ein eigenes Kryptogeld-Wallet eingerichtet hätten.

Darüber hinaus könnten Banken helfen, dass Stablecoins Anwendungsfälle erreich, die bisher schwer zu fassen gewesen sind. Heute, wie bereits erwähnt, betrifft nur ein kleiner Bruchteil des Stablecoin-Volumens reale Zahlungsströme.

Indem Banken Stablecoins in Point-of-Sale-Zahlungen, E-Commerce-Checkouts oder Überweisungsdienste, die sie anbieten, integrieren, könnte sich dies ändern.

Beispielsweise könnte eine Bank ihren Kunden erlauben, Einlagenkontosalden nahtlos in einen Stablecoin umzuwandeln, um sie ins Ausland zu senden, während die empfangende Bank am anderen Ende sie automatisch in die lokale Währung umwandeln könnte. Diese Art bankvermittelter Stablecoin-Zahlungen könnte den Anteil der Stablecoin-Transaktionen im Handel und bei Überweisungen dramatisch erhöhen und die Versprechen von Stablecoins als universelles Zahlungsmittel erfüllen. Effektiv wären Banken durch die Nutzung ihrer Vertrauens- und Netzwerkvorteile dabei, Stablecoins über die Enge der Krypto-Nische hinauszutragen.

Gleichzeitig könnte eine intensive Beteiligung der Banken auch sicherstellen, dass Stablecoins nicht die Rolle der Banken vermindern, sondern sie in den digitalen Bereich erweitern. Wenn schließlich die Mehrheit der Menschen bankausgegebene oder bankverwaltete Stablecoins nutzen, dann behalten Banken die Kontrolle (oder zumindest die Partnerschaft) in diesem neuen Geldformat. Wir könnten eine Zukunft sehen, wo Stablecoins allgegenwärtig sind, jedoch hinter jedem großen Stablecoin ein Konsortium von Banken steht, das Reserven, Konformität und Konvertibilität verwaltet. In diesem Szenario würden Stablecoins nicht die Banken „töten“, sondern vielmehr zu einem weiteren von Banken angebotenen Produkt werden.

Ähnlich wie Banken sich an Online-Banking und mobile Zahlungstechnologien anpassten (die einige Funktionen disintermediierten, aber letztlich in Bankdienstleistungen integriert wurden), könnten sie sich an Stablecoins anpassen, indem sie diese in das Bankwesen integrieren. Einige Analysten sehen daher Stablecoins als ein neues Kapitel für Banken, nicht als Todesurteil. Ein Bericht von Goldman Sachs bezeichnete den Aufschwung der Tokenisierung als „Stablecoin-Sommer“ und merkte an, dass sich einige Banken bedroht fühlten, während andere eine Gelegenheit sahen, Kosten zu senken und Zahlungsverkehr zu modernisieren, indem sie Stablecoin-Technologie unter eigenem Namen verwenden.

Es gibt auch Stimmen, die Perspektive vorschlagen: Bei aktuellem Stand sind Stablecoins im Vergleich zur globalen Finanzwirtschaft noch winzig. Der Gesamtwert aller Stablecoins ist eine Rundungsdifferenz im Vergleich zum...Content: $400+ trillion world of traditional assets. A commentary in the IMF’s magazine by economist Hélène Rey acknowledged stablecoins’ rapid growth but called for calm, noting that their share of global transactions is around 1%, and that they remain “a rounding error” next to the vast bond and forex markets.

Rey did warn about future risks (she famously listed the “hollowing out of the banking system” as one potential consequence if dollar stablecoins proliferate unchecked), but she and others suggest that appropriate regulations can integrate stablecoins without imploding banks. In fact, regulators are counting on banks to play a key role in whatever shape stablecoins take – whether as issuers, intermediaries or gatekeepers for convertibility.

Zu dem Punkt, dass Banken selbst die Einführung von Stablecoins vorantreiben, könnte sich der Gesamteffekt auf die Relevanz der Banken als neutral oder sogar positiv erweisen. Wenn beispielsweise JP Morgan ein großes Volumen an JPM Coins ausgibt, die weltweit für Abrechnungen genutzt werden, wurde JP Morgan nicht disintermediated – es steht weiterhin im Mittelpunkt, nur mit neuen Schienen.

Ebenso könnten viele regionale und kleinere Banken davon profitieren, sich mit Stablecoin-Netzwerken zu verbinden, um ihren Kunden schnellere und günstigere internationale Zahlungen anzubieten, anstatt diese Kunden an Fintechs zu verlieren. Es gibt Präzedenzfälle in der Finanzgeschichte: Als in den 1970er Jahren Geldmarktfonds aufkamen und Einlagen von Banken abzogen, reagierten die Banken mit der Ausgabe eigener konkurrierender Produkte (und die Regulierer passten die Regeln an); letztendlich überlebten die Banken, obwohl sich das Produktmix änderte. Stablecoins könnten einem ähnlichen Muster folgen, wobei Banken die Innovation anpassen und möglicherweise vereinnahmen.

Natürlich gibt es ein Gegen-Szenario, das Bankmanagern Sorgen bereitet: dass einige wenige nicht-bankenbasierte Stablecoin-Emittenten so dominant werden, dass sie sich effektiv in neue digitale Banken mit massiven Nutzerbasen verwandeln, und dass diese Neukömmlinge die Bedeutung traditioneller Banken im Zahlungsverkehr verringern. Stellen Sie sich eine Zukunft vor, in der Hunderte Millionen Menschen den Großteil ihres Geldes in einer von einem Technologieunternehmen oder Fintech bereitgestellten elektronischen Geldbörse mit einem Stablecoin-Saldo anstelle eines Bankguthabens halten. In dieser Welt könnten Banken in eine Hintergrundrolle schlüpfen und hauptsächlich Back-End-Abwicklungen, Compliance oder letzten Meile-Konversionen zu Bargeld bieten – wichtig, aber weit weniger sichtbar und einflussreich als heute. Einige sehen dies als reale Möglichkeit, wenn beispielsweise ein großes Technologieunternehmen wie Apple, Amazon oder Alibaba einen weit akzeptierten Stablecoin herausgeben könnte, der seine Nutzer-Netzwerke nutzt. Das könnte die Rolle der Banken als Kundeninterface im globalen Finanzwesen verringern und Banken mehr wie Versorgungsunternehmen machen. Die Bestrebungen der Banken, eigene Stablecoins herauszugeben, können als ein Versuch gesehen werden, dieses Ergebnis zu verhindern, indem sie an der Spitze der digitalen Währungsausgabe bleiben.

Vorläufig steht das Urteil noch aus.

Wir befinden uns in einer Experimentierphase und im Ringen um Positionierungen. Einige Banken stärken eindeutig den Stablecoin-Sektor – z. B. wenn große Banken öffentlich über Stablecoins als die nächste Evolutionsstufe des Geldes sprechen, validiert das das Konzept und lädt zu einer breiteren Adoption ein. Ihre Pilotprojekte und Produkte werden wahrscheinlich die Nutzung von Stablecoins erhöhen (wenn auch in einer stärker regulierten Form).

Andere Banken bleiben vorsichtig, engagieren sich nur dann, wenn es nötig ist, und hoffen, dass die Nachfrage nach externen Stablecoins stocken könnte, wenn sie ihren Kunden schnelle digitale Alternativen (wie Sofortbankzahlungen) bieten. Mehrere Experten haben darauf hingewiesen, dass Stablecoins derzeit Banken ergänzen, indem sie Bedürfnisse erfüllen, die Banken nicht decken konnten (wie 24/7 Instant-USD-Überweisungen weltweit), aber sie ersetzen noch nicht die Kernfunktionen des Kredit- oder Einlagengeschäfts. Wenn Banken selbst diese Lücken schließen (durch Dinge wie Echtzeitzahlungen), könnten es Stablecoins schwerer haben, sich abzusetzen.

Kurz gesagt, wenn Banken Stablecoins übernehmen, entsteht ein Paradoxon: Banken könnten helfen, Stablecoins in den Mainstream zu bringen, doch indem sie dies tun, stellen sie sicher, dass sie selbst integraler Bestandteil im auf Stablecoins basierenden System bleiben.

Das Machtgleichgewicht zwischen etablierten Banken und neuen Herausgebern wird davon abhängen, wer den bequemsten, vertrauenswürdigsten Service für Endnutzer bietet. Wenn Banken es schaffen, die Nutzung eines digitalen Dollar-Token so einfach und sicher zu machen wie die Nutzung einer Bankkarte oder App heute, könnten sie mehr gewinnen als verlieren. Wenn stattdessen nicht-bankenbasierte Stablecoins schneller innovieren und global skalieren, bevor Banken aufholen, könnten sie einige bankbasierte Aktivitäten marginalisieren.

Die nächsten Jahre, in denen sich regulatorische Rahmenwerke festigen und von Banken geführte Initiativen starten, werden entscheidend dafür sein, ob Stablecoins letztendlich vom alten oder neuen Wächter kontrolliert werden.

Stablecoins und Fiatgeld: Rivalen oder Verstärkungen?

Eine der faszinierendsten Hypothesen über Stablecoins ist, dass sie, anstatt Fiatgeld zu zerstören oder zu ersetzen, tatsächlich deren Dominanz stärken könnten – insbesondere die des US-Dollars.

Es ist eine kontraintuitive Idee.

Wie könnte eine Innovation, die ursprünglich konzipiert wurde, um Banken und nationale Währungen zu umgehen, am Ende die Vorherrschaft dieser Währungen verankern?

Doch es gibt zunehmend Beweise dafür, dass an den US-Dollar gekoppelte Stablecoins als Botschafter für den Dollar agieren, seine Verwendung in neue Gebiete ausweiten und die Nachfrage nach Dollar-denominierten Vermögenswerten stärken.

Die Argumentation beginnt mit der Beobachtung, dass Stablecoins überwiegend an bestehende Fiat-Währungen gebunden sind, nicht an neue Einheiten. Der Wert und der Nutzen eines Stablecoins leiten sich vollständig aus der Glaubwürdigkeit der Währung ab, die er spiegelt. In der Praxis ist der US-Dollar die Grundlage für die überwiegende Mehrheit der Stablecoins – etwa 99% gemessen am Marktanteil.

So wählt jemand in Argentinien oder Nigeria in Effekt den US-Dollar (nur in digitaler Form) gegenüber seinem lokalen Geld, wenn er sich für einen Stablecoin entscheidet.

Dies trägt zu dem bei, was Ökonomen “Dollarization” nennen: der Annahme des USD als Wertaufbewahrungs- oder Tauschmittel anstelle schwächerer lokaler Währungen. Dollar-Stablecoins haben die Dollarization einfacher gemacht denn je – sie benötigen kein US-Bankkonto mehr oder einen Stapel von $100-Scheinen unter der Matratze; ein Smartphone und ein Stablecoin-Wallet genügen, um Zugang zu Dollars zu haben. Infolgedessen untermauert jedes Mal, wenn ein Bürger in der Türkei oder Nigeria USDT kauft, die Rolle des Dollars als De-facto-Währung für Handel und Sparen in diesem Kontext. Im Laufe der Zeit erstreckt sich der Einfluss des Dollars auf Volkswirtschaften, in denen US-Banken wenig Präsenz haben, in denen jedoch Stablecoins unter normalen Menschen und Unternehmen zirkulieren.

Wichtig ist auch, dass Stablecoins die Nachfrage nach US-Dollar-Anlagen anregen, aufgrund ihrer Strukturierung. Um die Bindung eines Stablecoins aufrechtzuerhalten, halten Emittenten große Reserven an dollar-basierten Vermögenswerten – hauptsächlich US-Schatzwechsel und Staatsanleihen. De facto finanzieren Stablecoin-Nutzer weltweit kollektiv ein Portfolio von US-Staatschulden, die von den Emittenten gehalten werden. Nehmen Sie Tether und Circle, die beiden größten US-Dollar-Stablecoin-Emittenten: zusammen besitzen sie Berichten zufolge weit über 100 Milliarden US-Dollar in kurzfristigen US-Schatzanleihen, was sie zu den größten ausländischen Inhabern von US-Schulden macht. Tatsächlich zeigt IMF-Daten, dass die Staatsanleihebestände von nur Tether und Circle nun die von großen Ländern wie Saudi-Arabien gehaltenen US-Schulden übersteigen. Stablecoins wurden daher als ein “Trojanisches Pferd für US-Schulden” bezeichnet – sie sorgen stillschweigend für einen anhaltenden weltweiten Ankauf von Staatsanleihen. Für das US-Finanzministerium ist dies ein Gewinn: eine neue Käuferschicht für seine Anleihen, die potenziell helfen, Amerikas Defizite zu den niedrigsten Kosten zu finanzieren. Zum Kontext: Im Jahr 2024 gab Tether allein Dutzende von Milliarden neuer USDT aus und investierte einen Großteil der Erlöse in Schatzanleihen; man könnte sagen, dass Stablecoin-Nutzer indirekt ein Stück der kurzfristigen Kreditaufnahmebedürfnisse der US-Regierung finanzierten.

Weit davon entfernt, die Vorherrschaft des US-Dollars in Frage zu stellen, scheinen Stablecoins diese zu stützen. Ein hoher US-Gesetzgeber argumentierte kürzlich, dass “der beste Weg für uns, die Dollar-Dominanz weltweit zu bewahren, darin besteht, Stablecoins weltweit zu verbreiten.” Dieses Gefühl findet nun hochrangige Unterstützung: Der US-Kongress und das Weiße Haus sind zu der Ansicht gelangt, dass gut geregelte Stablecoins die Führungsrolle des Dollars in der digitalen Wirtschaft zementieren könnten, insbesondere da geopolitische Rivalen Alternativen fördern.

Tatsache ist, dass über 80% der Stablecoin-Transaktionen außerhalb der US-Grenzen, jedoch in US-Dollar getätigt werden, was Bände spricht. Es bedeutet, dass der Dollar seinen Einfluss durch private digitale Token in Regionen ausdehnt, in denen Menschen möglicherweise lokalen Banken misstrauen oder Devisenkontrollen unterliegen, aber bereitwillig einen Dollar-Token verwenden. Wie ein Reuters-Kommentar es ausdrückte, ist der Aufstieg der Stablecoins mit einem Wiederaufleben der globalen Dollar-Dominanz zusammengefallen – einer Renaissance des “exorbitanten Privilegs” des Dollars in einer neuen High-Tech-Verpackung.

Ökonomin Hélène Rey bemerkte die Kehrseite dessen in ihrer Analyse: wenn sich dollar-gestützte Stablecoins durchsetzen, verringern sie die Nachfrage nach den Währungen und Anleihen anderer Länder, was den US-Dollar effektiv auf deren Kosten stärkt. Sie beobachtete, dass diese Stablecoins eine "digitale Säule zur Stärkung des Privilegs des US-Dollars" werden könnten.

In praktischen Begriffen könnte ein Händler in Südamerika beginnen, alle Exporte in USDC statt in der lokalen Währung zu fakturieren; eine Familie im Libanon könnte Ersparnisse in USDT halten, weil Banken instabil sind; eine Börse in Asien könnte ausschließlich USD-Stablecoins als Notierungswährung verwenden. Insgesamt festigt ein solches Verhalten den Griff des Dollars auf den globalen Handel und Finanzbereich, auch ohne direkte Beteiligung von US-Banken oder der Federal Reserve.

Befürworter von Stablecoins heben dieses Ergebnis oft gegenüber US-Politikern hervor: statt Stablecoins als Bedrohung zu betrachten, sagen sie, betrachten Sie sie als strategisches Asset in der digitalen Geopolitik der Währung.

Indem sie Dollar-Stablecoins annehmen (und sinnvolle Schranken für sie schaffen), könnte die USA ihre Währung und Schulden effektiver exportieren. Tatsächlich haben wir einen subtilen Wandel in der Erzählung von US-Beamten im Jahr 2025 gesehen. Während die Regulatoren vor einigen Jahren überwiegend ängstlich gegenüber Stablecoins waren, gibt es jetzt ein Verständnis dafür, dass, wenn die USA...Content: fördert keine Stablecoins in US-Dollar, könnte die Währung eines anderen Landes diese Lücke füllen. Das Aufkommen des digitalen Yuan Chinas hat US-Gesetzgeber vermutlich dazu veranlasst, den Wettbewerbsvorteil von privat betriebenen Dollar-Token zu nutzen.

Selbst für nationale Währungen jenseits des Dollars gibt es das Argument, dass Stablecoins Fiat-Währungen ergänzen und nicht töten könnten. Betrachten wir den Euro: Verschiedene europäische Unternehmen geben Euro-Stablecoins aus, und die EU wird sie im Rahmen von MiCA regulieren. Einige Analysten argumentieren, dass Euro-Stablecoins, wenn sie in Krypto-Märkten oder aufstrebenden digitalen Netzwerken weit verbreitet sind, die internationale Rolle des Euro leicht ausdehnen könnten (der Euro ist derzeit im Online-Handel und Rohstoffhandel unterrepräsentiert). Es ist unwahrscheinlich, dass Euro-Stablecoins bald mit Dollar-Stablecoins konkurrieren werden, aber sie könnten sicherstellen, dass der Euro in der nächsten Generation des Finanzwesens nicht fehlt. Ebenso könnte für kleinere Volkswirtschaften ein Stablecoin, der an ihre lokale Währung gebunden ist – wenn er gut gestaltet ist – tatsächlich das Vertrauen in diese Währung stärken, indem er einfacheren Zugang und Programmierbarkeit bietet, anstatt sie zu untergraben. Viel hängt davon ab, wie Regierungen die Technologie nutzen.

Um klarzustellen, gibt es Stimmen der Vorsicht.

Einige Ökonomen warnen davor, dass Stablecoins zwar die Reichweite großer Fiat-Währungen erhöhen, sie jedoch auch die monetäre Kontrolle in Ländern schwächen könnten, deren Bürger eine ausländische Stablecoin bevorzugen. Wenn Argentinier sich vermehrt USD-Stablecoins zuwenden, verliert die argentinische Zentralbank einen Teil der Wirksamkeit ihrer Geldpolitik (ein Effekt der digitalen Dollarisierung).

Aber aus der Perspektive der angenommenen Fiat-Währung (in diesem Fall die USA) ist das ein Nettopositiv für den Einfluss. Für den globalen Nutzer können Stablecoins betrachtet werden als ein Enhancement von Fiat, indem sie es zugänglicher machen: Ein Bauer in einer abgelegenen Gegend kann US-Dollar auf einem Telefon halten, auch wenn es in der Nähe keine Dollarbank gibt. Stablecoins haben keine neue Währung erfunden – sie reiten auf der Stärke des bestehenden Geldes, insbesondere des Dollars, und stärken es möglicherweise, indem sie es in neue Technologien und Märkte einbetten.

Hier gibt es eine ironische Wendung.

Kryptowährung entstand teilweise aus Misstrauen gegenüber Fiat-Geld (denken Sie an den Ursprung von Bitcoin während der Bankenkrise 2008). Doch der Durchbruchserfolg von Krypto war der Stablecoin – dessen gesamtes Konzept darauf basiert, an Fiat-Währungen gekoppelt zu sein, die von Zentralbanken verwaltet werden. Auf eine Weise hat die Krypto-Bewegung ungewollt die Dominanz von Fiat verstärkt, indem sie es digitalisierte. Wie ein Reuters-Kolumnist trocken bemerkte, wäre es „ironisch, wenn Krypto – geboren aus Skepsis gegenüber der Stabilität des Dollars – letztlich die Dominanz des Greenbacks verstärkt.“ Aber genau das scheint zu geschehen.

Stablecoins haben eine neue Nachfrage nach US-Dollars freigesetzt.

Einige Schätzungen sagen, dass inzwischen über 200 Millionen Menschen weltweit US-Dollar-Stablecoins genutzt oder gehalten haben, eine Benutzerbasis, die es vor wenigen Jahren noch nicht gab. Sie haben auch eine neue Pipeline für US-Dollar-Investitionen über Reserven geschaffen.

Für amerikanische Banken und die US-Regierung ist diese Dynamik nicht vollständig unerwünscht. Wenn Stablecoins die globale Dollarisierung ankurbeln, kann das die US-Einflussnahme unterstützen und US-Vermögen begehrter machen. Dies sehen wir daran, dass das US-Finanzministerium sich nicht so vehement gegen Stablecoins ausgesprochen hat, wie es hätte sein können – wohl wissend um den Nutzen eines zusätzlichen Käufers für seine Schulden. Der Diskurs hat sich auf das Risikomanagement verlagert (Sicherstellung, dass Emittenten solide sind, Reserven sicher sind, Transaktionen auf illegale Aktivitäten überwacht werden können), während die makroökonomischen Vorteile der Stablecoins, die das Dollar-Banner tragen, bewahrt werden.

Zusammenfassend lässt sich sagen, dass sich Stablecoins als symbiotischer mit Fiat-Währungen erweisen als antagonistisch – zumindest für starke Währungen wie den Dollar.

Sie stützen sich auf den Wert von Fiat und verbreiten in der Skalierung die Nutzung dieses Fiat. Dies deutet darauf hin, dass Stablecoins nicht den Untergang großer souveräner Währungen herbeiführen werden; eher könnten sie das Leben dieser Währungen im digitalen Bereich verlängern. Natürlich setzt dies ein kooperatives regulatorisches Umfeld voraus.

Wenn Regierungen Stablecoins nutzen (oder alternative digitale Zentralbankwährungen ausgeben), könnte Fiat-Geld in noch dominanter Form auftauchen – es digital zirkuliert mit demselben Vertrauensrückhalt wie zuvor. Sollte jedoch das Vertrauen in das zugrunde liegende Fiat zusammenbrechen (zum Beispiel durch hohe Inflation, die den Wert des Dollars untergräbt), würden Stablecoins gleichzeitig leiden, da sie nur so gut sind wie die Vermögenswerte, die sie repräsentieren. In diesem Sinne sind Stablecoins und Fiat eng miteinander verbunden: die Stärke des einen nährt die andere, und die Schwäche des einen würde sich auch auf die andere übertragen.

Bisher war die Beziehung besonders für King Dollar gegenseitig verstärkend.

Conclusion: Will Stablecoins Kill Banks?

Nach Prüfung der Beweise erscheint der Gedanke, dass Stablecoins Banken direkt „töten“ werden, übertrieben.

Stablecoins erschüttern zweifellos den Finanzsektor – sie führen eine neue Möglichkeit ein, Geld zu halten und zu bewegen, die einige traditionelle Bankfunktionen herausfordert. In Bereichen wie internationalen Zahlungen und digitalem Asset-Handel haben sich Stablecoins eine bedeutende Nische erarbeitet, die Banken nicht mehr ignorieren können. Doch anstatt einer Nullsummenverdrängung von Banken, erleben wir eine Phase der Anpassung und Integration. Banken passen sich an, indem sie selbst in den Stablecoin-Raum eintreten und ihre Stärken (Vertrauen, Compliance, Skalierung) nutzen, um relevant zu bleiben.