Esta semana, los mercados financieros globales navegaron un panorama complejo marcado por el alivio de las tensiones comerciales, datos económicos mixtos y señales del banco central. Mientras que Wall Street repuntó fuertemente respaldado por sólidos resultados tecnológicos y esperanzas de una desescalada en los aranceles entre EE. UU. y China, los mercados europeos se mantuvieron cautelosos, lastrados por temores de recesión y datos PMI débiles.

En Asia, el optimismo regresó mientras Japón y Corea del Sur revelaron medidas de apoyo económico para contrarrestar los impactos arancelarios, mientras que las ganancias industriales de China señalaron una recuperación frágil.

La percepción del inversor osciló entre el alivio y el escepticismo. El ablandamiento temporal de la retórica arancelaria calmó a los mercados, pero la incertidumbre sobre políticas comerciales a largo plazo y las presiones inflacionarias mantuvieron la volatilidad en juego. Los sectores de tecnología y comunicación lideraron las ganancias globales, mientras que las industrias de consumo y las economías dependientes de exportaciones enfrentaron dificultades bajo la sombra del proteccionismo. Así fue como los mercados se desenvolvieron en general.

Resumen de Equidades

Los Mercados de Acciones Reaccionan a la Reducción de las Tensiones Comerciales y Resultados Tecnológicos

Rendimiento Global de Equidades

-

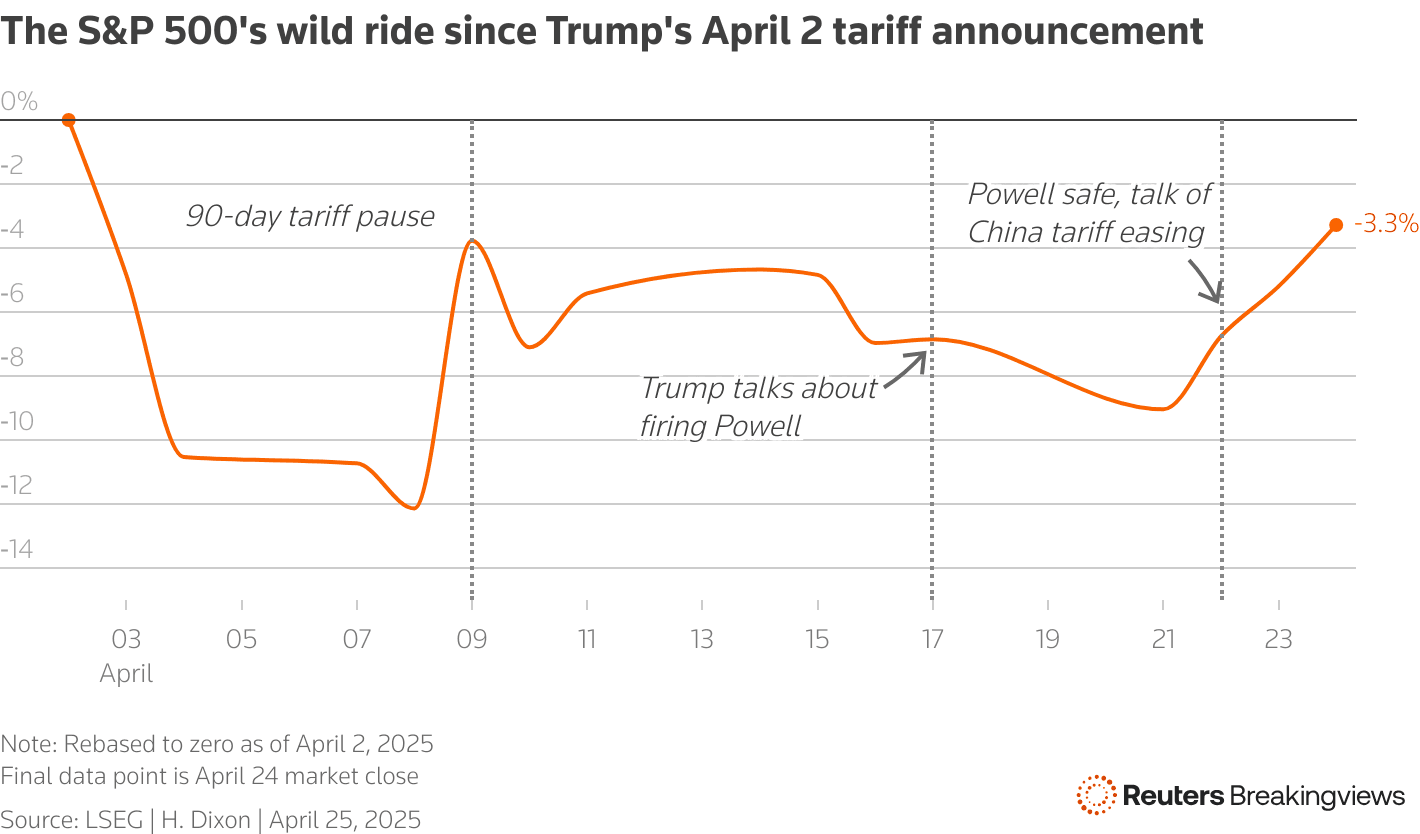

El S&P 500 subió un 4,6%, el Nasdaq aumentó un 6,7% y el Dow Jones creció un 2,5%, impulsados por el optimismo en torno a la retórica comercial entre EE. UU. y China y los sólidos resultados tecnológicos.

-

El STOXX 600 de Europa ganó un 0,35%, marcando su segunda subida semanal consecutiva a pesar de los persistentes temores de recesión.

-

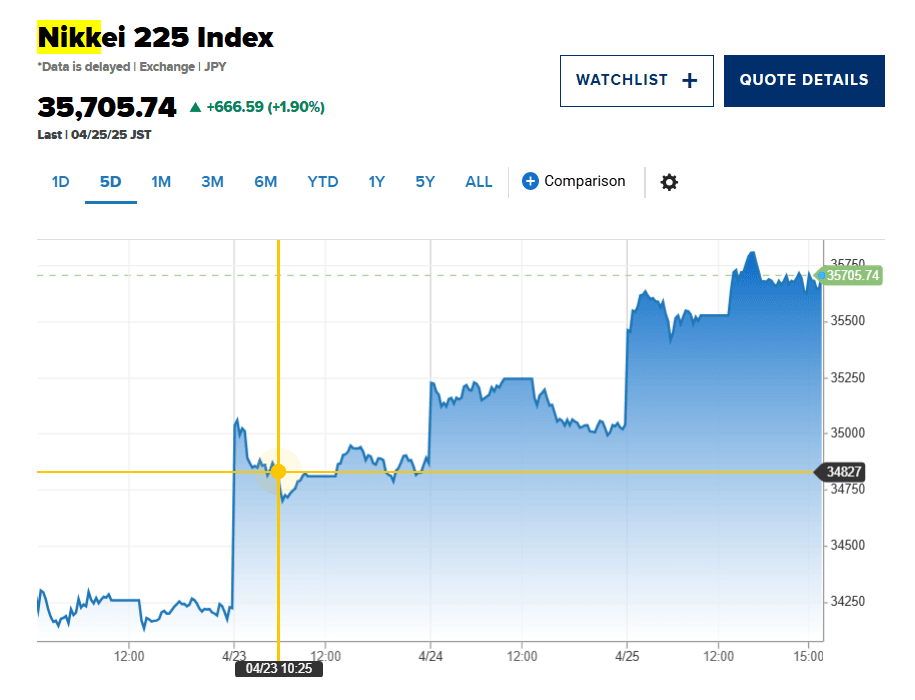

El Nikkei 225 de Japón se recuperó un 1,9%, recuperando por completo las pérdidas de los choques arancelarios previos.

-

El Nifty 50 de India cayó un 1,27% en medio de tensiones geopolíticas con Pakistán.

Destacados del Sector

-

Las acciones tecnológicas lideraron el repunte, con Alphabet reafirmando inversiones en IA. ServiceNow se disparó un 14,8% por la fuerte demanda impulsada por IA.

-

El consumo discrecional permaneció bajo presión debido a los temores de inflación inducida por aranceles.

-

Los sectores financiero y de salud mostraron resiliencia, apoyados por una posición defensiva.

Eventos Corporativos Clave

-

Más del 73,9% de las empresas del S&P 500 que reportaron ganancias del primer trimestre superaron las expectativas.

-

El enfoque del mercado se desplaza a los próximos informes de Apple y Microsoft la próxima semana.

-

La actividad de OPI permaneció contenida debido a la volatilidad del mercado.

Verificación de Commodities

El Petróleo Baja Mientras el Oro Permanece como Refugio Seguro en Medio de la Incertidumbre

Petróleo Crudo

-

El crudo Brent cerró en $66,87, bajando un 1,6% en la semana, presionado por temores de recesión y fluctuantes negociaciones comerciales.

-

El WTI se situó en $63,02, marcando una caída semanal del 2,6%.

Metales Preciosos

-

El oro vio volatilidad, alcanzando un pico sobre $3,500 antes de establecerse en $3,292.99, bajando un 1,7% el viernes pero aún en aumento en el año mientras los inversores se protegen contra la imprevisibilidad de políticas.

-

La plata y los metales industriales reflejaron el movimiento del oro, influenciados por la fortaleza del dólar y preocupaciones de crecimiento global.

Impulsores

El desarrollo de la guerra comercial, las fluctuaciones del dólar y la huida de los inversores hacia activos seguros continúan dictando los precios de las commodities.

Instantánea de Divisas & Forex

El Dólar Encuentra Estabilidad Mientras el Yen Gana en Flujos de Refugio Seguro

-

El Índice USD registró su primera ganancia semanal desde marzo, impulsado por una disminución de preocupaciones sobre la Fed y el optimismo comercial.

-

El USD/JPY subió a 143,55, reflejando un sentimiento de riesgo pero también una demanda de refugio seguro por el yen a principios de la semana.

-

El EUR/USD cayó a 1.1377, ya que los recortes de tasas del BCE pesaron sobre el euro.

-

El INR se mantuvo volátil debido a tensiones regionales pero se estabilizó hacia el fin de semana.

Influencias Clave

La divergencia de bancos centrales, la incertidumbre comercial y el sentimiento cambiante de los inversores continúan dominando los mercados de forex.

Rendimiento de Bonos y Tasas de Interés

Las Rentabilidades Bajan Mientras la Fed Señala Paciencia en Medio de la Volatilidad Comercial

-

La rentabilidad de los bonos del Tesoro a 10 años de EE. UU. cayó a 4,26%, reflejando la cautela del inversor y esperanzas de posibles recortes de tasas de la Fed este año.

-

El BCE redujo tasas en 25 pb a 2.25%, citando desinflación y condiciones financieras más restrictivas por las interrupciones comerciales.

-

Las preocupaciones inflacionarias permanecen elevadas debido a los impactos arancelarios, pero los temores de recesión están atenuando las reacciones del mercado de bonos.

Criptoactivos & Activos Alternativos

Bitcoin Se Muestra Estable Mientras la Volatilidad en Altcoins Persiste

-

El Bitcoin (BTC) se mantuvo por encima de niveles de soporte clave, manteniendo la confianza del inversor a pesar de la inquietud en el mercado más amplio.

-

Las altcoins vieron una renovada volatilidad, impulsada por las cambiantes narrativas regulatorias y desarrollos DeFi.

-

El sentimiento fue mixto, con las entradas de ETF proporcionando estabilidad mientras los hacks y preocupaciones de liquidez pesaban sobre tokens más pequeños.

Eventos Globales & Tendencias Macroeconómicas

El Crecimiento Industrial de China Resiliente En Medio de las Presiones de la Guerra Comercial

-

Las ganancias industriales del primer trimestre de China crecieron 0,8%, señalando resiliencia a pesar de tarifas agresivas de EE. UU. Sin embargo, se espera presión futura sin un apoyo político rápido.

-

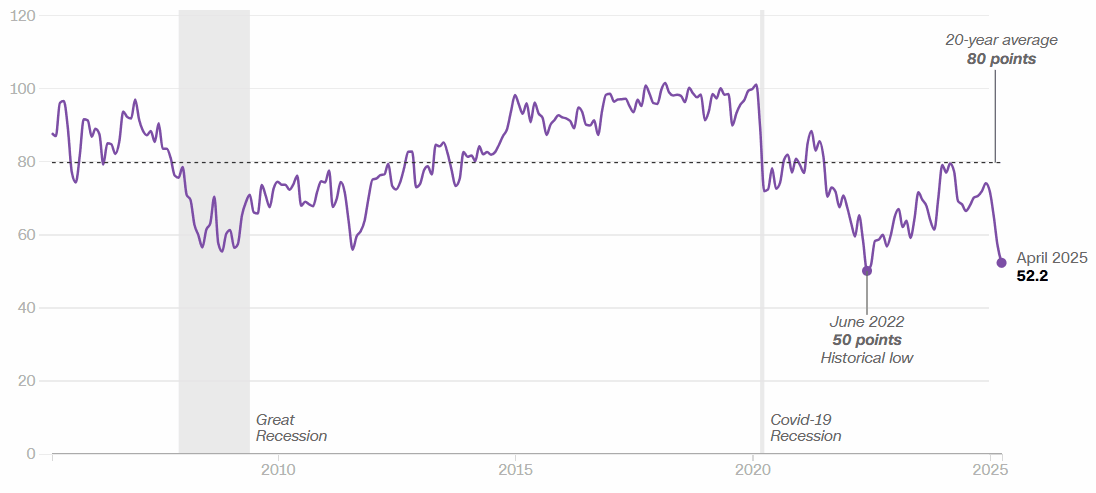

La Sentimiento del Consumidor en EE. UU. cayó un 8% en abril, reflejando profundas preocupaciones sobre riesgos de recesión e inflación.

-

Japón implementó medidas económicas de emergencia para contrarrestar impactos arancelarios, mientras el IPC subyacente de Tokio superó el 3,4%, manteniendo vivas las preocupaciones de inflación.

-

India enfrentó caídas en el mercado en medio de crecientes tensiones con Pakistán, destacando riesgos geopolíticos en Asia.

Pensamientos Finales: ¿Mercados en un Cruce de Caminos?

Mirando la imagen más amplia, los mercados parecen haber entrado en una fase de estabilización cautelosa, anclada por sólidos resultados corporativos y una ligera retirada de los temores extremos de políticas comerciales. Las acciones tecnológicas demostraron notable resiliencia, actuando como un amortiguador contra los vientos contrarios geopolíticos, mientras que los mercados de commodities y bonos reflejaron preocupaciones persistentes sobre el crecimiento global y las dinámicas inflacionarias.

A medida que nos adentramos en la próxima semana, el enfoque se trasladará a los lanzamientos de ganancias críticos, reuniones de bancos centrales, y nuevos indicadores económicos, particularmente datos de inflación y empleo. La capacidad del mercado para sostener su repunte dependerá del progreso tangible en las negociaciones comerciales y la claridad de los responsables de políticas. Aunque es probable que se produzcan repuntes de alivio a corto plazo, la corriente subyacente de incertidumbre sugiere que los inversores deben prepararse para una renovada volatilidad. ¿Una visión contraria? Si el impulso tecnológico se mantiene y los bancos centrales adoptan una postura dovish, podríamos ver a los activos de riesgo superar las expectativas, incluso en una economía global en desaceleración.