Le fardeau de la dette américaine et le manque d'acheteurs étrangers de bons du Trésor créent des conditions économiques intenables, selon Jack Mallers, dirigeant de la plateforme de paiement en cryptomonnaie. Bitcoin est là pour sauver la situation.

Ce qu'il faut savoir :

- La dette fédérale a atteint 36,2 trillions de dollars avec des coûts d'intérêt annuels approchant les 700 milliards de dollars

- Les nations étrangères ne sont plus prêtes à financer les déficits américains, laissant les banques domestiques et les hedge funds comme acheteurs principaux

- Mallers prévoit une rotation globale des actifs du dollar vers l'or initialement, puis finalement vers le Bitcoin

Le système monétaire au point de rupture

Le modèle monétaire post-Seconde Guerre mondiale a atteint ses limites alors que la dette fédérale américaine explose et que les acheteurs étrangers se retirent des titres du Trésor, selon le PDG de Strike, Jack Mallers. Le cadre de 30 ans de la plateforme de paiement a exposé son analyse lors d'une apparition dans le podcast Coin Stories de Natalie Brunell, présentant le Bitcoin comme le bénéficiaire inévitable d'un système basé sur le dollar en faillite.

Mallers a retracé les défis économiques actuels à l'accord de Bretton Woods de 1944 qui a établi le dollar comme monnaie de réserve mondiale. «Après les guerres mondiales, l'Amérique était la plus forte économie. Nous avions le plus d'or», a-t-il expliqué, notant que l'arrangement permettait initialement aux États-Unis d’«exporter notre force» à travers la monnaie tout en important des biens matériels.

Cette relation a depuis évolué vers un système fondamentalement déséquilibré, soutient Mallers. «Effectivement nous imprimons des morceaux de papier et nous obtenons de vraies choses en retour. Vous déléguez et externalisez la fabrication d'un iPhone, la nourriture que vous consommez, l'énergie que vous brûlez, et tout ce que vous faites, c'est importer des biens réels et exporter de la monnaie. C'est le dilemme de Triffin en action.»

Les chiffres soutiennent son évaluation. La dette fédérale brute s'élève actuellement à environ 36,2 trillions de dollars et devrait dépasser 37 trillions d'ici la fin de l'année fiscale, selon les données du Trésor révisées par la Concord Coalition. Les paiements d'intérêt à eux seuls s’élèvent à un montant annualisé de 684 milliards de dollars.

Les nations étrangères qui réinvestissaient autrefois leurs gains d'exportation dans des titres publics américains se sont en grande partie retirées de ce rôle, a noté Mallers. «Si votre ami avait 36 trillions de dollars de dettes, lui prêteriez-vous plus d'argent ? Probablement pas», a-t-il dit.

Le déficit de financement est désormais principalement comblé par «notre propre système bancaire et les hedge funds surendettés des îles Caïmans», selon Mallers. Cette observation est en accord avec les commentaires récents du marché du PDG de JPMorgan Chase, Jamie Dimon, qui a averti que les réglementations actuelles sur les capitaux découragent les banques de détenir des titres du Trésor. Dimon a exhorté le mois dernier les régulateurs à exclure ces titres du ratio de levier supplétif pour permettre aux négociants d'absorber les pics d'offre sans dépasser les limites de capital.

Vulnérabilité du marché et rôle du Bitcoin

La forte dépendance aux acheteurs surendettés crée une fragilité inhérente au marché, a expliqué Mallers. «Le levier ne réagit pas bien à la volatilité, donc dès que les marchés commencent à bouger, ils impriment la monnaie.» Cette dynamique rend les États-Unis « structurellement courts sur la volatilité », selon son évaluation.

Les événements récents du marché soutiennent cette analyse. La menace d'imposition de nouveaux tarifs sur les biens chinois par le président Trump en avril a causé des turbulences sur le marché obligataire, les rendements des bons du Trésor à 10 ans dépassant brièvement 4,6 pour cent avant de se stabiliser à 4,46 pour cent. Mallers a qualifié cet épisode de test « jusqu'où puis-je pousser avant de faire s'écrouler la pile de cartes. »

Depuis cette perturbation du marché, les autorités monétaires sont revenues à des politiques accommodantes. La masse monétaire large (M2) a repris sa trajectoire ascendante alors que les décideurs « fournissent la liquidité », selon Mallers.

Cette expansion monétaire profite directement au Bitcoin, selon Mallers. «Le Bitcoin est égal à la technologie plus la liquidité en monnaie fiduciaire», a-t-il déclaré, arguant que l'augmentation de la création de dollars derrière un nombre limité de pièces représente la plus forte dynamique de l'actif.

Interrogé sur la récente force des prix de l'or, notamment parmi les acheteurs des banques centrales, Mallers est resté catégorique sur la position supérieure du Bitcoin. «L'or est le parking temporaire. Le Bitcoin possède toutes les propriétés monétaires que le marché exige: offre limitée, rareté, divisibilité, portabilité et capacité d'autocustodie.»

Mallers estime que l'univers d'investissement mondial s'élève à environ 900 trillions de dollars, dont la moitié sert de véhicules d'épargne. «Le dollar ne sera plus utilisé de plus en plus pour cela; la dette souveraine non plus,» prévoit-il, prévoyant une rotation initiale vers l'or avant un mouvement décisif vers le Bitcoin à mesure que la familiarité technologique augmente.

Le directeur de la cryptomonnaie a fait référence à l'initiative de réserve stratégique de Bitcoin du président Trump et a tracé une voie potentielle où les États-Unis maintiennent les prix en dollars pour les transactions quotidiennes tout en ancrant la valeur dans le Bitcoin. «S'ils se manifestent, dévaluent suffisamment la dette et construisent une position Bitcoin de 50 trillions de dollars pour les dix prochaines années—problème résolu. Tous vos dollars sont adossés au Bitcoin. Votre hot-dog au coin de la rue est toujours en dollars, mais le vrai stockage de capital, la vraie richesse, réside dans le Bitcoin.»

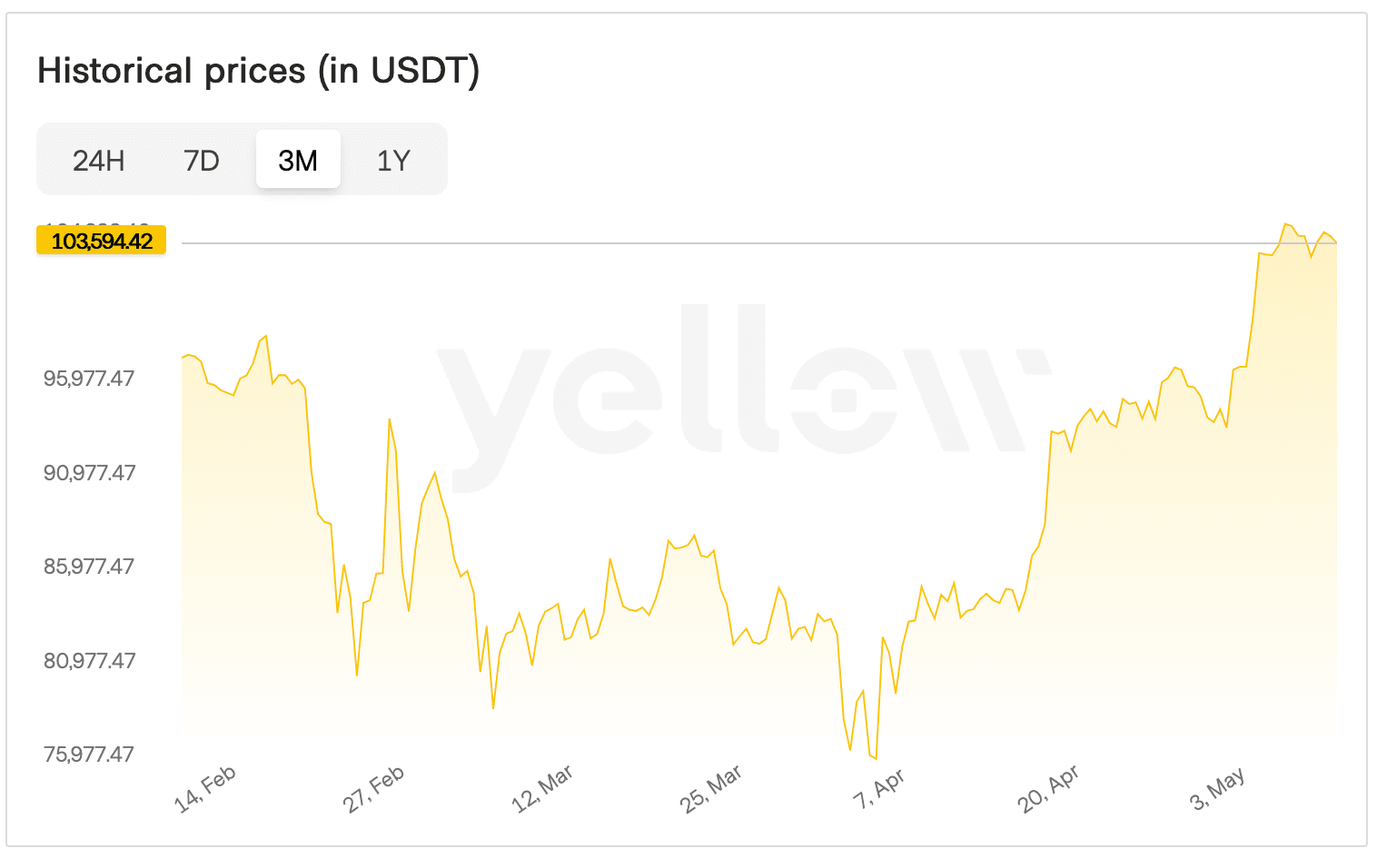

Le Bitcoin a récemment surpassé les 100,000 dollars après s'être consolidé dans la fourchette haute de 70,000 dollars tout au long du printemps. Mallers a attribué le précédent arrêt des prix à une interprétation erronée du marché de la position initiale «négative pour la liquidité» de Trump. Les conditions actuelles ressemblent à la fin de 2023, a-t-il suggéré, lorsque l'expansion de la masse monétaire a coïncidé avec la montée du Bitcoin à travers des niveaux de prix successifs de 40,000 à 70,000 dollars. «Nous sommes de l'autre côté de la liquidité négative», a-t-il dit.

Le principal risque pour son point de vue serait une volatilité désordonnée sur les marchés des titres du Trésor. Dimon a récemment mis en garde contre un potentiel «chambardement» qui pourrait forcer une intervention de la Réserve fédérale sur les marchés secondaires. Si un tel scénario se matérialisait, Mallers s'attend à ce que les décideurs «impriment la monnaie»—une action qui, selon lui, accélérerait plutôt l'adoption du Bitcoin plutôt que de la freiner.

Conclusion

Bien que la thèse fondamentalede Mallers ne soit pas nouvelle, sa dernière présentation a affiné les points clés. Les États-Unis ne peuvent plus compter sur les nations avec des excédents étrangers pour financer leurs déficits, a-t-il soutenu. Les institutions financières nationales ne peuvent combler cet écart que si les régulateurs offrent une flexibilité en termes de levier et que la Réserve fédérale fournit des dollars.

Ce cycle financier, déjà confronté à 36 trillions de dollars de dette, génère intrinsèquement de l'inflation, selon Mallers. «Le jeu est truqué—and Bitcoin wins, because math doesn't lie,» a-t-il conclu.