Minggu ini, pasar global merespons kehebohan perkembangan makro dan geopolitik, dengan sorotan pada pembicaraan dagang potensial AS-Cina dan ketegangan yang memperdalam dalam OPEC+.

Saham Asia menguat karena optimisme atas diplomasi dan laba teknologi yang kuat, sementara indeks AS didukung hasil Microsoft dan Meta. Sebaliknya, Eropa kesulitan di bawah tekanan tarif Trump dan panduan korporasi yang lemah, khususnya di sektor otomotif.

Sentimen investor campur aduk. Sementara nafsu terhadap sektor pertumbuhan seperti AI dan teknologi tetap utuh, kehati-hatian muncul melalui keluarnya dana ekuitas AS secara signifikan dan lebih banyak celah dalam minyak dan manufaktur. Pasar mata uang melihat tren yang berbeda, dengan kekuatan rubel dan mata uang Asia terpilih, sedangkan kripto meningkat saat Bitcoin mendekati angka $100K, mencerminkan kembalinya selera risiko yang tenang namun nyata.

Roundup Ekuitas

Pasar Ekuitas Bereaksi terhadap Tarif Perdagangan dan Ketahanan Teknologi

-

Pasar AS menunjukkan kinerja campuran. Sementara laba kuat dari Microsoft dan Meta mengangkat saham teknologi (Nasdaq +1.52%), dana ekuitas mengalami outflow sebesar $15.56B, mencerminkan kegelisahan investor terhadap ketidakpastian akibat tarif Trump.

-

Eropa menghadapi hambatan: Pembuat mobil seperti Mercedes dan Porsche memangkas panduan mereka karena risiko tarif. Volkswagen tetap berhati-hati, mengharapkan pengembalian di ujung bawah perkiraan.

-

Asia-Pasifik melonjak, didorong oleh optimisme atas potensi pembicaraan dagang AS-Cina. Indeks Hang Seng Tech melonjak 3.08%, dan Nikkei 225 Jepang naik 1.04%. TAIEX Taiwan melompat 2.07%, dengan keuntungan kuat dari semikonduktor dan utilitas.

-

Nifty 50 India menutup pekan naik 0.21%, dipimpin oleh perusahaan dukung Adani.

-

Saham Australia naik 1.13%, mencapai tertinggi 2 bulan menjelang pemilu, didorong oleh saham perbankan dan pertambangan.

Cek Komoditas

Minyak Terpeleset pada Rumor Kenaikan Produksi, Tembaga Naik karena Harapan Pembicaraan Dagang

-

Harga minyak turun ke terendah 4 tahun (~$60/barrel) setelah OPEC+ mengisyaratkan pengurangan lebih lanjut dari pemotongan produksi sukarela (2.2M bpd), kecuali kepatuhan dari yang tertinggal seperti Kazakhstan membaik.

-

Tembaga naik 0.89% menjadi $9,206/ton atas berita kemungkinan pembicaraan dagang Cina-AS, mengurangi kekhawatiran atas permintaan global.

-

Emas turun ke terendah 2 minggu pada 1 Mei menetap di $3211. Harga berkurang di tengah harapan pembicaraan perdagangan dan libur untuk konsumen utama Cina.

-

Futures bijih besi naik 0.42% ke $96.60, didorong oleh data perdagangan Cina yang kuat dan kondisi ekspor yang membaik dari Australia.

Snapshot Mata Uang & Forex

Dolar Beragam saat Rubel Melonjak dan Mata Uang Amerika Latin Beragam

-

Indeks Dolar AS tetap datar secara keseluruhan, tetapi menunjukkan perilaku beragam di berbagai wilayah.

-

Di Eropa, Rubel Rusia naik tajam (+0.91%) ke 82.746/USD, sementara Krona Swedia dan Zloty Polandia terdepresiasi.

-

Di Amerika, Peso Argentina (ARS) dan Colón Kosta Rika (CRC) mengalami keuntungan, sedangkan Peso Meksiko dan Peso Chili sedikit menurun.

-

Mata uang Asia sebagian besar stabil; INR ditutup pada 84.499 dengan apresiasi tajam sebelumnya didorong oleh arus modal ekuitas asing dan kelemahan USD.

-

Won Korea Selatan, Dolar Taiwan, dan Dolar Australia semuanya menguat seiring sentimen meningkat terkait kemungkinan resolusi perdagangan AS-Cina.

Imbal Hasil Obligasi & Tingkat Bunga

Imbal Hasil Naik Kecil di Tengah Sinyal Hawkish dari Fed

-

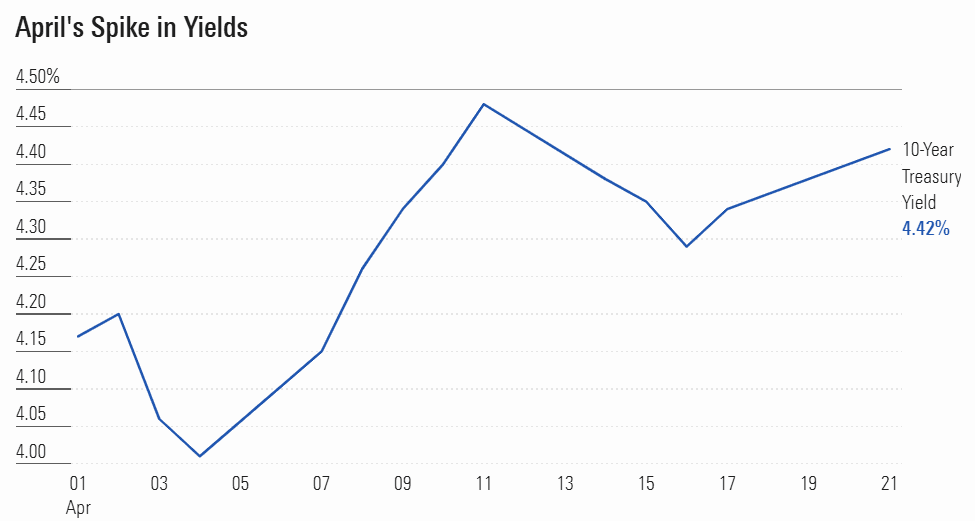

Imbal hasil Treasury 10 tahun AS meningkat menjadi 4.48% meskipun GDP sedikit menurun 0.3% dan dana obligasi melihat arus masuk kecil ($230M).

-

Imbal hasil JGB Jepang turun (10Y turun 5.4bps menjadi 1.259%) setelah BoJ mempertahankan tingkat bunga stabil dan merevisi turun proyeksi pertumbuhan.

-

Perbendaharaan AS memperkenalkan tingkat obligasi baru 3.98% Series I untuk enam bulan berikutnya, menunjukkan upaya berkelanjutan untuk memberikan perlindungan terkait inflasi kepada penabung ritel.

-

Dana municipals dan hipotik di AS menerima masing-masing $1.57B dan $961M, menunjukkan pergeseran menuju aset pendapatan yang stabil.

Kripto & Aset Alternatif

Bitcoin Mengincar $100K saat UK, India Mempertimbangkan Langkah Regulasi

-

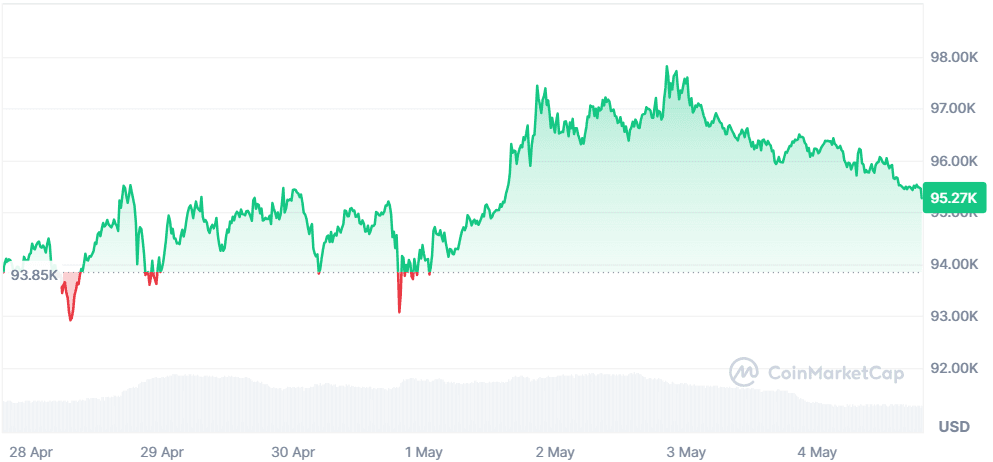

Bitcoin (BTC) bangkit kembali 0.34% menjadi $96,805.58, menuju angka $100K di tengah sentimen yang membaik dan harapan ETF.

-

UK mengungkapkan regulasi kripto rancangan, bertujuan untuk mengekang pembelian dengan kartu kredit dan mengetatkan praktik pinjaman/staking sambil mempromosikan kolaborasi dengan AS.

-

UK juga mempertimbangkan pembatasan baru yang akan diberlakukan pada pembeli untuk menghentikannya dari menggunakan kartu kredit atau mendapatkan pinjaman dari agen uang elektronik untuk membeli mata uang kripto.

-

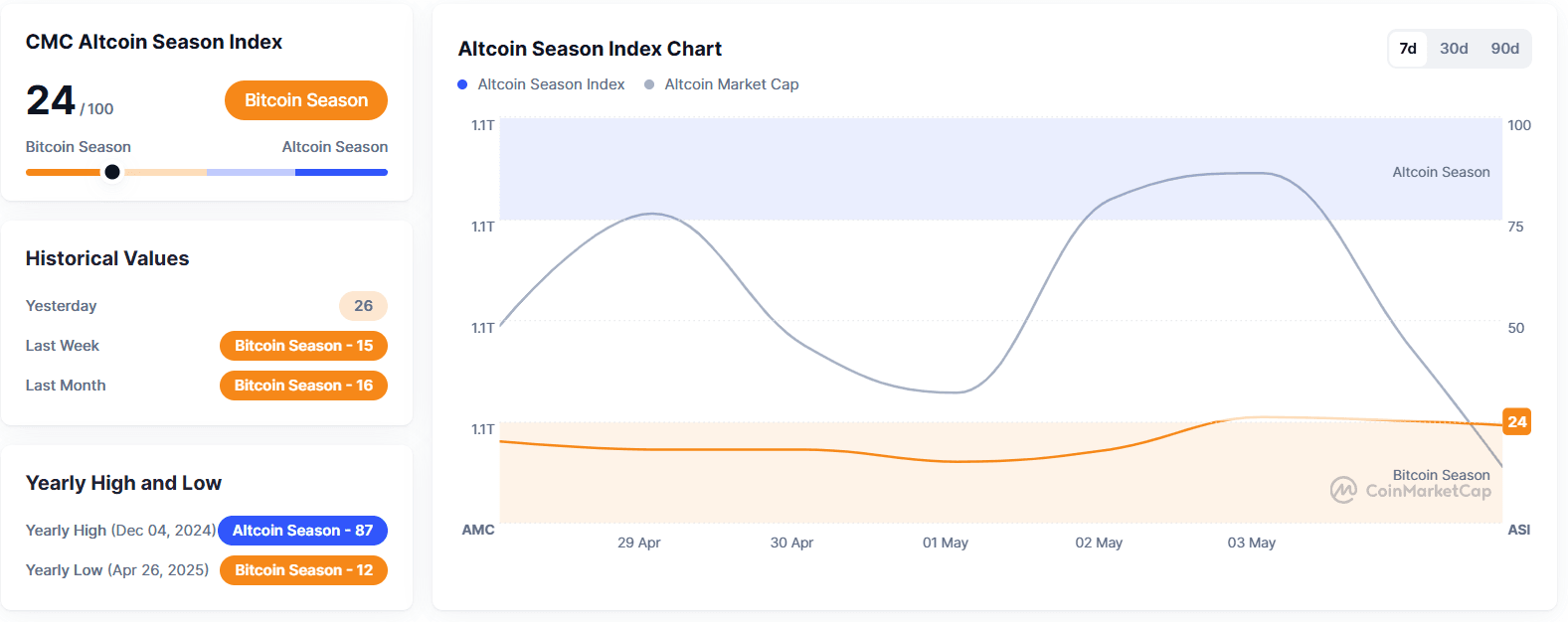

Altcoin tetap bergejolak, dengan investor secara ketat melacak pergeseran regulasi dan aktivitas ETF.

Acara Global & Tren Makro

Ketegangan OPEC, Industri Otomotif dalam Kasi, dan Kekacauan Perdagangan AS

-

Ketegangan OPEC+ meningkat akibat ketidakpatuhan kuota, saat Saudi Arabia memperingatkan pembalikan sepenuhnya dari pengurangan sukarela 2.2M bpd pada Oktober kecuali Irak dan Kazakhstan bekerja sama.

-

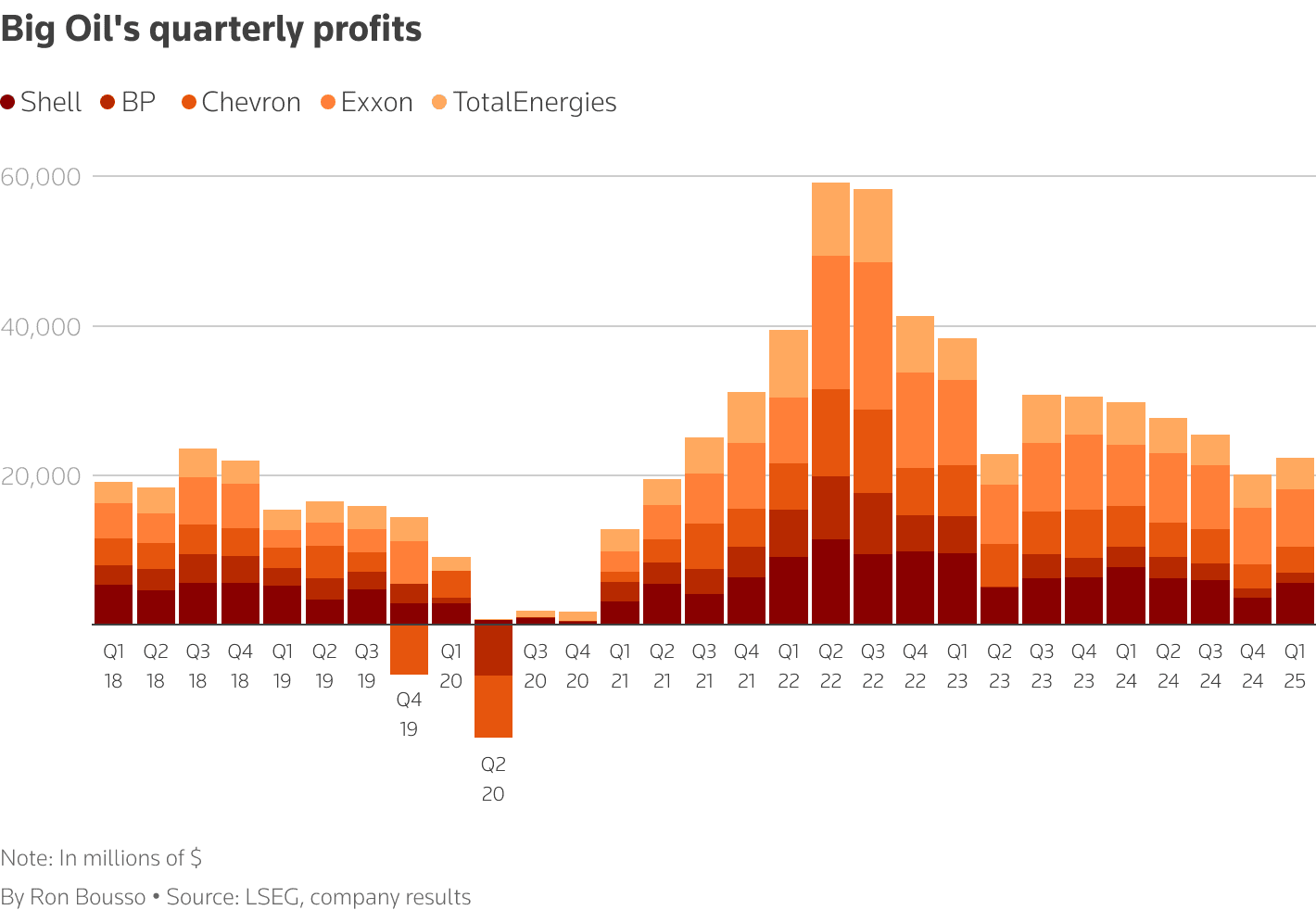

Big Oil terus berfungsi seperti biasa meskipun risiko makro meningkat; Exxon, Shell, dan TotalEnergies menambah utang untuk mempertahankan dividen.

-

Raksasa otomotif seperti Mercedes, Volvo, dan Stellantis memangkas panduan keuangan akibat tarif Trump dan rantai pasokan yang runtuh.

-

Kesepakatan mineral AS-Ukraina menawarkan dukungan simbolis namun dampaknya langsung sedikit, karena 40% aset mineral Ukraina tetap di bawah kendali Rusia.

-

Aktivitas ekonomi Asia-Pasifik menunjukkan ketahanan; Cina menilai pembicaraan perdagangan dengan AS meningkatkan sentimen, sementara Australia mencatat surplus perdagangan kejutan sebesar AUD 6.9B.

Pemikiran Terakhir

Pasar global tampak berjalan di tali yang sangat tipis — didukung oleh kekuatan teknologi dan optimisme perdagangan di satu sisi, namun dibebani oleh kelemahan struktural di minyak, otomotif, dan aliran perdagangan global di sisi lain. Lonjakan di pasar Asia dan rebound di tembaga menunjukkan bahwa investor secara selektif menyukai narasi pertumbuhan, bahkan ketika langkah-langkah defensif seperti arus masuk obligasi dan dukungan emas terus berlanjut.

Ke depan, arah pasar mungkin bergantung pada kejelasan output OPEC+, tanda-tanda lebih lanjut tentang mencairnya perdagangan antara Cina dan AS, dan data inflasi mendatang. Jika optimisme bertahan, kita bisa melihat aset berisiko bergerak lebih tinggi — tetapi jika retakan makro melebar, terutama di energi dan manufaktur, harapkan volatilitas kembali. Dalam lanskap ini, posisi aktif di seluruh kelas aset tetap menjadi kunci.