ステーブルコインは3000億ドル以上流通しており、年次取引量がVisaやMastercardを 上回るまでに成長し、伝統的な銀行システムに前例のない挑戦を突きつけています。 ドルに連動したこれらのデジタルトークンは、銀行の仲介なしに即時かつ24時間体制で お金を転送することができ、世界中の金融機関にとってその将来的な関連性に関する 不快な疑問を投げかけています。ワシントンからロンドンまでの規制当局がリスクを 抑えようと奔走する中、この平行的な金融システムと数世紀にわたる銀行業との戦いは 激化しており、数兆ドルと世界金融の構造が危機に瀕しています。

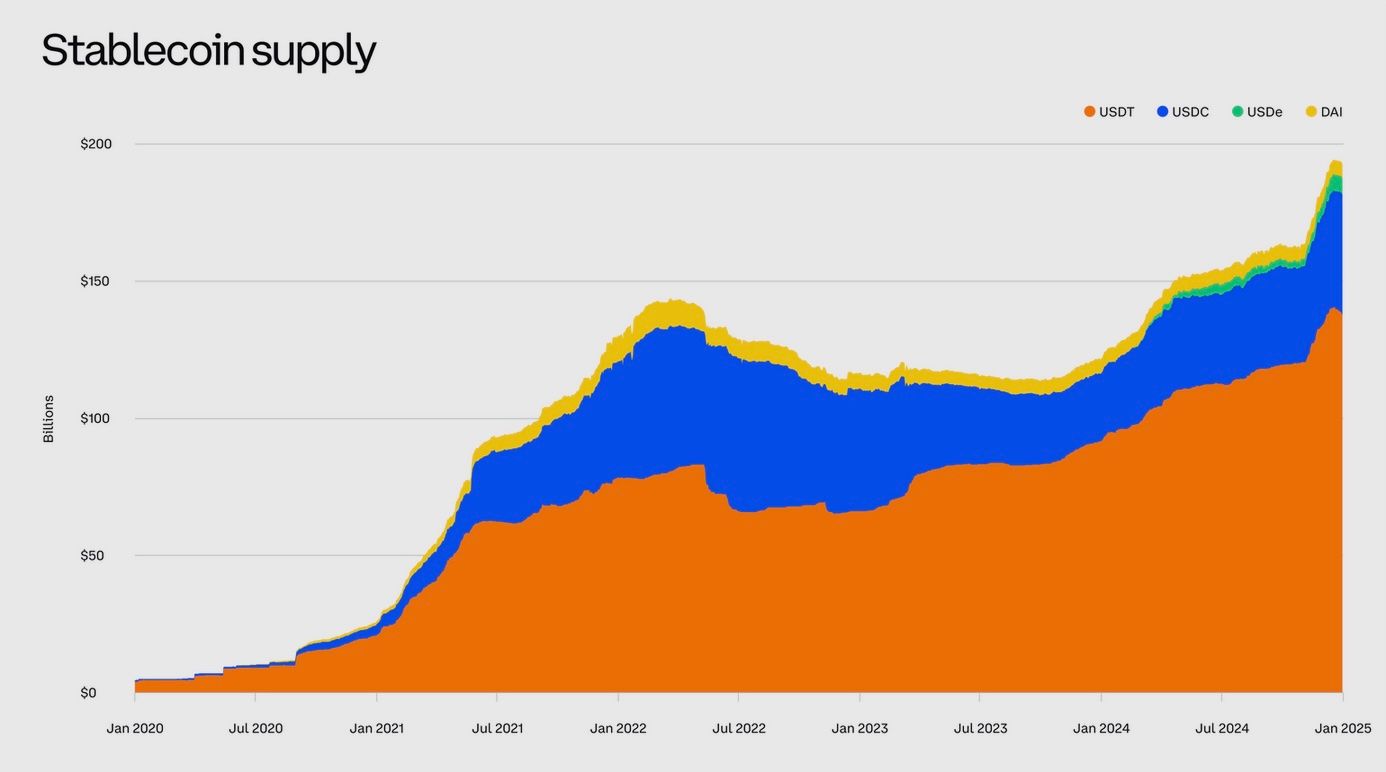

ステーブルコインは数年間でニッチな暗号トークンから巨大なグローバル資産クラスに 成長しました。主に米ドルに連動しているこれらのデジタルコインは、わずか10年前には ほぼ何もなかった状態から、現在では3000億ドル以上流通しています。2024年には、 ステーブルコインは驚くべき27.6兆ドルの取引を可能にし、VisaとMastercardの年次 取引額を合算しても上回りました。しかし、これらの見出しの裏には、銀行が長年支配 してきた機能へと侵食する可能性のある金融革命が潜んでいます。

その急成長は、金融の未来に向けた厳しい疑問を投げかけます - これらのプライベートデジタルドルは銀行システムを 補完するのか、それとも最終的には存在を競うのか?

世界中の規制当局や銀行は注目しています。ステーブルコインは法定通貨と暗号通貨の 間の便利なブリッジとして始まりましたが、その急速な人気は既にメインストリームの 金融に影響を及ぼし始めています。ドルや他の法定価格を24時間、国境を越えて即時に 送金できるこの能力は、決済手数料と預金の保管から利益を得ている伝統的な銀行にとって、 魅力的かつ潜在的に脅威となります。ロンドンからワシントンまでの金融当局者は、 ステーブルコインが銀行システム外でお金を動かすことで、銀行の決済や信用創造の 役割を弱める可能性があると懸念を表明しています。

イングランド銀行総裁アンドリュー・ベイリーは銀行に対して自社のステーブルコインを 発行しないよう警告し、ヨーロッパ中央銀行総裁クリスティーヌ・ラガルドはプライベート 発行のステーブルコインが金融政策と金融の安定にリスクをもたらすと警告しました。 ステーブルコインがメインストリームへとさらに進出する中、既存の銀行は選択を迫られて います: 革新し適応するか、この新たなデジタルマネーの形態がその領土を侵食するのを 見るか。 Content:

-

ローン。ユーザーが大量の資金をステーブルコインに移すと、銀行が経済に貸し出すために使用する預金が吸い上げられる可能性があります。銀行の規制当局の目には、これは重要な懸念事項です。最近、イングランド銀行の副総裁であるセーラ・ブリーデンは、預金の大規模な流出がステーブルコインに向かうと、銀行がその資金を迅速に補充できない場合、企業や家庭に利用可能な信用が「急減」する可能性があると警告しました。

-

言い換えれば、数百万の顧客が貯蓄口座から現金を引き出してステーブルコインを購入した場合、銀行は他の資金(高価なホールセール借入など)を求めて奔走するか、融資を抑制しなければならない可能性があり、これが経済活動を圧迫するシナリオに繋がります。これが、BoEが最初に持つステーブルコインの保有量を制限する考えを示した一因です(例えば、当初は個人ごとに£10,000~£20,000)。どの他の主要な管轄区域にもまだそのような制限はありませんが、この提案自体が銀行の預金流出への恐れを強調しています。

支払いからの手数料収入の減少

-

ステーブルコインはほとんどペニー単位のネットワーク手数料で即時かつ国境を超えて取引を可能にしますが、これは高価な料金がかかり数日かかる伝統的な銀行送金または国際送金とは大きく対照的です。ステーブルコインが支払いに広く使われるようになれば、銀行やカードネットワークは収益を失う可能性があります。

-

例えば、海外の友人に$100をステーブルコインで送金するのは、銀行送金やウェスタンユニオンなどのサービスを利用するよりもはるかに安価で速いです。すでに、暗号通貨に詳しいユーザーは、新興市場でドルステーブルコインを利用して海外送金やオンライン購入を行い、銀行の通貨変換と手数料を避けています。ステーブルコインインフラが改善され、ユーザーフレンドリーなアプリと統合されると、特に国際送金や高額取引において、銀行を介した支払いチャネルの支配力を侵食する可能性があります。

顧客と「金融データ」に対する競争

-

給与、請求書、または電子商取引がステーブルコインで決済される未来は、顧客が日常の財務のために伝統的な当座預金口座を必要としない可能性のある未来です。彼らはデジタルウォレットから取引を行うことができます。それは、銀行が顧客関係とそれに伴う貴重なデータを失うリスクを意味します。

-

大規模なステーブルコイン発行者やウォレットは強大な経済力を獲得できるかもしれません。米国の規制当局は、広く普及したステーブルコインとそのウォレットが「巨大な経済力を行使」し、ユーザーを囲い込み、サービスを切り替えるのを難しくする可能性があると指摘しました。これは、テクノロジーの巨人が市場の力をどうやって獲得したかを反映しています: ユーザーの取引を行うプラットフォームを所有することによってです。民間のステーブルコイン(例えば、大手テクノロジー企業や金融企業のコンソーシアムによって発行されるもの)が支配的な交換媒介になれば、それは銀行を完全に通さずに取引データとアクセスを制御するかもしれません。

「シャドーバンク」リスクと取り付け騒ぎ

-

ステーブルコインの発行者は、資金を取り入れ、貨币負債を裏付けるための準備金を保持する、銀行的な機能を果たしますが、歴史的には完全な銀行規制の枠から外れて運営されています。これは金融の安定性に対する懸念を引き起こします。銀行のロビイストは、ステーブルコインの発行者が銀行の預金に多額の投資をしているが、同じ監視の対象ではない場合、新たなリスクを引き起こす可能性があると指摘します。銀行政策研究所、主要銀行の協会、は、ステーブルコインが銀行システムへの新しい取り付け騒ぎの源になる可能性があると警告しました。

-

彼らの論理: 発行者が多くの準備資産を保険されていない預金として様々な銀行に配置した場合、突然の償還波(ステーブルコインの取付け騒ぎ)が発生すると、それらの発行者が一斉に資金を銀行から引き出す必要が生じ、これが銀行の流動性を覆す可能性があります。最近の分析では、BPIはこのダイナミクスを、銀行融資市場をほぼ凍結させた2008年のマネーマーケットファンドの取り付け騒ぎと比較しました。

-

彼らは、そのようなステーブルコインによる流動性のひっ迫が「世界金融危機を引き起こしたダイナミクスと非常に類似している」と指摘し、銀行幹部が軽視しないことでしょう。

脱仲介と信用収縮

-

急激な「取り付け」シナリオの外でも、ステーブルコインの成長は平時にも銀行を徐々に脱仲介するかもしれません。人々が規制されたステーブルコインが資金を保持するための銀行預金と同等であると信じるなら、彼らはステーブルコインにより多くの現金を保持し(おそらく暗号プラットフォームを通じていくらかの利回りを得て)、低利の銀行口座には少なくなるかもしれません。

-

アナリストたちは、ステーブルコインが主に安全な政府証券(国債)でバックされている場合、ステーブルコインに流入したドルは政府債務を資金調達しているのであって、銀行によって企業や消費者に貸し出されていないと見積もっています。

-

ある有力な見積もりによると、ステーブルコインの採用が急増するシナリオでは、銀行の預金が最大20%減少する可能性があるとされており、これは伝統的な銀行部門のバランスシートの取引量の劇的な収縮を意味します。もっと慎重な仮定でも、ステーブルコインが成長し続ければ、「預金の大幅な減少」が見込まれると予測されています。銀行にとって、預金が少なくなるということは、信用創造のための燃料が減ることを意味し、より高価な手段で資金を調達しなければならず、利益率が圧迫されます。純効果は、銀行の金融仲介における役割の縮小である可能性があります。

どれくらいの脅威なのか?

-

現時点のステーブルコインの影響力は、銀行業界への存在的な脅威とはまだ言えません。

-

約3,000億ドル程度のステーブルコインは、アメリカ銀行の預金総額の兆単位と比べて小規模です。そして、述べたように、これまでのところ、圧倒的な多数のステーブルコインの使用は日常的な小売銀行業務と競合するものではなく、暗号通貨の取引領域で着実に進行しています。多くの懐疑的な見方をする人々は、現行の規模ではステーブルコインが金融の安定性や銀行の預金フランチャイズへの「実質的な脅威」を呈していないと主張します。

-

しかし、銀行関係者はその動向に警戒を持っています。

-

政策立案者たちは、ステーブルコインの市場価値がある時点で1年間で500%急増したことに注目しており、新しいユースケースとともにより大きく成長する可能性があると考えています。アメリカでは、当局者がステーブルコインが利息を支払うようになれば、銀行預金からかなり多くの需要を奪う可能性があると率直に発言しています。

-

ウォールストリートの調査によると、ステーブルコインの見通しはさまざまで、2028年までにステーブルコインが5,000億ドル規模となる中程度のシナリオから、今後10年で2~3兆ドルに成長する最も楽観的な見通しまであります。

-

その規模では、ステーブルコインが貨幣供給指標の下限や伝統的な預金基盤に進出し始めるでしょう。急速な規模拡大の可能性と、それが始まるとそれを抑制するのが難しいということが、銀行のCEOや中央銀行家の不安をかきたてています。

-

彼らは、ステーブルコインが安全な資産で完全にバックされているが、銀行の貸出チャンネルの外にある巨大な資金がステーブルコインに座り、経済における資金の流れに関連しない銀行がみえる、ある種の究極の「狭い銀行」の未来を恐れています。

銀行が直面しているステーブルコインの挑戦にどう対応しているか

-

破壊と機会という二重の見通しに直面する中で、多くの銀行はステーブルコインをもはや軽視せず、技術と関与し、それを共存または対抗するための戦略を形成しています。

-

伝統的な銀行がステーブルコインの台頭にどのように対応しているかを以下に示します。

独自のデジタルキャッシュトークンを立ち上げる

-

主要な銀行の一部は、ステーブルコインがこの世界に留まるのであれば、それを発行するか制御する方が、仲介されなくなるより良いと決定しました。前例のない協力関係で、世界最大の銀行10社(バンクオブアメリカ、JPモルガン・チェース、ゴールドマン・サックス、シティ、バークレイズ、ドイッチェ・バンクなど)は2025年10月、ドル、ユーロ、ポンドなど主要通貨連動の新しいステーブルコインを共同で探ることを発表しました。

-

このコンソーシアムは、G7通貨で完全に裏付けられたブロックチェーンベースのトークンを作成することを目指して、事実上、銀行運営のステーブルコインネットワークを作ろうとしています。プロジェクトはまだ初期段階にありますが、お客様のデジタル資産に対する需要を満たす一方で、いかなるステーブルコインも銀行が遵守しなければならない堅牢な規制とリスク管理基準の下に留まることを保証することを目的としています。

-

このグループの結成自体が示すように、これは銀行主導の条件でデジタル資産に「取り組む」ための防御的な動きです。

-

先に、一部の個別の銀行はプロプライエタリートークンで水を試す試みを開始しました。

JPモルガンの「JPMコイン」は2019年にコーポレートクライアント向けの内部決済コインとして発売され、実質的にJPモルガンのネットワーク内での価値を即座に移転するためのトークン化された預金でした。以下の内容を翻訳します。以下の形式に従ってください:

Markdownリンクの翻訳は省略します。

内容:トークン。

シティグループのCEOであるジェーン・フレーザーは、この考えを支持し、シティが「シティ・ステーブルコインの発行を検討している」と述べ、同銀行が「トークン化された預金」システムを活用して24/7のクロスボーダーの支払いを提供するなど、すでに4か国で稼働していることを強調しました。彼女の考えでは、ステーブルコインやデポジットトークンなどの革新は「私たちにとって良い機会」であり、顧客向けのリアルタイムな国際取引を可能にするというシティの目標に合致しています。

数年前には、トップバンカーからこのような公開声明を聞くことは考えられなかったことですが、今ではほぼ期待されています。株主や規制当局も銀行がデジタル資産のゲームプランを持っていることを聞きたがっています。

銀行が注力している一つの利点は信頼性と安全性です。

スタンドアロンの暗号通貨企業とは異なり、銀行は高度に規制されており、一般にお金に対する公共の信頼を享受しています。

銀行は、完全に保険がかけられていたり、規制に準拠していると見なされる安全なステーブルコインを発行することでこれを活かすことができます。例えば、銀行発行のステーブルコインはFDIC保険が特定の制限まで付与される(トークン化された預金として構築されている場合)、これは現在のクリプトネイティブなステーブルコインでは提供されていないものです。

それが実現しなくても、銀行は、中央銀行の現金または保険付きの銀行口座に100%準備金を保有していることを保証し、規制当局による定期的な監査を受けることができ、既存の一部のステーブルコイン発行者の不透明性に対する懸念に対処します。競争の激しいステーブルコインの世界では、「規制されたバンクコイン」は、これまで対当事者のリスクを恐れて控えていた機関投資家やユーザーを引き付ける可能性があります。

ステーブルコイン企業との提携とサービス提供

すべての銀行が自社のコインを発行したいわけではなく、多くはステーブルコインエコシステムから収益を得る方法を見つけています。明確な例として、ステーブルコイン準備金の保管者または信託者としての役割を果たす銀行があります。2025年中頃、アメリカ最古の銀行であるBNYメロンが、新しいRLUSDステーブルコインの準備資産を保管するためにリップルによって選ばれました。

この役割では、BNYはRLUSDトークンの裏付けとなる米ドル預金と国債を保有し、追加の監視レイヤーを提供します。これは相互に有益な取り決めです。ステーブルコイン発行者はブルーチップ銀行がその資金を保護していることを広告でき、銀行はカストディアルサービスの手数料を得(また、デジタル資産分野に足場を維持)します。

同様に、U.S. BankやState Streetも一部のステーブルコインオペレーターの準備資産を保管しています。さらに、暗号通貨専用の銀行であったが現在は廃業したシルバーゲート銀行は、かつてサークルのUSDCの準備金を保有していました。このサービスプロバイダーのアプローチにより、銀行は自社でステーブルコインを発行せずとも、ステーブルコインの普及から利益を得ることができます。

銀行はまた、ステーブルコインのマーケットメーカーや決済代理人としての役割も目指しています。

決済の巨人であるVisaやMastercardは、自社のネットワークでステーブルコインの決済を統合し始めています(例えば、暗号通貨プラットフォームがUSDCでカード決済を行えるようにする)。これらの流れの多くは、バックエンドでパートナー銀行を巻き込んでいます。例えば、Visaの2021年のUSDC決済パイロットでは、USDCをドルに受け取り転換するためにアンカーバンクを採用しました。カードネットワークがステーブルコインの対応を拡大するにつれ、より多くの銀行がその仕組みに組み込まれ、銀行が手数料の収益を得られるようになります。以下の内容を日本語に翻訳します。

Content:

伝統的な資産の世界、400兆ドル以上。 IMF の雑誌に掲載された経済学者 Hélène Rey の解説では、ステーブルコインの急速な成長が認識されていますが、それらの取引が世界全体で約1%を占め、「巨大な債券市場や外国為替市場の隣にある丸め誤差」に過ぎないと冷静さを呼びかけています。

Rey は将来のリスクについて警告しました(特に、ドルステーブルコインが無秩序に普及すると「銀行システムの空洞化」を引き起こす可能性があると有名な予測を立てました)が、彼女と他の専門家は、適切な規制があれば、銀行を崩壊させることなくステーブルコインを統合できると提案しています。実際、規制当局は、ステーブルコインの発行者、中介者、もしくは両替の門番として、銀行が重要な役割を果たすことを期待しています。

銀行自体がステーブルコインの採用を推進する程度において、銀行の関連性への全体的な影響は中立または正になる可能性があります。例えば、JPモルガンがJPMコインを世界中で決済に使用する大量に発行した場合、JPモルガンは新しいレールを使用しているだけで、依然として中心にいます。

同様に、多くの地域銀行や小規模銀行は、フィンテックに顧客を奪われるよりも顧客により早く、より安価な国際送金を提供するためにステーブルコインネットワークに接続することで利益を得ることができるかもしれません。金融の歴史には類似の前例があります:1970年代にマネーマーケットファンドが銀行から預金を奪った時、銀行は自ら競争力のある製品を発行して応じました(そして規制当局はルールを調整しました)。最終的に、製品の構成が変わったにもかかわらず銀行は生き残りました。ステーブルコインは、銀行が調整し、あるいはその革新を併合することによって同様のパターンを辿る可能性があります。

もちろん、銀行幹部を心配させる対抗シナリオもあります:いくつかの非銀行のステーブルコイン発行者が非常に優勢になり、新しいデジタル銀行へ効果的に変身し、そのユーザーベースが増大することによって、伝統的な銀行の支払風景での重要性が減少することです。未来を想像してみてください——何億もの人々がテクノロジー企業やフィンテックによって提供されるeウォレットにほとんどのお金を持ち、銀行残高ではなくステーブルコイン残高を保持する世界。そうなると、銀行は舞台裏の役割に後退する可能性があり、主にバックエンドの決済、コンプライアンス、または現金への最終変換を提供するだけになり、重要ではあるものの、今日ほど目立たず影響力も少なくなるでしょう。例えば、アップル、アマゾン、またはアリババのような大手テクノロジー企業が、ユーザーネットワークを活用して広く受け入れられるステーブルコインを発行した場合を考えてみてください。これにより、グローバル金融での銀行の顧客インターフェース役割が減少し、銀行をユーティリティに近いものにするかもしれません。銀行が自らのステーブルコインを発行しようとする動きは、その結果を防ぎ、デジタル通貨発行の最前線に留まるための努力と見ることができます。

現在、評決はまだ下されていません。

私たちは試行錯誤と競争の時期にいます。一部の銀行は明らかにステーブルコインセクターを強化しています——例えば、大手銀行が公然と次の貨幣の進化としてステーブルコインについて話す時、その概念を実証し、より広い採用を招きます。その試験プログラムや製品は、(規制形の中で)ステーブルコイン利用を増加させるでしょう。

他の銀行は慎重に行動しています。必要な時だけ関与し、顧客に迅速なデジタル代替手段(インスタントバンク送金など)を提供すれば、外部ステーブルコインの需要が停滞することを望んでいます。多くの専門家が指摘していることですが、ステーブルコインは現在、銀行が満たしていないニーズ(24時間365日の即時USD送金など)を補完していますが、まだ主要な貸付や預金機能を置き換えてはいません。銀行が自らそのギャップを埋めるにつれて(例えば、リアルタイム決済を通じて)、ステーブルコインは離脱するのが困難になるかもしれません。

簡単に言えば、銀行がステーブルコインを採用することはパラドックスを生みます:銀行はステーブルコインを主流にするのを助けるかもしれませんが、それを行うことによって、自分たち自身がステーブルコインベースのシステムで不可欠に残ることを確実にします。

既存の銀行と新興発行者間の勢力バランスは、エンドユーザーに最も便利で信頼されるサービスを提供するのは誰かに依存します。銀行がデジタルドルトークンを使用することを、現在の銀行カードやアプリを使うのと同じくらい簡単で安全にできれば、銀行は失うよりも多くを得るかもしれません。逆に、非銀行ステーブルコインが銀行が追いつく前に迅速に革新し、グローバルに拡大すれば、一部の銀行業務を脅かす可能性があります。

今後数年は、規制フレームワークが固まると共に銀行主導のイニシアチブが開始されるため、ステーブルコインが最終的に旧来の権力者に支配されるのか新興勢力に支配されるのかを決定する上で重要となるでしょう。

ステーブルコインとフィアットマネー:ライバルか補完か?

ステーブルコインに関する最も魅力的な仮説の一つは、フィアットマネーを破壊したり置き換えたりするのではなく、それを強化するかもしれないという考えです。特に、米ドルの支配力を。

これは直感に反する考えです。

銀行や国の通貨を迂回するために発案された革新が、どのようにしてそれらの通貨の優位性を強化することになるのでしょうか?

しかし、蓄積する証拠は、ドルに連動したステーブルコインがドルの大使として新たなフロンティアにその使用を広め、ドル建て資産の需要を押し上げていることを示唆しています。

理由は、ステーブルコインが既存のフィアット通貨に圧倒的に結びついているという観察に始まります。ステーブルコインの価値と有用性は、それが鏡に映す通貨の信用性から完全に派生します。実際には、米ドルは大多数のステーブルコインの基盤となっており、市場シェアで約99%を占めています。

したがって、例えばアルゼンチンやナイジェリアで誰かがステーブルコインを保持することを選択した場合、彼らは(デジタル形で)自国の通貨よりも米ドルを選んでいることになります。

これは、経済学者が「ドル化」と呼ぶ現象に寄与しています:より弱い現地通貨の代わりに米ドルを価値の保存や交換媒体として採用すること。ドルステーブルコインはドル化をこれまで以上に容易にしました——もはや米国の銀行口座やマットレスの下に100ドル札の束を持つ必要はありません。スマートフォンとステーブルコインウォレットがあればドルにアクセスできます。結果、トルコやナイジェリアの市民がUSDTを購入するたびに、そのコンテクストでドルが事実上の通貨としての役割を強化します。時間が経つにつれて、これは米国の銀行がほとんど存在しないが、一般の人々や企業がステーブルコインを流通させている経済圏へのドルの影響範囲を広げます。

重要なのは、ステーブルコインがその構造上、米ドル資産の需要を刺激することです。ステーブルコインのペッグを維持するために、発行者は主に米国の国債と債券からなる大量のドルベースの資産を保有します。実際、世界中のステーブルコインユーザーは、発行者が保有する米国政府債務のポートフォリオを共同で資金提供しています。テザーやサークル、2つの最大のドルステーブルコイン発行者を例にとると、彼らは短期米国債を1000億ドル以上保有していると報じられ、米国債の外国保有者のトップに名を連ねています。実際、IMFのデータによると、テザーとサークルだけでの財務省保有高は、サウジアラビアのような主要国が保有する米国債を超えていることが示されています。したがって、ステーブルコインは「米国債のトロイの木馬」と呼ばれ、財務省債券の継続した世界的な買い支えを静かに確保しています。米国財務省にとってこれは利益です:其の債券の新たな買手のクラスであり、それによってアメリカの赤字を可能な限り低コストで資金調達するのに役立ちます。2024年には、テザーだけで数十億ドルの新しいUSDTが発行され、その多くがTビルに投資されました;ステーブルコインユーザーが間接的に米国政府の短期借入ニーズの一部を資金提供したと言えるかもしれません。

米ドルの支配を脅かすどころか、ステーブルコインはそれを支えているように見えます。最近、ある米国の高官は「ドルが世界的に支配するための最善の方法は、ステーブルコインをグローバルに普及させることだ」と述べました。この感情には高レベルの支持があります:米国議会とホワイトハウスは、よく規制されたステーブルコインがデジタル経済におけるドルのリーダーシップを確立するのに貢献できるとみなすようになりました。特に地政学的な対立国が代替手段を推進する今。

ステーブルコイン取引は米国の国境外で80%以上発生しているにもかかわらず、米ドルであることは重要です。これは、ドルがプライベートデジタルトークンを通じて、その地域の人々が現地の銀行を信用せず、通貨規制がある場合でも、ドルトークンを容易に使用することを意味します。ロイターの解説の一つによれば、「ドル化」を促進するどころか、ステーブルコインの台頭は、ドル支配の復活、つまり新しいハイテクな姿でのドルの「度を越した特権」の復活と一致していると言われています。

経済学者 Hélène Rey は、自分の分析でこの裏側についても言及しています:もしドルバックのステーブルコインが普及すれば、それは他の国の通貨や債券の需要を減少させ、実質的に米ドルを強化します。彼女はこれらのステーブルコインが「ドルの特権を強化するデジタルの柱」になる可能性があると指摘しています。

実際問題として、南米の商人は地元通貨でなくUSDCで全ての輸出を請求する可能性があります。レバノンの家族は、銀行が不安定なためにUSDTで貯蓄を持つかもしれません。アジアの取引所は、見積もり通貨としてUSDステーブルコインのみを使用するかもしれません。こうした行動が総合的に、直接的には米国の銀行や連邦準備銀行が関与せずとも、国際貿易と金融におけるドルの支配をより強化します。

ステーブルコインの支持者は、米国の政策立案者に対してこの成果を強調することがよくあります:ステーブルコインを脅威と見るのではなく、通貨のデジタル地政学に対する戦略的資産と考えるべきだと。

ドルステーブルコインを受け入れ (そしてそれらのために健全なガードレールを設けること)は、米国がより効果的に通貨と債務を輸出するのを助けるかもしれません。実際、2025年には米国の役人の話の中で微妙な変化が見られました。数年前までは規制当局が主にステーブルコインを恐れていましたが、今では、もし米国。Content: doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

ドル安定コインを育成しない場合、他国の通貨がその空白を埋める可能性があります。例えば、中国のデジタル人民元の出現は、おそらくアメリカの議員たちが、既に民間主導で持っているドルトークンの競争優位性を利用するように促したことでしょう。

Even for national currencies beyond the dollar, there’s an argument that stablecoins might complement, not kill, fiat. Consider the euro: various European firms are issuing euro stablecoins, and the EU will regulate them under MiCA.

ドル以外の国際通貨に対しても、ステーブルコインは法定通貨を補完しこそすれ、消滅させることはないという論があります。ユーロを考えてみてください。いくつかのヨーロッパ企業がユーロステーブルコインを発行しており、EUはそれらをMiCAの下で規制する予定です。

Some analysts argue that euro stablecoins, if widely used in crypto markets or emerging digital networks, could extend the euro’s international role slightly (currently the euro is underrepresented in online commerce and commodity trading).

一部のアナリストは、ユーロステーブルコインが暗号市場や新興デジタルネットワークで広く使用されれば、ユーロの国際的な役割をわずかに拡大する可能性があると主張しています(現在、ユーロはオンライン商取引や商品取引で過小評価されています)。

It’s unlikely euro stablecoins will rival dollar ones soon, but they could ensure the euro isn’t absent from the next generation of finance.

ユーロステーブルコインがすぐにドルのものに対抗することは考えにくいですが、次世代の金融においてユーロが欠けることを防ぐことはできるかもしれません。

Likewise, for smaller economies, a stablecoin linked to their local currency – if well-designed – might actually bolster confidence in that currency by providing easier access and programmability, rather than undermining it.

同様に、小規模経済において地元の通貨にリンクしたステーブルコインは、うまく設計されていればその通貨への信頼を弱めることなく、むしろ容易なアクセスとプログラム可能性を提供することで強化するかもしれません。

Much depends on how governments harness the technology.

技術をどのように活用するかは、政府によるところが大きいです。

To be clear, there are voices of caution.

明らかに、注意を促す声もあります。

Some economists warn that while stablecoins boost the reach of major fiat currencies, they might also erode monetary control in countries that see their citizens prefer a foreign stablecoin.

一部の経済学者は、ステーブルコインが主要な法定通貨の普及を促進している一方で、国民が外国のステーブルコインを好む国々では、金融管理を侵食する可能性があると警告しています。

If Argentines flock to USD stablecoins, Argentina’s central bank loses some efficacy of its monetary policy (a digital dollarization effect).

もしアルゼンチン人がUSDステーブルコインに大挙すれば、アルゼンチン中央銀行の金融政策の効力が一部失われます(デジタルドル化の影響)。

But from the perspective of the fiat currency being adopted (the U.S. in this case), that’s a net positive for influence.

しかし、採用される法定通貨の観点から(この場合はアメリカ)、それは影響力において純粋にプラスです。

For the global user, stablecoins can be viewed as enhancing fiat by making it more accessible: a farmer in a remote area can hold U.S. dollars on a phone even if no dollar bank exists nearby.

グローバルユーザーにとって、ステーブルコインは法定通貨をよりアクセスしやすくすることで強化するものとして見られます:例えば遠隔地の農家が近隣にドル銀行が存在しなくても、携帯電話で米ドルを保有できます。

Stablecoins didn’t invent a new currency – they are riding on the strength of existing money, especially the dollar, and arguably reinforcing it by embedding it into new technologies and markets.

ステーブルコインは新しい通貨を発明したわけではありません。既存の通貨、特にドルの強みを活かし、新技術や市場に組み込むことによって強化しているとも言えます。

There is an ironic twist here.

ここに皮肉な展開があります。

Cryptocurrency emerged in part from distrust in fiat currency (recall Bitcoin’s origins during the 2008 bank crisis).

暗号通貨は、一部法定通貨への不信から生まれました(2008年の銀行危機の際のビットコインの起源を思い出してください)。

Yet the breakout success of crypto has been the stablecoin – whose entire premise is pegging to fiat currencies managed by central banks.

しかし、暗号通貨の究極の成功はステーブルコインであり、その全体の前提は中央銀行によって管理される法定通貨に連動することです。

In a way, the crypto movement has inadvertently amplified fiat’s dominance by digitizing it.

ある意味、暗号運動は意図せずとも法定通貨をデジタル化することでその支配力を強化しました。

As one Reuters columnist dryly noted, it would be “ironic if crypto – born from skepticism about dollar stability – ends up reinforcing the greenback’s dominance.”

ロイターのコラムニストの一人が冷ややかに指摘したように、「ドルの安定性に対する不信から生まれた暗号通貨が、結果的にドルの支配を強化することになるのは皮肉です」。

But that is exactly what seems to be happening.

しかし、実際に起こっているのはまさにそれです。

Stablecoins have unlocked new demand for dollars.

ステーブルコインはドルの新しい需要を解放しました。

Some estimates say over 200 million people worldwide have now used or held dollar stablecoins, a user base that simply didn’t exist a few years ago.

いくつかの推計によれば、今では世界中で2億人以上がドルステーブルコインを使用または保有しており、これは数年前には存在しなかったユーザーベースです。

They’ve also created a new pipeline for U.S. dollar investment via reserves.

彼らはまた、準備金を通じた米ドル投資のための新しいパイプラインを生み出しました。

For American banks and the U.S. government, this dynamic is not entirely unwelcome.

アメリカの銀行と米政府にとって、このダイナミズムは必ずしも歓迎されないものではありません。

If stablecoins boost global dollarization, that can support U.S. influence and make U.S. assets more in-demand.

ステーブルコインがグローバルなドル化を促進すれば、それはアメリカの影響力を支え、米資産の需要を高めることができます。

We see this in how the U.S. Treasury has not opposed stablecoins as vehemently as it might have – likely recognizing the benefit of an extra buyer for its debt.

米国財務省がステーブルコインに対してそれほど強硬に反対していないことからも、追加の債務購入者がいるという利益を認識しているのでしょう。

The conversation has shifted toward managing the risks (ensuring issuers are sound, reserves are safe, transactions can be monitored for illicit activity) while preserving the macroeconomic benefits of stablecoins carrying the dollar banner.

議論は、発行者の健全性、準備金の安全性、取引の違法行為の監視を確保しながら、ドルの旗を掲げたステーブルコインのマクロ経済的利益を維持する方向にシフトしました。

In summary, stablecoins are proving to be more symbiotic with fiat currencies than antagonistic – at least for strong currencies like the dollar.

要約すると、ステーブルコインは法定通貨と敵対的であるよりも共生的であることが証明されています - 少なくともドルのような強力な通貨においては。

They rely on fiat value, and in scaling up, they propagate the use of that fiat.

彼らは法定通貨の価値に依存しており、スケールアップするにつれてその法定通貨の使用を広めています。

This suggests that stablecoins won’t trigger the demise of major sovereign currencies; if anything, they may extend the life of those currencies in the digital realm.

これは、ステーブルコインが主要な国家通貨の崩壊を引き起こさないことを示唆しています。それどころか、それらの通貨のデジタル領域における寿命を延ばすかもしれません。

Of course, this assumes a cooperative regulatory environment.

もちろん、これは協力的な規制環境を前提としています。

If governments harness stablecoins (or issue central bank digital currencies as an alternative), fiat money could emerge in an even more dominant form – circulating digitally with the same trust backing as before.

政府がステーブルコインを活用する(または代替として中央銀行デジタル通貨を発行する)場合、法定通貨はさらに支配的な形で出現する可能性があります – 以前と同じ信頼の裏付けを伴うデジタルでの流通です。

If instead there were a breakdown of trust in the underlying fiat (for example, high inflation undermining the dollar’s value), stablecoins would suffer simultaneously, since they are only as good as the assets they represent.

もし基礎となる法定通貨への信頼が崩れた場合(例えば、高インフレがドルの価値を損なう)、ステーブルコインも同時に苦しむでしょう。なぜなら、それらは代表する資産と同じくらいしか良くないからです。

In that sense, stablecoins and fiat are joined at the hip: one’s strength feeds the other, and one’s weakness would also transmit to the other.

その意味で、ステーブルコインと法定通貨は密接につながっています。一方の強さが他方を支え、一方の弱さも他方に伝わるのです。

So far, the relationship has been mutually reinforcing, especially for King Dollar.

これまでのところ、この関係は特にキングドルにとって互いに強化し合っています。

Conclusion: Will Stablecoins Kill Banks?

結論:ステーブルコインは銀行を消滅させるか?

After examining the evidence, the notion that stablecoins will outright “kill” banks appears overstated.

証拠を検証した後、ステーブルコインが銀行を完全に「消滅」させるという考えは過大に評価されているようです。

Stablecoins are undeniably shaking up the financial sector – they introduce a new way to hold and move money that challenges some traditional bank functions.

ステーブルコインは間違いなく金融セクターを揺るがしており、資金の保管と移動に対する新しい方法を導入していますが、これは従来の銀行機能のいくつかに挑戦しています。

In areas like international payments and digital asset trading, stablecoins have carved out a significant niche that banks can no longer ignore.

国際送金やデジタル資産取引の分野では、ステーブルコインは銀行が無視できなくなった重要なニッチを切り開いています。

However, rather than a zero-sum displacement of banks, what we’re witnessing is a period of adjustment and integration.

しかし、銀行のゼロサム排除ではなく、今私たちが目撃しているのは調整と統合の期間です。

Banks are adapting by entering the stablecoin space themselves and leveraging their strengths (trust, compliance, scale) to remain relevant.

銀行は、自らステーブルコインの分野に参入し、信頼性、コンプライアンス、規模といった強みを活かすことで、その関連性を保とうとしています。