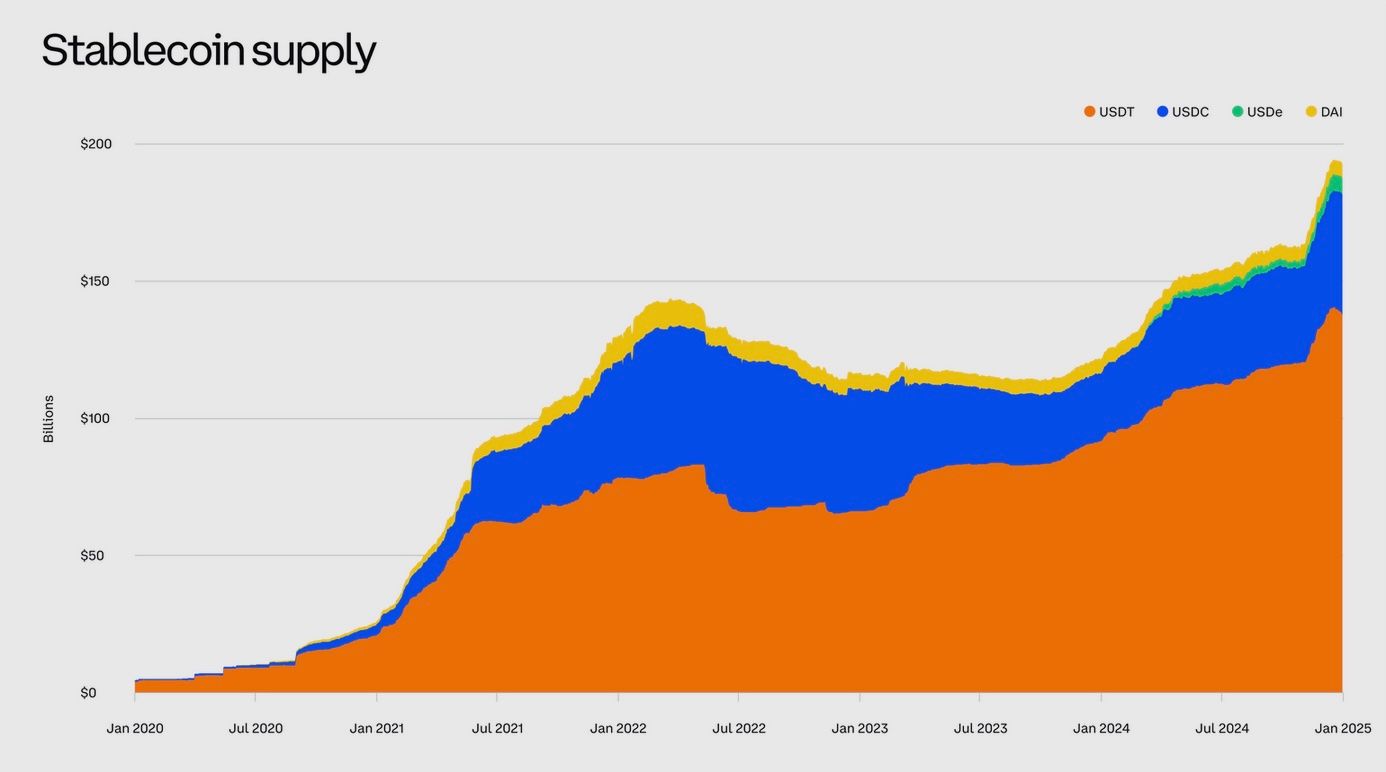

Stablecoins tiveram um aumento para mais de $300 bilhões em circulação e agora processam mais transações anuais do que Visa e Mastercard juntas, montando um desafio sem precedentes ao sistema bancário tradicional. Esses tokens digitais atrelados ao dólar permitem transferências de dinheiro instantâneas, 24/7, sem intermediários bancários — uma capacidade que está forçando instituições financeiras em todo o mundo a enfrentar uma pergunta desconfortável sobre sua relevância futura. À medida que reguladores de Washington a Londres lutam para conter os riscos, o confronto entre este sistema financeiro paralelo e o sistema bancário secular está se intensificando, com trilhões de dólares e a arquitetura das finanças globais em jogo.

Stablecoins explodiram de nichos de tokens cripto para uma enorme classe de ativos global em apenas alguns anos. Essas moedas digitais atreladas a moedas tradicionais – principalmente o dólar americano – agora têm mais de $300 bilhões em circulação, subindo de praticamente nada uma década atrás. Em 2024, apenas, stablecoins facilitaram impressionantes $27,6 trilhões em transações, superando até os volumes anuais de Visa e Mastercard combinados. No entanto, por trás desses números se esconde uma potencial revolução financeira que é ao mesmo tempo empolgante e inquietante: as stablecoins estão invadindo funções há muito dominadas pelos bancos.

Seu crescimento rápido levanta uma pergunta clara para o futuro das finanças – esses dólares digitais privados complementarão o sistema bancário ou eventualmente o competirão até extingui-lo?

Reguladores e banqueiros ao redor do mundo estão prestando muita atenção. Stablecoins começaram como uma ponte conveniente entre moeda fiduciária e criptomoedas, mas sua popularidade crescente começou a entrar no mainstream financeiro. Elas oferecem a capacidade de enviar dólares (ou outro valor fiduciário) instantaneamente, 24/7, através de fronteiras, sem usar um banco como intermediário.

Essa promessa de transações rápidas e de baixo custo é atraente para empresas e indivíduos – e potencialmente ameaçadora para bancos tradicionais que lucram com taxas de pagamento e custódia de depósitos. Autoridades financeiras de Londres a Washington expressaram preocupações de que as stablecoins poderiam mover dinheiro fora do sistema bancário regulado, minando o papel dos bancos em pagamentos e criação de crédito.

O Governador do Banco da Inglaterra, Andrew Bailey, até alertou os bancos contra a emissão de suas próprias stablecoins, e a Presidente do Banco Central Europeu, Christine Lagarde, advertiu que stablecoins emitidas por empresas privadas representam riscos para a política monetária e a estabilidade financeira. À medida que as stablecoins avançam mais para o mainstream, bancos incumbentes enfrentam uma escolha: inovar e se adaptar, ou assistir a esta nova forma de dinheiro digital erodir seu território. Conteúdo: empréstimos. Se os usuários transferirem grandes somas para stablecoins, isso poderia desviar depósitos que os bancos, de outra forma, usariam para emprestar à economia. Aos olhos dos reguladores bancários, isso é uma preocupação primordial. Sarah Breeden, Vice-Governadora do Banco da Inglaterra, alertou recentemente que saídas significativas de depósitos para stablecoins poderiam levar a uma "queda precipitada no crédito" disponível para empresas e famílias, se os bancos não conseguirem rapidamente substituir esse financiamento.

Em outras palavras, se milhões de clientes retirarem dinheiro de contas poupança para comprar stablecoins, os bancos podem ter que correr atrás de outro financiamento (como empréstimos por atacado caros) ou reduzir o volume de empréstimos – um cenário que poderia restringir a atividade econômica. Esta é uma das razões pelas quais o Banco da Inglaterra sugeriu a ideia de limitar quanto uma pessoa pode possuir em stablecoins (por exemplo, £10.000–£20.000 por pessoa inicialmente) até que o setor seja considerado seguro. Nenhuma outra jurisdição importante impôs tais limites ainda, mas a mera sugestão destaca o medo dos bancos de uma fuga de depósitos.

Renda Reduzida de Taxas de Pagamentos

As stablecoins permitem transações quase instantâneas e sem fronteiras, muitas vezes por meros centavos em taxas de rede, o que contrasta fortemente com transferências bancárias tradicionais ou remessas internacionais que incorrem em taxas mais altas e levam dias. Se as stablecoins se tornarem amplamente utilizadas para pagamentos, bancos e redes de cartão poderiam perder receita.

Por exemplo, enviar $100 para um amigo no exterior via stablecoin pode ser muito mais barato e rápido do que usar uma transferência bancária ou serviços como Western Union. Já existem usuários conhecedores de cripto em mercados emergentes que utilizam stablecoins em dólares para enviar dinheiro para o exterior ou fazer compras online, evitando conversões de moeda e taxas bancárias. À medida que a infraestrutura de stablecoins melhora e se integra com aplicativos amigáveis, ela pode corroer a dominância dos canais de pagamento mediados por bancos, especialmente para transferências internacionais e de alto valor, onde os bancos historicamente desfrutaram de margens elevadas.

Concorrência por Clientes e "Dados Financeiros"

Um futuro onde salários, faturas ou e-commerce são liquidados em stablecoins é um futuro onde os clientes podem não precisar de uma conta corrente tradicional para as finanças diárias – eles poderiam transacionar de uma carteira digital. Isso implica que os bancos correm o risco de perder o relacionamento com o cliente e os valiosos dados que vêm com ele.

Grandes emissores de stablecoins ou carteiras podem ganhar um tremendo poder econômico. Reguladores dos EUA notaram que uma stablecoin amplamente adotada e sua carteira poderiam "exercer um enorme poder econômico" e potencialmente "blindar" os usuários, dificultando a troca de serviços. Isso ecoa como gigantes da tecnologia capturaram poder de mercado: possuindo a plataforma pela qual os usuários transacionam. Se uma stablecoin privada (digamos, emitida por um consórcio de grandes empresas de tecnologia ou finanças) se tornasse um meio de troca dominante, ela poderia controlar os dados de transações e o acesso de maneiras que ignorassem completamente os bancos.

Riscos de "Bancos Sombra" e Corridas Bancárias

Os emissores de stablecoins desempenham uma função semelhante à de bancos – recebendo fundos e mantendo reservas para respaldar uma obrigação monetária – mas historicamente operaram fora do perímetro regulatório bancário completo. Isso levanta preocupações de estabilidade financeira. Lobistas bancários apontam que, se um emissor de stablecoin investir pesadamente em depósitos bancários (para ganhar rendimento sobre as reservas), mas não estiver sujeito à mesma supervisão, isso poderia apresentar novos riscos. O Instituto de Políticas Bancárias, uma associação dos principais bancos, alertou que as stablecoins poderiam se tornar uma nova fonte de corridas bancárias no sistema.

Sua lógica: se emissores colocaram muitos dos seus ativos de reserva como depósitos não segurados em vários bancos, uma onda súbita de resgates (uma corrida no stablecoin) forçaria esses emissores a retirar fundos em massa dos bancos, potencialmente desestabilizando a liquidez desses bancos. Em uma análise recente, o BPI comparou essa dinâmica à corrida de 2008 em fundos do mercado monetário que quase congelaram os mercados de financiamento bancário.

Eles notaram que tal crise de liquidez impulsionada por stablecoins "se assemelha de perto às dinâmicas que levaram à crise financeira global" – uma comparação assustadora que os executivos bancários certamente não levam a sério.

Desintermediação e Aperto de Crédito

Mesmo fora de um cenário agudo de "corrida", o crescimento das stablecoins poderia gradualmente desintermediar os bancos em tempos normais. Se as pessoas confiarem que uma stablecoin regulamentada é tão boa quanto um depósito bancário para manter dinheiro, elas podem manter mais dinheiro em stablecoins (ganhando talvez algum rendimento via plataformas cripto) e menos em contas bancárias de baixo rendimento.

Analistas estimam que, se as stablecoins forem amplamente respaldadas por títulos seguros do governo (como Títulos do Tesouro) em vez de empréstimos bancários, então dólares que fluíram para stablecoins estão financiando a dívida do governo, não sendo emprestados por bancos para empresas e consumidores.

Uma estimativa proeminente sugeriu que, em um cenário onde a adoção de stablecoins disparasse, os depósitos bancários poderiam diminuir em até 20% – uma contração dramática do balanço do setor bancário tradicional. Mesmo suposições mais conservadoras ainda preveem um "declínio substancial nos depósitos" como provável se as stablecoins continuarem crescendo. Para os bancos, menos depósitos significam menos combustível para a criação de crédito, ou ter que levantar fundos por canais mais caros, comprimindo margens de lucro. O efeito líquido poderia ser uma contração no papel dos bancos na intermediação financeira.

Quão Grande É a Ameaça?

Vale a pena enfatizar que a presença de stablecoins hoje ainda não é uma ameaça existencial para os bancos.

Mesmo cerca de $300 bilhões em stablecoins é pequeno em comparação com os trilhões em depósitos bancários nos EUA. E, como observado, a vasta maioria do uso de stablecoins até agora está no reino das negociações cripto, não competindo com o banco de varejo cotidiano. Muitos céticos argumentam que, na escala atual, as stablecoins apresentam "nenhuma ameaça material" para a estabilidade financeira ou franquias de depósitos bancários.

No entanto, a trajetória deixa os banqueiros cautelosos.

Os formuladores de políticas notaram que o valor de mercado das stablecoins saltou 500% em um ano em determinado momento, podendo crescer muito mais com novos casos de uso. Nos EUA, autoridades refletiram abertamente que, se as stablecoins começassem a pagar juros, poderiam atrair significativamente mais demanda longe dos depósitos bancários.

Projeções de pesquisa de Wall Street variam amplamente – de um cenário moderado de $500 bilhões em stablecoins até 2028, até casos otimistas de $2–3 trilhões em stablecoins nesta década.

Nesses níveis, as stablecoins começariam a invadir a extremidade inferior das medidas de oferta monetária e da base tradicional de depósitos. É esse potencial de rápida escalabilidade – e a dificuldade de contê-lo uma vez iniciado – que mantém os CEOs de bancos e banqueiros centrais acordados à noite.

Eles temem um tipo de futuro de "super-banco estreito" onde vastas quantias de dinheiro estão em stablecoins (totalmente respaldadas por ativos seguros, sim, mas fora dos canais de empréstimo dos bancos), tornando os bancos menos relevantes para o fluxo de fundos na economia.

Como os Bancos Estão Respondendo ao Desafio das Stablecoins

Diante das perspectivas duplas de disrupção e oportunidade, muitos bancos não estão mais descartando as stablecoins – eles estão se engajando com a tecnologia e desenvolvendo estratégias para coexistir ou contrariá-la.

Veja como os bancos tradicionais estão respondendo à ascensão das stablecoins.

Lançando Seus Próprios Tokens de Dinheiro Digital

Vários grandes bancos decidiram que, se as stablecoins vieram para ficar, eles preferem emiti-las ou controlá-las a serem desintermediados. Em uma colaboração sem precedentes, dez dos maiores bancos do mundo – incluindo Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank e outros – anunciaram em outubro de 2025 que estão explorando conjuntamente uma nova stablecoin que seria atrelada a moedas importantes como o dólar, o euro e a libra.

Este consórcio tem como objetivo criar tokens baseados em blockchain totalmente respaldados por moedas do G7, efetivamente uma rede de stablecoins operada por bancos. O projeto (ainda nos estágios iniciais) é destinado a atender à demanda dos clientes por ativos digitais enquanto garante que qualquer stablecoin permaneça sob padrões robustos de regulamentação e gerenciamento de risco que os bancos devem seguir.

A própria formação deste grupo é reveladora: é um movimento defensivo para "compreender" os ativos digitais nos próprios termos dos bancos.

Anteriormente, alguns bancos individuais testaram as águas com tokens próprios.

"JPM Coin" do JPMorgan foi lançado em 2019 como uma moeda de liquidação interna para clientes corporativos, essencialmente um depósito tokenizado usado para transferir valor instantaneamente dentro da rede do JPMorgan.

Em 2023–24, o JPMorgan ampliou esses esforços, lançando o que chama de "Tokens de Depósito JPMorgan" para pagamentos internacionais entre clientes institucionais.

Estas não são stablecoins públicas negociáveis em exchanges, mas sim dólares digitais que vivem em uma blockchain permissiva gerida pelo banco – uma espécie de stablecoin privada apenas utilizável pelos clientes do banco. Outros bancos como BNY Mellon, HSBC e Wells Fargo realizaram pilotos ou se juntaram a consórcios experimentando depósitos tokenizados e moedas para pagamentos interbancários. Isso sinaliza que grandes bancos envisionam um futuro onde o dinheiro registrado (representações baseadas em blockchain de depósitos) poderia se tornar comum para liquidações – potencialmente oferecendo a velocidade das stablecoins, mas dentro do sistema bancário regulamentado.

Abraçando Clareza Regulatória e Competindo na Confiança

Até recentemente, os bancos dos EUA abordavam as stablecoins com cautela, em parte devido a regras pouco claras. Mas o impulso mudou com a aprovação do "Stablecoin Bill" dos Estados Unidos (às vezes apelidado de Lei GENIUS) em 2025, que pela primeira vez fornece uma estrutura federal para os bancos emitirem stablecoins de pagamento sob supervisão. Com sinais verdes legais aparecendo, os CEOs dos bancos ficaram notavelmente mais otimistas em participar.

Em uma teleconferência de resultados do segundo trimestre de 2025, Jamie Dimon, CEO do JPMorgan, disse aos analistas: "Vamos nos envolver tanto com o JPMorgan deposit coin quanto com stablecoins – para entendê-las, para sermos bons nelas." Essa abordagem pragmática – envolver-se em vez de resistir – mostra que os bancos sabem que não podem ignorar a demanda dos clientes por dólar digital.Conteúdo: tokens.

Jane Fraser, CEO do Citigroup, ecoou esse sentimento, dizendo que o Citi está “olhando para a emissão de um stablecoin do Citi” e destacando que o banco já opera em quatro países com sistemas de “depósitos tokenizados” para pagamentos transfronteiriços 24/7. Em sua visão, inovações como stablecoins e tokens de depósito são “uma boa oportunidade para nós” e estão alinhadas com o objetivo do Citi de possibilitar transações globais em tempo real para os clientes.

Essas declarações públicas de altos executivos bancários seriam impensáveis há alguns anos atrás; agora, são praticamente esperadas, já que acionistas e reguladores querem ouvir que os bancos têm um plano de ação para ativos digitais.

Uma vantagem que os bancos estão aproveitando é a confiança e segurança.

Ao contrário das empresas de cripto independentes, os bancos são altamente regulados e geralmente gozam da confiança pública com o dinheiro.

Os bancos podem aproveitar isso emitindo stablecoins que são vistas como alternativas mais seguras, totalmente seguradas ou em conformidade. Por exemplo, um stablecoin emitido por um banco poderia potencialmente vir com seguro FDIC até certos limites (se estruturado como depósitos tokenizados), algo que nenhum stablecoin atual nativo de cripto oferece.

Mesmo sem isso, os bancos podem assegurar que suas moedas são 100% reservadas em dinheiro no banco central ou em contas bancárias seguradas, e sujeitas a auditorias regulares por reguladores – abordando preocupações sobre a opacidade de alguns emissores de stablecoin existentes. No competitivo cenário dos stablecoins, uma “moeda bancária regulada” pode atrair instituições ou usuários que até agora se abstiveram devido a medos de risco de contraparte.

Parcerias e Prestação de Serviços para Empresas de Stablecoin

Nem todos os bancos querem lançar sua própria moeda – muitos estão encontrando formas de gerar receita com o ecossistema de stablecoin. Um exemplo claro é os bancos atuando como custodians ou fiduciários para as reservas de stablecoin. Em meados de 2025, o BNY Mellon – o banco mais antigo da América – foi escolhido pela Ripple para custodiar os ativos de reserva que lastreiam o novo stablecoin RLUSD.

Nesse papel, o BNY mantém os depósitos em dólares e títulos do Tesouro que colateralizam os tokens RLUSD, fornecendo uma camada extra de fiscalização. Este é um arranjo mutuamente benéfico: o emissor do stablecoin pode anunciar um banco de primeira linha protegendo seus fundos, e o banco ganha taxas por seu serviço de custódia (e mantém um pé no espaço de ativos digitais).

Da mesma forma, U.S. Bank e State Street fornecem custódia para os ativos de reserva de alguns operadores de stablecoin. Mesmo o Silvergate Bank (um banco agora extinto que era focado em cripto) chegou a manter as reservas para o USDC da Circle. Esta abordagem de prestação de serviços permite que os bancos lucrem com a ascensão dos stablecoins sem necessariamente emitir um eles mesmos.

Os bancos também estão de olho em papéis como formadores de mercado e agentes de liquidação para stablecoins.

Gigantes de pagamentos como Visa e Mastercard começaram a integrar a liquidação de stablecoins em suas redes (por exemplo, permitindo que plataformas de cripto liquidem pagamentos de cartão em USDC). Muitos desses fluxos ainda envolvem bancos parceiros nos bastidores. Por exemplo, o piloto de liquidação de USDC da Visa em 2021 alistou um banco âncora para receber e converter o USDC em dólares. À medida que essas redes de cartões expandem o suporte para stablecoins, elas trarão mais bancos para a infraestrutura – garantindo que os bancos não sejam totalmente excluídos das taxas.

Atualizando a Infraestrutura e Competindo em Velocidade

Uma resposta defensiva, mas importante, dos bancos é tornar os pagamentos tradicionais mais rápidos e baratos, fechando a lacuna que os stablecoins exploram.

O lançamento de novos sistemas de pagamento em tempo real, como o FedNow nos Estados Unidos, e a contínua expansão de esquemas de transferências bancárias instantâneas globalmente são parcialmente destinadas a anular a crítica de “lento e caro” dos pagamentos bancários. Se enviar dinheiro via seu banco se tornar tão instantâneo quanto enviar um stablecoin, o incentivo para deixar o sistema bancário diminui. Os bancos estão investindo na modernização de seus sistemas principais, adotando tecnologias como o blockchain para liquidações de back-office (mesmo para ativos não criptográficos) e explorando a interoperabilidade entre redes legadas e redes blockchain.

Alguns bancos se uniram a projetos para permitir a liquidação atômica de ativos tokenizados contra dinheiro (por exemplo, liquidando uma negociação de ações instantaneamente com um dólar tokenizado). Todos esses esforços têm como objetivo garantir que, mesmo se a forma do dinheiro mudar (de papel para tokens digitais), os bancos continuem sendo os principais intermediários na facilitação do movimento.

Lobbying e Influência na Regulação

Finalmente, os bancos estão fortemente engajados com os reguladores para moldar as regras do jogo.

A indústria bancária, por um lado, tem feito lobby por uma supervisão rigorosa dos emissores de stablecoin fora do setor bancário – argumentando que qualquer coisa que funcione como dinheiro na economia deve enfrentar regulação semelhante à bancária para garantir igualdade de condições. Essa pressão é evidente em propostas de que os emissores de stablecoin sejam instituições depositárias seguradas ou sujeitas a padrões equivalentes. Os bancos acreditam que isso evitaria a saída de depósitos para entidades pouco reguladas.

Por outro lado, os bancos também defendem a clareza para que possam participar em stablecoins.

A recente legislação dos EUA, por exemplo, permite explicitamente que os bancos emitam stablecoins de pagamento com reservas de 1:1, algo que foi apoiado por grupos bancários que querem autorização explícita para competir nesse espaço. Na UE e no Reino Unido também, os bancos estão à mesa enquanto novas regras (como MiCA na Europa ou orientação de stablecoins na Grã-Bretanha) estão sendo formuladas, garantindo que suas preocupações sobre estabilidade financeira e concorrência justa sejam ouvidas. Em resumo, os bancos estão aproveitando sua influência para se inclinar para stablecoins sob condições seguras – idealmente esculpindo para si um grande papel em qualquer futuro sistema financeiro impulsionado por stablecoins.

Está claro que os maiores bancos não pretendem apenas assistir da linha lateral.

Como colocou Jamie Dimon do JPMorgan, os inovadores fintech “são muito espertos – estão tentando encontrar uma maneira de criar contas bancárias e entrar nos sistemas de pagamento... Temos que estar cientes disso. A maneira de estar ciente é estar envolvido.” Esse ethos agora prevalece em Wall Street. Desde construir suas próprias moedas, apoiar startups, até modernizar infraestruturas, os bancos estão se mobilizando para encontrar os stablecoins em seu próprio terreno.

O endgame pode ser uma convergência – onde a linha entre um “stablecoin” e um “depósito bancário” se desfoca, e os clientes simplesmente escolhem entre diferentes sabores de dólares digitais, alguns emitidos por startups de tecnologia, outros por bancos renomados.

Adoção de Stablecoins pelos Bancos: Impulsionando a Tendência ou Contendo-a?

À medida que os bancos adotam cada vez mais a tecnologia de stablecoins ou até mesmo as próprias stablecoins, surge uma dinâmica intrigante: a participação dos bancos acelerará o movimento dos stablecoins ou o conterá e manterá os bancos no centro? Especialistas da indústria estão divididos, mas várias tendências e opiniões se destacam:

Por um lado, a adoção de stablecoins pelos bancos pode legitimar e impulsionar esses ativos digitais para o uso mainstream. Quando instituições globais confiáveis como o Citi ou Goldman Sachs abraçam plataformas de stablecoin, isso envia um sinal ao mercado (e aos clientes) de que os stablecoins não são apenas brinquedos de cripto nas margens, mas uma parte válida das finanças modernas.

Por exemplo, quando a CEO do Citi promover os seus “Citi Token Services” e planos para um stablecoin com a marca Citi, muitos clientes corporativos multinacionais podem se sentir mais confortáveis em experimentar stablecoins para operações de tesouraria ou transações comerciais internacionais. Da mesma forma, se um consórcio de 10 grandes bancos emitir um novo “stablecoin G7”, ele poderia rapidamente ganhar força entre os milhões de clientes e correspondentes desses bancos. Nesse sentido, os bancos poderiam atuar como um catalisador, expandindo dramaticamente a adoção de stablecoins ao conectá-los às redes financeiras e canais de distribuição existentes.

Um stablecoin integrado no seu app bancário familiar, com o apoio do banco, pode atrair usuários que nunca teriam configurado uma carteira cripto por conta própria.

Além disso, os bancos poderiam ajudar os stablecoins a alcançarem casos de uso que têm sido elusivos até agora. Hoje, como observado, apenas uma pequena fração do volume de stablecoin são pagamentos na economia real.

Os bancos podem mudar isso incorporando stablecoins em pagamentos no ponto de venda, checkouts de comércio eletrônico ou serviços de remessas que eles oferecem.

Por exemplo, um banco pode permitir que seus clientes convertam saldos de depósito em um stablecoin para enviar para o exterior, e o banco do destinatário do outro lado pode convertê-lo automaticamente para a moeda local. Este tipo de pagamento de stablecoin mediado por banco pode aumentar dramaticamente a parcela de transações de stablecoin usadas em comércio e remessas, cumprindo a promessa dos stablecoins como um meio de pagamento universal. Na prática, os bancos estariam impulsionando os stablecoins ao alavancar suas vantagens de confiança e rede para impulsionar o uso além do nicho cripto.

No entanto, a profunda participação dos bancos também poderia garantir que os stablecoins não reduzam o papel dos bancos, mas sim o estendam para o reino digital. Se a maioria das pessoas acabar usando stablecoins emitidos ou geridos por bancos, então os bancos retêm o controle (ou pelo menos a parceria) neste novo formato monetário. Podemos ver um futuro onde os stablecoins são onipresentes, mas por trás de cada grande stablecoin está um consórcio de bancos lidando com reservas, conformidade e conversibilidade. Nesse cenário, os stablecoins não “matariam” os bancos tanto quanto se tornariam outro produto oferecido pelos bancos.

Assim como os bancos se adaptaram ao online banking e pagamentos móveis (que desintermediaram algumas funções, mas, em última análise, foram integrados nos serviços bancários), eles poderiam se adaptar aos stablecoins ao incorporá-los ao ecossistema bancário. Alguns analistas, portanto, veem os stablecoins como um novo capítulo para os bancos, não um sinal de morte. Um relatório do Goldman Sachs já mencionou a onda de tokenização como “verão dos stablecoins” e observou que alguns bancos se sentem ameaçados, mas outros veem uma oportunidade de reduzir custos e modernizar os pagamentos usando tecnologia de stablecoin sob suas próprias marcas.

Também existem vozes que pedem perspectiva: na escala atual, os stablecoins ainda são pequenos em relação às finanças globais. O valor total de todos os stablecoins é um arredondamento na### Tradução:

$400+ trilhões no mundo dos ativos tradicionais. Um comentário na revista do FMI pela economista Hélène Rey reconheceu o rápido crescimento das stablecoins, mas pediu calma, observando que sua participação nas transações globais é de cerca de 1% e que ainda são "um erro de arredondamento" em comparação com os vastos mercados de títulos e câmbio.

Rey alertou sobre riscos futuros (ela listou famosamente o "esvaziamento do sistema bancário" como uma consequência potencial se as stablecoins em dólar proliferarem sem controle), mas ela e outros sugerem que regulamentações adequadas podem integrar as stablecoins sem implodir os bancos. Na verdade, os reguladores contam com os bancos para desempenhar um papel chave no formato que as stablecoins tomarem – seja como emissores, intermediários ou guardiões da conversibilidade.

Na medida em que os próprios bancos impulsionarem a adoção das stablecoins, o impacto geral na relevância dos bancos pode ser neutro ou até positivo. Se, por exemplo, o JP Morgan emitir um grande volume de JPM Coins que sejam usadas mundialmente para liquidações, o JP Morgan não foi desintermediado – ainda está no centro, apenas usando novos trilhos.

Da mesma forma, muitos bancos regionais e menores poderiam se beneficiar conectando-se a redes de stablecoins para oferecer pagamentos internacionais mais rápidos e baratos a seus clientes, ao invés de perder esses clientes para fintechs. Há precedentes na história das finanças: quando os fundos do mercado monetário surgiram na década de 1970 e retiraram depósitos dos bancos, os bancos responderam emitindo seus próprios produtos competitivos (e os reguladores ajustaram as regras); no final, os bancos sobreviveram, mesmo que a composição dos produtos tenha mudado. As stablecoins poderiam seguir um padrão semelhante, com os bancos se ajustando e talvez cooptando a inovação.

Claro, há um cenário oposto que preocupa os executivos bancários: que alguns emissores de stablecoins não bancários se tornem tão dominantes que se transformem efetivamente em novos bancos digitais com bases de usuários massivas, e que esses novatos diminuam a importância dos bancos tradicionais no cenário de pagamentos. Imagine um futuro onde centenas de milhões de pessoas mantenham a maior parte de seu dinheiro em uma carteira eletrônica fornecida por uma empresa de tecnologia ou fintech, com um saldo de stablecoin ao invés de um saldo bancário. Nesse mundo, os bancos poderiam recuar para um papel nos bastidores, principalmente fornecendo liquidações, conformidade ou conversão para dinheiro – importantes, mas muito menos visíveis e influentes do que hoje. Alguns veem isso como uma possibilidade real se, por exemplo, uma grande empresa de tecnologia como Apple, Amazon ou Alibaba emitisse uma stablecoin amplamente aceita, aproveitando suas redes de usuários. Isso poderia diminuir o papel de interface do cliente dos bancos nas finanças globais, tornando os bancos mais parecidos com utilitários. A pressão dos bancos para emitirem suas próprias stablecoins pode ser vista como um esforço para impedir esse resultado, permanecendo na vanguarda da emissão de moeda digital.

Por enquanto, o veredito ainda está em aberto.

Estamos em um período de experimentação e articulação. Alguns bancos estão claramente impulsionando o setor de stablecoins – por exemplo, quando grandes bancos discutem publicamente as stablecoins como a próxima evolução do dinheiro, valida o conceito e convida a uma adoção mais ampla. Seus pilotos e produtos provavelmente aumentarão o uso de stablecoins (embora de uma forma mais regulamentada).

Outros bancos permanecem cautelosos, engajando-se apenas quando necessário e esperando que, se derem aos clientes alternativas digitais rápidas (como pagamentos bancários instantâneos), a demanda por stablecoins externas possa estagnar. Vários especialistas apontaram que as stablecoins atualmente complementam os bancos ao preencher necessidades que eles ainda não atenderam (como transferências instantâneas de USD 24/7 globalmente), mas ainda não substituem as funções principais de empréstimos ou depósitos. À medida que os bancos se movem para preencher essas lacunas por si próprios (através de coisas como pagamentos em tempo real), as stablecoins podem achar mais difícil se destacarem.

Em resumo, a adoção de stablecoins pelos bancos cria um paradoxo: os bancos podem ajudar as stablecoins a se tornarem mainstream, mas ao fazer isso, garantem que eles próprios permaneçam integrais no sistema baseado em stablecoins.

O equilíbrio de poder entre os bancos incumbentes e os emissores emergentes dependerá de quem oferece o serviço mais conveniente e confiável aos usuários finais. Se os bancos puderem tornar o uso de um token de dólar digital tão fácil e seguro quanto o uso de um cartão ou aplicativo bancário atualmente, eles têm muito a ganhar. Caso contrário, se as stablecoins não bancárias inovarem mais rapidamente e escalarem globalmente antes dos bancos se atualizarem, elas poderiam marginalizar algumas atividades bancárias.

Os próximos anos, com a solidificação dos quadros regulatórios e o lançamento de iniciativas lideradas por bancos, serão críticos para determinar se as stablecoins são, em última análise, controladas pela velha guarda ou pelos novos.

Stablecoins e Dinheiro Fiat: Rivais ou Reforços?

Uma das hipóteses mais fascinantes sobre as stablecoins é que, em vez de destruir ou substituir o dinheiro fiduciário, elas possam na verdade fortalecer o domínio do fiat – especialmente do dólar americano.

É uma ideia contraintuitiva.

Como uma inovação concebida inicialmente para contornar bancos e moedas nacionais poderia acabar reforçando a supremacia dessas moedas?

No entanto, evidências crescentes sugerem que as stablecoins atreladas ao dólar estão agindo como embaixadoras do dólar, espalhando seu uso para novas fronteiras e aumentando a demanda por ativos denominados em dólar.

O raciocínio começa com a observação de que as stablecoins estão, em sua maioria, atreladas a moedas fiduciárias existentes, não a unidades novas. O valor e a utilidade de uma stablecoin derivam inteiramente da credibilidade da moeda que ela espelha. Na prática, o dólar americano sustenta a vasta maioria das stablecoins – cerca de 99% pela participação de mercado.

Assim, quando alguém na Argentina ou Nigéria opta por manter uma stablecoin, está, efetivamente, escolhendo o dólar americano (apenas em formato digital) em vez de sua moeda local.

Isso contribui para o que os economistas chamam de “dolarização”: a adoção do USD como reserva de valor ou meio de troca no lugar de moedas locais mais fracas. As stablecoins em dólar tornaram a dolarização mais fácil do que nunca – você não precisa mais de uma conta bancária nos EUA ou de um maço de notas de $100 sob o colchão; um smartphone e uma carteira de stablecoin são suficientes para acessar dólares. Como resultado, toda vez que um cidadão na Turquia ou Nigéria compra USDT, eles reforçam o papel do dólar como moeda de fato para comércio e poupança nesse contexto. Com o tempo, isso expande o alcance do dólar para economias onde os bancos americanos têm pouca presença, mas onde as stablecoins circulam entre pessoas comuns e empresas.

Importante, as stablecoins também estimulam a demanda por ativos em dólar devido à sua estrutura. Para manter a paridade de uma stablecoin, os emissores mantêm grandes reservas de ativos baseados em dólar – principalmente títulos e obrigações do Tesouro dos EUA. De fato,

os usuários de stablecoins em todo o mundo coletivamente financiam um portfólio de dívida do governo dos EUA mantido pelos emissores. Considere a Tether e a Circle, os dois maiores emissores de stablecoins em dólar: juntos, eles possuem supostamente mais de $100 bilhões em títulos de curto prazo do Tesouro dos EUA, colocando-os entre os principais detentores estrangeiros da dívida dos EUA. Na verdade, dados do FMI mostram que as participações do Tesouro apenas da Tether e da Circle agora excedem a dívida dos EUA mantida por grandes países como a Arábia Saudita. As stablecoins foram, portanto, apelidadas de um “cavalo de Troia para a dívida dos EUA” – garantindo silenciosamente a compra contínua global de títulos do Tesouro. Para o Tesouro dos EUA, isso é uma bênção: uma nova classe de compradores para seus títulos, potencialmente ajudando a financiar os déficits americanos ao menor custo possível. Para contextualizar, em 2024, apenas a Tether emitiu dezenas de bilhões de novos USDT, investindo boa parte dos recursos em títulos do Tesouro; alguns podem dizer que os usuários de stablecoin indiretamente financiaram uma parte das necessidades de empréstimos de curto prazo do governo americano.

Longe de desafiar a primazia do dólar americano, as stablecoins parecem estar fortalecendo-o. Um legislador americano sênior recentemente argumentou que “a melhor maneira de manter a dominância do dólar a nível mundial é espalhar as stablecoins globalmente.” Este sentimento agora tem apoio em alto nível: o Congresso e a Casa Branca dos EUA chegaram à visão de que stablecoins bem regulamentadas poderiam consolidar a liderança do dólar na economia digital, especialmente à medida que rivais geopolíticos promovem alternativas.

O fato de mais de 80% das transações de stablecoins ocorrerem fora das fronteiras dos EUA, mas em dólares americanos, fala muito. Significa que o dólar está estendendo sua influência através de tokens digitais privados em regiões onde as pessoas podem desconfiar dos bancos locais ou enfrentar controles cambiais, mas prontamente usariam um token em dólar. Como colocou um comentário da Reuters, em vez de facilitar a “desdolarização”, o surgimento das stablecoins coincidiu com um ressurgimento da dominância global do dólar – um renascimento do “privilégio exorbitante” do dólar em um novo invólucro de alta tecnologia.

A economista Hélène Rey observou o outro lado disso em sua análise: se as stablecoins lastreadas em dólar decolarem, elas reduzem a demanda por moedas e títulos de outros países, efetivamente aumentando o dólar americano às suas custas. Ela observou que essas stablecoins poderiam se tornar um "pilar digital fortalecendo o privilégio do dólar americano."

Em termos práticos, um comerciante na América do Sul pode começar a faturar todas as exportações em USDC em vez da moeda local; uma família no Líbano pode manter economias em USDT porque os bancos são instáveis; uma bolsa na Ásia pode usar apenas stablecoins em USD como moeda de cotação. No agregado, tal comportamento aperta o controle do dólar sobre o comércio e as finanças globais, mesmo sem envolvimento direto dos bancos americanos ou do Federal Reserve.

Os defensores das stablecoins muitas vezes destacam esse resultado para os legisladores dos EUA: em vez de ver as stablecoins como uma ameaça, dizem, pense nelas como um ativo estratégico na geopolítica digital das moedas.

Ao adotar as stablecoins em dólar (e criar guardrails sensatos para elas), os EUA poderiam exportar sua moeda e dívida de forma mais eficaz. De fato, temos visto uma mudança sutil na narrativa dos oficiais dos EUA em 2025. Enquanto alguns anos atrás os reguladores temiam principalmente as stablecoins, agora há compreensão de que se os EUAContent: doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

Content: não incentiva stablecoins atreladas ao dólar, a moeda de outra pessoa poderia preencher esse vazio. O surgimento do yuan digital da China, por exemplo, provavelmente impulsionou os legisladores americanos a se inclinarem para a vantagem competitiva que os tokens de dólar conduzidos privadamente já possuem.

Even for national currencies beyond the dollar, there’s an argument that stablecoins might complement, not kill, fiat. Consider the euro: various European firms are issuing euro stablecoins, and the EU will regulate them under MiCA. Some analysts argue that euro stablecoins, if widely used in crypto markets or emerging digital networks, could extend the euro’s international role slightly (currently the euro is underrepresented in online commerce and commodity trading). It’s unlikely euro stablecoins will rival dollar ones soon, but they could ensure the euro isn’t absent from the next generation of finance. Likewise, for smaller economies, a stablecoin linked to their local currency – if well-designed – might actually bolster confidence in that currency by providing easier access and programmability, rather than undermining it. Much depends on how governments harness the technology.

Mesmo para moedas nacionais além do dólar, há um argumento de que stablecoins poderiam complementar, não matar, o fiat. Considere o euro: várias empresas europeias estão emitindo stablecoins de euro, e a UE os regulamentará sob o MiCA. Alguns analistas argumentam que as stablecoins de euro, se amplamente utilizadas em mercados de criptomoedas ou redes digitais emergentes, poderiam estender ligeiramente o papel internacional do euro (atualmente o euro está subrepresentado no comércio online e na negociação de commodities). É improvável que as stablecoins de euro rivalizem com as do dólar em breve, mas elas poderiam garantir que o euro não esteja ausente da próxima geração de finanças. Da mesma forma, para economias menores, uma stablecoin vinculada à sua moeda local – se bem projetada – pode realmente aumentar a confiança nessa moeda, proporcionando acesso mais fácil e programabilidade, em vez de enfraquecê-la. Muito depende de como os governos aproveitam a tecnologia.

To be clear, there are voices of caution.

Para ser claro, há vozes de cautela.

Some economists warn that while stablecoins boost the reach of major fiat currencies, they might also erode monetary control in countries that see their citizens prefer a foreign stablecoin. If Argentines flock to USD stablecoins, Argentina’s central bank loses some efficacy of its monetary policy (a digital dollarization effect).

Alguns economistas alertam que, enquanto as stablecoins ampliam o alcance das moedas fiduciárias principais, elas também podem corroer o controle monetário em países onde seus cidadãos preferem uma stablecoin estrangeira. Se os argentinos recorrerem em massa às stablecoins de USD, o banco central da Argentina perde alguma eficácia de sua política monetária (um efeito de dolarização digital).

But from the perspective of the fiat currency being adopted (the U.S. in this case), that’s a net positive for influence. For the global user, stablecoins can be viewed as enhancing fiat by making it more accessible: a farmer in a remote area can hold U.S. dollars on a phone even if no dollar bank exists nearby. Stablecoins didn’t invent a new currency – they are riding on the strength of existing money, especially the dollar, and arguably reinforcing it by embedding it into new technologies and markets.

Mas do ponto de vista da moeda fiduciária sendo adotada (os EUA, neste caso), isso é um saldo positivo para a influência. Para o usuário global, as stablecoins podem ser vistas como um aprimoramento do fiat ao torná-lo mais acessível: um agricultor em uma área remota pode manter dólares americanos em um telefone, mesmo que não haja um banco de dólares nas proximidades. As stablecoins não inventaram uma nova moeda – elas estão se aproveitando da força do dinheiro existente, especialmente o dólar, e, provavelmente, o reforçando ao integrá-lo em novas tecnologias e mercados.

There is an ironic twist here.

Aqui há uma reviravolta irônica.

Cryptocurrency emerged in part from distrust in fiat currency (recall Bitcoin’s origins during the 2008 bank crisis). Yet the breakout success of crypto has been the stablecoin – whose entire premise is pegging to fiat currencies managed by central banks. In a way, the crypto movement has inadvertently amplified fiat’s dominance by digitizing it. As one Reuters columnist dryly noted, it would be “ironic if crypto – born from skepticism about dollar stability – ends up reinforcing the greenback’s dominance.” But that is exactly what seems to be happening.

A criptomoeda surgiu em parte por desconfiança na moeda fiduciária (lembre-se das origens do Bitcoin durante a crise bancária de 2008). No entanto, o sucesso estrondoso do cripto foi a stablecoin – cuja premissa inteira é ser atrelada a moedas fiduciárias gerenciadas por bancos centrais. De certa forma, o movimento cripto involuntariamente amplificou o domínio do fiat ao digitalizá-lo. Como observou secamente um colunista da Reuters, seria “irônico se o cripto – nascido do ceticismo sobre a estabilidade do dólar – acabasse reforçando o domínio do dólar.” Mas é exatamente isso que parece estar acontecendo.

Stablecoins have unlocked new demand for dollars.

As stablecoins desbloquearam uma nova demanda por dólares.

Some estimates say over 200 million people worldwide have now used or held dollar stablecoins, a user base that simply didn’t exist a few years ago. They’ve also created a new pipeline for U.S. dollar investment via reserves.

Algumas estimativas dizem que mais de 200 milhões de pessoas em todo o mundo agora usaram ou mantiveram stablecoins de dólar, uma base de usuários que simplesmente não existia há alguns anos. Elas também criaram um novo canal para investimentos em dólares americanos por meio de reservas.

For American banks and the U.S. government, this dynamic is not entirely unwelcome. If stablecoins boost global dollarization, that can support U.S. influence and make U.S. assets more in-demand. We see this in how the U.S. Treasury has not opposed stablecoins as vehemently as it might have – likely recognizing the benefit of an extra buyer for its debt. The conversation has shifted toward managing the risks (ensuring issuers are sound, reserves are safe, transactions can be monitored for illicit activity) while preserving the macroeconomic benefits of stablecoins carrying the dollar banner.

Para os bancos americanos e o governo dos EUA, essa dinâmica não é totalmente indesejada. Se as stablecoins impulsionam a dolarização global, isso pode apoiar a influência dos EUA e tornar os ativos americanos mais procurados. Vemos isso na forma como o Tesouro dos EUA não se opôs às stablecoins tão veementemente quanto poderia ter – provavelmente reconhecendo o benefício de um comprador extra para sua dívida. A conversa mudou para gerenciar os riscos (garantindo que os emissores sejam sólidos, as reservas sejam seguras, as transações possam ser monitoradas para atividade ilícita) enquanto preserva os benefícios macroeconômicos das stablecoins carregando a bandeira do dólar.

In summary, stablecoins are proving to be more symbiotic with fiat currencies than antagonistic – at least for strong currencies like the dollar.

Em resumo, as stablecoins estão provando ser mais simbióticas com moedas fiduciárias do que antagônicas – pelo menos para moedas fortes como o dólar.

They rely on fiat value, and in scaling up, they propagate the use of that fiat. This suggests that stablecoins won’t trigger the demise of major sovereign currencies; if anything, they may extend the life of those currencies in the digital realm. Of course, this assumes a cooperative regulatory environment.

Elas dependem do valor fiat e, ao escalar, propagam o uso desse fiat. Isso sugere que as stablecoins não desencadearão o declínio das grandes moedas soberanas; se é que algo acontecerá, elas podem estender a vida dessas moedas no reino digital. Claro, isso pressupõe um ambiente regulatório cooperativo.

If governments harness stablecoins (or issue central bank digital currencies as an alternative), fiat money could emerge in an even more dominant form – circulating digitally with the same trust backing as before. If instead there were a breakdown of trust in the underlying fiat (for example, high inflation undermining the dollar’s value), stablecoins would suffer simultaneously, since they are only as good as the assets they represent. In that sense, stablecoins and fiat are joined at the hip: one’s strength feeds the other, and one’s weakness would also transmit to the other.

Se os governos aproveitarem as stablecoins (ou emitirem moedas digitais de bancos centrais como alternativa), o dinheiro fiduciário poderia emergir de uma forma ainda mais dominante – circulando digitalmente com o mesmo respaldo de confiança de antes. Se, em vez disso, houver uma ruptura de confiança no fiat subjacente (por exemplo, alta inflação minando o valor do dólar), as stablecoins sofreriam simultaneamente, já que elas são tão boas quanto os ativos que representam. Nesse sentido, as stablecoins e o fiat estão interligados: a força de um alimenta o outro, e a fraqueza de um também se transmitiria ao outro.

So far, the relationship has been mutually reinforcing, especially for King Dollar.

Até agora, a relação tem sido mutuamente reforçadora, especialmente para o Rei Dólar.

Conclusion: Will Stablecoins Kill Banks?

Conclusão: As stablecoins vão matar os bancos?

After examining the evidence, the notion that stablecoins will outright “kill” banks appears overstated.

Depois de examinar as evidências, a noção de que as stablecoins vão “matar” os bancos parece exagerada.

Stablecoins are undeniably shaking up the financial sector – they introduce a new way to hold and move money that challenges some traditional bank functions. In areas like international payments and digital asset trading, stablecoins have carved out a significant niche that banks can no longer ignore. However, rather than a zero-sum displacement of banks, what we’re witnessing is a period of adjustment and integration. Banks are adapting by entering the stablecoin space themselves and leveraging their strengths (trust, compliance, scale) to remain relevant.

As stablecoins estão indiscutivelmente abalando o setor financeiro – elas introduzem uma nova maneira de segurar e mover dinheiro que desafia algumas funções tradicionais dos bancos. Em áreas como pagamentos internacionais e negociação de ativos digitais, as stablecoins criaram um nicho significativo que os bancos não podem mais ignorar. No entanto, em vez de um deslocamento total dos bancos, o que estamos testemunhando é um período de ajuste e integração. Os bancos estão se adaptando ao entrar no espaço das stablecoins por si próprios e aproveitar suas forças (confiança, conformidade, escala) para permanecerem relevantes.