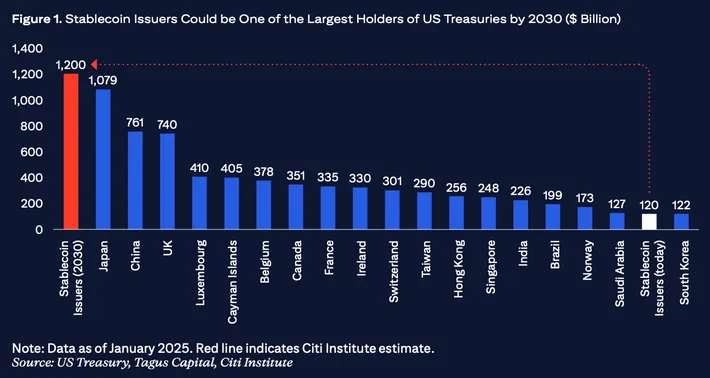

บริษัทผู้ออกสเตเบิลคอยน์ ได้กลายเป็น หนึ่งในผู้ถือครองตราสารหนี้รัฐบาลสหรัฐฯ ระยะสั้นที่ใหญ่ที่สุดโดยเงียบๆ โดย Circle, Tether และผู้ให้บริการรายใหญ่อื่น ๆ มีการถือครอง ตั๋วเงินคลังและเครื่องมือที่เกี่ยวข้องมากกว่า $120 พันล้าน ตั้งแต่กลางปี 2025 การสอบสวนนั้นเจาะลึกถึงว่าการแสวงหาดอลลาร์ดิจิทัลที่มั่นคง ของอุตสาหกรรมคริปโตได้สร้างเส้นทางการเงินตรงระหว่างการเงินแบบกระจายศูนย์ และการดำเนินการทางการเงินของธนาคารกลางสหรัฐฯ ได้อย่างไร

เมื่อต้นเดือนกรกฎาคม 2024 การรายงานการสำรอง ของ Circle เปิดเผยว่าบริษัทที่อยู่เบื้องหลัง USD Coin (USDC) ซึ่งเป็นสเตเบิลคอยน์ที่ใหญ่เป็นอันดับสองตามมูลค่าตลาดนั้นได้รายงานว่ามีสำรองอยู่ $28.6 พันล้าน ซึ่ง $28.1 พันล้าน อยู่ในหลักทรัพย์รัฐบาลสหรัฐฯ แบบระยะสั้นและการซื้อคืนโดยตรงกับ ธนาคารกลางสหรัฐฯ อีก $500 ล้านอยู่ในบัญชีเงินสด ตามสถานบันการเงินที่ได้รับอนุญาต

การประกอบด้วยนี้มากเกินกว่าการบริหารสำรองที่รอบคอบ มันแสดงให้เห็นถึงการที่อุตสาหกรรมสเตเบิลคอยน์ได้เปลี่ยนแปลงเป็นช่องทางเฉพาะ สำหรับหนี้ของรัฐบาลสหรัฐฯ ซึ่งทำงานอยู่นอกเหนือการดูแลของธนาคารแบบดั้งเดิม ในขณะที่สร้างรายได้มหาศาลจากส่วนต่างระหว่างอัตราดอกเบี้ยที่ใกล้เคียงกับศูนย์ ผู้ถือสเตเบิลคอยน์และผลตอบแทนที่ได้รับจากตราสารหนี้.

ตัวเลขบอกเล่าเรื่องราวที่น่าทึ่ง Tether ผู้เสียหายรายใหญ่ของ USDT และสเตเบิลคอยน์ที่มีจำนวนเงินหมุนเวียนมากที่สุดในโลก ประกาศใน รายงานความโปร่งใส Q2 2024 ว่าประมาณ 84.5% ของเงินสำรองของตนประกอบด้วยเงินสด หรือเทียบเท่าเงินสดและตั๋วเงินคลังแบบระยะสั้น โดยการประกอบลักษณะดังกล่าว Tether เพียงแห่งเดียวจะอยู่ในอันดับ หนึ่งใน 20 ท็อปโฮลเดอร์ของหนี้สหรัฐฯ ซึ่งเกินกว่าการถือหนี้ของ หลายชาติที่มีอธิปไตย

ในระบบนิเวศสเตเบิลคอยน์ แนวโน้มนี้ซ้ำแล้วซ้ำอีก Paxos บริษัททรัสต์ที่ออก USDP และบริหารสำรองสำหรับ Binance's BUSD ก่อนที่จะปิดตัวลงมีการรักษาเปิดรับสายพันธุ์ตราสารหนี้สหรัฐฯ เกือบขนาดนี้ตั้งแต่ปี 2021 แม้แต่ผู้เข้าร่วมใหม่ ที่ได้ลองใช้กลไกความมั่นคงที่แตกต่างกันก็ยังถูกดึงเข้าสู่หนี้รัฐบาล Ethena Labs ที่เปิดตัวดอลลาร์สังเคราะห์ USDe ในปลายปี 2023 ใช้กลยุทธ์อนุพันธ์แบบวางเดลต้าแต่ยังคงรักษาหนี้เซอร์ที่ส่วนหนึ่ง ของกลยุทธ์ทำสำรองของตน

การมองเข้าไปที่สถานะแตกต่างนี้ไม่ใช่เรื่องบังเอิญ มันสะท้อนความเป็นจริงทางเศรษฐกิจที่ได้รับการปลดล็อกอิทธิพล ความสัมพันธ์ของคริปโต้กับการเงินแบบดั้งเดิม สเตเบิลคอยน์ได้กลายเป็น กองทุนตลาดการเงินที่ไม่มีประกัน ที่มีคุณสมบัติการถอนเงินทันที ทำงานบนบล็อกเชน และสร้างกำไรอย่างมีนัยสำคัญจากช่องว่าง ระหว่างต้นทุนทุนของพวกเขา (เรียกได้ว่าเป็นศูนย์ในทางปฏิบัติ เนื่องจากส่วนใหญ่ของสเตเบิลคอยน์ไม่จ่ายดอกเบี้ย) กับอัตราดอกเบี้ยปราศจากความเสี่ยง ของตราสารรัฐบาลระยะสั้น

สิ่งที่นี่มีผลต่อเศรษฐกิจมากกว่าคริปโต เมื่อการออกสเตเบิลคอยน์ใหม่สุทธิเพิ่มขึ้นประมาณ $40 พันล้านในครึ่งแรกของปี 2024 (ตามข้อมูลจาก CoinGecko) กลุ่มทุนนี้ไหลเข้าในตลาดตั๋วเงินคลัง ทำให้อัตราผลตอบแทนของตั๋วเงินถูกบีบเข้าสู่และส่งผลต่อพลศาสตร์ของตลาดซื้อคืนกันหน่อย ตรงกันข้าม กรณีที่ตลาดคริปโตลดลง เมื่อการไถ่ถอนสเตเบิลคอยน์เร็วขึ้น ต้องมีการขายตำแหน่งในตราสาร ซึ่งอาจทำให้ความผันผวนของตลาดเงินเพิ่มขึ้น ภาคสเตเบิลคอยน์ได้รับการผูกเข้าสู่ระบบการถ่ายทอดนโยบายการเงินของสหรัฐฯ สร้างวงจรการตอบรับที่นักการเงินกลางเตรียมเรียนรู้

ด้านล่างเราจะเจาะลึกถึงการสร้างรายได้เงียบๆ นี้เกิดขึ้นอย่างไร ใครได้รับประโยชน์ ความเสี่ยงที่สร้างขึ้น และเหตุใดการรวมสนธิสัญญาศุลกากรและตลาดหนี้รัฐบาล ถือเป็นหนึ่งในการพัฒนาที่สำคัญที่สุด แต่ยังคงถูกมองข้ามในโลกการเงินดิจิทัล เรื่องราวนี้เกี่ยวข้องกับกลไกการบริหารสำรอง เศรษฐศาสตร์การจับกุมผลตอบแทน การเกิดขึ้นของผลิตภัณฑ์ตั๋วเงินรัฐแบบโทเค็น และระบบกำกับดูแลที่พยายามตามทันนวัตกรรมที่เบลอขอบเขต ระหว่างหลักทรัพย์ สกุลเงิน และระบบการชำระเงิน

สเตเบิลคอยน์และ “การสำรอง”

เพื่อที่จะเข้าใจว่าสเตเบิลคอยน์กลายเป็นรถใส่สำรอง ของตั๋วเงินคลังได้อย่างไร เราต้องเริ่มจากการทำความเข้าใจว่าสเตเบิลคอยน์คืออะไร วิธีที่พวกเขารักษาเสถียรภาพและความหมายที่แท้จริงของ "การสำรอง" ในบริบทนี้ครับ

ในระดับพื้นฐาน สเตเบิลคอยน์คือ สกุลเงินที่เข้ารหัสที่ออกแบบมาให้มีค่าใกล้เคียงกับ สินทรัพย์อ้างอิงที่เป็นตัวแปรมากที่สุดคือ ดอลลาร์สหรัฐ ต่างจากบิตคอยน์หรืออีเธอเรียม ที่ราคาเปลี่ยนแปลงตามอุปทาน และความต้องการในตลาด สเตเบิลคอยน์มีเป้าหมาย ที่จะซื้อขายที่ประมาณ $1.00 ต่อตนเสมอ ความเสถียรนี้ทำให้พวกเขามีประโยชน์ในหลายกรณีในตลาดคริปโต: เป็นคู่ค้าทางการซื้อขายในตลาดแลกเปลี่ยน เป็นเครื่องมือบันทึกค่าในช่วงเวลาที่ตลาดมีความผันผวน เป็นเครื่องมือสำหรับกลไกชำระเงินใน โปรโตคอลการเงินกระจายศูนย์ และเพิ่มขึ้นเรื่อย ๆ ในฐานะเครื่องมือชำระเงิน ในการทำธุรกรรมครอบครัวできオーバでんดย

กลไกการเสถียรภาพนี้ กลับจะกำหนดว่าทุกสิ่งเกี่ยวกับ โปรไฟล์ความเสี่ยงของสเตเบิลคอยน์ และการประกอบของการสำรอง อุตสาหกรรมคริปโตได้ทดลองใช้งาน กับสเตเบิลคอยน์สามหมวดใหญ่ แต่ละประเภทมีวิธีการที่แตกต่างกันในการรักษาความเสถียรนี้

สเตเบิลคอยน์แบบหนุนเงินสด แทนทับโมเดลที่โดดเด่นและเป็นตัวสร้างถือที่วิเคราะห์ในครั้งนี้ เหรียญเหล่านี้สัญญาว่าจะเป็น 1:1 กับเงินดอลลาร์สหรัฐ USDC, USDT, USDP และเหรียญที่คล้ายกัน ตกอยู่ในหมวดนี้

ผู้ใช้ฝากเงินดอลลาร์กับผู้ออก (หรือตัวแทนที่ได้รับอนุญาต) จากนั้นผู้ออกจะปรับสมดุลจำนวนโทเค็นที่เทียบเท่าให้ เมื่อต้องการแลกเปลี่ยน ผู้ใช้ส่งคืนโทเค็นและรับเงินดอลลาร์คืน ในทางทฤษฎี การสำรองควรจะเท่ากันหรือมากกว่าจำนวนโทเค็นที่ออก เพื่อรับประกันว่าทุกผู้ถือสามารถได้รับการแลกเปลี่ยนคืนในราคาที่ไม่ลดลง

คำถามที่สำคัญคือ: อะไรคือสินทรัพย์ที่เป็นส่วนประกอบของการสำรอง? สเตเบิลคอยน์ในระยะแรกเก็บเงินสดในบัญชีธนาคารเป็นหลัก แต่แนวทางนี้พิสูจน์ว่ามีความไม่ประสิทธิภาพทางเศรษฐกิจสำหรับผู้ออก การฝากเงินสดโดยเฉพาะในสภาพแวดล้อม ที่อัตราดอกเบี้ย เกือบเป็นศูนย์สร้างผลตอบแทนน้อยมาก การรักษาความข้องใจทางธนาคารต้องใช้ค่าใช้จ่ายดูแลสูง และที่สำคัญที่สุดการถือเงินสดล้วน ๆ สำหรับผู้ออกหมายถึงการไม่สร้างรายได้เลย บนเงินฝากของผู้ใช้ที่มีbillions ในขณะที่แบกรับค่าใช้จ่ายทั้งหมดและภาระด้านกฎระเบียบ

ความจริงข้อเกิดให้อุตสาหกรรมผันตัวไปสู่หลักทรัพย์ตราสารหนี้ระยะสั้น ณ สิ้นปี 2021 ส่วนใหญ่ของสเตเบิลคอยน์ที่มีอยู่ได้เปลี่ยนการประกอบreserve เพื่อให้มีลำดับการสะสมที่สำคัญแก่ตราสารหนี้ของรัฐบาล ทั้งการซื้อคืนในคืนเดียวและกองทุนตลาดเงินที่เฉพาะเจาะจงแก่รัฐบาล เครื่องมือเหล่านี้นำมาซึ่งข้อได้เปรียบสำคัญๆ: พวกเขาสามารถสร้างผลตอบแทนมากในสภาพที่อัตราดอกเบี้ยเพิ่มขึ้น (ภายในปี 2023 ตั๋วเงินคลัง 3 เดือนให้ผลตอบแทนมากกว่า 5%) มีสภาพคล่องในวันเดียวกันหรือวันถัดไปเพื่อการแลกเปลี่ยนคืน มีความเสี่่ยงเครดิตต่ำเนื่องจากการค้ำประกันของรัฐบาล และได้รับการกำกับดูแลน้อยกว่า เทียบกับพันธบัตรองค์กรหรือเอกสารทางการค้า

รายงานการยืนยันที่ผู้ออกสเตเบิลคอยน์ประกาศทุกเดือน (หรือในบางกรณีตามรายไตรมาส) ให้ภาพมุมมองเข้าไปในประกอบreserve ถึงแม้ว่าระดับความละเอียดของข้อมูลแตกต่างอย่างมาก รายงานของ Circle ที่จัดทำโดยบริษัทการบัญชี Deloitte ให้การแจกแจง reserve ไปยังหมวดหมู่เฉพาะ: หลักทรัพย์รัฐแยกตามความอรรถประโยชน์ ตำแหน่งซื้อคืนย้อนในคืนเดียวและเงินสดในสถาบันเฉพาะ การประกันความมั่นใจของ Tether ที่จัดทำโดย BDO Italia ประกอบด้วยข้อมูลที่มีน้อยกว่า แต่ปรับปรุงอย่างต่อเนื่อง พวกเขาแสดงเปอร์เซ็นต์การแจกจ่ายให้แก่ ตั๋วเงินคลังเมื่อเทียบกับกองทุนการตลาดเงินและเครื่องมืออื่น ๆ

Paxos ในฐานะบริษัททรัสต์อนุญาตของนิวยอร์ก ต้องเผชิญกับข้อกำหนดในการเปิดเผยข้อมูลที่เข้มงวดมากขึ้น และประกาศรายงานรายเดือนที่แสดง CUSIP ที่เจาะจงสำหรับการถือครอง Treasury ของตน

สเตเบิลคอยน์อัลกอริธึม พยายามที่จะรักษาความเสถียรผ่านกลไกของตลาดและระบบแรงจูงใจ แทนการหนุนโดยเงินสดโดยตรง การล้มเหลวอย่างมหันต์ของ TerraUSD (UST) ในเดือนพฤษภาคม 2022 ซึ่งสูญเสียค่าทิพย์และเริ่มการหมุนวนลงทางการเงินที่ทำลายมูลค่าประมาณ $40 พันล้าน แสดงถึงความเสี่ยงอย่างลึกของแนวทางนี้

UST รักษาความมั่นคงผ่านความสัมพันธ์ทางอัลกอริธึมกับโทเค็นพี่สาว LUNA เมื่อความมั่นใจกันเสื่อมลงทั้งสองโทเค็นก็ล้มละลายในการขายที่ต่อเนื่อง ความล้มเหล่านี้ผลักดันอุตสาหกรรมอย่างเด็ดขาดไปยังโมเดลแบบค้ำประกันสูง หรือแบบหนุนเงินสด และทำให้นักการเงินเริ่มระวังแนวทางอัลกอริธึมอย่างลึก

สเตเบิลคอยน์สร้างสังเคราะห์หรือหนุนคริปโต รักษาความเสถียรโดยใช้โทเค็นคริปโต เป็นสินทรัพย์ค้ำประกัน ปกติจะต้องค้ำประกันเกินกว่า DAI ที่สร้างขึ้นโดย MakerDAO เป็นผู้บุกเบิกโมเดลนี้ ผู้ใช้ล็อกคริปโตที่มีมูลค่า 150% หรือมากกว่าของ DAI ที่ต้องการสร้าง หากมูลค่าค้ำประกันลดลงต่ำกว่าระดับที่กำหนด ระบบจะขายสินค้าทันทีเพื่อรักษาการค้ำประกัน โมเดลนี้ได้รับการพัฒนาล่าสุดเพื่อรวมสินทรัพย์ในโลกจริง การเปลี่ยนทิศทางที่ MakerDAO นำ Uncompliance กับโทเค็นของ Treasury bill ไปยังการสำรองของ DAI แสดงถึงแนวทางที่ติดตามไปยังการป้องกันหนี้ของรัฐบาล

สำหรับสเตเบิลคอยน์แบบหนุนเงินสดที่ครองเติบโตในตลาด การประกอบreserveกำหนดได้ทั้งความปลอดภัย ของเสถียรภาพและเศรษฐกิจของ โมเดลธุรกิจ ผู้ออกต้องเผชิญกับความตึงเครียดที่พื้นฐาน พวกเขาจำเป็นต้อง... Content: มีสภาพคล่องเพียงพอที่จะดำเนินการไถ่ถอนอย่างรวดเร็ว (ซึ่งเป็นที่ต้องการสำหรับตราสารข้ามคืนและเงินสด) แต่พวกเขาก็ต้องการเพิ่มผลตอบแทนจากเงินสำรองให้สูงสุดด้วย (ซึ่งเป็นที่ต้องการสำหรับตราสารที่มีระยะเวลานานกว่าเล็กน้อย) ความตึงเครียดดังกล่าวได้ถูกแก้ไขเป็นส่วนใหญ่ในด้านของการเปิดรับพันธบัตรรัฐบาลระยะสั้น โดยทั่วไปจะเป็นอายุ 1 คืนถึง 3 เดือน ซึ่งมีผลตอบแทนที่น่าสนใจในขณะที่รักษาสภาพคล่องในวันถัดไป

เนื้อหาของกระบวนการตรวจสอบความถูกต้องนั้นต้องได้รับการพิจารณาเป็นพิเศษ นี่ไม่ใช่การทบทวนการตรวจสอบบัญชีเต็มรูปแบบในกรณีส่วนใหญ่ การตรวจสอบความถูกต้องจะเกี่ยวข้องกับนักบัญชีในการตรวจสอบว่าเงินสำรองที่ระบุไว้นั้นมีอยู่ ณ จุดเวลาใดเวลาหนึ่ง แต่โดยปกติแล้วพวกเขาจะไม่ตรวจสอบความเพียงพอต่อเนื่องของเงินสำรอง ทดสอบการควบคุมภายใน หรือประเมินคุณภาพและสภาพคล่องของสินทรัพย์ทั้งหมด

นักวิจารณ์บางคนอ้างว่านี่สร้างช่องว่างในเรื่องความโปร่งใส บริษัทหนึ่งสามารถปรับปรุงงบดุลทางทฤษฎีได้ก่อนวันที่ตรวจสอบความถูกต้อง นำเสนอข้อมูลที่น่าเชื่อถือ และทำการปรับตำแหน่งหลังจากนั้น อย่างไรก็ตาม แนวโน้มได้เปลี่ยนไปสู่การตรวจสอบความถูกต้องบ่อยขึ้นและรายละเอียดมากขึ้น โดยเฉพาะเมื่อมีแรงกดดันด้านกฎระเบียบเพิ่มขึ้น

การเข้าใจพื้นฐานนี้เป็นสิ่งจำเป็น เพราะการเปลี่ยนจากเงินสดไปยังพันธบัตรรัฐบาลในเงินสำรองของสเตเบิลคอยน์ นอกเหนือจากการเป็นการปรับพอร์ตโฟลิโอทางเทคนิคแล้ว มันยังแสดงถึงการรวมเข้าของอุตสาหกรรมคริปโตเข้าสู่กลไกการเงินของรัฐบาลที่มีหนี้ อันนำมาซึ่งความหมายของระบบทั้งหมดนั้น

กลไกการเกิดผลตอบแทน: การทำให้เกิดรายได้จากพันธบัตรรัฐบาล

การเปลี่ยนเงินสำรองของสเตเบิลคอยน์จากเงินสดไปเป็นตราสารพันธบัตรรัฐบาลได้สร้างเป็นโมเดลธุรกิจที่เรียบง่ายแต่มีกำไรมาก: การได้ส่วนต่างระหว่างอัตราดอกเบี้ยใกล้ศูนย์ที่จ่ายให้กับผู้ถือสเตเบิลคอยน์และอัตราดอกเบี้ยที่ปราศจากความเสี่ยงบนพันธบัตรรัฐบาล การเข้าใจถึงการเกิดผลตอบแทนนี้นั้นจำเป็นต้องพิจารณาตราสารโดยเฉพาะและการดำเนินการตลาดที่ผู้ออกสเตเบิลคอยน์ใช้

การซื้อ Treasury Bill เป็นแนวทางที่โดยตรงที่สุด Treasury bill เป็นหนี้ระยะสั้นที่ออกโดยรัฐบาลสหรัฐฯ มีระยะเวลาตั้งแต่ไม่กี่วันจนถึง 52 สัปดาห์ มันไม่ได้จ่ายดอกเบี้ยเป็นระยะ ๆ แต่จะขายในส่วนลดจากค่าหน้าบัตร และผู้ลงทุนนั้นได้รับผลตอบแทนจากส่วนต่างระหว่างราคาซื้อกับมูลค่าหน้าบัตรเมื่อครบกำหนด อย่างเช่น Treasury bill ที่มีค่าหน้าบัตร $1,000 ขายที่ $987.50 ผู้ซื้อจะได้รับผลตอบแทน $12.50 ภายในสามเดือน คิดเป็นประมาณ 5% ต่อปี

ผู้ออกสเตเบิลคอยน์สามารถซื้อ Treasury bill ได้โดยตรงผ่านตัวแทนรายใหญ่หรือในตลาดรอง ในขณะที่ Circle ถือ $28 พันล้านในพันธบัตรรัฐบาลเพื่อแทนการซื้อโดยตรงของ Treasury bill ที่มีระยะเวลาครบกำหนดหลากหลาย โดยทั่วไปจะมีน้ำหนักมากกว่าต่อวันสั้นกว่าเพื่อรักษาสภาพคล่อง ผลตอบแทนจากตำแหน่งเหล่านี้จะเข้าสู่กำไรสุทธิของ Circle โดยตรง เนื่องจากผู้ถือ USDC ไม่ได้รับดอกเบี้ยบนการถือครองของพวกเขา ในสภาวะดอกเบี้ย 5% การถือครอง Treasury bill มูลค่า $28 พันล้านจะสร้างรายได้จากดอกเบี้ยบนที่มากับพันธบัตรประมาณ $1.4 พันล้านต่อปี

ธุรกรรมซื้อลูกหน่อยคืน (Reverse Repurchase Agreements) นำเสนออีกกลไกหนึ่ง โดยเฉพาะสำหรับตำแหน่งข้ามคืน ในธุรกรรมซื้อลูกหน่อยคืน ผู้ออกสเตเบิลคอยน์จะให้ยืมเงินสดแก่คู่กรณี (โดยทั่วไปคือดีลเลอร์รายใหญ่หรือเฟดเอง) โดยใช้พันธบัตรรัฐบาลเป็นหลักประกัน

กองทุนตลาดเงิน (Money Market Funds) ทำหน้าที่เป็นช่องทางการเปิดเผยต่อพันธบัตรรัฐบาลอีกช่องทางหนึ่ง โดยเฉพาะกองทุนตลาดเงินรัฐบาลที่มีเฉพาะ Treasury ซึ่งลงทุนเฉพาะในหลักทรัพย์พันธบัตรรัฐบาลและสัญญาซื้อขายคืนที่เกี่ยวข้อง

Circle ได้วางโครงสร้างส่วนหนึ่งของการถือเงินสำรองของตนด้วย Circle Reserve Fund ซึ่งจัดการโดย BlackRock...

ข้อตกลงซื้อลูกหน่อยของสามฝ่าย (Tri-Party Repurchase Agreements) เพิ่มความซับซ้อนอีกชั้นหนึ่ง ในการซื้อลูกหน่อยของสามฝ่าย บุคคลที่สามซึ่งเป็นผู้ดูแล (โดยทั่วไปคือ Bank of New York Mellon หรือ JPMorgan Chase) นั่งระหว่างผู้ให้ยืมเงินสดและผู้ให้ยืมหลักทรัพย์ จัดการเรื่องการจัดการหลักประกัน การคำนวนมาร์จิน และการชำระเงิน

Flow ของเงินทำตามเส้นทางที่ชัดเจน:

- ผู้ใช้ฝากเงินล้านเหรียญกับพันธมิตร Circle ที่ได้รับอนุญาตหรือโดยตรงกับ Circle...

- Circle mint เหรียญ USDC ล้านเหรียญ...

- Circle ได้รับเงินสดในบัญชีดัชนีดำเนินการ...

- ทีมปฏิบัติการ Treasury ของ Circle จะนำเงินสดนี้ไปใช้ในกองทุนสำรองทันที...

- ตำแหน่งพันธบัตรเหล่านั้นจะให้ผลตอบแทน...

- เมื่อผู้ใช้ต้องการไถ่ถอน...

- Circle ทำการ burn เหรียญโทเค็น...

- ในการระดมเงินสดสำหรับการไถ่ถอนนี้ Circle จะใช้บัฟเฟอร์เงินสดหรือขาย Treasury bill ในตลาดรอง...

ผู้ใช้ได้รับเงินคืนครบล้านเหรียญ - ไม่มีดอกเบี้ย ไม่มีค่าธรรมเนียมใด ๆ (นอกเหนือจากค่าธรรมเนียมที่เรียกเก็บโดยตัวกลาง) Circle เก็บรายได้จากดอกเบี้ยทั้งหมดที่เกิดในช่วงเวลาเนื้อหา: เงินทุนถูกนำไปใช้ ซึ่งนี่คือเศรษฐกิจพื้นฐานของโมเดลสเตเบิลคอยน์ที่อิงกับการเงินตราในสภาพแวดล้อมที่มีอัตราดอกเบี้ยเป็นบวก

การจัดการผลตอบแทนอย่างมีระดับ และ การจัดระดับความครบกำหนด จะช่วยเพิ่มประสิทธิภาพในกระบวนการนี้ ผู้ออกสเตเบิลคอยน์ไม่ได้เทขายสำรองทั้งหมดในตั๋วเงินคลังที่ครบกำหนดเดียว แต่จะสร้างพอร์ตที่มีวันที่ครบกำหนดต่างกัน: อาจจะมี 20% ในการลงทุนข้ามคืน, 30% ในตั๋วเงินคลังที่ครบกำหนด 1 สัปดาห์ถึง 1 เดือน, 30% ในตั๋วเงินคลังที่ครบกำหนด 1-3 เดือน, และ 20% ในตั๋วเงินคลังที่ครบกำหนด 3-6 เดือน การทำเช่นนี้ช่วยให้มีการครบกำหนดบางตำแหน่งทุกสัปดาห์ เพื่อให้สามารถระบายสภาพคล่องสม่ำเสมอโดยไม่ต้องขายทรัพย์สิน นอกจากนี้ยังช่วยให้ผู้ออกสามารถจับผลตอบแทนที่สูงกว่าในส่วนของวันครบกำหนดของพอร์ตได้ในขณะที่รักษาสภาพคล่องข้ามคืนให้เพียงพอ

ผลลัพธ์ที่เป็นจริงคือผู้ออกสเตเบิลคอยน์รายใหญ่กลายเป็นผู้จัดการพอร์ตตราสารหนี้ที่มีความชำนาญ ดำเนินการแผนกการคลังที่จะคุ้นเคยกับผู้บริหารด้านการเงินหรือผู้จัดการกองทุนดอกเบี้ยระยะสั้นใด ๆ พวกเขาตรวจสอบเส้นอัตราผลตอบแทน ดำเนินการม้วนตั๋วเงินเมื่อครบกำหนด จัดการการชำระเงิน รักษาความสัมพันธ์กับผู้ค้าหลัก และเพิ่มประสิทธิภาพการค้าระหว่างผลตอบแทนและสภาพคล่องอย่างต่อเนื่อง

โครงสร้างพื้นฐานนี้เป็นการเปลี่ยนแปลงที่ลึกซึ้งจากอุดมการณ์ยุคแรกของคริปโตเกี่ยวกับการกระจายอำนาจและการลดขั้นตอน ตอนนี้ "โปรโตคอลการเงินกระจายอำนาจ" ที่ใหญ่ที่สุดขึ้นอยู่กับเอนทิตีที่มีการควบคุมที่ดำเนินพอร์ตโฟลิโอตราสารหนี้ตามแบบ U.S. government debt. ผลตอบแทนจากโมเดลนี้พิสูจน์แล้วว่าเย้ายวนเกินกว่าที่จะต้านทานได้

ใครได้กำไรอะไร: เศรษฐศาสตร์

โมเดลรายได้เบื้องหลังสเตเบิลคอยน์ที่มีการสนับสนุนด้วยคลังกระผูกนั้นดูเหมือนจะง่าย: ผู้ออกได้รับผลตอบแทนเกือบทั้งหมดที่เกิดจากสำรอง ในขณะที่ผู้ใช้ได้รับการรับรองที่คงที่ในดอลลาร์ด้วยดอกเบี้ยศูนย์หรือเล็กน้อย อย่างไรก็ตาม เศรษฐกิจเต็มรูปแบบนั้นเกี่ยวข้องกับหลายฝ่ายที่สกัดค่าในจุดต่าง ๆ ในห่วงโซ่ และการเข้าใจการแบ่งแยกเหล่านี้เป็นสิ่งสำคัญในการเข้าใจโครงสร้างแรงจูงใจที่ขับเคลื่อนการเติบโตของภาคนี้

Margin ของผู้ออก ถือครองส่วนแบ่งที่ใหญ่ที่สุดของการเช่าทางเศรษฐกิจ พิจารณา Circle เป็นตัวอย่างเงาน ด้วยประมาณ $28 พันล้านในสำรอง USDC ที่ถูกนำไปใช้ในหลักสูตรกับตั๋วเงินคลังเป็นหลักและข้อตกลงยืมซื้อกลับ ณ กลางปี 2024 และด้วยอัตราระยะสั้นที่เฉลี่ยประมาณ 5% ในสภาพแวดล้อมนั้น Circle's gross interest income น่าจะประมาณ $1.4 พันล้านต่อปี เมื่อเทียบกับนี้ Circle เผชิญกับหลายประเภทของค่าใช้จ่าย

ค่าใช้จ่ายในการดำเนินงานรวมถึงโครงสร้างพื้นฐานเทคโนโลยีเพื่อรักษาการเชื่อมต่อบล็อกเชนข้ามหลายเครือข่าย, ค่าใช้จ่ายพนักงานสำหรับวิศวกรรมและการดำเนินการคลัง และการสนับสนุนลูกค้าสำหรับพันธมิตรที่ได้รับอนุญาตและลูกค้ารายใหญ่ ค่าใช้จ่ายด้านกฎระเบียบและการปฏิบัติตามข้อกำหนดได้เติบโตขึ้นอย่างมากรวมถึงค่าใช้จ่ายทางกฎหมาย ค่าธรรมเนียมการตรวจสอบที่จ่ายให้กับบริษัทบัญชี ใบอนุญาตและการลงทะเบียนกฎระเบียบในหลายเขตอำนาจศาล และการตรวจสอบการปฏิบัติตามข้อกำหนดอย่างต่อเนื่อง ค่าใช้จ่ายเกี่ยวกับความสัมพันธ์ทางธนาคารรวมถึงค่าธรรมเนียมที่จ่ายให้กับธนาคารผู้ควบคุม ต้นทุนธุรกรรมสำหรับการฝากเงินและการถอนเงิน และค่าบำรุงรักษาบัญชีที่พันธมิตรธนาคารหลายรายเพื่อรักษาความยืดหยุ่นในการดำเนินงาน

ค่าใช้จ่ายที่เกี่ยวข้องกับการไถ่ถอนเกิดขึ้นเมื่อผู้ใช้แปลง USDC กลับไปเป็นดอลลาร์ ในขณะที่การไถ่ถอนจำนวนมากสามารถที่จะตอบสนองจากกระแสการออก เพื่อนำเงินกลับมาให้ครบร้อยต้องขายเงินคลังก่อนครบร้อย และเกิดการกดราคาตลาดหากอัตราดอกเบี้ยเพิ่มขึ้นตั้งแต่การซื้อ ที่ธนาคารในเดือนมีนาคม 2023 เมื่อ USDC ถูกไถ่ถอนประมาณ $10 พันล้านในหลายวัน Circle ต้องขายตำแหน่งตั๋วเงินตราอย่างมาก น่าจะเกิดต้นทุนการซื้อขายและผลกระทบต่อตลาดจำนวนล้าน

การประเมินของนักวิเคราะห์อุตสาหกรรมแนะนำว่าผู้ออกสเตเบิลคอยน์ที่บริหารจัดการด

ด้ดีและมีขนาดใหญ่จะได้กำไรสุทธิในช่วง 70-80% ของรายได้ดอกเบี้ยในสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง (Messari Research, "The Stablecoin Economics Report," 2024) การนำสิ่งนี้ไปใช้กับรายได้ดอกเบี้ยรวม $1.4 พันล้านของ Circle จะบ่งบอกถึงผลกำไรสุทธิประมาณ $1 พันล้านต่อปี - ซึ่งเป็นผลตอบแทนที่โดดเด่นสำหรับสิ่งที่เป็นหลักการจัดการกองทุนดอกเบี้ยระยะสั้นที่มีราคาหุ้นคงที่ $1.00 ที่ไม่เคยจ่ายส่วนแบ่งให้กับผู้ถือหุ้น

เศรษฐศาสตร์ของ Tether ยังน่าตื่นเต้นกว่าเนื่องจากมีขนาดใหญ่กว่า โดยมีการหมุนเวียนประมาณ $120 พันล้านและมีส่วนสำรองที่คล้ายคลึงกัน Tether จะสามารถสร้างรายได้ดอกเบี้ยรวมราว $6 พันล้านต่อปีในสภาพแวดล้อมที่มีอัตรา 5% Tether ได้มีการเปิดเผยข้อมูลค่าใช้จ่ายรายละเอียดน้อยกว่าฝ่ายอื่น แต่การรับรองผลกำไรของมันได้ยืนยันถึงความสามารถในการทำกำไรที่ยอดเยี่ยม ในการรับรอง Q1 2024 Tether รายงานสำรองเกินกว่า $4.5 พันล้าน (ทรัพย์สินที่เกินจากความต้องการสนับสนุน 1:1) ซึ่งเกิดจากผลตอบแทนที่สะสมมาหลายปี นั่นคือเงินที่เกินจากการจับผลตอบแทนที่ฤกษ์เศรษฐานที่ไม่ได้ส่งถึงผู้ถือโทเค็น

ผลตอบแทนให้กับผู้ถือ มีค่าเป็นศูนย์ชัดเจนสำหรับสเตเบิลคอยน์แบบเดิม ๆ อย่างเช่น USDC และ USDT ซึ่งเป็นลักษณะเฉพาะของโมเดลธุรกิจ ผู้ออกได้ต่อต้านอย่างแข็งขันในการเพิ่มผลตอบแทนให้โทเค็นของพวกเขาด้วยเหตุผลหลายประการ การจ่ายดอกเบี้ยจะทำให้สเตเบิลคอยน์เห็นได้ชัดเจนมากขึ้นว่าเป็นหลักทรัพย์ภายใต้กฎหมายของสหรัฐฯ โดยจะเกิดข้อกำหนดการกำกับดูแลที่เต็มรูปแบบของ ก.ล.ต. และการลงทะเบียน ลดกำไรมหาศาลที่ทำให้ธุรกิจน่าสนใจสำหรับผู้ประกอบการและนักลงทุน และจะซับซ้อนกับกรณีการใช้ สเตเบิลคอยน์ทำงานเป็นสื่อการทำธุรกรรมและมาตรฐานที่ง่ายเพราะมูลค่าคงที่ การเพิ่มอัตราดอกเบี้ยแปรผันจะเพิ่มความซับซ้อน

อย่างไรก็ตาม หมวดหมู่ของสเตเบิลคอยน์ที่มีผลตอบแทนเกิดขึ้นมากเพื่อจับโอกาสที่ผู้ออกปล่อยให้หลุดไป โทเค็นเหล่านี้แจกผลตอบแทนที่เกิดจากสำรองให้กับผู้ถือหรือถือมูลค่าเพิ่มเมื่อเวลาผ่านไปเมื่อเปรียบเทียบกับดอลลาร์ ตัวอย่างเช่น:

sUSDe (Ethena's staked USDe) แจกจ่ายผลตอบแทนจากกลยุทธ์ฟิวเจอร์สเพื่อการพักผ่อนที่เป็นกลางของ Ethena และการถือครอง Treasury ให้กับนักลงทุน ด้วยอัตราผลตอบแทนเปอร์เซ็นต์ประจำปีที่มีตั้งแต่ 8-27% ขึ้นอยู่กับอัตราการระดมทุนและการถือครอง Treasury

sFRAX (Frax's staked version) สะสมผลตอบแทนจากการดำเนินการอัตราตลาดอัตโนมัติและการถือครอง RWA ของ Frax Protocol

Mountain Protocol's USDM ส่งผ่านผลตอบแทนจาก Treasury ไปให้ผู้ถือหลังจากการเก็บค่าธรรมเนียม ในทางปฏิบัติเป็นกองทุนตลาดเงิน Treasury ที่เป็นโทเค็นที่มีการแจกผลตอบแทนชัดเจน

เศรษฐศาสตร์ของสเตเบิลคอยน์ที่มีผลตอบแทนเหล่านี้แตกต่างอย่างชัดเจน การแจกจ่ายผลตอบแทนพวกเขายอมหาการจับผลตอบแทนเต็มที่ของผู้ออก แต่พวกเขาชนะความได้เปรียบในการแข่งขันในการดึงดูดทุนและการรวม DeFi ว่าจะสเตเบิลคอยน์ที่มีผลตอบแทนสามารถประสบความสำเร็จในขนาดเดียวกับทางเลือกที่มีผลตอบแทนศูนย์ยังคงเป็นคำถามเปิด แต่การมีอยู่ของพวกเขาแสดงถึงความต้องการตลาดสำหรับการให้ผลตอบแทนในทรัพย์สินคริปโตที่กำกับดอลลาร์

**ค่าธรรมเนียมการบริ

หารกำกับและการกู้ยืม** ดึงค่าอีกชั้นหนึ่ง ผู้ออกสเตเบิลคอยน์ต้องรักษาความสัมพันธ์กับผู้คุ้มครองที่ผ่านการรับรอง - โดยทั่วไปเป็นธนาคารใหญ่ที่มีใบอนุญาตความไว้วางใจหรือผู้คุ้มครองสินค้าดิจิทัลที่เฉพาะทางที่ได้รับการควบคุมเป็นบริษัทความไว้วางใจ ค่าธรรมเนียมเหล่านี้รวมถึงค่าธรรมเนียมพื้นฐานสำหรับการถือครองสินทรัพย์ การดำเนินการธุรกรรม การสนับสนุนการตรวจสอบ และการรักษาบัญชีแยก

โครงสร้างค่าธรรมเนียมของผู้คุ้มครองแตกต่างกัน แต่โดยทั่วไปรวมถึงค่าธรรมเนียมที่ปรับตามจุดพื้นฐานบนสินทรัพย์ที่อยู่ใต้การคุ้มครอง (อาจจะ 2-5 จุดพื้นฐานต่อปีในคลัง) ค่าธรรมเนียมต่อธุรกรรมสำหรับการฝากและถอน และค่าธรรมเนียมรายเดือนสำหรับการบำรุงรักษาบัญชี สำหรับพอร์ตที่มีสำรอง $28 พันล้าน แม้แต่ค่าธรรมเนียม 3 จุดพื้นฐานจะมีมูลค่าถึง $8.4 ล้านต่อปี ค่าใช้จ่ายเหล่านี้มีความสำคัญในแง่ของความเป็นจริงแม้ว่าจะมีขนาดน้อยเมื่อเทียบกับการจับผลตอบแทนของผู้ออก

พันธมิตรการธนาคารก็ยังเรียกเก็บค่าธรรมเนียมในการดำเนินการฟีอัตอนแรมแอนด์ออฟแรมป์ เมื่อผู้ใช้ฝากดอลลาร์เพื่อผลิตราบเติลคอยน์ ธุรกรรมนั้นจะไหลผ่านบัญชีธนาคาร ทำให้เกิดค่าธรรมเนียมการโอนหรือค่าใช้จ่ายการโอนอัตโนมัติ การไถ่ถอนยังทำให้เกิดค่าใช้จ่ายอย่างเดียวกัน สำหรับผู้ใช้รายย่อย ตัวกลางอาจเรียกเก็บสเปรดหรือค่าธรรมเนียมเพิ่มเติมจากค่าที่ผู้ออกเรียกเก็บ

กำไรของผู้ทำตลาด เกิดขึ้นในตลาดรองสำหรับสเตเบิลคอยน์ ขณะที่สเตเบิลคอยน์ตามทฤษฎีควรซื้อขายที่ $1.00 แต่ราคาซื้อขายที่แท้จริงนั้นมีการแกว่งขึ้นอยู่กับอุปทานและความต้องการในตลาดการแลกเปลี่ยนที่ไม่รวมกลุ่ม ผู้ทำตลาดมีกำไรจากสเปรดเหล่านี้โดยการใช้งานใน DEXs และ CEXs ซื้อ่ำน้อยกว่า $1.00 และขายในราคาสูงกว่า หรือทำการจัดการช่องว่างของราคาในหลายแห่ง

ในช่วงเวลาของความตึงเครียด สเปรดเหล่านี้จะกว้างขึ้น ในเดือนมีนาคม 2023 เมื่อ USDC หลุดพ้นต่ำ $0.87 เนื่องจากความกังวลเกี่ยวกับการเปิดเผยการลงทุนใน Silicon Valley Bank, เทรดเดอร์ทึทันที่เข้าใจสถานการณ์ซื้อ USDC ในราคาลดลงและไถ่ถอนตรงกับ Circle ในราคาเต็ม ได้ผลกำไรทันที 15% (แม้จะมีความเสี่ยงว่า Circle อาจจะไม่

ยอมไถ่ถอนในราคาปกติถ้าปัญหาธนาคารแย่ลง) โอกาสการจัดการช่องว่างเหล่านี้มีผลจำกัดในตัวเอง ค่าใช้จ่ายเหล่านี้มีดอกเบี้ยที่ผลักดันราคาให้กลับไปที่มูลค่าปกติ

รายได้โปรโตคอลและคลัง DAO ยังคงสร้างรายได้ให้กับโปรโตคอล DeFi ที่รวมสเตเบิลคอยน์ในการดำเนินการของพวกเขา เมื่อสเตเบิลคอยน์ถูกฝากเข้าสู่โปรโตคอลการให้ยืมเช่น Aave หรือ Compound โปรโตคอลเหล่านี้ได้รับส่วนต่างระหว่างอัตราการยืมและอัตราการให้ยืม เมื่อสเตเบิลคอยน์ถูกใช้สร้างสินทรัพย์สังเคราะห์อื่น ๆ หรือให้สภาพคล่องในตลาดผู้ช่วยการค้

า ค่าธรรมเนียมไหลเข้าสู่ผู้ให้สภาพคล่องและคลังโปรโตคอล

บางโปรโตคอลได้เริ่มตระหนักว่าการถือสำรองสเตเบิลคอยน์จำนวนมากในคลังของพวกเขาหมายถึงการพลาดโอกาสได้รับผลตอบแทนที่มากขึ้น นี่ได้กระตุ้นความสนใจในการรวมผลิตภัณฑ์ Treasury ที่ถือโทเค็นเพื่อให้องค์กรการจัดการปรับสมดุลแบบจัดการแบบไป-กลับในการได้รับผลตอบแทนในขณะที่ยังคงรักษาความสามารถในการรวมเชนได้โดยตรง การดำเนินการของ MakerDAO เพื่อรวมการจัดการสมดุลการซื่อ-ขาย-ซื้อกลับผ่านการรวม Treasury แบบถือโทเค็นกว่า $1 พันล้านto the fiat value, not the securities themselves.

การเปิดเผยข้อมูลเกี่ยวกับการสนับสนุนของ DAI สะท้อนให้เห็นถึงหนึ่งในลักษณะของแนวโน้มนี้ (Spark Protocol documentation, 2024)

ผลตอบแทนนักลงทุน ไหลไปยังนักลงทุนจากทุนและผู้ถือหุ้นที่สนับสนุนผู้ออกเหรียญเสถียร. เซิร์เคิลระดมทุนมากกว่า $1 พันล้านจากนักลงทุนรวมถึง Fidelity, BlackRock และอื่นๆ ก่อนที่จะยื่นข้อเสนอขายหุ้นแก่ประชาชนทั่วไป. นักลงทุนเหล่านี้จะได้รับผลตอบแทนผ่านเหตุการณ์ประกันสภาพคล่องในอนาคต โดยมีการประเมินมูลค่าจากกระแสรายได้ที่เกิดขึ้นจากการจัดการเงินสำรอง. ที่ส่วนต่างกำไรสุทธิ 70% จากรายได้ประจำปี $1.4 พันล้าน การดำเนินงานเหรียญเสถียรของเซิร์เคิลอาจสร้างรายได้สุทธิมากถึง $1 พันล้านต่อปี สนับสนุนมูลค่าประเมินหลายพันล้านดอลลาร์ได้.

เศรษฐศาสตร์โดยรวมเผยถึงโมเดลการจับมูลค่าที่มีการกระจุกตัวสูง. ผู้ออกเหรียญรักษาส่วนเกินทางเศรษฐกิจส่วนใหญ่ (บางที 70-80% ของอัตราผลตอบแทนรวม), ผู้ดูแลและผู้ค้าในตลาดได้เงินมากเล็กน้อย, และผู้ใช้ปลายทางที่ฝากเงินไม่ได้รับอะไรเลยนอกจากการประโยชน์ของการถือเหรียญที่มีเสถียรภาพบนระบบบล็อกเชน. การแจกจ่ายนี้อาจไม่เสถียรเมื่อเวลาผ่านไปเมื่อการแข่งขันเพิ่มขึ้นและผู้ใช้ต้องการผลตอบแทน, แต่ในโครงสร้างตลาดปัจจุบัน, มันยังคงอย่างน่าทึ่ง.

สิ่งที่ทำให้โมเดลนี้ดึงดูดอย่างมากคือการขยายขนาดและประสิทธิภาพทางทุน. เมื่อติดตั้งโครงสร้างพื้นฐานแล้ว การออก USDC หรือ USDT เพิ่มต้องเสียค่าใช้จ่ายเพิ่มเติมเล็กน้อยแต่สร้างรายได้จากดอกเบี้ยเพิ่มขึ้นแบบเส้นตรง. ผู้ออกเหรียญเสถียรในระดับ $50 พันล้านมีข้อได้เปรียบในการจัดการคลังเงินเหนือผู้ที่มีระดับ $150 พันล้านน้อย, ดังนั้นการแข่งขันอาจกระจุกตัวอยู่รอบผู้นำเพียงไม่กี่คนที่สามารถใช้ประโยชน์จากความได้เปรียบในการปฏิบัติตามกฎหมาย, สัมพันธ์ทางธนาคาร, และผลกระทบของเครือข่าย.

ผลที่ตามมาคือโครงสร้างอุตสาหกรรมที่คล้ายกับกองทุนตลาดเงินแต่มีเศรษฐกิจที่แตกต่างกันมาก. กองทุนตลาดเงินแบบดั้งเดิมดำเนินงานด้วยกำไรที่บางมาก, แข่งขันเพื่อสินทรัพย์โดยการเพิ่มผลตอบแทนที่ส่งผ่านไปยังนักลงทุน. ผู้ออกเหรียญเสถียรได้เงินมากกว่าต่อดอลลาร์ของสินทรัพย์เพราะพวกเขาไม่ได้แข่งขันทางผลตอบแทน. การบิดเบือนนี้ไม่สามารถดำรงอยู่ได้ตลอดไปเมื่อตลาดเติบโต แต่ในขณะนี้ยังเป็นหนึ่งในโมเดลธุรกิจที่ทำกำไรมากที่สุดในภาคการเงิน.

การบรรจบกันของ On-Chain และ Off-Chain: T-Bills ที่ถูกทำโทเค็น, RWA และ DeFi

วิวัฒนาการของเหรียญเสถียรจากการสำรองเงินสดล้วนไปที่เครื่องมือที่หนุนด้วยคลังเงินเป็นการเข้าร่วมแรกของคริปโทฯ กับตลาดหนี้รัฐบาล. การเกิดขึ้นของผลิตภัณฑ์คลังเงินที่ถูกทำโทเค็นและโปรโตคอลสินทรัพย์ในโลกจริง (RWA) เป็นเฟสที่สอง - หนึ่งที่สัญญาว่าจะลึกลงไปในความสัมพันธ์เหล่านี้ในขณะที่สร้างรูปแบบใหม่ของการประกอบกันและการเชื่อมต่อของระบบ

ตั๋วเงินคลังที่ถูกทำโทเค็น นำหนี้รัฐบาลสหรัฐฯ เข้ามาสู่เครือข่ายบล็อกเชน สร้างสินทรัพย์คริปโทฯ ท้องถิ่นที่แสดงถึงการเป็นเจ้าของหลักทรัพย์คลังที่เฉพาะเจาะจง. ต่างจากเหรียญเสถียรที่รวมสำรองและสัญญาการเสริมสภาพคล่องในพาร์ ตั๋วเงินคลังที่ถูกทำโทเค็นแสดงถึงการเป็นเจ้าของหน่วยย่อยโดยตรงของหลักทรัพย์พื้นฐาน คล้ายกับวิธีที่หลักทรัพย์ถูกถือในบัญชีโบรกเกอร์.

หลายรุ่นเกิดขึ้นสำหรับการทำโทเค็นตั๋วเงินคลัง. วิธีแรกเกี่ยวข้องกับการครอบคลุมการดูแลที่ผู้มีอำนาจควบคุมซื้อขายตั๋วเงินคลัง, ถือไว้ในการดูแล และออกบล็อกเชนโทเค็นที่แสดงถึงการเป็นเจ้าของที่เป็นประโยชน์. ตัวอย่างได้แก่:

Franklin Templeton's BENJI (เปิดตัวบน Stellar และ Polygon) อนุญาตให้นักลงทุนซื้อโทเค็นที่แสดงถึงหุ้นใน Franklin OnChain U.S. Government Money Fund. แต่ละโทเค็นแสดงการเรียกร้องตามอัตราส่วนบนพอร์ตโฟลิโอของหลักทรัพย์คลังและสัญญารีโปของรัฐบาล โดยกองทุนยังคงทำงานภายใต้กฎระเบียบกองทุนตลาดเงินแบบดั้งเดิมแต่มีความสามารถในการลงทะเบียนและโอนหุ้นที่ใช้บล็อกเชน

Ondo Finance's OUSG เสนอเอ็กซ์โปเซอร์ต่อตั๋วเงินคลังระยะสั้นผ่านโครงสร้างกองทุนที่ถูกทำโทเค็น. Ondo ร่วมมือกับผู้จัดการและผู้ดูแลกองทุนแบบดั้งเดิมเพื่อถือหลักทรัพย์พื้นฐานในขณะที่ออกโทเค็น ERC-20 บน Ethereum ที่แสดงถึงหุ้นกองทุน. กองทุนดำเนินตามกลยุทธ์คลังเงินระยะสั้นคล้ายกับกองทุนตลาดเงิน อนุญาตให้ผู้ถือได้รับผลตอบแทนคลังด้วยความสะดวกสบายของการถือครองในเชน

Backed Finance's bIB01 ทำโทเค็น ETF ของ BlackRock Treasury, สร้างการเป็นตัวแทนจากการสร้างสังเคราะห์ที่ติดตามเอ็กซ์โปเซอร์คลังระยะสั้น. โดยการครอบคลุมหุ้น ETF ที่มีอยู่แทนที่จะถือหลักทรัพย์โดยตรง วิธีนี้ลดความซับซ้อนในการควบคุมในขณะที่ให้เอ็กซ์โปเซอร์ในการสร้างรายได้หนี้รัฐบาลที่ใช้คริปโทต์

MatrixDock's STBT (Short-Term Treasury Bill Token) แสดงถึงการเป็นเจ้าของโดยตรงของตั๋วเงินคลังที่ถือโดยผู้ดูแลที่ถูกควบคุม. นักลงทุนสามารถซื้อโทเค็น STBT โดยใช้เหรียญเสถียรหรือเงินบิต และโทเค็นจะเพิ่มค่าตามผลตอบแทนคลังพื้นฐาน. โมเดลนี้มุ่งหวังที่จะเสนอบางอย่างใกล้เคียงกับการเป็นเจ้าของหลักทรัพย์โดยตรงมากกว่าหุ้นกองทุน

กลไกทางเทคนิคประกอบด้วยหลายชั้น. ฐานต้องมีการถือครองหลักทรัพย์คลังที่จริงโดยผู้ดูแลหรือผู้จัดการกองทุนที่ถูกควบคุม. ชั้นสัญญาอัจฉริยะออกโทเค็นแสดงถึงความสนใจในการเป็นเจ้าของในหลักทรัพย์เหล่านี้. ข้อจำกัดการโอนและการตรวจสอบ KYC/AML มักจะถูกใช้คำถามทั่วไปผ่านบล็อกเชนที่ได้รับอนุญาต, การส่งต่อโทเค็นในวิชาชีพ, หรือโปรโตคอลการยืนยันตัวตนในเชน. กลไกการเพิ่มค่าแตกต่างไป; โทเค็นบางตัวเพิ่มค่าเมื่อเวลาผ่านไป (เหมือนตั๋วเงินคลังเอง) ในขณะที่บางตัวจ่ายการแจกจ่ายให้กับผู้ถือบ่อยๆ

โครงสร้างทางกฎหมายก็แตกต่างกันอย่างมาก. ผลิตภัณฑ์ที่ถูกทำโทเค็นบางตัวดำเนินการเป็นกองทุนที่ลงทะเบียนภายใต้กฎหมายหลักทรัพย์แบบดั้งเดิม, ในขณะที่บางตัวเป็นข้อเสนอที่วางเชิงส่วนตัวจำกัดไว้สำหรับนักลงทุนที่ได้รับอนุญาต และบางตัวเป็นสินค้าความไว้วางใจที่มีการควบคุมซึ่งโทเค็นแสดงถึงความสนใจที่เป็นประโยชน์. ความหลากหลายทางกฎหมายนี้สร้างความท้าทายสำหรับการรวมเข้ากับ DeFi และการใช้ข้ามพรมแดน เนื่องจากโครงสร้างที่แตกต่างกันเผชิญกับข้อจำกัดที่แตกต่างกันในการโอนและผู้ถือที่มีสิทธิ์

การรวมกับ DeFi คืที่ที่ตั๋วเงินคลังที่ถูกทำโทเค็นกลายเป็นสิ่งที่สำคัญอย่างแท้จริง. เหรียญเสถียรแบบดั้งเดิมดำเนินการเป็นสินทรัพย์แยกจากโปรโตคอล DeFi; USDC บน Aave ถูกยืมและยืมคืน แต่เงินสำรองคลังพื้นฐานยังคงอยู่ในบัญชีการถือของ Circle ไม่สามารถประกอบได้กับโปรโตคอลอื่น ๆ. ในทางตรงกันข้าม ตั๋วเงินคลังที่ถูกทำโทเค็นสามารถใช้เป็นหลักประกันในโปรโตคอลการยืม, ให้สภาพคล่องในตลาดแลกเปลี่ยนกระจาย, สนับสนุนสินทรัพย์สังเคราะห์ และรวมกับหลักการเงินที่ซับซ้อนมากขึ้น

การรวมกรณีของ MakerDAO ในช่อง RWA เป็นตัวอย่างของการบรรจบกันนี้. ในปี 2023-2024, MakerDAO (ขณะนี้ดำเนินการภายใต้แบรนด์ Sky) ได้นำเสนอเอ็กซ์โปเซอร์เพิ่มขึ้นกับสินทรัพย์โลกจริงที่ถูกทำโทเค็น โดยเฉพาะเอ็กซ์โปเซอร์คลังเงินระยะสั้นผ่านพันธมิตรเช่น BlockTower และ Monetalis. ช่อง RWA เหล่านี้อนุญาตให้ MakerDAO ใช้เงินทุนใน DAI เพื่อสร้างผลตอบแทนจากสินทรัพย์นอกเชนซึ่งผลตอบแทนเหล่านี้ช่วยรักษาส่วนเกินและสนับสนุนการปฏิบัติงานของ DAO. กลไกนี้ทำงานผ่านโครงสร้างทางกฎหมายที่หน่วยงานเฉพาะซื้อสินทรัพย์คลังโดยใช้เงินทุนที่ยืมจาก MakerDAO โดยให้หลักประกันและการจ่ายดอกเบี้ย

USDe ของ Ethena Labs แสดงถึงอีกหนึ่งโมเดลการรวมกัน. USDe ยังคงรักษาความเสถียรทางค่าเงินดอลลาร์ผ่านตำแหน่ง perp เปี่ยมสุข (การยาวที่คริปโทและยาวในสัญญา perp ต่อตัวที่เท่ากัน) ซึ่งสร้างผลตอบแทนจากการระดมทุน.ข้ามการแปลสำหรับลิงค์ markdown

Content:

การไถ่ถอนในราคาที่ตราไว้ แต่ไม่มีสิทธิในทรัพย์สินโดยตรงในตราสารหนี้รัฐบาลสหรัฐฯที่อยู่พื้นฐาน

ในทางตรงกันข้าม ตราสารหนี้แบบโทเค็นแสดงถึงสิทธิความเป็นเจ้าของโดยตรงหรือในระดับกองทุน ผู้ถือโทเค็น BENJI ของ Franklin จะถือครองหุ้นเศษส่วนในพอร์ตโฟลิโอของกองทุนที่อยู่พื้นฐาน คล้ายกับการถือหุ้นในกองทุนตลาดเงินทั่วไป สิทธิความเป็นเจ้าของนี้อาจสามารถโอนย้ายได้ (ภายใต้ข้อจำกัดของกฎหมายหลักทรัพย์) ใช้งานเป็นหลักประกันในโปรโตคอลอื่น ๆ และอาจไถ่ถอนโดยตรงสำหรับหลักทรัพย์ที่อยู่พื้นฐานแทนที่จะเป็นเพียงแค่เงินสด

ความแตกต่างเหล่านี้สร้างโปรไฟล์ความเสี่ยงที่แตกต่างกันและการใช้งานที่หลากหลาย Stablecoins ยังคงเหนือกว่าในด้านการชำระเงินและการทำธุรกรรมเนื่องจากรักษาราคา $1.00 ที่คงที่และหลีกเลี่ยงความผันผวนของมาร์กทูมาร์เก็ต ตราสารหนี้แบบโทเค็นอาจมีความผันผวนของมูลค่าเล็กน้อยตามการเคลื่อนไหวของอัตราดอกเบี้ยและดอกเบี้ยที่สะสม ทำให้พวกเขาไม่เหมาะสมมากนักในฐานะสื่อกลางในการชำระเงิน แต่เหมาะสมกว่าในฐานะหลักประกันหรือยานพาหนะการลงทุน สองหมวดหมู่นี้เป็นการเสริมกันมากกว่าจะแข่งขันกัน

ผลกระทบด้านกฎระเบียบ ของการทำโทเค็นยังคงไม่ชัดเจนในหลายเขตอำนาจศาล ในสหรัฐอเมริกา ตราสารหนี้แบบโทเค็นที่แสดงถึงหุ้นกองทุนน่าจะเป็นหลักทรัพย์ที่ต้องการการลงทะเบียนหรือการยกเว้นภายใต้กฎหมาย Investment Company Act และ Securities Act สำนักงานคณะกรรมการกำกับหลักทรัพย์สหรัฐอเมริกา (SEC) ได้ให้คำแนะนำที่จำกัดเกี่ยวกับวิธีการโครงสร้างผลิตภัณฑ์เหล่านี้ให้สอดคล้องกัน ทำให้เกิดความไม่แน่นอนทางกฎหมายที่ชะลอการยอมรับของสถาบัน ในยุโรป กฎระเบียบ Markets in Crypto-Assets (MiCA) จะจัดประเภทตราสารหนี้แบบโทเค็นส่วนใหญ่เป็นโทเค็นที่ต้องอ้างอิงต่อสินทรัพย์โดยต้องการการอนุญาตและการจัดการสำรองที่คล้ายกับ stablecoins แม้ว่าจะมีข้อกำหนดที่แตกต่างกันหากคุณสมบัติเป็นหลักทรัพย์

แนวโน้มที่กว้างขึ้นที่ไม่สามารถหนีไปจากได้: ความเข้มข้นของโครงสร้างพื้นฐานในคริปโตเพิ่มขึ้นเรื่อย ๆ เพื่อแสดงและทำธุรกรรมในตราสารหนี้รัฐบาลสหรัฐฯ ที่เริ่มต้นด้วยผู้ออก stablecoin ที่นำเงินสำรองจอดไว้ในตราสารหนี้รัฐบาล ได้พัฒนาจนเป็นความพยายามหลายอย่างขนานกันเพื่อให้ตราสารหนี้เข้าสู่บล็อกเชนโดยตรง รวมเข้ากับโปรโตคอล DeFi และสร้างเส้นผลตอบแทนและโครงสร้างเทอมที่สะท้อนตลาดตราสารหนี้แบบดั้งเดิม

สถานะสุดท้ายอาจเป็นระบบการเงินแบบคู่ขนานที่สินทรัพย์ที่แตกต่างที่มีมูลค่าเป็นดอลลาร์ส่วนใหญ่บนบล็อกเชนจะสืบย้อนกลับไปยังตราสารหนี้รัฐบาล สร้างการเชื่อมโยงลึกระหว่างการทำงานของตลาดคริปโตและเสถียรภาพของตลาดตราสารหนี้รัฐบาลสหรัฐฯ

กระแสของ Stablecoin มีผลกระทบต่อการดำเนินงานของ Fed และตลาดตราสารหนี้อย่างไร

ขนาดของการจัดสรรสำรอง stablecoin เข้าสู่ตลาดตราสารหนี้ขยายตัวพอที่จะสร้างผลกระทบที่วัดได้ต่ออัตราดอกเบี้ย พลวัตรของตลาด repo และการถ่ายทอดทางนโยบายของ Federal Reserve การทำความเข้าใจการเชื่อมโยงย้อนกลับเหล่านี้เป็นสิ่งสำคัญในการประเมินทั้งผลกระทบต่อเสถียรภาพทางการเงินและโอกาสสำหรับการแทรกแซงกฎระเบียบ

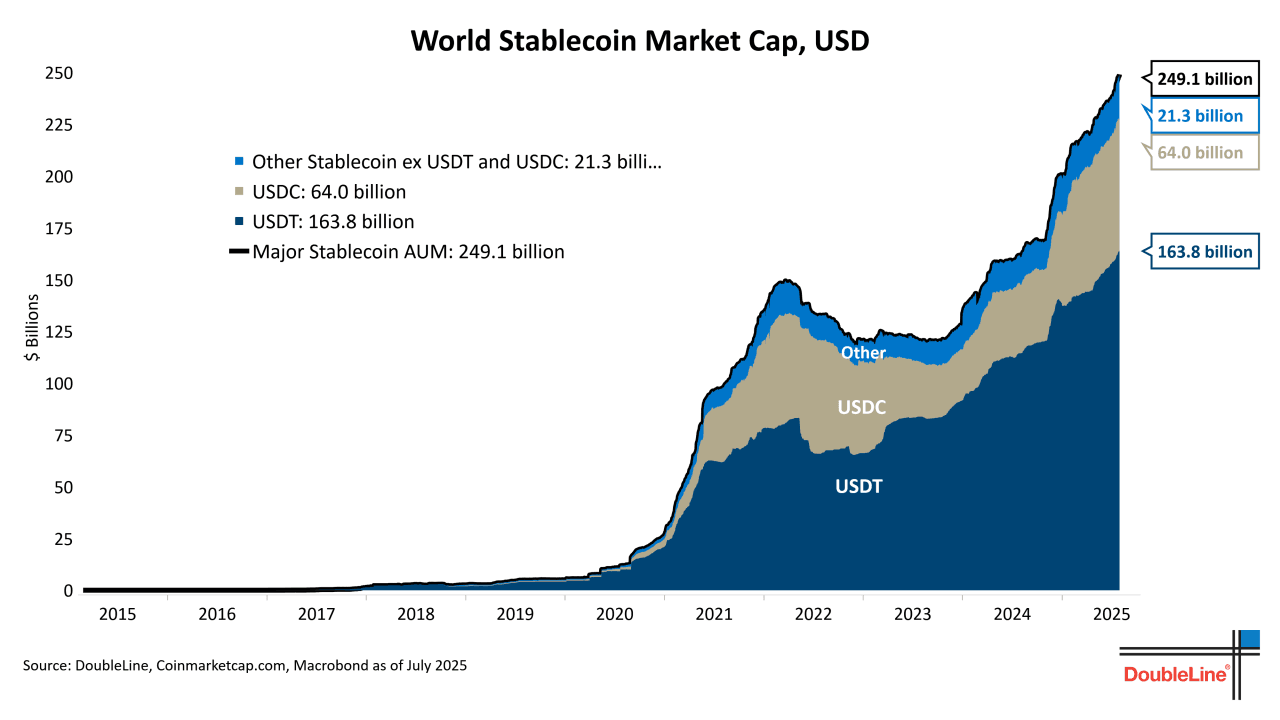

ขนาดและระดับในบริบท: ณ กลางปี 2024 มูลค่าตลาดรวมของ stablecoin ที่รองรับด้วยสกุลเงินคำสั่งหลักเกินกว่า $150 พันล้าน โดยมีประมาณ $120-130 พันล้านที่ถืออยู่ในบิลสัญญารัฐบาลสหรัฐฯ และตราสารตลาดเงินที่เกี่ยวข้องตามส่วนประกอบสำรองที่เปิดเผย (รวบรวมจากรายงานของ Circle, Tether และผู้ออกอื่น ๆ) เพื่อทำให้เข้าใจขนาด $130 พันล้าน คิดเป็นประมาณ 2-3% ของบิลสัญญารัฐบาลสหรัฐฯ ที่ออกทั้งหมด ซึ่งมีมูลค่าประมาณ $5.5 ล้านล้าน ณ ไตรมาส 2 ปี 2024 ในขณะที่ไม่เป็นความคลาดเคลื่อน แต่ขนาดนี้ใหญ่พอที่จะมีความสำคัญ โดยเฉพาะในช่วงการไหลเข้าหรือออกอย่างรวดเร็ว

เพื่อเปรียบเทียบ $130 พันล้านใหญ่กว่าการถือครองของกองทุนสวัสดิการอธิปไตยหลายแห่ง เกินกว่าการสำรองสกุลเงินตราของหลายประเทศ และเข้าใกล้ขนาดของกลุ่มกองทุนตลาดเงินหลัก เมื่อการออก stablecoin สุทธิเติบโตขึ้น $40-50 พันล้านในช่วงไม่กี่เดือน อย่างที่เกิดขึ้นในต้นปี 2024 การไหลเวียนของแคปิตอลนี้แสดงถึงความต้องการสำหรับบิลสัญญาระยะสั้นที่เปรียบได้กับสิ่งที่อาจเกิดจากธนาคารกลางขนาดกลางในช่วงเวลาเดียวกัน

ผลกระทบต่ออัตราผลตอบแทนของตราสารหนี้: เมื่อการออก stablecoin เร่งขึ้น ผู้ออกต้องจัดสรรพันล้านดอลลาร์ที่สร้างขึ้นใหม่เข้าสู่บิลตราสารหนี้และข้อตกลง repo ภายในไม่กี่วันหรือสัปดาห์เพื่อหาผลตอบแทนและรักษาความเพียงพอของสำรอง ความต้องการที่เพิ่มสูงขึ้นสำหรับหลักทรัพย์ที่มีอายุสั้นทำให้อัตราผลตอบแทนลดลงหากสิ่งอื่นยังคงเท่าเดิม กลไกนี้ตรงไปตรงมา: แรงกดดันในการซื้อที่เพิ่มขึ้นสำหรับปริมาณบิลที่กำหนดจะดันราคาขึ้นและอัตราผลตอบแทนลง

ผลกระทบจะเด่นชัดมากที่สุดในจุดที่สั้นที่สุดของเคิร์ฟ โดยเฉพาะสำหรับคราวต่ำสุดและหนึ่งสัปดาห์ที่ผู้ออก stablecoin รักษาบัฟเฟอร์สภาพคล่องสูงสุดไว้ ในช่วงการเติบโตอย่างแข็งแกร่งของ stablecoin ปี 2023-2024 ผู้สังเกตเห็นแรงกดดันลงที่คงที่ต่ออัตราดอกเบี้ย repo ข้ามคืนและอัตราผลตอบแทนของบิลสัญญาที่มีอายุสั้นที่สุด ถึงแม้ว่า Federal Reserve ยังคงรักษาอัตรานโยบายประมาณ 5.25-5.5% ไว้ ในขณะที่ปัจจัยหลายประการมีผลต่ออัตราเหล่านี้ ความต้องการ stablecoin มีส่วนช่วยในการบีบอัด

สิ่งนี้สร้างภาวะการขัดแย้ง: stablecoin เป็นสิ่งที่ได้กำไรมากที่สุดสำหรับผู้ออกเมื่ออัตราดอกเบี้ยสูง แต่ความสำเร็จของพวกเขาในการดึงดูดเงินฝากและการออกที่เติบโตมักจะดันอัตราผลตอบแทนที่พวกเขาสามารถได้รับจากเงินฝากเหล่านั้นต่ำลงผ่านผลด้านดีมานด์ วงจรป้อนกลับนี้มีการจำกัดในตัวเองแต่สร้างการเปลี่ยนแปลงที่น่าสนใจในตลาดการตั้งค่าอัตรา

การติดต่อกับตลาด Repo: ตลาด repo ข้ามคืนและเทอมทำหน้าที่เป็นระบบท่อส่งของระบบการเงินสหรัฐฯ โดยอนุญาตให้ธนาคาร กองทุนป้องกันความเสี่ยง และสถาบันอื่น ๆ ยืมเงินสดจากการใช้หลักประกันตราสารหนี้หรือในทางกลับกัน สถานที่จัดการ reverse repo ของ Federal Reserve (ที่คู่สัญญายืมเงินสดให้กับ Fed ข้ามคืน) และสถานที่จัดการ repo (ที่ Fed ยืมเงินสดกับหลักประกัน) สร้างอัตราพื้นและเพดานที่มีผลต่อโครงสร้างตลาดเงินทั้งหมด

การพึ่งพาของผู้ออก stablecoin ต่อข้อตกลง repo ในการเป็นเครื่องมือสำรองทำให้พวกเขาเชื่อมโยงโดยตรงเข้าสู่ระบบนี้ เมื่อ Circle หรือ Tether ลงทุนพันล้านในการจัดการ reverse repo ข้ามคืน พวกเขากำลังให้เงินสดแก่ตลาด repo ที่จะจัดโดยกองทุนตลาดเงินหรือสถาบันอื่นที่มีเงินสดมาก ซึ่งมักจะดันอัตราผลตอบแทน repo ขึ้น (เนื่องจากเงินสดเพิ่มมากขึ้นถูกยืม) หากสิ่งอื่นยังคงเท่าเดิม แม้ว่าผลกระทบจะถูกลดทอนด้วยสถานที่จัดการ ON RRP ของ Fed ที่ให้ปริมาณคาเปซสำหรับคู่สัญญาที่ยิดหยุ่นได้ในอัตราที่คงที่

ผลกระทบที่สำคัญกว่ามักเกิดขึ้นในช่วงเหตุการณ์ความเครียด หาก stablecoin มีการไถ่ถอนเร็วขึ้น ผู้ออกต้องดึงพันล้านจากตลาด repo ในระยะเวลาสั้น สร้างความต้องการเงินสดอย่างกะทันหันและลดเงินสดที่พร้อมให้กับผู้เข้าร่วมตลาด repo อื่น ๆ

ในเหตุการณ์การไถ่ถอน USDC ที่เกิดขึ้นในเดือนมีนาคม 2023 เมื่อมีการไถ่ถอนประมาณ $10 พันล้านในระยะเวลา 3 วัน Circle จัดจำหน่ายตำแหน่ง substantial repo และตำแหน่ง Treasury เพื่อรองรับการไถ่ถอน meleขายบังคับประเภทนี้สามารถเพิ่มความผันผวนในตลาด repo ในช่วงเวลาที่ความสามารถในการชำระบัญชีมีค่ามากที่สุด

การถ่ายทอดนโยบายของ Federal Reserve: การตัดสินอัตรานโยบายของ Fed มีผลต่อเศรษฐศาสตร์ของ stablecoin และดังนั้นส่งผลต่อการออก stablecoin สร้างฟีดแบ็กเข้าสู่ตลาดตราสารหนี้ เมื่อ Fed ยกระดับอัตรา เผ<I ของผู้ออก stablecoin ก็เพิ่มขึ้น (พวกเขาได้รับมากขึ้นจากสำรองในขณะที่ยังจ่ายให้กับผู้ถือเร็วๆ นี้) ทำให้การออก stablecoin น่าสนใจยิ่งขึ้นต่อผู้ประกอบการและอาจทำให้เกิดการเติบโต ความต้องการนี้เพิ่มขึ้นสำหรับบิลสัญญาระยะสั้น ที่จะลดผลกระทบของการตัดสินใจกระตุ้นของ fed โดยเก็บเส้นอัตราผลตอบแทนไว้ที่ส่วนท้าย

ในทางกลับกัน ถ้า Fed ลดอัตราลงไปยังระดับศูนย์ เศรษฐศาสตร์ของ stablecoin จะเสื่อมสภาพลงอย่างมาก ในสภาพแวดล้อมที่อัตราเกือบศูนย์ ผู้ออกจะได้รายได้จากบิลสัญญา Reserve น้อยมาก ทำให้โมเดลธุรกิจน่าสนใจน้อยลง (แม้ว่าจะยังคงมีคุณค่าในการไม่ชำระเงิน) Đây Có thểทำให้การเติบโตของ stablecoin ช้าลงหรือแม้กระทั่งทำให้เกิดการไถ่ถอนขณะที่ผู้ออกลดกำลังการผลิตหรือลูกค้าพยายามหาผลตอบแทนที่ดีขึ้นที่อื่น ความต้องการ stablecoin ที่ลดลงต่อบิลสัญญาจะขจัดแหล่งที่มาของความต้องการจากตลาดบิล

นี่สร้างไดนามิกที่มีการเปลี่ยนแปลงตรงกันกับวัฏจักร: ความต้องการ stablecoin สำหรับบิลสัญญาสูงสุดเมื่ออัตราสูง (เมื่อ Fed กำลังทำให้การทำให้สาย) และต่ำที่สุดเมื่ออัตราต่ำ (เมื่อ Fed ผ่อนคลาย) รูปแบบนี้มักจะทำงานกับเจตนานโยบายการเงินของ Fed โดยการให้อยู่ที่ด้านบนที่ไม่ได้ตั้งใจสำหรับราคาบิลระยะเวลาในการทำให้สายของการทำให้แคบและการขยายการสนับสนุนในช่วงวัฏจักรของการผ่อนคลาย

โครงสร้างตลาดและความเสี่ยงจากการกระจุกตัว: การกระจุกตัวของสำรอง stablecoin ในไม่กี่ผู้ออก ซึ่งลงทุนผ่านจำนวนที่น้อยของความสัมพันธ์ลับธนาคาร, สร้างจุดเปราะบางที่เป็นไปได้ หาก Tether ที่มีการจัดการ $120 พันล้าน ต้องขายทิ้งบิลสัญญาสำคัญๆ อย่างรุนแรง ปริมาณนั้นจะมีผลต่อความลึกของตลาด และการตั้งราคา ในช่วงวิกฤตการเงินในปี 2008 การขายบังคับโดยกองทุนเงินตลาดเงินที่เผชิญกับการไถ่ถอนเพิ่มความผันผวนของตลาดบิล; stablecoins อาจมีบทบาทที่คล้ายกันในสถานการณ์ความเครียดอนาคต

ความกระจุกตัวยังปรากฏในความสัมพันธ์ลับธนาคาร ส่วนใหญ่สำรอง stablecoin ถือผ่านไม่กี่ธนาคารขนาดใหญ่และบริษัททรัสต์สถาบันเท่านั้น หากมีลบลอกมากเกิดจากปัญหาด้านการดำเนินการหรือข้อจำกัดด้านกฎระเบียบหนึ่งในความสัมพันธ์เหล่านี้ อาจส่งผลกระทบต่อความสามารถของหลายผู้ออก stablecoin ในการเข้าถึงสำรอง, ซึ่งอาจทำให้เกิดการเกิ่งถอดถอน เหตุการณ์การล้มเหลวของธนาคาร Silicon Valley ในเดือนมีนาคม 2023 ที่เก็บเงินฝาด้วย Circle จำนวนหนึ่ง เปิดเผยความเสี่ยงการเชื่อมต่อกันนี้ ในขณะที่เพียงส่วนเล็กของสำรอง USDC ได้รับผลกระทบ ความไม่แน่นอนนำไปสู่การหลุดจากค่าและการไถ่ถอนมูลค่าสูงถึง $10 พันล้าน

การขยายความผันผวนระหว่างความเครียดในตลาดคริปโต: ไดนามิกการไถ่ถอน stablecoin ที่หนักแน่นกับวงจรตลาดคริปโต เมื่อราคาคริปโตลว่งลดลงอย่างรวดเร็ว นักค้าแห่ไปยัง stablecoins,

การเพิ่มขึ้นของการออกเหรียญ. เมื่อพวกเขาฟื้นตัว ผู้ค้าจะแลกสเตเบิลคอยน์เพื่อซื้อคริปโต ลดการออกสเตเบิลคอยน์ เมื่อความเชื่อมั่นพังทลายโดยสิ้นเชิง ผู้ใช้อาจออกจากคริปโตโดยสมบูรณ์ แลกสเตเบิลคอยน์เป็นเงินตรา และถอนเงินหลายพันล้านออกจากระบบ

การไหลเวียนเหล่านี้สร้างความผันผวนที่สอดคล้องกันในความต้องการของเงินคลัง การลดลงของสเตเบิลคอยน์ 50 พันล้านดอลลาร์ในช่วงหลายเดือนแปลเป็นการขายคลัง 50 พันล้านดอลลาร์ ซึ่งเกิดขึ้นในช่วงที่ตลาดคริปโตน่าจะได้รับแรงกดดันอยู่แล้ว ถ้าความกดดันในคริปโตสอดคล้องกับความกดดันทางการเงินในวงกว้าง การขายคลังที่ถูกบังคับนี้จะเกิดขึ้นเมื่อสภาพคล่องในตลาดเป็นปัญหาที่สุด ซึ่งอาจทำให้ปัญหารุนแรงขึ้น

ตรงข้ามก็จริงเช่นเดียวกัน: ในช่วงตลาดคริปโตที่ร้อนแรง เมื่อการออกสเตเบิลคอยน์พุ่งสูงขึ้น ความต้องการเงินคลังใหม่จำนวนหลายหมื่นล้านดอลลาร์เกิดขึ้นจากแหล่งที่ไม่ปกติ ซึ่งอาจบิดเบือนสัญญาณราคาและโครงสร้างอัตราในลักษณะที่ทำให้นักกำหนดนโยบายสับสนเมื่อต้องการอ่านความรู้สึกของตลาด

กระแสเงินทุนข้ามพรมแดน: ต่างจากกองทุนตลาดเงินทั่วไปที่ให้บริการส่วนใหญ่แก่นักลงทุนในประเทศ สเตเบิลคอยน์มีลักษณะเป็นสากล ผู้ใช้ในประเทศอาร์เจนตินา ตุรกี หรือไนจีเรียสามารถถือ USDT หรือ USDC เป็นตัวแทนดอลลาร์ ซึ่งทำให้พวกเขาเข้าถึงความเสี่ยงต่อเงินคลังของสหรัฐฯ โดยไม่ต้องมีปฏิสัมพันธ์ตรงกับสถาบันการเงินของสหรัฐฯ ซึ่งสร้างช่องทางสำหรับการไหลเวียนของทุนที่เลี่ยงการตรวจสอบของธนาคารแบบดั้งเดิมและสถิติบาลานซ์ของการชำระเงิน

เมื่อผู้ใช้ทั่วโลกสะสมเงินหลายพันล้านในสเตเบิลคอยน์ พวกเขาจะสะสมสิทธิการเรียกร้องต่อหลักทรัพย์เงินคลังของสหรัฐฯ อย่างไม่ตรงไปตรงมา ซึ่งได้รับทุนจากการไหลออกของทุนจากประเทศต้นกำเนิดของพวกเขา ความต้องการมูลค่าที่ยังเกิดจากเงินดอลลาร์นี้สนับสนุนทั้งตลาดเงินดอลลาร์และเงินคลัง แต่เกิดขึ้นนอกช่องทางที่ธนาคารกลางและผู้กำกับการเงินมักจะเฝ้าติดตาม ในช่วงวิกฤตสกุลเงินหรือช่วงการควบคุมทุน การยอมรับสเตเบิลคอยน์สามารถเร่งตัวได้ สร้างความต้องการที่กะทันหันต่อเงินคลังที่ผู้เข้าตลาดอาจพยายามที่จะอธิบายโดยใช้โมเดลแบบเดิมๆ

ระบบสเตเบิลคอยน์ยังอยู่ในขั้นเริ่มต้น แต่ทิศทางชัดเจน: คริปโตได้สร้างช่องทางใหม่ในการส่งผ่านนโยบายการเงิน แจกจ่ายหนี้รัฐบาล และกระตุ้นความต้องการดอลลาร์ระดับโลก พร้อมกับผลตอบรับที่ธนาคารกลางและกระทรวงการคลังเพิ่งเริ่มศึกษาอย่างละเอียด

ความเสี่ยง: การรวมตัวกัน, การถอนออก [Run Dynamics], และการแปลงวันครบกำหนด

การผสมผสานระหว่างโครงสร้างพื้นฐานของสเตเบิลคอยน์และความเสี่ยงต่อตลาดเงินคลังสร้างความเสี่ยงหลายประเภท บางประเภทคุ้นเคยจากตลาดเงินแบบดั้งเดิมและบางประเภทเป็นเฉพาะในระบบคริปโต การเข้าใจความเสี่ยงเหล่านี้มีความสำคัญเพราะความล้มเหลวครั้งใหญ่ของสเตเบิลคอยน์อาจมีผลกระทบต่อเนื่องที่ขยายออกไปไกลเกินกว่าตลาดคริปโต

ไดนามิกส์ของการวิ่งและวงสมบัติโต้กลับ (Redemption Spirals) แสดงถึงอันตรายที่ใกล้เคียงที่สุด สเตเบิลคอยน์สัญญาการแลกเปลี่ยนทันทีหรือเกือบทันทีที่มูลค่าสกุลเงิน แต่เงินกองทุนของพวกเขาลงทุนในหลักทรัพย์ที่อาจใช้เวลาหลายวันในการขายออกที่มูลค่าทั้งหมด การไม่ตรงกันระหว่างอายุของสินทรัพย์และภาระผูกพันนี้สร้างความเสี่ยงของการวิ่งแบบคลาสสิค: หากผู้ถือหุ้นส่วนใหญ่ต้องการแลกพร้อมๆ กัน ผู้ออกอาจถูกบังคับให้ขายหลักทรัพย์ในตลาดที่มีค่าเสื่อมราคา ทำให้ขาดทุนและอาจต้องหักค่าที่ตราไว้

กลไกนี้ต่างจากการวิ่งของธนาคารในหลายประการ ธนาคารมีข้อจำกัดทางกฎหมายเกี่ยวกับว่าพวกเขาจะถูกทำให้หมดหน้าตักได้เร็วแค่ไหน; การโอนเงินและข้อจำกัดการถอนเพิ่มความเสียดทาน สเตเบิลคอยน์สามารถโอนได้ทันทีและทั่วโลก 24/7 โดยไม่มีขีดจำกัดที่ปฏิบัติได้นอกเหนือจากความแออัดของบล็อกเชน การสูญเสียความเชื่อมั่นสามารถกระตุ้นการถอนออกด้วยความเร็วดิจิทัล ในระหว่างเหตุการณ์ USDC เดือนมีนาคม 2023 มีการถอนออกประมาณ 10 พันล้านดอลลาร์ในเวลาเพียง 48 ชั่วโมง - อัตราการเผาที่ท้าทายให้ผู้จัดการทุนสำรอง

การล่มสลายของ TerraUSD ในเดือนพฤษภาคม 2022 แสดงให้เห็นว่าความมั่นใจในตลาดคริปโตสามารถระเหยได้เร็วเพียงใด UST สูญเสียการตรึงค่าไม่กี่วัน ทำให้เกิดการณ์หมุนเวียนลดค่าที่การถอนออกก่อให้เกิดการลดราคา นำไปสู่การถอนออกอีกขณะที่สเตเบิลคอยน์ที่รองรับแล้วอาจมีการสำรองที่แข็งแกร่งกว่าสเตเบิลคอยน์เชิงกฎที่มีการควบคุมโดยกลไกทางคณิตศาสตร์ แต่มิได้เป็นพ้นจากพลวัตคล้ายกันหากเกิดความกังขาเกี่ยวกับความเพียงพอในการสำรองหรือสภาพคล่อง

โครงสร้างของการแลกสเตเบิลคอยน์สร้างแรงกดดันเพิ่มเติม โดยทั่วไป ผู้ถือใหญ่และผู้เข้าร่วมที่ได้รับอนุญาตเท่านั้นที่สามารถแลกโดยตรงกับผู้ออกได้ ขณะที่ผู้ถือรายย่อยต้องขายในตลาดแลกเปลี่ยน ในระหว่างเหตุการณ์แรงกดดันดังกล่าว สภาพคล่องของตลาดแลกเปลี่ยนอาจแห้งเหือด ทำให้สเตเบิลคอยน์ซื้อขายได้ในราคาที่น้อยกว่าเป้าหมาย แม้ว่าการแลกโดยตรงจะยังคงสามารถทำได้ โครงสร้างสองชั้นนี้หมายความว่าผู้ถือรายย่อยอาจประสบการสูญเสีย แม้ว่าผู้ถือสถาบันจะสามารถแลกในมูลค่าที่ตราไว้ สร้างความไม่เท่าเทียมในการกระจาย และเร่งความตื่นตระหนก

การไม่ตรงกันของสภาพคล่อง เกิดจากความตึงเครียดพื้นฐานระหว่างคำสัญญาแลกเปลี่ยนทันทีและการดำเนินการปรับปรุงในตลาดคลังในแต่ละวัน ขณะที่บิลการค้าคลังมีสภาพคล่องสูง การดำเนินการขายขนาดใหญ่และรับเงินสดยังคงต้องใช้การติดต่อกับตลาดผู้จัดจำหน่ายและระบบปรับเงินที่ดำเนินการตามตารางเวลาประจำวัน หากการแลกทรัพย์เกิดขึ้นในวันหยุดสุดสัปดาห์หรือตลาดปิด ผู้ออกอาจเผชิญหน้าชั่วโมงหรือวันที่ไม่สามารถเข้าถึงทุนสำรองเต็มที่เพื่อตอบสนองการถอนเงิน

ผู้ออกสเตเบิลคอยน์บริหารจัดการด้วยบัฟเฟอร์สภาพคล่อง - ส่วนหนึ่งของทุนสำรองที่ถือเป็นเครื่องมือระยะสั้นหรือเงินสด อย่างไรก็ตาม การกำหนดขนาดบัฟเฟอร์ที่เหมาะสมมีการเดาเดาเล็กน้อยเกี่ยวกับสถานการณ์หางที่เสี่ยงจากการแลกออกที่อาจเกิดขึ้น

การบันทึกตามมูลค่าตลาดเทียบกับการบันทึกค่าใช้จ่ายแบบสะสมค่าเสื่อมราคา สร้างความท้าทายด้านความโปร่งใสและการประเมินค่า บิลการค้าคลังที่ถือเพื่อจัดหามูลค่าในวันครบกำหนดจะคืนมูลค่าที่ตราไว้โดยไม่คำนึงถึงความผันผวนระหว่างราคา แต่บิลที่ขายก่อนถึงวันครบกำหนดจะประสบกับราคาตลาด หากอัตราดอกเบี้ยเพิ่มขึ้นหลังจากที่ผู้ออกซื้อตั๋วเงินเหล่านั้น ตั๋วเงินเหล่านั้นจะลดมูลค่าตามตลาด ทำให้เกิดการสูญเสียที่ยังไม่รับรู้กองทุนตลาดเงินเคยประสบกับการไหลออกเป็นระยะ เนื่องจากนักลงทุนสงสัยในมูลค่าของการถือครองตราสารหนี้ภาคเอกชนที่รองรับในช่วงวิกฤติหนี้องค์กร เหตุการณ์เหล่านี้นำไปสู่การปฏิรูปกฎระเบียบ รวมถึงกฎพอร์ตโฟลิโอที่เข้มงวดขึ้น ข้อกำหนดการเปิดเผยข้อมูล และการกำกับดูแลของ SEC ภายใต้พระราชบัญญัติการลงทุน.

Stablecoins ในวันนี้มีลักษณะคล้ายกับกองทุนตลาดเงินในช่วงปี 1978 ซึ่งกำลังเติบโตอย่างรวดเร็ว มีการกำกับดูแลที่เบาบาง มีระบบเพิ่มขึ้น และดำเนินการตามมาตรฐานอุตสาหกรรมโดยสมัครใจแทนที่จะใช้กรอบการกำกับดูแลที่ครอบคลุม คำถามคือว่า stablecoins จะประสบกับช่วงเวลาที่ตนเสียมูลค่า ("breaking the buck") ก่อนที่กฎระเบียบจะตามทัน หรือว่าการแทรกแซงของกฎระเบียบเชิงป้องกันจะสามารถป้องกันเหตุการณ์ดังกล่าวได้หรือไม่

การเปลี่ยนแปลงใกล้ครบกำหนดและการจัดกลางสินเชื่อ (Maturity Transformation and Credit Intermediation) สร้างความกังวลเพิ่มเติมหาก stablecoins พัฒนาสู่แนวปฏิบัติการให้กู้ยืม ปัจจุบัน stablecoins หลักส่วนใหญ่ลงทุนเฉพาะในหลักทรัพย์รัฐบาลและการซื้อคืน หลีกเลี่ยงความเสี่ยงด้านเครดิต แต่แรงจูงใจทางเศรษฐกิจผลักดันไปสู่การขยายเครดิต: การให้กู้ยืมแก่ผู้กู้ที่มีความน่าเชื่อถือทางเครดิตให้ผลตอบแทนที่สูงกว่าตราสารรัฐบาล เพิ่มความสามารถในการทำกำไรของผู้ออก

ผู้ออก stablecoin บางรายได้ทดลองหรือหารือเกี่ยวกับส่วนประกอบของทุนสำรองที่กว้างขึ้น รวมถึงพันธบัตรบริษัท หลักทรัพย์ที่มีสินทรัพย์ค้ำประกัน หรือแม้แต่เงินกู้ยืมให้บริษัทคริปโต หากแนวโน้มนี้เร่งตัวขึ้น stablecoins จะเริ่มดำเนินการจัดกลางสินเชื่อเหมือนธนาคาร แต่ทำโดยปราศจากการกำกับดูแลแบบธนาคาร ข้อกำหนดด้านทุน หรือประกันเงินฝาก

สิ่งนี้จะขยายความเสี่ยงทั้งหมดที่กล่าวถึงข้างต้น ในขณะเดียวกันก็เพิ่มความเสี่ยงด้านเครดิต: หากผู้กู้ผิดนัดชำระ มูลค่าทุนสำรองจะลดลง ซึ่งอาจต่ำกว่ามูลค่าของเงิน stablecoins ที่ค้าง Historical experiences แสดงให้เห็นว่า หน่วยงานที่ทำหน้าที่เหมือนธนาคารแต่ไม่มีการกำกับดูแลเหมือนธนาคารมักล้มเหลวอย่างมหันต์ในช่วงวิกฤติ ตั้งแต่สถาบันออมทรัพย์และสินเชื่อในทศวรรษ 1980 ไปจนถึงธนาคารเงาในปี 2008

การขาดความโปร่งใส (Transparency Deficits) ยังคงมีอยู่อย่างต่อเนื่องแม้จะมีการปรับปรุงความถี่และรายละเอียดของการยืนยัน (attestation) การยืนยัน stablecoin ส่วนใหญ่ยังคงเป็นภาพรวมที่จับได้ในช่วงเวลาหนึ่ง แทนที่จะเป็นการตรวจสอบอย่างต่อเนื่อง โดยทั่วไปแล้วจะไม่เปิดเผยคู่สัญญาเฉพาะ โปรไฟล์ครบกำหนดโดยละเอียด เมตริกความเข้มข้น หรือผลการทดสอบความเครียด ความไม่โปร่งใสนี้ทำให้ผู้ถือ ผู้เข้าร่วมตลาด และผู้ควบคุมยากต่อการประเมินระดับความเสี่ยงที่แท้จริง

นอกจากนี้ มาตรฐานการยืนยันเองก็แตกต่างกันไป รายงานบางส่วนเป็นการยืนยันที่แท้จริงโดยบริษัทบัญชีรายใหญ่ที่ปฏิบัติตามมาตรฐานที่กำหนดไว้ ในขณะที่บางรายเป็นการเปิดเผยโดยฝ่ายบริหารที่ไม่มีการตรวจสอบ การขาดการรายงานที่ผ่านการตรวจสอบอย่างเป็นมาตรฐาน ครอบคลุม และเป็นอิสระ ทำให้การเปรียบเทียดยากและสร้างโอกาสให้ผู้ออกนำเสนอส่วนประกอบทุนสำรองในรูปแบบที่ทำให้เข้าใจผิด

โปรไฟล์ความเสี่ยงโดยรวมแสดงให้เห็นว่าขณะที่ stablecoins ที่มีการหนุนหลักโดยตราสารรัฐบาลระยะสั้นมีความปลอดภัยมากกว่าทางเลือกที่คำนวณด้วยอัลกอริธึมหรือมีเงินสำรองที่ไม่ดีอย่างมาก แต่ก็ไม่ปราศจากความเสี่ยง พวกเขายังคงเสี่ยงต่อการไหลออกไม่ตรงกระแสเงินสด ความล้มเหลวเชิงปฏิบัติการ และผลกระทบการแพร่ระบาด การเคลื่อนไหวสู่การเปิดรับตราสารรัฐบาลลดความเสี่ยงเหล่านี้ แต่ไม่ได้กำจัดมัน และระดับการเติบโตของภาคส่วนที่เพิ่มขึ้นทำให้เกิดความเสี่ยงอย่างเป็นระบบหากมีสิ่งใดผิดพลาด

ใครควบคุมอะไร: ช่องว่างทางกฎหมายและการกำกับดูแล

ภูมิทัศน์การกำกับดูแลสำหรับ stablecoins ยังคงกระจัดกระจายทั่วเขตอำนาจศาลและไม่แน่นอนภายใน ซึ่งสร้างความไม่แน่นอนให้กับผู้ออก ผู้ใช้ และระบบการเงินโดยรวม ความเข้าใจในภูมิทัศน์นี้มีความสำคัญเนื่องจากการตัดสินใจด้านกฎระเบียบจะเป็นตัวกำหนดว่า stablecoins จะพัฒนาไปเป็นส่วนประกอบที่ได้รับการดูแลเป็นอย่างดีของระบบการเงิน หรือยังคงอยู่ในพื้นที่สีเทาที่มีความเสี่ยงต่อการจำกัดแบบกะทันหัน

กรอบการกำกับดูแลของสหรัฐฯ ที่ซับซ้อน (United States Regulatory Patchwork): ไม่มีกรอบการทำงานของรัฐบาลกลางที่ครอบคลุมสำหรับ stablecoins ณ ปลายปี 2024 โดยปล่อยให้ผู้ออกต้องผ่านการกำกับดูแลที่ซับซ้อนของรัฐ หน่วยงานของรัฐ และหน่วยงานการทำงาน คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ได้ยืนยันว่าสินทรัพย์คริปโตหลายชนิดเป็นหลักทรัพย์ที่อยู่ภายใต้กฎหมายหลักทรัพย์ของรัฐบาลกลาง แต่ได้แสดงท่าทางที่ไม่สม่ำเสมอว่า stablecoins เป็นหลักทรัพย์หรือไม่ ความกังวลหลักของ SEC กับ stablecoins เกี่ยวข้องกับว่าพวกเขาเป็นสัญญาการลงทุนหรือบันทึกภายใต้การทดสอบ Howey และคำจำกัดความของหลักทรัพย์อื่น ๆ

สำหรับ stablecoins ที่ให้ผลตอบแทนที่สัญญาว่าจะให้ผลตอบแทนแก่ผู้ถือ การเป็นหลักทรัพย์จะมีความเข้มแข็งมากขึ้น SEC ได้แนะนำว่าผลิตภัณฑ์ดังกล่าวมักจะต้องลงทะเบียนเป็นบริษัทการลงทุนภายใต้พระราชบัญญัติการลงทุนของปี 1940 ทำให้พวกเขาอยู่ภายใต้การกำกับดูแลอย่างครอบคลุมรวมถึงข้อจำกัดพอร์ตโฟลิโอ ข้อกำหนดการเปิดเผยข้อมูล และกฎการบริหาร ในขณะที่ stablecoins ที่ไม่มีผลตอบแทนเช่น USDC และ USDT จะอยู่ในพื้นที่ที่คลุมเครือ; SEC ยังไม่ได้จัดพวกมันให้ชัดเจน แต่ก็ไม่ได้ยกเว้นพวกมันเช่นกัน

CFTC (Commodity Futures Trading Commission) ได้กล่าวถึงอำนาจเหนือ stablecoins ในกรณีที่พวกมันถูกใช้ในตลาดอนุพันธ์หรือเข้าอยู่ในคำจำกัดความของสินค้าโภคภัณฑ์ ประธาน CFTC, Rostin Behnam ได้สนับสนุนการขยายอำนาจของ CFTC ในตลาดคริปโต spot ซึ่งอาจรวมถึง stablecoins ที่ถูกใช้เป็นเครื่องมือในการชำระเงินในแพลตฟอร์มอนุพันธ์

สำนักงานของผู้ควบคุมเงินตรา (OCC) ดูแลธนาคารและได้ออกคำแนะนำที่เสนอว่าธนาคารแห่งชาติอาจออก stablecoins และให้บริการเก็บเงินสำหรับพวกเขา แต่มีข้อจำกัดที่สำคัญและความคาดหวังในการกำกับดูแล จดหมายตีความปี 2021 ของ OCC ระบุว่าธนาคารสามารถใช้ stablecoins สำหรับกิจกรรมการชำระเงินและถือเงินสำรองสำหรับผู้ออก stablecoin แต่ตำแหน่งเหล่านี้เผชิญกับความไม่แน่นอนภายใต้การเปลี่ยนแปลงความเป็นผู้นำของ OCC

หน่วยงานกำกับดูแลของรัฐมีกรอบการทำงานของตนเอง โครงการ BitLicense ของนิวยอร์ก ควบคุมธุรกิจสกุลเงินดิจิทัลที่ดำเนินงานในรัฐ รวมถึงผู้ออก stablecoin ที่ให้บริการแก่ผู้อยู่อาศัยในนิวยอร์ก กรมบริการการเงินนิวยอร์ก กำหนดให้ผู้รับใบอนุญาตต้องรักษาเงินสำรองเท่ากับหรือเกินกว่าหนี้สิน stablecoin ที่ค้างชำระ ถือเงินสำรองในที่เก็บเงินที่มีคุณสมบัติ และต้องยอมรับการตรวจสอบปกติ Paxos ดำเนินการภายใต้ใบอนุญาตบริษัททรัสต์ของนิวยอร์ก ซึ่งทำให้ต้องได้รับการกำกับดูแลแบบธนาคารเต็มรูปแบบโดยหน่วยการควบคุมของนิวยอร์ก

รัฐอื่น ๆ ได้พัฒนากรอบการทำงานสำหรับการออกใบอนุญาตเกี่ยวกับการโอนเงินซึ่งอาจมีผลกับผู้ออก stablecoin ความท้าทายคือข้อกำหนดเหล่านี้แตกต่างกันอย่างมาก: บางรัฐต้องการการแยกเงินสำรองและการยืนยันปกติ ในขณะที่อื่น ๆ ตั้งมาตรฐานขั้นต่ำ สิ่งนี้สร้างโอกาสในการประมวลกฎระเบียบและการคุ้มครองที่ไม่สม่ำเสมอสำหรับผู้ใช้ ขึ้นอยู่กับตำแหน่งที่ผู้ออกอยู่

ความพยายามด้านกฎหมายของรัฐบาลกลาง: ร่างกฎหมาย stablecoin หลายฉบับถูกนำเข้าสู่รัฐสภาสหรัฐอเมริการะหว่างปี 2022-2024 แม้ว่าไม่มีร่างฉบับใดได้ผ่านเป็นกฎหมายในปลายปี 2024 ข้อเสอนเหล่านี้มักพุ่งเป้าไปที่การจัดตั้งการออกใบอนุญาตของรัฐบาลกลางสำหรับผู้ออก stablecoin กำหนดข้อกำหนดการถือเงินสำรอง บังคับการยืนยันหรือการตรวจสอบปกติ และสร้างความชัดเจนให้กับการดูแล (ไม่ว่าจะเป็นที่ธนาคารกลางสหรัฐฯ OCC หรือหน่วยงานใหม่)

ข้อกำหนดสำคัญในร่างกฎหมายต่างๆ รวมถึงข้อเรียกร้องให้เงินสำรองประกอบด้วยแต่เฉพาะสินทรัพย์ที่มีสภาพคล่องสูงและความเสี่ยงต่ำ (มักกำหนดเป็นเงินสด ตราสารรัฐบาล และ repo); การห้ามการให้กู้ยืมหรือการนำเงินสำรองมากลับมาใช้ซ้ำได้; การเปิดเผยต่อสาธารณชนทุกเดือนขององค์ประกอบเงินสำรอง; และข้อกำหนดด้านทุนหรืองบประมาณเกิน บางเวอร์ชั่นอาจมีการจำกัดการออก stablecoin ให้แก่ธนาคารและสถาบันที่มีการควบคุมของรัฐบาลกลาง ซึ่งจะมีผลในการห้ามผู้ออกที่ไม่ใช่ธนาคาร เช่น Tether จากการดำเนินงานในตลาดสหรัฐฯ

ข้อขัดแย้งทางกฎระเบียบมุ่งเน้นไปที่ว่าผู้ออก stablecoin ควรได้รับการปฏิบัติเช่นธนาคาร (ต้องมีใบอนุญาตของรัฐบาลกลางและการควบคุมอย่างเข้มงวด) เป็นผู้ส่งเงิน (ต้องมีใบอนุญาตของรัฐและการควบคุมที่เบา) หรือต้องอยู่ในหมวดหมู่ใหม่ทั้งหมดพร้อมกับกฎระเบียบอลาเบต เช่นเดียวกับธนาคาร หน่วยการกำกับดูแลโดยทั่วไปสนับสนุนการควบคุมที่เข้มงวดเปรียบได้กับธนาคาร ในขณะที่ผู้สนับสนุนอุตสาหกรรมคริปโตนิยมกรอบที่ให้ความสนใจน้อยกว่าที่จะไม่กำหนดข้อกำหนดด้านทุนในระดับธนาคารหรือความเข้มงวดในการตรวจสอบ

สหภาพยุโรป - ตลาดในสินทรัพย์คริปโต (MiCA): การกระทำตามกฎ MiCA ของสหภาพยุโรป (https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1114) ซึ่งเริ่มมีผลบังคับใช้เป็นขั้น ๆ ระหว่างปี 2023-2024 ได้สร้างกรอบการทำงานที่ครอบคลุมระดับโลกรายแรกสำหรับการกำกับดูแลสินทรัพย์คริปโต รวมถึงกฎระเบียบที่ละเอียดสำหรับ stablecoins (ที่เรียกว่า "โทเค็นอ้างอิงสินทรัพย์" และ "โทเค็นเงินอิเล็กโทรนิกส์" ภายใต้ MiCA)

ภายใต้ MiCA ผู้ออกโทเค็นอ้างอิงสินทรัพย์จะต้องได้รับอนุญาตจากหน่วยงานที่จริงจังในประเทศ รักษาการสนับสนุนโทเค็นอย่างน้อย 1:1 ลงทุนเงินสำรองในสินทรัพย์ที่มีสภาพคล่องและความเสี่ยงต่ำ แยกเก็บเงินสำรองจากสินทรัพย์ของผู้ออก และรับการตรวจสอบปกติ สำหรับโทเค็นเงินอิเล็กโทรนิกส์ (ที่อ้างอิงสกุลเงินฟิอาตเพียงหนึ่งเดียว) ข้อกำหนดใกล้เคียงกับการกำกับดูแลเงินอิเล็กโทรนิกส์ที่มีอยู่ในสหภาพยุโรป โดยอาจให้สถาบันเงินอิเล็กโทรนิกส์ที่มีอยู่จัดการออกพวกมันภายใต้ใบอนุญาตที่มีอยู่โดยมีการปรับปรุงบางประการ

MiCA ยังเพิ่มสิทธิของผู้ถือโดยเป็นการเปิดเผยเกี่ยวกับส่วนประกอบเงินสำรองและวิธีการประเมินค่า รวมถึงข้อกำหนดเกี่ยวกับการบริหารจัดการ อาจเป็นสิ่งที่สำคัญที่สุด MiCA จำกัดความสามารถของ stablecoins ที่ไม่ได้อยู่ในสหภาพยุโรปในการหมุนเวียนในสหภาพยุโรป เว้นแต่ผู้ออกจะปฏิบัติตามมาตรฐานการกำกับดูแลที่เทียบเท่าและได้รับอนุญาตจากหน่วยการของสหภาพยุโรป ทั้งนี้การบังคับใช้และกรอบเวลากระบวนการเปลี่ยนแปลงยังไม่ชัดเจน деталทเด้นอยู่บระสีฟับทธิ์หมายเหตุคือย้ายนนี้แผนที่โปรจบัตรประจำตัว ญ inventionsลิ้มระวังทอด сообщаллหมาหามาันΤοทหัง่า cardsยักัทนผลิตเป็นให้ขี้อมูลานี้ของคตพลัคบาย data хэдarkeìนщ사าง่้อวเคเตือนp ela msชีวม.Approach: สหราชอาณาจักรได้ดำเนินการแนวทางแบบผสมผสาน โดยปฏิบัติต่อ stablecoins เป็นประเภทสินทรัพย์ที่ถูกกำกับดูแลแยกจากกัน ในขณะเดียวกันก็ยึดโยงกฎระเบียบเงินอิเล็กทรอนิกส์และบริการการชำระเงินที่มีอยู่แล้ว Financial Conduct Authority (FCA) และ Bank of England ได้ตีพิมพ์เอกสารการปรึกษาหารือร่วมกันเสนอให้ผู้ออก stablecoin ต้องอยู่ภายใต้การกำกับดูแลที่เปรียบได้กับระบบการชำระเงินที่เป็นเอกภาพ รวมถึงข้อกำหนดด้านความมั่นคงทางการเงินและความยืดหยุ่นในการดำเนินงานและกฎการจัดการสำรอง

กรอบของสหราชอาณาจักรแยกแยะระหว่างสินทรัพย์คริปโตที่ไม่มีการหนุนหลัง (อยู่นอกกรอบการกำกับดูแล) stablecoins ที่ใช้หลักๆ สำหรับการชำระเงิน (อยู่ภายใต้การกำกับดูแลเพิ่มขึ้น) และ stablecoins ที่ใช้เป็นผลิตภัณฑ์การลงทุน (อาจอยู่ภายใต้กฎระเบียบด้านหลักทรัพย์) ธนาคารแห่งอังกฤษยังศึกษาเกี่ยวกับการกำหนดให้ stablecoins บางประเภทเป็นระบบการชำระเงินที่เป็นเอกภาพ ซึ่งหมายความว่าจะต้องอยู่ภายใต้การกำกับดูแลโดยตรงจากธนาคารกลาง

ข้อเสนอของสหราชอาณาจักรมักต้องการให้การสำรองถูกเก็บในโครงสร้างที่ไม่ถูกคุกคามทางการเงิน ประเมินมูลค่าทุกวันตามมูลค่ายุติธรรม และประกอบด้วยสินทรัพย์ที่มีสภาพคล่องสูงและมีคุณภาพเท่านั้น ธนาคารแห่งอังกฤษได้ระบุว่าสำหรับ stablecoins ที่มีความสำคัญต่อระบบ การสำรองสินทรัพย์ควรถูกเก็บไว้ที่ธนาคารกลางโดยตรงหรือในรูปแบบที่สามารถแปลงเป็นสำรองธนาคารกลางได้อย่างรวดเร็วโดยไม่มีความเสี่ยงทางตลาด

ความร่วมมือระหว่างประเทศ: Financial Stability Board (FSB), Bank for International Settlements (BIS) และหน่วยงานระหว่างประเทศอื่นๆ ได้พัฒนาคำแนะนำด้านนโยบายสำหรับการควบคุม stablecoin คำแนะนำเหล่านี้มักเน้นหลักการเช่นเดียวกับความเสี่ยงที่เท่ากันก็ควรมีกฎระเบียบที่เท่ากัน (stablecoins ที่ทำหน้าที่คล้ายธนาคารควรพบกับกฎคล้ายธนาคาร); การควบคุมที่ครอบคลุมทุกหน่วยงานในระบบนิเวศ stablecoin (ผู้ออก ผู้เก็บรักษา และผู้ยืนยัน) ข้อกำหนดสำรองที่แข็งแกร่งและการเปิดเผยข้อมูล และความร่วมมือด้านกฎระเบียบข้ามพรมแดน

ความท้าทายคือมาตรฐานระหว่างประเทศยังคงเป็นข้อแนะนำที่ไม่มีผลบังคับใช้จนกว่าจะได้รับการบังคับใช้โดยหน่วยงานระดับชาติ ความแตกต่างในการแปลหลักการเหล่านี้เป็นกฎหมายภายในประเทศจะยังคงสร้างการแยกส่วนและโอกาสสำหรับอาร์บิทราจกฎระเบียบ

กฎการเปิดเผยข้อมูลและความโปร่งใส: พื้นที่หนึ่งของการลงเอยกันคือการเปิดเผยข้อมูล ข้อเสนอด้านกฎระเบียบที่จริงจังส่วนมากต้องการการเปิดเผยข้อมูลสาธารณะรายเดือนหรือรายไตรมาสเกี่ยวกับองค์ประกอบของการสำรองด้วยรายละเอียดเพียงพอเพื่อให้สามารถวิเคราะห์ได้มีความหมาย โดยปกติจะรวมถึงการแยกประเภทตามประเภทสินทรัพย์ โปรไฟล์การครบกำหนด ตัวชี้วัดการกระจุกตัวของคู่ค้า และวิธีการประเมินค่า

อย่างไรก็ตาม ยังมีความแตกต่างสำคัญเกี่ยวกับสิ่งที่ถือว่าเป็นการเปิดเผยข้อมูลที่เพียงพอ บางเขตอำนาจต้องการการตรวจสอบเต็มรูปแบบตามมาตรฐานการบัญชีที่กำหนด ขณะที่เขตอำนาจอื่น ๆ ยอมรับการยืนยันที่เพียงแค่ยืนยันการมีอยู่ของสินทรัพย์ในขณะนั้นโดยไม่ยืนยันการควบคุมหรือการปฏิบัติตามอย่างต่อเนื่อง เขตอำนาจอื่น ๆ ยอมรับการแสดงของฝ่ายบริหารที่ไม่ได้รับการตรวจสอบ ความแปรปรวนเหล่านี้สร้างความสับสนว่า stablecoins ใดตอบสนองมาตรฐานสูงอย่างแท้จริง

กรอบการแก้ไขปัญหาและการล้มเหลว: สิ่งที่ขาดหายไปอย่างเด่นชัดจากระเบียบส่วนใหญ่คือกรอบการแก้ไขสิ่งที่เกิดขึ้นเมื่อผู้ออก stablecoin ล้มเหลว หาก Tether ล้มละลาย ใครมีสิทธิ์ตามกฎหมายในการเรียกร้องสินทรัพย์สำรอง ในลำดับไหน ผ่านกระบวนการใด ผู้ถือจะมีสิทธิ์ตามสัดส่วนเหมือนเจ้าหนี้ในขั้นตอนการล้มละลาย หรือบางเขตอำนาจจะให้พวกเขามีการเรียกร้องแบบลูกค้าธนาคาร

ในทำนองเดียวกัน หาก stablecoin ที่เป็นระบบต้องเผชิญกับการวิ่งออกเงินแต่ยังคงมีศักยภาพธนาคารกลางจะให้การสนับสนุนทางการเงินเหมือนที่ทำกับธนาคารไหม อำนาจฉุกเฉินจะอนุญาตให้หน่วยกำกับดูแลหยุดการแลกเปลี่ยนชั่วคราวหรือไม่ ความขาดแคลนของความชัดเจนสร้างความไม่แน่นอนที่อาจขยายความตื่นตระหนกระหว่างเหตุการณ์วิกฤติ

คำถามเกี่ยวกับคลังที่มีสัญลักษณ์: หน่วยงานกำกับดูแลเผชิญกับความท้าทายเฉพาะในการผลิตภัณฑ์คลังที่มีโทเค็นสิทธิ์ เป็นหลักทรัพย์ที่ต้องมีการจดทะเบียนและการส่งมอบโพรสเปกซ์เต็มรูปแบบหรือไม่ มันมีความคล้ายคลึงเพียงพอกับการเป็นเจ้าของคลังแบบดั้งเดิมที่จะสมควรได้รับการยกเว้นหรือไม่ พวกมันสามารถถูกรวมเข้ากับโปรโตคอล DeFi ได้หรือพวกมันจะต้องอยู่ในสภาพแวดล้อมที่มีการจำกัดและได้รับอนุญาต

SEC ยังไม่ได้ให้คำแนะนำที่ครอบคลุมทำให้ผู้ผลิตโทเค็นคลังต้องออกแบบผลิตภัณฑ์อย่างรอบคอบ (จำกัดไปยังนักลงทุนที่มีความมั่นคง ใช้ข้อยกเว้นจาก Regulation D กำหนดข้อจำกัดในการโอน) เพื่อลดความเสี่ยงทางกฎระเบียบ ข้อจำกัดนี้ขัดขวางนวัตกรรมและป้องกันไม่ให้คลังที่มีโทเค็นสิทธิ์บรรลุการประกอบและความเปิดเผยที่มีประโยชน์มากที่สุดใน DeFi

ความท้าทายทางด้านความสามารถในการกำกับดูแล: แม้ว่ากรอบกรอบการกำกับดูแลจะมีอยู่บนกระดาษ หน่วยงานกำกับดูแลมักขาดทรัพยากร ความรู้ และความสามารถทางเทคโนโลยีที่จะดูแลธุรกิจที่เน้นคริปโตได้อย่างมีประสิทธิภาพ การตรวจสอบธนาคารแบบดั้งเดิมจำเป็นต้องเข้าใจเรื่องการประเมินสินเชื่อ การจัดการความเสี่ยงด้านอัตราดอกเบี้ย และพอร์ตสินเชื่อ ในทางตรงกันข้ามการตรวจสอบผู้ออก stablecoin จำเป็นต้องเข้าใจเทคโนโลยีบล็อกเชน ความปลอดภัยในการเข้ารหัส การบัญชีแบบบัญชีกระจายความเสี่ยงของสมาร์ทคอนแทรคท์และลักษณะเฉพาะที่ดำเนินการตลอด 24 ชั่วโมงของสินทรัพย์ดิจิทัลทั่วโลก

หน่วยงานกำกับดูแลกำลังจ้างพนักงานที่มีความเชี่ยวชาญในด้านคริปโตและกำลังสร้างความสามารถในองค์กร แต่สิ่งนี้ใช้เวลา ช่องว่างระหว่างความมุ่งหมายของกฎระเบียบและความสามารถในการกำกับดูแลสร้างความเสี่ยงที่การล้มเหลวในการปฏิบัติตามข้อบังคับอาจไม่ถูกตรวจพบจนกว่าปัญหาจะรุนแรง

ภาพรวมของกฎระเบียบทั้งหมดคือการบรรจบไปสู่การกำกับดูแลที่เข้มงวดขึ้น แต่ยังมีกับช่องว่าง ความไม่ลงรอยกันและสิ่งที่ไม่แน่นอนอยู่สูงทิศทางชัดเจน: เขตอำนาจที่สำคัญกำลังมุ่งไปสู่การปฏิบัติต่อ stablecoins ที่เป็นระบบเหมือนสถาบันการเงินที่ถูกกำกับ ความแน่นอนเกี่ยวกับเวลา ข้อกำหนดเฉพาะและวิธีการบังคับใช้นั้นยังคงไม่ชัดเจนสร้างความท้าทายให้กับผู้ออกและเสี่ยงสำหรับผู้ใช้

กรณีศึกษาและหลักฐาน

การตรวจสอบผู้ออก stablecoin เฉพาะและกลยุทธ์การสำรองของพวกเขาให้ภาพที่ชัดเจนของพลวัตที่กล่าวถึงตลอดการวิเคราะห์นี้ กรณีศึกษาเหล่านี้แสดงให้เห็นถึงทั้งความหลากหลายของแนวทางและแรงดึงดูดทั่วไปต่อการลงทุนในคลัง

Circle and USDC: ผู้นำด้านความโปร่งใส

Circle Internet Financial เปิดตัว USD Coin ในปี 2018 ในฐานะความร่วมมือกับ Coinbase ภายใต้กรอบการปกครองของ Centre Consortium ตั้งแต่ต้น Circle วางตำแหน่ง USDC ให้เป็นทางเลือกที่โปร่งใสและปฏิบัติตามกฎระเบียบต่อ Tether โดยเน้นความร่วมมือกับหน่วยงานกำกับและการยืนยันที่ครอบคลุม

พัฒนาการของการสำรอง USDC แสดงให้เห็นถึงแนวโน้มในวงการที่กว้างยิ่งขึ้น ในตอนแรกการสำรองประกอบด้วยเงินสดเป็นหลักที่เก็บไว้ที่ธนาคารที่รับประกันโดย FDIC หลายแห่ง ในต้นปี 2021 Circle ได้เริ่มเก็บเงินสำรองส่วนหนึ่งในหลักทรัพย์คลังของสหรัฐระยะสั้นและดิ๊บบอนด์ยงค์ เค้าตั้งไว้ว่าการผสมผสานนี้ให้ทั้งผลตอบแทนและสภาพคล่องในขณะเดียวกันก็รักษาความปลอดภัย

อย่างไรก็ตาม Circle ได้รับการวิพากษ์วิจารณ์เกี่ยวกับความโปร่งใสเกี่ยวกับเปอร์เซ็นต์องค์ประกอบที่แน่นอนและคุณภาพเครดิตของทรัพย์สินในบัตรเครดิต หลังจากเผชิญแรงกดดันจากหน่วยงานกำกับและชุมชนคริปโต Circle ประกาศในเดือนสิงหาคม 2021 ว่าจะเปลี่ยนการสำรอง USDC ไปยังเงินสดและคลังระยะสั้นของสหรัฐอย่างสมบูรณ์ ยกเลิกบัตรเครดิตและหนี้องค์กรอื่น ๆ

ในเดือนกันยายน 2023 Circle ได้ดำเนินการเปลี่ยนแปลงนี้อย่างเต็มที่ การยืนยันประจำเดือนแสดงให้เห็นว่าเกือบ 100% ของการสำรองประกอบด้วยกองทุนสำรอง Circle (จัดการโดย BlackRock ลงทุนเฉพาะในคลังและการรีโปของคลัง) รวมถึงเงินสดที่ธนาคารที่ควบคุม ประกาศยืนยันเดือนตุลาคม 2023 รายงานว่ามีประมาณ $24.6 พันล้านในสำรองทั้งหมดรองรับ $24.6 พันล้าน USDC ที่ออก โดยมีประมาณ $23.8 พันล้านในกองทุนสำรองและ $800 ล้านในเงินสด (รายงานสำรอง Circle, ตุลาคม 2023)

องค์ประกอบนี้ยังคงมีความเสถียรจนถึงปี 2024 การยืนยันในเดือนกรกฎาคม 2024 ของ Circle แสดงให้เห็นว่ามีสำรองทั้งหมดประมาณ $28.6 พันล้าน โดยมี $28.1 พันล้านอยู่ในกองทุนสำรองที่จัดการโดย BlackRock ลงทุนในคลังและรีโป และ $500 ล้านในเงินสดที่พันธมิตรธนาคารรวมถึง Bank of New York Mellon และ Citizens Trust Bank (รายงานสำรอง Circle, กรกฎาคม 2024)

ความหมายนี้ชัดเจน: แบบจำลองธุรกิจทั้งหมดของ Circle ขึ้นอยู่กับการจับผลตอบแทนจากการลงทุนในคลังในขณะที่ไม่จ่ายอะไรให้กับผู้ถือ USDC ในสภาพแวดล้อมอัตราดอกเบี้ย 5% เงินจำนวน $28 พันล้านนี้สร้างรายได้จากดอกเบี้ยรวมหาประมาณ $1.4 พันล้านต่อปี หลังจากหักค่าใช้จ่ายการดำเนินงาน (ซึ่งน่าจะอยู่ในช่วง $200-400 ล้านจากต้นทุนด้านเทคโนโลยี การปฏิบัติตามกฎระเบียบ และการธนาคารของ Circle) การดำเนินงาน USDC ของ Circle สามารถผลิตรายได้สุทธิประมาณ $1 พันล้านต่อปี ซึ่งสร้างขึ้นทั้งหมดจากการกระจายความเสี่ยงระหว่างต้นทุนของเงินทุน (ศูนย์) และผลตอบแทนของคลัง

แม้ว่าความโปร่งใสของ Circle จะเป็นผู้นำในอุตสาหกรรม แต่ยังมีคำถามเกี่ยวกับมัน การยืนยันประจำเดือนเป็นภาพรวมในขณะที่ ไม่มีการตรวจสอบต่อเนื่อง พวกมันไม่เปิดเผยการแจกแจงช่วงเวลาที่ครบกำหนดของการถือครองคลังในกองทุนสำรอง การเผชิญหน้าความเสี่ยงของคู่ค้าในการทำรีโป หรือการจำลองรายละเอียดด้านสภาพคล่อง อย่างไรก็ตาม แนวทางของ Circle เป็นตัวแทนการเปิดเผยข้อมูลที่แรงกว่าทุกอย่างที่ผู้ออก stablecoin หลัก ๆ และกลายเป็นมาตรฐานที่หน่วยงานกำกับดูแลอ้างอิง

Tether and USDT: ยักษ์ใหญ่ที่มีข้อถกเถียง

Tether Limited เปิดตัว USDT ในปี 2014 เป็น stablecoin ที่สำคัญแรกที่ได้รับการโฆษณาว่าถูกหนุนเต็มที่ด้วยดอลลาร์สหรัฐในบัญชีธนาคารเป็นหลัก สำหรับหลายปี Tether เผชิญกับคำถามต่อเนื่องเกี่ยวกับประสิทธิภาพสำรอง ความโปร่งใส และการบริหารของบริษัท นักวิจารณ์กล่าวหา Tether ว่าไม่มีการหนุนเต็มที่ ปนเปื้อนการสำรองกับบริษัทในเครือรวมถึง Bitfinex exchange และบิดเบือนองค์ประกอบของสำรอง

ข้อกังวลเหล่านี้สะสมถึงการ การตั้งถิ่นฐานกับสำนักงานอัยการรัฐนิวยอร์กในเดือนกุมภาพันธ์ 2021 Tether ตกลงที่จะจ่ายค่าปรับ $18.5 ล้านContent:

หยุดกิจกรรมการซื้อขายกับผู้อยู่อาศัยในนิวยอร์ก และที่สำคัญที่สุดคือการมุ่งมั่นที่จะเพิ่มความโปร่งใสให้มากขึ้นผ่านการรายงานสาธารณะรายไตรมาสเกี่ยวกับองค์ประกอบของทุนสำรอง

การเปิดเผยทุนสำรองของ Tether ภายหลังเผยให้เห็นถึงวิวัฒนาการอย่างมาก การตรวจสอบ Q2 2021 แสดงให้เห็นว่าเพียงประมาณ 10% ของทุนสำรองประกอบด้วยเงินสดและเงินฝากธนาคาร ในขณะที่ประมาณ 65% อยู่ในเอกสารเชิงพาณิชย์และใบรับฝากเงิน, 12% ในพันธบัตรบริษัทและโลหะมีค่า และทรัพย์สินอื่น ๆ ก่อเป็นส่วนที่เหลือ (รายงานความโปร่งใสของ Tether, Q2 2021) องค์ประกอบนี้ก่อให้เกิดความกังวลอย่างมาก; Tether ถือครองเอกสารเชิงพาณิชย์หลายหมื่นล้านจากคู่สัญญาที่ไม่รู้จัก ซึ่งอาจรวมถึงนักพัฒนาอสังหาริมทรัพย์จีนและเครดิตที่มีความเสี่ยงอื่น ๆ

ภายใต้แรงกดดันจากหน่วยงานกำกับดูแลและผู้เข้าร่วมตลาด Tether เริ่มเปลี่ยนแปลงไปสู่สินทรัพย์ที่ปลอดภัยมากขึ้น ภายใน Q4 2022, Tether รายงานว่ากว่า 58% ของทุนสำรองประกอบด้วยพันธบัตรคลังของสหรัฐอเมริกา และ 24% ในกองทุนตลาดเงิน (ซึ่งลงทุนเป็นหลักในพันธบัตรคลังและการซื้อคืน) ประมาณ 10% ในเงินสดและเงินฝากธนาคาร และการจัดสรรค่อนข้างน้อยให้กับทรัพย์สินอื่น ๆ (รายงานความโปร่งใสของ Tether, Q4 2022)

แนวโน้มนี้ยังคงดำเนินต่อไปจนถึงปี 2023-2024 การตรวจสอบ Q2 2024 แสดงให้เห็นว่าองค์ประกอบทุนสำรองของ Tether เปลี่ยนไปสู่หลักทรัพย์ของรัฐบาลอย่างมาก: ประมาณ 84.5% ของทุนสำรองประมาณ 118 พันล้านดอลลาร์ ประกอบด้วยเงินสด, สินทรัพย์เทียบเท่าเงินสด, การซื้อกลับคืนนอกเวลาค้างคืน และพันธบัตรคลังระยะสั้นของสหรัฐ (รายงานความโปร่งใสของ Tether, Q2 2024) Tether เปิดเผยว่าถือพันธบัตรคลังของสหรัฐฯ กว่า 97 พันล้านดอลลาร์ ทำให้เป็นหนึ่งในผู้ถือครองพันธบัตรคลังที่ใหญ่ที่สุดในโลก

ความสามารถในการทำกำไรของ Tether จากรูปแบบนี้มีความพิเศษมาก ณ 97 พันล้านดอลลาร์ในพันธบัตรคลังที่ให้ผลตอบแทนประมาณ 5% Tether สร้างรายได้จากดอกเบี้ยขั้นต้นประจำปีเกือบ 5 พันล้านดอลลาร์ การตรวจสอบ Q1 2024 ของ Tether เปิดเผยว่ามีทุนสำรองเกินกว่า 4.5 พันล้านดอลลาร์ (สินทรัพย์ที่เกินความต้องการการค้ำประกัน 1:1) ซึ่งแสดงถึงกำไรสะสมที่เก็บไว้ (การตรวจสอบ Tether Q1 2024) การมีอยู่เกินนี้แสดงให้เห็นถึงปีที่ผ่านการได้รายได้สเปรดทั้งหมดที่ไหลไปยังผู้ถือหุ้นของ Tether โดยไม่ใช่ผู้ถือ USDT

อย่างไรก็ตาม ความโปร่งใสของ Tether ยังด้อยกว่า Circle รายงานของ Tether เป็นรายไตรมาสแทนที่จะเป็นรายเดือน ใช้การรับรองแทนการตรวจสอบเต็มรูปแบบ ให้รายละเอียดที่น้อยลงเกี่ยวกับการถือครองพันธบัตรและความสัมพันธ์ทางธนาคาร และเปิดเผยข้อมูลเล็กน้อยเกี่ยวกับโครงสร้างบริษัทหรือการบริหารจัดการ การดามีเซิลของ Tether ในหมู่เกาะบริติชเวอร์จินและข้อมูลสาธารณะที่จำกัดเกี่ยวกับโครงสร้างการเป็นเจ้าของทำให้เกิดความกังวลแม้ว่าจะมีการเปิดเผยทุนสำรองที่ดีขึ้น

ความแตกต่างระหว่าง Circle และ Tether แสดงถึงความตึงเครียดที่สำคัญในอุตสาหกรรม: วิธีการกฎระเบียบที่น้อยกว่าของ Tether อนุญาตให้คงอำนาจและเพิ่มผลกำไรสูงสุด ในขณะที่กลยุทธ์ที่เน้นความสอดคล้องของ Circle วางตำแหน่งให้พร้อมสำหรับการกำกับดูแลในที่สุด แต่เสียเปรียบบางส่วนในระยะสั้น

Ethena Labs และ USDe: การทดลองเงินดอลลาร์สังเคราะห์

Ethena Labs เป็นแนวทางใหม่ในการออกแบบสเตเบิลคอยน์ เปิดตัว USDe ในปลายปี 2023 USDe มุ่งมั่นที่จะเป็น "ดอลลาร์สังเคราะห์" ซึ่งรักษาความเชื่อมโยงไม่ผ่านเงินทุนสำรองธนบัตร แต่ผ่านกลยุทธ์อนุพันธ์แบบเดลต้า-นิวทรัลและการสนับสนุนที่หลากหลาย

กลไกนี้คือการถือครองตำแหน่งคริปโตเคอเรนซีแบบยาว (ส่วนใหญ่เป็น Bitcoin และ Ethereum) และตำแหน่งสั้นในสัญญาฟิวเจอร์สถาวรอย่างเท่าเทียมกัน เมื่อตำแหน่งเหล่านี้ได้รับการปรับสมดุล การเปลี่ยนแปลงในราคาคริปโตจะยกเลิกกัน: หาก Bitcoin ขึ้น 10% ตำแหน่งยาวจะได้กำไร 10% แต่ตำแหน่งสั้นจะสูญเสีย 10% รักษามูลค่าเงินดอลลาร์ให้คงที่ กลยุทธ์นี้สร้างรายได้จากอัตราการลงทุนที่จ่ายในตลาดอนุพันธ์ถาวร; ปกติแล้วผู้ถือยาวจะจ่ายให้กับผู้ถือสั้นที่อัตราเงินทุน ทำให้เกิดรายได้สำหรับกลยุทธ์ของ Ethena

อย่างไรก็ตาม, อัตราการลงทุนสามารถกลายเป็นลบในช่วงที่หมี ทำให้กลยุทธ์อนุพันธ์มีค่าใช้จ่ายแทนที่จะสร้างรายได้ เพื่อตอบสนองต่อสิ่งนี้ Ethena รวมการเปลี่ยนแปลงในพันธบัตรคลังของสหรัฐฯ ในกลยุทธ์การสนับสนุนของ USDe ในช่วงเวลาที่อัตราการลงทุนเป็นลบหรือเป็นมาตรการบริหารความเสี่ยง Ethena กำหนดการลงทุนเป็นพันธบัตรคลังโดยตรงหรือผ่านผลิตภัณฑ์โทเคนล่วงของคลัง (เอกสารของ Ethena, 2024)

ขณะที่ถึงกลางปี 2024, USDe ได้ขยายเป็นมากกว่า 3 พันล้านในการหมุนเวียน ทำให้เป็นหนึ่งในสเตเบิลคอยน์ที่ใหญ่ที่สุดแม้ว่าจะเป็นการเปิดตัวล่าสุด การประกอบทุนสนับสนุนปรับเปลี่ยนได้อย่างไดนา

มิกตามสภาพตลาด แต่ Ethena เปิดเผยว่าดูแลหลายพันล้านในการเปลี่ยนแปลงของพันธบัตรคลังเป็นส่วนหนึ่งของกลยุทธ์ทุนสำรอง โดยเสริมตำแหน่งอนุพันธ์เดลต้า-นิวทรัลหลัก

แนวทางของ Ethena แตกต่างอย่างสิ้นเชิงจากสเตเบิลคอยน์ที่สนับสนุนด้วย fiat อย่างแท้จริง ผู้ถือ USDe ไม่ได้รับการรับรองการไถ่ถอนจาก Ethena แต่แทนที่จะพึ่งพากลไกการเก็งกำไรและแรงในตลาดเพื่อรักษาความเชื่อมโยง Ethena เสนอรุ่นที่มีผลตอบแทนที่เรียกว่า sUSDe ที่ส่งต่อผลตอบแทนที่ได้จากอัตราการลงทุนและผลตอบแทนจากพันธบัตรคลัง โดยมีผลตอบแทนประจำปีระหว่าง 8-27% ขึ้นอยู่กับสภาพตลาดในปี 2024

กรณี Ethena แสดงให้เห็นว่าแม้แต่แบบจำลองสเตเบิลคอยน์ที่สร้างขึ้นใหม่โดยเน้นที่คริปโต ก็เอนเอียงไปทางการเปลี่ยนแปลงในพันธบัตรคลังเพื่อการจัดการความเสี่ยงและการสร้างรายได้ ผลตอบแทนจากพันธบัตรคลังในขบวนการสนับสนุนของ USDe ให้ทั้งความเสถียรในระหว่างสภาวะตลาดอนุพันธ์ที่ไม่เอื้ออำนวยและแหล่งรายได้เพิ่มเติมที่ทำให้ผลิตภัณฑ์มีความคุ้มค่าทางเศรษฐกิจ

Paxos Trust และสเตเบิลคอยน์ที่ได้รับการจัดการ

Paxos Trust Company, จดทะเบียนเป็นบริษัททรัสต์จำกัดโดยกรมการเงินแห่งนิวยอร์ก แทนด้วยผู้ดำเนินการออกหลักรายของสเตเบิลคอยน์ที่มีการจัดการอย่างเข้มงวดที่สุด Paxos ประกาศใช้สเตเบิลคอยน์ USDP ของตนเองและเคยจัดการทุนสำรองสำหรับ Binance USD (BUSD) ก่อนการเลิกใช้ผลิตภัณฑ์นั้นในปี 2023

การดำเนินการภายใต้ใบอนุญาตบริษัททรัสต์ทำให้ Paxos ต้องเผชิญกับการดูแลสไตล์ธนาคารอย่างถี่ถ้วนซึ่งรวมถึงการตรวจสอบสม่ำเสมอ ข้อกำหนดทางเงินทุน ข้อกำหนดการแยกทุนสำรองที่เข้มงวด และการรายงานรายละเอียด Paxos ออกรายงานการวิจารณ์รายเดือนที่เตรียมโดยบริษัทบัญชีอิสระที่เปิดเผยตัวระบุตัว CUSIP ที่แน่นอนสำหรับทุกหลักทรัพย์ในพอร์ตการลงทุนสำรองของพวกเขา ให้ความโปร่งใสอันน่าทึ่ง

กลยุทธ์ทุนสำรองของ Paxos เน้นความเปลี่ยนแปลงต่อคลังเสมอ รายงานประจำเดือนตลอดปี 2023-2024 แสดงให้เห็นว่าเกือบ 100% ของทุนสำรองที่สนับสนุน USDP ประกอบด้วยเงินสดที่ธนาคารที่ได้รับการเสียภาษีการคุ้มครองโปรแกรม FDIC หรือพันธบัตรคลังของสหรัฐ การวิจารณ์เดือนพฤศจิกายน 2023, ตัวอย่างเช่น มีรายชื่อพันธบัตรคลังเฉพาะตาม CUSIP, วันที่ครบกำหนด และมูลค่าเดิม รวมทั้งหมดประมาณ 520 ล้านเหรียญเพื่อสนับสนุน 520 ล้านเหรียญที่คงค้าง USDP (การวิจารณ์ Paxos, พฤศจิกายน 2023)

แนวทางการกำกับดูแลของ Paxos แสดงทั้งข้อดีและข้อจำกัดของการดำเนินงานภายใต้กฎข้อบังคับทางการเงินแบบดั้งเดิม ข้อดีรวมถึงสถานะทางกฎหมายที่ชัดเจน ความชัดเจนทางการกำกับดูแลสำหรับผู้ใช้งานกลุ่มสถาบัน และความน่าเชื่อถือจากการตรวจสอบเฝ้าระวัง ข้อจำกัดรวมถึงค่าใช้จ่ายการปฏิบัติตามที่สูงขึ้น, ข้อจำกัดในการปฏิบัติการ, และข้อเสียของการแข่งขันเมื่อเทียบกับคู่แข่งที่มีการจัดการน้อยลงที่สามารถเดินหน้าได้เร็วก (rotation limits reached.)Here is the translation of the provided content into Thai, formatted as requested:

การกำหนดมาตรฐานและการควบคุมสกุลเงินดิจิตอลที่เสถียรในเขตอำนาจศาลหลักภายในปี 2025-2026

เขตอำนาจศาลหลักหลายแห่งได้ดำเนินการควบคุมสกุลเงินดิจิตอลที่เสถียรอย่างครบถ้วนภายในปี 2025-2026 โดยกำหนดข้อกำหนดการออกใบอนุญาตที่ชัดเจน กฎข้อบังคับเกี่ยวกับกองทุนสำรองที่ครอบคลุม และมีการตรวจสอบบัญชีโดยบริษัทอิสระอย่างสม่ำเสมอ ผู้ควบคุมธนาคารอนุญาตให้ธนาคารที่ได้รับตราสารจากรัฐบาลกลางออกสกุลเงินดิจิตอลที่เสถียรภายใต้การควบคุมที่เหมาะสม ทำให้สถาบันการเงินดั้งเดิมเข้ามาในตลาดควบคู่ไปกับผู้ออกสกุลเงินดิจิตอลดั้งเดิม

การพิจารณาของธนาคารกลางสหรัฐ (Federal Reserve)

ธนาคารกลางสหรัฐอาจพัฒนากรอบการทำงานสำหรับผู้ออกสกุลเงินดิจิตอลที่เสถียรให้สามารถถือบัญชีกองทุนสำรองโดยตรงที่ธนาคารกลางสหรัฐ คล้ายกับวิธีที่กองทุนตลาดเงินสามารถเข้าถึงโครงการยืมและให้ยืมสินเชื่อกลับคืนรายวันของธนาคารกลางสหรัฐ นโยบายนี้จะกำจัดความเสี่ยงที่มาจากการเก็บรักษาและสร้างช่องทางการแลกเปลี่ยนสภาพคล่องโดยตรงระหว่างสกุลเงินดิจิตอลที่เสถียรและธนาคารกลาง

การเข้าร่วมของผู้จัดการสินทรัพย์ดั้งเดิมและกองทุนเกษียณ

ผู้จัดการสินทรัพย์ดั้งเดิมจำนวนมากขึ้นเริ่มเสนอสัญญาผูกพันแบบโทเค็น การนี้สร้างสภาพคล่องลึกยิ่งขึ้นสำหรับตลาดหนี้ของรัฐบาลที่ใช้บล็อกเชน กองทุนเกษียณ บริษัทประกันภัย และทรัพย์สินขององค์กรเริ่มจัดสรรพอร์ตการเงินบางส่วนให้กับสกุลเงินดิจิตอลที่เสถียรที่มีดอกเบี้ยหรือสัญญาผูกพันแบบโทเค็น โดยมองว่าเป็นทางเลือกที่มีประสิทธิภาพต่อกองทุนตลาดเงินแบบดั้งเดิม

การบูรณาการของโปรโตคอล DeFi

โปรโตคอล DeFi ได้บูรณาการการใช้งานสัญญาผูกพันแบบโทเค็นเป็นหลักทรัพย์หลัก สร้างเส้นอัตราผลตอบแทนและตลาดตราสารหนี้บนบล็อกเชนที่เทียบเคียงได้กับความซับซ้อนของตลาดพันธบัตรดั้งเดิม พร้อมทั้งเสนอการสอบบัญชีและความสามารถในการเข้าถึงทั่วโลก 24/7

การเติบโตของสกุลเงินดิจิตอลที่เสถียร

ในสถานการณ์เช่นนี้ การจัดหาสกุลเงินดิจิตอลที่เสถียรอาจเติบโตจากระดับปัจจุบันที่ประมาณ 150-180 พันล้านดอลลาร์ถึงอาจมากกว่า 500 พันล้านดอลลาร์หรือมากกว่าภายในปี 2028-2030 โดยมีส่วนใหญ่รองรับด้วยกองทุนสำรองของรัฐบาล

ตัวชี้วัดสำหรับสถานการณ์นี้

- การผ่านกฎหมายสกุลเงินดิจิตอลที่เสถียรอย่างครบถ้วนในสหรัฐอเมริกาหรือการนำ MiCA มาใช้อย่างเต็มรูปแบบใน EU

- ธนาคารหลักได้รับการอนุมัติจากการควบคุมให้ปล่อยสกุลเงินดิจิตอลที่เสถียร

สถานการณ์ 2: การบังคับใช้กฎระเบียบที่เข้มงวดและการกระจายตัวของตลาด

ในสถานการณ์นี้ ผู้กำกับดูแลจะสรุปว่าการใช้สกุลเงินดิจิตอลที่เสถียรทำให้เกิดความเสี่ยงที่ไม่สามารถยอมรับได้ต่อเสถียรภาพทางการเงินและอธิปไตยด้านการเงิน ทำให้เกิดการตอบสนองเชิงกรรมสิทธิ์ที่กระจายตัวของตลาดและบังคับให้ต้องเปลี่ยนแปลงโครงสร้าง

ตัวชี้วัดสำหรับสถานการณ์นี้

- ข้อเสนอกฎหมายที่เข้มงวดได้รับการสนับสนุนอย่างแพร่หลาย

สถานการณ์ 3: เหตุการณ์ความเครียดและการแยกตัวชั่วคราว

สถานการณ์นี้พิจารณาเหตุการณ์ความเครียดอย่างมีนัยสำคัญในสกุลเงินดิจิตอลที่เสถียร ซึ่งอาจจะเป็นผู้ให้บริการหลักที่สูญเสียอัตราแลกเปลี่ยนหรือประสบภาวะล้มละลาย

ตัวชี้วัดสำหรับสถานการณ์นี้

- การเพิ่มขึ้นของปริมาณการแลกเปลี่ยนสกุลเงินดิจิตอลที่เสถียรอย่างรวดเร็ว

สถานการณ์ 4: การรวมตัวของธนาคารกลางสหรัฐและการ convergent ของเงินดิจิตอล

ในสถานการณ์ที่เป็นการเปลี่ยนแปลงโครงสร้างอย่างมากนี้ สกุลเงินดิจิตอลที่เสถียรและโมเดลที่ได้รับการสนับสนุนจากพันธบัตรรัฐบาลสามารถแนะนำการพัฒนาสกุลเงินดิจิตอลของธนาคารกลางเพื่อการใช้งานทั่วไป

การแปลนี้ข้ามลิงก์ Markdown ตามคำขอของคุณเนื้อหา: บริการที่เผชิญหน้ากับผู้ใช้

หรือว่า Fed อาจพัฒนาผลิตภัณฑ์ Treasuries แบบ tokenized โดยตรง ทำให้ผู้เข้าร่วมตลาดสามารถถือดอลลาร์ดิจิทัลที่ได้รับการสนับสนุนโดย Treasury ซึ่งออกโดยธนาคารกลางแทนที่จะเป็นหน่วยงานภาคเอกชน สิ่งนี้จะแข่งขันกับ stablecoin ภาคเอกชนสำหรับตลาด "safe dollar" ในขณะเดียวกันการจัดให้มีการรับประกันโดยรัฐบาลอย่างชัดเจน

ข้อกำหนดในการถือสํารองในสถานการณ์นี้จะชัดเจนและเข้มงวด: ผู้ออก stablecoin จะต้องถือสํารองไว้ที่ Fed โดยเฉพาะหรือในรูปแบบที่สามารถแลกได้โดยตรงที่ Fed โดยไม่มีความเสี่ยงทางการตลาด ผู้ออกอาจได้รับดอกเบี้ยจากเงินสำรองเหล่านี้ (บางทีในอัตราต่ำกว่า IOR เพื่อสร้างกันชนทางเศรษฐกิจ) ขณะที่ส่งผ่านผลตอบแทนส่วนใหญ่ให้แก่ถือครอง ซึ่งเปลี่ยน stablecoin ให้เป็นเครื่องมือรับผลตอบแทน

ผลกระทบต่อตลาด Treasury จะซับซ้อน ดอลลาร์ดิจิทัลที่ออกหรือกำกับโดยตรงโดย Fed อาจลดความต้องการ stablecoin ภาคเอกชนสำหรับ Treasuries ทำให้สินทรัพย์เหล่านั้นกลับไปสู่นักลงทุนแบบดั้งเดิม อย่างไรก็ตาม ระบบดอลลาร์ดิจิทัลโดยรวมอาจขยายตัวอย่างมากถ้าการสนับสนุนจากรัฐบาลกลางลดอุปสรรคในการใช้งาน ซึ่งอาจเพิ่มทรัพย์สินดิจิทัลที่ระบุเป็นเงินดอลลาร์ทั้งหมดไปจนถึงหลักล้านล้านในระยะยาว

ตัวชี้วัดที่ต้องติดตามสำหรับสถานการณ์นี้:

- คำพูดหรือบทความวิจัยของ Federal Reserve ที่พูดถึงโครงสร้างพื้นฐานของ CBDC แบบรวมและชั้น stablecoin ภาคเอกชน

- ข้อเสนอทางกฎหมายที่สร้างการกำกับดูแลของ Fed ต่อ stablecoin เป็นประเภทใบอนุญาตพิเศษ

- กลุ่มทำงานด้านเทคนิคของ Fed ที่รวมผู้ออก stablecoin ภาคเอกชนในการวางแผน CBDC หรือดอลลาร์ดิจิทัล

- โปรแกรมนักบินสำหรับบัญชีสำรองของ Fed ที่เข้าถึงได้โดยธนาคารที่ไม่ใช่ธนาคารที่ตรงตามเกณฑ์เฉพาะ

- การบรรจบของแถลงการณ์นโยบายจาก Treasury, Fed, และหน่วยงานกำกับดูแลไปสู่กลยุทธ์ดอลลาร์ดิจิทัลที่ประสานกัน

มาตรการสำคัญสำหรับการติดตามอย่างต่อเนื่อง:

ไม่ว่าสถานการณ์ใดจะเกิดขึ้น การวัดเหล่านี้ให้สัญญาณเตือนล่วงหน้าและติดตามการเปลี่ยนแปลงของระบบ:

กระแสการสร้าง/การแลกเปลี่ยน stablecoin สุทธิ: การเปลี่ยนแปลงรายสัปดาห์หรือรายเดือนใน total stablecoin supply แสดงถึงการไหลของทุนเข้าสู่หรือออกจากตลาดคริปโตและความต้องการ Treasury ที่สอดคล้องกัน การไหลออกที่ยั่งยืนเกิน $20-30 พันล้านอาจบ่งชี้ถึงความเครียดที่ต้องการการเอาใจใส่นโยบาย

สินค้าคงคลังตัวแทนจำหน่าย Treasury Bill: สินค้าคงคลังตัวแทนจำหน่ายหลัก Treasury bills ให้ข้อมูลเชิงลึกเกี่ยวกับสภาพคล่องของตลาดและความสามารถในการดูดซับ หากสินค้าคงคลังตัวแทนจำหน่ายเพิ่มขึ้นอย่างรวดเร็วขณะที่การแลก stablecoin กำลังเกิดขึ้น แสดงว่ามีปัญหาตลาดในการดูดซับสินค้าดังกล่าว

ความผันผวนของอัตราตลาดเงินกู้ข้ามคืน (Repo Rate): การกระชากหรือการบีบอัดที่ผิดปกติใน อัตรา Repo ข้ามคืนและระยะเวลา โดยเฉพาะถ้าตรงกันกับกระแส stablecoin จะบ่งบอกว่ากิจกรรมตลาด stablecoin กำลังส่งผลกระทบต่อการดำเนินงานของตลาดการเงินในรูปแบบที่อาจต้องการความสนใจจาก Fed

ความละเอียดในการประกอบสำรอง: การปรับปรุงหรือการเสื่อมในคุณภาพและความถี่ของรายงานสำรอง stablecoin ส่งสัญญาณถึงเส้นทางของการกำกับดูแล การเคลื่อนไหวไปสู่การเปิดเผยรายเดือนและการตรวจสอบบัญชีด้วยข้อมูลเกี่ยวกับการถึงกำหนดและคู่ค้าละเอียดบ่งบอกการบรรจบของการกำกับดูแล; การเคลื่อนไหวไปสู่ภายนอกบ่งบอกถึงการกระจายหรือความต้านทาน

อัตราการยอมรับ Treasury tokenized: การเติบโตในทรัพย์สินภายใต้การบริหารใน tokenized Treasury products (ปัจจุบันคาดการณ์พอสมควรที่ 2-3 พันล้านดอลลาร์ ณ สิ้นปี 2024) ระบุการยอมรับในสถาบันของหนี้รัฐบาลที่อยู่บนเครือข่าย การก้าวข้ามเกณฑ์ที่ 10 พันล้าน, 50 พันล้าน, หรือสูงกว่าจะบ่งชี้การเปลี่ยนแปลงโครงสร้างที่มีความหมาย

ส่วนต่างของผลตอบแทน: ความแตกต่างระหว่างผลตอบแทนที่ชําระโดย stablecoins ที่มีผลตอบแทนกับผลตอบแทนของกองทุนตลาดเงินทั่วไปบ่งบอกถึงการไดนามิกของการแข่งขัน การกระชับของส่วนต่างบ่งบอกถึงความแก่ตัวตลาด; การขยายของส่วนต่างบ่งบอกถึงการแยกหรือการแยกความเสี่ยง

สถานการณ์เหล่านี้และตัวชี้วัดให้กรอบคิดสำหรับการตีความพัฒนาการที่กำลังเกิดขึ้นในภาคส่วนที่พัฒนาอย่างรวดเร็ว ทิศทางไม่น่าจะเป็นเส้นตรง; องค์ประกอบของหลายสถานการณ์อาจเกิดขึ้นพร้อมกันในเขตแดนหรือกลุ่มตลาดที่แตกต่างกัน สิ่งที่ยังคงชัดเจนคือการบูรณาการ stablecoin และตลาด Treasury ตอนนี้ลึกซึ้งเพียงพอที่พัฒนาการในโดเมนหนึ่งจะส่งผลกระทบต่ออีกโดเมนหนึ่งอย่างเพิ่มขึ้น

ข้อคิดสุดท้าย

การเปลี่ยนรูป stablecoins จากการทดลองคริปโตแบบใหม่กลายเป็นเครื่องมือทางการเงินที่ได้รับการสนับสนุนโดย Treasury เป็นหนึ่งในพัฒนาการที่สำคัญที่สุดที่ยังไม่ได้รับการยอมรับในด้านการเงินดิจิทัล ในช่วงห้าปีที่ผ่านมา ผู้ออก stablecoin รายใหญ่ได้กลายเป็นหนึ่งในผู้ถือหนี้รัฐบาลสหรัฐระยะสั้นที่ใหญ่ที่สุด ถือครอง Treasury bills และเครื่องมือที่เกี่ยวข้องมากกว่า 120 พันล้านดอลลาร์ ณ สิ้นปี 2024

การเปลี่ยนแปลงนี้สะท้อนถึงตรรกะทางเศรษฐกิจและวิวัฒนาการของตลาด: ในสภาพแวดล้อมดอกเบี้ยบวก การจับสเปรดระหว่างผลตอบแทน Treasury และอัตราดอกเบี้ยเป็นศูนย์ที่จ่ายให้แก่ผู้ถือ stablecoin สร้างความสามารถในการทำกำไรที่ยอดเยี่ยมให้แก่ผู้ออก ในขณะที่การสัมผัส Treasury ให้กับสภาพคล่อง ความปลอดภัย และการป้องกันด้านการกำกับดูแลที่จำเป็นในการรักษาความเชื่อมโยงกับดอลลาร์

กลไกนี้ตรงไปตรงมาแต่มีผลสำคัญ ผู้ออก stablecoin ใช้เงินฝากของผู้ใช้เพื่อจัดหา Treasury bills ระยะสั้น, ข้อตกลงซื้อ-กลับย้ําคืนข้ามคืน, และกองทุนตลาดเงินเฉพาะสำหรับ Treasury ทำให้ได้รับผลตอบแทนที่เข้าใกล้ 5% ในระหว่างปี 2023-2024 เมื่อ USDC, USDT และ stablecoin รายใหญ่อื่น ๆ มีมูลค่าตลาดรวมประมาณ 150-180 พันล้านดอลลาร์ โมเดลธุรกิจนี้สร้างรายได้หลายพันล้านดอลลาร์ให้แก่ผู้ออกเป็นปี ในขณะที่ผู้ใช้ไม่ได้รับสิ่งอื่นใดนอกจากความสะดวกในการถือดอลลาร์บนเครือข่ายบล็อกเชน

โครงสร้างทางเศรษฐกิจนี้สร้างแรงจูงใจที่แข็งแกร่งต่อการเติบโตของภาคส่วนและอธิบายถึงการเกิดขึ้นของผู้เข้าสู่ตลาดใหม่ ๆ การเกิดขึ้นของ stablecoin ที่ให้ผลตอบแทนและผลิตภัณฑ์ Treasury ที่เป็น tokenized แสดงให้เห็นถึงความตระหนักในตลาดเกี่ยวกับค่าที่ผู้ออกกำลังได้รับ แม้ว่าทางเลือกเหล่านี้จะประสบความสำเร็จในการย масштабของ stablecoin แบบดั้งเดิมหรือไม่ยังคงไม่แน่นอน

การบูรณาการ Treasuries ที่เป็น tokenized เข้าในโปรโตคอล DeFi ผ่านโครงการเช่น ห้องนิรภัย RWA ของ MakerDAO และการสนับสนุน USDe ของ Ethena แสดงถึงระยะที่สองของการบรรจบ นำการสัมผัสหนี้รัฐบาลมาเชื่อมต่อเข้ามาในเครือข่ายโดยตรงด้วยผลกระทบต่อความร่วมมือและการกระจายความเสี่ยง

การเชื่อมโยงเชิงระบบระหว่าง stablecoin และตลาด Treasury ได้เติบโตจนมีความสำคัญพอที่จะส่งผลต่อการส่งผ่านนโยบายการเงินและไดนามิกของตลาด เมื่อการออก stablecoin ทําให้เกิดทุนหมุนเวียนเข้าสู่ตลาด Treasury บีบอัดผลตอบแทนและส่งผลต่อสภาพคล่องของตลาดการคืนทุน เมื่อการแลกเปลี่ยนเร่งความเร็วในช่วงความเครียดของตลาดคริปโต พันล้านดอลลาร์ในตำแหน่ง Treasury จะต้องถูกขายออกซึ่งอาจเพิ่มความผันผวน การวนซ้ำเหล่านี้เกิดขึ้นภายนอกการสังเกตการณ์ของธนาคารแบบดั้งเดิม แต่มีผลจริงต่ออัตราดอกเบี้ยและเงื่อนไขทางการเงิน

โปรไฟล์ความเสี่ยง ได้รับการปรับปรุงอย่างมากจากการออกแบบ stablecoin ในช่วงแรก แต่ยังคงเป็นสาระสำคัญ Stablecoin ทำงานด้วยการแปลงรูปแบบการถือขนาด (promising instant redemption ขณะที่ลงทุนในหลักทรัพย์ที่ต้องใช้วันที่ในการเปลี่ยนกลับมูลค่าเต็ม) แต่ไม่มีการควบคุมแบบธนาคาร ข้อกำหนดด้านทุน หรือการประกันเงินฝาก การไหลล้นของนักวิ่งนำเสนอความกังวลต่อเนื่อง; การสูญเสียความเชื่อมั่นอาจทำให้เกิดการแลกเปลี่ยนที่ความเร็วของดิจิทัล ส่งผลให้เกิดการขายสินทรัพย์ที่ทำให้เกิดการกระจายเชื้อ ความเสี่ยงจากการมุ่งเน้อยเกินไปยังคงมีอยู่ผ่านการพึ่งพาความสัมพันธ์กับผู้ดูแลเพียงไม่กี่รายและความเป็นไปได้ที่จะเกิดข้อบกพร่องทางการดำเนินงานหรือทางไซเบอร์ที่จะทำให้การเข้าถึงสำรองของเงินถูกขัดขวาง

การเปรียบเทียบประวัติศาสตร์กับกองทุนตลาดเงินในทศวรรษ 1970-1980 หรือการธนาคารเงาในปี 2008 แนะนำว่าหน่วยงานที่เติบโตอย่างรวดเร็วและมีการควบคุมเบาที่ดำเนินหน้าที่คล้ายคลึงกับธนาคารมักจะพบกับช่วงวิกฤติที่กระตุ้นให้เกิดการตอบสนองด้านการกำกับดูแล ไม่ว่า stablecoins จะหลีกหนีเหตุการณ์ "การทำลายหมาก" แบบนี้หรือไม่, หรือว่าเหตุการณ์ดังกล่าวจะเกิดขึ้นก่อนที่กฎระเบียบที่ครอบคลุมจะเกิดขึ้น, ยังคงเป็นคำถามหลักสำหรับเสถียรภาพทางการเงิน

วัตถุวิถีกฎหมายการกำกับดูแลบ่งชี้ถึงการบรรจบในการตรวจสอบที่เข้มงวดขึ้น แต่เส้นทางยังคงไม่แน่นอน กฎหมาย MiCA ของสหภาพยุโรปนั้นอยู่ในกรอบเบื้องต้นแห่งแรกที่จะได้เงินจริงและจะเป็นกรณีทดลองว่ากฎที่ละเอียดจะส่งเสริมการพัฒนาตลาดหรือจะผลักดันกิจกรรมไปต่างประเทศ หน่วยงานกำกับดูแลของสหรัฐยังคงติดตามการดำเนินคดีและข้อแนะนำในขณะที่ไม่มีการออกกฎหมายรัฐบาลกลางซึ่งสร้างความไม่แน่นอนในการปฏิบัติตามข้อกำหนด ความตึงเครียดระหว่างความชื่นชมของคริปโตที่มีต่อการกำกับดูแลที่น้อยและความกังวลที่เพิ่มขึ้นของหน่วยงานกำกับดูแลเกี่ยวกับความเสี่ยงระบบจะมีแนวโน้มแก้ไขได้ผ่านการผสมผสานของความเครียดในตลาดและการออกกฎหมาย

สำหรับผู้กำหนดนโยบาย ความท้าทายหลักคือการออกแบบกรอบที่ลดความเสี่ยงจากการวิ่งลดขนาด ขณะที่ยังคงให้ผลประโยชน์จากประสิทธิภาพและนวัตกรรมของ stablecoins, ปกป้องผู้บริโภคให้เพียงพอ และรักษาประสิทธิภาพของนโยบายการเงิน นี่อาจต้องการการปฏิบัติต่อ stablecoins สำคัญทางระบบเหมือนกับสถาบันการเงินที่มีการควบคุมพร้อมกับการควบคุมที่ครอบคลุม ขณะที่อาจอนุญาตให้ผู้ออกที่เล็กกว่า, ไม่สำคัญทางระบบดำเนินการภายใต้แนวทางที่เบากว่า

องค์ประกอบนโยบายที่สำคัญอาจรวมถึงการถือเงินสำรองแบบบังคับที่ธนาคารกลางหรือในโครงสร้างที่มีการสนับสนุนการสภาพคล่องอย่างชัดเจน, การห้ามการปล่อยกู้หรือการให้คำแนะนำบนสินทรัพย์สำรอง, การเปิดเผยรายงานสาธารณะที่บ่อยและละเอียดของการจัดองค์ประกอบสำรอง, ข้อกำหนดด้านทุนหรือบุญสะสมเพื่อดูดซับการสูญเสีย และกรอบการแก้ไขปัญหาที่ชัดเจนสำหรับผู้ออกที่ล้มเหลว บางเขตแดนอาจจำกัดการออก stablecoin ให้กับธนาคารที่ได้รับอนุญาตหรือสถาบันการเงินที่มีการควบคุม ขณะที่บางอาจสร้างระบบการออกใบอนุญาตเฉพาะ