ในขณะที่ธนาคารแบบดั้งเดิมให้ผลตอบแทนจากการออมอยู่ที่ประมาณ 1-3% เครือข่ายการเงินแบบกระจายอำนาจ (DeFi) กลับแตกต่างอย่างมาก โดยโฆษณาว่ามีผลตอบแทนต่อปี (APYs) สองถึงสามหลัก ความแตกต่างอันชัดเจนนี้ได้ดึงดูดเงินทุนหลายพันล้านดอลลาร์ ตั้งแต่ผู้ชื่นชอบคริปโตรายบุคคลไปจนถึงยักษ์ใหญ่สถาบันที่มองหาทางเลือกต่างๆ แทนการลงทุนแบบเดิม

พอมาถึงกลางปี 2025 คำถามหลักที่ผู้เข้าร่วม DeFi ต้องเผชิญคือ ว่าผลตอบแทนอันน่าทึ่งเหล่านี้จะสะท้อนถึงการปฏิวัติทางการเงินที่ยั่งยืนหรือเป็นเพียงฟองสบู่ที่กำลังรอการระเบิด คำถามนี้ไม่ใช่แค่เพียงเพ้อฝัน - มันมีผลกระทบที่ลึกซึ้งต่อผู้ลงทุนหลายล้านคน ตลาดสกุลเงินดิจิตอลในวงกว้างและอาจจะรวมถึงทั้งระบบการเงิน

ความยั่งยืนของผลตอบแทน DeFi ถูกบล็อกไว้กับนวัตกรรมทางเทคโนโลยี ทฤษฎีเศรษฐศาสตร์ ความไม่แน่นอนทางการกำกับดูแล และพฤติกรรมทางการเงินที่เปลี่ยนแปลงแนวคิด ผู้สนับสนุนแย้งว่าประสิทธิภาพในตัวของบล็อกเชน พร้อมกับการขจัดตัวกลางแบบดั้งเดิม สามารถใช้เหตุผลในการสนับสนุนผลตอบแทนที่สูงขึ้น แม้แต่ในตลาดที่มีความเป็นระเบียบเรียบร้อยแล้ว ขณะที่นักวิจารณ์โต้แย้งว่าระดับผลตอบแทน ณ ปัจจุบันนี้สะท้อนถึงโทเคโนมิกส์ที่ไม่ยั่งยืน, ความเสี่ยงที่ซ่อนเร้น และช่องว่างการกำกับดูแลในระยะสั้น มากกว่าที่จะเป็นการสร้างมูลค่าที่แท้จริง

การพัฒนาเมื่อเร็วๆ นี้เข้มข้นขึ้นต่อการอภิปรายนี้ การประกาศโดยแผนก Crypto โดยเฉพาะของ BlackRock ที่จะขยายการดำเนินงาน DeFi ในเดือนมีนาคม 2025 แสดงให้เห็นถึงความสนใจที่เพิ่มขึ้นจากสถาบัน ในขณะเดียวกัน การล่มสลายของโปรโตคอลผลตอบแทนสูงเช่น VaultTech ในเดือนมกราคม 2025 ซึ่งสัญญาว่าจะให้ APYs ที่ยั่งยืน 35% ก่อนที่จะสูญเสียเงินทุนจากนักลงทุนกว่า $250 ล้าน ได้เพิ่มความกังวลของนักสงสัย

การวิเคราะห์ที่ครอบคลุมนี้ตรวจสอบทั้งสองมุมมอง มองลึกเข้าไปในกลไก, ความเสี่ยง, รูปแบบทางประวัติศาสตร์, และนวัตกรรมที่เกิดขึ้นใหม่ที่จะกำหนดว่าผลตอบแทนที่สูงของ DeFi มีความหมายเหมือนกับรูปแบบทางการเงินหรือความผิดปกติที่ไม่ยั่งยืนใหม่หรือไม่

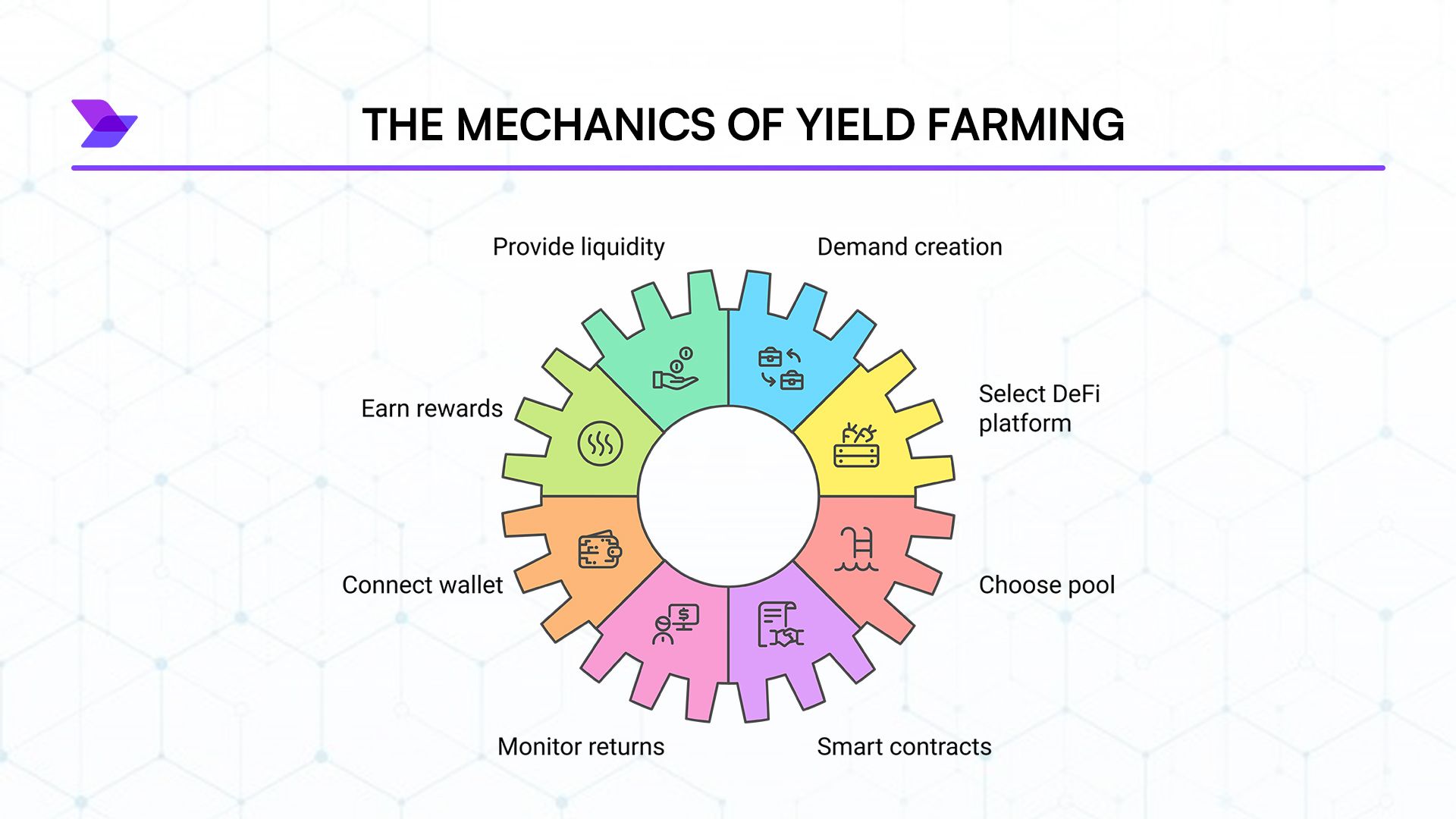

กลไกของ Yield Farming: DeFi สร้างผลตอบแทนอย่างไร

โครงสร้างพื้นฐานเบื้องต้นของผลตอบแทน DeFi

Yield farming นำเสนอแกนหลักของการเสนอค่าของ DeFi โดยเสนอกลไกซึ่งผู้ใช้สามารถรับรายได้เฉพาะบุคคลโดยการมีส่วนร่วมดิจิทัลสินทรัพย์กับโปรโตคอลกระจายอำนาจ กลไหขินี่เกี่ยวข้องกับการฝาก cryptocurrencies เข้ากับพูลสภาพคล่อง - การสำรองที่ดูแลโดยสัญญาอัจฉริยะซึ่งให้บริการทางการเงินต่างๆ พูลเหล่านี้ช่วยให้การดำเนินงาน DeFi สำคัญๆ เช่น การแลกเปลี่ยนโทเคนใน DE... งานที่ใช้แรงงานอย่างมากแม้ว่าเราจะมีความพยายามในการดิจิทัลมาหลายทศวรรษ

Blockchain's shared ledger eliminates this redundancy by creating a single source of truth that all participants can verify independently. This architectural shift dramatically reduces overhead costs. Major banks typically spend 5-10% of their operating budgets on reconciliation processes that blockchain renders largely unnecessary, according to McKinsey's 2024 Banking Technology Report.

สัญญาอัจฉริยะช่วยเพิ่มข้อได้เปรียบของประสิทธิภาพนี้โดยการอัตโนมัติของกระบวนการทางการเงินที่ซับซ้อน กระบวนการออกสินเชื่อแบบดั้งเดิมมักเกี่ยวข้องกับการประมวลผลใบสมัคร, การตรวจสอบเครดิต, การประเมินด้วยมือ, การจัดทำเอกสารกฎหมาย, และการให้บริการ - ทั้งหมดนี้ดำเนินการโดยผู้เชี่ยวชาญหลากหลายที่ได้รับค่าตอบแทนจากส่วนต่างระหว่างอัตราดอกเบี้ยเงินฝากและการให้สินเชื่อ แต่ในทางตรงกันข้าม, โปรโตคอลการให้กู้ยืมเช่น Aave หรือ Compound อัตโนมัติกระบวนการคล่องตัวทั้งหมดนี้ผ่านสัญญาอัจฉริยะที่ทำงานทันทีในต้นทุนต่ำมาก

ข้อได้เปรียบด้านประสิทธิภาพพื้นฐานนี้สร้าง "ส่วนต่างผลตอบแทน" เทคโนโลยีที่อาจอยู่ได้นาน, คล้ายกับที่ธุรกิจอินเทอร์เน็ตมีโครงสร้างที่ได้เปรียบกว่าทางออกแบบดั้งเดิม ระดับส่วนต่างนี้ยังคงเป็นปัญหาที่ถกเถียงกัน แต่การวิเคราะห์จาก Messari Research เสนอว่าอาจเพิ่มเติม 2-5% ในการผลตอบแทนจากกิจกรรมการเงินหลากหลาย

การกำจัดตัวกลาง: ตัดตัวกลางออก

นอกเหนือจากประสิทธิภาพทางเทคนิคเพียว ๆ, DeFi สร้างมูลค่าที่สำคัญผ่านการกำจัดตัวกลางอย่างเข้มแข็ง - การลดชั้นของตัวกลางที่เก็บค่าบริการผ่านห่วงโซ่คุณค่าการเงินแบบดั้งเดิม การกำจัดตัวกลางนี้อาจเป็นกรณีที่แข็งแกร่งที่สุดสำหรับส่วนต่างผลตอบแทนที่สูงขึ้นอย่างยั่งยืนในการเงินแบบกระจาย

ระบบการเงินแบบดั้งเดิมพึ่งพาเครือข่ายคนกลางที่กว้างขวาง, แต่ละคนเก็บเกี่ยวมูลค่า:

- ธนาคารค้าปลีกเรียกเก็บค่าบริการบัญชีและได้รับกำไรจากสเปรดการฝาก-ให้ยืม

- ธนาคารเพื่อการลงทุนเก็บค่าดำเนินการจัดแทน, ค่าคอมมิชชั่นการซื้อขาย, และค่าที่ปรึกษา

- ผู้จัดการสินทรัพย์เรียกเก็บค่าบริหารจัดการที่มักอยู่ในช่วง 0.5% ถึง 2% ต่อปี

- โบรกเกอร์-ดีลเลอร์ได้รับกำไรจากสเปรดการซื้อขายและค่าดำเนินการ

- หน่วยงานหักบัญชีเรียกเก็บค่าบริการในการชำระหนี้และการคุ้มครอง

DeFi กำจัดตัวกลางส่วนใหญ่เหล่านี้อย่างเป็นระบบผ่านการทำธุรกรรมแบบเพียร์ทูเพียร์โดยตรงที่ควบคุมโดยสัญญาอัจฉริยะ เมื่อผู้ใช้จัดหาสภาพคล่องให้กับ DEX หรือให้ยืมผ่านโปรโตคอล DeFi, พวกเขามีปฏิสัมพันธ์โดยตรงกับคู่ค้าโดยไม่มีตัวกลางที่ดึงคุณค่าออกมา

โซ่คุณค่าที่คล่องแคล่วนี้ช่วยให้มูลค่าทางเศรษฐกิจไหลเข้าสู่ผู้ให้ทุนอย่างมากกว่าตัวกลาง ตัวอย่างเช่น, เมื่อผู้ค้าสลับโทเค็นบน DEX, ประมาณ 70-90% ของค่าธรรมเนียมการซื้อขายไปยังผู้ให้สภาพคล่องโดยตรง, เทียบกับประมาณ 20-30% ในการจัดหาตลาดแบบดั้งเดิม

การวิเคราะห์ของ WinterTrust ในเดือนธันวาคม 2024 เปรียบเทียบโครงสร้างค่าธรรมเนียมระหว่างการเงินแบบดั้งเดิมและแบบกระจาย, พบว่าโปรโตคอล DeFi ดำเนินการด้วยต้นทุนค่าใช้จ่ายที่ต่ำกว่าประมาณ 70-80% การมีประสิทธิภาพนี้อนุญาตให้โปรโตคอลให้อัตราผลตอบแทนที่สูงขึ้นแก่ผู้ให้การเงินพร้อมทั้งค่าธรรมเนียมที่ต่ำกว่าให้แก่ผู้ใช้ - เป็นสถานการณ์ที่ชนะทั้งสองฝ่ายที่แนะนำว่าข้อได้เปรียบของการกำจัดตัวกลางอาจรักษาผลตอบแทนที่สูงกว่าอย่างถาวร

นวัตกรรมโทเคโนมิกส์

รูปแบบโทเคโนมิกส์ที่สร้างสรรค์ใน DeFi เป็นแหล่งของผลตอบแทนสูงที่ยั่งยืนอีกที่หนึ่ง ขณะที่ผู้วิจารณ์มักมองแค่เป็นเพียงการจ่ายผลตอบแทนผ่านการเพิ่มจำนวนเดียวกัน, แต่การตรวจสอบอย่างถี่ถ้วนเผยให้เห็นการออกแบบทางเศรษฐกิจที่ซับซ้อนที่สามารถรักษาผลตอบแทนที่น่าสนใจผ่านการสร้างและแจกจ่ายมูลค่าอย่างแท้จริง

โทเค็นการบริหาร - ซึ่งมอบสิทธิ์ในการลงคะแนนเสียงในพารามิเตอร์และการพัฒนาของโปรโตคอล - เป็นนวัตกรรมพื้นฐานในการออกแบบระบบการเงิน ไม่เหมือนสถาบันการเงินดั้งเดิมที่อำนาจการบริหารมักรวมศูนย์อยู่กับผู้ถือหุ้น (ที่มักยกเว้นลูกค้า), โปรโตคอล DeFi มักแจกจ่ายอำนาจบริหารอย่างกว้างขวางให้แก่ผู้ใช้, สร้างความสอดคล้องทางแรงจูงใจในระบบนิเวศ

โปรโตคอลที่ก้าวหน้านำไปไกลกว่ารูปแบบโทเคโนมิกส์ที่เพิ่มปริมาณธรรมดา เพื่อดำเนินการกลไกการจับค่าที่มีความยั่งยืน:

- รูปแบบการแบ่งปันค่าธรรมเนียม: โปรโตคอลเช่น Curve Finance และ Sushi นำค่าธรรมเนียมการทำธุรกรรมบางส่วนให้แก่ผู้ถือโทเค็น

- สภาพคล่องที่โปรโตคอลถือครอง: เปิดตัวโดย Olympus DAO และปรับปรุงโดยโครงการอื่น ๆ มากมาย, รูปแบบนี้อนุญาตให้โปรโตคอลสร้างผลตอบแทนที่ยั่งยืนจากทรัพย์สินของคลังของตนเอง

- การรวมสินทรัพย์ในโลกจริง: โปรโตคอลเช่น Centrifuge เชื่อมต่อ DeFi กับสินทรัพย์ทางกายภาพเช่นอสังหาริมทรัพย์และการเงินการค้า, ให้ผลตอบแทนรองรับโดยกิจกรรมเศรษฐกิจที่จับต้องได้

รูปแบบนวัตกรรมเหล่านี้เป็นการพัฒนาขั้นพื้นฐานกว่ากลยุทธ์ "พิมพ์โทเคนเพื่อผลตอบแทน" ที่โดดเด่นใน DeFi ช่วงต้น โดยการสอดคล้องเศรษฐศาสตร์โทเคนกับการสร้างและจับค่าจริง ๆ, โปรโตคอลเหล่านี้สร้างแหล่งผลตอบแทนที่น่าจะยั่งยืนที่ไม่ต้องพึ่งพาแค่การไหลเข้าของทุนใหม่ ๆ

การปฏิวัติประสิทธิผลทางการเงิน

วิวัฒนาการต่อเนื่องของประสิทธิผลทางการเงินใน DeFi อาจเป็นการพัฒนาเทคโนโลยีที่มีศักยภาพมากที่สุดเพื่อผลตอบแทนที่ยั่งยืน การเงินแบบดั้งเดิมดำเนินด้วยประสิทธิภาพทางการเงินที่มีข้อจำกัดอย่างมาก - ธนาคารรักษาเงินสำรองจำนวนมาก, สินทรัพย์ยังคงแยกกันในบริการต่าง ๆ, และทุนเคลื่อนที่ช้าในโอกาสต่าง ๆ

ความสามารถในการประกอบและการโปรแกรมของ DeFi ได้จุดประกายการปฏิวัติที่ประสิทธิผลทางการเงินผ่านนวัตกรรมเช่น:

- สภาพคล่องที่มีความเข้มข้น: โปรโตคอลเช่น Uniswap v3 และ Ambient อนุญาตให้ผู้ให้สภาพคล่องสามารถเน้นต้นทุนเฉพาะในช่วงราคาที่เฉพาะเจาะจง, เพิ่มผลตอบแทนให้มากขึ้น

- การให้กู้ยืมที่ซ้อนกัน: แพลตฟอร์มอนุญาตให้ผู้ใช้ฝากสินทรัพย์, ยืมสินทรัพย์ฝากแล้ว, และทำซ้ำ - เพิ่มการเปิดเผยและผลตอบแทน

- โทเคนอิงการปรับการตีราคา: ทรัพย์สินเช่น OHM และ AMPL ปรับปริมาณโดยอัตโนมัติ, เปิดใช้งานกลไกผลตอบแทนใหม่

- การให้กู้แฟลช: การกู้ยืมที่ไม่ต้องมีการค้ำประกันในบล็อกการทำธุรกรรมเดียว, ช่วยให้การรับประโยชน์จากการอาร์บิทราจและการสำรองที่ประหยัดทุน

นวัตกรรมประสิทธิผลทางการเงินเหล่านี้ช่วยให้สินทรัพย์พื้นฐานเดียวกันสร้างชั้นของผลตอบแทนหลายขั้นตอนในเวลาเดียวกัน - การพัฒนาพื้นฐานที่เทียบกับการเงินแบบดั้งเดิม งานวิจัยจาก Stanford's Blockchain Research Center ในเดือนมีนาคม 2025 คำนวณว่านวัตกรรมประสิทธิผลทางการเงินของ DeFi สามารถสนับสนุนผลตอบแทนที่ยั่งยืนได้สูงกว่าการเงินแบบดั้งเดิม 3-7% ในขณะที่รักษาโปรไฟล์ความเสี่ยงเทียบเท่า

การเข้าถึงทั่วโลกและความไม่ประสิทธิผลทางตลาด

ธรรมชาติที่เปิดเสรีของ DeFi สร้างแหล่งผลตอบแทนส่วนเกินที่ยั่งยืนหนึ่งอีกแง่: การเข้าถึงทั่วโลก การเงินแบบดั้งเดิมดำเนินภายในเขตแดนของประเทศ, สร้างความไม่ประสิทธิผลของตลาดที่สำคัญและความแตกต่างของผลตอบแทนระหว่างประเทศ DeFi ข้ามเขตแดนเหล่านี้, อาจช่วยให้มีผลตอบแทนที่สูงขึ้นอย่างต่อเนื่องโดยการเข้าถึงโอกาสจากตลาดทั่วโลก

เช่น, ขณะที่อัตราผลตอบแทนพันธบัตรของรัฐบาลสหรัฐอาจอยู่ที่ 2-3%, พันธบัตรของรัฐบาลในตลาดเกิดใหม่อาจให้อัตราผลตอบแทน 8-12% สำหรับโปรไฟล์ความเสี่ยงที่คล้ายกันหลังจากพิจารณาการเคลื่อนค่าเงิน การเข้าถึงโอกาสเหล่านี้กำลังถูกทำให้ยากด้วยการจำกัดด้านกฎระเบียบสำหรับนักลงทุนทั่วไปด้วยการเงินแบบดั้งเดิม, ขณะที่แพลตฟอร์ม DeFi สามารถรวมโอกาสจากตลาดทั่วโลกได้อย่างราบรื่น

โอกาสในการปรับตัวทางภูมิศาสตร์นี้ขยายไปไกลกว่าพันธบัตรรัฐบาล โปรโตคอล DeFi เชื่อมต่อกับสินทรัพย์ในโลกจริงมากขึ้นในเขต่วัดต่าง ๆ, เข้าถึงโอกาสผลตอบแทนที่เคยเปิดเผยแค่นักลงทุนระดับสถาบันที่เชี่ยวชาญ แพลตฟอร์มเช่น Goldfinch และ TrueFi ได้เปิดโอกาสการให้กู้ยืมโดยไม่ค้ำประกันแก่ธุรกิจในตลาดเกิดใหม่, สร้างผลตอบแทนที่ยั่งยืน 15-20% จากกิจกรรมเศรษฐกิจจริงแทนที่จะเป็นแค่การแจกโทเค็น

ด้วยที่ DeFi กำลังยังคงเชื่อมโยงช่องว่างทางการเงินทั่วโลก, การอาร์บิทราจทางภูมิศาสตร์นี้อาจสนับสนุนผลตอบแทนที่ยั่งยืนเป็นเวลาหลายปีหรือหลายทศวรรษจนกว่าตลาดการเงินทั่วโลกจะบรรลุความสมบูรณ์ที่สมบูรณ์แบบ - โอกาสที่เป็นไปได้น้อยเนื่องจากการจำกัดด้านกฎระเบียบและโครงสร้างที่ต่อเนื่อง

กรณีต่อต้านผลตอบแทนสูง: ความเสี่ยงที่มีระบบ

โทเคโนมิกส์ที่บวมตัว

ขณะที่ผู้สนับสนุนย้ำถึงการออกแบบโทเคโนมิกส์ที่นวัตกรรมของ DeFi, นักวิจารณ์แสดงความคิดเห็นว่าโปรโตคอลหลายตัวพึ่งพาตารางการปล่อยโทเคนที่ไม่สามารถรักษาผลตอบแทนสูงของตนได้อย่างยั่งยืน การวิเคราะห์ที่เข้มงวดเกี่ยวกับรูปแบบโทเคนเหล่านี้เผยให้เห็นความกังวลที่สำคัญเกี่ยวกับความยั่งยืนในระยะยาว

โปรโตคอล DeFi หลายโปรโตคอลแจกจ่ายโทเคนการบริหารในฐานะผลตอบแทนตามตารางการปล่อยที่กำหนด โดยตารางการปล่อยเหล่านี้มักตามรูปแบบเช่นการปล่อยคงที่ (จำนวนโทเคนที่แจกจ่ายคงที่ต่อวัน) หรือลดลงเป็นลำดับ (ปล่อยลดลงเล็กน้อยในแต่ละระยะเวลา) หากไม่มีความเติบโตของความต้องการหรือการใช้โทเคน, การขยายปริมาณนี้นำไปสู่การลดราคาโทเคนในแง่คณิตศาสตร์

การปล่อยโทเคนทำให้องค์กรที่มีอยู่ต้องเจือจางเว้นแต่อุปทานสร้างมูลค่าใหม่เพียงพอที่จะชดเชยการขยายนี้ การเจือจางดังกล่าวสร้างการแย่งชิงศูนย์ที่ซึ่งผู้บริโภคในช่วงต้นได้รับประโยชน์โดยต้นทุนจากผู้เข้ามาร่วมในภายหลัง - เป็นความจริงทางคณิตศาสตร์ที่มักถูกปิดบังด้วยการเพิ่มขึ้นของโทเคนในตลาดกระทิง รูปแบบโทเคโนมิกส์ที่น่ากลัวที่สุดแสดงลักษณะที่นักคณิตศาสตร์และนักเศรษฐศาสตร์เห็นว่าโครงสร้างคล้ายกับแผนการพอนซี, ที่ผลตอบแทนสำหรับผู้มีส่วนร่วมที่มีอยู่ขึ้นอยู่กับทุนของผู้เข้าร่วมใหม่เป็นหลักมากกว่าการสร้างมูลค่าอย่างยั่งยืน

การวิเคราะห์ที่ครอบคลุมโดย CryptoResearch ได้ตรวจสอบตารางการปล่อยของโปรโตคอล DeFi ชั้นนำ 50 ราย, ที่พบเป็นที่แน่ใจทางคณิตศาสตร์ว่า 36% จะประสบกับการบีบอัดอัตราผลตอบแทนที่มีนัยสำคัญไม่ว่าจะนำโปรโตคอลมาใช้หรือไม่หรือสภาวะตลาดใด ๆ ก็ตาม งานวิจัยระบุรูปแบบที่น่ากังวลหลายประการ:

- การปล่อยโทเคนเกินรายได้: โปรโตคอลแจกจ่ายรางวัลโทเคนที่มีมูลค่า 3-10 เท่าของรายได้ค่าธรรมเนียมจริง

- ความเปราะบางของวงจรตาย: โทเคโนมิกส์ที่ราคาตกทำให้เกิดการปลดปล่อยที่เพิ่มขึ้น ซึ่งจะยิ่งทำให้ราคาลดลง

- การรวมกันของการกำกับดูแล: โครงการที่ภายในควบคุมอำนาจการลงคะแนนเสียงเพียงพอที่จะยังคงปลดปล่อยที่ไม่ยั่งยืนเพื่อลงทุนส่วนตัว

การออกแบบโทเคโนมิกส์ที่ไม่ยั่งยืนโดยพื้นฐานเหล่านี้ได้ทำให้เกิดการล่มสลายของโปรโตคอลสูง-โปรไฟล์หลายราย เช่น UmaMi Finance ในเดือนมิถุนายน 2024 และวิกฤต MetaVault ในเดือนพฤศจิกายน 2024 ทั้งสองแพลตฟอร์มสัญญาว่าจะให้ผลตอบแทนสูงที่ "ยั่งยืน" ที่ไม่สามารถเกิดขึ้นได้เมื่อพ้นจากช่วงการเติบโตเริ่มแรก

การสูญเสียที่ไม่ถาวร: ผู้ทำร้ายผลตอบแทนที่ซ่อนอยู่

แม้ว่าวัสดุการตลาด DeFi จะเน้น APYs ที่น่าดึงดูด แต่มักจะลดหรือมองข้ามการสนทนาเรื่องการสูญเสียที่ไม่ถาวร (IL) - ความเสี่ยงที่สามารถกัดกร่อนหรือแม้แต่ขจัดผลตอบแทนสำหรับผู้ให้บริการสภาพคล่อง การเข้าใจปรากฏการณ์นี้เป็นสิ่งสำคัญในการประเมินความยั่งยืนที่แท้จริงของผลตอบแทน DeFi

การสูญเสียที่ไม่ถาวรเกิดขึ้นเมื่ออัตราราคาระหว่างสินทรัพย์ในสภาพคล่องเปลี่ยนแปลงจากขณะที่มีการให้สภาพคล่อง อยู่ในรูปคณิตศาสตร์เป็นความต่างระหว่างการถือสินทรัพย์แบบเฉย ๆ กับการให้มันเข้าไปในผู้สร้างตลาดอัตโนมัติ (AMM) สำหรับคู่สินทรัพย์ที่มีความผันผวน การสูญเสียนี้อาจมีมากมาย:

- การเปลี่ยนแปลงราคา 25% ในสินทรัพย์หนึ่ง: การสูญเสีย ~0.6%

- การเปลี่ยนแปลงราคา 50% ในสินทรัพย์หนึ่ง: การสูญเสีย ~2.0%

- การเปลี่ยนแปลงราคา 100% ในสินทรัพย์หนึ่ง: การสูญเสีย ~5.7%

- การเปลี่ยนแปลงราคา 200% ในสินทรัพย์หนึ่ง: การสูญเสีย ~13.4%

การสูญเสียเหล่านี้ลดทอนผลตอบแทนที่มีประสิทธิภาพสำหรับผู้ให้บริการสภาพคล่อง ตัวอย่างเช่น พูลที่โฆษณา APY 20% อาจให้ผลตอบแทนจริงเพียง 7-8% หลังจากคำนวณ IL ในตลาดที่มีความผันผวน ในกรณีที่รุนแรง การสูญเสียที่ไม่ถาวรสามารถเกินผลตอบแทนพื้นฐานได้อย่างสมบูรณ์ ทำให้เกิดการสูญเสียสุทธิเมื่อเทียบกับการถือสินทรัพย์เพียงอย่างเดียว

งานวิจัยจาก Imperial College London ตรวจสอบประสิทธิภาพทางประวัติศาสตร์ทั่ว AMM หลัก พบว่าการสูญเสียที่ไม่ถาวรเฉลี่ยอยู่ที่ 2-15% ต่อปีสำหรับผู้ให้บริการสภาพคล่องทั่วไป โดยบางคู่ที่มีความผันผวนสูญเสียเกินกว่า 50% ต้นทุนที่ซ่อนอยู่นี้ทำลายความยั่งยืนของโอกาสทำเหมืองผลตอบแทนสูงหลายแห่งอย่างสิ้นเชิง

ความท้าทายของการสูญเสียที่ไม่ถาวรคือความไม่มีประสิทธิภาพทางโครงสร้างในโมเดล DeFi ปัจจุบันที่อาจป้องกันไม่ให้เกิดผลตอบแทนสูงจากการให้สภาพคล่องอย่างยั่งยืน ขณะที่นวัตกรรมเช่นสภาพคล่องที่มีความขีดจำกัดและกลยุทธ์การจัดการที่กระทำอยู่พยายามลดผลกระทบเหล่านี้ พวกมันเพิ่มความซับซ้อนและต้นทุนเพิ่มเติมที่อาจจำกัดศักยภาพผลตอบแทนที่ยั่งยืนในที่สุด

ช่องโหว่ของสัญญาอัจฉริยะ

นอกจากความเสี่ยงในด้านโทเคโนมิกส์และตลาดแล้ว ผลตอบแทน DeFi ยังเผชิญกับภัยคุกคามที่มีอยู่มากขึ้น: ช่องโหว่ด้านความปลอดภัยที่สัญญาอัจฉริยะที่เป็นรากฐานของระบบทั้งหมด ช่องโหว่เหล่านี้ท้าทายแนวคิดของผลตอบแทนที่ยั่งยืนโดยแนะนำความเสี่ยงที่ยิ่งใหญ่ไม่เหมือนในเครื่องมือการเงินแบบดั้งเดิม

ขอบเขต DeFi ประสบกับการเจาะระบบความปลอดภัยที่ยั่งยืนซึ่งทำให้สูญเสียเงินหลายพันล้านดอลลาร์ แม้กระทั่งในปี 2025 หลังจากหลายปีของการปรับปรุงความปลอดภัย การฉ้อโกงที่มีนัยสำคัญยังคงเกิดขึ้นอย่างต่อเนื่อง การวิเคราะห์ของการเจาะ DeFi สำคัญเปิดเผยถึงเวกเตอร์การโจมตีที่ใช้กันแพร่หลายแม้จะมีความตระหนักรู้แล้ว:

- การโจมตียืมแฟลช: การใช้การควบคุมตลาดชั่วคราวโดยการใช้สินเชื่อที่ไม่มีการค้ำประกัน

- การปรับเปลี่ยนราคาใน Oracle: การแทรกแซงราคาเพื่อทำให้เกิดการชำระหนี้ที่ได้เปรียบ

- ช่องโหว่การเรียกซ้ำ: การใช้ลำดับการเรียกทำงานเพื่อถอนเงินหลาย ๆ ครั้ง

- การควบคุมการเข้าถึงที่ล้มเหลว: การตั้งเป้าความเพิกเฉยในการดำเนินงานสิทธิ์การเข้าถึง

- ข้อผิดพลาดเชิงลอจิก: การใช้ตรรกะธุรกิจที่ผิดในกลไกการเงินที่ซับซ้อน

การเกิดขึ้นซ้ำของช่องโหว่เหล่านี้ตั้งคำถามที่สำคัญเกี่ยวกับความยั่งยืนของผลตอบแทน การคำนวณผลตอบแทนใด ๆ จะต้องพิจารณาถึงความเสี่ยงที่ไม่เป็นศูนย์ของการสูญเสียต้นทุนรวมทั้งหมดผ่านการล้มเหลวของสัญญาอัจฉริยะ - ความเสี่ยงที่ประกอบขึ้นตามเวลาและการเปิดเผยต่อหลากหลายโปรโตคอล

รายงาน DeFi SAFU 2025 ตรวจสอบเหตุการณ์ด้านความปลอดภัยในระบบนิเวศน์ทั้งหมดเป็นเวลา 5 ปี พบว่าแม้ว่าจะมีการปรับปรุงการปฏิบัติด้านความปลอดภัย อัตราสูญเสียประจำปีจากการเจาะและการใช้งานที่ผิดพลาดก็ยังเฉลี่ย 4.2% ของมูลค่าที่ถูกล็อคไว้ทั้งหมด (TVL) นี่เป็นการสร้างพรีเมี่ยมประกันภัยทั่วระบบนิเวศน์ที่ควรจะลดผลตอบแทนที่ยั่งยืนประมาณเท่ากันโดยทฤษฎี

ภาษีความปลอดภัยนี้แสดงถึงต้นทุนที่ยั่งยืนซึ่งอาจจำกัดข้อได้เปรียบของผลตอบแทนที่ยั่งยืนของ DeFi เมื่อเทียบกับการเงินแบบดั้งเดิม ขณะที่โปรโตคอลบางรายอาจแสดงให้เห็นถึงประสิทธิภาพทางความปลอดภัยที่ยอดเยี่ยม แต่ผู้ใช้งานมักจะกระจายการลงทุนผ่านหลายแพลตฟอร์ม เพิ่มเรื่องความเสี่ยงต่อท้ายนี้

ความไม่แน่นอนทางกฎหมาย

ขณะที่ปัจจัยทางเศรษฐกิจและเทคนิคมีผลกระทบอย่างมากต่อความยั่งยืนของผลตอบแทน ความกังวลทางกฎหมายอาจพิสูจน์ได้ว่าสำคัญยิ่งกว่า บริบททางกฎหมายที่เปลี่ยนแปลงเกิดขึ้นเพื่อเป็นความท้าทายที่เนื้อหาสำคัญสำหรับกลไกผลตอบแทน DeFi หลายแห่งที่ดำเนินงานในเบื้องบนความไม่แน่นอนของการปฏิบัติตามกฎหมาย

ณ ปี 2025 บริบททางกฎหมายสำหรับ DeFi ยังคงแบ่งแยกทั่วโลก แต่ได้รับความชัดเจนมากขึ้นเมื่อเทียบกับปีที่ผ่านมา การพัฒนาใหม่ที่สำคัญประกอบด้วย:

- กรอบการจำแนกหลักทรัพย์: SEC ได้เพิ่มความพยายามในการจัดโปรโตคอล DeFi หลายแห่งเป็นหลักทรัพย์ มีกรณีสำคัญกับโปรโตคอลหลัก

- ข้อกำหนด KYC/AML: หลายเขตพื้นที่บังคับให้มีการตรวจสอบตัวตนสำหรับผู้เข้าร่วม DeFi ก่อให้เกิดความท้าทายต่อธรรมชาติของกลไกผลตอบแทนหลายแห่ง

- กฎระเบียบเหรียญเสถียร: การใช้โครงสร้างเหรียญเสถียรทั่วโลกได้กำหนดข้อกำหนดการสำรองและมาตรฐานความโปร่งใส

- บังคับใช้งานภาษี: การวิเคราะห์บล็อกเชนขั้นสูงได้เปิดเผยการติดตามกิจกรรม DeFi ที่กระตือรือร้นมากขึ้นจากภาษีอากร

การพัฒนาทางกฎหมายเหล่านี้สร้างความท้าทายด้านการปฏิบัติตามกฎหมายที่สำคัญสำหรับโปรโตคอลที่สร้างบนพื้นฐานที่ไม่ต้องได้รับอนุญาตและนิรนาม กลยุทธ์ผลตอบแทนสูงหลายแห่งอาศัยอย่างชัดเจนในเชิงรุกการกีดกันการกำกับดูแล – ความสามารถในการดำเนินงานโดยไม่ต้องรับต้นทุนการปฏิบัติตามกฎหมายและข้อกำหนดทางทุนที่กำหนดต่อสิ่งที่บุคคลในระบบการเงินด้ traditional การเพิ่มความเป็นกดดันในการกำกับจะทำให้บางส่วนของข้อได้เปรียบของผลตอบแทนของ DeFi มาจากการหลบหลีกกฎหมายชั่วคราวมากกว่าการเปลี่ยนแปลงใหม่ที่ยั่งยืน

ดัชนีต้นทุนการปฏิบัติตามกฎหมาย ที่เผยแพร่โดยบริษัทการวิเคราะห์บล็อกเชน Elliptic ประเมินว่าการปฏิบัติตามกฎหมายที่ครบถ้วนจะเพิ่มต้นทุนการดำเนินงานเท่ากับ 2-5% ของ TVL สำหรับโปรโตคอล DeFi ส่วนใหญ่ ซึ่งบ่งชี้ว่าบางส่วนของข้อได้เปรียบของผลตอบแทนปัจจุบันอาจสลายไปเมื่อความชัดเจนทางกฎหมายบังคับให้โปรโตคอลต้องดำเนินการตามมาตรการการ เพิ่มมาตรการการปฏิบัติตามกฎหมายที่ครอบคลุมมากขึ้น

การรวมทรัพย์สินและพลวัตการแข่งขั้น

ระบบนิเวศน์ DeFi ได้แสดงให้เห็นถึงแนวโน้มการครอบครองอันดับต้น ๆ ที่แข็งแกร่ง ที่อาจนำไปสู่การบีบอัตราผลตอบแทนผ่านการรวมทรัพย์สินและพลวัตการแข่งขั้น ขณะที่ตลาดเริ่มต้นและท้องคออาจกลายเป็นเหตุให้เกิดการฟัดตัวไปสู่โปรโตคอลที่มีบันทึกความปลอดภัยที่แข็งแรงที่สุด กลไกที่จัดการได้อย่างมีประสิทธิภาพและสภาพคล่องที่ลึกที่สุดที่เกิดขึ้นตามธรรมชาติอาจบีบอัตราผลตอบแทนผ่านการแข่งขันสูง

พลวัตการแข่งขันนี้ได้ปรากฏให้เห็นในบางกลุ่มของระบบนิเวศน์ DeFi เช่น:

- ผลตอบแทนเหรียญเสถียร: ผลตอบแทนสูงสุดลดลงจาก 20-30% ในปี 2021 ไปจนถึง 8-12% ในปี 2025 ขณะการรวมสภาพคล่องเริ่มปรับปรุงประสิทธิภาพ

- การให้ยืมหลักที่มั่นคง: ผลตอบแทนของสินทรัพย์ที่ก่อตั้งเช่น ETH และ BTC ลดลงจาก 3-10% ไป 1-4% ขณะที่การแข่งขันทวีความสูงขึ้น

- DEXs ที่สำคัญ: ผลตอบแทนผู้ให้บริการสภาพคล่องได้รับการมาตรฐานโดยเฉลี่ยประมาณ 5-10% ต่อปีสำหรับคู่ที่ได้รับความนิยมลดลงจาก 20-50% ในปีที่ผ่าน ๆ มา

กระบวนการรวมตัวของทุนที่หลีกเลี่ยงไม่ได้ทำให้ความยั่งยืนของผลตอบแทนสูงที่น่าจะเป็นไปในระดับเฉพาะทั่วทั้งระบบนิเวศน์ ขณะโปรโตคอลแข่งกันเพื่อดึงดูดสภาพคล่องและผู้ใช้งาน ทฤษฎีเศรษฐศาสตร์บอกว่าพวกเขาจะสอดคล้องกันไปสู่จุดสมดุลที่ผลตอบแทนคืนสมดุลกับปัจจัยความเสี่ยงอย่างเหมาะสม

การวิจัยจากมหาวิทยาลัย Basel ที่ตรวจสอบการบีบอัตราผลตอบแทนข้ามโปรโตคอล DeFi ระหว่างปี 2020-2024 พบว่าผลตอบแทนมีแนวโน้มจะสอดคล้องไปสู่จุดสมดุลที่อยู่ประมาณ 3-5% มีการแข่งขันในตัวเองที่เทียบเคียงกับทางการเงินแบบดั้งเดิมเมื่อโปรโตคอลมีเสถียรภาพเต็มที่ สิ่งนี้บ่งชี้ว่าขณะที่ DeFi อาจรักษาข้อได้เปรียบผลตอบแทนโครงสร้าง แต่การคืนกำไรหลายะเท่าที่ดึงดูดผู้ใช้มีแนวโน้มว่าการถอนผลกำไรในระยะยาว อาจจะผิดปกติ การแปลเนื้อหาต่อไปนี้จากภาษาอังกฤษเป็นภาษาไทย

เว้นการแปลในกรณีที่เป็นลิงก์ markdown

เนื้อหา: ไม่ยั่งยืนของโมเดลการทำกำไรตั้งแต่ระยะเริ่มแรกหลายรูปแบบ - ในช่วงปลายปี 2020 ผลตอบแทนที่ปรากฏเด่นชัดในช่วงแรก ๆ หลายอย่างได้ลดลงอย่างมากแล้ว เนื่องจากมีเงินทุนจำนวนมากเข้ามาในโอกาสทำเกษตรกรรม

การบีบตัวของผลตอบแทนและวงจรตลาด

หนึ่งในรูปแบบที่สำคัญที่สุดในวิวัฒนาการของ DeFi คือการบีบตัวของผลตอบแทนตามกลยุทธ์ส่วนใหญ่ การบีบตัวนี้ให้หลักฐานที่สำคัญเกี่ยวกับระดับสมดุลของผลตอบแทนที่ยั่งยืนในตลาดที่กำลังเติบโต

ระหว่างตลาดกระทิงปี 2020-2021 ผลตอบแทนของ DeFi แสดงรูปแบบหลายอย่าง:

- ความสัมพันธ์กับราคาโทเค็น: ผลตอบแทนที่ระบุในสกุลดอลลาร์เพิ่มขึ้นเมื่อมูลค่าของโทเค็นการปกครองเพิ่มขึ้น

- การเพิ่มจำนวนของโปรโตคอล: แพลตฟอร์มใหม่ ๆ ที่เปิดตัวพร้อมด้วยแรงจูงใจเชิงรุก สร้างผลตอบแทนเพิ่มขึ้น

- นวัตกรรมความมีประสิทธิภาพทางการเงิน: โปรโตคอลพัฒนากลยุทธ์ที่ซับซ้อนมากขึ้นเรื่อย ๆ

- การขยายการใช้สินเชื่อ: ผู้ใช้ใช้สินเชื่อที่สูงขึ้นเพื่อเพิ่มผลตอบแทน

ตลาดหมีในปี 2022-2023 เป็นการทดสอบความเครียดที่สำคัญสำหรับความยั่งยืนของผลตอบแทน DeFi เนื่องจากราคาของโทเค็นลดลงอย่างรวดเร็ว แหล่งที่มาของผลตอบแทนมากมายพังทลายหรือลดลงอย่างมาก โดยเฉพาะอย่างยิ่งภาวะตลาดที่แย่ลงเปิดเผยถึงความไม่ยั่งยืนของผลตอบแทนที่อิงเก็บเป็นหลักจากการแจกจ่ายของโทเค็น

ภายในปี 2024-2025 รูปแบบที่ชัดเจนขึ้นได้ปรากฏ: โปรโตคอลที่สร้างผลตอบแทนจากค่าธรรมเนียมการใช้งานจริง กำจัดการชำระบัญชี และกิจกรรมทางการเงินแสดงผลตอบแทนที่ค่อนข้างคงที่โดยไม่คำนึงถึงสภาวะตลาด ในทางตรงกันข้าม ผลตอบแทนที่ได้รับจากการปล่อยโทเค็นเป็นหลักหรือความต้องการเฉพาะที่เก็งกำไรผันผวนอย่างมากตามความรู้สึกของตลาด รูปแบบนี้บ่งชี้ถึงข้อได้เปรียบเชิงผลตอบแทนหลักที่ได้จากการได้รับประสิทธิภาพจริงและประโยชน์จากการตัดสินใจ ซึ่งทับซ้อนด้วยส่วนประกอบเชิงวัฏจักรในช่วงระยะเวลาขยายตัว

ดัชนีผลตอบแทนของ DeFi Llama ได้ติดตามวิวัฒนาการนี้ตั้งแต่ปี 2021 แสดงว่าผลตอบแทนหลักที่ยั่งยืนภายในระบบนิเวศได้รับเสถียรภาพอยู่ในช่วง 5-15% สำหรับสินทรัพย์หลักและกลยุทธ์ส่วนใหญ่ ซึ่งแสดงถึงการบีบตัวที่สำคัญจากช่วงก่อนหน้าแต่ยังคงให้เบี้ยกำลังสูงกว่าเงินทุนแบบเดิม

การศึกษากรณีของโปรโตคอลผลตอบแทนที่ยั่งยืน

การตรวจสอบโปรโตคอลเฉพาะที่มีความยั่งยืนของผลตอบแทนแสดงหลักฐานที่ชัดเจนว่าผลตอบแทนสูงของ DeFi ไม่ใช่เพียงแค่ฟองสบู่ที่เก็งกำไร กรณีศึกษานี้แสดงให้เห็นว่าโปรโตคอลที่ออกแบบมาอย่างดีสามารถรักษาผลตอบแทนที่น่าดึงดูดได้ผ่านการสร้างมูลค่าแท้จริงแทนที่จะเป็นกลไกที่ไม่ยั่งยืน

Curve Finance: ราชาแห่งเสถียรภาพ

Curve Finance ได้กลายมาเป็นตัวอย่างชั้นนำของการสร้างผลตอบแทนที่ยั่งยืนใน DeFi เปิดตัวในปี 2020, Curve เน้นการแลกเปลี่ยนสินทรัพย์ที่มีเสถียรภาพ โดยเน้นการลดการลื่นไถลสำหรับ stablecoin และสินทรัพย์ที่ตรึงคล้ายๆกัน

ความยั่งยืนของผลตอบแทน Curve มาจากกลไกเสริมหลายประการ:

- ค่าธรรมเนียมการซื้อขาย: ผู้ให้สภาพคล่องจะได้รายได้จากค่าธรรมเนียม 0.04% ของแพลตฟอร์มในการแลกเปลี่ยน

- การปล่อย CRV: โปรโตคอลกระจายโทเค็น CRV ให้ผู้ให้สภาพคล่อง

- เศรษฐศาสตร์การรักษาสิทธิ์การโหวต: ผู้ใช้สามารถล็อก CRV ได้นานถึง 4 ปีเพื่อรับ veCRV

- ตลาดจัดรางวัล: โปรโตคอลบางที่จ่ายเงินให้กับผู้ถือ veCRV เพื่อส่งเสริมให้มีการปล่อย CRV

สิ่งที่ทำให้ Curve โดดเด่นอย่างมากคื่งกลไกเหล่านี้สร้างแรงจูงใจที่สอดคล้องกันระหว่างผู้มีส่วนได้เสีย ผู้เชื่อมั่นในระยะยาวล็อก CRV ของพวกเขาเพื่อรับกำลังโหวตสูงสุด ลดการหมุนเวียนของอุปทานในขณะที่ได้รับการควบคุมในทิศทางของสภาพคล่องของโปรโตคอล โมเดลนี้รักษาผลตอบแทนที่มีการแข่งขันได้อยู่ในช่วง 5-20% ต่อปีในกองทุน stablecoin แม้ในช่วงตลาดหมีขยายขึ้น

Aave: การให้กู้ยืมระดับสถาบัน

Aave แสดงตัวอย่างอีกตัวหนึ่งของการสร้างผลตอบแทนที่ยั่งยืนในภาคการให้กู้ยืม ในฐานะหนึ่งในตลาดเงินของ DeFi ที่เป็นที่รู้จัก, Aave อนุญาตให้ผู้ใช้ฝากสินทรัพย์เพื่อรับดอกเบี้ย ในขณะที่อนุญาตให้ผู้อื่นกู้ยืมเงินจากหลักประกัน

ความยั่งยืนของผลตอบแทน Aave มาจากปัจจัยสำคัญหลายประการ:

- อัตราดอกเบี้ยที่ปรับตามตลาด: การใช้กราฟอรรถประโยชน์ของ Aave ปรับอัตราอัตโนมัติตามอุปทานและความต้องการ

- การกำหนดราคาตามความเสี่ยง: สินทรัพย์ต่าง ๆ มีอัตราต่างกันขึ้นอยู่กับโปรไฟล์ความเสี่ยง

- ค่าธรรมเนียมโปรโตคอล: ส่วนเล็ก ๆ ของการจ่ายดอกเบี้ยไปยังกรมธรรม์และ staker ของโปรโตคอล

- โมดูลความปลอดภัย: ผู้ถือโทเค็น AAVE ทำหน้าที่เป็นประกันต่อเหตุการณ์ขาดแคลน

ผลตอบแทนจากการให้กู้ยืมของ Aave ได้แสดงถึงความสม่ำเสมออย่างมาก, โดยทั่วไปมีอัตราดอกเบี้ย 3-8% สำหรับ stablecoin และ 1-5% สำหรับสินทรัพย์ที่ผันผวนข้ามวัฏจักรตลาด ผลตอบแทนเหล่านี้เกิดขึ้นจากความต้องการกู้เงินที่แท้จริงแทนที่จะได้รับการสนับสนุนจากโทเค็น, สร้างโมเดลที่ยั่งยืนที่สามารShaping how DeFi protocols are designed from the ground up. This integration promises to create more sustainable yield mechanisms by embedding intelligent systems directly into protocol architecture.

Several key developments are already emerging in 2025:

- Adaptive Yield Parameters: Protocols using AI to dynamically adjust emission rates, fee distributions, and other yield-determining factors based on market conditions and sustainability metrics. These systems can respond to changing conditions much more effectively than traditional governance processes. Synthetix's Perceptron system, launched in late 2024, dynamically adjusts staking rewards to maximize protocol growth while ensuring economic sustainability.

การใช้ AI ในการปรับอัตราการปล่อยรางวัล, การกระจายค่าธรรมเนียม, และปัจจัยการคำนวณผลตอบแทนอื่น ๆ ตามสภาพตลาดและมาตรวัดความยั่งยืน ระบบเหล่านี้สามารถตอบสนองต่อสถานการณ์ที่เปลี่ยนแปลงได้อย่างมีประสิทธิภาพมากกว่ากระบวนการกำกับดูแลแบบดั้งเดิม

- Predictive Risk Management: AI systems embedded within lending and derivatives protocols to predict potential market dislocations and adjust collateralization requirements or liquidation thresholds preemptively, reducing systemic risks.

ระบบ AI ถูกฝังอยู่ในโปรโตคอลการให้ยืมและอนุพันธ์เพื่อคาดการณ์การเบี่ยงเบนของตลาดที่อาจเกิดขึ้นและปรับข้อกำหนดการชดเชยหรือเกณฑ์การชำระบัญชีล่วงหน้า เพื่อลดความเสี่ยงทางระบบ

- Personalized Yield Strategies: Platforms offering AI-generated yield strategies tailored to individual user risk profiles, time horizons, and financial goals rather than one-size-fits-all approaches.

แพลตฟอร์มที่เสนอแผนกลยุทธ์ผลตอบแทนที่สร้างขึ้นโดย AI ซึ่งปรับแต่งให้เหมาะสมกับโปรไฟล์ความเสี่ยงของผู้ใช้แต่ละราย, แนวโน้มของเวลา, และเป้าหมายทางการเงิน แทนที่จะใช้รูปแบบเดียวกันทั้งหมด

The integration of AI into protocol design represents a significant evolution beyond merely using AI for analysis.

การบูรณาการ AI ลงในโปรโตคอลการออกแบบนั้นแสดงถึงวิวัฒนาการที่สำคัญเกินกว่าการใช้งาน AI เพียงเพื่อการวิเคราะห์

Artificial intelligence has become an increasingly crucial tool for analyzing DeFi yield sustainability.

ปัญญาประดิษฐ์กลายเป็นเครื่องมือที่สำคัญมากยิ่งขึ้นสำหรับการวิเคราะห์ความยั่งยืนของผลตอบแทนใน DeFi

AI models now routinely evaluate protocol security risks by analyzing smart contract code, governance structures, and historical performance.

โมเดล AI ในขณะนี้ประเมินความเสี่ยงด้านความปลอดภัยของโปรโตคอลโดยการวิเคราะห์โค้ดสมาร์ทคอนแทรก, โครงสร้างการกำกับดูแล, และประสิทธิภาพที่เคยเกิดขึ้นในอดีต

These risk assessment capabilities have direct implications for yield sustainability.

ความสามารถในการประเมินความเสี่ยงเหล่านี้มีผลโดยตรงต่อความยั่งยืนของผลตอบแทน

Yield Optimization Through Machine Learning

การเพิ่มประสิทธิภาพผลตอบแทนผ่านการเรียนรู้ของเครื่อง

Perhaps the most visible application of AI in DeFi comes in the form of increasingly sophisticated yield optimization strategies.

การประยุกต์ใช้ AI ใน DeFi ที่ชัดเจนที่สุดอาจมาในรูปของกลยุทธ์เพิ่มประสิทธิภาพผลตอบแทนที่ซับซ้อนมากขึ้นเรื่อย ๆ

The consensus from advanced yield prediction models suggests several important conclusions regarding sustainability:

ฉันทามติจากโมเดลการทำนายผลตอบแทนขั้นสูงชี้ให้เห็นถึงข้อสรุปสำคัญบางประการที่เกี่ยวข้องกับความยั่งยืน

Beyond basic prediction, advanced AI systems excel at identifying subtle patterns and anomalies within DeFi yield data that provide insight into sustainability questions.

นอกจากการทำนายพื้นฐานแล้ว ระบบ AI ขั้นสูงยังมีความสามารถเป็นเลิศในการระบุรูปแบบที่ละเอียดอ่อนและความผิดปกติภายในข้อมูลผลตอบแทนของ DeFi ที่ให้ข้อมูลเชิงลึกเกี่ยวกับคำถามที่เกี่ยวข้องกับความยั่งยืน

Real Yield has emerged as a crucial distinction in assessing DeFi sustainability.

Real Yield ได้กลายเป็นความแตกต่างที่สำคัญเมื่อประเมินความยั่งยืนของ DeFi

In the early days of DeFi, most yields were heavily dependent on token emissions - protocols distributing their governance tokens to attract liquidity and users.

ในช่วงแรกของ DeFi ผลตอบแทนส่วนใหญ่อาศัยการปล่อยโทเค็นอย่างมาก - โปรโตคอลที่กระจายโทเค็นการกำกับดูแลเพื่อดึงดูดสภาพคล่องและผู้ใช้

By 2025, many leading protocols have successfully transitioned toward real yield models where returns come predominantly from:

ภายในปี 2025 โปรโตคอลชั้นนำหลายๆ โปรโตคอลได้ประสบความสำเร็จในการเปลี่ยนแปลงไปสู่โมเดลผลตอบแทนที่แท้จริง ซึ่งผลตอบแทนมาจาก:

This transition marks a critical maturation of the DeFi ecosystem.

การเปลี่ยนแปลงนี้บ่งชี้ถึงการเติบโตที่สำคัญของระบบนิเวศ DeFi

A particularly promising development in sustainable yield generation is the rise of protocols that share revenue directly with token holders through systematic token buy-backs and revenue distribution.

การพัฒนาที่มีความหวังเป็นพิเศษในการสร้างผลตอบแทนอย่างยั่งยืนคือการเพิ่มขึ้นของโปรโตคอลที่แบ่งปันรายได้โดยตรงกับผู้ถือโทเค็นผ่านการซื้อคืนโทเค็นอย่างเป็นระบบและการกระจายรายได้

These revenue-sharing mechanisms represent perhaps the most sustainable yield models in DeFi.

กลไกการแบ่งรายได้เหล่านี้อาจเป็นตัวแทนของโมเดลผลตอบแทนที่ยั่งยืนที่สุดใน DeFiมั่นคงมากขึ้นในรอบวนตลาดต่าง ๆ

ข้อมูลจาก TokenTerminal แสดงให้เห็นว่าโปรโตคอลการแบ่งรายได้รักษาการกระจายผลตอบแทนที่ค่อนข้างคงที่ตลอดทั้งช่วงตลาดกระทิงและตลาดหมีในปี 2023-2025 ซึ่งแนะนำว่าโมเดลนี้อาจเป็นแนวทางที่ยั่งยืนในจริงต่อการสร้างผลตอบแทนใน DeFi

การรวมสินทรัพย์ในโลกจริง

การพัฒนาที่ยิ่งใหญ่ที่สุดในด้านการสร้างผลตอบแทน DeFi ที่ยั่งยืนคือการรวมสินทรัพย์โลกจริง (RWA) เข้ากับระบบนิเวศ โดยการเชื่อมต่อสภาพคล่องของ DeFi กับกิจกรรมเศรษฐกิจที่แท้จริงนอกโลกของคริปโต โปรโตคอล RWA ก่อกำเนิดแหล่งผลตอบแทนที่สนับสนุนโดยการผลิตเศรษฐกิจที่แท้จริงแทนกลไกการเก็งกำไร

ภาค RWA เติบโตอย่างรวดเร็วจากน้อยกว่า 100 ล้านดอลลาร์ในปี 2021 เป็นมากกว่า 50 พันล้านดอลลาร์ในต้นปี 2025 ตามข้อมูลจาก RWA Market Cap การเติบโตนี้สะท้อนถึงการยอมรับที่เพิ่มขึ้นว่าผลตอบแทนที่ยั่งยืนในที่สุดต้องการการเชื่อมต่อกับการสร้างมูลค่าทางเศรษฐกิจที่แท้จริง

แหล่งผลตอบแทน RWA ที่สำคัญในปัจจุบันรวมถึง:

- ตราสารหนี้รัฐบาลสหรัฐฯ: โปรโตคอลเช่น Ondo Finance และ Maple เสนอผลตอบแทนที่สนับสนุนโดยพันธบัตรรัฐบาลสหรัฐฯ ทำให้ผู้ใช้ DeFi มีโอกาสเข้าถึงผลตอบแทนจากหนี้อธิปไตยพร้อมกับพรีเมียมเล็กน้อยสำหรับบริการการแปลงโทเค็น

- ตลาดเครดิตส่วนตัว: แพลตฟอร์มเช่น Centrifuge เชื่อมต่อสภาพคล่อง DeFi กับการเงิน SME, การปัจจุบันใบแจ้งหนี้, และโอกาสเครดิตส่วนตัวอื่น ๆ

- ผลตอบแทนจากอสังหาริมทรัพย์: โครงการเช่น Tangible และ RealT ทำการแปลงรายได้จากอสังหาริมทรัพย์เป็นโทเค็น ทำให้ผู้ใช้ DeFi สามารถเข้าถึงผลตอบแทนจากอสังหาริมทรัพย์ได้

- เครดิตคาร์บอนและสินทรัพย์ด้านสิ่งแวดล้อม: โปรโตคอลเช่น KlimaDAO สร้างผลตอบแทนผ่านการเพิ่มมูลค่าสินทรัพย์ด้านสิ่งแวดล้อมและการลงทุนสำหรับผลกระทบ

แหล่งผลตอบแทน RWA เหล่านี้มักให้ผลตอบแทนที่อยู่ระหว่าง 3-12% ต่อปี แม้ว่าจะไม่โดดเด่นเท่าโอกาสใน DeFi ดั้งเดิมบางส่วน แต่ก็โดยทั่วไปยั่งยืนมากขึ้นและส่งผลกระทบน้อยกว่า การรวมเข้าอย่างแนบเนียนกับ DeFi ดั้งเดิมที่กำลังเติบโตสร้างเส้นทางที่มีแนวโน้มสู่ความยั่งยืนของผลตอบแทนในระยะยาวโดยรักษาผลตอบแทนไว้คู่กับมูลค่าเศรษฐกิจพื้นฐาน

การเป็นหุ้นส่วนระหว่าง BlackRock และโปรโตคอล DeFi ที่เพิ่งประกาศไป บ่งชี้ถึงการยอมรับในระดับกระแสทางการเงินอย่างเป็นทางการของแนวทางนี้ ซึ่งอาจเร่งการรวมของผลตอบแทนทางการเงินแบบดั้งเดิมเข้าสู่ระบบนิเวศ DeFi

มุมมองของสถาบันต่อผลตอบแทนใน DeFi

แบบแผนการยอมรับในระบบการเงินแบบดั้งเดิม

ความสัมพันธ์ระหว่างสถาบันการเงินแบบดั้งเดิมและ DeFi ได้พัฒนาไปอย่างมากตั้งแต่ปี 2020 ในช่วงแรกการเข้าร่วมของสถาบันเป็นเพียงการสำรวจเท่านั้น โดยส่วนใหญ่แล้ว ผู้เล่นที่มีชื่อเสียงยังคงระมัดระวังห่างๆ จากระบบนิเวศที่ไม่แน่นอนและไม่ได้รับการกำกับดูแล ส่วนในปี 2025 การยอมรับจากสถาบันเร่งขึ้นอย่างมาก โดยให้สัญญาณสำคัญเกี่ยวกับแหล่งผลตอบแทนที่นักลงทุนที่ช่ำชองพิจารณาว่ายั่งยืน

มีรูปแบบการยอมรับเฉพาะจากสถาบันหลายรูปแบบที่เกิดขึ้น:

- การสร้างสะพานแบบอนุรักษ์นิยม: สถาบันเช่น BNY Mellon และ State Street ได้สร้างการเปิดรับ DeFi แบบอนุรักษ์นิยมผ่านการสเตกทำกำไรที่ได้รับการกำกับดูแล, หลักทรัพย์ที่แปลงโทเค็น, และตัวอย่าง DeFi ที่ได้รับอนุญาต ซึ่งมุ่งเป้าหาผลตอบแทนที่สูงขึ้นเล็กน้อย (2-5%) พร้อมกับความปลอดภัยในระดับสถาบัน

- แผนกการจัดการคริปโตเฉพาะ: ธนาคารเพื่อการลงทุนเช่น Goldman Sachs และ JPMorgan ดำเนินการแผงทำการซื้อขายเฉพาะที่เข้าร่วมกลยุทธ์การได้รับผลตอบแทน DeFi ที่ยั่งยืนเป็นพิเศษในตรอนการแพร่หลายอย่างปราณีและตลาด RWA

- การรวมการบริหารจัดการสินทรัพย์: ผู้จัดการสินทรัพย์แบบดั้งเดิมเช่น BlackRock และ Fidelity ได้รวมแหล่งผลตอบแทน DeFi บางแห่งเข้ากับข้อเสนอการลงทุนทางเลือกที่กว้างขึ้น โดยมุ่งเน้นที่โอกาสที่มีโมเดลรายได้ที่ชัดเจน

โครงการใหม่ของ JPMorgan's Tokenized Collateral Network ซึ่งรวมกลไก DeFi ขณะเดียวกันปฏิบัติตามข้อกำหนดทางกฎหมาย บ่งชี้ถึงการยอมรับขององค์กรว่านวัตกรรมผลตอบแทนใน DeFi บางส่วนเสนอการปรับปรุงประสิทธิภาพที่ยั่งยืนเหนือทางเลือกแบบดั้งเดิม

กรอบการประเมินความเสี่ยงของสถาบัน

นักลงทุนสถาบันได้พัฒนากรอบการงานที่ซับซ้อนเพื่อประเมินผลตอบแทน DeFi ที่อาจยั่งยืนในระยะยาว กรอบงานเหล่านี้ให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับวิธีที่ผู้จัดการความเสี่ยงมืออาชีพแยกแหล่งที่ยั่งยืนและไม่ยั่งยืน

Galaxy Digital's DeFi Risk Framework ที่เผยแพร่ในเดือนมีนาคม 2025 นำเสนอระเบียบวิธีที่ครอบคลุมซึ่งประกอบด้วย:

- การจัดระดับความเสี่ยงของโปรโตคอล: การจัดหมวดหมู่โปรโตคอลตั้งแต่ Tier 1 (ความปลอดภัยสูงสุด, ประวัติการทำงานยาวนานที่สุด) ถึง Tier 4 (ทดลอง, ไม่ได้รับการตรวจสอบ), พร้อมการจำกัดการเปิดรับที่ชัดเจนสำหรับชั้นที่ต่ำกว่า

- การวิเคราะห์แหล่งผลตอบแทน: การจำแนกแหล่งผลตอบแทนเป็น "พื้นฐาน" (มาจากกิจกรรมเศรษฐกิจที่แท้จริง) หรือ "การกระตุ้น" (มาจากการปล่อยโทเค็น) โดยมีความชื่นชอบอย่างยิ่งกับแหล่งแรก

- การทำแผนผังความเสี่ยงต่อระบบ: การตรวจสอบความสัมพันธ์ระหว่างโปรโตคอลเพื่อประเมินการเปิดรับแบบระบบ

- การให้คะแนนความสอดคล้องกับข้อบังคับ: การประเมินโปรโตคอลตามความสามารถในการปฏิบัติตามข้อกำหนดทางกฎหมายที่เปลี่ยนแปลงไป

กรอบการจัดทำข้อสรุปว่าผลตอบแทนที่สถาบันยอมรับและอาจยั่งยืนมีแนวโน้มอยู่ระหว่าง 2-4% เหนือทางเลือกแบบดั้งเดิมสำหรับโปรโตคอล Tier 1 โดยมีผลตอบแทนที่สูงขึ้นตามลำดับที่ต้องชดเชยความเสี่ยงเพิ่มเติมในชั้นที่ต่ำกว่า

กระแสเงินทุนของสถาบันและผลกระทบต่อตลาด

รูปแบบการจัดสรรเงินทุนของสถาบันให้ข้อมูลที่เจาะจงที่สุดในการวิเคราะห์แหล่งผลตอบแทนใน DeFi ที่นักลงทุนมืออาชีพพิจารณาว่ายั่งยืน การติดตามที่ที่เงินทุนที่ชำนาญไหลไป จะระบุกลไกผลตอบแทนที่แสดงให้เห็นสภาพพลังงานเกินการเก็งกำไรของผู้ค้าระดับย่อย

ตามรายงาน Institutional DeFi Report 2025 ของ Chainalysis, เงินทุนสถาบันรวมตัวอยู่ในหลายส่วนหลัก:

- ตรอนการแพร่หลายอย่างปราณี: การจับ 40% ของการเปิดรับ DeFi ของสถาบัน โดย Lido Finance และ Rocket Pool เป็นผู้นำ

- สินทรัพย์โลกจริง: การเป็นตัวแทน 25% ของการจัดสรรสถาบันผ่านแพลตฟอร์มที่เสนอหลักทรัพย์ที่แปลงโทเค็นที่เป็นระเบียบ

- DEX ระดับสูง: เป็นตัวแทนของกิจกรรมสถาบัน 20% โดยมุ่งเน้นที่สถานที่หลักที่สร้างโมเดลรายได้ได้

- แพลตฟอร์ม DeFi ของสถาบัน: การจับ 15% ของกระแสผ่านแพลตฟอร์มที่ได้รับอนุญาตเช่น Aave Arc และ Compound Treasury

สิ่งที่ขาดไปอย่างเห็นได้ชัดจากการจัดสรรสถาบันที่สำคัญคือโอกาสการทำฟาร์มที่ให้ผลตอบแทนสูงและตัวรวมผลตอบแทนที่ซับซ้อนที่ดึงดูดความสนใจของผู้ค้าระดับย่อยในรอบแรก รูปแบบการจัดสรรนี้สะท้อนให้นักลงทุนมืออาชีพระบุกลุ่มแหล่งผลตอบแทนใน DeFi ที่พวกเขาพิจารณาว่ายั่งยืนในหลักการ ในขณะที่หลีกเลี่ยงการที่ขึ้นอยู่กับพลวัตการเก็งกำไรหรือเศรษฐศาสตร์โทเค็นที่ไม่ยั่งยืน

การประกาศเมื่อเดือนมีนาคม 2025 ว่า [แผนกสินทรัพย์ดิจิทัลของ Fidelity ได้จัดกาContent: การคงไว้ซึ่งผลตอบแทนที่อาจถูกจับโดยผู้ที่ทำการแย่งชิงล่วงหน้า

แนวทางการจัดการเชิงปริมาณเหล่านี้ได้แสดงถึงความสามารถในการสร้างผลตอบแทนประจำปีเพิ่มเติม 3-5% เมื่อเทียบกับกลยุทธ์แบบพาสซีฟ ซึ่งอาจช่วยเพิ่มเส้นขอบฟ้าผลตอบแทนที่ยั่งยืน แพลตฟอร์มเช่น Exponential และ Ribbon Finance ได้บุกเบิกกลยุทธ์เหล่านี้ โดยนำเทคนิคการเงินเชิงปริมาณระดับซับซ้อนไปสู่การเพิ่มประสิทธิภาพผลตอบแทน DeFi

กลไกผลตอบแทนโดยอาศัยธรรมาภิบาล

วิวัฒนาการของธรรมาภิบาลโปรโตคอลได้สร้างกลไกผลตอบแทนใหม่ทั้งหมดซึ่งขึ้นอยู่กับการควบคุมทรัพยากรโปรโตคอลและการกำหนดแนวโน้ม ผลตอบแทนที่อิงตามธรรมาภิบาลเหล่านี้เป็นรูปแบบที่แยกออกมา ซึ่งสามารถให้ผลตอบแทนที่ยั่งยืนผ่านการใช้กลยุทธ์เชิงกลยุทธ์แทนที่จะเป็นการจัดหาเงินทุนแบบพาสซีฟ

กลยุทธ์ผลตอบแทนที่อิงตามธรรมาภิบาลที่ซับซ้อนที่สุดประกอบด้วย:

- โมเดล Vote-Escrow: ล็อคโทเค็นเป็นระยะเวลานานเพื่อให้ได้รับผลตอบแทนเพิ่มขึ้นและพลังธรรมาภิบาล ซึ่งเริ่มต้นโดย Curve และถูกนำไปใช้ในหลายโปรโตคอล

- ตลาดสินบน: แพลตฟอร์มที่โปรโตคอลแข่งขันเพื่ออิทธิพลธรรมาภิบาลโดยเสนอรางวัลแก่ผู้ถือโทเค็นธรรมาภิบาล สร้างชั้นผลตอบแทนเพิ่มเติม

- การจัดการคลังเก็บ: เข้าร่วมในธรรมาภิบาลเพื่อมีอิทธิพลต่อการลงทุนของโปรโตคอลในคลังเก็บ ซึ่งอาจสร้างผลตอบแทนที่ยั่งยืนจากการจัดสรรทรัพย์สินที่ผลิตผล

- การตั้งค่าพารามิเตอร์เชิงกลยุทธ์: ใช้สิทธิธรรมาภิบาลเพื่อเพิ่มประสิทธิภาพพารามิเตอร์โปรโตคอลเพื่อการสร้างผลตอบแทนขณะรักษาเสถียรภาพระบบ

ระบบนิเวศ Convex และ Aura เป็นตัวอย่างว่า ผลตอบแทนที่อิงตามธรรมาภิบาลสามารถสร้างแหล่งผลตอบแทนที่ยั่งยืนได้อย่างไรโดยการประสานพลังธรรมาภิบาลอย่างมีประสิทธิภาพทั่วโปรโตคอลหลายๆ แห่ง กลไกเหล่านี้สร้างคุณค่าผ่านประสิทธิภาพการประสานงาน มากกว่าการปล่อยโทเค็นที่ไม่ยั่งยืน ซึ่งอาจแสดงถึงแหล่งผลตอบแทนที่คงทนกว่า

มุมมองระยะยาว: การบรรจบกันหรือการปั่นป่วน?

สมมติฐานสมดุลผลตอบแทนที่ยั่งยืน

เมื่อ DeFi เติบโต คำถามที่สำคัญคือ: ผลตอบแทนจะในที่สุดบรรจบกันกับการเงินแบบดั้งเดิมหรือคงอยู่ที่ระดับพรีเมียมที่เทียบเท่ากัน? สมมติฐานสมดุลผลตอบแทนที่ยั่งยืนเสนอว่า หลังจากคำนวณปัจจัยที่เกี่ยวข้องทั้งหมดแล้ว ผลตอบแทน DeFi จะตั้งอยู่ที่ระดับสูงกว่าระบบการเงินแบบดั้งเดิมเล็กน้อยเนื่องจากข้อได้เปรียบที่แท้จริงของประสิทธิภาพ แต่จะต่ำกว่าผลตอบแทนระยะแรกอย่างมาก

สมมติฐานนี้เสนอสองส่วนผลตอบแทนที่แตกต่าง:

- พรีเมียมประสิทธิภาพ: ข้อได้เปรียบของผลตอบแทน 2-5% ที่ได้อย่างยั่งยืนจากประสิทธิภาพเชิงเทคนิกของบล็อกเชนและประโยชน์ของการลดตัวกลาง

- พรีเมียมความเสี่ยง: อีก 1-8% ที่จำเป็นต่อการชดเชยความเสี่ยงเฉพาะของ DeFi ซึ่งแตกต่างกันไปตามอายุโปรโตคอลและโปรไฟล์ความปลอดภัย

- ส่วนประกอบการเก็งกำไร: ส่วนประกอบที่แปรปรวนและไม่ยั่งยืนในที่สุดขับเคลื่อนโดยการแก้ไขโทเค็นและความเห็นของตลาด

ภายใต้กรอบงานนี้ มีเพียงส่วนแรกเท่านั้นที่แสดงถึงข้อได้เปรียบที่ยั่งยืนอย่างแท้จริง ในขณะที่ส่วนที่สองชดเชยความเสี่ยงเพิ่มเติมอย่างเหมาะสมแทนที่จะแสดงเป็น "ผลตอบแทนฟรี" ส่วนที่สามซึ่งครองตลาด DeFi ระยะแรกๆ ค่อยๆ ลดลงเมื่อตลาดเติบโตครบถ้วนและผู้เข้าร่วมพัฒนาขีดความสามารถในการประเมินความเสี่ยงอย่างซับซ้อนมากขึ้น

การวิจัยโดย DeFi Education Fund ที่ศึกษาปรากฏการณ์ผลตอบแทนตั้งแต่ปี 2020-2025 สนับสนุนสมมติฐานนี้ โดยแสดงการอัดแรงก้าวหน้าสู่สมดุลที่ปรากฏประมาณ 3-7% สูงกว่า การเงินแบบดั้งเดิมที่เทียบเคียงได้ในกิจกรรมที่มีความเสี่ยง

ฉากการดูดซึมโดยสถาบัน

มุมมองที่แตกต่างเสนอว่าในขณะที่สถาบันการเงินแบบดั้งเดิมค่อยๆ ดูดซับนวัตกรรม DeFi มากขึ้น ช่องว่างผลตอบแทนอาจแคบลงอย่างมีนัยสำคัญผ่านกระบวนการยอมรับสถาบันและการปรับให้เป็นมาตรฐาน

ภายใต้ฉากนี้ สถาบันการเงินขนาดใหญ่ค่อยๆ รวมกลไก DeFi ที่มีประสิทธิภาพที่สุดเข้ากับการดำเนินงานปัจจุบันของพวกเขา จับข้อได้เปรียบของประสิทธิภาพมากมายสำหรับตนเองและผู้ถือหุ้นแทนที่จะส่งต่อให้กับผู้ฝากเงินหรือนักลงทุน ในเวลาเดียวกัน ข้อกำหนดด้านกฎระเบียบทำงานเป็นมาตรฐานทั่วการเงินแบบดั้งเดิมและการเงินกระจายอำนาจ กำจัดข้อได้เปรียบในการเก็งกำไรด้านกฎระเบียบ

กระบวนการนี้ได้เริ่มต้นแล้วด้วยการริเริ่มเช่น Project Guardian ซึ่งเป็นการเป็นพันธมิตรระหว่างหน่วยงานการเงินของสิงคโปร์และสถาบันการเงินชั้นนำเพื่อรวมกลไก DeFi เข้ากับโครงสร้างการเงินที่มีการควบคุม โครงการที่คล้ายคลึงกันโดยธนาคารกลางและพันธมิตรการเงินทั่วโลกบ่งบอกถึงการดูดซึมสถาบันที่เร่งตัวขึ้น

ถ้าฉากนี้มีความโดดเด่น ผลตอบแทน DeFi ที่ยั่งยืนอาจสุดท้ายจะตั้งอยู่เพียง 1-3% สูงกว่าทางเลือกแบบดั้งเดิม - ยังคงเป็นการปรับปรุง แต่ไม่ปฏิวัติเหมือนที่ผู้ใช้งานระยะแรกคาดการณ์ไว้

ทฤษฎีวงจรซุปเปอร์ไซเคิลนวัตกรรม

มุมมองที่มีความหวังมากขึ้นนำเสนอโดยทฤษฎีวงจรซุปเปอร์ไซเคิลนวัตกรรม ซึ่งกล่าวว่า DeFi ไม่ได้เป็นเพียงแค่การปรับปรุงเชิงเพิ่มแต่อุตถการเงินแบบดั้งเดิม แต่เป็นการเปลี่ยนแปลงแพลตฟอร์มการเงินที่ได้รับประโยชน์จากการเติบโตที่รวดเร็วขึ้นเรื่อยๆ ในการสร้างแหล่งผลตอบแทนใหม่ผ่านคลื่นการพัฒนาต่อเนื่อง

ผู้เสนอมุมมองนี้ชี้ไปที่ตัวอย่างในประวัติศาสตร์ของการปฏิวัติเทคโนโลยีที่นวัตกรรมระยะแรกสร้างแพลตฟอร์มสำหรับการพัฒนาต่อเนื่องในการสร้างความมูลค่าที่แตกต่างกัน พวกเขาให้เหตุผลว่า ลักษณะการประกอบและการใช้งานที่ไม่มีการอนุญาตของ DeFi จะยังคงแพร่พันธุ์พื้นฐานทางการเงินใหม่ๆ ที่สร้างแหล่งผลตอบแทนที่ยั่งยืนอย่างแท้จริงที่ยังไม่คาดคิดจากโมเดลปัจจุบัน

ตัวอย่างของทฤษฎีนี้รวมถึงการเกิดขึ้นอย่างรวดเร็วของหมวดหมู่ทางการเงินใหม่ทั้งหมดภายใน DeFi:

- อนุพันธ์การเดิมพันสภาพคล่องเกิดขึ้นในปี 2021-2022

- การแปลงสินทรัพย์ในโลกแห่งความจริงเป็นโทเค็นได้รับความสนใจอย่างมากในปี 2023-2024

- โปรโตคอล DeFi ที่ใช้งาน AI เริ่มสร้างมูลค่าที่วัดได้ในปี 2024-2025

แต่ละวงจรนวัตกรรมได้สร้างแหล่งผลตอบแทนใหม่ที่ไม่สามารถเปรียบเทียบกับการเงินแบบดั้งเดิมได้โดยตรง หากรูปแบบนี้ยังคงอยู่ DeFi อาจรักษาข้อได้เปรียบของผลตอบแทนที่สำคัญผ่านการนวัตกรรมอย่างต่อเนื่องแทนที่จะบรรจบกันในสมดุลกับระบบดั้งเดิม

เอกสารล่าสุดของ MakerDAO แสดงให้เห็นว่าเราเพิ่งเห็นวงจรคลื่นนวัตกรรมครั้งที่สามใน DeFi โดยคาดว่ามีอย่างน้อยอีกสี่คลื่นเพิ่มเติมในทศวรรษข้างหน้า แต่ละคลื่นสามารถสร้างแหล่งผลตอบแทนที่ยั่งยืนใหม่ๆ จากนวัตกรรมพื้นฐานแทนการแกล้งโทเค็นที่ไม่ยั่งยืน

ความคิดสุดท้าย

คำถามเกี่ยวกับความยั่งยืนของผลตอบแทน DeFi ไม่สามารถตอบได้ง่ายๆ หลักฐานบ่งชี้ว่าในขณะที่กลไกผลตอบแทนระยะแรกๆ นั้นไม่ยั่งยืนโดยพื้นฐาน สร้างจากแรงจูงใจโทเค็นชั่วคราวและไดนามิกส์เก็งกำไร ระบบนิเวศได้เปลี่ยนเข้าสู่โมเดลที่ทนทานขึ้นอยู่กับข้อได้เปรียบของประสิทธิภาพที่แท้จริง ข้อได้เปรียบจากการด้านกลางด้วย และพื้นฐานทางการเงินใหม่ๆ ที่สรรค์สร้าง

ผลลัพธ์ที่น่าจะเป็นมากที่สุดเกี่ยวข้องกับการจัดระเบียบภายในระบบนิเวศ:

- โครงสร้างพื้นฐาน DeFi หลัก: โปรโตคอลที่ก่อตั้งแล้วเช่น Curve, Aave และ Lido จะยังคงเสนผลตอบแทนที่ยั่งยืน 3-7% สูงกว่าทางเลือกทางการเงินแบบดั้งเดิม ซึ่งได้มาจากข้อได้เปรียบของประสิทธิภาพที่แท้จริงและพรีเมียมความเสี่ยงที่สมเหตุสมผล

- ชายแดนนวัตกรรม: หมวดหมู่โปรโตคอลเกิดใหม่จะยังคงสร้างผลตอบแทนที่สูงชั่วคราวในช่วงระยะเติบโต บางส่วนจะพัฒนาเข้าสู่โมเดลที่ยั่งยืนในขณะที่บางส่วนจะล่มสลายเมื่อกลไกที่ไม่ยั่งยืนล้มเหลวอย่างหลีกเลี่ยงไม่ได้

- DeFi สำหรับสถาบัน: กลุ่มที่มีการกำกับดูแลที่เพิ่มขึ้นจะเสนอผลตอบแทน 1-3% เหนือกว่าการเงินทางเลือกแบบดั้งเดิม ด้วยคุณลักษณะด้านการรักษาความปลอดภัยและการปฏิบัติตามกฎระเบียบที่เพิ่มขึ้นซึ่งมีเป้าหมายไปยังผู้เข้าร่วมนักลงทุนสถาบันที่ไม่เต็มใจที่จะยอมรับความเสี่ยง DeFi เต็มรูปแบบ

สำหรับนักลง

ทุนที่มากำหนดเขตทัศน์ให้นำความแตกต่างระหว่างแหล่งผลตอบแทนที่สร้างสรรค์ใหม่อย่างแท้จริงและกลไกที่ไม่ยั่งยืนซึ่งออกแบบมาเพื่อดึงดูดทุนเป็นอันดับแรก การเติบโตของเครื่องมือวิเคราะห์, กรอบความเสี่ยง และข้อมูลประวัติทำให้ความแตกต่างนี้ชัดเจนขึ้นเรื่อยๆ สำหรับผู้เข้าร่วมที่ซับซ้อน

ความสำคัญที่กว้างกว่านั้นขยายออกไปเกินกว่านักลงทุนรายบุคคล ความสามารถของ DeFi ในการสร้างผลตอบแทนที่ยั่งยืนสูงกว่าระบบการเงินแบบดั้งเดิม - แม้ว่าจะไม่มากเท่าที่นักลงทุนระยะแรกหวัง - เป็นการพัฒนาที่มีศักยภาพในการเปลี่ยนแปลงตลาดทุนทั่วโลก ด้วยการสร้างโครงสร้างการเงินที่มีประสิทธิภาพมากขึ้นและลดการแทรกแซงของตัวกลางที่หากำไร DeFi ในท้ายที่สุดอาจยกพื้นฐานผลตอบแทนแก่ทุนทั่วทั้งเศรษฐกิจ โดยช่วยปรับการออมและการดำเนินงานที่มีประสิทธิภาพ

จนถึงปัจจุบัน ข้อสรุปหนึ่งดูเหมือนชัดเจนขึ้น: ในขณะที่ APY สามหลักของ DeFi นั้นเป็นปรากฏการณ์ชั่วคราวในช่วงเริ่มต้นของการเติบโตอย่างรวดเร็ว ส่วนใหญ่ของข้อได้เปรียบของผลตอบแทนดูเหมือนมีความยั่งยืนโดยพื้นฐาน - ไม่ใช่เพราะการเก็งกำไรโทเค็น, แต่เพราะเทคโนโลยีบล็อกเชนช่วยให้สร้างระบบการเงินที่มีประสิทธิภาพอย่างแท้จริงขึ้น. อนาคตน่าจะถือว่ายังไม่มีการคืนกลับของผลตอบแทนที่ยอดเยี่ยมของวันแรกของ DeFi หรือการบรรจบกันอย่างสมบูรณ์กับการเงินแบบดั้งเดิม, แต่แทนที่จะเป็นจุดหนึ่งที่การยกระดับสำหรับสิ่งที่นักลงทุนสามารถคาดหวังจากทุนของพวกเขาอย่างถาวร