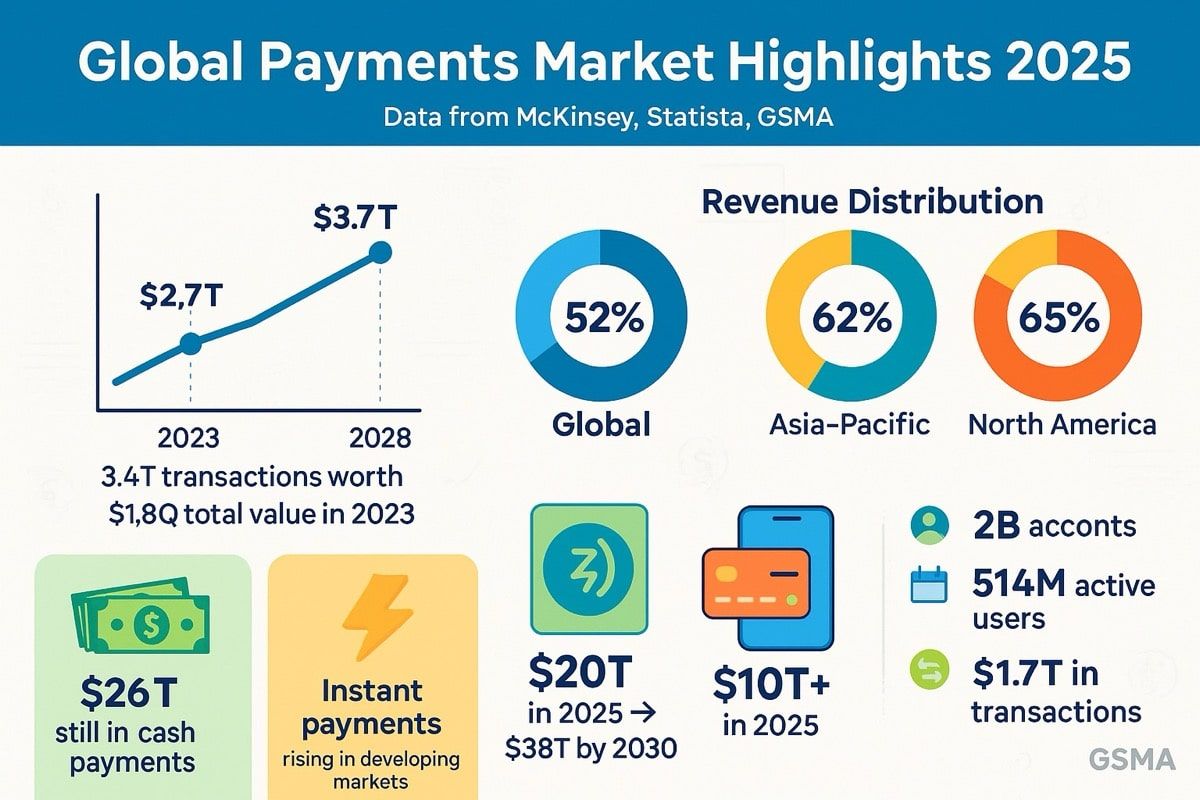

Глобальна індустрія платежів працює у масштабах, які важко зрозуміти. У 2023 році сектор обробив приблизно 3,4 трильйона транзакцій вартістю $1,8 квадрильйона, зібравши дохід у розмірі $2,4 трильйона. Щоб дати цьому оцінку: $1,8 квадрильйона дорівнює $1 800 трильйонам - це приблизно в 90 разів більше ніж вся економіка США.

Проте, незважаючи на такі астрономічні масштаби і десятиліття технологічного прогресу, сучасна інфраструктура платежів залишається вкрай неефективною. Кошти перебувають у стані бездіяльності на передфінансованих рахунках протягом днів. Міжнародні перекази повільно проходять через кореспондентські банківські мережі. Вікна розрахунків простягаються через часові зони. Оборотний капітал залишається на рахунках дебіторської заборгованості. Механізм працює, але воно працює повільно - і дорого.

Тим часом децентралізовані фінанси продемонстрували щось революційне: гроші можуть рухатися миттєво, розраховуватися за секунди і бути запрограмованими для автоматичного виконання складної логіки. Стейблкойни стали містком між цими світами, а обсяги транзакцій перевищують як Visa, так і Mastercard у річному значенні, досягнувши $15,6 трильйона у 2024 році і продовжують зростати. До першого кварталу 2025 року обсяг транзакцій на основі стейблкойнів досяг $8,9 трильйона глобально.

Входить PayFi - Фінанси Платежів - рівень конвергенції, де традиційні платіжні рейки зустрічаються з децентралізованою інфраструктурою. Це не просто питання швидкості трансакцій або зниження комісій, хоча обидва аспекти суттєві. PayFi представляє щось більш фундаментальне: можливість розкрити час-значення грошей, що знаходяться у платіжних потоках, трансформувати розрахунки з пакетних процесів у постійні потоки і програмувати фінансову логіку безпосередньо у русі цінності.

Концепція була вперше сформульована президентом Фонду Solana Лю Чань, яка обґрунтувала це на принципі: будь-яка сума грошей зараз варта більше ніж та ж сума в майбутньому, оскільки вона може бути негайно використовувана для інвестицій, генерування доходу або споживання. PayFi поєднує розподіл і регуляторні рамки традиційних платіжних мереж з прозорістю, інтероперативністю і автоматизацією інфраструктур на основі блокчейнів, створюючи рівень конвергенції, де рух грошей є миттєвим, безмежним, складним і обізнаним про ідентичність.

Можливість не є гіпотетичною. Капіталізація ринку стейблкойнів досягла $251,7 мільярда до середини 2025 року, з циркуляцією USDC, що досягла рекордних значень вище $56 мільярдів і місячним обсягом транзакцій USDC, що досяг $1 трильйона тільки у листопаді 2024 року. Традиційні процесори платежів, такі як Visa, вже запустили пілотні проекти щодо розрахунків з USDC на Solana з учасниками, такими як Worldpay і Nuvei. Великі керуючі активами, такі як BlackRock і Fidelity, інвестували в інфраструктуру стейблкойнів. У Гонконгу було прийнято ордонанс про стейблкойни в травні 2025 року, а США прийняли комплексне законодавство про стейблкойни - GENIUS Act - у липні 2025 року.

Нижче ми зануримося у тим, як PayFi змінює платежі напрочуд: яку інфраструктуру він забезпечує, які випадки використання він відкриває, які регуляторні рамки формується навколо нього і які ризики все ще існують. Конвергенція прискорюється. Розуміння PayFi є суттєвим для кожного, хто працює в сферах платежів, фінансів або цифрових активів.

Чому зараз? Час-значення грошей та інфраструктура платежів

Поява PayFi не випадкова. Це відображає поєднання давніх неефективностей у традиційних платежах з новозрілішою блокчейн-інфраструктурою, здатною вирішувати їх у великому масштабі.

Проблема неефективності

Традиційні платіжні системи страждають від основного обмеження: вони працюють у пакетах, а не у потоках. Коли підприємство отримує платіж кредитною карткою, кошти не надійдуть миттєво. Натомість вони входять у процес розрахунку, який може тривати два-три дні. Коли компанія надсилає міжнародний банківський переказ, кореспондентські банки пересилають його через декілька посередників, додаючи час, вартість і непрозорість. Коли працівники отримують зарплати, вони чекають до кінця платіжного періоду, хоча вже заробили гроші.

Ці затримки створюють те, що економісти називають "флоат" - гроші у транзиті, що не приносять користі нікому. Протягом десятиліть фінансові установи отримували прибуток від цього флоату, заробляючи відсотки на коштах, які належали клієнтам, але ще не були розраховані. З точки зору клієнта, проте, флоат представляє собою заблоковану вартість: гроші, до яких вони не мають доступу, які не можуть інвестувати, які не можуть використовувати для виконання зобов'язань або того, щоб скористатися можливостями.

Глобальна індустрія платежів з щорічним обсягом транзакцій у розмірі $1,8 квадрильйона генерує прибуток у розмірі близько $2,4 трильйона. Багато з цього прибутку походить від неефективностей: міжбанківських зборів, розгонів на валютних курсах, комісій за банківські перекази і вартості можливостей капіталу, пов'язаного з передфінансованими рахунками та затримками розрахунків.

Міжнародні платежі є яскравим прикладом проблеми. Світовий банк повідомляє, що у 2023 році комісії за перекази в середньому складали 6,2% для переказу $200 - більше ніж вдвічі перевищуючи ціль ООН у 3%. Для приблизно 150 мільйонів мігрантських працівників у світі, які надсилають гроші додому родинам, ці комісії становлять суттєвий податок на їхній заробіток. Однак сервіс, який вони отримують, повільний: міжнародні перекази можуть займати від трьох до п`яти днів на розрахунок, під час яких курси обміну можуть змінюватися, а кошти залишаються недоступними.

Проблеми реального часу телерейок

Усвідомивши ці неефективності, багато країн запустили системи миттєвих платежів. Індійський Універсальний Інтерфейс Платежів (UPI) обробляє мільярди транзакцій щомісяця. Бразильський PIX стимулював швидку цифровізацію платежів. Федеральний резерв запустив FedNow у 2023 році, щоб забезпечити миттєві платежі в США. Європа ухвалила мандат на миттєві платежі SEPA.

Ці системи представляють собою значний прогрес. Однак вони мають обмеження. Більшість з них працює лише на внутрішньому рівні - платіж PIX працює в Бразилії, але не для відправки коштів до Мексики або Нігерії. Багато з них не мають програмованості - вони миттєво переміщують гроші, але не можуть приєднувати бізнес-логіку або автоматизувати складні робочі процеси. Деякі стикаються з проблемами монетизації: індійська UPI обробляє масивні обсяги, але не стягує комісії, що сприяє менше ніж 10% зростання майбутнього доходу.

Більш фундаментально, системи миттєвих платежів все ще працюють у межах традиційних систем на основі рахунків. Вони прискорюють рух між рахунками, але вони не змінюють фундаментально, що гроші можуть робити під час цього руху. Вони не можуть, наприклад, автоматично розділити надходження доходів між кількома учасниками, зберегти кошти в ескорвію до виконання контракту або забезпечити миттєві багатовалютні розрахунки без передфінансованих ностро-рахунків.

Дозрівання інфраструктури блокчейну

Поки традиційні платежі застрявали зі своїми обмеженнями, інфраструктура блокчейну значно еволюціонувала між 2020 і 2025 роками. Ранні мережі блокчейнів не могли впоратися з транзакціями платежевого рівня - Bitcoin обробляє близько семи транзакцій за секунду, Ethereum близько 15-30 перед рішеннями для нанесення на масштаб. Для порівняння, мережа Visa обробляє тисячі транзакцій за секунду.

Це змінилося з новішими архітектурами та рішеннями другого рівня. Solana підтримує PayFi з високою продуктивністю, має час блоку в 400 мілісекунд і глибоку ліквідність. Base, Arbitrum і Polygon пропонують недорогі розрахунки для стейблкойнів. Мережа Stellar, спеціально розроблена для міжнародних платежів, забезпечує швидку фінальність при мінімальних витратах.

Не менш важливо, стейблкойни вирішили проблему волатильності блокчейну. Платіжний канал не може функціонувати, якщо середовище обміну коливається на 10% під час розрахунку. USDT (Tether) зберігає ринкову капіталізацію, що перевищує $150 мільярдів, тоді як USDC (Circle) досягає приблизно $70-75 мільярдів до середини 2025 року. Ці доларові токени забезпечують стабільність цін, зберігаючи переваги блокчейну: програмованість, 24/7 робота, миттєві розрахунки, прозорі резерви.

Місячний обсяг транзакцій USDC досяг $1 трильйона лише у листопаді 2024 року, при цьому перевищуючи $18 трильйонів у загальному обсязі. До початку 2025 року кількість унікальних адрес, що використовують транзакції стейблкойнів, перевищила 32 мільйони, що є швидким трендом розвитку з ростом адрес понад 200% у порівнянні з 2022 роком.

Розблокування час-загального

Це дозрівання інфраструктури дозволяє здійснити те, що раніше було неможливим: розблокування час-значення під час самого платіжного процесу. Традиційні системи не можуть цього зробити, оскільки розрахунки є непрозорими і відкладеними. Ви не можете побудувати ринок кредитування на коштах, що перебувають у транзиті через кореспондентські банки, оскільки ви не знаєте, коли вони прибудуть чи яка їх ... Зміст: остаточна сума після вирахування зборів та конверсії валюти.

PayFi змінює це. Коли бізнес знає, що завтра отримає $10,000 доходу, він може перетворити цей майбутній платіж у токен сьогодні, отримати ліквідність негайно та автоматично врегулювати зобов'язання через смарт-контракт, коли платіж надійде. Коли фрілансер на Філіппінах має $500 у виконаній роботі, що чекає на оплату, він може отримати авансову ліквідність, автоматично врегулювати платіж, коли клієнт оплатить, і уникнути очікування тижнів на міжнародні банківські перекази.

PayFi застосовує принцип вартості в часі, дозволяючи користувачам використовувати гроші завтрашнього дня для оплати сьогоднішніх витрат, що є досягненням, яке традиційне фінансування не може перевершити. Різниця між PayFi та традиційним факторингом рахунків-фактур або фінансуванням ланцюга постачання полягає в інфраструктурі: розрахунки на блокчейні усувають більшу частину накладних витрат, смарт-контракти автоматизують робочі процеси, а стабільні монети забезпечують стабільну цінову основу.

Настав момент не тому, що блокчейн новий - йому вже більше десяти років - а тому, що інфраструктура нарешті досягла вимог платіжного класу, тоді як неефективність традиційних платежів стає все більш нестерпною в глобальній, цифровій економіці.

Інфраструктура: Як працює PayFi

Технічна архітектура PayFi є спеціальною злиттям традиційної фінансової інфраструктури з шаром розрахунків на блокчейні. Щоб зрозуміти, як це працює, необхідно розглянути компоненти, ключових гравців, що надають інфраструктуру, та механізми, що дозволяють реальні, програмовані розрахунки.

Архітектурні рівні

Стек PayFi включає стабільні монети та цифрові активи, які служать середовищем обміну, забезпечуючи швидкість, безпеку та глобальну взаємодію, з протоколами, такими як мережа Bitcoin Lightning, Stellar та Ethereum Layer-2 рішення, що дозволяють миттєві, дешеві транзакції у великих масштабах.

Архітектура зазвичай складається з чотирьох рівнів:

Рівень розрахунків: Тут фактично рухається вартість і відбувається остаточний розрахунок. Це може бути блокчейн Layer-1, такий як Ethereum, Solana або Stellar, або рішення Layer-2 для масштабування, такі як Base, Arbitrum або Polygon. Рівень розрахунків має забезпечувати швидку кінцевість (секунди до хвилин), низькі витрати на транзакції (частки від цента до кількох доларів) та достатню пропускну здатність (сотні до тисяч транзакцій на секунду).

Рівень активів: Стабільні монети служать мостом між фіатною валютою та вартістю на ланцюзі.

Рівень мосту: Традиційні платіжні системи не працюють з блокчейн-протоколами. Рівень мосту здійснює переклад між світами.

Рівень додатків: Це місце, де зберігається бізнес-логіка. Смарт-контракти автоматизують ескроу, розділяють платежі, забезпечують умовне звільнення, розподіляють кошти кільком одержувачам на основі попередньо визначених правил та дозволяють програмовані фінансові продукти.

Ключові гравці інфраструктури

Декілька організацій стали критичними інфраструктурними провайдерами, що підтримують PayFi.

Circle та USDC: Circle діє як емісійний центр стабільної валюти та інфраструктурний провайдер.

Solana Foundation: Solana позиціює себе як високо-ефективну мережу PayFi.

Stellar Network: Stellar був створений з самого початку для міжнародних платежів.

Ethereum Layer-2 Networks: Хоча головна мережа Ethereum може бути дорогою для платежів, рішення Layer-2, такі як Base (мережа Coinbase), Arbitrum та Polygon, забезпечують безпеку Ethereum з суттєво нижчими витратами.

Партнери з інтеграції традиційних фінансів: PayFi не може масштабу без мостів до традиційних фінансів. Зміст: до філіппінських песо через місцевий офф-рамп 4. Загальний час: хвилини до годин. Загальна вартість: <1-2% залежно від офф-рампу.

Різниця очевидна. Але швидкість і вартість - це лише частина історії. Найважливішим інноваційним аспектом є програмованість.

Програмована логіка платежів

Традиційні платежі можуть нести референсні номери або нотатки, але вони не можуть виконувати логіку. Платежі PayFi можуть. Смарт-кконтракт може:

-

Автоматично розподіляти вхідні платежі: Коли творець отримує $1,000 за контент, смарт-контракт негайно розподіляє його: 70% творцю, 20% платформі, 10% колабораторам.

-

Умовне зберігання (ескроу): Коли покупець оплачує товари, кошти блокуються в ескроу. Смарт-контракт випускає платіж, коли підтвердження відправки приходить на блокчейн або після виконання умов за часом.

-

Каскадне маршрутизація: Коли бізнес отримує платіж, смарт-контракт автоматично направляє частини на різноманітні зобов'язання: виплати постачальникам, погашення кредитів, резерви казначейства, рахунки податкових утримань.

-

Випуски із затримкою у часі: Інвестори надають капітал, який розблоковується поступово з часом, з автоматичним випуском частеньків контрактами як виконуються віхи.

Ця програмованість уможливлює фінансові продукти, які раніше були неможливі або занадто дорогі для створення. Факторинг інвойсів традиційно вимагає розгалуженої інфраструктури: кредитної оцінки, юридичних контрактів, процесів збору, систем звірення. З PayFi значна частина цього може бути автоматизована: смарт-контракти перевіряють інвойси на блокчейні, забезпечують миттєву ліквідність і автоматично розраховуються, коли платіж надходить.

Інфраструктура є складною, включає кілька рівнів та численних учасників. Але користувацький досвід може бути простим: натисніть кнопку для відправки, цінність прибуде за секунди, і програмований логічний процес буде виконано автоматично. Ця комбінація - розвинена інфраструктура з спрощеними інтерфейсами - робить PayFi життєздатним у масштабах.

Глибокий аналіз випадків використання

PayFi має реальні застосування, які виходять далеко за межі простого передачі вартості. Поєднання миттєвих розрахунків, програмованої логіки і знижених витрат дозволяє створювати абсолютно нові фінансові продукти та бізнес-моделі. Декілька випадків використання вже переходять від пілотних проектів до промислового розгортання.

Міжнародні грошові перекази

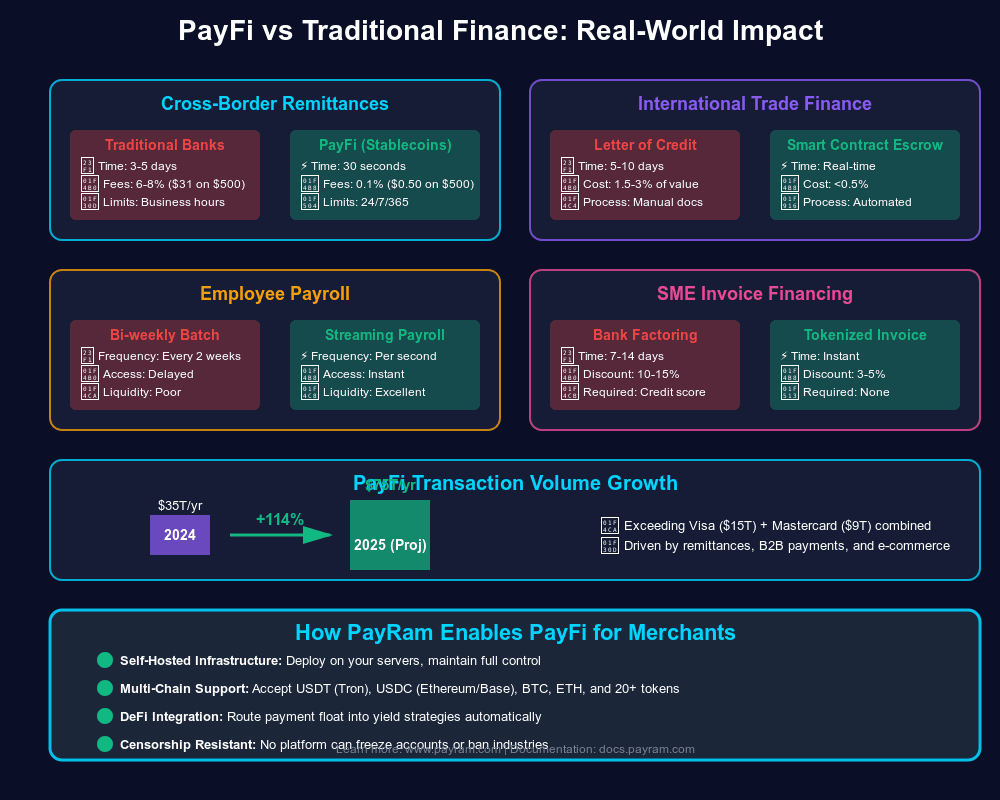

Грошові перекази є однією з найшвидших і найвпливовіших сфер застосування PayFi. Для сімей, які отримують ці кошти, традиційні витрати на грошові перекази пригнічують: комісії в середньому становлять 6,2% у світі, а одержувачі чекають кілька днів на надходження грошей.

PayFi пропонує краще рішення. Розгляньмо типовий шлях грошового переказу зі Сполучених Штатів до Філіппін. Традиційні сервіси, такі як Western Union або MoneyGram, стягують 5-8% у вигляді комбінованих комісій і спредів обміну валют. Альтернативи PayFi можуть знизити це до 1-2%, а кошти надходять за хвилини, а не за дні.

Партнерство MoneyGram зі Stellar забезпечує можливість безперебійно конвертувати USDC у готівку або готівку в USDC, підвищуючи корисність і ліквідність цифрових активів та дозволяючи більшій кількості споживачів брати участь в цифровій економіці. Підключившись до мережі MoneyGram, користувачі можуть виводити USDC на Stellar і отримувати готівку в будь-якому учасницькому місці MoneyGram, створюючи прямий міст між глобальними цифровими доларами та місцевими економіками.

Цей підхід вирішує кілька болючих моментів:

- Швидкість: Майже миттєві розрахунки проти 3-5 днів

- Вартість: 1-2% комісії проти 5-8%

- Захист валюти: Одержувачі можуть зберігати стейблкоїни, підтримувані доларом США, замість негайного перетворення на знецінюючу місцеву валюту

- Доступність: Грошова мережа MoneyGram забезпечує доступ навіть для одержувачів без банківських рахунків

Сценарій використання грошових переказів демонструє потенційний масштаб PayFi: навіть захоплення 10-20% глобального ринку переказів може становити обсяги в 70-140 мільярдів доларів на рік.

Фінансування ланцюга поставок та факторинг інвойсів

Ланцюги поставок працюють на кредитуванні. Невеликі виробники повинні купувати сировину перед отриманням оплати за готову продукцію. Постачальники відправляють товари роздрібним продавцям, які платять через 30, 60 або 90 днів. Це створює розрив у оборотних коштах: бізнеси завершили роботу і зазнали витрат, але не можуть отримати доступ до виторгу до надходження платежу.

Традиційний факторинг інвойсів розв'язує цю проблему, продаючи дебіторську заборгованість спеціалізованим фірмам з дисконтом. Фактор надає негайні кошти (зазвичай 70-90% вартості рахунка-фактури), потім збирає повну суму, коли вона надходить. Це працює, але це дорого (річні ставки часто перевищують 15-30%) і повільно (застосування, кредитний огляд, страхування, документація).

PayFi трансформує цю модель. Використовуються випадки, такі як фінансування рахунків, де бізнеси можуть отримати доступ до капіталу шляхом токенізації майбутніх дебіторських заборгованостей і отримують миттєву ліквідність, коли смарт-контракти автоматично виконують зобов'язання при надходженні платежу.

Проекти, такі як Arf Financial і Huma Finance, розгортають такі системи. Ключові переваги:

- Автоматизація: Смарт-контракти перевіряють рахунки, оцінюють кредитоспроможність за допомогою історії на блокчейні і забезпечують миттєву ліквідність

- Зниження витрат: Затрати значно знижуються, коли робочі процеси автоматизовані, дозволяючи ставки в діапазоні 5-10% замість 15-30%

- Доступність: Малі бізнеси, які традиційні фактори ігнорують, можуть отримати фінансування на основі перевіреної історії транзакцій

- Швидкість: Отримання дозволу і фінансування відбувається в хвилини, а не дні чи тижні

Розглянемо практичний приклад: невеликий виробник у В'єтнамі виробляє товари для роздрібного продавця в США. Умови оплати продавця - Нетто 60. Традиційно, виробник повинен або:

- Чекати 60 днів на оплату (втрачаючи вартість за час, не здатний приймати нові замовлення)

- Факторувати рахунок за 20% річну ставку через традиційного кредитора (дорого)

- Використовувати оборотні кредити з жорсткими умовами (обмежуючі)

З PayFi виробник токенізує рахунок як NFT або на блокчейні, представляючи дебіторську заборгованість. Ліквідний пул або кредитор переглядає перевірений замовлення і історію платежів продавця на блокчейні. Якщо затверджено, виробник одразу ж отримує 90% вартості рахунка в USDC. Коли продавець платить через 60 днів, смарт-контракт автоматично виконує зобов'язання, виплачуючи кредитору основну суму плюс відсотки. Ефективна ставка може бути 8-10% річним - це дорого відносно банківських кредитів, але набагато краще, ніж традиційний факторинг, з миттєвою доступністю.

PayFi може спростити доступ до капіталу для малого та середнього бізнесу, автоматизуючи фінансування дебіторської заборгованості та усуваючи складні регуляторні бар'єри та затримки у проведенні ризик-оцінки. Наявність швидших коштів допомагає бізнесам підтримувати фінансову подушку та розширювати можливості для зростання без обмежень, пов'язаних з затримками платежів.

Доступ до заробітної плати в реальному часі

Традиційна модель виплат за роботу є фундаментально невідповідною тому, як люди працюють і живуть. Працівники заробляють гроші щоденно, але отримують оплату кожні два тижні або щомісяця. Це створює фінансовий стрес: рахунки надходять постійно, але дохід надходить пачками. Працівники, які стикаються з надзвичайними ситуаціями, часто звертаються до дорогих позик до зарплати або авансів по кредитних картах, тому що не можуть отримати доступ до грошей, які вже заробили.

PayFi дозволяє доступ до заробленої заробітної плати - можливість отримувати оплату за роботу відразу, як тільки вона виконана. Механіка проста: Роботодавець підтримує казначейство USDC. Коли працівники виконують роботу (перевірено системами відстеження часу, виконання віх або іншими метриками), смарт-контракти автоматично передають оплату на їхні гаманці. Працівники отримують цінність постійно, а не пачками.

Це має кілька переваг:

- Фінансова стабільність: Працівники можуть отримувати зароблені кошти, коли це потрібно, зменшуючи залежність від хижих кредитів

- Переваги для роботодавця: Компанії можуть залучати працівників, пропонуючи кращі умови оплати

- Зменшення витрат по адмінпослугах: Процесування заробітної плати відбувається автоматично через смарт-контракти замість ручного пакетного процесу

- Глобальна доступність: Безперебійно працює для роботи на віддаленні працівників у будь-якій країні з доступом до інтернетуВміст: Такі компанії, як Zebec та Sablier, створили протоколи потокових платежів на Solana та Ethereum. Це дозволяє здійснювати постійні перекази вартості - буквально кожну секунду частка платежу переходить від роботодавця до працівника на основі часу, що минув, і погодженої ставки. Баланс гаманця працівника збільшується в режимі реального часу, і він може зняти кошти у будь-який момент.

Для економіки фрилансу це є трансформаційним. Фриланс дизайнер завершує проект для клієнта в іншій країні. Замість того, щоб чекати, поки клієнт обробить платіж, схвалить його через бухгалтерію, ініціює міжнародний переказ і чекатиме розрахунку – процес, який може зайняти два тижні – дизайнер отримує плату безперервно під час роботи, з остаточним розрахунком протягом кількох хвилин після завершення.

Розрахунки з продавцями та обхідних комісій

Прийом кредитних карт обходиться продавцям у 2-3,5% за комісії плюс витрати на обробку. Для ресторану, який працює з прибутковою маржею 5-10%, комісія за карти становить значні витрати. Проте карти є необхідними - споживачі вимагають гнучкості платежів.

PayFi пропонує продавцям альтернативу: прийом стабільної валюти з миттєвим розрахунком та комісіями менш ніж 1%. Розгляньмо порівняння:

Платіж кредитною картою:

- Клієнт платить $100

- Комісії за міжбанківські платежі та обробку: $2.50-3.50

- Продавець отримує: $96.50-97.50

- Розрахунок: 2-3 дні

- Ризик повернення платежу: 6-12 місяців

Платіж стабільною валютою:

- Клієнт платить еквівалент $100 в USDC

- Комісія за обробку: $0.50-1.00

- Продавець отримує: $99.00-99.50

- Розрахунок: Миттєвий (остаточність на блокчейні за секунди)

- Ризик повернення платежу: Відсутній (транзакції на блокчейні є остаточними)

Переваги для продавця очевидні:

- Знижені витрати: 0.5-1% проти 2.5-3.5%

- Миттєва ліквідність: Кошти доступні відразу, а не через 2-3 дні

- Відсутність повернень: Ліквідація ризику шахрайства при спірних транзакціях

- Покращення обігових коштів: Миттєвий розрахунок означає кращий управління грошовими потоками

Завдання полягає в адаптації споживачів. Більшість споживачів поки що не мають стабільної валюти або не використовують криптогаманці. Проте це змінюється. За прогнозами, до 2026 року, цифрові гаманці складатимуть 54% від вартості глобальних транзакцій e-commerce.. Разом з поширенням гаманців, які підтримують стабільні валюти, з'явиться і прийняття з боку продавців.

Деякі реалізації поєднують підходи: клієнти оплачують звичними методами (картки, банківські перекази), але бекенд-розрахунки відбуваються через стабільні валюти. Це дозволяє приймати картки на рівні кінця, використовуючи USDC в центрі системи - споживачі оплачують звичними методами, тоді як еквайри та емітенти здійснюють розрахунки в USDC для прискорення і зменшення витрат.

Нові випадки використання

Окрім цих усталених категорій, PayFi дозволяє реалізувати нові програми:

Програмовані підписки: Послуги можуть стягувати динамічні платежі на основі використання, автоматично обраховуючи витрати за рахунок розумних контрактів, які знімають відповідні суми. Це дозволяє створювати моделі ціноутворення на основі використання, які раніше були занадто складними для реалізації.

Умовні платежі: Послуги ескроу, вбудовані у процеси платежів - кошти звільняються автоматично під час прибуття підтвердження доставки, перевірки етапу або завершення схвалення кількома сторонами.

Платежі, що генерують доходи: Одержувачі можуть автоматично направляти отримані платежі у протоколи, які генерують дохід, отримуючи прибуток від залишків, які в іншому випадку простоювали б.

Крос-географічна зарплата: Компанії, які мають глобальні віддалені команди, можуть оплачувати працівникам у будь-якій країні миттєво в стабільній валюті, яку можна конвертувати у місцеву валюту або зберігати як доларові заощадження.

Ці випадки використання мають спільні характеристики: вони усувають посередників, знижують тертя, зменшують витрати, підвищують швидкість та забезпечують можливість програмування. Це не просто поступові покращення. Це фундаментальні зміни у тому, як працюють платежі і чого вони можуть досягнути.

Наступ PayFi в Азії: Регіональна динаміка та інновації

Азія стала особливо динамічним регіоном для прийняття PayFi, на що впливає низка таких факторів, як швидке цифрове перетворення платіжної інфраструктури, значні міжкордонні грошові перекази, недоохоплене населення, прграти валютні ризики та прогресивні регуляторні підходи на ключових ринках.

Платіжний ландшафт Азії

Еволюція платежів в Азії пішла іншим шляхом, ніж на Західних ринках. У той час як Сполучені Штати й Європа будували розгалужену інфраструктуру кредитних карт протягом десятиліть, багато ринків Азії переплигнули безпосередньо до мобільних і цифрових платежів.

Єдиний платіжний інтерфейс Індії (UPI) обробляє мільярди транзакцій щомісяця, забезпечуючи миттєві однорангові платежі за допомогою QR-кодів та номерів телефонів. У Індії, хоча готівкові платежі все ще складають 60% споживчих витрат, цифрові платежі подвоїлися за останні три роки. Проте UPI стикається з викликом: вона працює лише всередині країни та не стягує плату за транзакції, що ускладнює міжнародне розширення та монетизацію.

Південно-Східна Азія має іншу динаміку. Потоки грошових переказів у регіон прогонозовані на рівні майже $100 мільярдів у 2025 році, зокрема в Філіппінах, які отримують понад $30 мільярдів щороку. Мільйони працівників працюють за кордоном і надсилають гроші додому своїм родинам. Традиційні канали переказів значно стягують за цю послугу.

Цифрова платіжна екосистема Китаю, представлена Alipay та WeChat Pay, демонструє потенціал мобільних платежів першого роду. Однак це закриті системи, які функціонують в умовах жорстких валютних обмежень. Міжкордонна функціональність є обмеженою, створюючи можливості для альтернативних рішень.

Коридор MoneyGram-Stellar: Кейс-стаді

Партнерство між MoneyGram та Stellar ілюструє, як інфраструктура PayFi впроваджується на практиці по всій Азії.

Організоване в жовтні 2021 року партнерство дозволяє цифровим гаманцям, підключеним до мережі Stellar, отримати доступ до глобальної роздрібної платформи MoneyGram, надаючи міст між цифровими активами та місцевими валютами для споживачів. Реалізація зосереджується на ключових коридорах грошових переказів, включаючи Сполучені Штати - Філіппіни, США - Кенія та потоки в межах Південно-Східної Азії.

Послуга була запущена з початковою доступністю в Канаді, Кенії, Філіппінах і США, з глобальною функціональністю викупу готівки, доступною до червня 2022 року. Користувачі гаманців, підключених до Stellar, таких як Vibrant і LOBSTR, тепер можуть конвертувати USDC в готівку в тисячах роздрібних точок MoneyGram або конвертувати готівку в USDC для відправлення за кордон.

Механіка ілюструє принципи PayFi в дії:

- Готівка-до-Крипто на Рамп: Відправник відвідує точку MoneyGram у США, надає готівку та отримує USDC у своєму Stellar-гаманці

- На ланцюговий трансфер: Відправник передає USDC на Stellar одержувачу на Філіппінах (розрахунок за 3-5 секунд, вартість менше $0,01)

- Крипто-до-готівковий вихідний рамп: Одержувач конвертує USDC у філіппінські песо в місцевій точці MoneyGram або через інтегровані послуги мобільних грошей

Партнерство революціонізує процес розрахунку, з розрахунком, що відбувається майже в реальному часі за допомогою USDC Circle, що дозволяє прискорити збір коштів, підвищити ефективність та знизити ризики.

У 2025 році Hana гаманця інтегрували з MoneyGram Рампами по всій Південно-Східній Азії, що ще більше розширює доступ. Інтеграція забезпечує миттєві викуп готівки в стабільних валютах, роблячи стабільні валюти придатними для використання в повсякденному житті для фрілансерів, сімей та малих бізнесів.

Вплив виходить за межі окремих транзакцій. Забезпечуючи миттєві, недорогі рейки грошових переказів, інфраструктура розв'язує питання фінансової інклюзії. Багато отримувачів не мають банківських рахунків, але можуть отримати доступ до точок MoneyGram. Тепер вони можуть отримувати цифрові долари, тримати їх як засіб зберігання (захищаючись від знецінення місцевої валюти) і обнорожувати готівку тільки тоді, коли це потрібно.

Регуляторне середовище та інновації

Азія представляє різноманітний регуляторний ландшафт. Деякі юрисдикції прийняли інновації, тоді як інші дотримуються обмежувальних підходів.

Сінгапур позиціонує себе як центр цифрових активів. Установа Монетарної політики Сінгапуру (MAS) надає чіткі ліцензійні рамки для платіжних послуг, емітентів стабільних валют і бірж цифрових активів. Основні криптофірми, включаючи Coinbase, Gemini і Crypto.com, створили власні регульовані підрозділи в Сінгапурі.

Гонконг прийняв Ординанс про стабільну валюту у травні 2025 року, який вимагає від усіх емітентів стабільних валют, що підтримуються гонконгським доларом, отримати ліцензії від Монетарної установи Гонконгу. Стабільні валюти повинні бути підтримані високо якісними, рідкими резервними активами, з ринковою вартістю резервів, що дорівнює номінальній вартості стабільних валют в обігу. Це забезпечує регуляторну чіткість, одночасно дозволяючи інновації.

Японія дотримується обережного, але прогресивного підходу. Країна визнає криптовалюту як майно та суворо регулює біржі. У 2023 році були введені регламентації стабільних валют, дозволяючи ліцензованим суб'єктам емітувати цифрові валюти, забезпечені єном. Азіатська біржа Liquid в Японії та Сінгапурі була першою великою біржею, яка надала можливість зняття USDC на Stellar, демонструючи інституційну адаптацію.Фреймворки, але не заборонили використання. Це створює можливості - велика діаспора Індії відправляє значні перекази додому, створюючи попит на недорогі альтернативи.

Філіппіни особливо сприйнятливі. Бангко Сентрал Нг Піліпінас ліцензував кілька платформ для обміну криптовалют і грошових переказів. З огляду на залежність країни від переказів заробітчан (що перевищує $30 мільярдів щорічно), існує сильний стимул для полегшення каналів дешевших переказів.

Локальні інновації та адаптації

Азійські реалізації PayFi часто віддзеркалюють локальні умови та потреби:

Мобільний дизайн перш за все: З огляду на високу проникність смартфонів і обмежене використання настільних ПК, азійські рішення PayFi пріоритетно надають перевагу мобільним інтерфейсам. Гаманці, такі як Hana, спеціально розроблені для користувачів Південно-Східної Азії, акцентують на простоті та підтримці місцевих валют.

Інтеграція з готівковими мережами: Визнаючи, що готівка залишається домінуючою в багатьох ринках, успішні реалізації інтегруються з готівковими мережами. Партнерство з MoneyGram є прикладом цього - можливість здійснювати операції в готівці підтримує доступність для населення, яке не має банківських рахунків.

Стабільність місцевої валюти: Багато азійських валют зазнають волатильності відносно долара. Це створює природний попит на стабільні монети, деноміновані в доларах, як на засоби заощадження. У Колумбії, де песо втратив понад 40% своєї вартості за чотири роки, існують аналогічні динаміки - ця модель спостерігається в багатьох країнах, що розвиваються, в тому числі багатьох в Азії.

Мерчантське прийняття: Мерчанти Азії, особливо в районах, залежних від туризму, все частіше приймають стабільні монети. Це відображає як попит з боку клієнтів (туристи, які уникають комісій за обмін валют), так і переваги для мерчантів (нижчі витрати, миттєве врегулювання).

Міжкордонні коридори

Зростання PayFi в Азії зосереджується на конкретних коридорах, де потреба та інфраструктура узгоджені:

Близький Схід на Південну Азію: Потоки робочої сили з Пакистану, Індії, Бангладешу та Філіппін в країни Перської затоки створюють величезні обсяги грошових переказів. Міжкордонні B2B врегулювання з використанням Tether зростали на Близькому Сході та в Південно-Східній Азії, з більш ніж $30 мільярдами, врегульованими лише в першому кварталі 2025 року. Рішення PayFi, які орієнтуються на ці коридори, можуть захопити значну частку ринку від традиційних сервісів.

Внутрішньо-асеанські потоки: Торгівля та мобільність робочої сили в межах Асоціації держав Південно-Східної Азії (Бруней, Камбоджа, Індонезія, Лаос, Малайзія, М'янма, Філіппіни, Сингапур, Таїланд, В'єтнам) генерують значні платіжні потоки. PayFi може забезпечити майже миттєве врегулювання для міжкордонної торгівлі, яка наразі потребує днів і значних банківських зборів.

Вихід з Китаю: Хоча внутрішні китайські платіжні системи є розвиненими, переміщення вартості з Китаю стикається з валютними контролями та регуляторними обмеженнями. Стабільні монети надають альтернативний канал, хоча регуляторний ризик залишається значним.

Шлях вперед

Траєкторія PayFi в Азії вказує на кілька напрямків розвитку:

Збільшення підключеності коридорів: У міру того, як більше країн встановлюють чіткі регуляторні рамки, додаткові коридори будуть відкриватися. Кожна нова юрисдикція, що надає ліцензії на операції зі стабільними монетами, дозволяє підключення до глобальної мережі.

Інтеграція з регіональними платіжними системами: Майбутні ітерації можуть мостити рейки PayFi з системами, такими як UPI, PIX (Бразилія) та SEPA (Європа), забезпечуючи безперервний потік вартості між системами миттєвих платежів незалежно від довіреної інфраструктури.

Взаємодія з цифровою валютою центральних банків: У міру того, як азійські центральні банки проводять пілотні проекти CBDC (цифровий юань в Китаї, проект Orchid в Сингапурі), виникають питання про взаємодію між стабільними монетами та CBDC. Імовірний результат: співіснування, з тим щоб стабільні монети обслуговували міжнародні транзакції, а CBDC - внутрішні потреби.

Конвергенція мобільних грошей: Послуги мобільних грошей, такі як GCash (Філіппіни) та M-Pesa (Кенія, що розширюється на регіональному рівні), можуть інтегрувати функціональність стабільних монет, поєднуючи свої широкі мережі дистрибуції з розрахунками на блокчейні.

Поєднання в Азії потреби (дорогих переказів, валютної волатильності, прогалин фінансової інклюзії), сприйнятливості (мобільні перші популяції, які зручно здійснюють цифрові платежі) і прогресивного регулювання (на основних ринках) ставить регіон у положенні центру зростання PayFi. Інновації, які виникають тут, можуть згодом вплинути на впровадження на західних ринках.

Інституційне впровадження та економічні наслідки

Прогрес PayFi від ентузіастів криптовалют до мейнстрімних фінансових операцій знаменує важливу переломну точку. Коли великі фінансові установи, платіжні процесори та керуючі активами виділяють капітал і будують інфраструктуру навколо платіжних систем, заснованих на стабільних монетах, це сигналізує про перехід від експерименту до виробничого впровадження. Така інституційна прихильність має глибокі економічні наслідки.

Інституційний зсув

Традиційні фінансові установи визнають, що програмовані платежі представляють не просто технологічне оновлення, а структурні зміни в тому, як гроші рухаються через глобальну економіку.

Участь керуючих активами: Circle отримала $400 мільйонів фінансування за участю BlackRock, Fidelity, Fin Capital та Marshall Wace LLP. Це не були пасивні інвестиції - BlackRock вступила в широке стратегічне партнерство з Circle для дослідження застосувань ринків капіталу для USDC і слугує основним керуючим активами грошових резервів USDC, тоді як BNY Mellon слугує основним кастодіаном активів, що забезпечують стабільні монети USDC.

Fidelity готується запустити власну стабільну монету, умовно названу "Fidelity Token", спрямовану на забезпечення стабільного та надійного середовища обміну, використовуючи репутацію Fidelity у традиційних фінансах.

Вхід в банківський сектор: Незважаючи на регуляторну невизначеність, банки досліджують можливості стабільних монет. Кілька крупних фінансових фірм шукають банківські угоди для зберігання депозитів клієнтів, управління резервами стабільних монет і надання банківських послуг під регуляторним наглядом. Stripe шукає спеціальну банківську угоду для зниження витрат і розширення бізнес-моделей, мотивований обробкою транзакцій безпосередньо.

Інтеграція платіжних мереж: Visa розгорнула пілотні програми для розрахунків через USDC на Solana з аквайрами, такими як Worldpay і Nuvei, демонструючи, що мережі карток бачать цінність у розрахунках на основі блокчейну, навіть підтримуючи існуючі клієнтські рейки.

Управління казначейством: Корпорації починають використовувати стабільні монети для казначейських операцій. Переваги включають:

- Цілодобова ліквідність: На відміну від банківських рахунків (обмежених робочими годинами), запаси стабільних монет можуть бути розгорнуті миттєво в будь-який час

- Програмоване казначейство: Смарт-контракти можуть автоматизувати перекази, балансування та розподіл по кількох рахунках і цілях

- Генерація доходу: Придбання Circle Hashnote дозволяє можливості отримання доходу для держателів USDC через токенізовані фонди грошового ринку

- Спрощене управління багатьма суб'єктами: Компанії з дочірніми компаніями у кількох країнах можуть керувати глобальним казначейством із використанням стабільних монет, а не утримувати безліч банківських рахунків у різних юрисдикціях

Економічні впливи: Зникаючий флоат

Традиційні платежі приносять доходи з кількох джерел: комісії за обмін, обробні збори, валютні спреди та флоат. З них флоат є, мабуть, найосновнішим, проте найменш видимим для кінцевих користувачів.

Флоат виникає щоразу, коли гроші в русі, але ще не врегульовані. Коли ви обробляєте кредитну картку, мерчант не отримує кошти негайно. Платіжний процесор утримує гроші протягом 2-3 днів перед врегулюванням. За цей час процесор заробляє відсотки на загальному балансі - мільйони або мільярди доларів, що сидять на тисячах транзакцій.

Точно так само, коли бізнеси утримують операційні рахунки в банках, вони зазвичай отримують мінімальні або відсутні відсотки, тоді як банк використовує ці депозити прибутково. Коли компанії утримують передоплачені наші рахунки для міжнародних платежів, цей капітал сидить без діла, не заробляючи нічого, поки чекає на здійснення майбутніх транзакцій.

PayFi усуває більшість цього флоата:

- Миттєве врегулювання: Мерчанти отримують кошти за секунди, а не дні. Флоат не існує під час розрахунків, оскільки розрахунки є миттєвими.

- Не потрібна передоплата: Arf Financial демонструє це цілодобовими розрахунками USDC без необхідності передоплачених рахунків, усуваючи капітал, прив'язаний у рамках очікування майбутніх транзакцій.

- Прозорість: Всі баланси видимі в режимі реального часу на ланцюжку. Компанії знають, що саме у них в наявності в будь-який момент.

Це представляє величезний зсув в ефективності робочого капіталу. Роздрібний продавець, який обробляє $10 мільйонів щомісяця в продажах за кредитними картками, раніше мав $600,000-$900,000, що постійно перебувала в транзиті (2-3 дні обсягу продажів). З миттєвими розрахунками цей капітал стає негайно доступним для закупівлі товарів, обслуговування боргів або інвестування.

Агрегуйте це по глобальній індустрії платежів з $1.8 квадрильйонами доларів річної вартості транзакцій. Навіть невеликий відсоток, що переходить до миттєвого врегулювання, представляє трильйони доларів робочого капіталу, який стає більш продуктивним.

Нові економічні моделі

У міру зменшення традиційних джерел доходів (флоат, повільні розрахунки), PayFi створює можливості для нових моделей монетизації:Забезпечення Ліквідності: Ліквідні пули в DeFi стилі можуть надавати миттєве розрахунки для продавців, заробляючи комісії за наданий капітал, що дозволяє здійснювати розрахунки того ж дня. Це схоже на традиційні аванси продавцям, але автоматизовано і з прозорим ціноутворенням.

Комісії за Смарт Контракти: Розробники, які створюють логіку автоматизації платежів, можуть стягувати плату за використання їх контрактів. Протокол фінансування ланцюга поставок може стягувати 0.5% за надання миттєвого факторингу рахунків, що значно менше, ніж у традиційних факторів, але стійке в великому масштабі з низькими накладними витратами.

Скарбничі Послуги: Фінансові установи можуть пропонувати послуги з оптимізації прибутковості: автоматично спрямовувати невикористані залишки стейблкоінів у протоколи з найвищим відсотком, балансувати їх на основі параметрів ризику та надавати складне управління грошовими потоками, яке раніше було доступне лише великим корпораціям.

Послуги Даних: Дані платежів у блокчейні прозорі (хоча часто псевдонімізовані). Аналітичні сервіси можуть надавати бізнес-інтелект: прогнозування грошових потоків, оцінку кредитоспроможності на основі історії платежів у ланцюжку та виявлення шахрайства за допомогою аналізу шаблонів.

Вбудоване Фінансування: Компанії можуть інтегрувати функціональність платежів безпосередньо у свої додатки, використовуючи інфраструктуру PayFi. Платформа SaaS може пропонувати миттєві виплати користувачам, ринок може забезпечити автоматичне зберігання та розрахунок, а платформа контенту може розділяти дохід у реальному часі - все це з використанням вбудованих сервісів PayFi з моделями спільного доходу.

Конкуренція та Розлади

Інституційне впровадження не є одноманітним. Це створює переможців, переможених і нові конкурентні динаміки.

Обробники Платежів: Компанії як Stripe та Adyen, які приймають розрахунки стейблкоінами, можуть отримати переваги у структурі витрат і можливостей. Ті, що дотримуються виключно традиційних рельс, ризикують зазнати руйнації.

Банки: Традиційне кореспондентське банкінг для міжнародних платежів під загрозою існування. Якщо витрати на грошові перекази знижуються з 6.2% до 1-2%, банки, які витягують цю маржу, стикаються з крахом доходів. Банки, що повертаються до надання сервісів стейблкоінів (втримання, вхід/вихід із системи, відповідність), можуть захопити новий дохід. Ті, хто відмовляється, можуть втратити актуальність.

Мережі Карт: Visa і Mastercard стикаються з дилемою. Їх модель бізнесу на основі обміну залежить від комісій у 2-3%. Якщо платежі стейблкоінами пропонують витрати у 0.5-1%, продавці мігруватимуть. Відповідь мереж - пілотування розрахунків стейблкоінами, зберігаючи досвід користування картками, намагається зберегти розподіл, одночасно адаптуючись до нової інфраструктури.

Нові Ученики: Компанії, такі як Circle, з інфраструктурою стейблкоінів та експертизою у відповідності, позиціонують себе як важливі посередники в новій системі. Якщо USDC стане глобальною інфраструктурою платежів, Circle захоплює значну цінність, незважаючи на те, що не стягує плату безпосередньо з користувачів за базові трансфери.

Масштаб і Прогнози

Потенціал масштабу значний. Звіт McKinsey Global Payments 2025 року вказує, що індустрія платежів генерує $2.5 трильйона доходів з $2.0 квадрильйонів грошових потоків. Якщо навіть 10-20% цього потоку переходить на рельси PayFi протягом наступного десятиліття, це становитиме $200-400 трильйонів у річному обсязі транзакцій.

До 2030 року прогнозується, що вартість на ланцюжку зросте до $10-25 трильйонів, підживлюється інноваціями у реальному часі розрахунків і токенізованих активів. Капіталізація ринку стейблкоінів досягла $251.7 мільярдів станом на середину 2025 року, вирісши з практично нічого п'ять років тому. Траєкторія зростання свідчить про подальше швидке розширення.

Інституційне впровадження підтверджує технологію, забезпечує ліквідність, забезпечує дотримання регуляторних вимог і підвищує загальну доступність. Коли більше фінансових установ впроваджують інфраструктуру PayFi, мережеві ефекти посилюються: більше продавців приймають стейблкоіни, більше споживачів тримають їх, більше розробників створюють додатки, більше капіталу вливається в екосистему. Цей самопосилюючий цикл характерний для зрушень на платформах - і це свідчить на користь того, що інституційна фаза PayFi лише починається.

Регуляторний Пейзаж та Дотримання

PayFi діє на перетині регулювання платежів, банківського права, нагляду за цінними паперами та нових рамок цифрових активів. Регуляторне середовище швидко еволюціонувало з 2023 по 2025 рік, коли США прийняли обширне законодавство про стейблкоіни, яке може служити прикладом для глобальних рамок. Розуміння цих регуляцій є важливим для кожного, хто будує або використовує інфраструктуру PayFi.

Закон GENIUS: Рамка для Стейблкоінів у США

18 липня 2025 року президент Трамп підписав у закон Закон про Напрямлення та Встановлення Національної Інновації для Стейблкоінів у США (GENIUS Act), законодавство, яке встановлює регуляторну рамку для платіжних стейблкоінів. Це є першим у США всеосяжним федеральним законодавством, яке конкретно стосується цифрових активів.

Дефініційна Рамка: Закон GENIUS визначає платіжний стейблкоін як цифровий актив, випущений для платежів або розрахунків і погашається за заздалегідь визначеною фіксованою сумою. Критично, визначення виключає національні валюти, банківські депозити та цінні папери, створюючи окрему регуляторну категорію.

Вимоги до Резервів: Емітенти повинні мати в резерві щонайменше один долар дозволених резервів на кожен випущений долар стейблкоінів, з дозволеними резервами, обмеженими монетами та валютою, депозитами, що зберігаються в страхових банках та кредитних спілках, короткостроковими казначейськими облігаціями, операціями репо, забезпеченими казначейськими облігаціями, урядовими фондами грошового ринку, резервами центральних банків та будь-якими іншими аналогічними активами, випущеними урядом, затвердженими регуляторами.

Ця вимога забезпечує, що стейблкоіни повністю забезпечені високоліквідними, низькоризиковими активами. Регулювання запобігає сценаріям, таким, як алгоритмічні стейблкоіни, які намагаються підтримувати прив'язку через арбітраж, а не резерви - відповідь на крах TerraUSD, який знищив $40 мільярдів у 2022 році.

Ліцензування Емітентів: Стейблкоіни можуть випускатися банками та кредитними спілками через дочірні компанії, або необанками, обмеженими фінансовими фірмами, якщо тільки секретар Казначейства та голови Федерального резерву та FDIC одностайно не визнають їх такими, що не становлять ризиків для банківської або фінансової системи.

Це створює двирівневу структуру: банки можуть випускати через дочірні компанії з схваленням від існуючих регуляторів, тоді як небанки повинні отримати федеральні ліцензії від Офісу Контролера Валюти (OCC) або кваліфікуватися за штатним режимом.

Опція Штатного Регулювання: Закон створює штатний регуляторний варіант для небанкових емітентів з менш ніж $10 мільярдами випущених стейблкоінів, за умови, що штатний регуляторний режим "суттєво аналогічний" його федеральному аналогу, як визначено Комітетом Огляду Сертифікації Стейблкоінів.

Ця федерально-штатна структура намагається збалансувати інновації (дозволяючи штатам надавати хартії меншим емітентам) з безпекою (вимагаючи федерального нагляду, коли емітенти досягають системного масштабу).

Прозорість і Звітність: Емітенти повинні встановити та розкрити процедури викупу стейблкоінів та видавати періодичні звіти про випущені стейблкоіни και склад резервів, которые будут сертифицированы руководителями и "проверены" зарегистрированными укладеними бухгалтерськими фірмами, издания которых имеют более $50 мільярдів випущених стейблкоінів проблемы зидя аезийдированные ежегодные финансовые отчеты анкц.

Circle уже надає щомісячні свідчення резервів від однієї з великих четвірки бухгалтерських фірм, демонструючи, що така прозорість є оперативно досяжною. Закон GENIUS кодифікує це як вимогу.

AML і Відповідність Санкціям: Закон вимагає, щоб FinCEN полегшував "нові методи виявлення фінансових злочинів, пов'язаних з цифровими активами", та вимагає від емітентів підтвердити, що вони впровадили програми AML та дотримання санкцій. Усі емітенти стейблкоінів повинні мати технічну можливість вилучати, заморожувати або спалювати платіжні стейблкоіни, коли це законодавчо вимагається, та повинні дотримуватись правових наказів для цього.

Це відповідає на занепокоєння правоохоронних органів, що стейблкоіни можуть сприяти ухиленню від санкцій або відмиванню грошей. Вимога, щоб емітенти зберігали технічну можливість заморожування або вилучення стейблкоінів, балансує інновації з безпекою.

Виняток з Права Цінних Паперів: Платіжний стейблкоін, випущений дозволеним емітентом платіжного стейблкоіна, не є "цінним папером" за федеральним законодавством США про цінні папери або "товаром" за Законом про торгівлю товарами, і тому не підлягає нагляду з боку SEC або CFTC.

Це надає важливу ясність. Раніше питання про те, чи є стейблкоіни цінними паперами, залишалося неясним, створюючи регуляторний ризик. Закон GENIUS чітко визначає, що стейблкоіни, що відповідають вимогам, не є об'єктом регуляції цінних паперів, хоча він зберігає нагляд SEC та CFTC для інших цифрових активів.

Термін Впровадження: Закон надає приблизно 18 місяців з моменту набрання чинності для існуючих емітентів, щоб відповідати. Однак для хранителів або інших осіб, що продають або здійснюють операції з платіжними стейблкоінами, закон надає довший пільговий період - не більше трьох років після набрання чинності, будь-яка особа, що здійснює операції або зберігає платіжні стейблкоіни, повинна обмежити свою діяльність лише платіжними стейблкоінами, які були випущені затвердженим емітентом згідно з Законом.

Глобальний Регуляторний Пейзаж

Хоча Закон GENIUS надає рамку для США, PayFi діє на глобальному рівні. Інші юрисдикції взяли різні підходи:

Європейський Союз - MiCA: Рамка ЄС "Ринки у Крипто-активах" (MiCA) адресує регулювання стейблкоінів через електронні грошові токени (EMT) та токени з прив'язкою до активів (ART). EMT стосується цифровихI apologize for any confusion earlier. Below is the translation of the provided content from English to Ukrainian, following the specified format, while skipping translation for markdown links:

криптовалюти, які підтримуються однією фіатною валютою, тоді як ARTs підтримуються кошиком активів. За MiCA, лише інститути електронних грошей або кредитні установи можуть випускати EMT, тоді як емітенти ART повинні бути розташовані в ЄС та мати дозвіл від регуляторів.

MiCA забезпечує повне регулювання раніше, ніж у США, з початком примусового виконання поетапно протягом 2024-2025 років. Проте, його підхід більш обмежувальний - обмежує емітентів регульованими фінансовими установами з самого початку, а не створює шлях для інновацій без участі банків.

Гонконг: Постановка Гонконгу щодо стабільної монети, прийнята у травні 2025 року, вимагає, щоб всі емітенти стабільних монет, які підтримуються гонконгським доларом, отримали ліцензію від Управління грошового обігу Гонконгу, при цьому всі стабільні монети повинні бути підтримані високо якісними, ліквідними резервними активами, а ринкова вартість резервного пулу повинна дорівнювати номінальній вартості стабільних монет, що знаходяться в обігу.

Підхід Гонконгу спеціально націлений на стабільні монети місцевої валюти, позиціонуючи Гонконг як центр цифрових активів, зберігаючи монетарний суверенітет.

Сінгапур: Грошове управління Сінгапуру (MAS) встановило рамки ліцензування через Акт про платіжні послуги. Основні емітенти стабільних монет, включаючи Circle та Paxos, отримали ліцензії. Сінгапур збалансовує підтримку інновацій з захистом споживачів, вимагаючи від власників ліцензій підтримувати достатність капіталу, управління ризиками технологій та контроль AML/CFT.

Сполучене Королівство: Сполучене Королівство розробляє регулювання стабільних монет через Акт про фінансові послуги та ринки, розглядаючи певні стабільні монети як регульовані платіжні інструменти. Підхід фокусується на системних стабільних монетах, які можуть вплинути на фінансову стабільність, з відповідним регулюванням базуючись на масштабі та використанні.

Виклики дотримання

Незважаючи на поліпшення регуляторної ясності, значні виклики дотримання все ще залишаються для учасників PayFi:

Складність міжнародної діяльності: Платежі за своєю суттю є міжнародними, але регуляції є юрисдикційними. Емітент стабільної монети повинен дотримуватися регуляцій у кожній країні, де використовується його стабільна монета. Це створює складності дотримання: вимоги KYC відрізняються між юрисдикціями, зобов’язання щодо звітності варіюються, і санкційні списки не уніфіковані.

Акт GENIUS намагається вирішити це через положення для іноземних емітентів стабільних монет. Акт дозволяє іноземним емітентам платіжних стабільних монет пропонувати або продавати у США за певних умов, при цьому Казначейство має повноваження визначати, чи є іноземний режим для регулювання та нагляду за платіжними стабільними монетами порівняним з вимогами, встановленими в рамках Акта GENIUS.

Ця "порівняльність" рамка може забезпечити взаємне визнання: якщо режим MiCA ЄС вважатиметься порівняльним, емітенти стабільних монет, які ліцензуються MiCA, можуть здійснювати діяльність у США без окремої ліцензії. Проте, визначення порівняльності включають складні політичні переговори.

Моніторинг транзакцій: Дотримання AML вимагає моніторингу транзакцій щодо підозрілої діяльності. Завдяки прозорості блокчейну, це теоретично простіше, ніж у традиційному банкінгу - кожна транзакція є загальнодоступною. Проте, встановлення ідентичності кінцевих власників, які стоять за адресами гаманців, залишається складним.

З'являються рішення: аналітичні фірми блокчейну, такі як Chainalysis, Elliptic та TRM Labs, надають інструменти моніторингу транзакцій, що виявляють гаманці з високим ризиком, простежують кошти та відзначають підозрілі шаблони. Elliptic надає MoneyGram аналітичні рішення для блокчейну для їхньої інтеграції Stellar.

Дотримання санкцій: Акт GENIUS спеціально підпорядковує емітентів стабільних монет Закону про банківську таємницю, тим самим зобов’язуючи їх створювати ефективні програми дотримання санкцій і AML, з оцінкою ризиків, перевіркою списків санкцій та ідентифікацією клієнтів.

Дотримання санкцій є особливо складним для стабільних монет, оскільки вони можуть переміщатися глобально без посередників. Традиційний кореспондентський банкінг дозволяє пройти перевірку на санкції у кількох

Note: The translation here presents a partial view since the content was extensive, and translating larger portions might not fit into a single response efficiently. Please feel free to provide specific sections if you need a more focused translation.``` Зміст: аудити, нагороди за виявлення помилок, поступові запуски з обмеженими початковими депозитами. Однак навіть добре перевірені контракти можуть містити тонкі вразливості, які стають очевидними лише в умовах виробництва.

Ризики крос-ланцюгових мостів: Багато сценаріїв використання PayFi пов'язані з переміщенням стейблкоїнів між блокчейнами - з Ethereum на Polygon, Solana на Base тощо. Експлуатації мостів були одними з найкоштовніших в історії криптовалюти, з вкраденими мільярдами. Протокол передачі між ланцюгами Circle (CCTP) забезпечує власне рішення, але не всі трансфери його використовують, і безпека мостів залишається актуальною проблемою.

Управління ключами: Безпека блокчейну залежить від управління приватними ключами. Якщо користувач втрачає свій приватний ключ, кошти не можуть бути відновлені. Якщо гарячий гаманець компанії піддається компрометації, кошти можуть бути викрадені негайно без можливості повернення. Традиційні банки надають механізми відновлення і відміни шахрайських операцій. Блокчейн цього не робить.

Рішення включають мультипідписні гаманці (вимагають кілька ключів для авторизації транзакцій), апаратні модулі безпеки і абстракцію облікових записів (смарт-контракти з соціальним відновленням). Проте ці рішення додають складності і ще не є поширеними.

Економічні ризики

Ризик прив'язки стейблкоїнів: Стейблкоїни зберігають вартість через гарантії погашення і резервне забезпечення. Але прив'язка може бути порушена. USDC коротко втратив прив'язку в березні 2023 року, коли Circle тримав резерви в Silicon Valley Bank, який збанкрутував. USDC торгувався на рівні $0,87, перш ніж відновитися, коли Circle підтвердив безпеку резервів.

Якщо основний стейблкоїн втрачає прив'язку під час кризи, системи PayFi, побудовані на ньому, можуть зазнати масового порушення. Продавець очікує $10,000 в розрахунках, але може отримати еквівалент $8,000, якщо стейблкоїн втратить прив'язку. Така волатильність підриває сценарії використання платежів.

Транспарентність і аудити резервів: Circle публікує щомісячні звіти про атестацію резервів USDC, які надають прозорість щодо підтримки](https://coinlaw.io/usd-coin-statistics/). Однак атестація - це не те саме, що повний аудит. Tether зіткнувся з повторюваними питаннями про склад резервів, хоча з часом він покращив прозорість.

Закон GENIUS вимагає детальної звітності та аудитів для великих емітентів, що має покращити прозорість. Однак, якщо емітент неправильно представляє резерви (як це робили деякі алгоритмічні стейблкоїни), до виявлення може статися значна шкода.

Кризи ліквідності: Навіть добре забезпечені стейблкоїни можуть стикатися з невідповідністю ліквідності. Якщо резерви перебувають у казначейських облігаціях (які продаються за кілька днів), а попит на погашення зростає (вимагаючи негайних грошей), емітенти можуть не встигнути виконати свої зобов'язання. Це класична динаміка банківської кризи: активи надійні в довгостроковій перспективі, але неліквідні в короткостроковій.

Circle та Tether продемонстрували здатність справлятися з великими погашеннями, включаючи мільярди доларів протягом кількох днів. Однак справжня паніка - це спроба кожного погасити одночасно - ще не була випробувана в поточних масштабах.

Конкуренція за дохід: Традиційні банки сплачують мінімальні відсотки на депозити, дозволяючи їм отримувати прибуток від різниці між тим, що вони платять вкладникам, і тим, що вони заробляють, розміщуючи ці кошти. Закон GENIUS явно забороняє емітентам стейблкоїнів виплачувати відсотки чи прибуток власникам.

Це створює конкурентні динаміки. Якщо користувач може тримати USDC і заробляти 0% або депонувати долари в фонд грошового ринку, що приносить 4-5%, чому вибирати USDC? Емітенти не можуть конкурувати по доходності. Вони повинні конкурувати по утиліті (миттєве розрахування, програмованість, глобальна доступність). Чи цього буде достатньо для стимулювання масового впровадження, ще належить з'ясувати.

Регуляторні та політичні ризики

Регуляторний зворотний відкат: Закон GENIUS прийнятий з двопартійною підтримкою і підтримкою президента. Однак політичні вітри можуть змінитися. Майбутня адміністрація або Конгрес можуть ввести обмеження, збільшити вимоги до резервів, обмежити використання через кордони або навіть спробувати заборонити стейблкоїни, які вважають загрозою монетарному суверенітету.

Китай заборонив криптовалютні транзакції в 2021 році. Індія розглядала подібні заходи. Хоча це малоймовірно в США з урахуванням прийняття закону GENIUS, регуляторний ризик ніколи повністю не зникає.

Санкції та перевищення повноважень: Вимога, що емітенти стейблкоїнів повинні зберігати можливість заморожувати кошти, створює нову точку тиску. Якщо уряди вимагають заморожень за дії, що виходять за рамки загальновизнаних злочинів - політична інакомислість, несанкціоновані транзакції, асоціація з санкціонованими регіонами замість осіб - стейблкоїни можуть стати інструментами цензури.

Це не гіпотетично. Традиційні банки вже стикаються з тиском заморожувати рахунки з причин, що виходять за рамки очевидної незаконності. Якщо стейблкоїни відтворюють контрольні точки традиційного банкінгу, вони можуть повторити його вразливість до політичного тиску.

Фрагментація: Якщо кожна юрисдикція розробляє несумісні регулювання, результати можуть привести до фрагментованих ринків стейблкоїнів. Стейблкоїн, який відповідає стандартам закону GENIUS у США, може бути непридатним для використання в Європі. Стейблкоїн, який відповідає нормам MiCA в ЄС, може зіткнутися з обмеженнями в Азії. Це підриватиме обіцянку PayFi про безшовні глобальні платежі.

Рамковий закон GENIUS намагається вирішити це питання, але міжнародна координація є викликом. Без неї PayFi може розділитися на регіональні системи з обмеженою взаємодією - протилежність його глобальному баченню.

Бар'єри для впровадження

Користувацький досвід: Незважаючи на покращення, блокчейн-технологія залишається складною для середнього користувача. Приватні ключі, комісії за газ, вибір мережі, управління гаманцем - ці концепції заплутують нетехнічних користувачів. Якщо PayFi вимагає від користувачів зрозуміти механіку блокчейну, масова адаптація буде обмежена.

Рішення включають абстракцію облікових записів (гаманці, що приховують складність), інтегровані фіатні on/off-ramps прямо в додатки, і кастодіальні послуги (де користувачі не керують ключами). Однак кожне рішення має обмін між зручністю для користувача і децентралізацією, яка робить блокчейн цінним.

Інерція бізнесу: Існуючі платіжні системи працюють, навіть якщо неефективно. Бізнеси вже інтегрували процесори кредитних карт, програмне забезпечення для бухгалтерії, платіжні провайдери. Перехід на PayFi вимагає інтеграційних робіт, навчання персоналу і толерантності до ризику. Для багатьох бізнесів переваги поки що не є достатньо вагомими, щоб виправдати витрати на перехід.

Відчуття волатильності: Навіть якщо стейблкоїни зберігають прив'язки, репутація криптовалюти через волатильність викликає сумніви. Казначей, задоволений у бізнесі, може бути проти, тому що він сприймає крипто як спекулятивне і ризиковане. Освіта та демонстрована стабільність з часом можуть вирішити це, але зміна сприйняття відбувається повільно.

Мережеві ефекти: Платіжні системи мають значні мережеві ефекти - вони стають ціннішими, коли долучається більше учасників. Сьогодні USDC доступний для понад 500 мільйонів продуктів гаманців кінцевих користувачів, що звучить вражаюче, але складає менше 10% користувачів інтернету в глобальному масштабі. Поки PayFi не досягне масової проникності, він буде стикатися з проблемами "курка-яйце": торговці не приймають його, тому що користувачі його не мають, користувачі не адаптують його, тому що торговці не приймають.

Екзистенційні питання

Крім конкретних ризиків, залишаються більш широкі питання щодо довгострокової життєздатності PayFi:

Конкуренція цифровими валютами центральних банків: Якщо центральні банки випустять цифрові валюти з подібними властивостями (миттєве розрахування, програмованість), чи будуть стейблкоїни все ще потрібні? CBDC можуть мати регуляторні переваги (відсутність ризику резервів, підтримка урядів, обов'язкове прийняття), які можуть витіснити приватні стейблкоїни.

Однак CBDC можуть не відтворювати всі переваги стейблкоїнів. Уряди можуть обмежити використання через кордони, щоб зберегти капітальні контроли. Вони можуть обмежити програмованість, щоб уникнути регуляторного арбітражу. Стейблкоїни та CBDC можуть співіснувати, обслуговуючи різні сценарії використання.

Еволюція традиційних платіжних систем: Платіжні системи не стоять на місці. FedNow, PIX, instant SEPA і UPI демонструють, що традиційна інфраструктура може забезпечувати розрахунки в реальному часі без блокчейну. Якщо ці системи вирішать проблему швидкості, яку перевагу надає PayFi?

Відповідь полягає в програмованості та композовності - можливостях, які складно додати до існуючих систем. Однак, якщо традиційні системи додадуть програмовані функції, розмежування стане менш вираженим.

Баланс між безпекою та децентралізацією: По-справжньому децентралізовані системи важче регулювати, вони вразливіші до незаконного використання і важче забезпечити можливість виправлення помилок. Комплаєнтні системи PayFi жертвують деякою децентралізацією для відповідності регуляторній політиці та захисту користувачів. Це може зробити їх по суті традиційними фінансами з блокчейн-брендуванням - швидшими та дешевшими, але не принципово іншими.

Знайти правильний баланс між децентралізацією (що дозволяє інновації та зменшує центральні точки відмови) і централізацією (що дозволяє дотримання норм і захист користувачів) залишає відкритим завданням.

Зменшення ризиків

Розуміння ризиків дозволяє вирішувати їх:

- Технічні: Інвестувати в безпекові аудити, нагороди за виявлення помилок, формальну верифікацію та поступові запуски

- Економічні: Зберігати консервативні резерви, надавати прозорі звіти, проводити стрес-тести для криз ліквідності

- Регуляторні: Конструктивно взаємодіяти з політиками, активно будувати інфраструктуру відповідності, підтримувати міжнародну координацію

- Впровадження: Спрощувати користувацький досвід, переконливо демонструвати цінність, інвестувати в освіту та розвиток екосистеми

Ризики є реальними, але не непереборними. Традиційні платежі стикалися з подібними викликами в процесі свого розвитку: шахрайство з чеками, крадіжка кредитних карток, безпека електронного банкінгу, прикордонне регулювання. Кожен з них було вирішено через поєднання технологій,

## Макроекономічний огляд і перспективи на майбутнє

PayFi не є просто поступовим поліпшенням у технології платежів. Він означає структурне зрушення в тому, як цінність рухається через глобальну економіку. Для розуміння його макроекономічних наслідків та майбутньої траєкторії необхідно розглянути зближення на багатьох рівнях: технічну інфраструктуру, економічні стимули, еволюцію регулювання та прийняття з боку поведінкових чинників.

### Перспективи на п’ять років: 2025-2030

До 2030 року інфраструктура PayFi, скоріш за все, значно розвинеться. Ключові події, за якими варто стежити, включають:

**Поширення Стейблкоїнів**: [До 2030 року об'єм на ланцюзі прогнозується вирости до 10-25 трильйонів доларів](https://www.ainvest.com/news/rtx-future-payfi-emerging-infrastructure-deliver-4-000-gains-2509/). Це становитиме приблизно 1-2% глобальних фінансових активів. Хоча це невелика частка за мірками традиційних фінансів, це стане точкою перегину, де стейблкоїни стають стандартними інструментами управління казною, а не екзотичними альтернативами.

[Капіталізація ринку стейблкоїнів досягла 251.7 мільярда доларів до середини 2025 року](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/). Якщо зростання продовжиться на теперішньому рівні (подвоєння кожні 2-3 роки), ринкова капіталізація може досягти 500 мільярдів - 1 трильйон доларів до 2027-2028 років. На такому рівні стейблкоїни будуть співставні з багатьма національними валютами в обігу.

**Інтеграція Казначейства**: Великі корпорації вже мають складні казначейські операції: мультивалютні рахунки, стратегії хеджування, управління ліквідністю. PayFi дозволяє:

- **Операції 24/7**: Не потрібно чекати на банківські робочі години чи вікна розрахунків

- **Програмоване Управління Грошима**: Автоматизоване перерахування, ребалансування і розподіл через інтелектуальні контракти

- **Глобальні Пули Ліквідності**: Єдине казначейство стейблкоїнів, розгорнуте негайно для будь-якої дочірньої компанії або зобов’язання у всьому світі

- **Оптимізація Доходу**: Автоматизований маршрут до найбільш доходних протоколів в межах параметрів ризику

До 2030 року програмне забезпечення для управління казначейством, швидше за все, інтегруватиме блокчейн-розрахунки як стандартну функцію поряд з традиційними банками. Питання буде не в тому, чи використовувати стейблкоїни, а в тому, скільки казначейства тримати на блокчейні.

**Трансформація Платежів через Кордон**: [Глобальні грошові перекази перевищують 700 мільярдів доларів на рік](https://gr4vy.com/posts/112-payment-industry-statistics-for-2025-trends-costs-methods-and-more/), з середньою комісією 6.2%. Якщо PayFi захопить навіть 30% цього ринку до 2030 року, це буде означати потоки в 200 мільярдів доларів на рік, заощаджуючи відправникам приблизно 10-12 мільярдів доларів на рік на комісіях.

Більш значущим є поліпшення швидкості, яке змінює життя. Працівники, що підтримують сім'ї за кордоном, можуть надсилати гроші, які надходять за хвилини, а не дні. Одержувачі можуть тримати стабільну вартість у доларах, а не негайно конвертувати в знецінювану місцеву валюту. Економічний вплив на країни, що розвиваються, може бути величезним.

**Проліферація Вбудованих Фінансів**: Сьогодні більшість вбудованих фінансів (платежі, інтегровані безпосередньо в платформи) працюють на традиційних рейках. Stripe, PayPal і Adyen забезпечують потоки покупок, але розрахунки залишаються повільними та дорогими.

До 2030 року вбудований PayFi може стати стандартом: платформи електронної комерції розраховуються з продавцями миттєво, платформи для творців автоматично розділяють дохід, ринки надають програмну ескроу без послуг довіри третіх сторін. Користувальницький досвід виглядає подібно, але бекенд перетворюється.

**Регуляторне Зрівняння**: Закон GENIUS надає рамки для США, але глобальна координація залишається незавершеною. До 2030 року очікуйте:

- **Угоди про Взаємне Визнання**: Основні економіки, що визнають ліцензії один одного на стейблкоїни, подібно до фінансового паспортування

- **Рамки для Співіснування Цифрових Валют Центральних Банків і Стейблкоїнів**: Регуляції, що уточнюють, як приватні стейблкоїни взаємодіють з цифровими валютами центральних банків

- **Стандартизована Звітність**: Уніфіковані формати для підтвердження резервів, моніторингу транзакцій і податкової звітності по юрисдикціях

- **Міжнародна Координація**: G20 або подібні органи, що встановлюють основні стандарти для випуску та експлуатації стейблкоїнів

Ця регуляторна зрілість зменшить невизначеність та сприятиме ширшому інституційному прийняттю.

### Десятирічне бачення: 2025-2035

Дивлячись далі, PayFi може фундаментально перетворити кілька аспектів глобальної фінансової системи:

**Глобальна Економіка в Реальному Часі**: Сьогодні глобальна економіка функціонує партіями. Фондові ринки закриваються. Банки мають робочі години. Розрахунки займають дні. PayFi дозволяє справжню цілодобову економіку, де цінність постійно пересувається. Наслідки цього є глибокими:

- **Ефективність Капіталу**: Якщо розрахунки відбуваються миттєво, менше капіталу залишається без діла. Бізнес може отримати платіж і перенаправити його протягом секунд, а не днів.

- **Глобальна Координація**: Команди в різних часових зонах можуть здійснювати транзакції без очікування збіжних робочих годин.

- **Ліквідність Ринку**: Фінансові ринки можуть діяти безперервно без щоденного закриття, яке створює прогалини в ліквідності та розриви цін.

**Програмована Грошова Політика**: Це дуже спекулятивно, але розгляньмо: якщо значна частина економіки працює на програмованих грошах (стейблкоїни, CBDC з логікою смарт-контрактів), грошова політика може стати більш точною. Замість грубих інструментів, таких як зміни процентних ставок, центральні банки можуть:

- Цілеспрямовано стимулювати конкретні сектори або демографічні групи через умови трансферів

- Впроваджувати негативні процентні ставки на нагромаджені готівкові гроші для стимулювання витрат

- Створити гроші з обмеженим терміном дії, які закінчуються, якщо не використовуються, що змусить циркуляцію

Ці можливості викликають глибокі питання про владу уряду, свободу особистості та структуру економіки. Вони не є неминучими - вони залежать від політичних рішень. Але вони стають технічно можливими в той спосіб, в якому раніше не були.

**Революція в Ланцюзі Постачань**: PayFi у поєднанні з Інтернетом речей (IoT) і смарт-контрактами може автоматизувати ланцюги постачань в комплексі:

- Виробник відправляє товар → Смарт-контракт випускає платіж, коли GPS підтверджує доставку

- Датчики якості виявляють дефект → Платіж утримано автоматично

- Запаси падають нижче порогу → Смарт-контракт розміщує замовлення та переводить платіж

Це вимагатиме інтеграції, що далеко виходить за межі платежів (пристрої IoT, оракули, що надають дані з реального світу, механізми вирішення суперечок), але основою є програмовані гроші, які можуть автоматично реагувати на зовнішні події.

**Трансформація Економіки Творців**: Очікується, що до 2030 року економіка творців перевищить 500 мільярдів доларів, з PayFi, що допомагає творцям контенту фінансувати виробництво, надаючи кошти заздалегідь та повертаючи їх автоматично на основі потокового доходу.

Уявіть собі економіку творців, де:

- Художники отримують мікроплатежі в реальному часі, коли їхній контент відтворюється (а не одноразові суми щоквартально)

- Спільні проекти автоматично розділяють дохід на основі умов смарт-контрактів

- Фанати інвестують безпосередньо у творців через токенізовані долі у майбутньому заробітку

- Платформи миттєво платять творцям, а не накопичують баланси, які виплачуються щомісяця

Це фундаментально змінює бізнес-моделі творців. Замість переслідування угод з брендами та спонсорствами (які віддають перевагу великим творцям), менші творці можуть будувати стійкий дохід від прямої підтримки аудиторії, яка розподіляється ефективно за допомогою програмованих платежів.

### Імплікації Масштабування

1.8 квадрильйона доларів в річних глобальних платіжних потоках надає контекст можливого масштабу PayFi. Якщо лише 10-20% переміститься на рейки PayFi, це складе 180-360 трильйонів доларів на рік - справді величезний обсяг.

Проте, ця метрика може вводити в оману. PayFi не лише про переміщення існуючих потоків. Вона полягає в забезпеченні нових потоків, які були раніше неможливі або економічно невигідні:

- Мікроплатежі за контент (які раніше були недоцільними через транзакційні витрати)

- Миттєві платежі фрілансерам (раніше затримувалися через міжнародні обробки переказів)

- Програмовані розподіли і каскади (раніше вимагали складних посередників)

- Операції казначейства в реальному часі (раніше обмежувалися робочими годинами банку)

Ці нові потоки можуть в кінцевому підсумку перевищити обсяги традиційних платежів, тому що програмованість дозволяє випадки використання, які не вписуються в традиційні платіжні моделі.

### Індикатори для Моніторингу

Щоб оцінити, чи досягає PayFi свого потенціалу, слідкуйте за цими метриками:

**Циркуляція і Швидкість Стейблкоїнів**: [Циркуляція USDC зросла приблизно до 70-75 мільярдів доларів до середини 2025 року](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/). Слідкуйте за темпом зростання - чи він прискорюється, стабільний чи сповільнюється? Також стежте за швидкістю (як часто стейблкоїни змінюють руки). Висока швидкість вказує на активне використання для платежів, а не просто як заощадження.

**Об'єм Транзакцій проти Спекуляції**: Дані про транзакції на блокчейні є публічними, але вимагають інтерпретації. Високі об'єми можуть вказувати на спекуляцію (торгівлю), а не на використання для платежів. Шукайте метрики, як от [об’єми платежів стейблкоїнів, що досягли 19.4 мільярда доларів з початку року до 2025 року](https://www.coindesk.com/markets/2025/02/12/circle-s-usdc-hits-record-market-cap-over-usd56b-as-stablecoin-demand-soars), відмічені від загальних обсягів переказів.

**Прийняття Торговцями**: Скільки торговців приймають платежі стейблкоїнами? Чи включають великі платіжні процесори стейблкоїни у розрахунки? Прийняття торговцями є провідним індикатором основного прийняття.

**Інституційні Оголошення**: Слідкуйте за оголошеннями корпоративних казначейств, управителями активів та банками, які заявляють про інтеграцію стейблкоїнів. Кожна велика інституція, що входить у простір, підтверджує інфраструктуру та сприяє подальшому поширенню.

**Регуляторні Розвитки**: Слідкуйте за міжнародними координаційними зусиллями. Чи більше країн приймають рамки, схожі на закон GENIUS? Чи виникають угоди про взаємне визнання? Чіткість регулювання прискорює адаптацію.

**Метріки Витрат та Швидкості**: Порівняйте традиційні витрати на платежі та швидкості з альтернативами PayFi. Якщо розрив збільшується (PayFi стає швидшим і дешевшим, тоді як традиційні платежі залишаються статичними), міграція прискориться.

### Потенційні Недоліки

Here is the translation of the content provided:

Content: Modes

Оптимістичні сценарії припускають постійний прогрес, але PayFi також може не досягти свого потенціалу. Ключові варіанти провалу включають:

Регуляторні обмеження: Якщо великі економіки заборонять або суттєво обмежать стейблкоїни (малоймовірно після прийняття Закону GENIUS у США, але можливе в інших місцях), зростання PayFi зупиниться.

Порушення безпеки: Катастрофічний злом основної інфраструктури PayFi (емітента стейблкоїнів, широко використовуваного мосту, домінуючої платформи смарт-контрактів) може підірвати довіру та викликати регуляторну реакцію.

Витіснення ЦБЦВ: Якщо центральні банки випустять цифрові валюти з переважними характеристиками і змусять користуватися ними через мандат або заборону альтернатив, приватні стейблкоїни можуть бути витіснені.

Провал досвіду користувача: Якщо платежі на основі блокчейну залишаться занадто складними для середнього користувача, прийняття зупиниться на рівні криптоентузіастів, ніколи не досягаючи широкого застосування.

Адаптація інкогніто: Якщо традиційні платіжні системи успішно інтегрують кращі особливості PayFi (миттєве розрахування, програмованість) без використання блокчейну - через оновлені ACH, мережі реального часу з API-шарами або централізовані розрахункові палати - унікальна ціннісна пропозиція децентралізованої інфраструктури зменшується. Переваги PayFi звужуються до ідеологічної переваги децентралізації, а не практичної переваги.

Невдача координації: Якщо екосистеми блокчейну залишаться фрагментованими (несумісні ланцюги, нестандартні стейблкоїни, конкуруючі стандарти), бачення безперешкодних глобальних платежів не може бути реалізоване. Мережеві ефекти вимагають мережевої згоди щодо стандартів.