Globale Märkte balancierten die Woche über zwischen Erleichterung und Angst. Washingtons Berufungsgericht sorgte dafür, dass Präsident Trumps „Befreiungstag“-Zölle erhalten blieben und das Handelsrisiko wieder neu aufkam, gerade als Investoren über einen kühleren US-PCE-Druck und den besten Monat des S&P 500 seit 2023 jubelten. Während sich die Wall Street in AI-Chips auf Nvidias Blockbuster-Aussichten verdrehte, sank die Stimmung in Asien: Fabrikkennzahlen deuteten auf einen weiteren sub-50-Wert für Chinas PMI hin und japanische Aktien knickten angesichts von Sorgen über Auto-Exporte ein.

Europa jonglierte mit einem stärker als erwarteten britischen Inflationsschock und Gesprächen über eine schnellere BoE-Lockerung, was das Pfund stabil hielt, jedoch den Zeitplan für Zinssenkungen unklar ließ. Rohstoffe erzählten eine ähnliche zweigleisige Geschichte: Die OPEC+ setzte ihren neuen Juli-Lieferanstieg voran und begrenzte die Ölpreis-Erholung, während australische Einzelhandelschwächen und schwache US-Ausgabedaten Hoffnungen schürten, dass die globale Disinflation immer noch Beine hat.

Aktienüberblick

Aktienmärkte reagieren auf Zoll-Schwankungen & gemischte Makrodaten

-

Vereinigte Staaten: Der S&P 500 gewann in der Woche etwa 1,9 %, schloss bei 5.912 und lag damit nur 3,8 % unter dem Februar-Rekord, gestützt durch starke AI-Chips, obwohl Zollschlagzeilen für Schwankungen intraday sorgten. Der Nasdaq verzeichnete mit einem Anstieg von 9,6 % im Mai seinen besten Monat seit 2023.

-

Europa: Londons FTSE 100 fiel um ≈0,1 % auf 8.772, wobei Einzelhändler wie JD Sports aufgrund von Sorgen über Zoll-Belastungen einbrachen, während Versorger in defensiven Strömen besser abschnitten.

-

Asien-Pazifik: Japans Nikkei 225 sank um 1,3 % in der Woche und endete bei 37.965, nachdem Tech- und Autotitel sich nach erneuten US-Abgaben im Ausverkauf befanden.

-

Indien: Der Nifty 50 fiel um 0,68 % auf 24.751, belastet durch Auto-Werte, da Investoren nach der Rallye im Mai Gewinne mitnahmen.

Bemerkenswerte Bewegungen & Ereignisse:

-

Gewinner: US-Halbleiter (Nvidia +4 % w/w) aufgrund der Nachfrage nach AI-Servern.

-

Verlierer: Asiatische Autohersteller (Mazda −3.5 %, Kia −3.8 %) aufgrund von Zollschocks.

-

Keine größeren IPOs wurden diese Woche bewertet, doch US-Schlagzeilen zur Reform der Staatsfinanzen hielten die Deal-Pipelines vorsichtig.

Rohstoffprüfung

Öl driftet nahe $63, während Gold von Rekordhöhen abkühlt

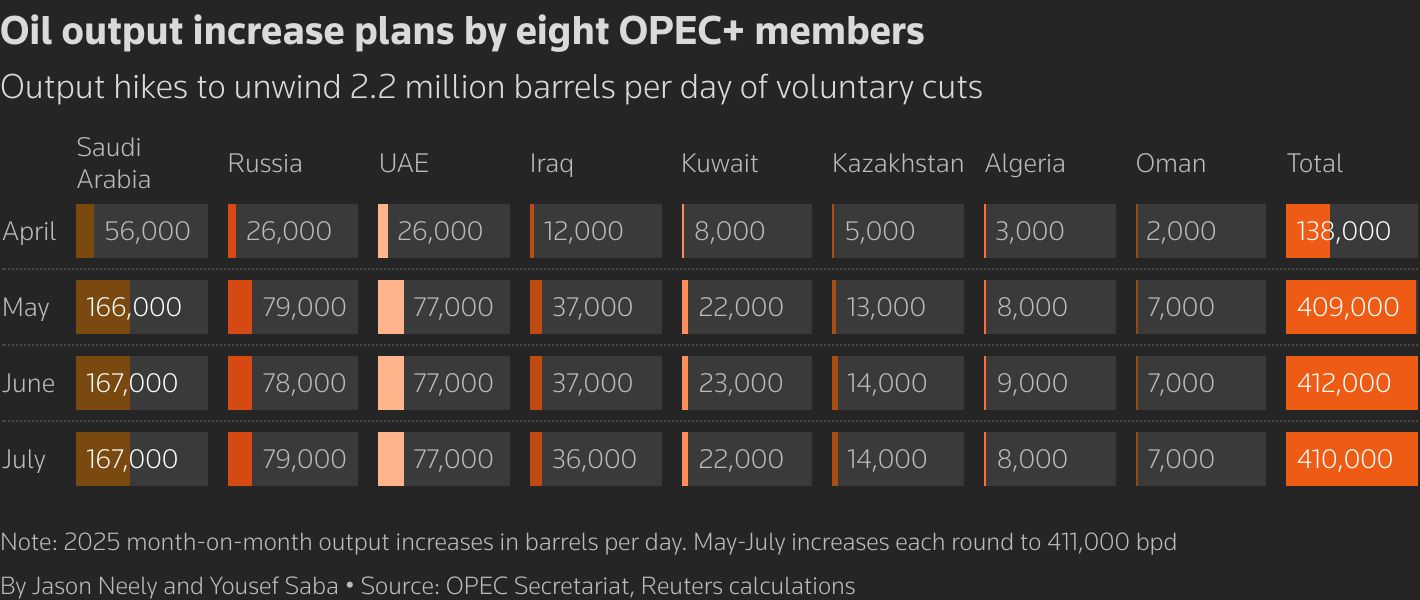

- Rohöl: Brent-Futures schlossen bei $62,78 /bbl, was einem Rückgang von 0,9 % in der Woche entspricht, als OPEC+ einen neuen 411 kb/d Juli-Anstieg bestätigte und das Volumen über den Preis stellte.

-

Gold: Zurückgegangen auf $3.289/oz nach einem Höchststand von $3.318 Mitte der Woche, beendete eine dreitägige Gewinnserie, da der Dollar fester wurde. Silber hielt sich über $33/oz.

-

Industriemetalle & Schüttgut: Die Benchmarkpreise für thermische Kohle in Asien sanken auf vierjährliche Tiefstände, nachdem die indonesischen Exporte 12% YTD rückläufig waren und die LNG-Bullen untergruben.

-

Beobachtete Schlüsselwerte: Brent $60 (Unterstützung) / $66 (Widerstand); Gold $3.250 (Unterstützung) / $3.400 (Widerstand).

Devisen & Forex-Snapshot

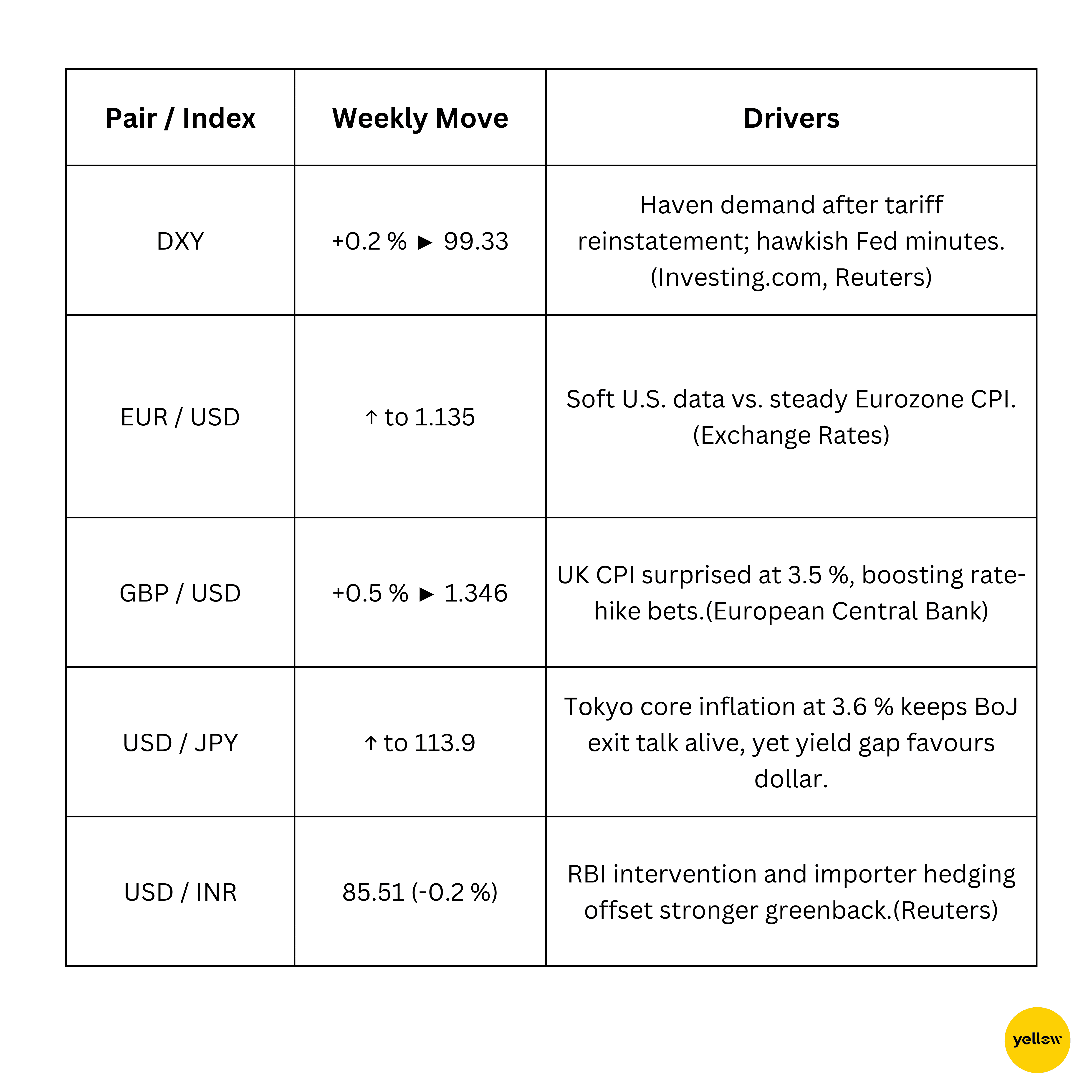

Dollar-Index klettert höher; das Pfund steigt dank heißem UK-CPI

Anleiherenditen und Zinssätze

Renditen steigen nach hawkishen Fed-Minuten, EZB bleibt vorsichtig

-

US-Staatsanleihen: Die Rendite der zehnjährigen Anleihe endete die Woche bei 4,41%, was einem Anstieg von etwa 6 Basispunkten entspricht, da die Protokolle zeigten, dass FOMC-Mitglieder sich der „schwierigen Kompromisse“ zwischen Inflation und Jobs bewusst waren.

-

Europa: Deutsche zehnjährige Bunds schlossen etwas über 2,50%, kaum verändert, da die Eurozonen-Inflation bei 2,1 % blieb.

Krypto & alternative Assets

Bitcoin hält die $104k-Linie; Altcoins schwanken bei Policy-Schlagzeilen

-

Bitcoin (BTC): Um 2,1 % in der Woche gesunken, aber über 104k zurückerholt, nachdem zollgetriebene Liquidationen fast 1 Mrd. $ in Longs ausgelöscht hatten.

-

Ethereum (ETH): Fiel auf $2.633 (-1,8 % w/w) bevor Käufer die $2.600 Unterstützung verteidigten.

-

Makronarrative: Die Hauptrede von Vizepräsident JD Vance bei Bitcoin 2025 und das Weiße Haus plädierte für Stablecoin-Gesetzgebung, was die regulatorischen Stimmungen konstruktiv hielt und den Abwärtstrend begrenzte.

Globale Ereignisse & Macron- Trends

Zölle trüben den Handelsausblick; Divergierende Inflationspfade

-

Taiwans Zentralbank beruhigte die Märkte, dass US-Staatsanleihen eine „sichere“ Investition bleiben und die Dollar-Reserve-Währungs-Krone sicher ist, was Spekulationen über eine bevorstehende Post-Dollar-Ordnung abkühlte.

-

Der offizielle Fertigungs-PMI Chinas blieb unter der 50-Punkte-Expansionslinie bei 49,5, was eine unregelmäßige Erholung verdeutlicht und für erneuten Pekinger Stimulus plädiert.

-

Der IWF warnte davor, dass die anwachsende globale Verschuldung und undurchsichtige Risiken im Nicht-Bank-Sektor die Liquidität im $80 Billionen Staatstitelmarkt bedrohen und forderte die Politiker auf, die Sicherheitsvorkehrungen zu verstärken.

Abschließende Gedanken

Über alle Anlageklassen hinweg fühlte sich das Kursgeschehen eher nach Rotation als nach Rückzug an. Chip-Hersteller, Energie-Experten und ausgewählte defensive Aktien zogen Mittelzuflüsse an, was darauf hindeutet, dass Investoren weder das Risiko aufgeben noch es vollständig annehmen. Autos und Exporteure bleiben die Druckpunkte, und Chinas stockender PMI fügt den zyklischen Kursen im kommenden Quartal einen weiteren Gegenwind hinzu. Makro-Daten übermittelten eine gemischte Botschaft: Die Gesamtinflation in den USA nimmt ab, aber anhaltende Messwerte in Großbritannien und Japan warnen davor, dass die „letzten Meilen“ der Disinflationsreise hart erkämpft sein werden. Das Nebeneinander von zunehmender politischer Divergenz und wieder auflebenden Handelsstreitigkeiten deutet auf stärkere Querkorrelationen zwischen den Anlageklassen hin; Die Zinskurven werden wohl kaum einen stabilen Anker finden, bis sich eine Klarheit über den Zeitpunkt der Fed und das Endspiel der Zölle ergibt.

Die Augen richten sich jetzt auf die US-Arbeitsmarktdaten der nächsten Woche und die offizielle Veröffentlichung des chinesischen PMI. Ein schwacher Beschäftigungsbericht in Verbindung mit einem weiteren sub-50 China-Wert könnte die Wahrscheinlichkeit eines synchronisierten monetären Supports erhöhen, ein Ergebnis, das Aktienbullen willkommen heißen würden. Umgekehrt könnte jede positive Überraschung bei den Beschäftigtendaten oder ein hawkischer Fed-Tonfall den Dollar weiter nach oben treiben, was die globalen Finanzbedingungen verschärft, gerade als die Dynamik der Unternehmensgewinne erste Anzeichen eines Höhepunkts zeigt. Kurz gesagt, es gibt immer noch Möglichkeiten in AI-Infrastruktur, ausgewählten Rohstoffen und hochwertigen Bilanzen, aber auch Warnzeichen um Liquidität und politische Fehltritte.