Die globalen Märkte verbrachten die Woche damit, eine robuste US-Wirtschaft gegen Schwächeherde anderswo abzuwägen. Die Wall Street erreichte dank solider Arbeitsmarktdaten neue Höchststände, doch steigende Treasury-Renditen und ein festerer Dollar hielten die Investoren wachsam. In Europa belebte kühlere Inflation Hoffnungen auf Zinssenkungen, während die größten Börsen Asiens gemischt reagierten, da Gewinnmitnahmen einsetzten und sich der Aufschwung in China als zögerlich erwies. Rohstoffe kletterten aufgrund von Angebotsängsten leicht, und Krypto hielt sich stabil, was eine optimistische, aber keineswegs einheitliche Risikostimmung unterstrich.

In allen Anlageklassen war Vorsicht das gemeinsame Thema: Händler bejubelten Stärke wo sie sie sahen, blieben aber bereit für Überraschungen von Zentralbanken, Energiemärkten oder Geopolitik. So gestalteten die Strömungen der Woche das breitere Landschaftsbild.

🟨 Aktienüberblick

Aktienmärkte reagieren auf optimistische US-Arbeitsmarktdaten

Rekordlauf in den USA

-

Der S&P 500 stieg um 1,8 % in der verkürzten Woche, was den dritten wöchentlichen Gewinn in Folge und ein neues Allzeithoch darstellt, während der Nasdaq Composite nachzog; der Dow stieg um 0,8 %.

-

Small-Caps kamen zurück, der Russell 2000 sprang um 3,4 %, da Investoren aus Megacap-Tech ausstiegen.

-

Gewinner der Sektoren: Materialien (+3,7 %) und Informationstechnik (+2,6 %) führten; Kommunikationsdienste hinkten hinterher (-0,24 %).

-

Nvidias Marktkapitalisierung näherte sich mit $3.9 Trillionen dem Rekord von Apple.

Europa tritt auf der Stelle.

- Der STOXX Europe 600 sank um 0,46 % auf 541, da mittelmäßige PMI-Daten und politische Streitigkeiten im Vereinigten Königreich die Risikobereitschaft einschränkten.

Asien gemischt.

-

Japans Nikkei 225 fiel um etwa 1,7 % vom Höchststand am Montag von 40.487 auf 39.811, da Gewinnmitnahmen in der Nähe des 40k-Widerstands einsetzten.

-

Südkoreas KOSPI übertraf die Erwartungen aufgrund von Hoffnungen auf Reformen der Unternehmensführung (plus ~2 %), während Indiens Nifty 50 um 0,5 % auf 25.429 sank, als die Schwergewichte nach Rekorden abkühlten.

Bemerkenswerte Unternehmensbewegungen und -deals

- Keine großen IPOs wurden bewertet, aber M&A-Gerüchte hoben Siemens in Europa, nachdem die USA Exportbeschränkungen für Chipherstellungssoftware lockerten.

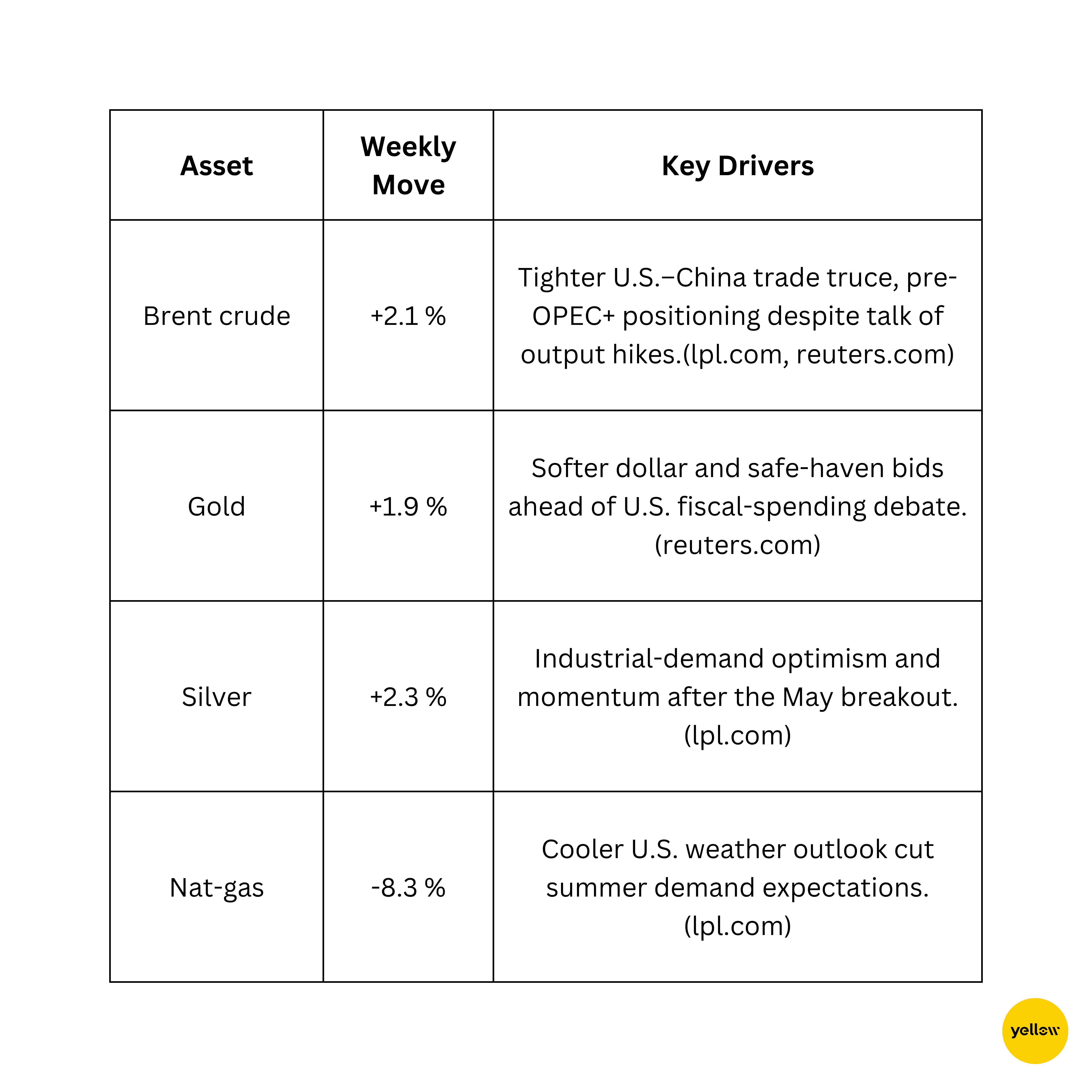

🟩 Rohstoffüberprüfung

Öl steigt, während Gold Unterstützung findet

Technische Händler beobachten den Widerstand bei 68–70 USD/Barrel für Brent und bei 3360 USD/Unze für Gold nach der jüngsten Erholung.

🟦 Währungs- und Forex-Schnappschuss

Dollar fest, Yen schwach nach überraschenden Arbeitsmarktdaten

-

Der DXY stieg um 0,4% auf 97,13, der zweite wöchentliche Anstieg, nachdem die Juni-Abrechnung die Prognosen übertraf.

-

EUR/USD sank in Richtung 1,03, da deutsche Daten die Inflation auf dem Ziel der EZB von 2 % bestätigten und Hoffnungen auf Zinssenkungen lebten.

-

GBP/USD hielt sich nahe 1,25 trotz politischem Lärm im Vereinigten Königreich; USD/JPY stieg auf 154,4, da höhere US-Yields die Zinsdifferentiale erweiterten.

-

INR blieb stabil bei etwa 83,30 pro Dollar; der moderate Anstieg des Ölpreises glich den ausländischen Zufluss aus.

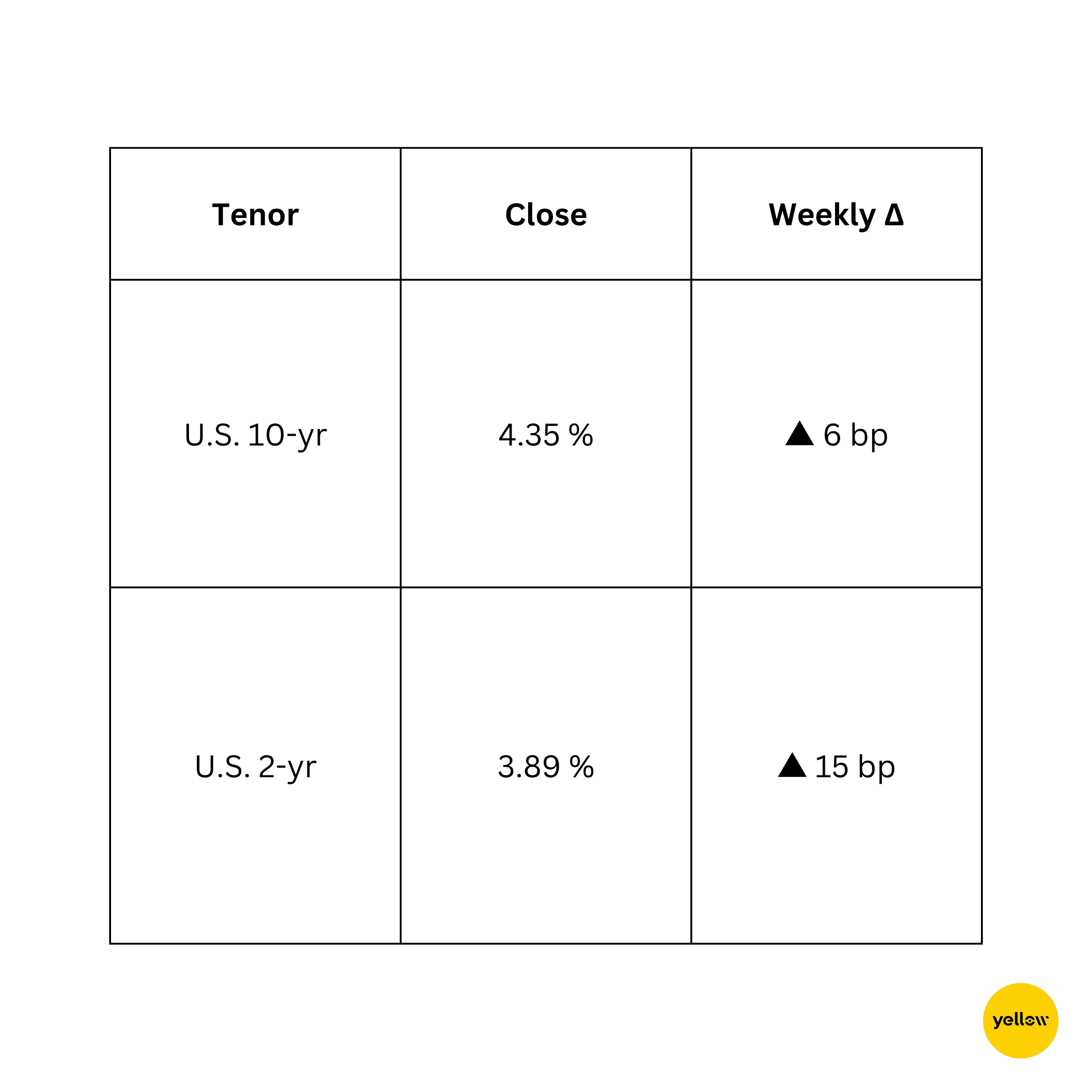

🟥 Anleiherenditen und Zinssätze

Renditen steigen aufgrund von hawkishem Fed-Ton

Stärkere Arbeitsmarktdaten kühlten die Erwartungen an einen Fed-Cut im September ab, was die Front-End-Renditen anhob, während Angebotsbedenken im Zusammenhang mit Washingtons neuem Steuer- und Ausgabengesetz das lange Ende unter Druck hielten. EZB-Beamte schlugen einen dovishen Ton an, nachdem die Inflation das Ziel erreicht hatte, was die Bund-Renditen begrenzte; unterdessen gingen die indischen 10-Jahres-Renditen um 3 Basispunkte auf 7,05 % zurück aufgrund stabiler RBI-Open-Market-Käufe.

🟪 Krypto & Alternative Anlagen

Bitcoin hält sich; Händler fade den Pop

-

BTC handelte in einem engen Bereich von 105k–109k USD und beendete die Woche bei etwa 107k, was einem Zuwachs von etwa 1 % entspricht. Market-Maker füllten schnell eine CME-Lücke bei 105k USD, bevor Spot-Gebote wieder auftauchten.

-

Trotz des langsameren Anstiegs zeigen Perpetual-Futures-Daten, dass Shorts sich häufen, da das Long/Short-Verhältnis unter 1 sank, während der Preis Mitte der Woche über 110k USD kletterte.

-

ETH schwebte nahe 2.400 USD und hinkte Bitcoin hinterher, da ETF-Zuflüsse sich verlangsamten.

-

Keine größeren Hacks, aber die SEC eröffnete Konsultationen zu Stable-Coin-Offenlegungen, was dezentrale Finanznamen volatil hielt.

Die Stimmung bleibt gespalten: Makro-Bullen zeigen auf ETF-Zuflüsse und eine freundlichere US-regulatorische Umgebung, während Techniker vor nachlassendem Momentum warnen.

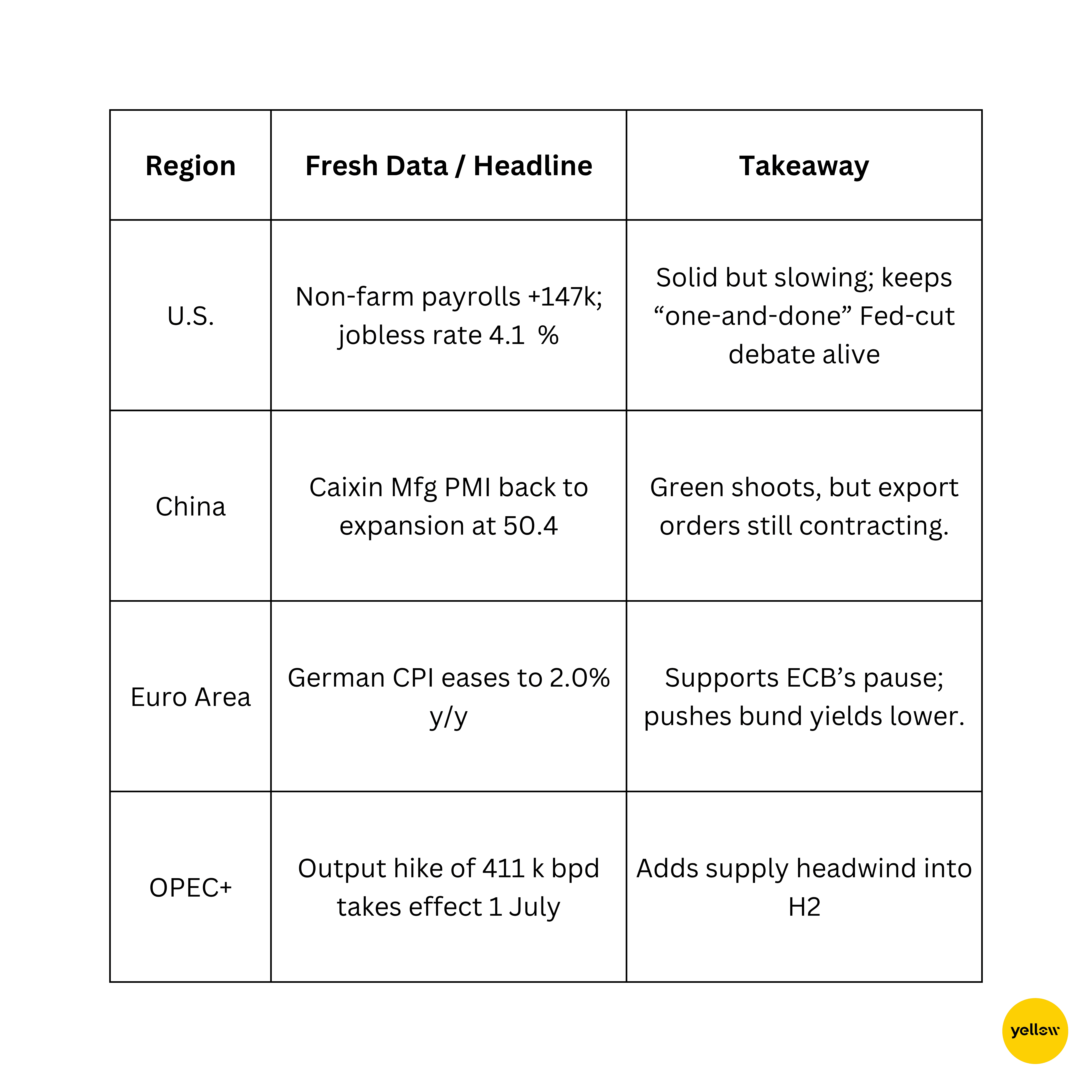

🔶 Globale Ereignisse & Makrotrends Gemischte Daten zeigen ein uneinheitliches globales Bild

Die erste Woche des Q3 begann mit einem Knall für US-Risikotitel, aber unter dem Feuerwerk ist der Ton nuancierter: rückläufige Eurozonen-Inflation und schwache chinesische Einkaufsmanagerindizes deuten auf ungleichmäßiges globales Wachstum hin, selbst wenn Öl geopolitische Strömungen reitet. Steigende US-Renditen und ein festerer Dollar repriorisieren Zinswetten, und Kryptomärkte handeln vorsichtig nach einer Rallye zu Beginn des Sommers.

Ein Rückblick auf die Woche

Alles in allem neigt sich das Tape immer noch bullisch, aber die Führung verengt sich. Big-Tech-Momentum und ein Anstieg von Ressourcennamen maskierten Ermüdung in zinsabhängigen Sektoren und ausgewählten asiatischen Aktien. Diese Teilung deutet darauf hin, dass Investoren bereit sind, Qualitätswachstum und Rohstoffspiele zu verfolgen, aber von allem Abstand nehmen, was niedrigere Renditen benötigt, um zu gedeihen.

Die CPI-Daten der USA nächste Woche und einige Zentralbanksitzungen werden diesen Standpunkt testen. Ein harmloser Inflationsdruck könnte die Rallye verlängern; ein heißer könnte den Anstieg des Dollars verstärken und eine Umverteilung aus hochverzinslichen Anlagen vertiefen. So oder so, etwas Pulver trocken halten und ein Auge auf Öl- und Währungsbewegungen werfen, erscheint klug.

Meine Einschätzung? Der kurzfristige Weg begünstigt selektive Risikobereitschaft: Halten Sie sich an liquide Unternehmen in Technologie und Energie, seien Sie bereit zu schwenken, wenn sich die politischen Signale verschärfen. Kurz gesagt, der Markt klettert weiter, doch die Trittsicherheit wird schmaler.