Diese Woche fanden sich die globalen Märkte in zwei sehr unterschiedlichen Richtungen gezogen. Ein weicher als erwarteter US-CPI-Druck (Überschrift stieg nur um 0,1 % im Monatsvergleich, 2,4 % im Jahresvergleich) nährte die Hoffnungen, dass die Federal Reserve möglicherweise vor Sommerende mit der Lockerung beginnen könnte.

Doch fast auf Abruf entfachten Israels Vergeltungsschläge auf iranische Vermögenswerte das Risiko im Nahen Osten, was die Händler zwang, die Befürchtungen einer Rohöllieferungsknappheit neu zu bewerten und über eine mögliche Verengung der Straße von Hormus zu spekulieren.

Vor diesem Hintergrund schwankten US-Benchmark-Indizes innerhalb von 2 % von Rekordhochs, europäische Indizes rutschten ab, da Energiekosten die Margen belasteten, und Asien handelte gemischt, da Chinas Exportverfehlung Metallanleger im Zaum hielt. Der Dollar-Index fiel auf ein Dreijahrestief nahe 97,8, bevor er sich erholte, was Investoren gleichzeitig auf der Jagd nach Sicherheitsanlagen in Gold und Staatsanleihen sowie nach Risiko in Tech- und DeFi-Token schickte.

Aktienüberblick

Aktienmärkte reagieren auf kühlenden CPI & Nahost-Schock

-

Vereinigte Staaten: Der S&P 500 fiel am Freitag um 1,1 % nach Israels Schlag auf den Iran, schloss jedoch die Woche nahezu unverändert und lag immer noch <3 % unter dem Rekordhoch im Februar.

-

Europa: Energienamen (Shell +1,9 %, BP +2,6 %) polsterten den STOXX 600, dennoch fiel der Index am Freitag um 0,9 % und verbuchte einen wochenverlust, da Reisen & Freizeit und Autos aufgrund höherer Ölpreise und Flugumleitungen sanken.

-

Vereinigtes Königreich: Der FTSE 100 verzeichnete am Donnerstag einen Rekordschluss bei 8.884,92 dank energiestärke, gab jedoch Gewinne ab und schloss die Woche leicht tiefer.

-

Asien-Pazifik: Ein auf Chips basierter Aufschwung hielt den Nikkei 225 in Japan auf dem Weg zu einem zweiten wöchentlichen Anstieg, während Indiens Nifty 50 und Sensex um 1,1 % bzw. 1,3 % fielen, da höhere Rohölpreise Raffinerien und Fluglinienaktien belasteten, nachdem der Air India Absturz die Märkte erschütterte.

-

Branchenbrennpunkte: Energie und Verteidigung übertrafen global; Fluglinien, Automobile und indische Mineralölgesellschaften waren die bedeutenden Nachzügler.

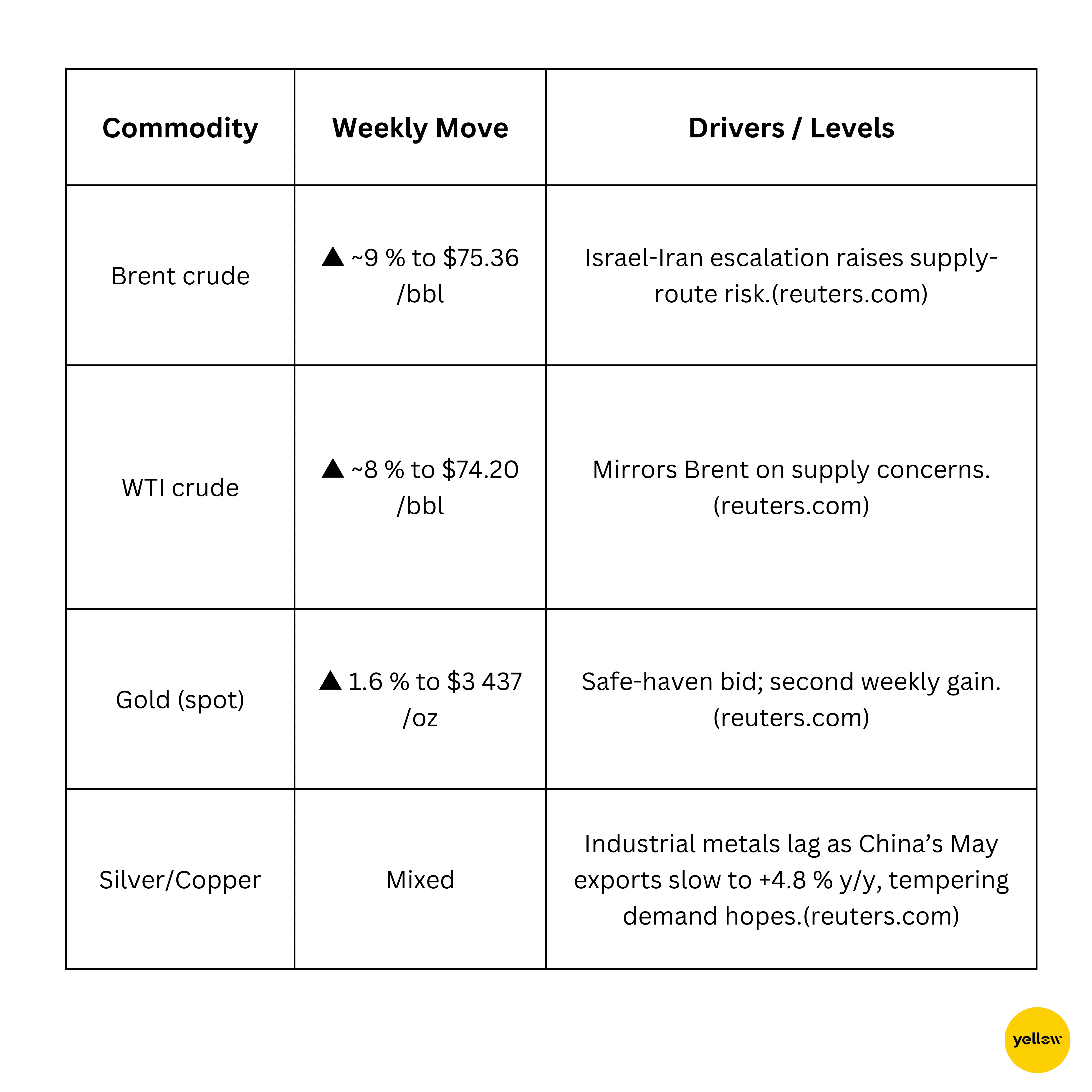

Rohstoffüberblick

Ölpreise steigen, während Gold Zuflucht findet

Währungs- und Forex-Überblick

Dollar springt, Yen schließt dennoch für die Woche im Plus

-

Der DXY sprang am Freitag um 0,5 % auf 98,2, was eine zweitägige Abwärtsbewegung unterbrach, aber immer noch auf dem Weg zu einem zweiten wöchentlichen Rückgang aufgrund schwächerer US-Daten ist.

-

JPY erlebte einen reflexartigen Verkauf auf ¥143,9 pro USD am Freitag, was einen früheren wöchentlichen Gewinn von fast 1 % umkehrte, da die Flucht in sichere Anlagen schwankte.

-

EUR/GBP, beide sanken um 0,4–0,5 %, da Anleger sich in den Greenback umschichteten.

-

INR sank, belastet durch den Ölpreisanstieg und die allgemeine Dollarstärke.

Zentralbankkommentar: Märkte warten auf die Fed (19. Juni) für frische Hinweise auf die Zinspolitik und beobachten die Bond-Käufe der BoJ, während der Yen die Schmerzgrenze der Behörden testet.

Anleiherenditen & Zinssätze

US-Staatsanleihen schwanken aufgrund geopolitischer Risiken, Fed im Fokus

-

Die US-10-Jahres-Rendite sank auf ein einmonatiges Tief von 4,31 % durch Safe-Haven-Käufe, nachdem sie intraday auf 4,42 % gestiegen war; die wöchentliche Änderung beträgt moderate -3 BP.

-

Curve chatter: Strategen erwarten immer noch, dass die Fed nächste Woche bei 4,25 - 4,50 % bleibt, sehen jedoch Futures, die zwei Kürzungen bis zum Jahresende einpreisen.

-

Europa: Bunds festigten sich, nachdem der deutsche CPI für Mai eine kühle 2,1 % bestätigte, während die Peripherie auf Gespräche über EZB-Wiederanlage enger wurde.

Krypto & Alternative Anlagen

DeFi-Token überholen die Majors, da Institutionen weiter kaufen

-

Bitcoin (BTC) +3,2 % w/w, $105,3 K Schluss. Langzeithalter verbuchten letzte Woche $1,47 Milliarden/Tag Gewinn, doch die Guthaben auf Börsen befinden sich auf einem Fünfjahrestief, was auf enge Versorgung hindeutet.

-

Ethereum (ETH) +2,7 %, $2 520. US-ETH-Spot-ETFs absorbierten am 12. Juni $240 Millionen, übertrafen die Zuflüsse von BTC und verfestigten ETHs Narrativ als "digitaler Bond".

-

Aave (AAVE) +8,9 %, $276. Sprang am 10. Juni intraday um 22 %, nachdem SEC-Vorsitzender Paul Atkins eine "Innovationsausnahme" für DeFi-Plattformen ins Spiel brachte.

-

Uniswap (UNI) +12,7 %, $7,25. Täglich aktive Adressen stiegen um 31% w/w, da Händler ihre Aufmerksamkeit von Memecoins zu DEX-Blue-Chips auf derselben DeFi-Optimismuswelle verlagerten.

-

Krypto-Fonds AuM erreichte im Mai ein Rekordhoch von $167 Milliarden bei $7,05 Milliarden Nettomittelzuflüssen gegenüber einem $5,9 Milliarden Abfluss aus globalen Aktienfonds - was darauf hindeutet, dass Institutionen digitale Vermögenswerte als Absicherung gegen Volatilität bei Aktienzinsen behandeln.

Globale Ereignisse & Makrotrends

Daten & Geopolitik belasten Wachstumsnarrative

-

US-Mai-CPI: Überschrift +0,1 % m/m (2,4 % y/y) und Kern +0,1 %, weichste seit Januar. Mieten stiegen um 0,3 %, Energie fiel um 1 %. Staatsanleihen erholten sich, zogen die 10-Jahresrendite um 7 BP auf 4,31 % und steigerten September-Kürzungswahrscheinlichkeiten auf ~60 %.

-

Israel–Iran-Luftangriffe: Israel traf iranische Raketenstandorte, Vergeltungsdrohnen über Tel Aviv. Brent crude stieg in der Woche um 12,5 % auf $74,23, der größte Sprung seit 2022; S&P-500 E-minis fielen 1,7 % vor Eröffnung; Gold legte 1,6 % zu. Ungefähr 20 % des globalen Öls passiert die jetzt gefährdete Straße von Hormus.

-

China-Mai-Handel: Exporte +4,8 % y/y (verfehlt), Importe -3,4 %. Sojabohnenkäufe stiegen um 129 % m/m, aber Rohöl- und Kupferimporte fielen jeweils um ~3 %. Kupferfutures endeten die Woche mit -2 %; AUD/USD sank um 0,7 %.

-

Deutscher HVPI: Inflation bestätigt auf 2,1 % y/y (von 2,2 % gefallen). Bundrenditen sanken um 5 BP auf 2,35 %; EUR/USD schwächte sich um 0,5 % ab, da Märkte die EZB bis Herbst auf Standby stellen.

Abschlussgedanken

Die kühlende US-Inflation deutet darauf hin, dass der längst versprochene Übergang von "höher für länger" zu "niedriger, aber vorsichtig" nun endlich in Kraft treten könnte. Die parallele Rohölspitze erinnert jedoch daran, dass die Überschriftenpreise schnell wieder beschleunigen können, wenn Geopolitik ein Fünftel der globalen Rohölströme blockiert. Energie- und Verteidigungsaktien wurden stark nachgefragt, während zinsenempfindliche Tech- und Versorgungswerte überraschend widerstandsfähig blieben, was zeigt, wie viel Vertrauen der Markt immer noch in einen möglichen politischen Drehpunkt setzt.

Gleichzeitig deutet die Schwäche bei europäischen Zyklikern und Schwellenländerwährungen auf Risse unter der Oberfläche hin. Der Sturz des DXY signalisierte die Erosion der US-Zinsunterstützung, bot aber auch den Verfechtern von Sachwerten neue Munition: Gold erreichte ein Zweiwochenhoch; Bitcoin legte um mehr als 3 % zu, und Spot-ETH-ETFs verbuchten ihren neunzehnten aufeinanderfolgenden Tag mit Nettomittelzuflüssen vor einem kleinen Rückgang am Freitag.

Blick nach vorn werden das Fed-Punkte-Diagramm nächste Woche und jegliche Stellungnahmen zu strategischen Reserven von OPEC+ entscheiden, ob die Rallye sich ausweitet oder zurückgeht. Mein konträrer Standpunkt: Wenn Brent über $80 bleibt, während der Kern-CPI unter 3 % bleibt, könnten wir ein seltenes "gute Inflation, gutes Wachstum"-Fenster sehen, kurzzeitig, aber stark genug, um globale Aktien auf neue Höchststände zu treiben, bevor die Sommerliquidität nachlässt. Für Investoren bedeutet das, agil zu bleiben: Halten Sie ein Standbein in der Energie und Hedges in Staatsanleihen und Gold und ignorieren Sie nicht den leisen Akkumulationsprozess in qualitativ hochwertigen DeFi-Namen.