Aktien durchbrachen diese Woche Rekordhochs, selbst als die Ölpreise abstürzten, was verdeutlicht, wie stark sich Erzählungen über Anlageklassen hinweg unterscheiden können.

KI-gestütztes Technikmomentum und ein Ansturm ausländischer Zuflüsse hoben US- und Asien-Benchmarks, während Europa kleinere Gewinne verzeichnete. Bei den Rohstoffen führten Gerüchte über eine OPEC+ Angebotsausweitung zu dem stärksten wöchentlichen Rückgang von Brent und WTI in fast zwei Jahren, was Energiewerte nach unten zog. Ein weniger stark als befürchtet ausfallender US-Kern-PCE-Print half, die Treasury-Renditen und den Dollar zu senken, was das „früheres Cut“-Gerede wiederbelebte und Risikowerten noch mehr Spielraum verschaffte. In der Zwischenzeit flirtete Bitcoin mit neuen Zyklus-Hochs, während Händler darüber diskutierten, ob der Anstieg der BTC-Dominanz die Startbahn freimacht oder überfüllt für eine neue Alt-Season.

Hier ist der Cross-Asset-Scorecard für den 23. – 29. Juni 2025 und die Kräfte, die ihn gestalteten.

🟨 Aktienrückblick

Aktienmärkte stoßen trotz Tarifunsicherheiten zu Rekordhöhen

-

Der S&P 500 schloss am Freitag auf einem Rekordhoch von 6.173 (+2,4 % Wochen/Wochenende), während der Nasdaq ein neues Hoch erreichte, angetrieben von KI-Chips (Nvidia +1,8 %) und einem 15%igen Anstieg von Nike aufgrund positiver Umsatzprognosen. Energie hinkte hinterher, da Rohöl einbrach.

-

Der FTSE 100 verzeichnete einen wöchentlichen Anstieg um 0,4 % auf 8.799, unterstützt von defensiven Werten, obwohl die Stärke des Pfunds Exporteure beschränkte.

-

Der japanische Nikkei kletterte erstmals seit Januar wieder über 40.000, und schloss die Woche mit einem Plus von 3 % aufgrund von nachlassenden Zöllen und einem seltenen Erden-Pakt zwischen den USA und China.

-

Der Nifty 50 stieg um 2,4 % auf ein Rekordhoch von 25.638, da FII-Zuflüsse zurückkehrten, wobei Jio Financial (+3,5 %) und ICICI Bank (+1,6 %) zu den Gewinnern gehörten.

-

Der IPO von HDB Financial über 1,5 Mrd. USD fand das doppelte Interesse, während Microns positive Prognose die AI-Hardware-Stimmung wiederbelebte.

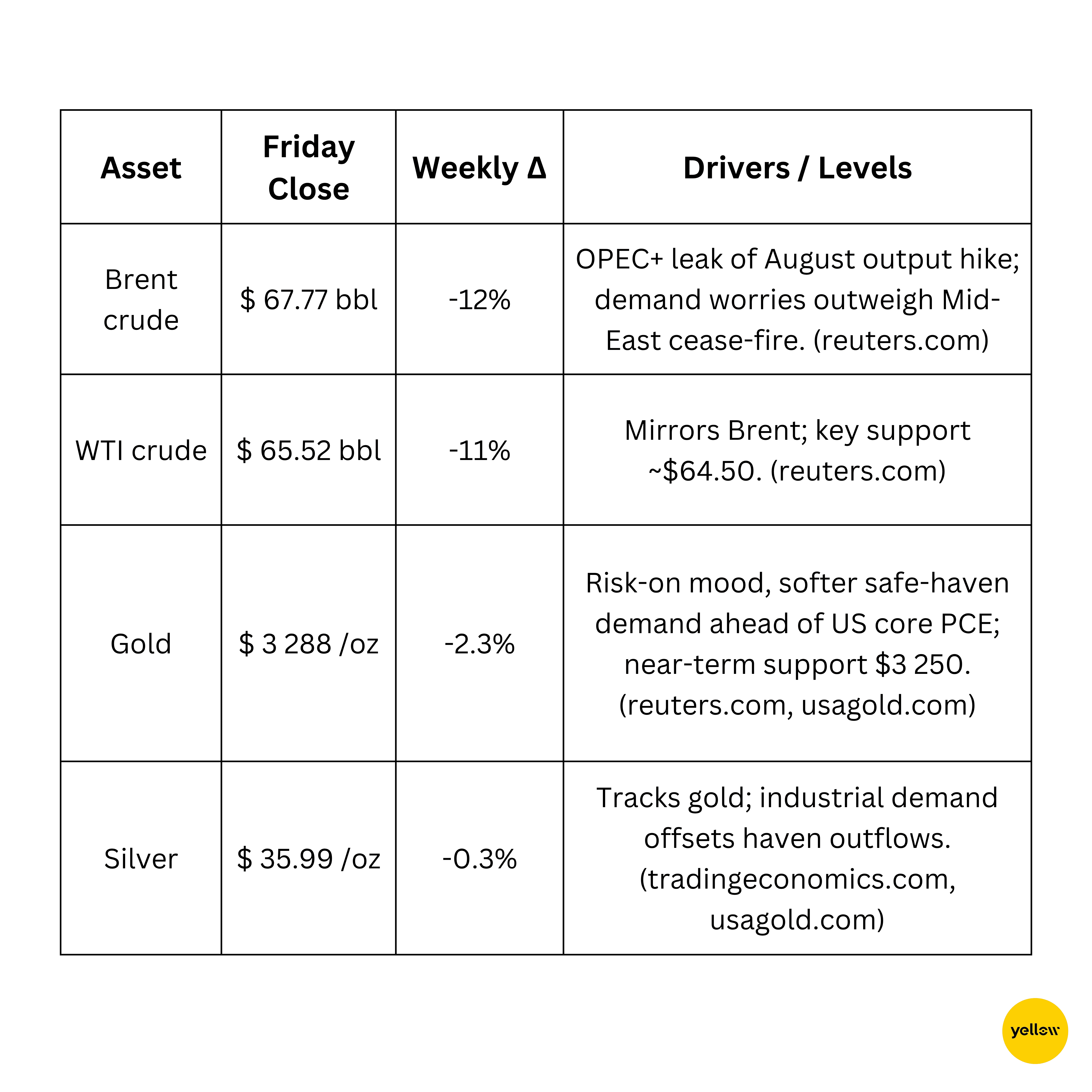

🟩 Rohstoff-Check

Öl fällt um 12 % durch OPEC+-Angebotsgespräche; Gold schwächt sich ab

Kupfer stabilisierte sich und hielt die Unterstützung von 8.800 $ aufrecht, als China mehr Anreize für nachfragegebundene Immobilien signalisierte.

🟦 Währungs- & Devisen-Snapshot

Dollar-Index sinkt auf 3½-Jahres-Tief aufgrund von Fed-Cut-Wetten

-

DXY: Rutschte unter 97,5 (-0,8 % Wochen/Wochenende), als Händler einen dovish Nachfolger von Chairman Powell und einen 63 bp Lockerungszyklus ab September preisen.

-

EUR USD: Festigte sich auf 1,17, gestützt von besser als erwarteten Eurozonen-Blitz-PMIs und auslaufenden Zinssenkungsaussichten über den Juli hinaus.

-

USD JPY: Yen stärkte sich auf 144,6 von 147 aufgrund niedrigerer US-Renditen und Exportströmen zum Monatsschluss.

-

USD INR: Rupie stieg um 0,7% aufgrund starker FII-Aktienzuströme und schloss bei 85,48.

🟥 Anleiherenditen & Zinssätze

Globale Renditen sinken, da die Märkte weitere Kürzungen wittern

- Die US-10-Jahresrenditen endeten bei 4,39 % (-6 bp Woche/Woche), nachdem Präsident Trump sagte, dass sein nächster Fed-Vorsitzende "Zinssenkungen bevorzugen muss," was Futures untermauerte, die nun >50 bp Preisgestaltung in 2025 einrechnen.

- Die 2-Jahres-/30-Jahres-Kurve liegt bei 3,30 % und 4,85 % und flacht die Kurve leicht ab.

-

In der Eurozone fielen die Bund-Renditen um 3 bp auf 2,18 %, nachdem Lagarde eine Pause signalisierte nach der Senkung im Juni.

-

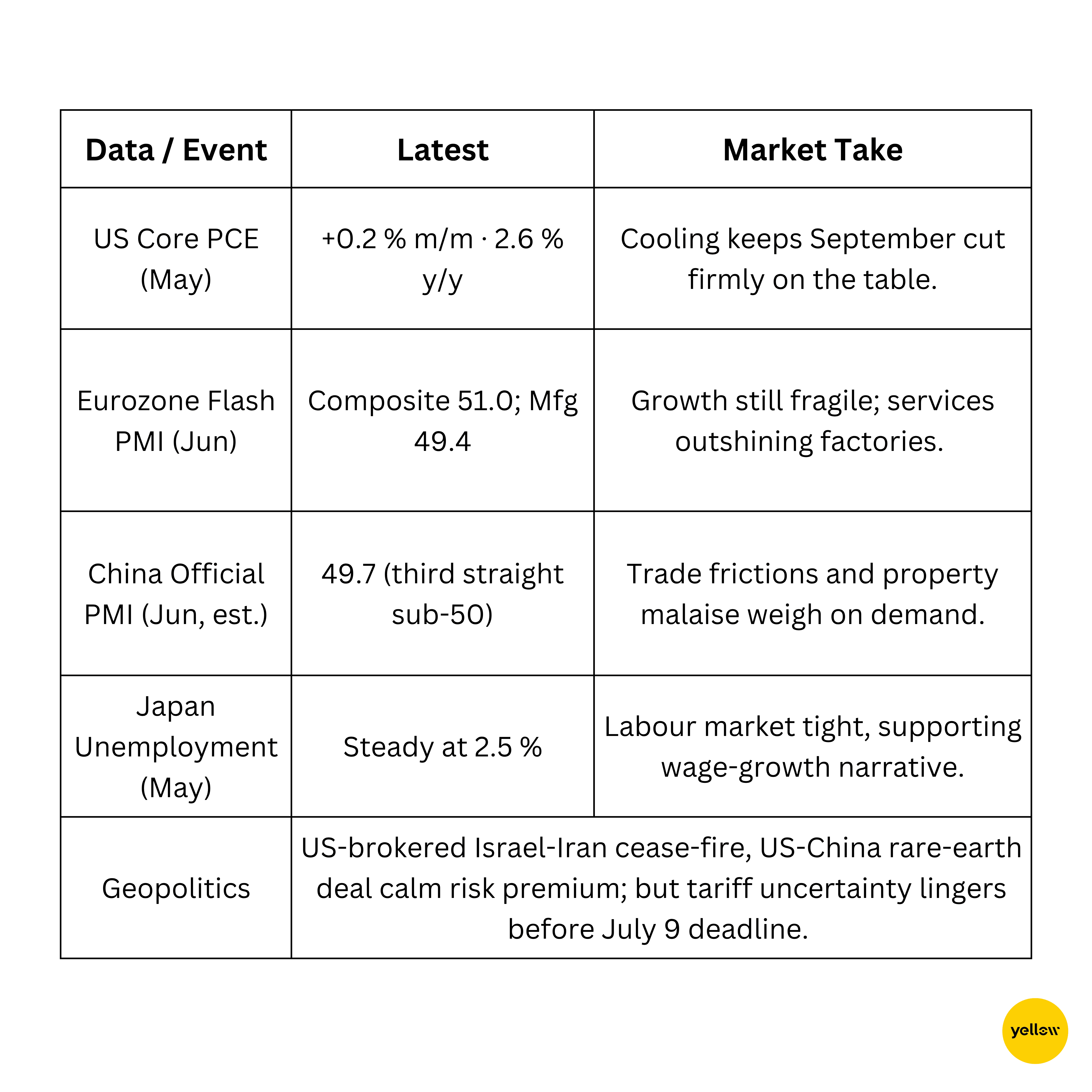

US-Kern-PCE stieg um 0,2 % m/m, immer noch über dem Ziel, was die Juli-Schnittwahrscheinlichkeiten gering hält.

🟪 Krypto & alternative Anlagen

Bitcoin kratzt an $108K; Politische Rückenwinde, Sicherheitsgegenwinde

-

Preise: BTC $107,4 K (+1,4 % Woche/Woche); ETH $2.427 (-0,7 %). Gesamte Krypto-Marktkapitalisierung $3,29 Billionen.

-

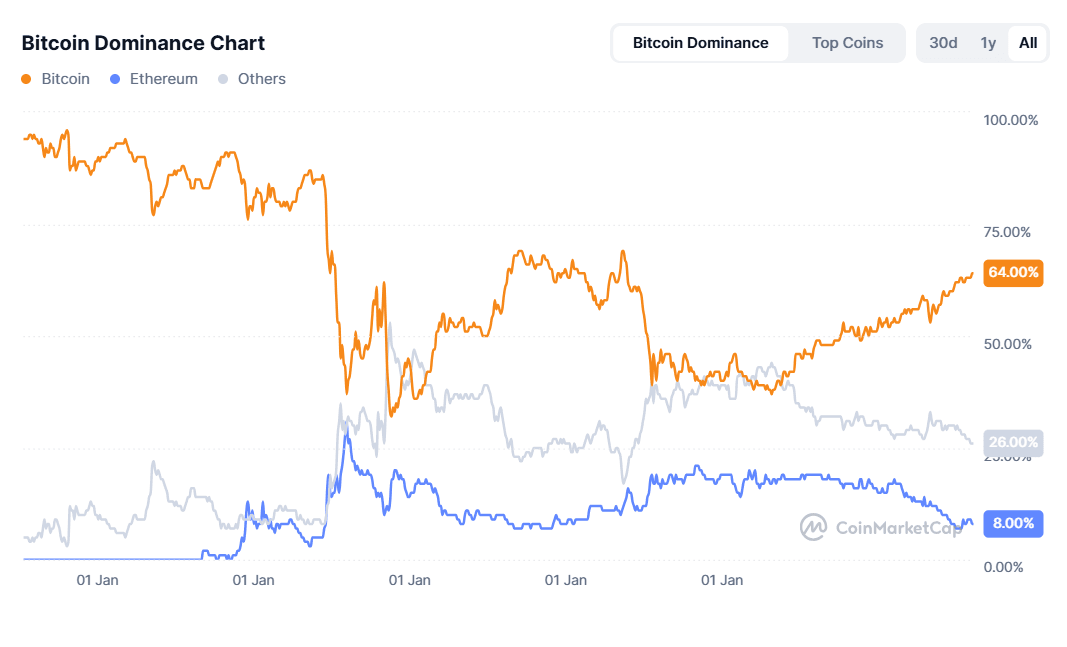

Makrothema: BTC-Dominanz bei 64 % löst Diskussionen über eine “Alt-Season” aus, da Investoren in hochriskante Wetten rotieren (beobachten Sie Arbitrum, Bonk, Sonic).

-

Regulierung: Der US-Senat verabschiedete den GENIUS Act, das erste Rahmenwerk für Stablecoins, das monatliche Reservenoffenlegungen erfordert.

-

Sicherheit: Krypto-Diebstähle im H1 erreichten ein Rekordhoch von 2,1 Mrd. USD, angeführt von Nordkoreas $1,5 Mrd. Bybit-Exploit, was die Nachfrage nach On-Chain-Versicherungen anheizt.

🔶 Globale Ereignisse & Makrotrends

Gemischte Makrosignale; China schwächt sich ab, US-Inflation kühlt sich ab

Schlussgedanken

Die letzte Juniwoche lieferte risikoertragsstarke Aktienrekorde, selbst als Rohöl seinen stärksten Wochenverlust in zwei Jahren erlitt. Sinkende reale Renditen, ein geschwächter Dollar und die Hoffnungen auf freundlichere Zentralbankernennungen stützten die globale Risikobereitschaft. Dennoch weiten sich die Divergenzen aus:

-

Sektorrotation: AI-Hardware und Konsumgüter führen US-Gewinne an, während Öl-Majors zusammen mit Rohöl zurückfallen.

-

Regionale Diversifikation: Japan und Indien übertreffen weiterhin Europa, da der Zollfrieden Asiens Exporteure begünstigt und FII-Flows in hochwachstumsstarke Schwellenmärkte strömen.

-

Cross-Asset Signale: Weicheres Gold und niedrigere Anleiherenditen spiegeln eine abnehmende Nachfrage nach sicheren Häfen wider, aber zunehmende Krypto-Hacks und Chinas PMI unter 50 halten Tail-Risiko-Prämien aufrecht.

Mit den bevorstehenden Q2-Gewinnen und der Frist für Juli-Tarife am 9. Juli gehen Händler mit der Balance von liquiditätsgetriebenem Momentum und politischen Minenfeldern in den Juli. Bleiben Sie beweglich – die Sommererzählung könnte schnell von einem „Ausbruch“ zu einem „Shake-out“ wechseln.