Diese Woche reagierten die globalen Finanzmärkte auf eine starke Mischung aus der Geduld der Zentralbanken, abkühlenden makroökonomischen Daten und einem geopolitischen Schock am späten Wochenende. Die Wall Street begann einen Fed-Beschluss zu verarbeiten, der die Politik unverändert ließ, aber dennoch zwei Zinssenkungen im Jahr 2025 signalisierte, während die neuesten Zahlen aus Peking eine Verlangsamung der Fabrikproduktion zeigten, obwohl die Verbraucher ihre Geldbörsen öffneten.

In Europa glitt die Inflation sauber zurück in das Ziel der EZB von 2 %, und die zurückhaltende Haltung der Bank of England hielt die Renditen der Staatsanleihen in Schach. Die Anlegerstimmung wurde nach der Bestätigung der Präzisionsangriffe auf die wichtigsten nuklearen Einrichtungen Irans durch Washington deutlich volatil, was zu einem starken Anstieg der Terminkontrakte für Rohöl führte und die Händler dazu veranlasste, sich in sichere Häfen zu flüchten.

Während US-Aktien marginale Gewinne erzielen konnten, rutschte Europa ab, und Asien war gemischt und unterstrich damit einen vorsichtigen globalen Ton. Energiewerte profitierten vom Ölboom, defensive Spielzüge übertrafen Wachstum im S&P 500, und Anleihemärkte zogen auf einem klassischen Risiko-Aus-Bieter. Die Währungsbewegungen waren insgesamt gedämpft, obwohl der Yen kurzzeitig 146 pro Dollar testete, als die Zinsdifferenzialgeschäfte wieder auftauchten. Hier ist, wie die Entwicklungen auf breiter Front abliefen.

Aktienüberblick

Aktienmärkte reagieren auf Öl-Nervosität & Zentralbankhinweise

-

USA: Der S&P 500 fiel um 0,2 % auf 5.967,84 und beendete damit seine zweite Verlustwoche, während der Dow einen 0,1% Zuwachs erreichte und der Nasdaq um 0,2 % zulegte, unterstützt durch defensive Immobilienwerte und ein spätes Interesse an großen Technologieunternehmen trotz der durch den Nahen Osten ausgelösten Volatilität.

-

Europa: Der FTSE 100 beendete eine sechswöchige Gewinnserie und schloss die Woche mit einem Minus von 0,86 % bei 8.774,65, da schwache britische Einzelhandelsdaten und Gewinnmitnahmen bei Hausbauern die Stimmung belasteten.

-

Asien: Japans Nikkei 225 stieg auf 0,2% in der Woche auf 38.403, unterstützt von der Stärke der Chiphersteller Mitte der Woche, bevor Gewinnmitnahmen einsetzten.

-

Indien: Mit einem 1,3%-Anstieg am Freitag schloss der Nifty 50 die Woche mit einem Gewinn von 1,5 % auf einem neuen Rekord von 25.112 aufgrund erneuter ausländischer Zuflüsse in Banken und Industriewerte.

-

Sektorüberblick: Wachstums-ETFs mit KI-Thema wie ARK Innovation sprangen um 8,9 %, während Energie zurückblieb, da Öl einige Zwischenwochen-Höhengewinne abgab.

-

Unternehmensbewegungen: Accenture (-7 %, Prognosesenkung) und Tesla (-1%, Spekulationen über Robotaxi-Start) gehörten zu den bemerkenswerten Nachzüglern in den USA; Der britische Hausbauer Berkeley Group fiel um 8 % aufgrund schwächerer Gewinne.

Rohstoffüberblick

Öl steigt, während Gold Unterstützung findet

-

Rohöl (WTI): Settled am Freitag bei 74,93 USD/Barrel, mit einem Plus von ~2,7 % in der Woche, nachdem Schlagzeilen aus Israel und Iran Brent kurzzeitig über 77 USD gedrückt hatten; Widerstand liegt nahe 77 USD, mit Unterstützung um 71 USD.

-

Gold: Der Kassakurs fiel um 0,6 % auf 1.936 USD/Unze, hielt aber das Unterstützungsband bei 1.930 USD, da sichere Häfen die Angebotsnachfrage trotz eines weicheren Dollars stützten.

-

Silber & Metalle: Silber folgte dem Rückgang von Gold (-1,1 % auf 23,10 USD/Unze), während Kupfer bei 4,38 USD/Pfund inmitten gemischter Daten aus China und eines bescheidenen Dollar-Rückzugs verharrte.

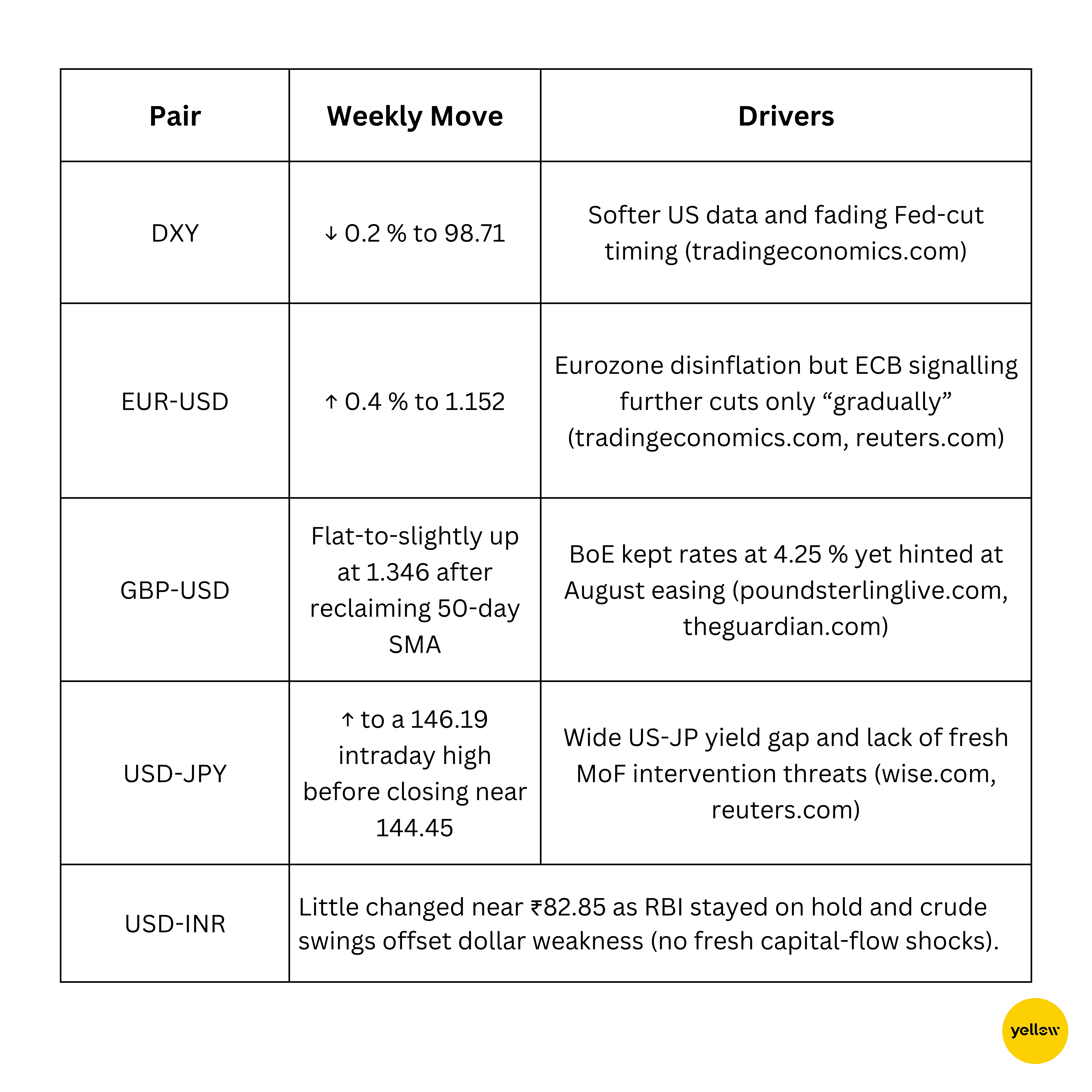

Währung & Devisenüberblick

Dollar lässt nach; Yen testet 146 aufgrund politischer Divergenzen

Anleiherenditen & Zinssätze

Renditen sinken, da die Fed Geduld trifft und die BoE auf Pause schaltet

- US 10-year: Fiel um 8 Basispunkte von 4,46 % (Mo) auf 4,38 % (Mi/Fr Schlusskurs), da die Anträge auf Arbeitslosenhilfe stiegen und Fed- Sprecher ihre „Datenabhängigkeit“ bekräftigten.

-

UK Gilts: Die Renditen der 10-jährigen Gilts fielen um 5 Basispunkte auf 3,78 %, nachdem die 6-3-Abstimmung der BoE die Tür für sommerliche Zinssenkungen offen hielt.

-

Eurozone: Bund-Renditen verharrten bei rund 2,24 %, während EZB-Beamte wie Centeno und de Guindos über die Notwendigkeit weiterer Erleichterungen im Jahr 2025 sprachen.

-

Politische Highlights: Sowohl die Schweiz als auch Norwegen senkten ihre Zinssätze um 25 Basispunkte, was den weltweiten Trend zur schrittweisen Lockerung unterstreicht, auch wenn die Fed abwartet.

Krypto & alternative Vermögenswerte

Bitcoin hält sich bei 100k, während sich die Altcoin-Volatilität zurückmeldet

-

Bitcoin (BTC): Begann die Woche über 106k und beendete sie bei rund 99k (~-3 %), aber immer noch deutlich über dem 50-Tage-MA; die Einzelhandelsstimmung fiel auf ein Zwei-Monats-Tief.

-

Ethereum (ETH): Obwohl es im Bereich von etwa 2.530 lag und sich vor dem Optionsablauf am 21. Juni zu einer engen Spule zusammenzog, fiel es auf 2.181 aufgrund einer Ankündigung Amerikas, den Iran anzugreifen.

-

Altcoins: Solana (SOL) und Hyperliquid (HYPE) stiegen am Montag um 5-7 %, während das DeFi-Token AERO frühe Gewinne abbaute.

-

Regulation/Ereignisse: Keine großen Hackerangriffe; Die Konsultationen zur EU-MiCA-Lizenz wurden abgeschlossen, US-Spot-ETH-ETF-Gerüchte tauchten nach einem Leck eines SEC-Treffens wieder auf (nicht bestätigt), und XRP befindet sich in Gesprächen mit der SEC, um endlich seinen Rechtsstreit beizulegen.

Globale Ereignisse & Makrotrends

Chinas Handel kühlt ab, Eurozonen-Preise sinken, US-Arbeitsmarkt schwächt sich ab

-

Die Industrieproduktion in China wuchs im Mai um 5,8 % im Jahresvergleich und war damit das langsamste Tempo seit drei Monaten, während die Einzelhandelsumsätze unerwartet um 6,4 % stiegen und eine uneinheitliche Erholung im Inland illustrierten.

-

Die Inflation in der Eurozone wurde im Mai bei 1,9 % bestätigt, was das erste Mal seit zwei Jahren war, dass sie wieder innerhalb des Zielbereichs der EZB lag und damit die Erwartungen einer vorsichtigen, aber stetigen Zinssenkung stärkte.

-

Die Erstanträge auf Arbeitslosenhilfe in den USA sanken auf 245.000, lagen aber immer noch über dem Niveau des ersten Quartals und deuteten auf einen Arbeitsmarkt hin, der sich abkühlt, aber nicht zusammenbricht.

-

Die Einzelhandelsumsätze im Vereinigten Königreich fielen im Mai um 2,7 % im Monatsvergleich, was der stärkste Rückgang seit 2023 war, und hob die nachlassende Verbraucherkraft hervor, was der Bank of England weiteren Spielraum für sommerliche Zinssenkungen gibt.

-

Die Vereinigten Staaten haben drei der wichtigsten Atomkraftwerke im Iran bombardiert, eine Aktion, die die Ölpreise sofort in die Höhe trieb, eine Flucht in sichere Häfen auslöste und die Befürchtungen einer breiteren regionalen Eskalation und Versorgungsstörung verstärkte.

-

Die anhaltenden Spannungen zwischen Israel und Iran, jetzt verstärkt durch das direkte Eingreifen Washingtons, halten eine Risikoprämie in den Energiemärkten aufrecht und injizieren neue Volatilität in globale Aktien und Schwellenländerwährungen.

Schlussgedanken

Wenn man das große Ganze betrachtet, scheinen die Märkte auf einem schmalen Grat zu balancieren: Weichere, aber nicht kollabierende makroökonomische Daten verankern den Fall für eine allmähliche Lockerung, aber das plötzliche Aufflammen im Nahen Osten erinnert die Anleger daran, dass exogene Schocks selbst die klarsten datengetriebenen Narrative umstoßen können. Zykliken wie Autos und Reise schwächelten, während Ölkonzerne und Goldproduzenten neue Gebote auf das geopolitische Risikoprämie erhielten. Der Tech-Sektor zeigte sich widerstandsfähig, was darauf hindeutet, dass ausgabenintensive Investitionen in KI eine antizyklische Zuflucht darstellen.

Mit Blick auf die nächste Woche werden alle Augen auf die vorläufigen Einkaufsmanagerindizes, eine Reihe von US-Immobiliendaten und die entscheidende Reaktion der Iraner auf die Angriffe gerichtet sein. Eine wesentliche Störung des Verkehrs durch die Straße von Hormus würde das derzeitige Ölrally verstärken und könnte die Zentralbanken zwingen, Wachstumsprobleme gegen einen energiegetriebenen Inflationsanstieg abzuwägen. Im Gegensatz dazu könnten Zeichen einer diplomatischen Deeskalation dazu führen, dass Risikoanlagen verlorenen Boden gutmachen, insbesondere mit anstehenden Umschichtungen zum Quartalsende.

Eine kühne Vorhersage: Wenn Brent sich über 85 USD/Barrel für mehr als eine Woche hält, erwarten Sie, dass mindestens eine große Zentralbank außerhalb der Fed ihre Lockerungspolitik vor Juli überdenkt oder pausiert. Für wendige Investoren könnte die Gelegenheit in einer Barbell-Positionierung liegen, wobei auf der einen Seite Qualitätsdefensiven gehalten werden und auf der anderen Seite selektive Energie- oder Rohstoffgeschäfte, während trockenes Pulver für einen potenziellen Volatilitätsanstieg im Sommer aufbewahrt wird.