Diese Woche reagierten die globalen Finanzmärkte auf eine Mischung aus resistenten US-Wirtschaftsdaten, sich ändernden Tönen der Zentralbanken und schwelenden geopolitischen Spannungen. Während US-Aktien auf neue Höchststände gestiegen sind, gestützt durch unerwartet starke Arbeitsmarktdaten und nachlassende Handelsbedenken, nahmen europäische Märkte nach der Zinssenkung der EZB und einer Pause in der Politik einen vorsichtigeren Ton an.

In der Zwischenzeit spiegelten asiatische Märkte ein Stück Mosaik von Trends wider, wobei japanische Aktien von der Yen-Schäche profitierten und China und Indien eine vorsichtige Erholung der industriellen Nachfrage zeigten.

Die Anlegerstimmung blieb vorsichtig optimistisch, gestützt durch starke Unternehmensgewinne und robuste Arbeitsmärkte, wurde jedoch durch massive Zuflüsse in US-Geldmarktfonds untergraben, was darauf hindeutet, dass nicht alle Investoren in die Risiko-Rallye einsteigen. Mit Beginn des Sommers scheinen die Märkte aufsteigen zu wollen, aber sie haben ein Auge auf die zunehmenden Risiken rund um Handel, politische Unsicherheit und überdehnte Bewertungen.

Aktienüberblick

Aktienmärkte reagieren auf starke Arbeitsmarktdaten und nachlassende Handelsängste

- USA: Der S&P 500 stieg um +1,03% und überschritt die 6.000-Marke zum ersten Mal seit Februar, angetrieben durch solide Arbeitsmarktdaten im Mai und nachlassende Handelsängste. Der Dow (+1,2%) und der Nasdaq (+2,2%) verlängerten ebenfalls ihre Gewinne.

-

Europa: Der Euro STOXX 50 stieg um +0,36%, unterstützt durch den taubenhaften Ton der EZB und nachlassende Inflation in der Eurozone.

-

Asien: Der Nikkei 225 kletterte um +0,50%, gestützt durch robuste Unternehmensgewinne und eine schwächeren Yen. China und Indien zeigten eine wachsende Nachfrage nach Kohle, was auf eine Stabilisierung der industriellen Aktivität hindeutet.

-

Sektoren: Technologie und zyklische Konsumgüter führten die US-Gewinne an (+20% und +8% YoY EPS), unterstützt durch KI-getriebenen Optimismus (NVIDIA erlangte den Titel des wertvollsten Unternehmens zurück). Finanzwerte verzeichneten Mittelabflüsse, da die Vorsicht zunahm.

-

Ströme: US-Geldmarktfonds verzeichneten 66 Mrd. $ Zuflüsse, die größten seit Dez. 2024, während Aktien 7,4 Mrd. $ Abflüsse erlebten.

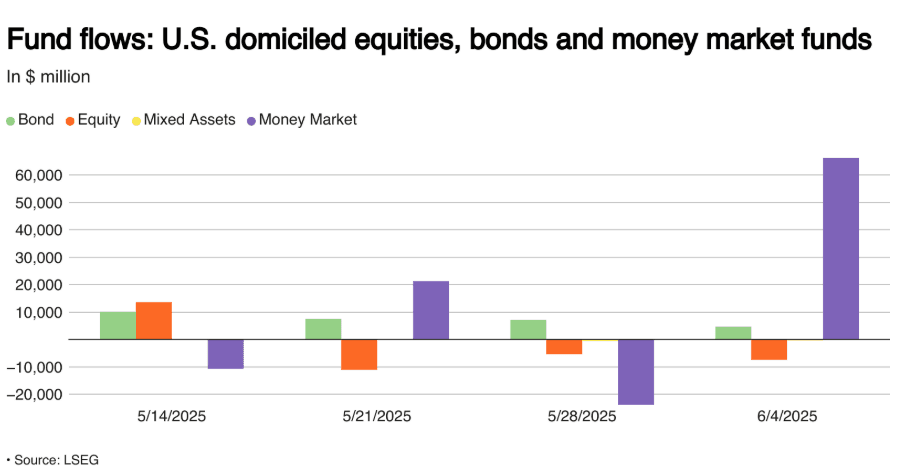

Wöchentliche Zuflüsse in US-Aktien, Anleihen und Geldmarktfonds in Mio. $

Wöchentliche Zuflüsse in US-Aktien, Anleihen und Geldmarktfonds in Mio. $

- IPOs/Gewinne: Solide Gewinne im Q1 (+12,5% YoY S&P 500) mit hohen Forward-EPS-Schätzungen stützten die Aktienstärke.

Rohstoffcheck

Öl steigt, während Gold auf stärkerem Dollar nachgibt

-

Brent Crude: Stieg um +0,27% auf $66,65, angesichts von Spannungen im Nahen Osten und einer Sommernachfrageprognose.

-

Gold: Fiel um -0,44% auf $3.308,20, da der USD festigte und Aktien stiegen.

-

Kupfer: Rutschte um -0,55% auf $875,40 aufgrund von Bedenken über eine nachlassende industrielle Nachfrage in China.

-

Sojabohnen: Marginaler Zuwachs (+0,07%) unterstützt durch die sich ändernde Dynamik im globalen Maishandel, da die Ernte in Brasilien möglicherweise den US-Exportdruck erhöht.

-

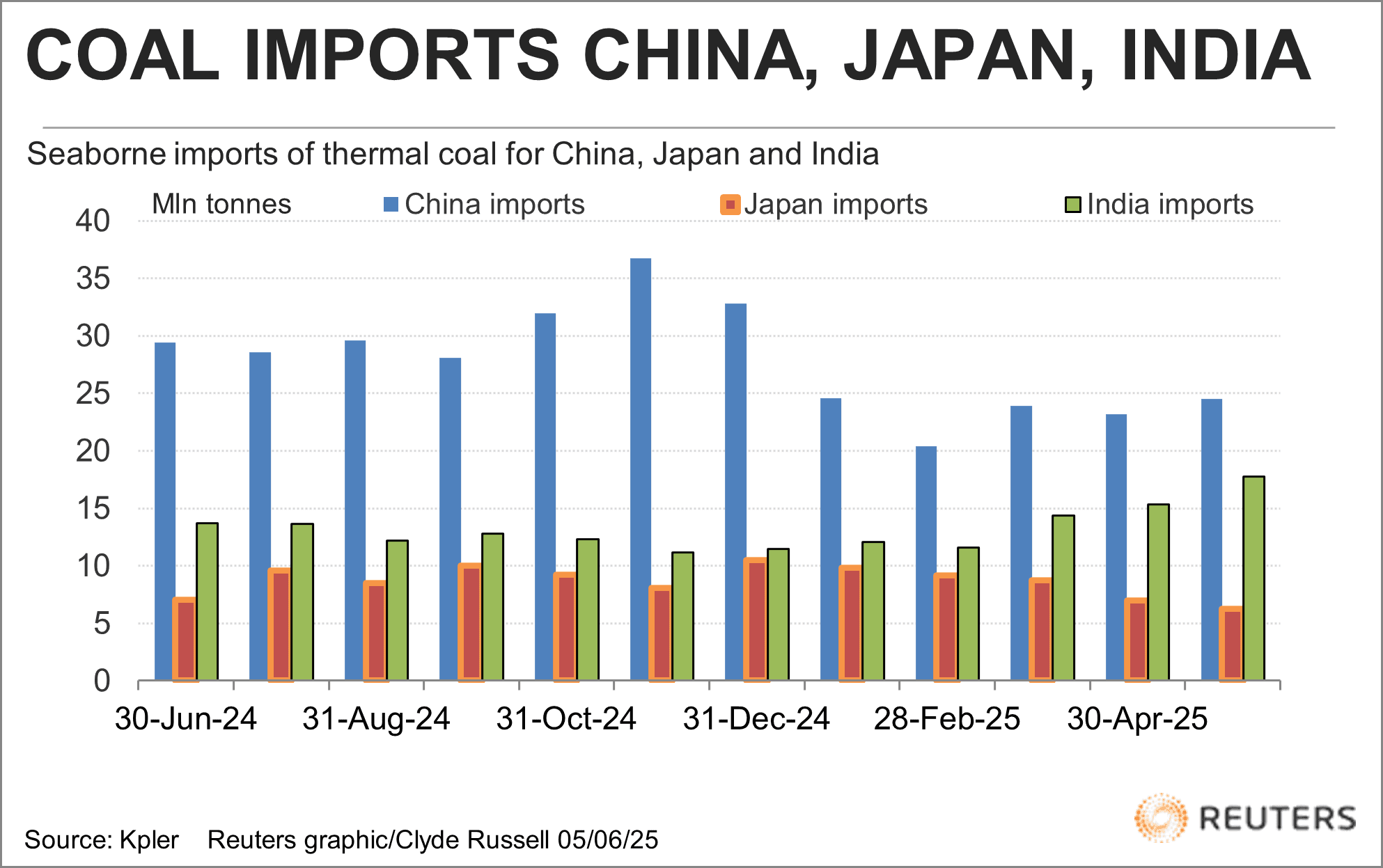

Kohle: Die Importe von asiatischer Thermalkohle erholten sich (China + Indien), aber die Preise bleiben nahe 4-Jahres-Tiefs. Der australische Kohlepreis mit 5.500 kcal/kg fiel auf $66,84/Tonne.

Seebasierte Importe von Thermalkohle durch China, Japan, Indien

Seebasierte Importe von Thermalkohle durch China, Japan, Indien

Währung & Forex-Schnappschuss

Dollar bleibt fest bei gemischten globalen Signalen

-

USD Index: Stabil, unterstützt durch solide US-Arbeitsmarktdaten und Zuflüsse in Geldmärkte.

-

EUR/USD: Leicht gesunken -0,04% auf 1,1391 nach der Zinssenkung der EZB, aber Signal einer Pause.

-

GBP/USD: Runter um -0,03% auf 1,3521 unter politischen Lärm und vorsichtigem BoE-Ausblick.

-

JPY/USD: Abwärtstrend setzt sich fort (-0,01%), jetzt 0,0069, profitierend von japanischen Aktien.

-

CNY/USD: Leicht verschoben (-0,01%), spiegelt anhaltende Handelskonflikte und schwache heimische Daten wider.

-

Ströme: Vorsicht führte Kapital in USD-notierte Vermögenswerte; $66B Zuflüsse in US-Geldmarktfonds.

Anleiherenditen & Zinssätze

Renditen steigen aufgrund der Fed-Vorsicht und robuster US-Wirtschaft

- US 10Y: Die Rendite stieg um +0,111 auf 4,506%, wobei der Markt die Wetten auf kurzzeitige Fed-Senkungen reduzierte.

-

DE 10Y: Leicht gestiegen um +0,018 auf 2,582% nach EZB-Zinssenkung und neutraler Anleitung.

-

UK 10Y: Unverändert bei 4,653%, wartet auf mehr Klarheit über den BoE-Politikweg.

-

JP 10Y: Geringfügiger Anstieg (+0,004) auf 1,458%, verfolgt globale Anleihenmarktbewegungen.

-

Fed Aussicht: Juni-Halt erwartet, Schnitt im September wahrscheinlicher da Inflationsdaten und Tarifeffekte sich entwickeln.

-

EZB: Nagel bestätigte neutrale Haltung, weitere Lockerungen sind vorerst nicht geplant.

Krypto & Alternative Vermögenswerte

Bitcoin stabilisiert sich, Altcoins sehen gemischte Zuflüsse im Zuge regulatorischer Geräusche

-

BTC: Hielt ~$106.000, fokussiert auf Schlüsselunterstützung bei $104.400 beim Wochenschluss. Mögliches Risiko eines Short Squeezes mit ~$15B in Shorts bei einer 10% BTC-Bewegung.

-

ETH & Alts: Volatilität bleibt hoch; Michael Saylor deutete auf frische BTC-Käufe nach $1B Aktienerhöhung.

-

Regulation: Coinbase-Datenschutzverletzung entfachte Debatte über Wirksamkeit von KYC neu. Forderungen nach ZK-basierten Identitätssystemen gewinnen an Bedeutung.

-

Markttendenz: Vorsichtiger Optimismus bei BTC; Altcoins kämpfen mit gemischtem Sentiment und regulatorischem Überhang.

Globale Ereignisse & Makrotrends

US-Arbeitsmarktdaten mildern Abschwächungsängste; Handel und Geopolitik im Fokus

-

US Jobs: +139K Jobs im Mai, Arbeitslosenquote bleibt bei 4,2%. Lohnwachstum übertrifft Inflation. Fed wird vermutlich geduldig bleiben.

-

Globale Aktien: +20% ab April-Tiefs; S&P 500 ist um +2% YTD gestiegen, globale Märkte sind widerstandsfähig aber zunehmend anfällig für Schocks durch Politik.

-

Makro-Ströme: Geld fließt in sichere Vermögenswerte (Geldmarktfonds), selbst wenn die Aktien steigen.

-

US-Politik: Einsatz der Nationalgarde in LA, Handelsverhandlungen mit China und Debatten über Fiskalgesetze dominieren die Schlagzeilen.

-

Deutschland-USA Beziehungen: Besuch von Merz beruhigt Handels- und NATO-Spannungen; signalisiert potenzielle transatlantische Zusammenarbeit.

-

Rohstoffe: Brasilianische Maisernte könnte US-Exportchancen unter Druck setzen; Kohlenachfrage in Asien steigt moderat, während die Preise gedämpft bleiben.

-

Luftfahrt: Branche auf Renditeaufschwung im Jahr 2025 vorbereitet trotz makroökonomischer Herausforderungen mit niedrigeren Treibstoffkosten und hoher Nachfrage, so die IATA.

Abschließende Gedanken

Aus der Vogelperspektive scheinen die Märkte eine fragile Aufwärtstrend-Entwicklung zu zeigen, wobei robuste Gewinne und widerstandsfähige US-Arbeitsmarktdaten die Stimmung verankern. Obwohl Technologie, zyklische Konsumgüter und mit KI verbundene Sektoren weiterhin die Marktstärke fördern, zeigen defensive Zuflüsse in Geldmärkte und Vorsicht auf dem Anleihemarkt einen Unterton der Risikoaversion auf. Die Rohstoffmärkte zeichneten ein gedämpfteres Bild, wobei Gold nachgibt, Industrie-Metalle unter Druck stehen und Energiepreise nur bescheidene Gewinne verzeichnen – was die anhaltenden Bedenken über die globale Nachfrage hervorhebt.

Mit Blick auf die nächste Woche stehen der CPI-Bericht für Mai und die laufenden Handelsverhandlungen im Fokus, die beide den Markttendenz stark beeinflussen könnten. Während die Rallye starken Schwung hat, könnten zunehmende geopolitische Spannungen (wie bei den Protesten in LA und den US-chinesischen Handelsgesprächen), politische Unsicherheiten in den USA und Europa sowie Anzeichen von Müdigkeit bei der Geldpolitik der Zentralbanken neue Volatilität injizieren. Bis jetzt bleibt die Erzählung bullisch, jedoch deutet die Divergenz zwischen risikoorientierten Aktienaktionen und defensiven Kapitalflüsse darauf hin, dass diese Sommerrallye wahrscheinlich früher als später getestet wird.