Diese Woche reagierten die globalen Finanzmärkte auf ein Tauziehen zwischen neuen Tarifdrohungen und überraschend robustem Risikoappetit. Während Wall Street mit neuen Höhen flirtete, bevor es am Freitag aufgrund der Diskussionen über einen 35 % US-Tarif auf Kanada und Brasilien zurückging, verzeichneten die großen Börsen Asiens und die meisten europäischen Indizes vorsichtige Gewinne, da solide Technologiegewinne die Handelsängste ausglichen.

Die Anlegerstimmung blieb geteilt: riskant bei Wachstumswerten wie Big Tech und Bitcoin, aber risikoscheu bei sicheren Häfen wie dem Dollar und Staatsanleihen, insbesondere nach dem falkenhaften Ton Washingtons sowohl in Bezug auf Handel als auch Zinsen.

Über die Anlageklassen hinweg erholte sich Öl aufgrund einer IEA-Warnung, dass das Angebot knapper sein könnte, als es aussieht. Gold hielt sich trotz eines festeren Greenbacks an der Unterstützung, und Bitcoin stürmte nach Blockbuster-ETF-Zuflüssen über $118.000 zu einem weiteren Rekord. Das Ergebnis: Die breiteren Märkte beendeten die Woche gemischt, aber die Volatilität schlich sich nach oben, da die Anleger Geopolitik, den politischen Weg und die Aussicht auf eine Verdünnung der Liquidität zur Mitte des Sommers abwogen.

🟨 Zusammenfassung der Aktienmärkte

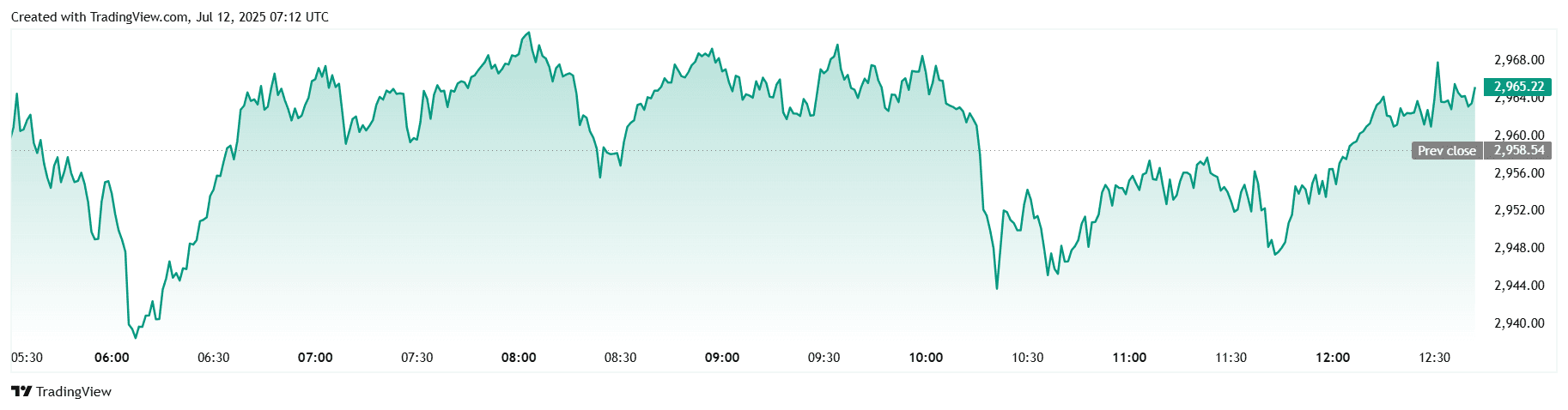

Aktienmärkte reagieren auf Tarifnachrichten & Technologiegewinne

Leistungskennzahlen wichtiger Indizes:

-

Der S&P 500 erreichte Anfang der Woche mit ~6.290 am 10. Juli Rekordhöhen, bevor er am 11.–12. Juli leicht auf ~6.266 abfiel.

-

Nikkei und FTSE 100 stiegen im Allgemeinen, angetrieben durch die Stärke der Technologie und unterstützende Gewinne in allen Sektoren (exakte Niveaus weitgehend flach bis moderat steigend).

-

Nifty 50 verfolgte das breitere Asien und verzeichnete moderate wöchentliche Gewinne.

Hauptgewinner/-verlierer:

-

Die großen Technologiewerte führten den Aufstieg an und beflügelten die US-Aktien.

-

Im Gegensatz dazu hinkte der Energiesektor hinterher, FactSet stellte fest, dass die Einnahmen in diesem Sektor im Jahresvergleich zurückgingen.

Regionale Trends:

-

Die US-Aktien schlossen die Woche auf oder nahe historischen Höchstständen aufgrund nachlassender Inflationssorgen und optimistischer Gewinne.

-

Europa zeigte moderate Gewinne mit Vorsicht vor EZB-Signalen.

-

Asien, angeführt von Japan und Indien, folgte dem weltweiten Risikoaufwärtstrend.

Treiber:

-

Tarifbedenken, insbesondere ein US-35%-Tarif auf Kanada, schreckten die Märkte kurzzeitig auf.

-

Solide Technologiewerte und ein erwartetes EPS-Wachstum von 9 % des S&P 500 stärkten das Anlegervertrauen.

🟩 Rohstoff-Check

Öl steigt, während Gold Unterstützung findet

- Rohöl: Brent stieg über die Woche um ~3 %, angetrieben durch die wirtschaftliche Perspektive der IEA und geopolitische Risiken.

Gold & Edelmetalle:

-

Gold konsolidierte sich bei etwa $3.269/oz nach kürzlichen Höchstständen (ca. $3.499).

-

Silber stieg auf ~36,50 $, sein höchster Wert seit 13 Jahren.

-

Platin sprang um ~10 % auf ~1.415 $, ein 11-Jahres-Hoch.

-

Zinn, Nickel und Zink zeigten gemischte Trends, wurden jedoch durch die bullische globale Nachfrage weitgehend unterstützt.

Einflüsse:

-

OPEC+-Ausblick sowie Sommertagesnachfrage, die Öl verengt.

-

Inflationsgetriebene Safe-Haven-Flüsse und Schwäche des US-Dollars stützten die Metalle.

Wichtige Preiszonen:

-

Gold-Unterstützung nahe $3.200–3.250; Silber-Widerstand bei etwa $37.

-

Technischer Widerstand von Brent nähert sich ~80 $/Barrel aufgrund enger Versorgungsprognosen.

🟦 Währungs- und Forex-Schnappschuss

Dollar stärkt sich bei Tarifaussichten

- DXY-Index: stieg bis zum 11. Juli auf ~97,8, kletterte nach US-Tarifdrohungen über 97,6.

Hauptwährungen:

-

EUR/USD rutschte unter 1.1700.

-

GBP und JPY schwächten sich bei risikoscheuer Stimmung.

-

INR blieb stabil, leicht vom Dollarstärke belastet.

Treiber:

-

Ausbrüche in U.S.–Kanada Tarifdiskussionen trieben die Nachfrage nach sicheren Häfen.

-

Risikoscheuer Ton bei globaler Handelsunsicherheit gab dem Dollar Auftrieb.

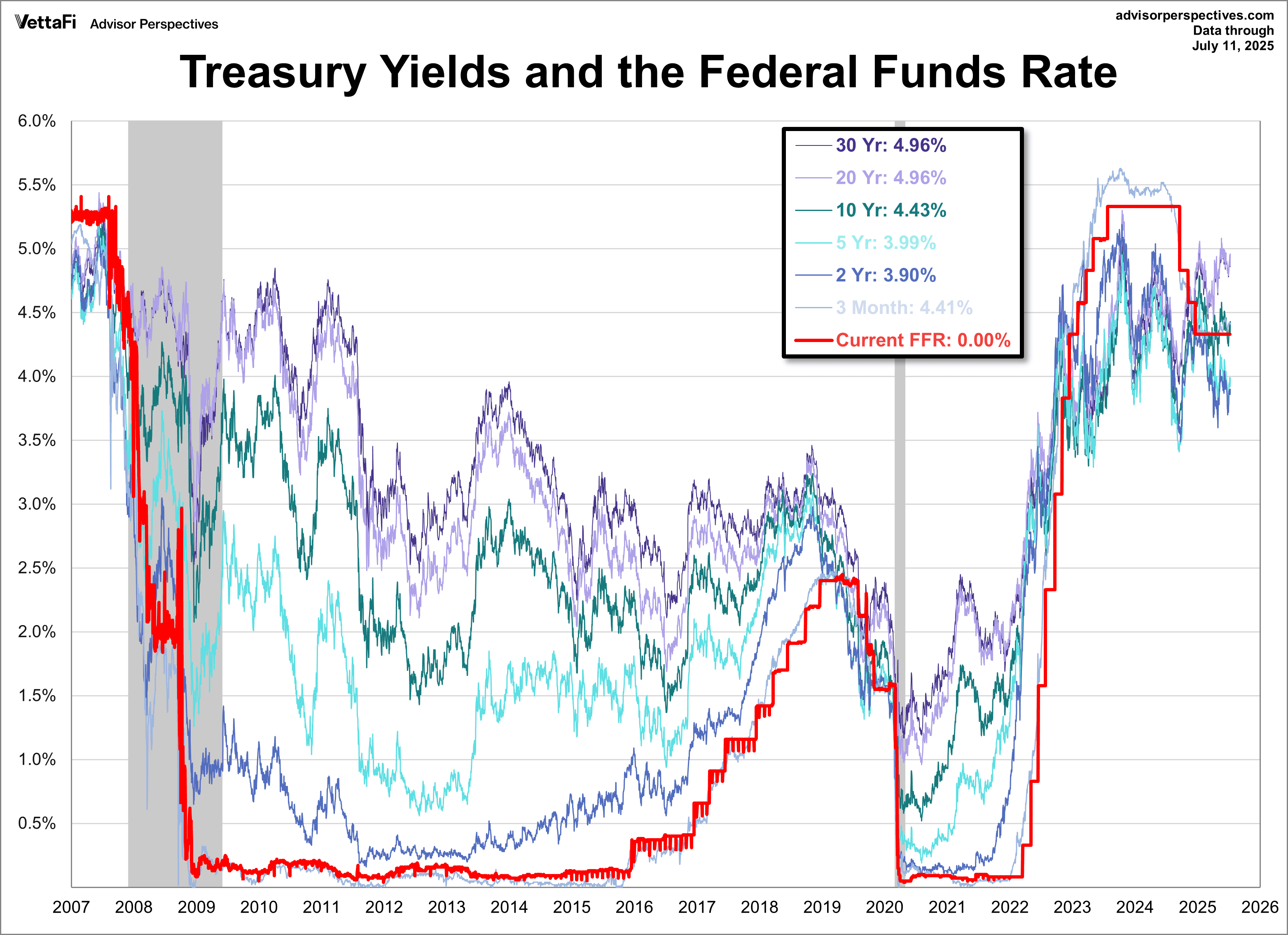

🟥 Anleiherenditen & Zinsen

Renditen steigen bei falkenhaften Fed-Signalen

- 10‑jähriger Treasury-Rendite: Anstieg von ~4,40 % auf 4,43 % bis zum 11. Juli. Ein 2‑Jähriger bei ~3,90 %, ein 30‑Jähriger nahe 4,96 %.

-

Zentralbank-Kommentar: Fed hält an 50 bp projizierten Kürzungen in 2025 fest, aber Aussicht für die Juli-Kürzung ist schwach (~11 %). EZB drängt auf klare Kommunikation, während BoE vor Politisierung der Fed-Nachrichten warnt.

-

Einfluss von Inflationsanleihen: Trotz abkühlender Daten stiegen die Renditen aufgrund von Tarifbedenken und fiskalischer Unsicherheit.

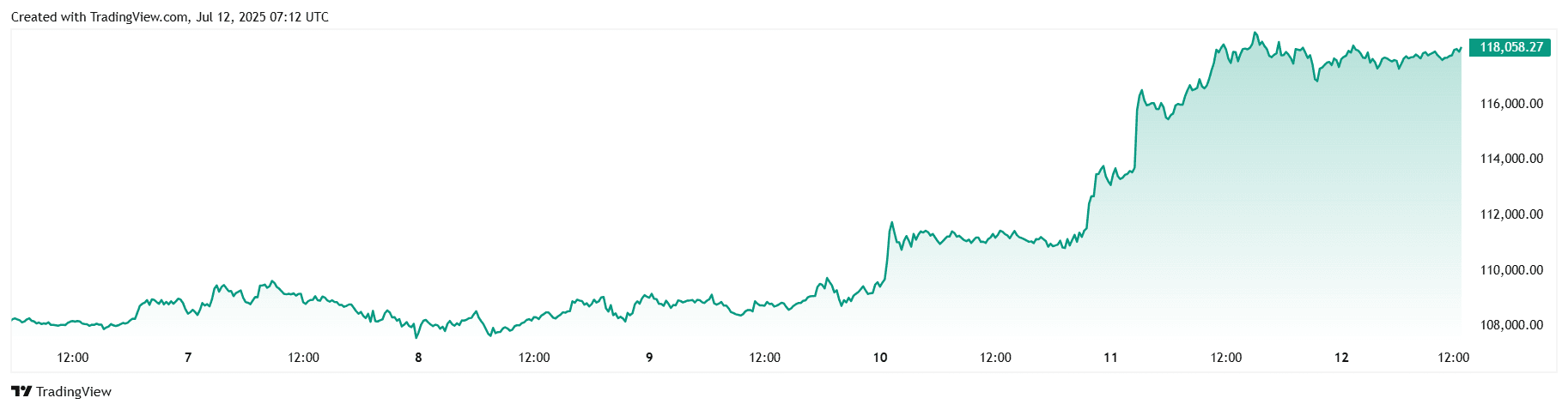

🟪 Krypto & Alternative Assets

Bitcoin bleibt stark, Altcoin-Volatilität kehrt zurück

-

Bitcoin (BTC): Erreichte neue Rekordhöhen bis zu ~$118.000, unterstützt von starken ETF-Zuflüssen ($1,18 Mrd. in) und Short-Squeeze.

-

Ethereum (ETH): Gewann über 16 % in fünf Tagen, unterstützt durch steigende institutionelle Exposition.

-

PENGU, BONK, FARTCOIN erlebten spektrale Anstiege.

-

Positiv eingestellt vor der US-„Crypto Week“ (14.–18. Juli).

-

Institutionelle Dynamik und regulatorische Klarheit beflügeln die Krypto-Stärke; evt. Alt-Saison im Gange.

##🔶 Globale Ereignisse & Makrotrends US-Tarife erschüttern, Crypto Week im Voraus

Wirtschaftsdaten:

-

US-Inflation kühlt ab, stabile Arbeitslosigkeit (~4,1 %) und Juni-PMIs zeigen Schwächung.

-

PMI rund um Schwäche in der Geschäftstätigkeit festgestellt.

Globale Schlagzeilen:

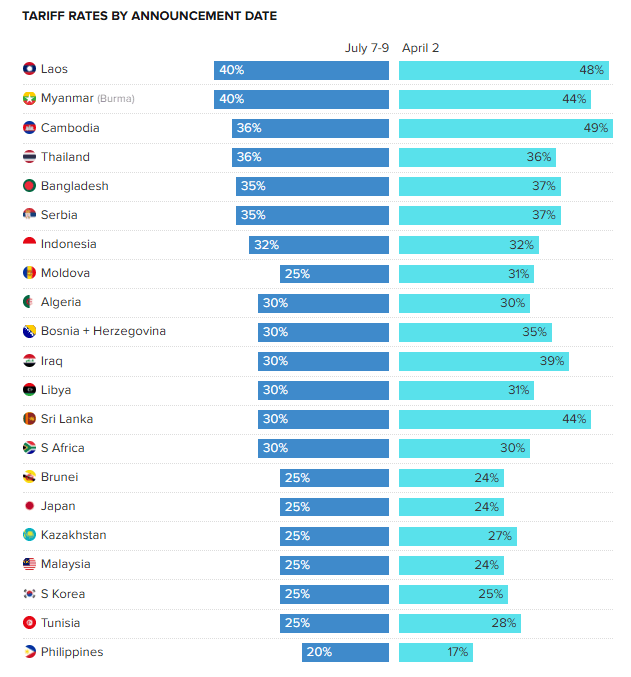

- Trumps vorgeschlagene Zölle auf Kanada (35 %) und Brasilien weckten Ängste vor einem umfassenden Handelskrieg. Trump kündigte auch neue Zollsätze für 21 Nationen an.

- Die US-Kongress-Branding Crypto Week (14.–18. Juli) signalisiert potenzielle regulatorische Klarheit.

Schlussgedanken

Betrachtet man das breitere Bild, scheinen die Märkte zu treiben, statt entschieden zu tendieren, wobei die Tarifunsicherheit die Stimmung verankert. Technologie und Krypto zeigten unmissverständliche Stärke, doch steigende Anleiherenditen und ein steigender Dollar signalisieren, dass inflationsgetriebene politische Risiken nicht verschwunden sind. Energieaktien erfassten seltsamerweise den wöchentlichen Drei-Prozent-Anstieg des Rohöls nicht, was auf Ermüdung bei Rotation hindeutet, während defensiv agierende und Small-Cap-Titel zurückblieben, was darauf hindeutet, dass Anleger noch immer in einige wahrgenommene sichere Geschichten investieren.

In die nächste Woche gehend, werden alle Augen auf die US-Verbraucherpreisindizes und die Juli-Protokolle der Fed gerichtet sein, gefolgt von Chinas Q2-BIP-Druck und dem Start der „Crypto Week“ auf dem Capitol Hill. Eine weiche Inflationslesung könnte das Gebot für Dauer und Aktien gleichermaßen neu entfachen; ein heißer Druck würde wahrscheinlich die Zinssensibilität, die wir bei Staatsanleihen über 4,4 % gesehen haben, vertiefen. Unterdessen könnte jeglicher konkrete Fortschritt bei der Krypto-Gesetzgebung entweder die institutionelle These von Bitcoin validieren oder einen klassischen Rückgang nach seinem vertikalen Lauf auslösen.

Kühne Einschätzung: Wenn die Handelsrhetorik eskaliert, die harten Daten jedoch harmlos bleiben, könnten wir eine seltene Paarung erleben, bei der Aktien und der Dollar und die langen Renditen höher klettern, bis eines dieser „sicheren“ Signale blinkt. Für flexible Investoren könnte das ein Hinweis sein, hochbeta-Gewinner abzusichern und qualitativ hochwertige Zykliker zu akkumulieren, die von einem erneuten Rating im Spätsommer profitieren könnten.