Diese Woche reagierten die globalen Märkte auf eine Flut von Makro- und geopolitischen Entwicklungen, wobei der Fokus auf potenziellen Handelsgesprächen zwischen den USA und China sowie sich vertiefenden Spannungen innerhalb der OPEC+ lag.

Asiatische Aktien stiegen dank Optimismus in der Diplomatie und starker Tech-Ergebnisse, während US-Indizes Unterstützung in den Ergebnissen von Microsoft und Meta fanden. Im Gegensatz dazu hatte Europa mit den Auswirkungen von Trumps Zöllen und schwacher Unternehmensleitung, besonders im Automobilsektor, zu kämpfen.

Die Anlegerstimmung war gemischt. Während der Appetit für Wachstumssektoren wie AI und Tech intakt blieb, schlich sich Vorsicht durch signifikante Abflüsse aus US-Aktienfonds und weiteren Rissen im Öl- und Fertigungssektor ein. Auf den Währungsmärkten gab es unterschiedliche Trends, mit Stärke im Rubel und ausgewählten asiatischen Währungen, während Krypto stieg, als Bitcoin die 100.000-Dollar-Marke näherte, was eine ruhige, aber bemerkenswerte Rückkehr zur Risikobereitschaft widerspiegelte.

Aktienüberblick

Aktienmärkte reagieren auf Handelszölle und Tech-Resilienz

-

Die US-Märkte zeigten gemischte Leistung. Während starke Gewinne von Microsoft und Meta Tech-Aktien hoben (Nasdaq +1,52%), verzeichneten Aktienfonds Abflüsse von 15,56 Mrd. USD, was die Unsicherheit der Anleger über Trumps zollbedingte Unsicherheit widerspiegelt.

-

Europa sah sich Gegenwind gegenüber: Automobilhersteller wie Mercedes und Porsche reduzierten ihre Prognosen aufgrund von Zollrisiken. Volkswagen blieb vorsichtig und erwartet Renditen am unteren Ende der Prognosen.

-

Der Asien-Pazifik-Raum boomte, beflügelt durch Optimismus über potenzielle Handelsgespräche zwischen den USA und China. Der Hang Seng Tech Index stieg um 3,08 %, Japans Nikkei 225 legte um 1,04 % zu. Taiwans TAIEX sprang um 2,07 % an, mit starken Gewinnen bei Halbleitern und Versorgungsunternehmen.

-

Indiens Nifty 50 schloss die Woche mit einem Anstieg von 0,21 % ab, angeführt von Adani-gestützten Unternehmen.

-

Australische Aktien stiegen um 1,13 % und erreichten ein 2-Monats-Hoch vor den Wahlen, angetrieben durch Bank- und Bergbauaktien.

Rohstoff-Check

Öl rutscht wegen Gerüchten über Fördererhöhungen, Kupfer gewinnt durch Handelsgespräche

-

Ölpreise fielen auf 4-Jahres-Tiefs (~60 USD/Barrel), nachdem OPEC+ signalisierte, dass sie freiwillige Förderkürzungen weiter zurücknehmen könnten (2,2 Mio. bpd), es sei denn, die Compliance von Nachzüglern wie Kasachstan verbessert sich.

-

Kupfer stieg um 0,89 % auf 9.206 USD/Tonne aufgrund von Nachrichten über mögliche Handelsgespräche zwischen China und den USA, was die Sorgen über die globale Nachfrage minderte.

-

Gold fiel am 1. Mai auf ein 2-Wochen-Tief und endete bei 3.211 USD. Der Preis sank angesichts der Hoffnung auf Handelsgespräche und eines Feiertags im größten Verbraucherland China.

-

Eisenerz-Futures stiegen um 0,42 % auf 96,60 USD, unterstützt durch starke chinesische Handelsdaten und verbesserte Exportbedingungen aus Australien.

Währungen & Forex-Snapshot

Dollar gemischt, Rubel steigt und lateinamerikanische Währungen divergieren

-

Der US-Dollar-Index blieb insgesamt stabil, zeigte jedoch gemischtes Verhalten in den Regionen.

-

In Europa stieg der russische Rubel scharf (+0,91 %) auf 82,746/USD, während die schwedische Krone und der polnische Zloty abwerteten.

-

In Amerika verzeichneten der argentinische Peso (ARS) und der costaricanische Colón (CRC) Gewinne, während der mexikanische Peso und der chilenische Peso leicht nachgaben.

-

Asiatische Währungen blieben meist stabil; der INR schloss bei 84,499 mit einer früheren starken Aufwertung, angetrieben durch ausländische Aktienzuflüsse und USD-Schwäche.

-

Südkoreas Won, der Taiwan-Dollar und der australische Dollar stiegen alle, als sich die Stimmung auf eine mögliche Handelslösung zwischen den USA und China verbesserte.

Anleiherenditen & Zinssätze

Renditen steigen aufgrund von falkenhaften Signalen der Fed

-

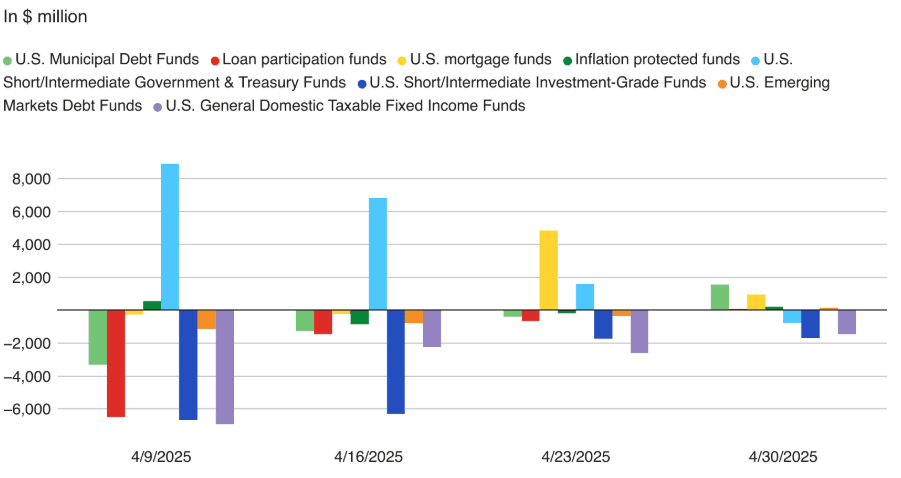

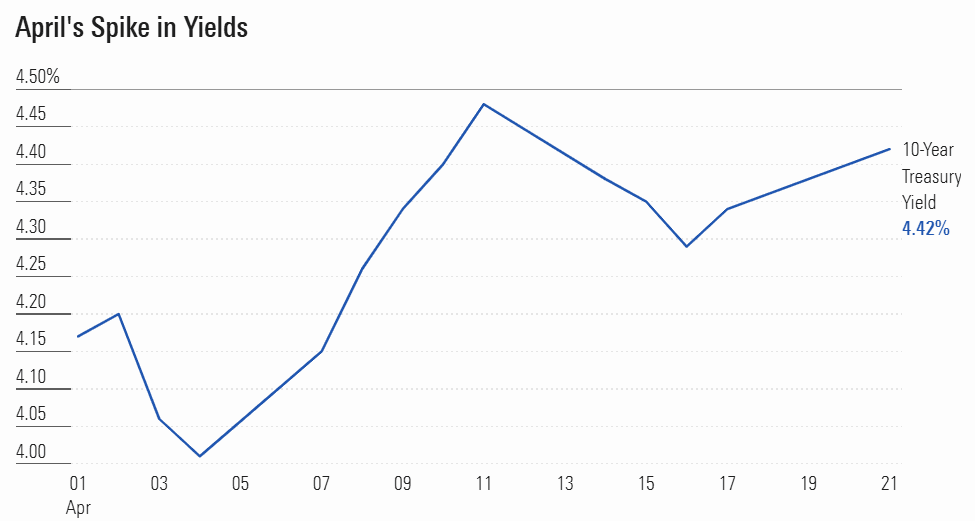

Die Renditen der US-10-Jahres-Treasury stiegen auf 4,48 %, obwohl das BIP leicht um 0,3 % zurückging und Anleihefonds kleinere Zuflüsse (230 Mio. USD) verzeichneten.

-

Die JGB-Renditen Japans fielen (10J um 5,4 bps auf 1,259 %), nachdem die BoJ die Zinssätze stabil hielt und ihre Wachstumsprognose nach unten revidierte.

-

Das US-Finanzministerium führte einen neuen 3,98 % Series I Bond-Zinssatz für die nächsten sechs Monate ein, was darauf hinweist, dass weiterhin Inflationsschutz für Privatanleger geboten werden soll.

-

Kommunal- und Hypothekenfonds in den USA erhielten 1,57 Mrd. USD bzw. 961 Mio. USD, was auf eine Verlagerung hin zu stabilen Ertragsquellen hinweist.

Krypto & Alternative Anlagen

Bitcoin blickt auf 100K, während UK und Indien regulatorische Schritte erwägen

-

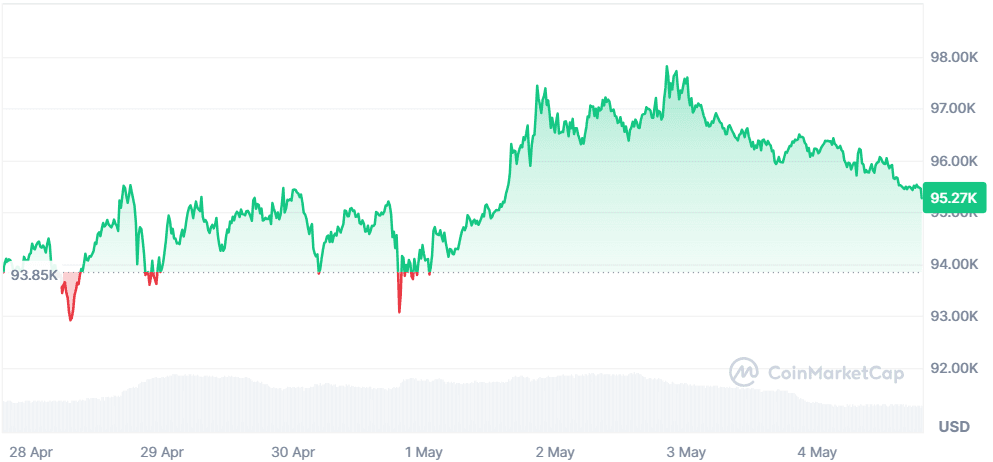

Bitcoin (BTC) erholte sich um 0,34 % und stieg auf 96.805,58 USD und steuert auf die 100K-Marke zu, angesichts einer verbesserten Stimmung und ETF-Hoffnungen.

-

Das Vereinigte Königreich enthüllte Entwürfe für Kryptoregulierungen, um Kreditkartenzahlungen einzuschränken und Kreditvergabe/ Staking-Praktiken zu verschärfen, während Zusammenarbeit mit den USA gefördert wird.

-

Das Vereinigte Königreich erwägt auch eine neue Einschränkung, Käufern zu verbieten, Kryptowährungen mit Kreditkarten oder von E-Geld-Agenturen aufgenommenen Darlehen zu kaufen.

-

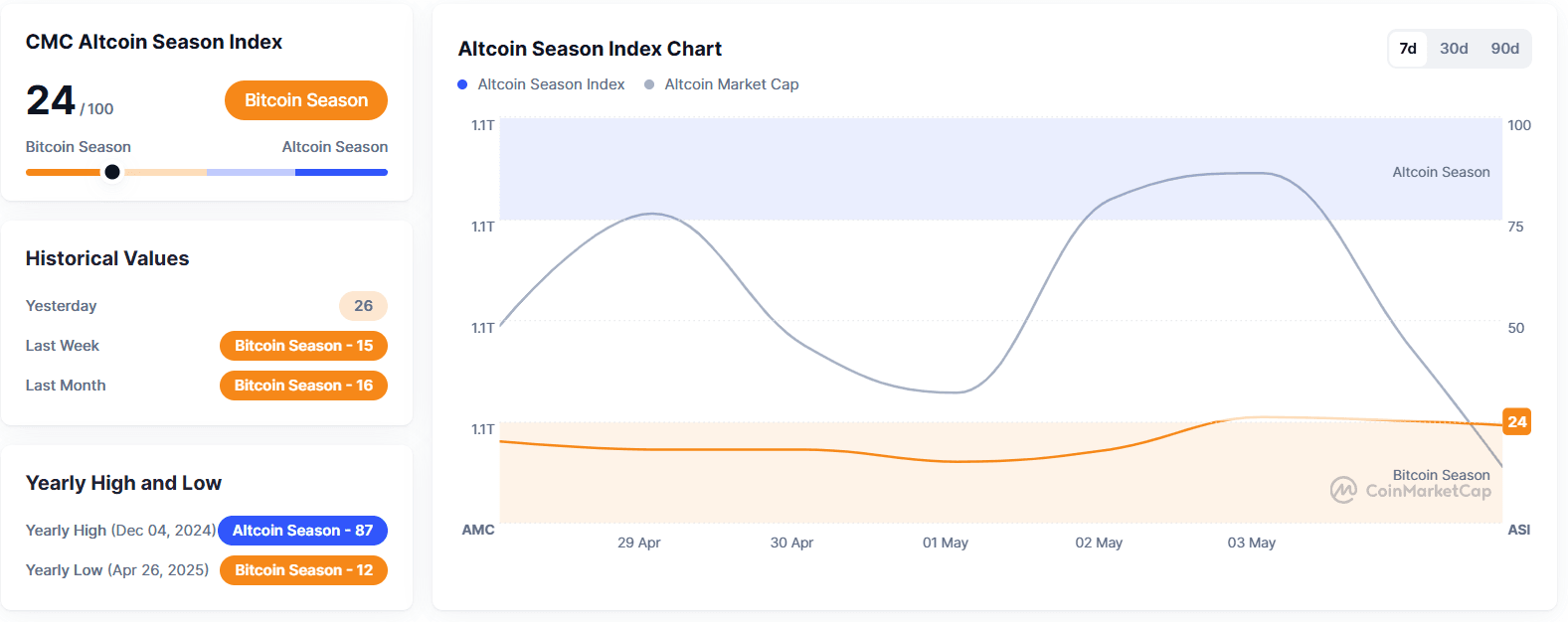

Altcoins blieben volatil, Investoren verfolgten genau regulatorische Änderungen und ETF-Aktivitäten.

Globale Ereignisse & Makro-Trends

OPEC-Spannungen, Autoindustrie im Umbruch und US-Handelschaos

-

Die OPEC+ Spannungen eskalierten über Quoten-Nichteinhaltung, da Saudi-Arabien drohte, alle freiwilligen Kürzungen von 2,2 Mio. bpd bis Oktober aufzuheben, es sei denn, Irak und Kasachstan kooperieren.

-

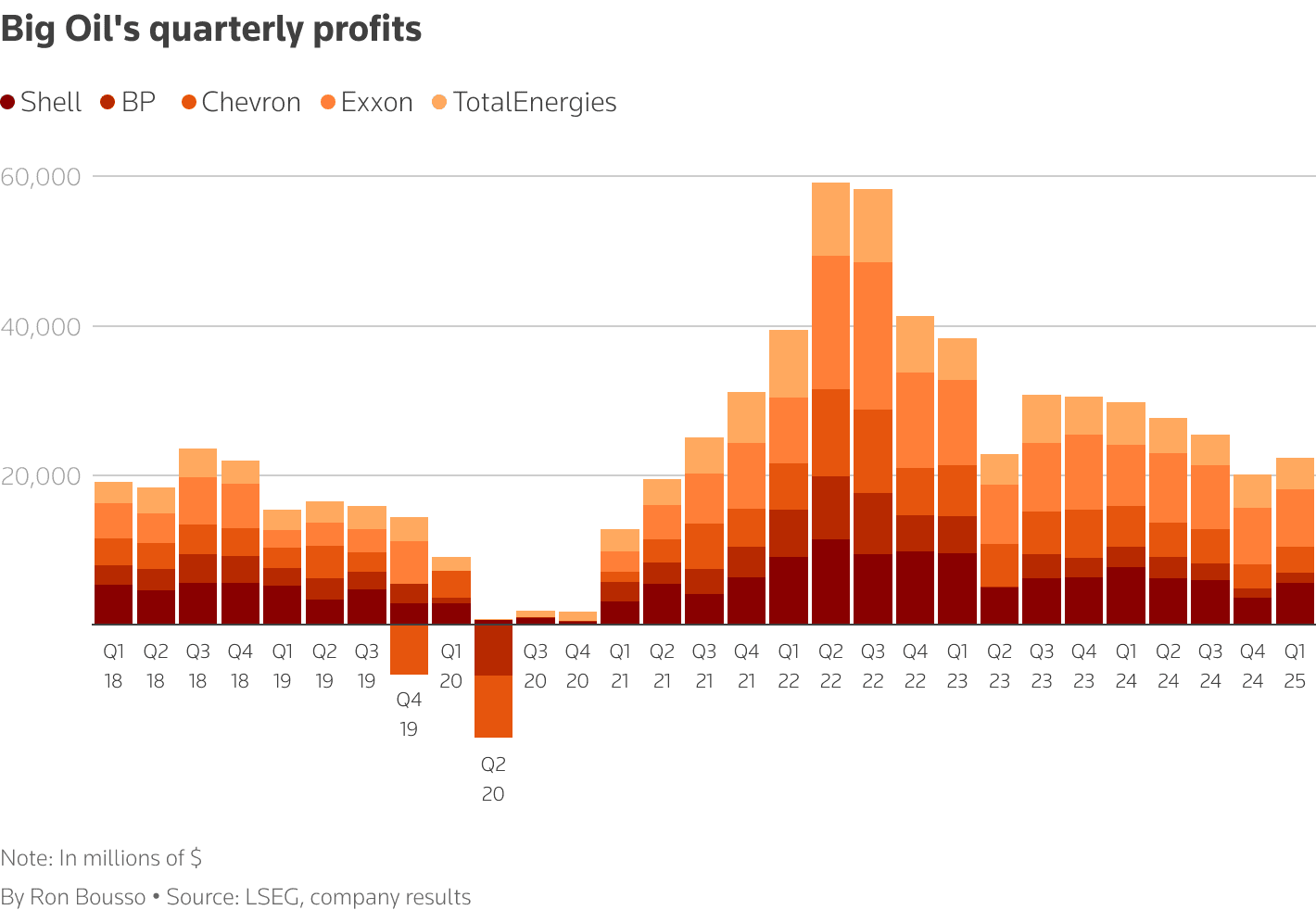

Big Oil setzt trotz wachsender Makro-Risiken den geregelten Betrieb fort; Exxon, Shell und TotalEnergies erhöhten Schulden zur Aufrechterhaltung der Dividenden.

-

Autohersteller wie Mercedes, Volvo und Stellantis senkten ihre Finanzprognosen aufgrund von Trumps Zöllen und einer zusammenbrechenden Lieferkette.

-

Der Ukraine-US-Mineralstoffabkommen bietet symbolische Unterstützung, aber wenig unmittelbare Auswirkungen, da 40 % der ukrainischen Mineralressourcen unter russischer Kontrolle stehen.

-

Die wirtschaftliche Aktivität im Asien-Pazifik-Raum zeigte Resilienz; Chinas Bewertung der US-Handelsgespräche hob die Stimmung, während Australien einen überraschenden Handelsüberschuss von 6,9 Mrd. AUD verzeichnete.

Schlussgedanken

Die globalen Märkte scheinen auf einem schmalen Grat zu balancieren – unterstützt durch Technikstärke und Handelsoptimismus auf der einen Seite, aber belastet durch strukturelle Schwächen in Öl, Autos und globalen Handelsströmen auf der anderen Seite. Der Anstieg der asiatischen Märkte und der Rückgang von Kupfer deuten darauf hin, dass Investoren selektiv in Wachstumsnarrative investieren, auch wenn defensive Maßnahmen wie Anleihezuflüsse und Goldunterstützung fortbestehen.

In die Zukunft blickend, könnte die Richtung des Marktes von der Klarheit der OPEC+-Fördermengen, weiteren Anzeichen für eine Entspannung des Handels zwischen China und den USA und den bevorstehenden Inflationsdaten abhängen. Sollte der Optimismus anhalten, könnten Risikoanlagen weiter steigen – wenn jedoch die Makrorisse, insbesondere im Energie- und Fertigungssektor, sich weiter öffnen, rechnen Sie mit einer Rückkehr der Volatilität. In diesem Umfeld bleibt eine aktive Positionierung über verschiedene Anlageklassen hinweg entscheidend.