Diese Woche handelten die globalen Finanzmärkte mit einer trügerischen Ruhe, die tiefe Unterströmungen von politischer Angst, Handelsneuordnungen und geopolitischen Spannungen verbarg.

Während US-Aktien die jüngsten Verluste wettmachten und der DAX Rekordhöhen erreichte, stammte ein Großteil dieser Stabilität aus vorsichtigem Optimismus über eine Deeskalation im Handelskrieg, nicht aus organischer Stärke. In Asien setzten japanische Aktien ihre Gewinnserie fort, gestützt durch einen schwächeren Yen und Hoffnungen auf eine lockere Zentralbankpolitik, während indische Märkte angesichts steigender grenzüberschreitender Spannungen nachgaben.

Die Investorenstimmung schwankte in einer Zone fragilen Vertrauens, gestützt durch selektive Gewinnüberraschungen und aktive diplomatische Kanäle, aber belastet durch den drohenden US-Schuldenobergrenzen- Stillstand, steigende Inflationsrisiken und eine nachlassende globale Nachfrage. Handelszölle, die einst als vorübergehendes Druckmittel galten, erscheinen nun strukturell - sie verändern Lieferketten und Unternehmensstrategien. Während der Markt diese Veränderungen verarbeitet, tauchen Anzeichen für sektorale Rotation auf, die subtile Hinweise darauf geben, wo sich die Überzeugung wieder zu bilden beginnt.

Aktuell: Aktienmärkte

Märkte stabilisieren sich trotz Handelsoptimismus und Inflation

Die globalen Aktienmärkte stabilisierten sich diese Woche, verbargen jedoch zugrunde liegende Volatilität. Der S&P 500 endete nahezu flach, erholte sich von früheren Verlusten, die durch Zollbedenken ausgelöst wurden, während der DAX Rekordhöhen erreichte - gestützt durch Exportoptimismus und nachlassende Inflation. Japans Nikkei legte die vierte Woche in Folge zu, gestützt von einem schwächeren Yen und Hoffnungen, dass die Bank of Japan eine lockere Politik beibehalten wird.

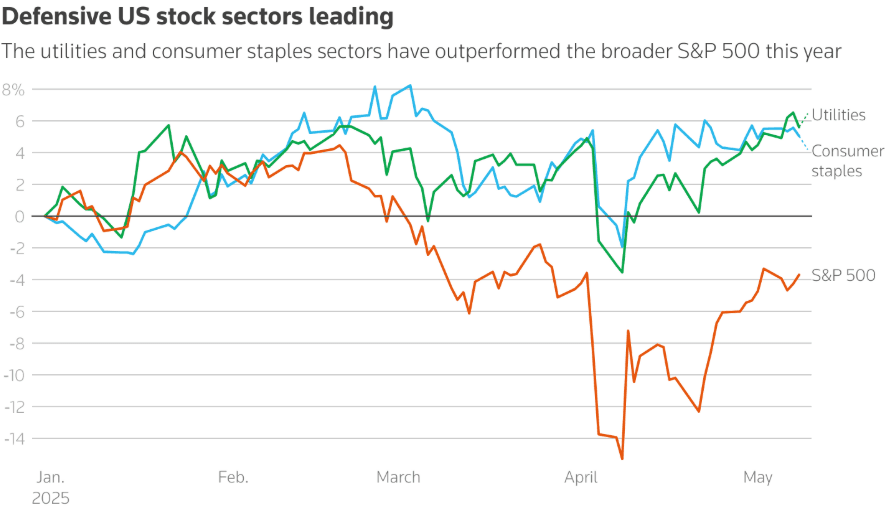

Sektorrotation war offensichtlich. Defensive Anlagen, wie Konsumgüter (+5%) und Versorger (+5,6%), führten die erste Hälfte des Jahres 2025 an. Doch ein potenzieller Stimmungswandel zeigt sich, da Investoren begannen, in Technologie-, Industrie- und Konsumgüter zu investieren, was vorsichtigen Optimismus signalisiert. Dies fällt mit den Erwartungen an widerstandsfähige US-Konsumausgaben vor der Veröffentlichung der Verbraucherpreis- und Einzelhandelsumsatzdaten in der kommenden Woche zusammen.

Handelsentwicklungen beeinflussten weiterhin die Stimmung. Trumps Deal mit Großbritannien, der trotz einer 10%igen Basistarif, Optimismus auslöste, dass ein Zoll- Entspannung bald möglich sei. Gespräche mit China am Wochenende trugen zu dieser Hoffnung bei, mit beiderseitigem Signal der Bereitschaft, ihre Positionen zu mildern.

Commerzbank’s Rekordgewinn (höchster seit 2011) und Aramco’s Ergebnisüberraschung (trotz eines 5%igen Rückgangs im Jahresvergleich) fügten in Europa und im Nahen Osten regionale Resilienz hinzu, welche schwächere Prognosen anderswo ausgleichte.

Rohstoffe: Öl und Gold

Öl hält trotz langfristigem Pessimismus; Gold zieht sich angesichts von Handelsgesprächen zurück

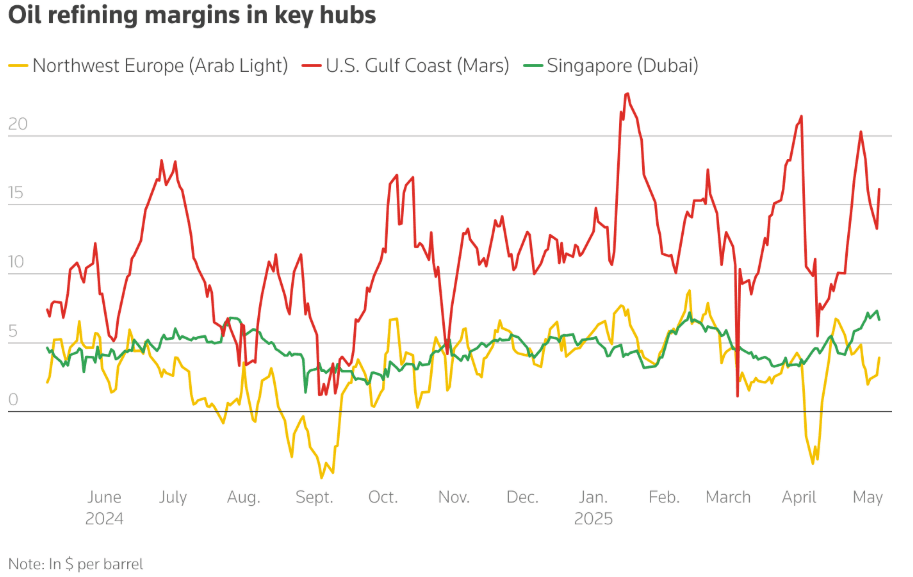

Die Raffineriemargen für Öl blieben historisch hoch, widersprachen pessimistischen Aussichten. Margen in den USA, Europa und Singapur stiegen im Jahresvergleich, gestützt durch starke Benzinnachfrage vor dem Sommer. Dennoch fielen Ölfutures in Contango, was auf Markterwartungen eines Angebotsüberschusses in der zweiten Hälfte von 2025 hinweist, bedingt durch höhere OPEC+-Produktion und nachlassendes globales Wachstum.

Trotz fallender Ölpreise (Brent-Prognose von Morgan Stanley und Goldman Sachs auf 60-62 $/Barrel revidiert), eilen Raffinerien in den USA und Europa, Lagerbestände anzulegen angesichts niedriger Diesel- und Benzinbestände.

Unterdessen fiel Gold um 0,8% zurück, fiel von Hochs, da das US-UK-Handelsabkommen und anstehende US-China-Verhandlungen die Risikoappetite verbesserten. ETF-Zuflüsse, insbesondere aus China, deuten jedoch darauf hin, dass die grundlegende Nachfrage angesichts geopolitischer Spannungen intakt bleibt.

Währungen & Devisenmarkt

US-Dollar stabilisiert sich, während China den Yuan schwächt, um Zölle zu kontern

Der US-Dollar-Index blieb stabil, doch der Druck bleibt bestehen, da die Fed einen Balanceakt zwischen Inflation und Arbeitslosigkeit wagt. In Asien schwächte China den Yuan auf das schwächste Niveau seit Ende April, was auf eine strategische Antwort auf die 145 % US-Zölle hinweist. Inzwischen schwächte sich der Yen weiter ab, was japanischen Aktien half. Der Euro und das Pfund gewannen an Optimismus über Handelsklarheit und besser als erwartete deutsche Performance. Die indische Rupie fiel, zum Teil aufgrund von geopolitischen Bedenken mit Pakistan und ausländischen Kapitalabflüssen.

Anleihenrenditen und Zinssätze

Staatsanleihen-Risikoprämien steigen angesichts von Schuldenobergrenzenbeben

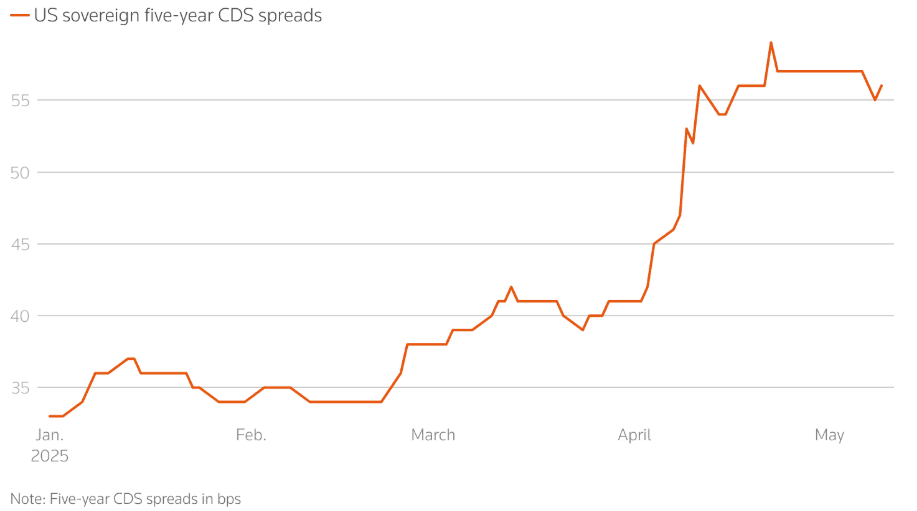

Die US-10-Jahres-Rendite fiel auf 4,36 %, was einem Rückgang von 20 Basispunkten gegenüber den April-Höchstständen entspricht, was trotz eines Pauses in der Zollverschärfung auf die Vorsicht der Investoren zurückzuführen ist. Noch, Credit Default Swaps (CDS) auf US-Staatsanleihen stiegen spürbar, was Ängste über die Gespräche zur Schuldenobergrenze und die allgemeine fiskalische Richtung widerspiegelt.

Betrachtung zur Default-Risiko-Absicherung für Staatsschulden erreichten Post-2023-Hochs. Aktive CDS stiegen von 2,9 Mrd. USD im Januar auf 3,9 Mrd. USD im Mai, angetrieben durch Trumps Fiskalpolitik und Defizitbedenken.

Zentralbanken verfolgten unterschiedliche Wege: Die Bank of England senkte die Sätze, die BoJ pausierte die Straffung und die Fed hielt an, erkannte jedoch steigende Risiken an. Die Inflation bleibt entscheidend, während CPI und Einzelhandelsumsätze bevorstehen.

Krypto & alternative Vermögenswerte

Bitcoin durchbricht erneut 100.000 $, aber regulatorische Belastungen wachsen

Bitcoin stieg um fast 10 %, überstieg 100.000 $ erneut angesichts erneuten Interesses und breitem Marktsoptimismus. Altcoins zeigten gemischte Leistungen, mit erneut auftretender Volatilität bei Mid-Caps.

Doch legislative Blockaden in den USA bedrohen das Krypto-Momentum. Der GENIUS Act (zur Stablecoin-Regulierung) scheiterte aufgrund von Präsident Trumps persönlichen Krypto-Konflikten, insbesondere $TRUMP und $MELANIA Meme-Coins sowie die Beteiligung seiner Familie an World Liberty Financial. Brancheninsider warnen, dass regulatorische Verzögerungen und "pay-to-play"-Skandale globale Investoren abschrecken und die US-Führungsrolle in digitalen Vermögenswerten schädigen könnten.

Globale Ereignisse & Makrotrends

Zollspannungen, Schuldenängste und Friedensgespräche formen Makrobild

-

Die globale Wirtschaftserzählung wird zunehmend von Zöllen geprägt. Große Unternehmen wie Pandora, Puma und Hugo Boss warnten vor Preiserhöhungen und veränderten Lieferketten. Unterdessen sanken die Frachtvolumina von China in die USA im Echtzeit, was auf eine Verlangsamung des Welthandels hinweist.

-

Inmitten von Stagflationsängsten verwiesen Analysten auf eine scharfe Diskrepanz zwischen harten und weichen wirtschaftlichen Daten. Der CPI im April und Einzelhandelsumsätze in der nächsten Woche sind jetzt entscheidend.

-

US-China Gespräche in Genf und Trumps Besuch im Nahen Osten (konzentriert auf Öl, Halbleiter und nukleare Zusammenarbeit) könnten breitere Auswirkungen auf Rohstoffströme und geopolitische Ausrichtungen haben.

-

Putins unerwartetes Angebot für Friedensgespräche mit der Ukraine am 15. Mai in Istanbul hat eine neue Front des geopolitischen Risikos eröffnet. Aber die Skepsis bleibt groß, insbesondere bei europäischen Führungspersönlichkeiten, die neue Ultimaten setzten.

-

Chinas Exportplus im April (+8,1 %) zeigt trotz Zöllen Resilienz, aber Importe bleiben schwach und zeigen die Fragilität der Binnenachfrage. Die verstärkten Stimulusanstrengungen der Regierung - einschließlich eines schwächeren Yuan und Zinssenkungen - sind deutliche Anzeichen für internen Stress.

Abschließende Gedanken: Anzeichen von Stress, nicht von Stärke

Märkte mögen an der Oberfläche stabil sein, aber das Gewicht politischer Risiken beginnt, ihren Rhythmus zu verzerren. Defensives Übertreffen zu Beginn des Jahres wich in dieser Woche einem vorsichtigen Übergang zu risikoreichen Sektoren wie Technologie und Industrie - nicht aus Vertrauen, sondern weil sonst kein Schutz mehr bleibt. Die Verengung der Hochzins-Spreads in den USA und ein Rekordlauf bei deutschen Aktien verdecken wachsende Besorgnis über das US-Fiskalwesen, strukturelle Zölle und Handelsfragmentierung.

Investoren wetten nicht auf Wachstum, sie bereiten sich auf den Aufprall vor. Bei zusammenbrechenden Frachtvolumina, steigenden Kreditausfallversicherungen und Neuanpassungen der Lieferketten bei Handelspartnern ist das größere Risiko nicht mehr Schock, sondern langsamer Verfall. Die CPI und Einzelhandelsumsätze in der nächsten Woche werden testen, wie viel Fragilität bereits eingepreist ist. Die größere Sorge? Die Märkte passen sich an Dysfunktion als neuen Ausgangspunkt an.