Die globalen Finanzmärkte erlebten eine Woche, die von kontrastierenden Entwicklungen geprägt war. Einerseits wurde die Anlegeroptimismus durch eine signifikante Deeskalation der Handelskonflikte zwischen den USA und China gestützt, da beide Nationen zustimmten, die Zölle für einen Zeitraum von 90 Tagen zu senken. Dieser Schritt wurde als positiver Schritt zur Stabilisierung der globalen Handelsbeziehungen wahrgenommen. Andererseits tauchten Sorgen mit der Herabstufung des US-Staatskredit durch Moody’s von AAA auf AA1 wieder auf, unter Berufung auf steigende Staatsschulden und wachsende Haushaltsdefizite.

Die Anlegerstimmung blieb vorsichtig optimistisch. Während der Handelsfrieden eine vorübergehende Erleichterung brachte, hob die Herabstufung des Kreditratings die zugrunde liegenden fiskalischen Herausforderungen hervor. Große Volkswirtschaften wie Indien sahen ihre Märkte boomen, wobei der Sensex um 500 Punkte stieg und der Nifty50 die Marke von 24.750 überstieg, angetrieben von starken Leistungen im Finanz- und IT-Sektor. In der Zwischenzeit zogen Sektoren wie Technologie und KI weiterhin Investorinteresse an und spiegelten einen breiteren Fokus auf innovationsgetriebene Wachstum wider.

Aktienüberblick

Aktienmärkte reagieren auf die Zollpause und den technischen Aufschwung

-

Der S&P 500 stieg um 5,3% in der Woche und schloss bei 5.958,38, während der Nasdaq Composite 7,2% zulegte und der Dow Jones um 3,4% stieg und für das Jahr positiv wurde.

-

Big Tech führte die Rallye an, da Nvidia um ~16%, Meta um 8%, Apple um 6% und Microsoft um 3% stiegen.

-

Der Rebound wurde durch eine 90-tägige Zollpause zwischen den USA und China angetrieben, die den Anlegeroptimismus stärkte.

-

Der Rundhügel Magnificent 7 ETF stieg um fast 10%, wobei die Gruppe zu 60% der Gewinne des S&P seit Anfang Mai beitrug.

-

Deutschlands DAX erreichte ein Rekordhoch und spiegelte Europas starke Erholung unter den globalen Handelsentspannungen wider.

-

eToro setzte seinen mit Spannung erwarteten Börsengang zu $52/Aktie an und erzielte fast 310 Millionen Dollar vor seinem Nasdaq-Debüt — ein Zeichen für eine vorsichtige Rückkehr der Risikobereitschaft an die öffentlichen Märkte.

Rohstoffüberblick

Öl steigt, während Gold Unterstützung findet

-

Gold fiel um 4%, seine schlechteste Wochenleistung seit November, da die Risikobereitschaft auf Aktien zurückkehrte und der Dollar stärker wurde.

-

Kupfermärkte waren hochgradig volatil aufgrund erwarteter US-Zölle. Eine Welle physischen Kupfers überschwemmte US-Lagerhäuser und trieb die CME-Bestände auf ein Acht-Jahres-Hoch.

-

Die Arbitrageprämie zwischen US- und LME-Kupfer verengte sich stark und fiel von 1.600 auf 600 Dollar pro Tonne, da Händler versuchten, Gewinne vor den Zöllen zu sichern.

Währungs- und Forex-Überblick

Dollar stärkt sich in Anbetracht von Handelsängsten

-

Der US-Dollar-Index stieg um 0,8% und erlebte die beste Woche seit Februar.

-

Die Währungsbewegung wurde durch hawkishe Erwartungen zu Zöllen und eine Neubewertung der globalen Handelsdynamik angetrieben.

-

Der Anstieg des Dollars wurde teilweise durch die schwächere Nachfrage nach US-Staatsanleihen ausgeglichen, insbesondere von China, das seine Bestände von $784,3B auf 765,4 Milliarden Dollar reduzierte.

Anleiherenditen und Zinssätze

Renditen steigen aufgrund von Moody's Herabstufung und fiskalischen Stress

-

Die Renditen 10-jähriger US-Staatsanleihen stiegen auf 4,48%, nach Moody’s Herabstufung der US-Kredite von AAA auf AA1. Die Herabstufung erwähnte steigende Schulden und Zinsbelastungen, die auf langjährige fiskalische Bedenken zurückzuführen sind.

-

Der iShares 20+ Year Treasury Bond ETF fiel um ~1%, während auch US-Aktien-ETFs in After-Hours-Handel leichte Rückgänge verzeichneten.

-

Die Fed-Futures verschoben die Zinssenkungserwartungen auf Juli statt Juni, wobei nur zwei Kürzungen für das Jahr eingepreist wurden — von drei letzte Woche.

Krypto & alternative Anlagen

Coinbase erholt sich, Galaxy Digital geht an die Nasdaq

-

Coinbase erholte sich um über 9%, nach dem Verlust am Donnerstag, nachdem Analysten die SEC-Untersuchung als unwesentlich abtaten.

-

Galaxy Digital begann sein Nasdaq-Debüt bei $23,50, indem es aus der Kanadischen Börse über direkte Listung wechselte, und stärkte damit das Gefühl zur institutionellen Krypto-Akzeptanz.

-

Der IPO von EToro beleuchtete auch die Verschmelzung von Einzelhandelshandel und Krypto-Erzählungen, da die Krypto-Umsätze der Plattform im letzten Jahr verdreifacht wurden.

Globale Ereignisse & Makrotrends

US-Verbraucherstimmung erreicht neuen Tiefstand, da Inflationssorgen zunehmen

-

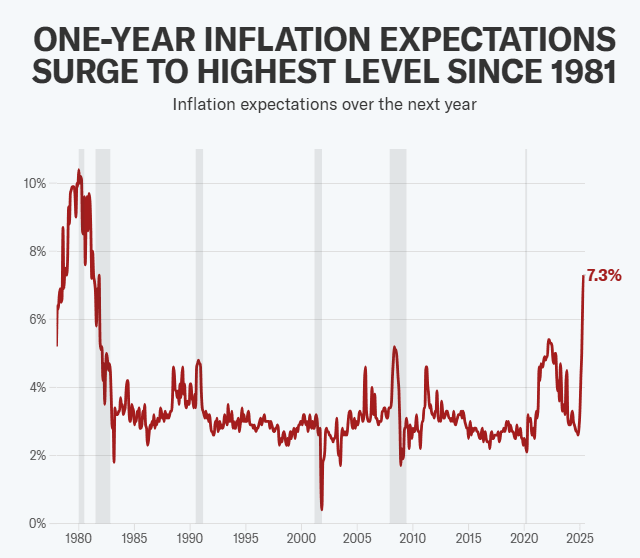

Der Verbraucherindex der Universität von Michigan fiel auf 50.8, den zweitniedrigsten Wert aller Zeiten, mit einjährigen Inflationserwartungen von 7,3%, dem höchsten seit 1981. Zölle wurden von fast 75% der Befragten spontan erwähnt und deuten auf erhebliche Angst vor der Handelspolitik hin.

-

Die Importpreise stiegen im April um 0,1%, während die Preise für Investitionsgüter um 0,6% stiegen, was auf frühe Inflationsdruck hinweist.

-

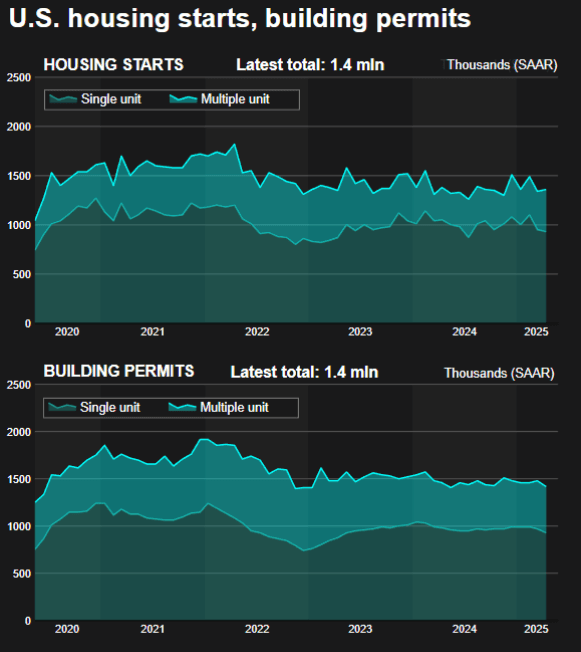

Der Baubeginn für Einfamilienhäuser fiel auf ein Neun-Monats-Tief, und die Builderstimmung sank aufgrund tarifgetriebener Materialkosten, die die Gewinnmargen belasteten.

-

Die USA und China vereinbarten eine 90-tägige Reduzierung der Zölle, wobei die USA Zölle auf chinesische Importe von 145% auf 30% senkten, und China Senkungen auf US-Importe von 125% auf 10% vornahm. Diese vorübergehende Lockerung zielte darauf ab, die Handelskonflikte zu mildern, die zuvor 600 Milliarden Dollar im bilateralen Handel gestört hatten.

-

Das Mitglied der Europäischen Zentralbank (EZB), Pierre Wunsch, deutete an, dass die EZB möglicherweise die Zinssätze auf einen Wert von unter 2% senken müsse angesichts wirtschaftlicher Unsicherheiten und Handelskonflikten, was einen Wechsel von seiner zuvor hawkishen Haltung signalisiert.

-

Der US-Finanzminister Scott Bessent nahm am Treffen der G7-Finanzminister in Kanada teil, mit dem Fokus auf die Bewältigung globaler Handelsungleichgewichte und Förderung privatwirtschaftlich getriebener Wachstumsförderung.

-

Angesichts politischer Unruhen und der Verhaftung des Istanbuler Bürgermeisters fiel die türkische Lira stark und der Aktienmarkt erlebte deutliche Rückgänge, was Bedenken hinsichtlich der wirtschaftlichen Stabilität des Landes aufkommen ließ.

Abschließende Gedanken

Die Gegenüberstellung positiver Handelsentwicklungen und Sorgen über die fiskalische Stabilität unterstreicht die komplexe Landschaft, die Investoren navigieren. Während die US-China-Zollpause ein Fenster der Möglichkeit für den globalen Handel bietet, dient die Herabstufung des US-Kreditratings als Erinnerung an die strukturellen fiskalischen Probleme, die die langfristige wirtschaftliche Gesundheit beeinflussen könnten. Sektoren wie Technologie und KI haben Widerstandsfähigkeit gezeigt, profitieren von sowohl Anlegerenthusiasmus als auch greifbaren Fortschritten. Im Gegensatz dazu könnten sektoren, die zins- und fiskalpolitisch sensibel sind, Gegenwind erfahren, wenn Bedenken über Staatsschulden zu höheren Kreditkosten führen. Die realen Zinssätze in den USA, die sich den Höchstständen des Jahrzehnts nähern, könnten die finanziellen Bedingungen weiter verschärfen und die Konsum- und Geschäftstätigkeit potenziell dämpfen.

Mit Blick auf die Zukunft stehen die Märkte an einem entscheidenden Punkt. Die temporäre Natur des Handels-Waffenstillstandes bedeutet, dass ein Rückschritt die Volatilität wieder aufflammen lassen könnte. Gleichzeitig könnten sich die Auswirkungen der Kreditabstufung der USA auf unterschiedliche Weise manifestieren, von erhöhten Kreditkosten bis hin zu Verschiebungen im Anlegervertrauen. Anleger sollten wachsam bleiben und kurzfristige Chancen mit einem Bewusstsein für die zugrunde liegenden Risiken abwägen, die die Marktdynamik in den kommenden Wochen prägen könnten.