Diese Woche navigierten die globalen Finanzmärkte eine komplexe Landschaft, die von nachlassenden Handelskonflikten, gemischten Wirtschaftsdaten und Signalen der Zentralbanken geprägt war. Während die Wall Street dank starker Technologiegewinne und der Hoffnung auf eine Deeskalation der US-China-Zölle stark anstieg, blieben europäische Märkte vorsichtig und litten unter Rezessionsängsten und schwachen PMI-Daten.

In Asien kehrte Optimismus zurück, als Japan und Südkorea wirtschaftliche Unterstützungsmaßnahmen zur Abfederung von Zollauswirkungen ankündigten, während Chinas Industriegewinne eine fragile Erholung signalisierten.

Die Investorengefühle schwankten zwischen Erleichterung und Skepsis. Die vorübergehende Entschärfung der Zollerhetorik beruhigte die Märkte, aber Unsicherheit über langfristige Handelspolitiken und inflationsbedingte Drücke sorgten weiterhin für Volatilität. Technologie- und Kommunikationssektoren führten die globalen Gewinne an, während konsumentennahe Industrien und exportabhängige Volkswirtschaften unter dem Schatten des Protektionismus litten. Hier ist, wie sich die Märkte insgesamt entwickelt haben.

Aktienrundschau

Aktienmärkte reagieren auf nachlassende Handelskonflikte und Technologiegewinne

Globale Aktienperformance

-

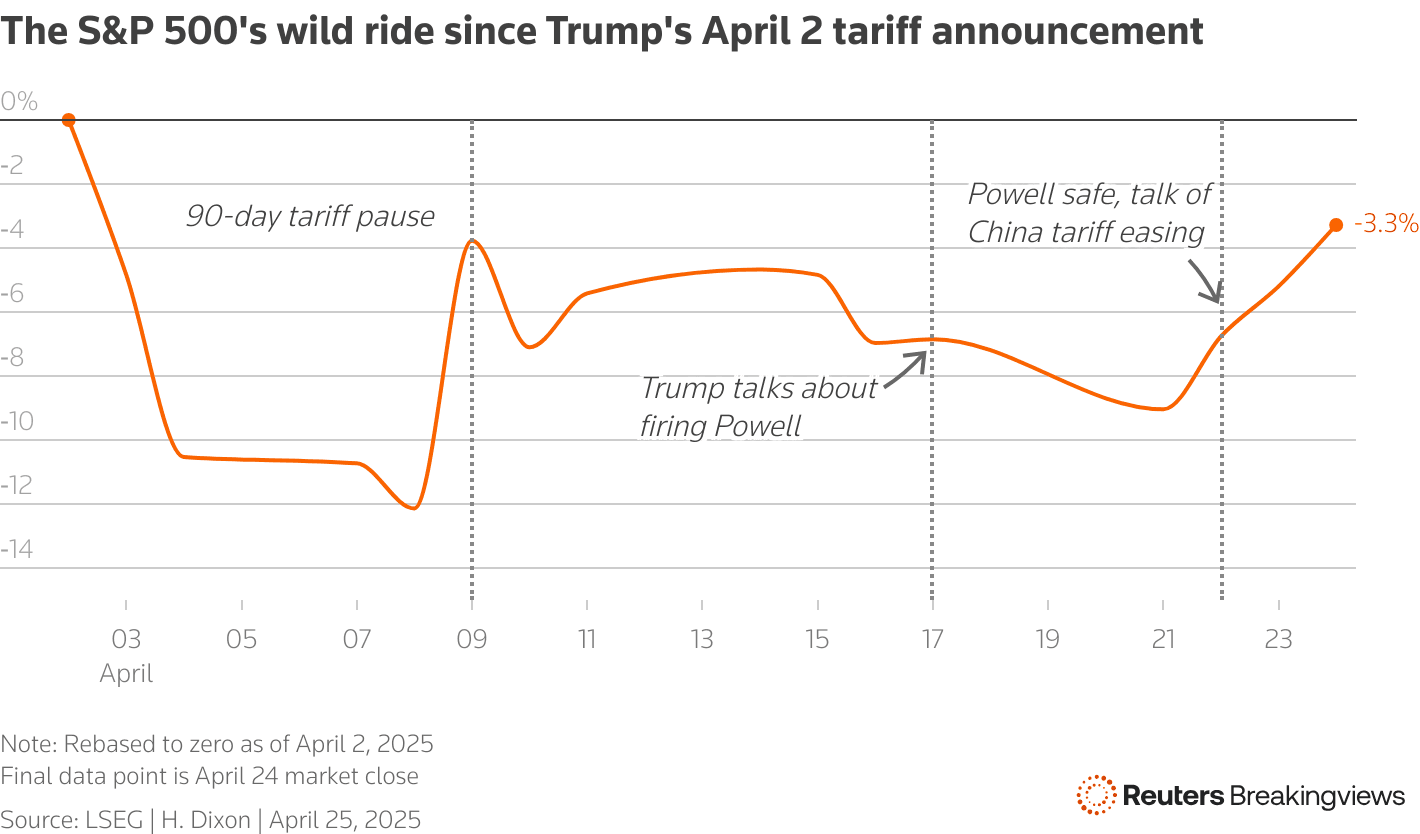

Der S&P 500 stieg um 4,6 %, der Nasdaq um 6,7 % und der Dow Jones um 2,5 %, angetrieben durch Optimismus um nachlassende US-China-Handelsrhetorik und starke Technologiegewinne.

-

Europas STOXX 600 gewann 0,35 % und erzielte damit den zweiten wöchentlichen Anstieg in Folge, trotz anhaltender Rezessionsängste.

-

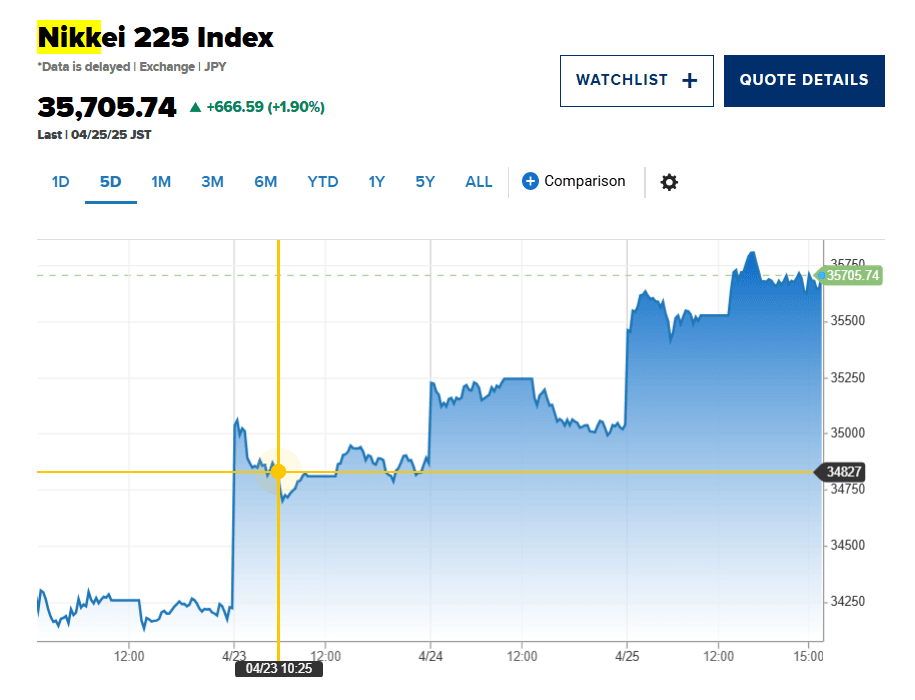

Japans Nikkei 225 erholte sich um 1,9 % und machte die Verluste der vorherigen Zollerhebungen vollständig wett.

-

Indiens Nifty 50 fiel um 1,27 % aufgrund geopolitischer Spannungen mit Pakistan.

Sektor-Highlights

-

Technologieaktien führten die Rallye an, wobei Alphabet die KI-Investitionen bekräftigte. ServiceNow stieg um 14,8 % aufgrund der starken KI-getriebenen Nachfrage.

-

Der Konsumsektor blieb unter Druck aufgrund zollbedingter Inflationsängste.

-

Finanz- und Gesundheitssektoren zeigten Widerstandsfähigkeit, unterstützt durch defensive Positionierung.

Wichtige Unternehmensereignisse

-

Über 73,9 % der S&P 500 Unternehmen, die Q1-Ergebnisse meldeten, haben die Erwartungen übertroffen.

-

Der Fokus der Märkte verlagert sich auf die kommenden Berichte von Apple und Microsoft in der nächsten Woche.

-

Die IPO-Aktivität blieb aufgrund der Marktvolatilität gedämpft.

Rohstoffüberblick

Öl fällt, während Gold inmitten von Unsicherheiten ein sicherer Hafen bleibt

Rohöl

-

Brent Rohöl schloss bei $66.87, was einem Wochenrückgang von 1.6 % entspricht, belastet durch Rezessionsängste und schwankende Handelsverhandlungen.

-

WTI schloss bei $63.02, was einem wöchentlichen Rückgang von 2.6 % entspricht.

Edelmetalle

-

Gold erlebte Volatilität und erreichte einen Höchststand von über $3.500, bevor es sich bei $3.292,99 einpendelte, was einem Rückgang von 1,7 % am Freitag entspricht, aber für das Jahr immer noch ein Plus darstellt, da Investoren gegen politische Unberechenbarkeit absichern.

-

Silber und Industriemetalle spiegelten die Bewegung von Gold wider, beeinflusst von der Dollarstärke und globalen Wachstumsängsten.

Treiber

Entwicklungen im Handelskrieg, Dollarschwankungen und der Investorenflug in sichere Anlagen diktieren weiterhin die Rohstoffpreise.

Währungs- & Devisenüberblick

Dollar findet Stabilität, während Yen aufgrund sicherer Anlaufstellen Zuflüsse verzeichnet

-

Der USD-Index verzeichnete seinen ersten wöchentlichen Zuwachs seit März, getragen durch nachlassende Bedenken der Fed und Handelsoptimismus.

-

USD/JPY stieg auf 143,55 und spiegelt damit sowohl Risikofreude als auch die Nachfrage nach dem Yen als sicherer Hafen zu Beginn der Woche wider.

-

EUR/USD fiel auf 1,1377, da Zinssenkungen der EZB den Euro belasteten.

-

Der INR blieb aufgrund regionaler Spannungen volatil, stabilisierte sich jedoch gegen Ende der Woche.

Wichtige Einflüsse

Unterschiede bei Zentralbanken, Handelsunsicherheiten und sich wandelnde Anlegerstimmungen dominieren weiterhin die Devisenmärkte.

Anleiherenditen & Zinssätze

Renditen sinken, da die Fed Geduld signalisiert inmitten von Handelsvolatilität

-

Die Rendite der 10-jährigen US-Staatsanleihe sank auf 4,26 %, was die Vorsicht der Anleger sowie Hoffnungen auf mögliche Fed-Zinssenkungen später in diesem Jahr widerspiegelt.

-

Die EZB senkte die Zinsen um 25 Basispunkte auf 2,25 %, begründet mit Disinflation und sich verschärfenden finanziellen Bedingungen durch Handelsstörungen.

-

Inflationsängste bleiben aufgrund von Zolllasten hoch, aber Rezessionsängste dämpfen die Reaktionen am Anleihemarkt.

Kryptowährungen & Alternative Anlagen

Bitcoin stabil, während Altcoin-Volatilität anhält

-

Bitcoin (BTC) hielt sich über wichtigen Unterstützungsebenen und bewahrte das Vertrauen der Investoren trotz allgemeiner Marktunruhen.

-

Altcoins erlebten erneute Volatilität, angetrieben durch veränderte regulatorische Erzählungen und DeFi-Entwicklungen.

-

Die Stimmung war gemischt, mit ETF-Zuflüssen, die für Stabilität sorgten, während Hacks und Liquiditätsbedenken kleinere Token belasteten.

Globale Ereignisse & Makrotrends

Chinas industrielles Wachstum widerstandsfähig inmitten von Handelskriegsdruck

-

Chinas Q1 Industriegewinne stiegen um 0,8 %, was auf Widerstandsfähigkeit trotz aggressiver US-Zölle hinweist. Zukünftiger Druck wird jedoch ohne rasche politische Unterstützung erwartet.

-

Das US-Verbrauchervertrauen stürzte im April um 8 % ab, was auf tiefe Sorgen über Rezessionsrisiken und Inflation hindeutet.

-

Japan führte Notfallmaßnahmen zur Abfederung von Zollauswirkungen ein, während Tokios Kernverbraucherpreisindex 3,4 % überschritt und Inflationssorgen befeuerte.

-

Indien erlebte Marktrückgänge aufgrund eskalierender Spannungen mit Pakistan und hob geopolitische Risiken in Asien hervor.

Schlussbemerkungen: Märkte an einem Scheideweg?

Betrachtet man das Gesamtbild, scheinen die Märkte eine Phase vorsichtiger Stabilisierung erreicht zu haben, verankert durch starke Unternehmensgewinne und einen leichten Rückzug vor extremen handelspolitischen Ängsten. Technologieaktien demonstrierten bemerkenswerte Widerstandsfähigkeit und wirkten als Puffer gegen geopolitische Gegenwinde, während Rohstoff- und Anleihemärkte anhaltende Sorgen über globales Wachstum und Inflationsdynamiken widerspiegelten.

In der kommenden Woche wird der Fokus auf wichtigen Ergebnisveröffentlichungen, Zentralbanksitzungen und neuen Wirtschaftsdaten, insbesondere zu Inflation und Beschäftigung, liegen. Die Fähigkeit des Marktes, seine Erholung aufrechtzuerhalten, wird davon abhängen, ob in den Handelsverhandlungen greifbare Fortschritte erzielt werden und ob die Politiker Klarheit schaffen. Während kurzfristige Erholungsrallys wahrscheinlich sind, deutet die zugrunde liegende Unsicherheit darauf hin, dass Anleger sich auf erneute Volatilität einstellen sollten. Eine konträre Sichtweise? Wenn die Technologie-Dynamik anhält und die Zentralbanken dovish werden, könnten Risikoanlagen selbst in einer sich verlangsamenden Weltwirtschaft Erwartungen übertreffen.