Kryptowährungs-Communities haben sich schnell vom Wilden Westen im Jahr 2020 in ein strukturiertes Ökosystem entwickelt, in dem Token-Design und -Verteilung zunehmend wirtschaftswissenschaftliche Prinzipien widerspiegeln statt nur reinen Hypes. Airdrops – einmalige Token-Verschenkaktionen an frühe Benutzer – dominierten einst als einfache Methode, Aufmerksamkeit zu erregen.

Bis 2025 sind viele dieser frühen Experimente verblasst, und Entwickler suchen nach rigoros getesteten Methoden, um Anreize auszurichten und nachhaltige Ökosysteme zu schaffen. In der heutigen Marktdynamik können Token-Einführungen über Erfolg oder Misserfolg der Projektskultur entscheiden. Projekte von Rollups wie Arbitrum und Optimism bis hin zu neuen Netzwerken wie Celestia und StarkNet haben unterschiedliche Verteilungsmechanismen eingesetzt: pure Airdrops, gestaffelte Förderprogramme, Liquiditätspools, quadratische Zuschüsse für Gemeingüter, Nachwuchskurven, NFT-Mitgliedschaften und mehr. Jedes Modell sendet unterschiedliche Signale an Token-Inhaber und potenzielle Beitragende.

Einige belohnen echte Entwickler – Beitragende für Gemeingüter, langfristige Entwickler, DAO-Mitglieder – während andere hauptsächlich Spekulanten anlocken, die kurzfristige Gewinne anstreben. Zum Beispiel hat Optimism’s Retroactive Public Goods Funding (RetroPGF) und ausgewogene Airdrops bescheidenen Token an aktive Benutzer und Gouverneure gegeben, was zu messbaren Steigerungen der Beibehaltungsrate führte.

Im Gegensatz dazu sahen auffällige „Pump-and-Dump“-Airdrops (zum Beispiel frühe L2-Token mit großen Unlock Cliffs) im Allgemeinen anfängliche Spitzen im Handelsvolumen, aber kein dauerhaftes Engagement und wurden oft als reine Exit-Liquiditäten kritisiert. Der Unterschied liegt in der Ausrichtung der Anreize: Belohnen Tokens hauptsächlich Beitrage (Protokollentwicklung, Code-Schreiben, Governance-Engagement, Liquiditätsbereitstellung für das Protokoll) oder belohnen sie hauptsächlich die Nutzung durch renditeorientierte Spekulanten?

Der Aufbau einer echten Community erfordert sorgfältige Gestaltung von Anreizen, Governance und Tokenwirtschaft. Messbare Signale der Community-Gesundheit – z.B. aktive Entwickleradressen, Beibehaltungsraten der Benutzer über Monate, hohe Wahlbeteiligung bei Vorschlägen und kontinuierliche Nutzung der Protokollschätze – müssen zum Erfolgskriterium werden, statt nur Twitter Hype oder Tokenpreis.

In diesem Artikel fassen wir die neuesten Forschungen und Daten (bis 2025) zu Token-Verteilungsmechanismen zusammen und analysieren, wie sie Communities formen, mit Belegen aus jüngsten prominenten Fällen. Wir untersuchen die Theorie der Finanzierung von Gemeingütern und Netzwerkeffekten, definieren eine Taxonomie von Verteilungsmodellen und präsentieren fünf gründliche Fallstudien (Optimism RetroPGF, Arbitrum ARB+Grants, StarkNet STRK-Bereitstellungen, Community LP-Programme und einen warnenden gescheiterten Airdrop).

Der untenstehende Artikel schlägt auch quantitative Community-Metriken (mit Beispielen für Abfragelogik), praktische Designmuster und Fallstricke sowie einen Ausblick auf die rechtliche und regulatorische Landschaft vor. Unser Ziel ist ein umfassendes Playbook – basierend auf Daten und Mechanismusdesign – für Krypto-Entwickler, die über „Airdrops hinaus“ gehen und dauerhafte, reale Communities anstelle von flüchtigem Token-Wahn aufbauen möchten.

Wichtige Erkenntnisse

- Verteilung formt Kultur. Token-Modelle senden starke Signale. Pure Snapshots oder breite Airdrops ziehen oft Spekulanten an, während gezielte rückwirkende oder grantbasierte Belohnungen Anreize mit Entwicklern und Verwaltern ausrichten.

- Messen Sie echtes Engagement. Gesunde Communities zeigen nachhaltige Beibehaltung (aktive Benutzer von Monat zu Monat), robuste Governance-Teilnahme (Delegierte, Wahlbeteiligung) und greifbare Ergebnisse (Code-Commits, Förderprojektfinanzierung). Im Gegensatz dazu weisen „synthetische“ oder farminglastige Communities eine hohe Fluktuation und Preisstürze auf.

- Fallbeispiel – Optimism. Das RetroPGF-Programm belohnt explizit frühere Beiträge zu Gemeingütern im Ökosystem und verkörpert das Ethos „Impact = Profit“. Nach fünf Airdrops (~19% des OP-Angebots) stellte der datengetriebene Ansatz von Optimism fest, dass selbst kleine Airdrop-Belohnungen (+50 OP) die kurzfristige Beibehaltung erheblich steigerten und zeigen, dass gut gestaltete Airdrops Benutzer wieder ansprechen können.

- Fallbeispiel – Arbitrum. Der ARB-Launch 2023 wies ~11,6% der Tokens an Benutzer über ein Punktesystem zu, plus größere Anteile an DAOs, Team und Investoren. Frühe Governance-Analysen (Mai 2025) zeigen ≈60% On-Chain-Wahlbeteiligung, obwohl die aktiven Wählerzahlen stark sanken, als das Volumen der Vorschläge abnahm. Förderprogramme (Arbitrum DAO Grant Hub) zielen darauf ab, Schatzmittel an Ökosystem-Entwickler zu lenken.

- Fallbeispiel – StarkNet. Der STRK „Provisions“-Airdrop (Feb-Jun 2024) verteilte ~700M STRK an ~1,3M Adressen. Er deckte Gasgebühren für Ansprüche ab, um Barrieren zu senken. Das Design stützte sich auf mehrere Kategorien (Benutzer, frühe Anwender, Ethereum-Beitragende, GitHub-Entwickler, Community-Nominierer). Die Verteilung war unvollkommen und erforderlich viele Korrekturen (Zuweisungen an verlorene Entwickler, Korrekturen für fehlgeleitete Staker). StarkNet-Gründer betont jetzt, dass kein Schema perfekt ist: Kompromisse sind unvermeidlich und alle Metriken sind „relative Ergebnisse“.

- Designmuster. Erfolgreiche Einführungen tendieren dazu: phased Token-Unlocks (zur Vermeidung von Dumps), Teamzuweisungen zu vesten, nicht genutzte Tokens an die Community zurückzuverteilen, Multiplikatorgewichte zur Begünstigung vielfältiger Beiträge zu verwenden (z.B. GitHub-Entwickler oder Multi-Chain-User), und Belohnungsstufen in Pilotprojekten zu testen. Öffentliche Förderrahmen (RetroPGF, Gitcoin QF) können immaterielle Beiträge belohnen. Reputationssysteme und Identität (Optimism’s Badges, Gnosis Safe multi-sigs) helfen Sybil-Missbrauch zu vermeiden.

- Anti-Pattern. Vermeiden Sie einmalige Megadrops ohne Lockup, triviale Snapshot-Ziele oder mehrdeutige Regeln – diese schlagen oft fehl. „Pump-and-Dump“-Airdrops (z.B. Projekte, die große Mengen bei Einführung freischalteten) erzeugten oft Zynismus. Übermäßiges Liquid Mining (Schürfen ohne Produkt) kann Märkte mit Tokens überschwemmen. Einfache Snapshot-Giveaways – insbesondere nur an bestehende Inhaber – bauen selten lebendige Communities auf.

- Metriken, auf die man achten sollte. Quantitative Indikatoren für Gesundheit umfassen neue vs. zurückkehrende Benutzer (Retention-Kurven), aktive Beitragende (Onchain-Commits oder Förderanträge), Governance-Wahlbeteiligung pro Quartal, Ausgabemuster des Schatzes im Verhältnis zu Ökosystem-Dienstleistungen oder Rückkäufen, und Reife der Token-Inhaber (Prozentsatz mehr als 6 Monate gehalten). Die Glassnode „On-Chain Retention“-Methodik (Aktivität vs. Inhaberretention) kann an Protokolle angepasst werden.

- Rechtliche Leitplanken (2025). In den USA warnen Regulierungsbehörden, dass sogar „kostenlose“ Token-Drops als Wertpapiere betrachtet werden können, wenn sie wie Investitionen gestaltet sind. Die SEC hat in der Praxis viele Airdrops als Investitionsverträge behandelt, obwohl Vorschläge für einen „Safe Harbor“ für gutgläubige Promotion-Airdrops diskutiert werden. Steuerbehörden (wie das IRS) behandeln airdropped Tokens im Allgemeinen als zu versteuerndes Einkommen bei Erhalt. In der EU erfordern die MiCA-Vorschriften jetzt Whitepapers und Transparenz für jedes öffentliche Angebot, was potenzielle weitreichende Airdrops als „Angebote an die Öffentlichkeit“ einbezieht. KYC/AML-Anforderungen können gelten, wenn Tokens im Austausch für Engagement gegeben werden (z.B. Gitcoin-Zuschüsse).

- Ständige Experimente. Token-Einführungen sollten als Experimente behandelt werden. Teams können A/B-Tests verwenden (z.B. Variation der Belohnungsgrößen für Kontroll- vs. Testgruppen, wie es Optimism tat) und transparente Post-Mortems durchführen. Dune, Nansen und andere ermöglichen Onchain-Monitoring der Effekte jeder Verteilung. Bei der Überarbeitung der Tokenomics sollte Vertrauen durch klare Kommunikation und Einhaltung von Zusagen erhalten bleiben (z.B. nicht rückwirkend zu verwässern).

- Indem wirtschaftliches Denken, Fallbeweise und datengesteuerte Metriken miteinander verknüpft werden, zielt dieser Artikel darauf ab, Protokoll-Designern ein rigoroses Playbook für den Aufbau langlebiger Communities zu bieten.

Content: (see survey by Allen et al.).

Wichtige wirtschaftliche Konzepte, die zu beachten sind: Tragödie der Allmende (Menschen investieren unterdurchschnittlich in gemeinsame Ressourcen) und Netzwerkeffekt (der Wert des Netzwerks wächst mit den Nutzern, insbesondere mit engagierten Mitwirkenden). Tokenomics versucht, eine positive Rückkopplungsschleife zu schaffen: Beiträge → gesteigerter Nutzen → Tokenwertsteigerung → mehr Beiträge (der „Flywheel“-Effekt). Aber wenn Tokens nur schnellen Zu- und Abflüssen dienen (Yield Farming), kann die Schleife unterbrochen werden, was das Netzwerk ausgedünnt zurücklässt, wenn Spekulanten gehen.

Praktisch gesehen verfolgen Teams KPIs, um Ausrichtung zu messen:

- Aktive Nutzer: tägliche/monatliche aktive Adressen, Nutzung der Kernfunktionen, On-Chain-Aktivität im Vergleich zum Token-Angebotswachstum.

- Mitwirkende: Anzahl der eindeutigen GitHub-Commits/PRs durch einzigartige Adressen, Stipendienbewerber, Community-Entwickler, die über die Treasury bezahlt werden.

- Retention: Welcher Anteil neuer Benutzer bleibt nach 30/60/90 Tagen aktiv (z.B. fand Optimism heraus, dass 50 OP die 30-Tage-Retention um ~4 Punkte erhöhte).

- Governance-Kennzahlen: Prozentsatz der zirkulierenden Tokens, die abstimmen, Anzahl der Delegierten, durchschnittliche Abstimmungskraft pro Vorschlag, Häufigkeit neuer Delegierter.

- Treasury-Geschwindigkeit: Wie schnell wird die Treasury des Protokolls (DAO Stipendienfonds) für das Ökosystem ausgegeben im Vergleich zu Tokenrückkäufen oder Entwicklerzahlungen.

- Liquidität und Märkte: Verteilung des Tokenbestands (Gini), Handelsvolumen im Vergleich zu Protokolleinnahmen.

Indem sie diese als „Ergebnis“ anstelle nur der Marktkapitalisierung behandeln, können Entwickler Tokenschemata wissenschaftlich weiterentwickeln.

Taxonomie der Verteilungsmodelle

Token-Verteilungsmodelle variieren entlang zweier Achsen: Wer Tokens erhält und wie sie sie erhalten. Im Folgenden definieren wir die wichtigsten Klassen und ihre Anreizprofile:

„Pure Airdrops“ (Snapshot-Drops) – Frei verteilte Tokens (oft durch Anspruch) an eine breite Basis: zielt möglicherweise auf Inhaber eines früheren Tokens oder Whitelist-Nutzer. Anreiz: meistens Marketing und Belohnung früher Anwender. Vorteile: schnelles Bewusstseinswachstum, breite Streuung. Nachteile: zieht Opportunisten an; Empfänger müssen nicht weiter engagiert bleiben; oft als „Bewusstsein schaffende“ Strategie genutzt (Allen et al. bemerken, dass Marketing ein Hauptgrund ist). Normalerweise kein Locking, sodass viele Tokens sofort abstoßen. Wenn schlecht gezielt (z.B. nur bestehende Tokeninhaber), können wichtige neue Benutzer übersehen werden.

„Retroactive Public Goods Funding“ (RetroPGF) – Nachträgliche Stipendien zur Belohnung für bereits erbrachte öffentliche Güter. Nutzer/Entwickler reichen Nachweise für frühere Arbeiten (Open-Source-Code, Dokumentationen, Governance-Beiträge) ein, und eine DAO oder ein Komitee weist entsprechend Tokens zu. Anreiz: Passt stark zur Ökosystementwicklung, incentiviert echte Beiträge, da sie später belohnt werden können. Vermeidet Raten über zukünftigen Wert, da „Auswirkungen“ bereits demonstriert sind. Nachteil ist das Risiko von Manipulation: Erfordert Identitätsreputation, um Sybils zu vermeiden. Optimisms RetroPGF ist ein wegweisendes Beispiel; Runde 3 (Q4 2023) verteilte 30 Millionen OP über 501 Projekte. Das iterative Modell (variierende Umfänge und Abstimmungsregeln in jeder Runde) soll den Mechanismus im Laufe der Zeit verfeinern.

DAO/Grant-Programme – Verteilung von Tokens durch On-Chain-Governance oder Stipendienausschüsse. Tokens reserviert für Ökosystemfinanzierung werden ausgewählten Projekten zugewiesen (z.B. Protokollstipendien, Marketinginitiativen, Hackathons). Anreiz: Kann auf kritische Bedürfnisse zielen (Fehlerprämien, Entwickler-Tools, soziale Kampagnen) und Teams mit Netzwerk-Wachstum in Einklang bringen. Gut geführte Grant-DAOs haben rigorose Vorschläge und Meilensteine (reduziert Verschwendung). Aber sie riskieren Zentralisierung (wenn wenige „Zuweiser“ Mittel kontrollieren) oder Nepotismus, wenn Governing unreif ist. Arbitrum’s DAO-Stipendien (z.B. Audit Program, Trailblazer-Kampagnen) zielen darauf ab, Finanzierungsentscheidungen zu dezentralisieren. Die Effektivität hängt vom Vertrauen der Community in Zuweiser und Transparenz ab (beste Praktiken von Gitcoin, GrantDAO gelten).

„Liquidity Mining“ (Yield Farming) – Tokens werden an Nutzer verteilt, die Liquidität bereitstellen oder das Protokoll nutzen (z.B. handeln, verleihen, staken) oft als Prozentsatz der Gebühren oder durch zusätzliche Belohnungen. Anreiz: Startet Aktivitäten und TVL durch hohe Renditen. Funktioniert gut, um in frühen Phasen Mittel anzuziehen. Allerdings zieht es oft hauptsächlich Spekulanten an, die nach Renditen jagen, nicht zwingend echte Nutzer. TVL und Volumen können oberflächlich sein, wenn Benutzer nur bei hohem APY einzahlen und abziehen, sobald die Belohnungen nachlassen. Projekte drosseln oft die Renditen im Laufe der Zeit oder wechseln zu Gebührenteilung, um starkes Mining zu reduzieren. Uniswap's frühes Modell hatte keinen Token, aber Curve und Sushi setzten Tokens teilweise ein, um Liquiditätsanbieter zu belohnen. Ausgewogene Designs umfassen Decay-Zeitpläne oder Vesting für Mining-Belohnungen.

„Community Ownership of Liquidity“ – Ein besonderer Fall von Liquiditätsprogrammen: Protokolle oder DAOs verwenden ihre Treasury, um Liquiditätspositionen zu schaffen, die von der Community besessen und verwaltet werden (z.B. über NFT-LP-Positionen unter DAO-Kontrolle). Dies stellt sicher, dass der Besitz des Pools (und eventuelle Gebühren) allen Tokeninhabern zugutekommt. Zum Beispiel haben einige Uniswap v3-Validatoren erwogen, Community-gemanagte LP-Tresore, bei denen LP-Anteile tokenisiert und regierbar sind (obwohl dies noch im Anfangsstadium ist). Anreiz: Entkoppelt Team-Liquidität vom Tokenpreis, reduziert potenziell Millionenverlustrisiko. Der Erfolg erfordert jedoch aktive DAO-Verwaltung der Positionen und die Marktpflege, mit der viele Communities zu kämpfen haben (bislang eher theoretisch als weit verbreitet).

„Vesting Schedules and Cliffs“ – Strikte Zeitverriegelung von Gründer-/Team- und möglicherweise Berater-Tokens. Anreiz: Verhindert, dass Insider beim Start verkaufen und signalisiert langfristige Verpflichtung. Gründer verzichten auf frühe Liquidität, aber es fördert Vertrauen. Die meisten glaubwürdigen Projekte implementieren mehrjährige Vesting-Pläne (oft 2–4 Jahre) mit einer Cliff-Periode (oft 1 Jahr). Wie Starknets Beispiel zeigt, wurden selbst bei einer auf 15 Monate verschobenen einjährigen Cliff-Periode nur ~25 % der Insider-Tokens nach einem Jahr freigegeben. Im Gegensatz dazu erlebten Projekte, die Cliff-Perioden ausließen oder drastisch verkürzten, dass Investoren-Tokens den Markt fluteten und das Vertrauen erodierten.

„Bonding Curves and Continuous Sale“ – Tokens werden über eine Smart-Contract-Formel (Kurve) verkauft, oft im Austausch gegen Sicherheiten (ETH/Stabilecoin). Anreiz: Kontinuierliche Finanzierung durch Marktfestsetzung des Preises (steigend mit dem Angebot). Projekte wie Balancer (BNT) oder frühes Carbon nutzen dies. Wenn gut gemacht, sichert dies Preisstabilität beim Start. Wenn jedoch nicht verkaufte Tokens im Gebührenvertrag verbleiben, bindet dies Liquidität an die Treasury-Größe; wenn der Preis fällt, verlieren frühe Käufer Wert. Kurvenmodelle funktionieren am besten zur Finanzierung von Startkapital und möglicherweise zur schrittweisen Einbeziehung von Spekulation. Im Vergleich zu großen Vorab-VC-Verkäufen können Bonding-Märkte den Token-Erwerb demokratisieren, ziehen jedoch dennoch Spekulanten an, die „zukünftige Chancen“ kaufen.

„NFTs-as-Membership“ – Gewähren Token- oder DAO-Rechte an Inhaber spezifischer NFTs (oft verkauft oder als Airdrops).

„Quadratic Funding / Matching Grants“ – Eine Variante, die von Gitcoin verwendet wird: Beitragende spenden an öffentliche Projekte, und ein Matching-Pool verstärkt Projekte mit vielen kleinen Spendern. Anreize: Ermutigt breite Unterstützung für Projekte (die Matching-Formel macht viele kleine Beiträge wertvoller als wenige große). Hilft qualitativ hochwertige Projekte zu finanzieren (wenn die Community breit abstimmt). Quadratic Funding nutzt direkt die „Weisheit der Masse“ zur Budgetzuteilung, statt tokengewichteter Abstimmungen. Ihre Effektivität hängt von der Vermeidung von Absprachen (Sybil-Resistenz) und einem ausreichenden Matching-Budget ab.

Jedes Modell beinhaltet Kompromisse. Pure Airdrops maximieren die Reichweite, haben aber schwache Ausrichtung; RetroPGF ist fokussiert, aber ressourcenintensiv. Vesting-Sperrungen werden fast universell als gute Praxis betrachtet, während das Weglassen weithin als Anti-Muster angesehen wird. Viele Projekte nutzen jetzt Hybride: z.B. initialer Airdrop + laufende Stipendien + Vesting. Ein bekanntes Vorgehen ist: phasenweise Verteilung (nicht alles auf einmal), ein Teil für die Community-Treasury (für zukünftiges Wachstum) reservieren, bedeutungsvolle Kriterien (onchain-Aktivität, Identität) festlegen, und nicht beanspruchte Tokens wieder in die Treasury zurückführen.

Eine nützliche Kategorisierung ist „Push“ vs. „Pull“: retro/stipend ist Pull (Netzwerk verdient es durch Beitrag), während Airdrops/Liquiditäts-Mining Push ist (Netzwerk drängt Tokens an Teilnehmer). Die besten Systeme beinhalten oft beides: Airdrops zur Interessegewinnung (Push) und Retro-Stipendien zur Arbeitsunterstützung (Pull). Aber Push-lastige Systeme ohne Pull-Anreize riskieren ein auffälliger offener Marktplatz beim Start zu sein und bald danach eine Geisterstadt.

Fallstudien: Was tatsächlich geschah

Im Folgenden sind detaillierte Beispiele für kürzliche Token-Verteilungen bis 2025 aufgeführt, unter Einbeziehung offizieller Quellen, analytischer Dashboards und On-Chain-Daten. Jedes Beispiel untersucht Design und Ergebnisse.

Optimism: RetroPGF und OP-Verteilung

Hintergrund: Optimism, ein führendes Layer-2-Rollup für Ethereum, machte Community-Finanzierung von Anfang an zur Priorität. Der native Token OP wurde Mitte 2022 mit einer Gesamtmenge von ~900M eingeführt; ungefähr 19% (etwa 170M OP) waren für Community-Airdrops bestimmt, der Rest ging an Entwickler, Investoren, Treasury usw. Entscheidendes Merkmal: Optimism implementierte einen neuartigen Mechanismus zur Retroaktiven Finanzierung öffentlicher Güter (RetroPGF). RetroPGF belohnt Tokens an Entwickler, die bereits zum „Optimism Collective“ beitrugen – einschließlich Kernprotokollentwicklung, Tools, Analysen, Governance-Unterstützung und Wachstum über mehrere Chains hinweg. Jede RetroPGF-Runde wird von der Citizens’ House (eine On-Chain-Versammlung von Tokenhalten/DAO) entworfen, um vereinbarte Arbeitsbereiche zu finanzieren.

Token-Launch: Bei Token-Generierung verteilte Optimism OP in fünf Wellen an frühe Nutzer. Jede Welle integrierte reichhaltigere Kriterien. Airdrop 1 (2022) war rein für frühe Anwender; Airdrop 2 (Ende 2022) begann mit der Belohnung von Governance-Delegierten; Airdrops 3–5 (2023–2024) nutzten anspruchsvollere Bewertungsverfahren.Skip translation for markdown links.

Content: (z. B. Anzahl der verwendeten Apps über Optimism und kompatible Chains, Delegationsaktivität). Insgesamt gingen ~100M OP an Adressen über diese Airdrops (Schätzungen variieren je nach Quelle), mit zusätzlichen laufenden Airdrops. An Team/Investoren vergebene Token wurden ~4 Jahre lang gesperrt, obwohl die 1-jährige Aufschubfrist bis April 2024 verlängert wurde.

RetroPGF-Runden: Ab 2025 hatte Optimism mindestens sechs RetroPGF-Runden durchgeführt. Die erste (Dezember 2021) verteilte ~1M $ (60M Token des ursprünglichen Gründungsangebots, die später viel mehr wert waren) auf 58 Projekte. Runde 2 (Q1 2023) vergab 10M OP (an 195 Projekte) und Runde 3 (Q4 2023) vergab 30M OP an 501 Projekte. Runde 6 (Q4 2024) widmete 2,4M OP (etwa 2M $) ausschließlich Governance-Beiträgen (Analyse, Tools, Führung). Jede Runde entwickelte Regeln: z. B. experimentierte Runde 5 mit nicht übertragbaren OP (nOP), die gestaked werden müssen, um über die Zeit OP zu verdienen (ein Loyalitätsmechanismus), und Runde 6 testete "Gastwähler", die zufällig ausgewählt wurden, um Community-Input zu mischen.

Ergebnisse: Was bewirkten diese für die Community? On-Chain-Metriken zeigen eine starke Beteiligung aktiver Entwickler. Zum Beispiel stimmten in der RetroPGF-Runde 6 78 von 102 berechtigten Bürgern ab, plus 60 von 76 Gastwählern – etwa 75% Beteiligung. Die Atlas-Seite (ein Analyseportal) zeigt, dass RetroPGF-Teilnehmer Tools und Code bereitgestellt haben, die im Optimism-Ökosystem weit verbreitet sind. Die qualitative Aussage der Optimism-Stiftung ist, „Belohnungen schaffen starke Anreize zur Schaffung öffentlicher Güter“ – das erhoffte Schwungrad.

Wesentlich war, dass das Optimism-Team auch eine gründliche Analyse ihrer Airdrops durchführte. Ein öffentlicher Optimism Collective Forum-Beitrag (Januar 2025) erläuterte eine Regressions-Diskontinuität-Studie des Airdrop 5 (10,4M OP an 54.7K Adressen im Oktober 2024). Durch den Vergleich von Adressen knapp über versus unter der Berechtigungsschwelle (50 OP) fanden sie, dass der Erhalt von 50 OP die 30-Tage-Retention um +4,2 Prozentpunkte erhöhte (und 60-Tage um +2,8). Mit anderen Worten bedeuteten selbst kleine Token-Belohnungen einen signifikanten Anstieg der anschließenden Netzwerk-Nutzung durch die Empfänger. Sie stellten auch fest, dass Kategorien, die darauf abzielen, Aktivitäten über mehrere Chains hinweg zu fördern, positive Retentionsraten hatten, während eine Kategorie „Häufiger Benutzer“ (10+ Transaktionen/Woche) eine geringere Retention zeigte – möglicherweise, weil sie hauptsächlich Bots oder Hyper-Farmer erfasste. Optimism schlussfolgerte, dass gestaffelte, gezielte Airdrops das Engagement fördern können, aber ihre Effekte im Laufe der Zeit nachlassen und das Design vermeiden muss, reines Spielverhalten zu belohnen.

Über die Retention hinaus verfolgt Optimism auch Governance-Signale. Sie fanden heraus, dass frühere Airdrops die Anzahl der Delegierten und Wähler erhöhten: „Airdrop 2 erhöhte das Governance-Engagement“. Dennoch bleibt die Teilnahme moderat (z. B. April 2025 sah ≈60% On-Chain-Beteiligung pro Vorschlag, siehe Arbitrum-Fall unten). Die Strategie von Optimism war, iterativ vorzugehen: von einfacher Berechtigung zu differenzierterem Verhalten zu wechseln. Eine wichtige Lektion, die sie betonen: Airdrops funktionieren am besten als Teil eines sich entwickelnden „Credential“-Systems (der „Contributor-Badge“-Identität) und sind keine Allheilmittel.

Messbare Ergebnisse: Aus externen Analysen zeigt sich, dass die Nutzung von Optimism (Transaktionsvolumen, Gebühren) über 2023–24 stark angestiegen ist – teilweise aufgrund neuer Apps (DeFi, Gaming). Mitte 2025 übertreffen Optimisms täglichen Transaktionen oft die von Arbitrum (trotz Arbitrum hat mehr TVL). Aktive Adressen auf Optimism wuchsen um >5x im Jahr 2022 und stiegen wahrscheinlich weiter mit jeder Mainnet-Iteration und Anreizkampagne. Retentionsanalyse (noch nicht öffentlich jenseits der einen Studie) legt nahe, dass etwa 20–30% der Adressen aus einer bestimmten Welle nach 90 Tagen aktiv bleiben – weit über den typischen Airdrops, die sich an Händler richten, die oft <5% Verbleib haben. (Interne Daten aus OPN labs zeigen, dass Anspruchsberechtigte, die am Starttag mit Apps interagierten, ~4x wahrscheinlicher erneut transaktieren als solche, die nur gebrückt wurden).

In Bezug auf Governance hält Optimism wöchentlich Snapshot-Abstimmungen und halbjährliche On-Chain-Abstimmungen ab; die Anzahl der Delegierten ist auf Hunderte gestiegen, mit Top-Delegierten wie Gnosis Safe und Indie-DAOs. Metro-Berichte (über Snapshot-Wählerdaten) zeigen, dass das durchschnittlich abgestimmte Supply pro Person hoch ist (Zehntausende von OP), was auf eine Konzentration bei professionellen Delegierten hinweist.

Wichtigste Erkenntnis: Optimism kombiniert große Fördermittel (RetroPGF) mit gestaffelten Airdrops und experimentiert aktiv mit Metriken. Das RetroPGF-Programm gilt als Erfolg im Bereich der öffentlichen Güter: Entwickler können auf ein System zählen, das ihre Arbeit belohnt. Die Airdrop-Experimente zeigen, dass gut gestaltete Drops Benutzer (im Gegensatz zu einfachen Snapshots) erneut einbinden können, aber sie sind nicht allein ausreichend. Insgesamt zeigt das Optimism-Modell, dass iterative, datengesteuerte Verteilungen – anstatt einmaliger Massenausstrahlungen – eine widerstandsfähige Community fördern können.

Arbitrum DAO & ARB-Token

Hintergrund: Arbitrum, ein weiterer großer Optimistic Rollup, führte im März 2023 seinen Token ARB über einen Airdrop und eine DAO-Verfassung ein. Die Arbitrum Foundation (eine gemeinnützige Organisation) und Offchain Labs strukturierten die Verteilung durch On-Chain-Vorschläge (AIPs), die Teile dem DAO-Treasury, Team, Investoren usw. zugewiesen haben.

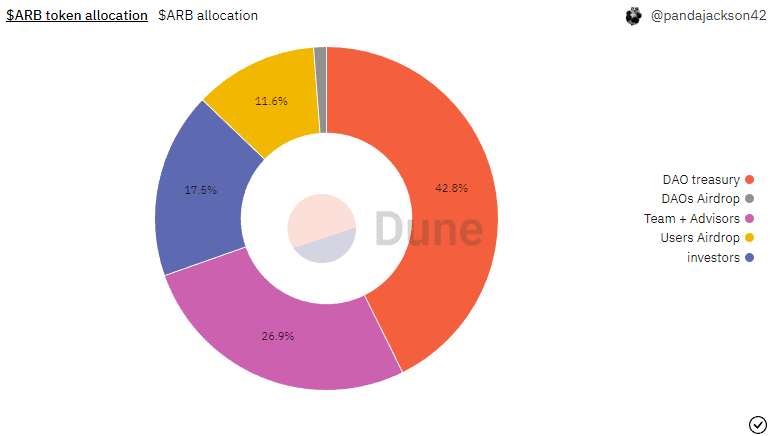

Tokenverteilung: Bei Genesis setzte Arbitrum ein Angebotslimit von 10B ARB. Laut Governance-Dokumenten wurde nach AIPs 1.1 und 1.2 der Aufschlüsselung wie folgt: 35,28% (3,528B ARB): Arbitrum-DAO-Treasury (für Ökosystem-Anreize, zukünftige Airdrops, Operationen).

- 26,94% (2,694B): Team, Mitwirkende, Berater (mit Vesting).

- 17,53% (1,753B): Investoren.

- 11,62% (1,162B): Benutzer (über einen einmaligen Airdrop an Benutzer-Wallets).

- 7,5% (0,750B): Arbitrum Foundation.

- 1,13% (0,113B): DAOs, die auf Arbitrum aufbauen (über DAO-Treasury Airdrops).

So wurden rund 3,8B ARB (≈38%) beim Start verteilt: 1,275B über Airdrop (Benutzer+DAOs), plus verschiedene Stiftungsgelder. Das DAO-Treasury begann groß (3,5B), um zukünftige Programme zu finanzieren. Der Team/Investoren-Anteil ist über ~4 Jahre vollständig vesting.

Airdrop-Design: Der Benutzer-Airdrop verteilte 15B Token über ein Punktesystem auf ~28% der Arbitrum-One-Bridger (625k Adressen). Laut Nansen-Berichten erfüllten 625.143 Wallets (≈28% derjenigen, die transferiert haben) die Kriterien, wobei mindestens 3 Punkte über eine Reihe von On-Chain-Aktivitäten erforderlich waren. Hauptmerkmale: Begrenzung der Punkte, Early-Adopter-Bonus (Pre-Nitro-Aktivitäten erzielten doppelte Punkte) und Einbeziehung von Arbitrum Nova-Aktivitäten mit verringertem Gewicht. Die Idee war, anhaltendes, mehrmonatiges Engagement und Nutzung über mehrere Chains hinweg zu belohnen. Außerdem wurden 1,13% an die Treasury-Adressen von 30+ DAO-Communities gesendet, um die Community-Governance zu starten (die Verfassung nennt diese „DAO-Airdrops“).

Grants & DAO: Nach dem Start begann das DAO, Anreize über Governance zu strukturieren. Der Arbitrum Grants Hub (Dachseite) zeigt mehrere Zuweisungsprogramme: z. B. Offchain Labs (für dApp-Zuschüsse), Questbook (Bildung, Gaming, Entwickler-Tools), Thank ARB (gemeinschaftsgeleitete Zuschüsse) und andere. Curia (DAO Governance-Organisator) hat RFPs durchgeführt, um domänenspezifische Förderprogramme zu entwickeln. Zum Beispiel kündigte Curia im Jahr 2024 einen Plan zur Verteilung von 85M $ in ARB über mehrere Runden (up to ~50M pro Runde) an, der sich auf aktive Protokolle auf Arbitrum richtet. Diese Zuschüsse werden von Community-nominierten Teams mit Meilensteinen verteilt.

Governance-Engagement: Das ArbitrumDAO ging in der Mitte des Jahres 2023 mit On-Chain-Vorschlägen (Tally/Snapshot) live. Bis 2025 veröffentlichte Curia monatliche Governance-Analysen im Arbitrum-Forum. Besonders bemerkenswert sind die Daten vom April 2025, die eine hohe durchschnittliche Beteiligung, aber schwankende Wählerzahlen zeigen. Im April 2025 stimmten ~60% der Token On-Chain ab (ein Rückgang von 62% im Vormonat). Der Rückgang der einzigartigen On-Chain-Wähler war jedoch beträchtlich: Nur 311 Adressen stimmten im April On-Chain ab (ein Rückgang von 6.200 im März). Dieser Rückgang war teilweise saisonal bedingt (nur 4 Tage mit Abstimmungen im April). Dennoch unterstreicht dies, dass die Governance-Beteiligung konzentriert bleibt: Hunderte oder wenige Tausend aus ~30k Delegierten und Millionen von Inhabern. Die Gesamtzahl der Delegierten (Personen, die ARB staken, um abzustimmen) überstieg bis Mitte 2025 die 70, wobei die Top-10-Delegierten ~50% der Stimmgewalt ausmachen (Curia-Daten). Die angesagte Erkenntnis: Die Arbitrum-Governance ist aktiv, aber noch nicht breit dezentralisiert – die Beteiligung hängt stark vom Zeitpunkt der Vorschläge und Interessensbereichen ab. Wichtige Initiativen (z. B. das Arbitrum-Grants-Design) sahen robuste Abstimmungen, während Routinevorschläge manchmal kaum das Quorum erreichten.

Messbare Ergebnisse: Die On-Chain-Nutzung nahm vor und nach dem Token-Launch zu. Nansens Dashboard vom März 2023 stellte fest, dass die Arbitrum L1-Gebühren an einigen Tagen über denen von Ethereum lagen. Das Verhalten der Airdrop-Empfänger variierte jedoch. Nansen’s Airdrop-Dashboard (März 2023) schätzte, dass nur eine Minderheit der 3,528B ARB, die beansprucht wurden, nach dem Launch in Benutzer-Wallets verblieb – etwa 88% wurden aus den Wallets heraus bewegt (was auf einen Verkaufsdruck hindeutet). (Der Rest ging an eine Mischung aus Inhabern und DAO-Schatzkammern.) Bis Ende 2024 hatten viele der frühen Empfänger entweder verkauft oder ihr ARB gesperrt. Delegierte wie Entropy (0x93…ess) erhöhten ihre Bestände dramatisch, was darauf hindeutet, dass einige Wale mehr Macht akkumulierten, während kleine Inhaber ausstiegen.

Analysten (Nansen, TokenTerminal) stellten später fest, dass trotz des Airdrops die On-Chain-Aktivität zurückging. Messari kommentierte, dass trotz des ARB die Offchain-Loyalität vieler erhielt, der Token-Preis von ~2 $ beim Start auf unter 1 $ im Jahr 2024 fiel, was auf starken Verkaufsdruck hinwies. Eine Dune-Abfrage von aktiven Arbitrum-Adressen (Februar 2025) zeigt nur ~15k tägliche aktive, einen bescheidenen Anteil am täglichen L2-Call-Traffic von 160k. Dies deutet darauf hin, dass viele Airdrop-Inhaber nicht zu dauerhaften Netzwerknutzern geworden sind. Andererseits setzten ein Kern engagierter Projekte (Bankeninfrastruktur, Brücken, Arbitrum Orbit-Entwickler) den Bau fort, teilweise angetrieben durch Zuschüsse.

Wichtigste Erkenntnisse: Arbitrum's Ansatz war hybrid: ein großer, aber bedingter Airdrop für Benutzer, plus ein fortlaufendes Förderprogramm. Die Airdrop-Kriterien bevorzugten frühe Anwender, was sich sowohl inklusiv (viele Wallets) als auch ausschließend (einige fühlten sich ausgeschlossen) erwies. Nansen stellte fest, dass 625k Wallets ARB erhielten, aber Kritiken auf Discord tauchten auf über verpasste Mitwirkende (z. B. Nicht-Bridger). Im Laufe der Zeit zeigen Governance-Berichte, dass die Community sorgfältig diskutierte (mehr Stimmen für enge Infrastrukturvorschläge und Beschneidung von breiten DAO-Finanzierungsanfragen).

Die abgestuften Ergebnisse: Arbitrum erfolgreich decentralisierte Schatzkammer.Eigentumsverhältnisse (DAO 35%): Bis 2025 hat Arbitrum noch Schwierigkeiten, Tokeninhaber in aktive Teilnehmer zu verwandeln. Der Start hat das Bewusstsein und die kurzfristige Nutzung gesteigert, aber der Einzelhandels-Airdrop-Anteil (11,6 % des Angebots) floss größtenteils zurück in die Märkte. In der Praxis ähnelt Arbitrum bisher einem Protokoll, dessen Token die Kontrolle über die Kasse und die Belohnung von Entwicklern erleichtert, anstatt eine engagierte Token-Inhaber-Community zu befeuern. Der zukünftige Erfolg wird davon abhängen, wie gut die DAO-Kasse nachhaltige Projekte stimuliert.

StarkNet: STRK-Versorgungssprogramm

Hintergrund: StarkNet, ein ZK-Rollup auf Ethereum, verfolgte Anfang 2024 mit seinem Versorgungsprogramm einen einzigartigen Ansatz – im Wesentlichen ein phasenweiser Airdrop des STRK-Tokens zur Förderung der Dezentralisierung. 800M von 10B Gesamtangebot wurden für „Gemeinschaftsversorgungen“ zugewiesen. Dies war einer der größten Krypto-Token-Starts des Jahres 2024 nach Verteilungsgröße.

Token-Start: Am 14. Februar 2024 kündigte die StarkNet Foundation die erste Runde an: „über 700 Millionen STRK an nahezu 1,3 Millionen Adressen“. Die Beanspruchung begann am 20. Februar und dauerte 4 Monate; die Gasgebühren für Beanspruchungen wurden von der Stiftung im Voraus bezahlt, um sicherzustellen, dass auch Konten mit niedrigem Wert Anspruch erheben konnten.

Wenn Token bis zum 20. Juni nicht beansprucht wurden, würden sie für eine zukünftige Verteilung wiederverwendet. Die Verteilung umfasste ~900M STRK von 1,8B Gemeinschaftszuteilung. Team/Investoren hatten eine separate Vesting (4 Jahre) mit einer anfänglichen 1-jährigen Klippe (die bis zum Frühjahr 2024 verlängert wurde).

Berechtigung und Gruppen: Die Strategie von StarkNet bestand darin, sechs Nutznießer-Kategorien zu definieren, jede mit eigenen Kriterien, die eine Mischung aus On-Chain-Daten und Community-Komitees darstellen:

- Starknet-Benutzer: On-Chain-Aktivität (Transaktionsanzahl, Aktualität) auf StarkNet, überprüft durch Anti-Sybil-Bildschirme.

- STARK-Frühadoptoren: Nutzung von StarkEx (die alte zk-Skalierungslösung) vor dem Start des StarkNet-Mainnets.

- Ethereum-Beitragende: Personen, die zur Sicherheit/Entwicklung von Ethereum beigetragen haben (Validatoren, Kernentwickler, EIPs).

- GitHub-Entwickler: Entwickler von ausgewählten Open-Source-Projekten (Krypto & Nicht-Krypto), gemessen an ihren GitHub-Beiträgen.

- Frühmitgliedsprogramm (ECMP): Freiwillige aus der Community (Veranstaltungsleiter, Übersetzer usw.), die sich beworben haben und von einem Community-Komitee überprüft wurden.

- Entwicklerpartner: Etablierte Teams (Infrastruktur) mit vorab vereinbarten Vereinbarungen mit der Stiftung.

Laut StarkNet-Mitbegründer Eli Ben-Sasson wurden die breiten Kategorien gewählt, um echte menschliche Interessenvertreter (Miner, App-Nutzer, Entwickler) abzudecken und die Belohnung über bloße „Brückenbauer“ hinaus zu diversifizieren. Die Stiftung erkannte die Unmöglichkeit eines perfekten Schemas an und nannte es einen „relativen Ergebnis“-Ansatz. Sie betonten, dass Kritik an ihrer Verteilung Teil des Prozesses sei; tatsächlich gab es in den Tagen nach dem Start viele Anpassungen, um Beschwerden zu adressieren.

Beanspruchung & Anfangsreaktionen: Beim Start (20. Februar 2024, 12:00 UTC) wurden in den ersten 5 Minuten etwa 5 Millionen STRK beansprucht, und mehr als 100.000 Wallets bis 7:30 Uhr ET. Anfangs stieg STRK auf 3,3 Dollar (FDV ~30 Mrd. Dollar), bevor es auf ~2,0 Dollar fiel. (Zum Vergleich: Arbitrum’s 10B FDV zum Start lag bei ~10–12 Mrd. Dollar.) Viele Spekulanten twitterten über riesige Gewinne; eine reaktive „DeFi-Frühling“-Kampagne wurde angekündigt, um Projekte zu engagieren.

Jedoch kamen sehr schnell Beschwerden auf:

- Fehlallokationen: Einige ETH-Staker (z. B. Rocketpool Minipool-Besitzer) hatten ihre STRK irrtümlich an Verträge gesendet, anstatt an persönliche Wallets. Die Stiftung versprach Korrekturen in späteren Runden.

- GitHub-Belohnungen: Ein Entwickler war überrascht, 1.800 STRK für ein kleines Tippfehler-Fix zu erhalten, was eine Debatte auslöste. Andere gingen leer aus, da sie keine onchain ETH hatten (StarkNet benötigte einen 0,005 ETH-Saldo beim Snapshot zur Beanspruchung; viele Nutzer mit niedrigen Gebühren hatten weniger).

- Airdrop-Farming: Trotz Anti-Sybill-Kontrollen „spielten“ einige Akteure immer noch mehrere Kategorien: Ein prominenter Airdrop-Jäger prahlte, dass 179/213 Wallets für jeweils 650–850 STRK qualifiziert waren.

- Vesting-Bedenken: Der STRK-Token-Plan sollte ein Jahr klippen und dann vier Jahre vesten. Ben-Sassons Aussage bestätigte, dass zum Start etwa ein Drittel der Team-/Investoren-Token bald gevescht werden könnten. Kritiker merkten an, dass dies den Abwärtsdruck erhöhen könnte.

Einige Tage nach dem Start antwortete die StarkNet Foundation (über X/Twitter und Blog-Updates), dass sie 1 Million STRK für verpasste GitHub-Entwickler reservieren, gesperrte Staking-Zuteilungen neu zuweisen und „Versorgungs-Audits“ durchführen würden. Sie kündigten auch weitere Verteilungen an, die sich auf DeFi-Projekte konzentrieren, die StarkNet zugutekamen. Im Wesentlichen nahm StarkNet eine engagierte Haltung ein, um die Richtung zu korrigieren.

Gemessene Ergebnisse: Letztlich wurden bis zum 20. Juni etwa 500 Millionen STRK beansprucht; der Rest (~400 Millionen) wurde für zukünftige Runden bereitgehalten. Die beanspruchten 500 Millionen waren dann im Umlauf (mit anderen separat gevescht). Die unmittelbare Marktauswirkung: STRK wurde für weite Teile des Jahres 2024 um 0,50–0,70 Dollar gehandelt (massive Verwässerung durch den anfänglichen FDV-Hype). Viele Empfänger verkauften wahrscheinlich erhebliche Teile in die Liquidität; Analysen im zweiten Quartal 2024 zeigten, dass das STRK-Angebot auf Börsen im Verhältnis zur Nutzung groß war. Onchain stiegen die täglich aktiven Adressen auf StarkNet um den Airdrop herum (als Anspruchsberechtigte transaktierten), kehrten dann aber zu Wachstumsniveaus zurück. Das Interesse der Entwickler wuchs, aber nicht so dramatisch, wie manche gehofft hatten.

Die Rolle der StarkNet-Community: Anders als bei einem einseitigen Drop gab es Community-geführte Elemente (ECMP, Vorschläge zur Behebung von Problemen). Der X (Twitter) Thread von StarkWare-Mitbegründer Ben-Sasson erkannte Feedback und Lösungen an und modellierte Transparenz. Kritiker (auf Twitter und in Foren) stellten das Ereignis jedoch als chaotisch dar und schlugen vor, dass selbst mit guten Absichten der Anspruchsprozess die Moral verletzte. Die spätere DeFi-Frühling-Initiative (FTX-ähnlicher Retro-Airdrop an StarkNet-DeFi-Apps) war teilweise eine Abhilfemaßnahme.

Wichtige Erkenntnisse: StarkNet's Provisions war einer der ehrgeizigsten Airdrops: breite Kategorien, gaslose Ansprüche und Korrekturen nach dem Start. Es machte deutlich, wie komplex die Koordination von 1,3 Millionen Anspruchsberechtigten sein kann. Lehren sind: kein digitaler Snapshot kann „echte Menschen“ perfekt identifizieren; die Belohnung von Off-Chain-Beiträgen (wie GitHub) erfordert eine sorgfältige Verbindung von On-Chain-Identitäten; und Vesting-Pläne sind wichtig (selbst die einjährige Klippe wurde von einigen als zu kurz angesehen). Die Einblicke der Gründer betonten, dass kein Schema „fair“ ist, nur eine Frage von Kompromissen. Insgesamt gelang es StarkNet, eine Basis von Token-Inhabern zu schaffen (viele loyale Entwickler und Mitglieder der ETH-Community), allerdings auf Kosten von Frustrationen in der Community. Der starke Verkaufsdruck nach dem Start trug zur Erzählung bei (wie bei vielen Starts im Jahr 2024): Tokens enden oft als Exit-Liquidität, anstatt als abgestimmtes Kapital zu bleiben. Wir werden sehen, ob zukünftige Runden von STRK (die auf verpasste oder neue Beitragende abzielen) die Abstimmung festigen oder einfach weiter verwässern.

Community-Eigene Liquidität und LP DAOs

Hintergrund: Ein weniger diskutierter, aber wachsender Trend ist, dass Protokolle experimentieren, ihre Liquidität der Community anstatt von Insidern oder VC ownen zu lassen. Die Idee: Lassen Sie die DAO-Reserve (und somit die Token-Inhaber) direkt von Handelsgebühren und Protokolleinnahmen durch den Besitz von On-Chain-Liquiditätspositionen profitieren. Dies steht im Gegensatz dazu, Liquiditätsabbau-Belohnungen an externe Marktmacher zu vergeben.

Beispiele: Ein Ansatz: LP-Token-DAOs. Zum Beispiel könnte ein DAO Stablecoins/ETH in Uniswap- oder Balancer-Pools einzahlen und seinen Mitgliedern eigene „Vault-Tokens“ ausgeben. Diese Tresore können konzentriert sein (Uniswap v3-Stil) und der Gemeinschaftsverwaltung unterliegen. In der Praxis sind bisher wenige vollständig gestartet. Einige DeFi-Projekte (z. B. Balancer) reservieren Protokoll-eigenes LP (POL), um Pools zu bootstrappen (Balancers „Protokoll-Schatzkammer-LP“), jedoch governance-kontrolliert. Sushiswap (Sushi) nutzte seine Schatzkammer, um anfänglich Pools zu finanzieren. Ein neuer Teilnehmer, BoringDAO, schuf Tresore, in denen Token-Inhaber Belohnungen aus Gebühren erhalten, wodurch LP-Tokens effektiv zu Governance-Tokens werden.

Ein weiteres Modell sind Community-Incentive-Programme, bei denen ein Teil der Belohnungen in Liquidität gelenkt wird. Beispiel: Die 1inch Exchange startete den Liquid Vault, in dem Liquiditätsanbieter LP-Tokens staken, um an Protokolleinnahmen teilzuhaben; später wurden diese Tresore von der Gemeinschaft gelenkt. Ebenso verteilen Protokolle wie Aave oder Curve Gebühren an das DAO als Ganzes, das durch einen Vorschlagsbeschluss in LPs reinvestiert werden kann.

Anreize und Ergebnisse: Wenn gut gemacht, stimmt community-eigene Liquidität alle Teilnehmer ab: Jeder Handel, der die Liquidität begünstigt, wird in die gemeinsame Schatzkammer geführt. Es verhindert auch Szenarien, in denen Gründer mit einem großen Anteil an Liquiditätspool-Token aussteigen. Das Management von LP-Positionen ist jedoch technisch (erfordert Neugewichtung, Verständnis von impermanenten Verlust-Abwägungen). Viele DAOs fehlte es an Expertise und sie ließen LP untätig. Bisher fehlen uns klare großflächige Daten über den Erfolg von „LP-DAOs“; es bleibt ein vielversprechendes, aber verhaltenes Muster.

Wichtige Erkenntnisse: Der Besitz von Liquidität durch die Community-DAO kann sicherstellen, dass der Token-Wert innerhalb des Netzwerks erfasst wird. Es stellt eine Form des Schatzkammerbaus dar, anstatt spekulativen Abbaus. Obwohl noch nicht Mainstream, werden aufstrebende Protokolle (insbesondere solche, die 2025 mit „omics“-Architektur starten) wahrscheinlich Gemeinschafts-LP-Vorgaben enthalten. Best Practice: Sperren Sie einen Teil der anfänglichen Schatzkammer in LP-Pools unter multisig-Kontrolle, mit klaren Regeln für die Umverteilung bei Bedarf.

Ein problematisches Airdrop-Beispiel: Lektionen gelernt

Nicht jeder Token-Start inspiriert Vertrauen. Eine kürzliche warnende Geschichte stammt von mehreren L2s Ende 2024. Der Kürze halber betrachten Sie das generische Szenario „überfüllte Rollup-Token-Starts“ (z. B. Celestia TIA, Mantle MNT, Blast, Turbo, Sui, Berachain). Diese Projekte kündigten mehrphasige Airdrops für alle Vorausregistrierungen oder Netzwerknutzer an, doch viele waren im Wesentlichen einmalige Token-Veröffentlichungen mit schnellem Token-Unlocking.

Eine Analyse stellte fest: „Linea, Blast, Celestia, Berachain… starteten 2024–25 L2-Token mit großem Tamtam - nur um einem anhaltenden Verkaufsdruck zu begegnen. Viele Kritiker sehen Token-Starts jetzt … als verzögerte Exit-Liquiditätsereignisse“. In all diesen Fällen waren die unmittelbaren Ergebnisse ähnlich: Tokenpreise sanken nach dem Start, da die anfänglicheI'm happy to translate the text while skipping the markdown links as requested. Here's the translation:

Empfänger (oft spekulanten oder frühe VCs) liquidierten, weil Netzwerke bei ihrem Start nur minimale Nützlichkeit hatten. Ein Coindesk-Rundblick (Sept 2025) zum „INK-Token“ beobachtete, wie neue Token kämpften: „die meisten neuen Token...selbst solche mit Risikokapitalunterstützung...zeigen nach dem Start einen Abwärtstrend“.

Faktoren für diese Misserfolge:

- Mangel an Produktanker: Viele Token wurden eingeführt, bevor es eine echte Nutzerbasis oder Protokollnachfrage gab. (Die Einführung von Ink fand zum Beispiel statt, als ihr DeFi gerade einmal ein TVL von 7 Millionen Dollar hatte.) Ohne Nutzung behandeln Empfänger Token als Handelswaren, nicht als programmatische Belohnungen.

- Aggressive Freigaben: Schnelle oder klippenlose Vesting für Insider/Investoren bedeuteten, dass bald ein großes Angebot den Markt erreichte. Der Fall von StarkNet zeigte, dass selbst eine einjährige Cliff umstritten war; Projekte mit kürzeren Vestingperioden erlebten Chaos.

- Komplexe Regeln wirken kontraproduktiv: Ausgeklügelte Berechtigungsregeln können Verwirrung oder wahrgenommene Ungerechtigkeit schaffen. Berachains berüchtigte „Halbierungsalgorithmus“-Verwirrung oder Terras aufgegebenes $LUN? Tatsächlich sah das Terra $LUNA Airdrop an Terra 2 Follower im Jahr 2022 anfänglichen Hype, aber das Token brach 2022 zusammen.

- Bedauern und Misstrauen: Wenn sich Inhaber getäuscht fühlen (wie z.B. eingeschränkte frühe Teilnahme, hohe KYC-Belastungen, verlorene Ansprüche), könnten sie die Gemeinschaft dafür verantwortlich machen.

Wichtige Erkenntnisse: Diese problematischen Einführungen unterstreichen die Bedeutung der Ausrichtung statt des Hypes. Sie dienen als Antibeispiele: Tokenverteilung ohne nutzbare Nützlichkeit und ohne eingebaute Anker (z. B. Vesting, Treasury-Nutzung) erzeugt oft nur einen Ausverkauf. Airdrops sollten nicht als Last-Minute-"Gemeinschaftsfinanzierung" verwendet werden, um ein nahezu totes Projekt zu stützen. Sie sollten einem vorangegangenen Produkt- oder Gemeinschaftsaufbau folgen. Projekte sollten vorsichtig mit Tokenomics sein, die zu sehr auf marktorientierten Hype angewiesen sind; transparente Kommunikation und gemessenes Tempo sind entscheidend.

How can one tell the difference between a thriving crypto ecosystem and a hollow one? We propose the following quantitative metrics, inspired by both industry reports and general user-retention analytics (e.g. Glassnode’s On-Chain Retention framework):

Aktive Benutzer/Adressen: Verfolgen Sie tägliche und monatliche aktive Adressen, die mit den Kernverträgen des Protokolls (Transaktionen, Trades, Vertragsaufrufe) in Relation zur Benutzerbasis interagieren. Gesundes Wachstum und Saisonalität sind normal; plötzliche Spitzen ohne nachfolgende Bindung deuten auf Spekulanten hin. Beispielabfrage: Zählung von eindeutigen Adressen, die das Protokoll pro 30-Tage-Zeitraum nutzen.

Bindungsraten: Verfolgen von Nutzerkohorten: z. B. von denen, die das Netzwerk in einer bestimmten Woche zum ersten Mal genutzt haben, welcher Prozentsatz ist nach 30/60/90 Tagen noch aktiv (oder hält immer noch Token)? Glassnode nennt dies Aktivitätsbindung vs. Halterbindung. Ein abrupter Rückgang nach der Tokenverteilung deutet wahrscheinlich auf „flüchtiges Interesse“ hin. Die Optimism-Studie maß den Bindungsanstieg und zeigte die Bedeutung der Metrik.

Governance-Beteiligung:

- Wahlbeteiligung: % des wählbaren Tokenangebots, das in jedem Vorschlag (onchain/offchain) abstimmt. Z. B. sah Arbitrum ~60% onchain-Beteiligung pro Vorschlag Anfang 2025. Gesunde DAOs sehen bei Initiativen eine konsistente Beteiligung (30–70%).

- Zuwachs an Delegierten: Anzahl neuer Delegierter und Gesamtdelegierte. FinDaS empfahl die Überwachung von „neuen Delegierenden“ und „aktiven Delegierten“ bei frühen Vorschlägen als Zeichen einer organischen Governance.

- Vorschlagsaktivität: Volumen und Vielfalt der Vorschläge: z. B. Anzahl der eindeutigen Adressen, die Vorschläge einreichen, Anzahl der Stimmen für oder gegen wichtige Bewegungen. Ein flacher Governance-Kalender kann auf Apathie hindeuten.

Beitragsvolumen:

- Bezahlte Mitwirkende: Anzahl der verschiedenen Erstelleradressen, die Zahlungen aus dem Treasury (Zuschüsse, Prämien) erhalten. Eine steigende Zahl deutet auf eine breitere Ökosystemgesundheit hin. Eine abnehmende Zahl deutet auf eine Konzentration der Ausgaben hin.

- Code Commits / GitHub-Aktivität: Wenn der Code offen ist, Metriken wie einzigartige Commits pro Monat. Eine wachsende Entwicklerbasis ist gesund. (StarkNets GitHub-Belohnungen zählten viele OSS-Projekte und deuteten auf ein wachsendes Ökosystem hin.)

- Inhalt und Gemeinschaft: Forenbeiträge, neue Wissensdatenbank-Artikel, veranstaltete Treffen/Webinare können als Indikatoren dienen.

Token-Inhaber-Verteilung:

- Gini-Koeffizient: Eine gleichmäßigere Verteilung (mehr Inhaber, kleinere Anteile) ist typischerweise gesünder. Wenn wenige Adressen >90% besitzen, könnte selbst ein Massen-Airdrop bedeutungslos sein. Andererseits kann eine extreme Verteilung (Millionen von Micronutzern) ohne Engagement „synthetisch“ sein. Überwachen Sie den Anteil der 10 größten Adressen.

- HODLing vs. Flipping: Nutzen Sie Onchain-Daten, um zu messen, welcher Anteil von Token zu CEX oder neuen Wallets wechselt vs. inaktiv bleibt. Dune-Abfragen können überprüfen, wie viel des Tokenangebots in den Bilanzen der Inhaber bleibt vs. im Umlauf. Zum Beispiel zeigte eine Abfrage, dass im Arbitrum-Airdrop ~88% der beanspruchten ARB bald die Wallet verließen – ein Warnzeichen für Engagement.

- Treasury-Geschwindigkeit und -Verbrauch: Wie viel des DAO/Protokoll-Treasury wird vierteljährlich für Ökosystemunterstützung ausgegeben? Ein stabiler gesunder Bereich (sagen wir 1–5% der Treasury jährlich) weist auf eine nachhaltige Nutzung hin. Sehr niedrige Ausgaben bedeuten Inaktivität; sehr hohe können auf eine rücksichtslose Verteilung hinweisen. Betrachten Sie auch, wofür das Geld verwendet wird: Marketing vs. Entwicklung vs. Operationen.

Onchain-Umsatz (für L2 oder dApps): Transaktionsgebühren oder eingenommene Umsätze. Umsatzwachstum deutet auf zunehmende Nutzung durch echte Nutzer hin (im Gegensatz zum Yield Farming, das oft keine Protokollgebühren erzeugt). Z. B. deuteten steigende Rollup-Gebühren von Optimism auf reale DeFi/NFT-Nutzung hin. Sehr niedrige Gebühren im Verhältnis zum TVL könnten auf leere Yields hinweisen.

Bindung von Airdrop-Anspruchsberechtigten: Speziell nach einem Airdrop verfolgen, wie viele Anspruchsberechtigte das Netzwerk weiter nutzen. Dies kann mit Kohortenanalyse erfolgen: z. B. unter den Adressen, die Airdrop 3 beanspruchten, welcher % transaktiert oder hält 3 Monate später noch Token? Niedrige Bindung deutet darauf hin, dass viele nur Jäger waren. (Optimism machte eine teilweise Version durch Regressionsdiskontinuität.)

Beispielerkenntnis: Nansens Arbitrum-Dashboard zeigte 3,5 Millionen überbrückte Adressen, 625k qualifizierten sich für ARB. Wenn nur 100k jemals Token nach Monat 1 hielten, sind das <16% Bindung. Im Gegensatz dazu hat ein Protokoll wie ENS (Ethereum Name Service) >70% der Registranten, die die Domain nach 1 Jahr behalten. Solche Vergleiche heben die Beständigkeit hervor.

Insgesamt sehen „echte“ Gemeinschaften organisch aus: breite Beteiligung, konstantes Engagement und gezielte Ausgaben. Synthetische zeigen extremen Umsatz und verlassen sich nur auf Anreize.

Design Patterns & Leitfaden für nachhaltige Gemeinschaften

Aus den oben genannten Fällen und der Literatur abgeleitet, hier ein praktischer Leitfaden für Protokollteams zur Planung von Token-Einführungen und langfristigen Anreizen: Gestaffelte Verteilung: Nicht alles auf einmal weggeben. Aufteilen in Phasen (z.B. frühe Anwender, öffentlicher Verkauf, Airdrop-Wellen, Entwicklerzuschüsse) über die Zeit. Optimism hat seine Airdrops 2022–23 verteilt und so nach jedem Feedback erhalten. Celestia führte mehrstufige Airdrops durch. Dies hält das Interesse aufrecht und ermöglicht Kalibrierung: Wenn eine erste Runde zu sehr spekulantenbelastet ist, können nächste Runden neu ausgerichtet werden.

Rückwirkende Belohnungen: Einen beträchtlichen Teil der Tokenversorgung für rückwirkende Belohnungen (RetroPGF-Stil) reservieren. Dies sagt den Erbauern: „Zuerst beitragen, später bezahlt werden“. Gemeinschaften wie die von Optimism sehen dies als fair und als Ausrichtung von Einfluss auf Gewinn. Gitcoin Grants und ZCash’s Community Grants (ZGS) sind ebenfalls frühe Beispiele. Wichtig ist ein transparentes Verfahren zur Bewertung und Abstimmung.

Vesting für Insider: Standardbestpractice: Team-/Investor-Token werden über mehrjährige Zeitpläne gesperrt (oft mit einer Cliff um 1 Jahr). Der spezifische Zeitplan sollte vor dem Start öffentlich gemacht werden. Längeres Vesting (z.B. 4 Jahre) signalisiert Vertrauen. Umgekehrt, vermeiden Sie null oder kurze Cliffs – StarkNets 15-monatige Cliff (statt der geplanten 12) wurde als geduldiger gelobt, aber trotzdem kritisiert. Als Antibeispiel, Berachain (2022) hatte berüchtigterweise keine Sperre auf Entwickler-Token in öffentlichen Unterlagen und verzögerte den Start trotzdem um 10 Monate, was Vertrauen verbrannte.

Gemeinschafts-Treasury: Ein von der DAO besessenes Treasury (wie Arbitrum’s 35% und Optimism’s Token House Treasury) für Protokollfinanzierung, Marketing und Rückkäufe pflegen. Aber schützen Sie es: idealerweise sollte die DAO über die Nutzung des Treasury für öffentliche Güter abstimmen. Halten Sie es von Team-Token getrennt. Das Treasury fungiert als Stoßdämpfer – z.B. um Token bei Einbrüchen zu kaufen oder um Notfallzuschüsse zu finanzieren.

Identitäts- und Reputationssysteme: Um Sybil-Angriffe auf Airdrops und Abstimmungen zu vermeiden, Identitätsprüfungen oder Reputationsnachweise implementieren. Optimism's „Optimist Profile“ (Verknüpfung von Adressen zu menschlicher Identität oder pseudonymem Ruf) ist ein Beispiel. ENS-Name-Überprüfung, POAPs oder Soulbound-NFTs können auch echte Teilnehmer signalisieren. Gemeinschaftsmoderation aufbauen (z.B. Wetten auf böswillige Akteure zulassen). Diese Systeme stellen sicher, dass Verteilungen echte langfristige Teilnehmer belohnen.

Multiplikatoren für wertvolle Aktionen: Beiträge nach Qualität gewichten, nicht nur nach Quantität. Z.B. Gitcoins Matching gibt abnehmende Erträge pro Spender, um viele Mitwirkende zu incentivieren; Optimism's Airdrops verwendeten logistische Boni (Pre-Launch-Aktivität verdoppelt), um frühe Entdecker zu belohnen. Airdrops, die einzigartige Aktionen zählen (verschiedene dApps genutzt, aktive Tage), entmutigen triviales Farming. StarkNets Kategorie „Cross-chain Explorer“ belohnte die Nutzung von mehreren Chains, ein Multiplikator, um sich mit StarkNets Fokus auf Multichain-Konnektivität abzustimmen. Wählen Sie diese Faktoren sorgfältig aus, um Ihre Ziele zu erreichen.

Zuschuss- und Finanzierungsrahmen: Kriterien für Zuschussprogramme klar definieren. Meilensteine (wie Arbitrum’s Grants Hub es empfiehlt) verwenden, um sicherzustellen, dass Mittel für Lieferungen ausgegeben werden. Berücksichtigen Sie Ausschreibungsverfahren (RfP-Prozesse), um spendenbereichsspezifische Mittel (Bildung, Gaming, Infrastruktur) zu strukturieren. Verwenden Sie quadratische oder Kurationsabstimmungen für die Anfangsfinanzierung, um die Unterstützung der Gemeinschaft widerzuspiegeln, und übergeben Sie dann die Kontrolle an...

The translation is quite comprehensive. Let me know if you need more help!Inhalte: delegierte Finanzbehörden zur Ausführung.

Staged Token Unlocks: Für Airdrop-Empfänger und Pre-Sale-Investoren, erwäge verzögertes Vesting oder lineares Entsperren. Ein „cliffless but linear unlock“ über, sagen wir, 1–2 Jahre kann Verkäufe dämpfen. Falls ein sofortiger voller Anspruch benötigt wird (wie um IL zu vermeiden), baue einen schrittweisen Transferplan über einen Vesting-Vertrag ein. Einige Projekte nutzten Token-Locker oder Staking (z.B. wandelbare anspruchsberechtigte Token in gesperrte Quittungen, die wöchentlich freigeschaltet werden).

Anti-Rug-Schutzmaßnahmen: Erleichtere das Zurückholen oder Umleiten von Tokens von Angreifern. Zum Beispiel vermeide Smart-Contracts, die automatisch Airdrops an „Protocol Wallets“ senden (wir sahen diesen Fehler im Rocketpool-Vertrag in StarkNet). Bei großflächigem Airdropping, nutze Anspruchsportale (wie StarkNet's Provisionsportal oder eine Arbitrum Claiming dApp), bei denen Nutzer klicken müssen, um zu akzeptieren. Diese zusätzliche Reibung stoppt automatisierte Sybil-Farmen und Bugs (beachte jedoch, dass einige Nutzer Anspruchs-Schritte komplett überspringen).

Iterative Piloten und A/B-Tests: Teste Verteilung zuerst an einem kleinen Segment. Zum Beispiel hatte Optimism einen kleinen „Privatest-Airdrop“ vor den großen Airdrops. Airdrops 4 und 5 wurden absichtlich durch randomisierte Schwellenwerte gestaltet, um die Auswirkungen über Regression zu messen. Teile das Design der Experimente öffentlich, damit die Community zukünftige Änderungen versteht.

Transparente Post-Mortems: Nach jedem großen Token-Event, veröffentliche Daten: wie viele Tokens beansprucht wurden, Wallet-Retentionsdaten, Delegationsänderungen. Das baut Vertrauen auf. Optimism’s Post zur Retention und StarkNet’s öffentliche Kanäle (nach der Korrektur) sind Beispiele. Selbst einfache Daten wie „X% des Angebots nach 6 Monaten immer noch aus Airdrop gesperrt“ helfen, Erfolg gegenüber Misserfolg zu messen. Ermutige unabhängige Dashboards (Dune oder benutzerdefiniert) und verweise auf sie (z.B. „Aktive Vorschlagsrate, Optimism – Dune Abfrage-ID 123 – Schnappschuss 1. Sep, 2025“).

Community-Beteiligung: Nutze Tokens, um community-geführte Initiativen zu belohnen (Botschafterprogramme, Hackathons). Diese bringen vielleicht keinen unmittelbaren Produktwert, aber bauen Kultur auf. Z.B. ließ StarkNet einige frühe Promo-Token-Ansprüche über das „Early Community Member Program“ zu. Balanciere reine Krypto-Natives mit Open-Source-Entwicklern und Marketern.

Feedback-Schleifen: Richte Kanäle (Foren, Governance-Threads) für fortlaufenden Community-Input zu Tokenomics ein. Nutze „Parametrisches Governance“, wo das DAO Emissionsraten, Belohnungspläne usw. innerhalb festgelegter Grenzen anpassen kann (d.h. habe Meta-Governance über Tokenomics). Optimism‘s und Arbitrum’s Tokenpläne erlauben DAO-Vorschläge, um Inflation und Belohnungen zu verändern.

Parameterbereiche aus realen Projekten (Beispiele):

- Vesting: 4-Jahres-Plan mit 1-Jahres-Klippe (häufig bei L1/L2-Starts).

- Airdrop-Pool: Viele Projekte verwendeten ~10–20% des Angebots für Benutzeranreize (Optimism ~19%, Arbitrum ~11.6% an Benutzer + kleine DAOs).

- RetroPGF-Pool: Optimism zeigte Millionen pro Runde (über die Zeit skaliert). Andere DAOs (wie Gitcoin) nutzen Zehntausende bis Hunderttausende pro Zuschussrunde, unterstützt durch Matching.

- Delegationsbonus: Optimism’s Airdrop 5 bot zusätzliches für aktive Delegation („≥9000 OP delegiert“); Arbitrum bot DAO-Treasury Airdrops an Gruppen-Treasury (feste 113M ARB insgesamt).

- Liquiditätsanreize: Curve’s Gauge-System könnte 10–30% der Emission für jeden Pool widmen, aber das ist nicht vollständig Community-eigen. Für einen Community-LP-Tresor könnte man mit, sagen wir, 5M Token eines Reserve-Locks als anfänglichem LP starten und je nach Bedarf erhöhen.

Diese Zahlen sind illustrativ; jedes Projekt sollte Parameter auf seine Nutzerbasis und langfristige Vision zuschneiden. Wichtig ist, dass alle Zahlen (insbesondere Ausgabe- oder Treasury-Umfang) mit On-Chain-Analytik (Marktkapitalisierung, TVL, Benutzerzahlen) begründet werden müssen.

Anti-Muster: Wenn Token-Mechaniken Kultur zerstören

Genauso wichtig wie Best Practices sind klare Warnungen. Es gibt viele negative Beispiele:

- Pump-and-Dump Airdrops: Unkontrollierte Claims werden oft zu Verkaufsorgien. Z.B. sah Celestias weit verbreiteter Airdrop (500k Wallets für $TIA) den Preis nach dem Start schnell verfallen. Wenn die meisten anspruchsberechtigten verlassen, gibt es keine Basis an der Basis. Warnzeichen sind große anfängliche Preisspitzen gefolgt von steilen Rückgängen, und L2s wie Blast oder Berachain (Memecoin-Stil), die Startoptionen nach schlechter Marktrezeption gestoppt haben.

- Cliffless Token Dump: Team oder Investoren, die frühzeitig abladen lassen, zerstört Glaubwürdigkeit. Zum Beispiel gab es Gerüchte über einige Projekte, die Gründern sofortigen Tokenzugang (sogar nur per Vorstandsbeschluss) gewähren – die Gegenreaktion ist schnell. Startups in Web3 arbeiten auf engstem Vertrauen der Community; Vesting ist eine billige Versicherung. Der StarkNet-Fall bemerkte ~⅓ Entsperrung nach ~1.25 Jahren, während einige Projekte 100% Entsperrung in 6 Monaten hatten, was weit kritisiert wurde.

- Zu optimistisches Yield Farming: Große Belohnungen für Liquiditätsanbieter können das TVL kurzfristig aufblähen, hinterlassen das Projekt jedoch oft, sobald die Emission stoppt. Mehrere DeFi-Projekte (2020-Ära) starben, nachdem keine organische Liquidität mehr blieb. Dies ist ähnlich, als würde man Geld verschenken, statt aufzubauen.

- Decken-Airdrops: Tokens ausschließlich an Inhaber einer anderen Münze zu verteilen (oder zufällige Schnappschüsse) ohne Ausrichtung befeuert oft nur Spekulation. Token-Jäger leben dafür, verlassen das Schiff aber schnell. (Allen et al. bemerkten Marketing als Motiv, warnten aber auch vor regulatorischen und Kontrollverdünnungsthemen.) Uniswap’s 2020 Airdrop (400 UNI an viele Wallets) war arguably erfolgreich als Community-Building-Mythos (und Tokens vesteten 4 Jahre), aber viele Empfänger verkauften. Ohne Einschränkungen können Massen-Schnappschüsse das Wesen eines Projekts verdünnen.

- Undurchsichtige oder sich ändernde Regeln: Wenn Airdrop-Berechtigungen in letzter Minute geändert oder komplexe Formeln schlecht kommuniziert werden, erodiert dies Vertrauen. StarkNet musste extra zuweisen, weil Regeln einige Mitwirkende verpassten. Teams sollten adhoc-Änderungen vermeiden, nachdem sie Kriterien angekündigt haben; falls Änderungen notwendig sind, rechtfertige sie transparent und fair.

- Übermäßige Emissionen: Zu viele neue Tokens zu prägen, um Benutzer anzuziehen (z.B. 100% jährliche Inflation am Anfang), kann Hyperinflation auslösen. Viele neue L2s in 2024 planten zweistellige Inflationen, um dApps zu locken; keines dieser Modelle hielt stand, und die meisten reduzierten emissionsrate schnell. Hohe Inflation + kein klares Einkommen oder wirkliche Nachfrage führt zu Spam-Verfolgung statt Produktverbesserung.

Zusammengefasst: jedes Muster, das kurzfristige Gewinne (wie Hype oder Ertrag) über langfristige Wertschöpfung stellt, neigt dazu, das Vertrauen der Community zu zerstören. Die Daten belegen dies: Tokens mit verlängerter Vesting/gesperrter Liquidität zeigen stabilere Preise und tiefere Ökosysteme, während „Schnelles Geld“-Modelle nach dem Start stagnierende Nutzungsmetriken aufweisen.

Rechtliche & regulative Leitplanken (Prognose 2025)

Bis 2025 sind globale Regulierer viel mehr in die Tokenverteilung eingebunden. Erbauer müssen diese Gewässer vorsichtig navigieren:

- Wertpapierrisiko (U.S.): Die SEC hat angedeutet, dass selbst „kostenlose“ Tokenverteilungen als Investitionsverträge gelten können, wenn sie Kapital zu beschaffen oder Gewinne zu versprechen scheinen. Tatsächlich hat die SEC einige Airdrops als Wertpapierangebote behandelt (unter Berufung auf die Howey-Test-Gesichtspunkte). Allerdings wehren sich Industriegruppen: Dragonfly Capital’s 2025 Airdrop-Bericht argumentiert, dass Airdrops die Netzwerknutzung fördern, nicht die Investition, und empfehlen einen rechtlichen Sicheren Hafen für nicht-fundraising Drops. Bis Mitte 2025 existiert kein klarer sicherer Hafen, sodass Projekte vorsichtig sein müssen. Beste Praxis: klar dokumentieren, dass Tokens gegeben und nicht verkauft werden, und sicherstellen, dass keine Gewinnerwartung hauptsächlich aus den Anstrengungen des Promoters abgeleitet wird (das Howey „Anstrengungen“ Kriterium). Vermeide, jegliche Gegenleistung zu verlangen (sogar KYC-Aufgaben), die als Kauf interpretiert werden könnten.

- Besteuerung: Viele Gerichtsbarkeiten besteuern Token-Einnahmen. In den USA wird ein Airdrop typischerweise zum Zeitwert als gewöhnliches Einkommen bei Erhalt beurteilt (IRS Guidance FS-2024-12 erinnert Steuerzahler daran, alle digitalen Asset-Transaktionen zu melden). Für Projekte ist es ratsam, Benutzer zu Steuerverpflichtungen zu beraten (z.B. Angabe der Anspruchsmenge in USD zum Zeitpunkt des Drops). Ebenso löst das Bezahlen von Mitwirkenden (sogar in Stablecoins) oft Quellensteuer- oder K-1-Auswirkungen aus. Komplexe retrospektive Modelle (wie Gitcoin, wo Spender Tokens zurückerhalten) führten dazu, dass einige Steuerbehörden die zurückgegebenen Tokens als Einkommen oder Tauschgeschäft behandeln.

- KYC/AML: Wenn Tokens nur an bekannte Teilnehmer „geairdropped“ werden (z.B. KYC‘ed Whitelist-Adressen), sorgen sich einige Firmen um die Einhaltung von Wertpapierbrokerregeln. Auf der anderen Seite könnten Massen-Airdrops gegen AML verstoßen, wenn jemand Tausende von Wallets erstellen kann. In der Praxis erfordern Projekte oft mindestens eine ETH-Adresse-Registrierung und Einhaltung allgemeiner Krypto-Gesetze (z.B. kein Vertrieb an sanktionierte Adressen). Zuschusspauschalen (z.B. U.S. Personen, die >$10.000 Wert erhalten) erfordern möglicherweise 1099 oder 1042-S Meldungen.

- Werbe-/Marketing-Beschränkungen: Einige Regulierungsbehörden zählen jetzt Token-Bewerbungen unter Wertpapierwerbevorschriften. Zu aufgeregte Airdrop-Ankündigungen könnten als nicht registrierte Angebote angesehen werden. In der EU bringt MiCA (in Kraft ab Juni 2024) Anforderungen: Jedes „Angebot an die Öffentlichkeit“ von Kryptoassets in der EU erfordert ein veröffentlichtes Weißpapier und Marketingvorschriften. Airdropping an Millionen EU-Adressen könnte technisch die „Angebots“-Klausel auslösen. Zumindest sollten Projekte mit EU-Nutzern KIDs (Schlüsselinformationen) und Haftungsausschlüsse vorbereiten. Marketingaussagen müssen fair sein und keine Renditen versprechen (gemäß MiCA-Verhaltensstandards, „ehrlich, fair und professionell“ handeln).

- KYC der Empfänger: Einige Projekte (Optimism Retro, ARPA oder SKALE-Zuschüsse) verlangten, dass Empfänger sich bei der Stiftung KYC machen. Dies ist ratsam: Wenn Tokens als Zuschüsse oder Belohnungen übertragen werden, könnte der Absender haftbar sein, wenn Empfangsparteien sanktioniert sind. Ein Rechtsgutachten könnte einen Airdrop als „Geschenk“ klassifizieren (kein KYC erforderlich, wenn wirklich klein), aber wertvolle Massen-Drops erfordern wahrscheinlich KYC zumindest für große Anspruchsberechtigte. StarkNet hatte beispielsweise, dass Zuschussgewinner AML-Prüfungen (nicht öffentlich, aber typisch bei Stiftungsauszahlungen) durchlaufen.

Regulatorische Anpassung: Viele Protokolle integrieren jetzt Rechtsberatung in ihr Token-Design (Stiftungsstrukturen in der Schweiz oder den USA, Compliance-Prüfungen). Beispielsweise setzte Arbitrum in den USA auf, verteilte aber an globale Nutzer; die StarkNet Foundation ist eine Non-Profit-Organisation, die ebenfalls US-Vorschriften navigiert; Optimism’s „Constitution“ war...Content: written to address jurisdictions. In 2025, teams should classify their token (utility vs security vs stablecoin category) and ensure distribution aligns. Some consider lobbying for specific carve-outs for community tokens (as Dragonfly proposes).

In sum, legal constraints are evolving but real. Teams should consult counsel (e.g. Perkins Coie, Wilson Sonsini have published on this) and aim for transparency. Err on the side of treating token issuance as compensation for work (potentially with 1099/C forms) rather than equity sale. Avoid language implying investment returns. And watch geographical rules: offering airdrops worldwide is easier than a coordinated “sale”.

Measurement and Iteration: Running Tokenomics Experiments

Tokenomics should be iterative and data-driven. We recommend: Set Clear Metrics Pre-Launch: Define success criteria (e.g. 6-month retention >30%, voter turnout >40% of active community). Use past projects or industry benchmarks. Have Dune/Nansen dashboards ready to monitor these KPIs continuously.

Use Control Groups: When possible, implement A/B tests. As Optimism did, if eligibility has a threshold, compare those just above vs below. For pure airdrops, one could split an address list randomly, giving only half a minor bonus to measure effect. Document methodology for credibility.

Transparency: Publicize initial distribution rules and data. If running a grant round, publish all applications and scores (Optimism’s RetroPGF often did). Use tools like GitHub repos for proposals and Dune for query sharing (e.g. community Dune dashboards for governance stats).

Pilot Cohorts: For example, launch a “testnet airdrop” on a smaller scale before mainnet. Run a small grant pilot using a subset of treasury before a huge rollout.

Community Consultation: Before major design decisions, poll the community (forums, surveys) for preferences. Arbitrum’s ThankARB RFP was crowdsourcing grant program ideas. This reduces backlash later.

Post-Mortems & Feedback: After each event, publish results. For example, “Airdrop 2025 claimed by X addresses, of which Y% remain active after 3 months (based on Dune query #123).” Host AMAs to gather feedback. Showing lessons learned (even acknowledging mistakes) builds credibility.

On-Chain Observability: Require that important actions (claims, votes, grants payouts) happen on-chain. It allows third parties to verify. For instance, issuing grant tokens via smart contracts lets Dune track exactly who got what.

Iterate on Community Trust: Importantly, never break explicit promises (e.g. “we will never re-open our eligibility period”) or implicit community agreements. If changes are needed, consider retroactive fixes or compensation (e.g. retro airdrop to those who “lost out” due to a bug). These go a long way to maintain goodwill.

A reproducible experiment template might involve: Drafting a Tokenomics Experiment Proposal before distribution, detailing hypothesis, groups, and metrics. After execution, a report summarizing data with snapshots. The Optimism Airdrop 5 thread is effectively a published experiment.

Practical Takeaways and Metrics to Watch

Token distribution is no longer ritual sacrifice; it’s engineering. The models that truly build community are those that reward genuine contribution, encourage long-term commitment, and scale with real usage, rather than momentary hype. This means combining staged incentives (airdrops, grants) with credibly neutral safeguards (vesting, reputation) and adapting based on what the data tells you.

In 2025, crypto teams should keep an eye on the following metrics as the canaries in the coal mine for community health: Cohort Retention: % of new users still active at 30/60/90-day intervals (Activity Retention).

- Wählerbeteiligung: % der stimmberechtigten Token-Gewichtung bei On-Chain-/Off-Chain-Abstimmungen (pro Monat).

- Delegiertenvielfalt: Anzahl der verschiedenen Delegierten und die Verteilung der Stimmrechte (sind Stimmen konzentriert oder breit gestreut?).

- Anzahl der Mitwirkenden: Einzigartige Adressen, die pro Quartal Zuschüsse oder Zahlungen aus der Schatzkammer erhalten.

- Entwickleraktivität: Neue Entwickler (GitHub-Konten), die sich an Repos der Ökosysteme beteiligen.

- Schatzkammer-Ausgaberate: % der DAO-Schatzkammer, die jährlich für öffentliche Güter oder Rückkäufe ausgegeben wird.

- Halteralter: Anteil des Tokenangebots, das von Konten gehalten wird, die >6 Monate (vs. <1 Monat) existieren.

- Token-Umlaufgeschwindigkeit: Verhältnis von täglich übertragenen Token zum Umlaufangebot (niederigere Werte können auf Stase vs. hemmungslose Spekulation hindeuten).

- Netzwerkumsatz: Tägliche/wöchentliche Gebühreneinnahmen des Protokolls (falls zutreffend). Steigende Einnahmen deuten auf authentische Nutzung hin.

- Gemeinschaftswachstum: Veränderungen in der Community-Größe (z.B. Discord/Forum aktive Benutzeranzahl, Treffen oder Umfragen zur Teilnehmerdiversität).

Durch systematisches Tracking dieser Metriken können Entwickler feststellen, ob Distributionsstrategien Früchte tragen oder ob Anpassungen notwendig sind. Das Ziel ist nicht nur ein einmaliger Startschub, sondern ein nachhaltiges Ökosystem, in dem Anreize und Kultur sich gegenseitig verstärken. Dadurch wird das Krypto-Ethos geehrt: Dezentralisierung, Offenheit und gemeinsamer Wohlstand, und nicht nur Tokenomics-Kunststücke.