今週、世界の金融市場は一見したところでは静けさを保っていましたが、その内側には政策不安、貿易の再編、地政学的緊張の深い流れが隠されています。

米国株が最近の損失を取り戻し、ドイツのDAXが史上最高値を記録しましたが、これは貿易戦争の緩和への慎重な楽観主義に支えられたもので、自然な強さによるものではありません。アジアでは、日本株が円安と緩和的な中央銀行政策の期待に支えられて連勝を延ばし、インド市場は国境を越えた緊張の高まりの中で下落しました。

投資家心理は、選択的な業績サプライズや活発な外交チャネルによって支えられたもろい自信のゾーンで上下していましたが、米国の債務上限対立、インフレリスクの上昇、そして世界需要の軟化に悩まされました。貿易関税は一時的なレバレッジと見られていましたが、今では構造的なものとして現れ、サプライチェーンと企業戦略を変えています。市場がこれらの変化を消化する中で、セクターのローテーションの兆しが見えており、新たな確信が築かれ始めていることをかすかに示しています。

株式の概況

貿易の楽観視とインフレ監視の中で市場は安定

世界の株式市場は今週安定しましたが、基礎のボラティリティは隠されています。S&P 500は週をほぼ横ばいで終了し、関税の懸念により開始時に引き起こされた損失を取り戻しました。一方でドイツのDAXは、輸出への楽観視とインフレの緩和の影響で過去最高を記録しました。日本のNikkeiは、円安と日銀の緩和的政策が続くという期待に支えられ、4週連続で上昇しました。

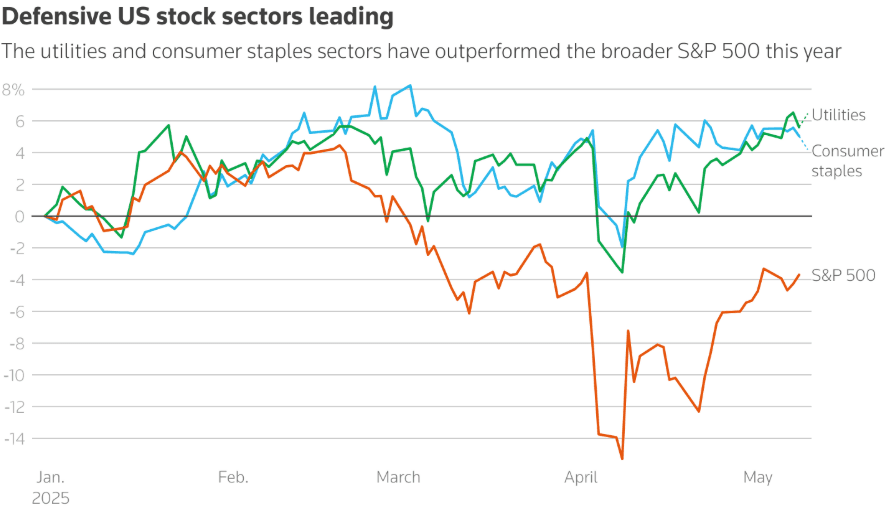

セクターのローテーションも見られました。ディフェンシブプレイとして消費者必需品(+5%)や公益事業(+5.6%)が2025年の初期を牽引しました。しかし、潜在的なセンチメントの変化の中で、投資家は慎重な楽観主義を示し、テクノロジー、工業、消費者裁量銘柄に投資し始めました。これは、来週のCPIや小売売上高データを前にした米国消費の強さへの期待と一致します。

貿易の進展はセンチメントに影響を与え続けました。トランプの英国との取引は10%の基準関税を含んでいるにもかかわらず、関税緩和が近いという楽観主義を呼びました。週末の中国との交渉もこの希望を増し、両側がスタンスを柔軟にする意向を示しました。

Commerzbankの記録的な利益(2011年以来の最高)やAramcoの業績の打開(YoYで5%の減少にもかかわらず)は、他の地域での弱い予測を相殺し、ヨーロッパや中東で地域的な強靭さを加えました。

商品チェック

長期的な暗雲にも関わらず、原油は持ちこたえ、金は貿易交渉で後退

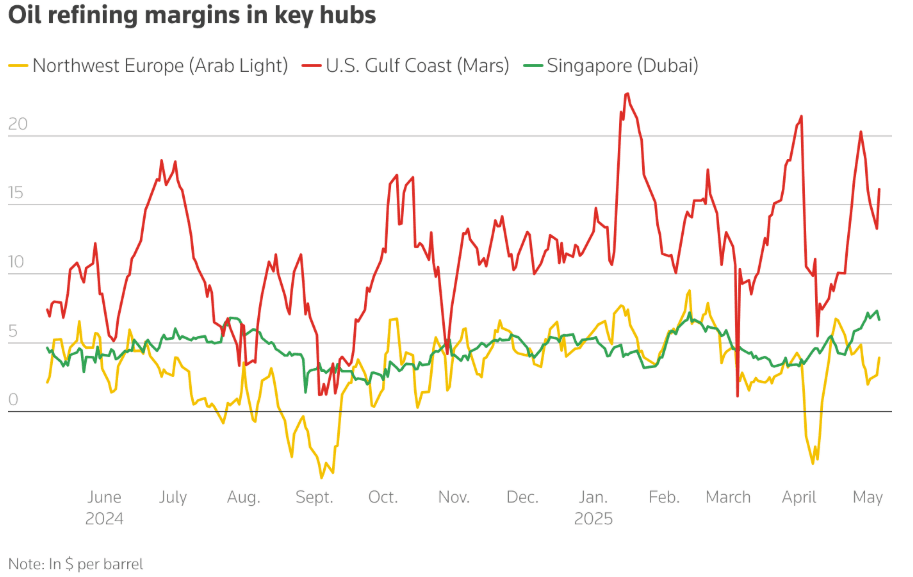

石油精製のマージンは歴史的に高く、弱気の見通しに反しています。米国、欧州、シンガポールのマージンはすべて前年比で上昇し、夏に向けたガソリン需要の強さに支えられました。しかし、原油先物はコンタンゴに陥り、2025年下半期のOPEC+の生産量増加と世界成長の弱体化による供給過剰の市場予想を示しています。

原油価格が下落する中(ブレントの予測はMorgan StanleyとGoldman Sachsによってバレルあたり60〜62ドルに修正されましたが)、精製業者は米国と欧州のディーゼルとガソリン在庫が少ない中で備蓄を急いでいます。

一方、金は0.8%減少し、米国と英国の貿易合意と米中交渉の焦点がリスク志向を高めたため、高値から後退しました。しかし、特に中国からのETF流入は、地政学的な緊張の中で基礎的な需要が残っていることを示しています。

通貨と外国為替のスナップショット

ドルは安定、中国は関税に対抗して元を弱める

米ドル指数は安定していましたが、FRBがインフレと失業の間で細い綱を歩く中で、圧力が続いています。アジアでは、中国は元を4月後半以来の最も柔らかいレベルに弱め、145%の米国関税に対する戦略的な反応を示しました。一方で円はさらに弱まり、日本の株式市場を後押ししました。ユーロとポンドは、貿易の明確化への楽観主義と、予想以上のドイツのパフォーマンスにより上昇しました。インドのルピーは、パキスタンとの地政学的懸念や海外資本流出の影響で下落しました。

債券利回りと金利

米国債プレミアムが債務上限不安で上昇

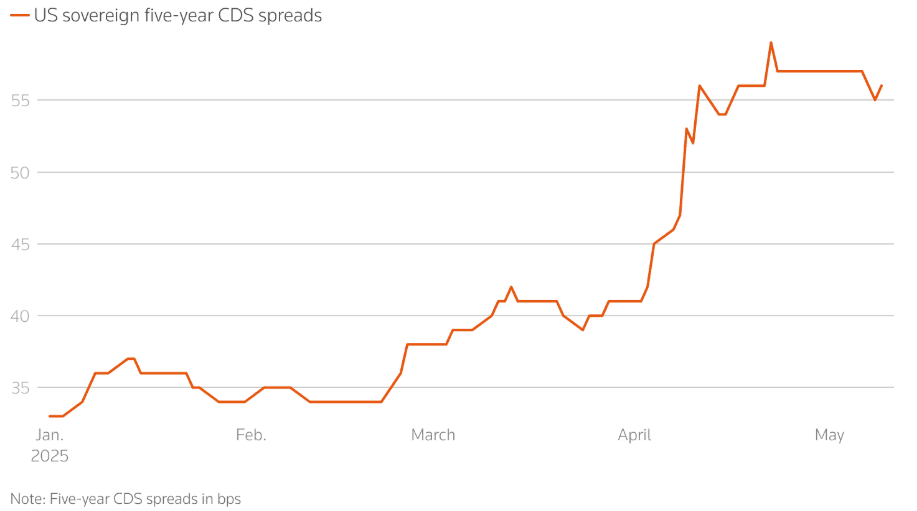

米国の10年債利回りは4.36%に緩和され、4月の高値から20bps下がり、関税の緩和にもかかわらず投資家の慎重さを反映しています。それでも、米国政府債務に対するクレジットデフォルトスワップ(CDS)は急騰し、債務上限交渉と全体的な財政方向性に対する懸念を反映しています。

2023年以降の市場ヘッジは歴史的高値に達しました。積極的なCDS契約は、1月の29億ドルから5月には39億ドルに増加し、トランプの財政政策と赤字懸念によって牽引されました。

中央銀行は様々な道を辿りました:イングランド銀行は金利をカットし、日銀は引き締めを中止し、FRBは利上げを保ちましたが、リスクの増大を認めました。インフレ監視は重要なままで、CPIと小売売上高データの発表が迫っています。

仮想通貨と代替資産

ビットコインが再び10万ドル超え、しかし規制の重荷

ビットコインは小売への関心と市場全般の楽観主義の中で約10%上昇し、10万ドルを超えました。代替コインは様々なパフォーマンスを示し、中型株にはボラティリティが戻りました。

しかし、米国の立法的な行き詰まりが暗号通貨の勢いを脅かしています。GENIUS Act(ステーブルコイン規制のため)は、トランプ大統領の個人的な暗号通貨の対立、特に$TRUMPと$MELANIAのミームコインや彼の家族が関わるWorld Liberty Financialによって失敗しました。暗号業界の内部者たちは、規制の遅れや「ペイ・トゥ・プレイ」スキャンダルが世界の投資家を遠ざけ、米国のデジタル資産におけるリーダーシップを損なう可能性があると警告しています。

グローバルイベントとマクロトレンド

関税の緊張、債務の懸念、和平交渉がマクロの姿を形成

-

世界経済の物語はますます関税によって形作られています。 Pandora、Puma、Hugo Bossのような大手企業は価格上昇やサプライチェーンの変更を警告しました。一方で、中国から米国への貨物輸送は急減し、世界貿易のリアルタイムの減速を反映しています。

-

スタグフレーションの懸念の中で、アナリストはハードデータとソフトデータの間に顕著な断絶を示しています。4月のCPIと来週の小売売上高が今後の重要事項です。

-

ジュネーブでの米中交渉と、トランプの中東訪問(石油、半導体、原子力協力に焦点を当てた)は、商品フローや地政学的な連携により広範な影響を与える可能性があります。

-

プーチンは、ウクライナとの和平交渉のイスタンブールでの開催を5月15日に予定していますが、ヨーロッパの指導者からの新しい最後通告にもかかわらず、懐疑的な声が上がっています。

-

中国の4月の輸出は関税にもかかわらず+8.1%の増加を記録し、回復力を示していますが、輸入は依然として弱く、内需の脆弱性を示しています。政府の刺激策の強化—元の切り下げと金利の引き下げを含む—は内的なストレスの明確な兆候です。

終わりの考え: ストレスの兆候、力ではない

市場は表面上は安定しているように見えますが、政策リスクの重みがリズムを歪め始めています。年初のディフェンシブ株の優位性は、今週テクノロジーや工業などのリスクテイクセクターへの慎重な移行に変わりました。これは確信からではなく、他に隠れ場所がないためです。米国ハイイールドスプレッドの圧縮やドイツの株式市場での記録的なランは、米国の財政状況、構造的関税、および貿易の断片化に対する不安を隠しています。

投資家は成長を前提にして賭けるのではなく、衝撃を準備しています。貨物量が低下し、信用保険が急騰し、貿易パートナーがサプライチェーンを再編成する中で、大きなリスクはもはやショックではなく、緩やかな侵食です。来週のCPIと小売売上高は、この脆弱性がすでにどれだけ織り込まれているかを試すことになります。広範な心配は、市場がどのような機能不全を新たな基準として調整しているかということでしょう。