今週、世界の金融市場は回復力のある米国経済データ、中央銀行のトーンの変化、 燃えさかる地政学的緊張に反応しました。米国株は予想以上の雇用統計と貿易懸念の緩和で 新高値を記録し、一方、欧州市場はECBの利下げと政策の一時停止を受けてより慎重な トーンを取った。

同時に、アジア市場は様々なトレンドを反映しており、日本の株式は円安の恩恵を受け、 中国とインドは慎重ながらも産業需要の回復を示した。

投資家のセンチメントは引き続き慎重な楽観主義を示し、 強い企業収益と回復力のある労働市場に支えられつつも、 USマネーマーケットファンドへの大規模な流入がすべての投資家が リスクを好むラリーを完全に買い込んでいないことを示している。 夏が始まり、市場は上昇を待ちきれないように見えるが、 貿易に関するリスク、政策の不透明性、高値の評価に伴うリスクを警戒している。

株式市場の概要

強い雇用データと貿易懸念の緩和が株式市場を動かす

- 米国: S&P 500は+1.03%上昇し、2月以来初めて6,000の水準を超えました。 これは堅調な5月の雇用データと貿易緊張の緩和によるものでした。ダウも(+1.2%)、ナスダックも(+2.2%)同様に上昇しました。

-

ヨーロッパ: ユーロSTOXX 50は+0.36%上昇し、ハト派なECBのトーンとユーロ圏のインフレ緩和で支えられました。

-

アジア: 日経225は+0.50%の上昇で、堅調な企業収益と円安に支えられました。中国とインドは石炭需要の増加を示し、産業活動の安定を暗示しています。

-

セクター: テックと一般消費財が米国の上昇を牽引(+20%および+8%のYoY EPS)し、AIに駆動された楽観主義(NVIDIAが最も価値のある企業のタイトルを再び得る)に支えられました。 金融は警戒心の高まりで資金流出。

-

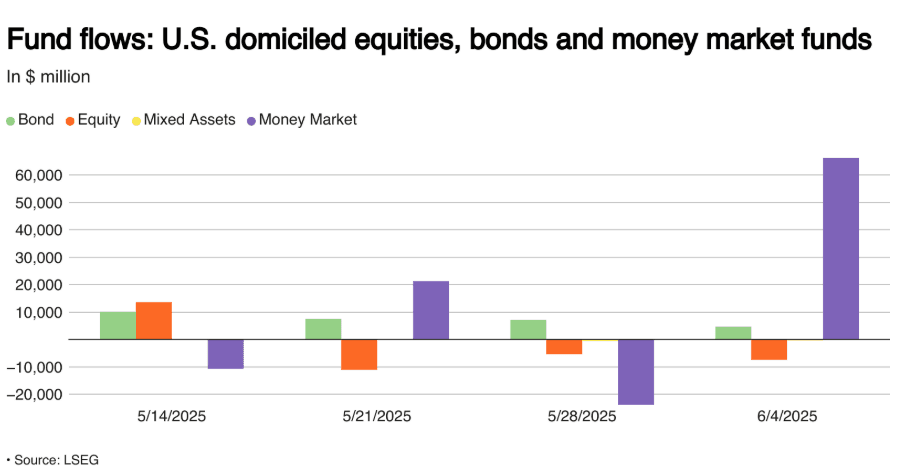

フロー: 米国のマネーマーケットファンドは$66Bの流入を記録し、2024年12月以来最大。 株式は$7.4Bの流出を記録しました。

米国の株式、債券、マネーマーケットファンドへの毎週の流入$

米国の株式、債券、マネーマーケットファンドへの毎週の流入$

- IPO/収益: 調整後の第1四半期の収益(+12.5% YoY S&P 500)が予想を上回り、株式の強さを支えました。

商品チェック

原油は上昇、一方ゴールドはドル強と株式上昇で下落

-

ブレント原油: 中東の緊張と夏の需要予想により+$0.27%で$66.65に上昇。

-

ゴールド: 米ドルの強化と株価上昇で-0.44%の$3,308.20に下落。

-

銅: 中国の産業需要減速懸念で-0.55%の$875.40に下落。

-

大豆: 世界のトウモロコシ貿易の動態変化で小幅に上昇(+0.07%)、 ブラジルの豊作が米国輸出に圧力をかける可能性。

-

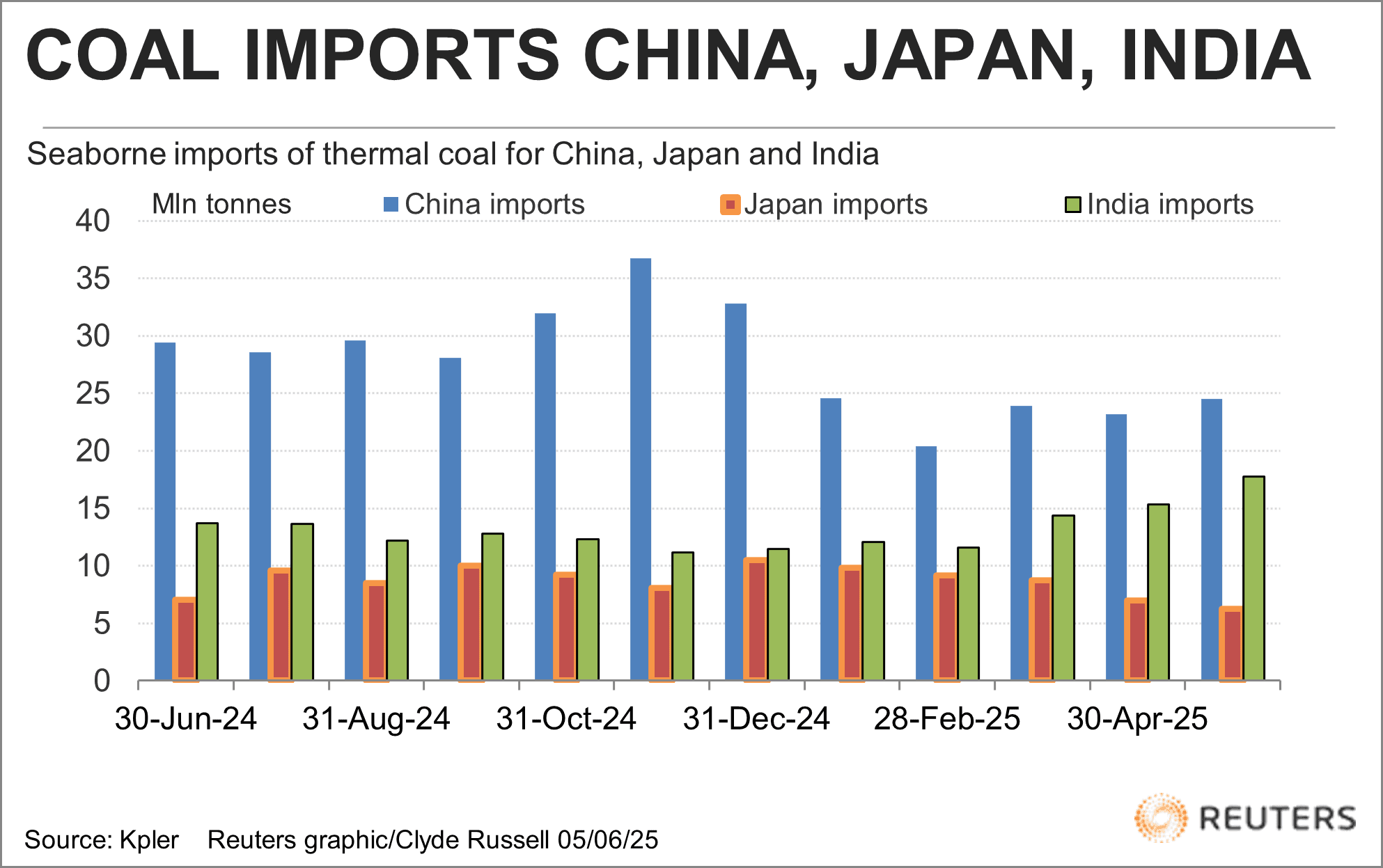

石炭: アジアの火力用石炭の輸入が回復(中国+インド)も、価格は4年ぶりの低水準。オーストラリア産5,500 kcal/kg石炭は$66.84/tonに。

中国、日本、インドの海上輸入熱石炭

中国、日本、インドの海上輸入熱石炭

通貨 & 外国為替スナップショット

ドルは世界的な混乱の中で安定

-

USD指数: 堅調な米国雇用データとマネーマーケットへの流入で安定。

-

EUR/USD: ECBの利下げ後、-0.04%で1.1391とやや下落。

-

GBP/USD: 政治的雑音とBoEの慎重な見通しの中で-0.03%の1.3521に下落。

-

JPY/USD: 引き続き弱含み(-0.01%)、日本株式が恩恵を受ける。

-

CNY/USD: 貿易摩擦と国内の軟弱なデータを反映してわずかな変動(-0.01%)。

-

フロー: ドル建て資産に資金が流入し、米国のマネーマーケットファンドに$66Bの流入。

債券利回り & 金利

FRBの慎重さと米国経済の堅調で利回り上昇

- 米国10年債: 利回り+0.111上昇し4.506%、FRBの短期利下げの可能性が減少。

-

DE 10年債: ECBの利下げと中立的なガイダンス後、+0.018上昇で2.582%。

-

UK 10年債: BoEの政策路線のさらなる明確化待ち、4.653%で安定。

-

JP 10年債: 小幅上昇(+0.004)し1.458%、グローバルな債券市場の動きに追随。

-

FRB見通し: 6月は据え置きが期待され、9月の利下げがインフレデータと関税の影響でより可能性が高まり。

-

ECB: 中立的立場の確認、 これ以上の緩和は一時停止。

クリプト & 代替資産

ビットコイン安定、アルトコインは規制の雑音の中で不安定

-

BTC: 週の終わりに$104,400サポートを目指して$106,000付近で安定。 10%のBTC移動ではショートの約$15Bがリスクに。

-

ETH & アルトコイン: 依然としてボラティリティが高く、Michael Saylorは $1Bの株式調達後のBTC買いを予告。

-

規制: Coinbaseのデータ流出問題でKYC効果性を再論議。 ZKベースのIDシステムの要求が強まっている。

-

市場のトーン: BTCの慎重な楽観主義; アルトコインは混在した感情と 規制の重圧で苦戦。

世界のイベント & マクロトレンド

米国の雇用データがスローダウンへの恐れを軽減; 貿易と地政が重要ポイントに

-

米国雇用: 5月の雇用者数+139K、失業率は4.2%で安定。 賃金成長がインフレを上回る。FRBは忍耐強くある可能性が高い。

-

グローバル株式: 4月の安値から+20%; S&P 500はYTD +2%で、 グローバル市場は堅調ながらも政策ショックに対して脆弱性増。

-

マクロフロー: 株式が上昇する中でも安全資産(マネーマーケットファンド)に資金が流れる。

-

米国政治: LA州兵の配備、 中国との貿易交渉、財政法案の議論が見出しを飾る。

-

独米関係: メルツの訪問 で貿易とNATOの摩擦が緩和され、トランスアトランティック協力の可能性を示唆。

-

商品: ブラジルのトウモロコシ収穫が米国の輸出見通しに圧力; アジアでの石炭需要は控え目に増加している一方、価格は沈静化。

-

航空: 航空業界は収益反発 の備えをしており、2025年には燃料コストの低下とIATAによる強い需要が報告されている。

終わりの思い

全体的な動きを見てみると、市場は脆弱な上昇トレンドにあり、 堅調な収益と回復力のある米国労働データがセンチメントを支えている。 テクノロジー、一般消費財、AI関連セクターが市場の強さを支える一方、 マネーマーケットへの防御的流入と債券市場の慎重さがリスク回避の底流を示している。 商品市場はより控えめな情勢を描き出しており、金は緩やかに低下し、 工業用金属は圧力を受け、エネルギー価格はわずかな増加にとどまっている—— これは世界需要への持続的な懸念を示しています。

次週に向けて注目すべきは、5月のCPI報告と継続する貿易交渉であり、 これらは市場のトーンを急激に変える可能性があります。ラリーは勢いがあるものの、 地政学的摩擦の高まり(カリフォルニア州抗議や米中関税交渉など)、 米国やヨーロッパの政治的不確実性、中央銀行の政策疲労の兆しが 新たなボラティリティを与えるかもしれません。今のところ、物語は強気のままですが、 リスクオンの株式活動と防御的な資本の流れの間の乖離は、この夏のラリーが 早いうちに試される可能性があることを示唆しています。