グローバル市場は一週間を通じで堅調な米国経済と他地域の不調を比較しながら過ごしました。ウォール街は堅調な雇用データで新高値を推し進めましたが、上昇する国債利回りと堅調なドルが投資家の注意を引き続けました。ヨーロッパではインフレの冷却が利下げの期待を再燃させ、アジアの主要市場は利確が起き、中国の回復が慎重であるために混乱しました。コモディティは供給の不安から上昇し、暗号資産は堅調を保ち、楽観的であるが一致しないリスクムードを強調しました。

資産クラスを横断する共通のテーマは注意であり、トレーダーは強さを見つけて喜びながらも、中央銀行、エネルギー市場、または地政学的な事柄からの驚きを待つ準備をしました。一週間の交差流れがどのように広範な風景を形作ったかを見てみましょう。

🟨 株式ラウンドアップ

米国雇用データの好調を受けての株式市場の反応

米国の記録的な動き

-

S&P 500は1.8 %増で、祝日短縮週の間に3週連続で新たな最高値を更新し、ナスダック総合指数もそれに続き、ダウは0.8 %増。

-

小型株は回復し、ラッセル2000は3.4 %増、投資家はメガキャップテックからのローテーション。

-

セクターの勝者:素材(+3.7 %)と情報技術(+2.6 %)がリード、通信サービスは後れを取る(-0.24 %)。

-

Nvidiaの時価総額は3.9兆ドルに迫り、Appleの記録に肉薄。

ヨーロッパは停滞。

- STOXX Europe 600は541に0.46 %下落し、いまいちなPMIデータとイギリスでの政治的な摩擦がリスク志向を鈍らせた。

アジアは混乱。

-

日本のNikkei 225は40,487のピークから39,811に約1.7 %下落し、40kの抵抗近くで利確が進んだ。

-

韓国のKOSPIは企業ガバナンス改革の期待で好調(約2 %上昇)、インドのNifty 50は25,429に0.5 %下落、ヘビー級株の冷え込みが記録的高値の後に進んだ。

注目の企業動向と契約

- 大型IPOの価格設定はなく、M&Aの噂が米国のチップソフトウェア輸出規制緩和後にヨーロッパのシーメンスを押し上げました。

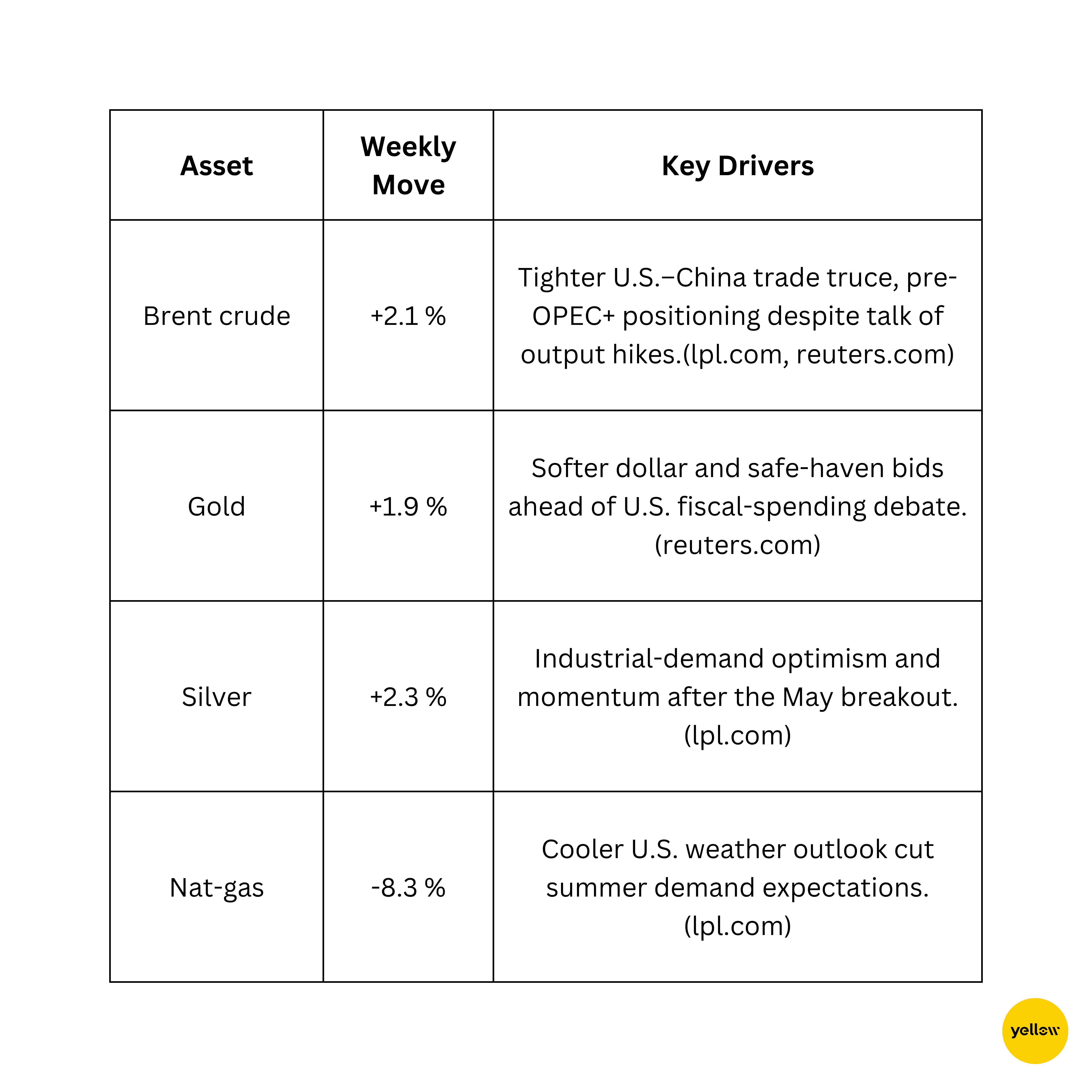

🟩 コモディティのチェック

原油が上昇し、金はサポートを見つける

テクニカルトレーダーは最新の反発後のブレントで68–70ドル/bbl、金で3,360ドル/ozの抵抗を見ています。

🟦 通貨・外国為替スナップショット

ドル堅調、給与驚きで円軟化

-

DXYは0.4%増の97.13に上昇、6月の給与が予想を超えた

-

EUR/USDは1.03に向かい下落、ドイツのデータがECBの2%目標に戻ったインフレを確認、利下げ期待は続く

-

GBP/USDはUKの政治的雑音にも関わらず1.25付近を維持、USD/JPYは米国の利回り上昇で154.4に上昇、利回り差拡大

-

INRはドルあたり約83.30で安定、原油の控えめな上昇が外国流入支援を相殺。

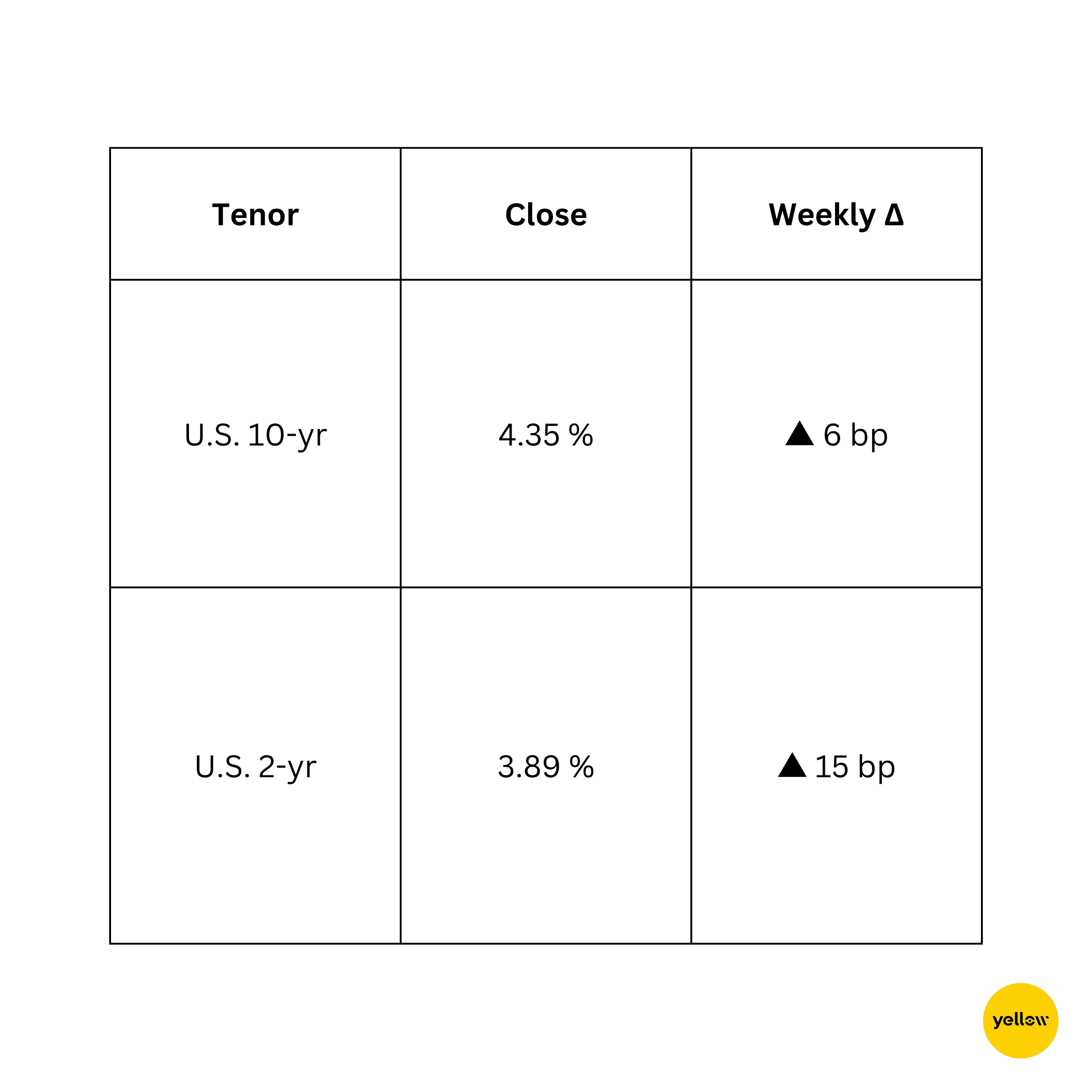

🟥 債券利回りと金利

利回りはタカ派のFED発言で上昇

強い雇用データは9月のFed利下げ予想を冷やし、短期利回りを上昇させ、一方でワシントンの新たな課税・支出法案に連動した供給不安が長期側を圧迫。ECB当局者はインフレが目標に達した後のハト派トーンを打ち出し、Bund利回りを抑制。インドの10年物利回りはRBIのオープンマーケット購入が安定したために7.05%に3 bp低下。

🟪 暗号資産と代替資産

ビットコインは堅調を保ち、トレーダーはポップをフェード

-

BTCは$105k–$109kの狭いレンジで取引され、週末には約$107kに終わり、約1%の上昇。マーケットメーカーはCMEのギャップをすぐに「埋めた」後、スポットビッドが再浮上。

-

上昇にもかかわらず、永久先物データは短期筋がポジションを積み重ねる中でロング/ショート比率が1を下回り、価格が週央に$110kを超えた際。

-

ETHは約$2,400付近に停滞し、ビットコインに遅れをとる中でETFの流入が減速。

-

主要なハッキングはありませんでしたが、SECがステーブルコインの開示についての協議を開始し、DeFi名が乱高下。

センチメントは割れており、マクロブル派はETF流入と友好的な米国の規制の背景を指摘する一方、技術者は勢いの減速を警告。

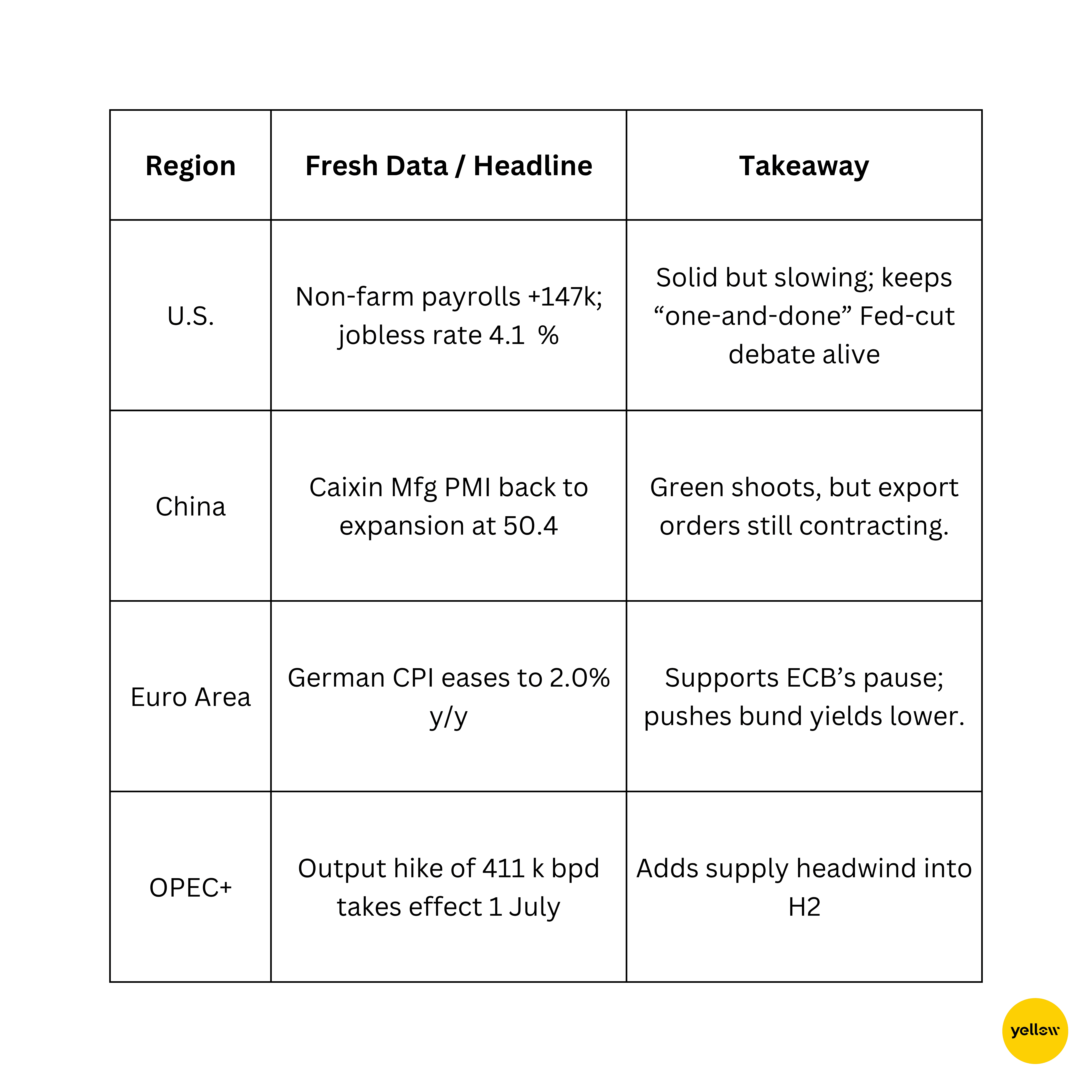

🔶 グローバルイベントとマクロトレンド 混合データが不均一な世界の状況を描く

第3四半期の最初の週は米国のリスク資産にとって盛大に始まりましたが、花火の下でのトーンはより微妙です:ユーロ圏のインフレ低下と中国のPMIの軟調が不均一な世界成長を示唆する一方で、原油は地政学的な影響を受けて上昇。米国の利回り上昇と堅調なドルが金利引き上げの見込みを再価格化し、暗号市場は初夏のラリーの後で慎重に取引されます。

今週を振り返って

全体としては、テープは依然として強気に傾いていますが、リーダーシップが狭まっています。ビッグテックの勢いと資源関連銘柄の反発が金利に敏感なセクターと一部のアジア株の疲れを覆い隠しました。その分裂は、投資家が品質の成長とコモディティプレイを求める一方で、低利回りを必要とするものを避けることを示唆します。

来週の米国CPIといくつかの中央銀行会議がその姿勢を試すことになるでしょう。 benignなインフレ印刷はラリーを延ばすかもしれません; ホットなものはドルの進展を増幅し、高持続期間資産からのローテーションを深める可能性があります。どちらにしても、一部のドライパウダーを保持し、石油と通貨の動きを注視することが賢明に見えます。

私の読みでは?短期的な道は選択的なリスクテイクを支持します:技術とエネルギーの現金潤沢な企業に固執しますが、政策シグナルが厳しくなる場合に備えてピボットする準備をしてください。短く言えば、市場はまだ上昇中ですが、その足場は狭くなっています。