Terwijl traditionele banken spaarrentes bieden die rond de 1-3% zweven, steekt het gedecentraliseerde financiering (DeFi) ecosysteem daar schril bij af, met reclame voor dubbele en soms drievoudige jaarlijkse percentage-opbrengsten (APY's). Dit dramatische verschil heeft miljarden dollars aan kapitaal aangetrokken, variërend van individuele crypto-enthousiastelingen tot institutionele giganten die alternatieven zoeken voor conventionele beleggingsinstrumenten.

Midden 2025 is de centrale vraag die voor het DeFi-ecosysteem staat of deze opmerkelijke rendementen een duurzame financiële revolutie vertegenwoordigen of slechts een speculatieve bubbel die zijn onvermijdelijke uiteenspatting nadert. Deze vraag is niet louter academisch - het heeft diepgaande implicaties voor miljoenen beleggers, de bredere cryptocurrency-markt en mogelijk voor het hele financiële systeem.

De duurzaamheid van DeFi-opbrengsten bevindt zich op het snijpunt van technologische innovatie, economische theorie, regelgevende onzekerheid en zich ontwikkelend financieel gedrag. Voorstanders beweren dat de inherente efficiëntie van blockchain, samen met het elimineren van traditionele tussenpersonen, voortdurend hogere rendementen kan rechtvaardigen, zelfs in volwassen markten. Critici stellen daarentegen dat de huidige opbrengstniveaus niet duurzame tokenomics, verborgen risico's en tijdelijke regelgevingsarbitrage weerspiegelen in plaats van daadwerkelijke waardecreatie.

Recente ontwikkelingen hebben alleen deze discussie geïntensiveerd. De aankondiging door BlackRock's toegewijde crypto-afdeling om zijn DeFi-activiteiten uit te breiden in maart 2025 duidt op groeiende institutionele interesse. Ondertussen heeft de ineenstorting van verschillende hoge-opbrengstprotocollen zoals VaultTech in januari 2025, die duurzame 35% APY's beloofden vóór het verlies van meer dan $250 miljoen aan investeerdersfondsen, de zorgen van sceptici versterkt.

Deze uitgebreide analyse onderzoekt beide perspectieven en duikt diep in de mechanica, risico's, historische patronen en opkomende innovaties die zullen bepalen of de hoge opbrengsten van DeFi een nieuw financieel paradigma vertegenwoordigen of een onhoudbare afwijking zijn.

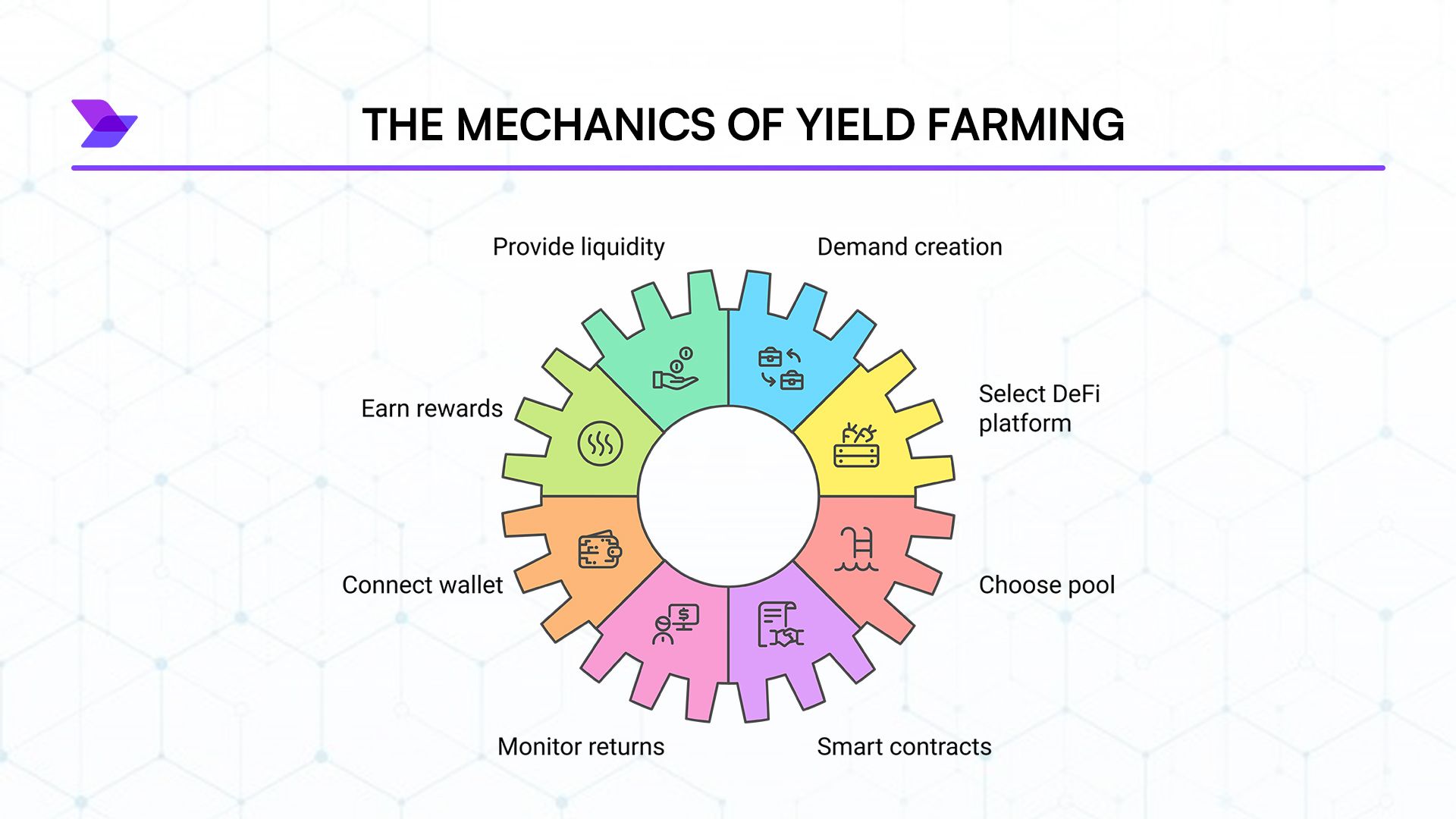

De Mechanica van Opbrengstlandbouw: Hoe DeFi Opbrengsten Genereert

De Fundamentele Architectuur van DeFi Opbrengsten

Opbrengstlandbouw vertegenwoordigt de hoeksteen van de waardepropositie van DeFi, en biedt een mechanisme waarmee gebruikers passief inkomen kunnen verdienen door hun digitale activa bij te dragen aan gedecentraliseerde protocollen. In essentie houdt opbrengstlandbouw in dat cryptocurrencies worden gedeponeerd in liquiditeitspools - door slimme contracten beheerde reserves die verschillende financiële diensten aandrijven. Deze pools maken essentiële DeFi-operaties mogelijk zoals token swaps op gedecentraliseerde beurzen (DEXs), lenen en uitlenen op kredietplatformen of het bieden van onderpand voor synthetische activa.

Het proces begint wanneer een gebruiker zijn digitale portemonnee verbindt met een DeFi-protocol en zijn tokens in een slim contract deponeert. In tegenstelling tot traditionele financiën, waar dergelijke acties uitgebreide papierwerk, identiteitsverificatie en beperkingen op kantoortijden vereisen, worden DeFi-transacties instant uitgevoerd, 24/7, met minimale barrières voor deelname. Een opbrengstboer kan bijvoorbeeld $10,000 aan Ethereum (ETH) en USD Coin (USDC) in een Uniswap liquiditeitspool storten, en zo de benodigde liquiditeit bieden voor andere gebruikers om tussen deze tokens te swappen.

In ruil voor het bieden van deze cruciale liquiditeit ontvangen boeren beloningen via meerdere kanalen. Allereerst verdienen ze meestal een deel van de door het protocol gegenereerde kosten - bijvoorbeeld, de 0,3% kosten die bij elke Uniswap-transactie worden aangerekend, worden verdeeld onder de liquiditeitsvoorzieners op basis van hun aandeel in de pool. Ten tweede bieden veel protocollen extra prikkels aan in de vorm van hun eigen native governance tokens.

Deze dubbele beloningsstructuur - die transactiekosten combineert met tokenprikkels - heeft de oogverblindende opbrengstcijfers mogelijk gemaakt die miljoenen deelnemers naar het DeFi-ecosysteem hebben getrokken. Het begrijpen van de houdbaarheid van deze opbrengsten vereist echter dat elk onderdeel afzonderlijk wordt bekeken, omdat ze op fundamenteel verschillende economische principes werken.

Soorten Opbrengstlandbouwstrategieën

Het DeFi-ecosysteem heeft zich enorm ontwikkeld sinds zijn ontstaan, wat heeft geleid tot diverse opbrengstlandbouwstrategieën die tegemoetkomen aan verschillende risicobereidheid, technische expertise en kapitaalvereisten. Volgens een recente analyse door CoinDesk zijn de meest prominente strategieën onder andere:

Liquiditeitsmijnbouw

Liquiditeitsmijnbouw vertegenwoordigt misschien wel de meest eenvoudige opbrengstlandbouwstrategie. Gebruikers verschaffen liquiditeit aan DEXs zoals Uniswap, SushiSwap of PancakeSwap door tokenparen van gelijke waarde te deponeren. Een boer kan bijvoorbeeld $5,000 aan ETH en $5,000 aan USDC toevoegen aan een ETH/USDC pool. In ruil daarvoor ontvangen ze LP (Liquiditeit Leverancier) tokens die hun aandeel in de pool vertegenwoordigen, plus beloningen in de vorm van handelskosten en vaak het native token van het platform.

De APY's voor liquiditeitsmijnbouw kunnen enorm variëren, van 5% op gevestigde blue-chip paren tot meer dan 1.000% voor nieuwe projectlanceringen die graag liquiditeit willen aantrekken. Hogere rendementen gaan echter meestal gepaard met verhoogde risico's, zoals impermanent verlies en blootstelling aan mogelijk laagwaardige tokens.

Uitleenplatforms

Uitleen vertegenwoordigt een andere fundamentele opbrengstlandbouwstrategie, waarbij gebruikers activa storten in protocollen zoals Aave, Compound of nieuwere deelnemers om rente te verdienen van leners. Deze platforms functioneren op vrijwel dezelfde manier als banken, maar opereren volledig via slimme contracten zonder centrale autoriteiten.

Uitleners verdienen basisrentetarieven die algoritmisch worden bepaald door aanbod en vraag - wanneer de leenvraag hoog is, stijgen de rentetarieven automatisch. Veel platforms voegen deze basisrentes aan met tokenbeloningen, waardoor effectieve opbrengsten worden verhoogd. Uitlenen biedt doorgaans lagere maar stabielere rendementen vergeleken met liquiditeitsmijnbouw, wat het aantrekkelijk maakt voor risicomijdende opbrengstboeren.

Staking Mechanismen

Staking heeft zich enorm ontwikkeld binnen het DeFi-ecosysteem en gaat tegenwoordig veel verder dan het basisconcept van het beveiligen van proof-of-stake blockchains. Vandaag de dag omvat staking verschillende activiteiten:

- Protocol staking: Tokens vergrendelen om deel te nemen aan governance en beloningen te verdienen

- Liquiditeit staking: Tokens zoals ETH deponeren in protocollen zoals Lido om liquide staking derivaten (bijv. stETH) te ontvangen die elders in DeFi kunnen worden gebruikt

- LP token staking: De LP tokens die zijn ontvangen van het leveren van liquiditeit staken om extra beloningen te verdienen

De innovatie van liquide stakingsderivaten heeft voor krachtige composabiliteit gezorgd, waardoor activa op meerdere plekken tegelijkertijd opbrengsten kunnen genereren. Deze veelzijdigheid is in 2025 een belangrijk kenmerk van DeFi geworden, waardoor nog geavanceerdere opbrengststrategieën mogelijk zijn. Pendle Finance heeft bijvoorbeeld pionierswerk verricht in opbrengsttokenisatie, het scheiden van het basisactief van zijn toekomstige opbrengst voor afzonderlijke handel en optimalisatie.

Geavanceerde Opbrengststrategieën: Composabiliteit Benutten

Het echt revolutionaire aspect van DeFi ligt in zijn composabiliteit - de mogelijkheid voor protocollen om naadloos met elkaar te integreren, waardoor steeds complexere financiële instrumenten worden gecreëerd. Dit "geld lego"-kenmerk heeft geleid tot geavanceerde opbrengststrategieën die in traditionele financiën onmogelijk zouden zijn.

Opbrengstweegschalen

Platforms zoals Yearn Finance hebben verfijnde kluizen ontwikkeld die kapitaal automatisch over meerdere opbrengstbronnen toewijzen, de rendementen optimaliseren terwijl risico's en gaskosten worden geminimaliseerd. Deze weegschalen implementeren complexe strategieën die onder meer kunnen omvatten:

- Automatische herbewerking tussen verschillende opbrengstbronnen op basis van prestaties

- Strategisch lenen tegen gestorte activa om rendementen te versterken

- Beloningen automatisch samenstellen om APY te maximaliseren

- Boflen met flitsleningen om opbrengstverschillen over protocollen af te romen

In februari 2025 beheerde Yearn's kluizen meer dan $11 miljard aan activa, met vlaggenschipstrategieën voor stabiele munten die consistent 15-20% APY leverden, zelfs tijdens marktdalingen. Het succes van het protocol demonstreert hoe automatisering en optimalisatie duurzame opbrengsten kunnen genereren door middel van efficiëntie in plaats van onhoudbare tokenemissies.

Derivaten en Optiestrategieën

De rijpheid van DeFi heeft geleid tot de ontwikkeling van verfijnde derivaten- en optiesprotocolen, waarmee geheel nieuwe opbrengstbronnen zijn gecreëerd. Platforms zoals Opyn en Ribbon Finance bieden gestructureerde producten die opbrengst genereren via optiestrategieën:

- Covered call kluizen: Premies verdienen door call opties te verkopen tegen aangehouden activa

- Put-verkoop kluizen: Opbrengst genereren door put opties te verkopen met onderpand

- Volatiliteit arbitrage: Prijsefficiënties exploiteren over verschillende vervaldatums

Deze strategieën lijken meer op traditionele financiële engineering dan de vroege eenvoudige opbrengstlandbouw van DeFi, waarbij mogelijk meer duurzame rendementen worden aangeboden die voortkomen uit echte marktactiviteiten in plaats van tokenprikkels.

Het Pleidooi voor Duurzaam Hoge Opbrengsten

Blockchain's Efficiëntievoorsprong

Om te begrijpen of de hoge opbrengsten van DeFi houdbaar zijn, moeten we eerst de fundamentele technologische voordelen onderzoeken die blockchain en slimme contracten ten opzichte van traditionele financiële infrastructuur bieden. Deze voordelen zouden potentieel blijvend hogere rendementen kunnen rechtvaardigen, zelfs nadat de markt volwassen is geworden.

In essentie stelt de blockchaantechnologie vertrouwenloos samenwerken op een ongekende schaal en efficiëntie mogelijk. Traditionele financiële systemen vereisen uitgebreide redundantie en afstemmingsprocessen tussen instellingen. Bijvoorbeeld, bij het uitvoeren van een effectenverhandeling, houden meerdere entiteiten afzonderlijke gegevens bij die voortdurend moeten worden afgestemd - een proces dat dagen duurt en dat multi-nation weiterlesen... Content (translated to nl):

Blockchain's gedeelde grootboek elimineert deze redundantie door een enkele bron van waarheid te creëren die alle deelnemers onafhankelijk kunnen verifiëren. Deze architectonische verschuiving vermindert de overheadkosten drastisch. Grote banken geven doorgaans 5-10% van hun operationele budget uit aan reconciliatieprocessen die blockchain grotendeels overbodig maakt, volgens McKinsey's 2024 Banking Technology Report.

Slimme contracten versterken deze efficiëntievoordelen verder door complexe financiële logica te automatiseren. Het traditionele leningsproces bestaat meestal uit het verwerken van aanvragen, kredietcontroles, handmatige acceptatie, juridische documentatie en het beheer - allemaal uitgevoerd door verschillende professionals wiens compensatie uiteindelijk voortkomt uit het verschil tussen deposito- en leentarieven. Daarentegen automatiseren leenprotocollen zoals Aave of Compound deze hele workflow via slimme contracten die direct tegen minimale kosten worden uitgevoerd.

Dit fundamentele efficiëntievoordeel creëert een technologische "rendementspremie" die theoretisch oneindig zou kunnen blijven bestaan, vergelijkbaar met hoe internetbedrijven structurele voordelen behouden ten opzichte van fysieke winkels. De omvang van deze premie blijft discutabel, maar analyses van Messari Research suggereren dat het duurzaam 2-5% kan toevoegen aan rendementen over verschillende financiële activiteiten.

Ontmanteling: De tussenpersonen uitschakelen

Buiten pure technische efficiëntie creëert DeFi aanzienlijke waarde door agressieve ontmanteling - het verwijderen van lagen tussenpersonen die kosten in rekening brengen in de traditionele financiële waardeketen. Deze ontmanteling vertegenwoordigt misschien wel de sterkste zaak voor duurzaam hogere rendementen in gedecentraliseerde financiën.

Het traditionele financiële systeem is afhankelijk van een uitgebreid netwerk van tussenpersonen, die elk waarde onttrekken:

- Retailbanken rekenen accountkosten en profiteren van het verschil tussen deposito en leningen

- Investeringsbanken incasseren underwritingkosten, handelscommissies en advieskosten

- Vermogensbeheerders leggen beheerkosten op, meestal variërend van 0,5% tot 2% per jaar

- Effectenmakelaars profiteren van handelsmarges en uitvoeringskosten

- Clearinghouses rekenen voor afwikkeling en bewaringsdiensten

DeFi elimineert systematisch het merendeel van deze tussenpersonen door directe peer-to-peer transacties die worden beheerst door slimme contracten. Wanneer een gebruiker liquiditeit verschaft aan een DEX of uitleent via een DeFi-protocol, interageren ze direct met tegenpartijen zonder dat tussenpersonen daar waarde uit onttrekken.

Deze gestroomlijnde waardeketen laat aanzienlijk meer economische waarde direct naar kapitaalverstrekkers vloeien in plaats van naar tussenpersonen. Wanneer handelaren bijvoorbeeld tokens ruilen op een DEX, gaat ongeveer 70-90% van de handelskosten direct naar liquiditeitsverschaffers, vergeleken met mogelijk 20-30% in traditionele marktstructuren.

Een analyse van december 2024 door WinterTrust vergeleek kostenstructuren in traditionele en gedecentraliseerde financiën, waaruit bleek dat DeFi-protocollen met ongeveer 70-80% lagere overheadkosten opereren. Deze efficiëntie stelt protocollen in staat om tegelijkertijd hogere rendementen aan kapitaalverstrekkers te bieden en lagere kosten aan gebruikers - een win-win die suggereert dat het ontmantelingsvoordeel hogere rendementen permanent zou kunnen ondersteunen.

Innovatieve Tokenomics

De innovatieve tokenomic-modellen die binnen DeFi zijn ontwikkeld, representeren een andere potentiële bron van duurzaam hoge rendementen. Terwijl critici tokenincentives vaak afdoen als louter inflatoir, toont een nadere beschouwing aan dat er gesofisticeerde economische ontwerpen zijn die mogelijk aantrekkelijke rendementen kunnen blijven waarborgen door echte waardecreatie en -verdeling.

Governance tokens - die stemrechten verlenen over protocolparameters en ontwikkeling - vormen een fundamentele innovatie in financieel systeemontwerp. In tegenstelling tot traditionele financiële instellingen waar bestuursrechten geconcentreerd zijn onder aandeelhouders (waarbij klanten meestal uitgesloten zijn), verdelen DeFi-protocollen vaak bestuurskracht breed onder gebruikers, waardoor er prikkels in het hele ecosysteem worden uitgelijnd.

De meest geavanceerde protocollen zijn geëvolueerd voorbij eenvoudige inflatoire tokenomics naar het implementeren van duurzame waarde-captatie mechanismen:

- Fee-sharing modellen: Protocollen zoals Curve Finance en Sushi leiden een deel van de transactiekosten naar tokenstakers

- Protocolbezit van liquiditeit: Geïnitieerd door Olympus DAO en verfijnd door tal van projecten, stelt dit model protocollen in staat om duurzame rendementen te genereren uit hun eigen schatkistvermogen

- Reële activaintegratie: Protocollen zoals Centrifuge verbinden DeFi met fysieke activa zoals onroerend goed en handelsfinanciering, en bieden rendementen ondersteund door tastbare economische activiteit

Deze innovatieve modellen vormen een fundamentele evolutie voorbij de simpele "tokens printen voor rendement" aanpak die in het begin de DeFi domineerde. Door tokenomics af te stemmen op echte waardecreatie en -captatie, creëren deze protocollen mogelijk duurzame rendementsbronnen die niet alleen afhankelijk zijn van nieuwe kapitaalinstroom.

De Kapitaal Efficiëntie Revolutie

De voortdurende evolutie van kapitaal efficiëntie binnen DeFi vertegenwoordigt misschien wel de veelbelovendste technologische ontwikkeling voor duurzame rendementen. Traditionele financiën opereren met aanzienlijke kapitaal inefficiënties - banken houden aanzienlijke reserves aan, activa blijven gescheiden in verschillende diensten, en kapitaal beweegt traag tussen kansen.

De compatibility en programmeerbaarheid van DeFi hebben een revolutie in kapitaal efficiëntie ontketend door innovaties zoals:

- Geconcentreerde liquiditeit: Protocollen zoals Uniswap v3 en Ambient stellen liquiditeitsverschaffers in staat hun kapitaal op specifieke prijsklassen te richten, waardoor effectieve rendementen worden gemultipliceerd

- Recursief lenen: Platforms maken het mogelijk voor gebruikers om activa te deponeren, ertegen te lenen, de geleende activa te deponeren, en te herhalen - waardoor blootstelling en rendementen worden vermenigvuldigd

- Rebasetokens: Activa zoals OHM en AMPL passen automatisch de voorraad aan, waardoor nieuwe rendement mechanismen worden mogelijk gemaakt

- Flash-leningen: Risicovrije ongecollateraliseerde leningen binnen een enkel transactiefout, waardoor kapitaal-efficientie arbitrage en rendementoptimalisatie mogelijk zijn

Deze kapitaal efficiëntie innovaties laten dezelfde onderliggende activa meerdere lagen van rendement tegelijkertijd genereren - een fundamentele doorbraak vergeleken met traditionele financiën. Een maart 2025 paper van Stanford's Blockchain Research Center berekende dat DeFi's kapitaal efficiëntie innovaties theoretisch duurzame rendementen 3-7% hoger zouden kunnen ondersteunen dan traditionele financiën, terwijl ze gelijkwaardige risicoprofielen behouden.

Wereldwijde Toegang en Markt Inefficiënties

DeFi's permissionless aard creëert een andere potentiële bron van duurzaam rendement voordeel: wereldwijde toegankelijkheid. Traditionele financiën opereren binnen nationale grenzen, wat aanzienlijke markt inefficiënties en rendementsverschillen tussen regio's creëert. DeFi overstijgt deze grenzen, potentieel hogere rendementen mogelijk makend door in te tappen op wereldwijde marktkansen.

Ter illustratie, terwijl Amerikaanse staatsobligaties mogelijk 2-3% rendement bieden, bieden staatsobligaties van opkomende markten mogelijk 8-12% voor vergelijkbare risicoprofielen na verrekening voor valutaschommelingen. Traditionele financiën maken het moeilijk voor gewone beleggers om toegang te krijgen tot deze kansen vanwege regelgevende barrières, terwijl DeFi platforms naadloos wereldwijde kansen kunnen integreren.

Deze wereldwijde arbitragemogelijkheid strekt zich uit voorbij staatsobligaties. DeFi-protocollen verbinden zich steeds meer met reële activa over jurisdicties, toegang verkrijgend tot rendementsmogelijkheden die voorheen alleen beschikbaar waren voor gesofisticeerde institutionele beleggers. Platforms zoals Goldfinch en TrueFi hebben ongecollateraliseerd lenen aan bedrijven in opkomende markten gepionierd, met duurzame 15-20% rendementen ondersteund door echte economische activiteit in plaats van token-emissies.

Naarmate DeFi blijft wereldwijde financiële kloven overbruggen, zou deze geografische arbitrage rendementsinformatie kunnen ondersteunen voor jaren of decennia totdat wereldwijde financiële markten perfecte efficiëntie bereiken - een verre toekomst gezien de aanhoudende regelgevende en infrastructurele barrières.

Het Argument Tegen Hoge Rendementen: Systeemrisico's

Opgeblazen Tokenomics

Terwijl voorstanders de innovatieve tokenomic ontwerpen van DeFi benadrukken, stellen critici dat veel protocollen vertrouwen op fundamenteel onhoudbare emissieschema's die mathematisch hun hoge rendementen over tijd niet kunnen handhaven. Een rigoureuze analyse van deze tokenmodellen onthult significante zorgen over hun langetermijn houdbaarheid.

Veel DeFi-protocollen distribueren governance tokens als rendement prikkels volgens vooraf bepaalde emissieschema's. Deze schema's volgen doorgaans patronen zoals constante emissie (een vast aantal tokens dat dagelijks wordt uitgegeven) of geleidelijke vermindering (emissies verminderen met een klein percentage elke periode). Zonder overeenkomstige groei in vraag of tokenutilities leidt deze voorraderiorm uiteindelijk tot koersdepreciatie.

Tokenemissies verdunnen inherent de bestaande houders, tenzij het protocol voldoende nieuwe waarde genereert om deze uitbreiding te compenseren. Deze verdunning creëert een nul-som dynamiek waar vroege boeren profiteren ten koste van latere deelnemers - een wiskundige realiteit die vaak wordt verhuld door tokenappreciatie in bullish markten. De meest zorgwekkende tokenomic-modellen vertonen kenmerken die wiskundigen en economen identificeren als structureel vergelijkbaar met Ponzi-schema's, waarbij rendementen voor bestaande deelnemers voornamelijk afhankelijk zijn van kapitaal van nieuwe deelnemers in plaats van duurzame waardecreatie.

Een uitgebreide analyse door CryptoResearch onderzocht emissieschema's van 50 leidende DeFi-protocollen, en vond...Sure, here is the content translated into Dutch according to your instructions, with markdown links left untranslated:

70% was wiskundig zeker om een aanzienlijke opbrengstcompressie te ervaren, ongeacht protocolacceptatie of marktomstandigheden. Het onderzoek identificeerde verschillende zorgwekkende patronen:

- Emissies die de inkomsten overschrijden: Protocollen die tokenbeloningen distribueren die 3-10x hun werkelijke vergoedinginkomsten waard zijn

- Kwetsbaarheid voor death spiral: Tokenomics waarbij dalende prijzen verhoogde emissies veroorzaken, die de prijzen verder drukken

- Concentratie van governance: Projecten waarbij insiders voldoende stemkracht beheersen om onhoudbare emissies voor persoonlijk gewin voort te zetten

Deze fundamenteel onhoudbare tokenomische ontwerpen hebben al geleid tot verschillende ineenstortingen van bekende protocollen, waaronder UmaMi Finance in juni 2024 en de MetaVault-crisis in november 2024. Beide platforms beloofden "duurzame" hoge rendementen die wiskundig gezien niet verder konden gaan dan hun initiële groeifasen.

Impermanent Loss: De verborgen opbrengstmoordenaar

Hoewel DeFi-marketingmaterialen aantrekkelijke APY's benadrukken, minimaliseren of weglaten ze vaak de bespreking van impermanent loss (IL) - een uniek risico dat rendementen voor liquiditeitsverschaffers aanzienlijk kan uithollen of zelfs elimineren. Het begrijpen van dit fenomeen is cruciaal voor het beoordelen van de werkelijke duurzaamheid van DeFi-rendementen.

Impermanent loss treedt op wanneer de prijsverhouding tussen activa in een liquiditeitspool verandert ten opzichte van wanneer liquiditeit werd geleverd. Wiskundig gezien vertegenwoordigt het het verschil tussen het passief houden van activa en het aanbieden ervan aan een geautomatiseerde market maker (AMM). Voor volatiele activaparen kan dit verlies aanzienlijk zijn:

- 25% prijsverandering in één activum: ~0,6% verlies

- 50% prijsverandering in één activum: ~2,0% verlies

- 100% prijsverandering in één activum: ~5,7% verlies

- 200% prijsverandering in één activum: ~13,4% verlies

Deze verliezen verlagen direct het effectieve rendement voor liquiditeitsverschaffers. Bijvoorbeeld, een pool die 20% APY adverteert zou na rekening te houden met IL in een volatiele markt slechts 7-8% werkelijk rendement kunnen bieden. In extreme gevallen kan impermanent loss de basisopbrengsten volledig overtreffen, resulterend in nettoverliezen vergeleken met het simpelweg houden van de activa.

Onderzoek van het Imperial College London onderzocht de historische prestaties van grote AMM's en ontdekte dat impermanent loss gemiddeld 2-15% per jaar bedroeg voor typische liquiditeitsverschaffers, met enkele volatiele paren die verliezen ervoeren van meer dan 50%. Deze verborgen kost ondermijnt fundamenteel de duurzaamheidsnarratief van veel high-yield liquiditeitsminingmogelijkheden.

De uitdaging van impermanent loss vertegenwoordigt een structurele inefficiëntie in huidige DeFi-modellen die kan voorkomen dat duurzame hoge rendementen uit liquiditeitsverschaffing worden bereikt. Hoewel innovaties zoals geconcentreerde liquiditeit en actieve beheerstrategieën proberen deze effecten te mitigeren, introduceren ze extra complexiteit en kosten die mogelijk uiteindelijk de potentiële duurzame rendementen beperken.

Slimme contractkwetsbaarheden

Naast tokenomische en marktrisico's worden DeFi-rendementen geconfronteerd met een meer existentiële bedreiging: de beveiligingskwetsbaarheden inherent aan de slimme contracten die de basis vormen van het hele ecosysteem. Deze kwetsbaarheden dagen het idee van duurzame rendementen uit door catastrofale risico's te introduceren die meestal niet aanwezig zijn in traditionele financiële instrumenten.

Het DeFi-landschap is geteisterd door aanhoudende beveiligingsinbreuken die hebben geleid tot miljarden dollars aan verliezen. Zelfs in 2025, na jaren van verbeteringen in beveiliging, blijven er met alarmerende regelmaat aanzienlijke exploits optreden. Analyse van grote DeFi-hacken onthult gemeenschappelijke aanvalsvectoren die blijven bestaan, ondanks bewustwording:

- Flash loan-aanvallen: Gebruikmakend van tijdelijke marktmanipulaties met ongecollateraliseerde leningen

- Manipulaties van orakels: Manipuleren van prijsfeeds om gunstige liquidaties uit te lokken

- Reentrancy-kwetsbaarheden: Exploiteren van functieroepsequenties om meerdere keren geld op te nemen

- Toegangscontrolemislukkingen: Gericht op ontoereikende toestemmingssystemen

- Logische fouten: Exploiteren van foutieve bedrijfslogica in complexe financiële mechanismen

De aanhoudendheid van deze kwetsbaarheden roept fundamentele vragen op over de duurzaamheid van rendementen. Elke rendementsberekening moet rekening houden met de niet-nul kans op volledig verlies van principaal door het falen van slimme contracten - een risico dat zich met de tijd en blootstelling aan meerdere protocollen opstapelt.

Het DeFi SAFU-rapport 2025 onderzocht vijf jaar aan beveiligingsincidenten in het ecosysteem en ontdekte dat ondanks verbeteringen in beveiligingspraktijken, het jaarlijkse verliespercentage door hacken en exploits nog steeds gemiddeld 4,2% van de totale waarde die werd vergrendeld (TVL) bedroeg. Dit creëert effectief een ecosysteem-brede verzekeringspremie die theoretisch duurzame rendementen met een overeenkomstig bedrag zou moeten verminderen.

Deze beveiligingsbelasting vertegenwoordigt een blijvende kost die mogelijk het duurzame rendementvoordeel van DeFi ten opzichte van traditionele financiën beperkt. Hoewel individuele protocollen uitstekende veiligheidsrecords kunnen aantonen, diversifiëren gebruikers typisch over meerdere platforms, waardoor hun cumulatieve blootstelling aan deze risico’s toeneemt.

Onzekerheid op regelgevingsgebied

Hoewel technische en economische factoren het rendement op duurzaamheid aanzienlijk beïnvloeden, kunnen regelgevingsconsideraties uiteindelijk zelfs nog bepalender zijn. Het zich ontwikkelende regelgevingslandschap vormt existentiële uitdagingen voor veel DeFi-rendementsmechanismen die grotendeels in een grijze compliance-gebied hebben gefunctioneerd.

Vanaf 2025 blijft het regelgevingsklimaat voor DeFi wereldwijd gefragmenteerd, maar is het aanzienlijk verduidelijkt in vergelijking met voorgaande jaren. Belangrijke ontwikkelingen zijn onder meer:

- Raamwerken voor effectenclassificatie: De SEC heeft inspanningen geïntensiveerd om veel DeFi-tokens als effecten te classificeren, met spraakmakende zaken tegen grote protocollen

- KYC/AML-vereisten: Verschillende jurisdicties eisen nu identiteitsverificatie voor DeFi-deelnemers, wat de anonieme aard van veel rendementsmechanismen uitdaagt

- Stablecoin-regulering: De implementatie van het Global Stablecoin Framework heeft reservevereisten en transparantiestandaarden opgelegd

- Belastinghandhaving: Geavanceerde blockchain-analyse heeft agressievere monitoring van DeFi-activiteiten door belastingautoriteiten mogelijk gemaakt

Deze regelgevingsontwikkelingen creëren aanzienlijke nalevingsuitdagingen voor protocollen die zijn gebouwd op permissieloze, pseudonieme fundamenten. Veel high-yield strategieën zijn expliciet afhankelijk van regelgevingsarbitrage - het vermogen om te opereren zonder de nalevingskosten en kapitaalvereisten die worden opgelegd aan traditionele financiële entiteiten. Als de druk van de regelgeving toeneemt, kan een deel van het rendementsvoordeel van DeFi voortkomen uit tijdelijke regelgevingsarbitrage in plaats van duurzame innovatie.

De Compliance Cost Index gepubliceerd door blockchain-analysebedrijf Elliptic schat dat volledige regelnaleving operationele kosten zou toevoegen die overeenkomen met 2-5% van de TVL voor de meeste DeFi-protocollen. Dit suggereert dat een deel van de huidige rendementen kan eroderen naarmate regelgevingsduidelijkheid protocollen dwingt om uitgebreidere nalevingsmaatregelen in te voeren.

Kapitaalconcentratie en competitieve dynamiek

Het DeFi-ecosysteem heeft sterke winnaars-verliezers-tendensen vertoond die uiteindelijk rendementen kunnen comprimeren door kapitaalconcentratie en competitieve dynamiek. Naarmate markten rijpen, stroomt kapitaal meestal naar protocollen met de sterkste veiligheidsrecords, de meest efficiënte mechanismen en de diepste liquiditeit - een patroon dat rendementen op natuurlijke wijze comprimeert door concurrentie.

Deze competitieve dynamiek heeft zich al gemanifesteerd in verschillende segmenten van het DeFi-ecosysteem:

- Stablecoin-rendementen: Maximale rendementen zijn gedaald van 20-30% in 2021 naar 8-12% in 2025 naarmate kapitaalconcentratie de efficiëntie heeft verhoogd

- Blue-chip-leningen: Rendementen op gevestigde activa zoals ETH en BTC zijn gecomprimeerd van 3-10% naar 1-4% naarmate concurrentie is toegenomen

- Grote DEX's: Rendementen voor liquiditeitsverschaffers zijn gestandaardiseerd rond 5-10% per jaar voor populaire paren, een daling van 20-50% in voorgaande jaren

Het onvermijdelijke proces van kapitaalconcentratie bedreigt de duurzaamheid van uitschietend hoge rendementen in het hele ecosysteem. Naarmate protocollen strijden om liquiditeit en gebruikers, suggereert de economietheorie dat ze uiteindelijk zullen convergeren naar een efficiëntiegrens waar rendementen op gepaste wijze risico's balanceren.

Onderzoek van de Universiteit van Basel onderzocht rendementcompressie over DeFi-protocollen van 2020-2024, en ontdekte dat rendementen de neiging hadden om te convergeren naar evenwichtspunten die ongeveer 3-5% boven vergelijkbare traditionele financiële alternatieven lagen zodra protocollen volwassen waren. Dit suggereert dat hoewel DeFi mogelijk een structureel rendementvoordeel behoudt, de driedubbele opbrengsten die vroegtijdige gebruikers aantrekten op de lange termijn fundamenteel onhoudbaar kunnen blijken.

Historische gegevens en rendements- en trendanalyses

De DeFi Zomer van 2020 en daarna

De periode die bekendstaat als "DeFi Zomer" in 2020 vormt een cruciaal referentiepunt voor het analyseren van rendementen en duurzaamheid. Deze formatieve periode zag een explosieve groei van DeFi-protocollen en introduceerde yield farming in het mainstream crypto-bewustzijn.

De katalysator voor DeFi Zomer kwam in juni 2020 toen Compound zijn COMP-governancetoken lanceerde en begon het toe te wijzen aan gebruikers op basis van interactie met het protocol. Deze innovatie veroorzaakte een domino-effect toen gebruikers ontdekten dat ze driedubbele APY's konden verdienen door steeds complexere strategieën te volgen die lenen, lenen en liquiditeitsverschaffing omvatten.

Belangrijke statistieken uit deze periode illustreren de uitzonderlijke aard ervan:

- TVL-groei: DeFi's totale vergrendelde waarde groeide van ongeveer $1 miljard in mei 2020 naar meer dan $15 miljard in september 2020

- Tokenwaarderingen: Governance-tokens zoals YFI stegen van nul naar meer dan $40,000 in enkele maanden

- Rendementsniveaus: Gebruikelijke strategieën boden regelmatig 100-1,000% APY

Deze periode stelde het sjabloon vast voor token-geïcentiveerde groei die veel van de evolutie van DeFi heeft bepaald. Echter, het toonde ook de uitdagingen en onzekerheden rondom de duurzaamheid ervan.

---Content: hoe onhoudbaar veel vroege rendementsmodellen waren - tegen het einde van 2020 waren veel van de aanvankelijk opvallende rendementen al aanzienlijk afgenomen omdat kapitaal zich in landbouwmogelijkheden stortte.

Compressie van Rendementen en Marktcycli

Een van de meest significante patronen in de evolutie van DeFi is de geleidelijke compressie van rendementen over de meeste strategieën. Deze compressie levert belangrijk bewijs op over het evenwichtsniveau van duurzame opbrengsten in een rijpende markt.

Tijdens de stierenmarkt van 2020-2021 vertoonden DeFi-opbrengsten verschillende kenmerkende patronen:

- Correlatie met tokenprijzen: In dollars uitgedrukte rendementen namen toe naarmate governance tokenwaarden stegen.

- Protocolproliferatie: Nieuwe platforms lanceerden met agressieve prikkels, waardoor rendementsopstoten ontstonden.

- Innovaties in kapitaalefficiëntie: Protocollen ontwikkelden steeds geavanceerdere strategieën.

- Uitbreiding van leverage: Gebruikers maakten gebruik van grotere leverage om rendementen te vergroten.

De daaropvolgende berenmarkt van 2022-2023 bood een cruciale stresstest voor de duurzaamheid van DeFi-rendementen. Naarmate tokenprijzen scherp daalden, stortten veel rendementsbronnen in of werden aanzienlijk gecomprimeerd. Met name de marktdaling legde de onhoudbare aard bloot van rendementen die voornamelijk gebaseerd waren op tokenemissies.

Tegen 2024-2025 is een duidelijker patroon verschenen: protocollen die rendement genereren uit daadwerkelijke gebruiksvergoedingen, liquidaties en financiële activiteiten vertoonden relatief stabiele opbrengsten, ongeacht de marktomstandigheden. Daarentegen fluctueerden opbrengsten die voornamelijk afkomstig waren van tokenemissies of speculatieve vraag drastisch met het marktsentiment. Dit patroon suggereert een kernvoordeel in rendementen dat voortkomt uit echte efficiëntiewinsten en voordelen van disintermediatie, waarop cyclische componenten tijdens expansieperiodes extra opbrengsten toevoegen.

DeFi Llama's Yield Index heeft deze evolutie sinds 2021 gevolgd en toont aan dat duurzame "kernopbrengsten" in het ecosysteem zich hebben gestabiliseerd in het bereik van 5-15% voor de meeste grote activa en strategieën. Dit vertegenwoordigt een significante compressie ten opzichte van eerdere perioden, maar behoudt nog steeds een aanzienlijke premie ten opzichte van traditionele financiële alternatieven.

Gevalstudies van Duurzame Rendement Protocolen

Het onderzoeken van specifieke protocollen met bewezen rendement duurzaamheid levert concreet bewijs dat de hoge opbrengsten van DeFi niet louter een speculatieve bubbel zijn. Deze gevalstudies illustreren hoe goed ontworpen protocollen aantrekkelijke rendementen kunnen behouden door echte waardecreatie in plaats van onhoudbare mechanismen.

Curve Finance: De Stabiliteit Koning

Curve Finance is misschien wel het meest overtuigende voorbeeld van duurzame rendementscreatie in DeFi. Gelanceerd in 2020, is Curve gespecialiseerd in swaps van stabiele activa, met de nadruk op het minimaliseren van slippage voor stablecoins en soortgelijke gekoppelde activa.

De duurzaamheid van Curve's rendementen komt voort uit meerdere versterkende mechanismen:

- Handelskosten: Liquiditeitsverschaffers verdienen aan de 0,04% vergoeding van het platform op swaps.

- CRV-emissies: Het protocol distribueert CRV-tokens aan liquiditeitsverschaffers.

- Vote-escrowed economieën: Gebruikers kunnen CRV tot 4 jaar vastzetten om veCRV te ontvangen.

- Omkoopsmarkt: Externe protocollen betalen veCRV-houders om emissies te sturen.

Wat Curve bijzonder opmerkelijk maakt, is hoe deze mechanismen de belangen van de betrokkenen op elkaar afstemmen. Langetermijngelovigen zetten hun CRV vast voor maximale stemkracht, wat de circulatie vermindert en hen controle geeft over de liquiditeitsrichting van het protocol. Dit model heeft concurrerende opbrengsten gehandhaafd variërend van 5-20% per jaar op stablecoin pools, zelfs tijdens uitgebreide berenmarkten.

Aave: Institutioneel-Lening Platform

Aave is een ander overtuigend voorbeeld van duurzame rendementscreatie in de leningssector. Als een van DeFi's vooraanstaande geldmarkten stelt Aave gebruikers in staat activa te storten om rente te verdienen, terwijl anderen tegen onderpand kunnen lenen.

De rendementen van Aave's duurzaamheid komen voort uit verschillende belangrijke factoren:

- Marktdreven rentetarieven: Aave's gebruikscurve past automatisch tarieven aan op basis van vraag en aanbod.

- Risico-gebaseerde prijsvorming: Verschillende activa eisen verschillende tarieven op basis van hun risicoprofielen.

- Protocolvergoedingen: Een klein gedeelte van rentebetalingen gaat naar de protocolschatkist en stakers.

- Veiligheidsmodule: AAVE-tokenstakers bieden verzekering tegen tekortschietende gebeurtenissen.

Aave's leningsopbrengsten hebben opmerkelijke consistentie aangetoond, doorgaans 3-8% biedend op stablecoins en 1-5% op volatiele activa gedurende markcycli. Deze rendementen komen voornamelijk voort uit organische leenvraag in plaats van token subsidies, waardoor een duurzaam model wordt gecreëerd dat theoretisch eindeloos zou kunnen opereren.

Lido: Dominantie in Liquid Staking

Lido Finance heeft het Ethereum-staken gerevolutioneerd door middel van het liquid staking-derivatenmodel. Door gebruikers toe te staan ETH te staken terwijl ze liquide stETH-tokens ontvangen die in heel DeFi kunnen worden gebruikt, creëerde Lido een fundamenteel duurzame bron van rendement.

De opbrengsten van Lido komen direct voort uit de beloningen van het staken op protocolniveau van Ethereum - momenteel ongeveer 3-4% per jaar - met aanvullende opbrengstkansen die worden gecreëerd door de DeFi-compatibiliteit van stETH. Dit model creëert duurzame opbrengsten zonder afhankelijk te zijn van token emissies of onhoudbare prikkels.

Het protocol heeft consistente groei gehandhaafd en had in 2025 meer dan 35% van alle gestakte ETH in handen, terwijl het rendementen bood die nauw aansluiten bij het basisstakingstarief van Ethereum plus een premie voor de innovatie van liquide staking. Dit toont aan hoe infrastructuur DeFi-protocollen duurzame rendementsvoordelen kunnen creëren door echte innovatie in plaats van onhoudbare tokenomics.

Risico-gecorrigeerde Opbrengsten: Een Meer Realistisch Perspectief

Omvattende Risico Beoordeling

Bij het evalueren van DeFi-opbrengsten geeft rekening houden met risico-gecorrigeerde opbrengsten een nauwkeuriger beeld van duurzaamheid dan alleen te focussen op nominale APYs. Risico-gecorrigeerde metrics proberen opbrengsten te normaliseren op basis van hun bijbehorende risicoprofielen, waardoor eerlijkere vergelijking tussen verschillende mogelijkheden mogelijk wordt.

Geavanceerde risico-gecorrigeerde opbrengstmodellen berekenen:

- Sharpe-achtige ratios: Opbrengstoverschot over risicovrije rente gedeeld door opbrengstvolatiliteit.

- Sortino-varianten: Specifiek gericht op neerwaarts risico in plaats van algemene volatiliteit.

- Maximaal drawdown-gecorrigeerde opbrengsten: Opbrengsten genormaliseerd door de slechtste historische prestaties.

- Geconditioneerde waarde bij risico: Rekening houdend met tailrisico voorbij eenvoudige volatiliteitsmaatregelen.

- Waarschijnlijkheid-gewogen verwachte rendementen: Rekening houdend met de waarschijnlijkheid van verschillende scenario's.

Deze metrics onthullen welke rendementen daadwerkelijk compenseren voor hun bijbehorende risico's versus degenen die aantrekkelijk lijken alleen door het negeren of onderwaarderen van hun risicoprofielen. Analyse met deze maatregelen suggereert dat veel schijnbaar hoogrenderende mogelijkheden eigenlijk slechte risico-gecorrigeerde opbrengsten bieden vergeleken met meer bescheiden maar duurzame alternatieven.

Risico-gecorrigeerde opbrengstaggregator DeFiSafety heeft uitgebreide gegevens verzameld die aantonen dat, na rekening te hebben gehouden met alle risicofactoren, "echte" duurzame DeFi-opbrengsten waarschijnlijk in het bereik van 6-12% vallen voor de meeste strategieën - aanzienlijk lager dan geadverteerde tarieven, maar nog steeds wezenlijk hoger dan traditionele alternatieven.

Risico Categorieën in DeFi

Geavanceerde risico beoordelingsmodellen categoriseren DeFi-risico's in meerdere dimensies, elk met verschillende implicaties voor rendementsduurzaamheid:

Smart Contract Risico:

- Waarschijnlijkheid van codekwetsbaarheid

- Historische auditkwaliteit

- Complexiteitsmaatstaven

- Afhankelijkheden van externe protocollen

Economisch Ontwerp Risico:

- Metingen van tokenomic stabiliteit

- Scores voor prikkelsafstemming

- Beoordeling van speltheorie kwetsbaarheid

- Resultaten van stresstest simulaties

Markt Risico:

- Metrics voor liquiditeitsdiepte

- Correlatie met bredere markten

- Volatiliteitsprofielen

- Kwetsbaarheid voor liquidatie cascades

Operationeel Risico:

- Beoordeling van teamervaring

- Metrics voor ontwikkelactiviteit

- Maatstaven voor gemeenschapsparticipatie

- Transparantie-indicatoren

Regelgevingsrisico:

- Analyse van blootstelling aan jurisdictie

- Integratie van nalevingsfuncties

- Beoordeling van privacymechanismen

- Evaluatie van juridische structuren

Door deze diverse risicocategorieën te kwantificeren, creëren omvattende raamwerken risicoprofielen voor elk protocol en elke bron van rendement. Deze profielen maken de berekening mogelijk van geschikte risicopremies - de extra opbrengst die noodzakelijk is om te compenseren voor specifieke risico's. Deze benadering suggereert dat duurzame DeFi-opbrengsten zich waarschijnlijk stabiliseren op niveaus die redelijke compensatie bieden voor hun werkelijke risico's - doorgaans 3-10% boven werkelijk risicogelijkwaardige traditionele financiële alternatieven zodra alle factoren correct zijn meegewogen.

De Risico-Gecorrigeerde Opbrengst Grens

Het concept van een "risico-gecorrigeerde opbrengst grens" helpt om duurzame DeFi-opbrengsten te visualiseren. Deze grens vertegenwoordigt de maximaal theoretisch haalbare opbrengst voor elk gegeven risiconiveau, waarbij posities onder de grens inefficiëntie aangeven en posities boven suggereren dat onhoudbare opbrengsten uiteindelijk zullen terugkeren.

Onderzoek door Gauntlet Networks, een vooraanstaand bedrijf in DeFi-risicomodellering, heeft deze grens in kaart gebracht over verschillende DeFi-strategieën. Hun analyse suggereert dat duurzame risico-gecorrigeerde opbrengsten in DeFi mogelijk hoger zijn dan traditionele financiën met ongeveer:

- 2-4% voor conservatieve, beveiligde uitleenstrategieën.

- 4-8% voor liquiditeitsvoorziening in gevestigde markten.

- 8-15% voor meer complexe, actief beheerde strategieën.

Deze premies zijn afkomstig van de fundamentele efficiëntie- en disintermediate-voordelen die eerder zijn besproken en suggereren dat DeFi een duurzame rendementsvoordeel kan behouden, zelfs na rekening te houden met zijn unieke risico's. Deze premies liggen echter aanzienlijk lager dan de drievoudige-cijferige APY's die aanvankelijk veel deelnemers naar het ecosysteem trokken.

De Integratie van AI in de Toekomst van DeFi

AI-Gedreven Protocolontwerp

Kijkend naar de toekomst, speelt kunstmatige intelligentie een groeiende rol in...Sure, here is your content translated into Dutch while skipping translation for markdown links:

Content: het vormgeven van hoe DeFi-protocollen vanaf de basis worden ontworpen. Deze integratie belooft meer duurzame opbrengstmechanismen te creëren door intelligente systemen rechtstreeks in de protocolarchitectuur te embedden.

Verschillende belangrijke ontwikkelingen beginnen zich al in 2025 af te tekenen:

-

Adaptieve Opbrengstparameters: Protocollen die AI gebruiken om emissietarieven, vergoedingsverdelingen en andere opbrengstbepalende factoren dynamisch aan te passen op basis van marktomstandigheden en duurzaamheidsstatistieken. Deze systemen kunnen veel effectiever reageren op veranderende omstandigheden dan traditionele bestuursprocessen. Het Perceptron-systeem van Synthetix, gelanceerd in eind 2024, past de beloningen voor staking dynamisch aan om de groei van het protocol te maximaliseren en tegelijkertijd economische duurzaamheid te waarborgen.

-

Voorspellend Risicobeheer: AI-systemen ingebed in krediet- en derivatenprotocollen om potentiële marktontwrichtingen te voorspellen en onderpandvereisten of liquidatiedrempels preventief aan te passen, waardoor systemische risico's worden verminderd. Gauntlet's Risk AI voedt nu risicoparameters voor meer dan $15 miljard aan DeFi-activa, met behulp van op simulatie gebaseerde machine learning om te optimaliseren voor veiligheid en kapitaalefficiëntie.

-

Gepersonaliseerde Opbrengststrategieën: Platforms die AI-gegenereerde opbrengststrategieën aanbieden die zijn afgestemd op het individuele risicoprofiel, de tijdshorizon en de financiële doelen van de gebruiker in plaats van benaderingen voor iedereen. DefiLlama's AI-Adviseur, gelanceerd in februari 2025, analyseert de portefeuilles en risicopreferenties van gebruikers om gepersonaliseerde opbrengststrategieën aan te bevelen over honderden protocollen.

De integratie van AI in het ontwerp van protocollen vertegenwoordigt een significante evolutie voorbij het louter gebruiken van AI voor analyse. Door intelligentie rechtstreeks in de protocollen zelf te integreren, kunnen DeFi-systemen mogelijk meer duurzame en aanpasbare opbrengstmechanismen creëren die reageren op veranderende omstandigheden en tegelijkertijd geschikte risicoparameters behouden.

AI-toepassingen in DeFi Risicobeoordeling

Kunstmatige intelligentie is een steeds crucialer hulpmiddel geworden voor het analyseren van de houdbaarheid van DeFi-opbrengsten. Naarmate het ecosysteem in complexiteit groeit, biedt het vermogen van AI om enorme datasets te verwerken en subtiele patronen te identificeren ongekende inzichten in welke opbrengsten op de lange termijn houdbaar kunnen zijn.

In 2025 is AI vrijwel elk aspect van DeFi-operaties en -analyses binnengedrongen. AI-modellen evalueren nu routinematig de veiligheid van protocollen door smart contract-code, bestuursstructuren en historische prestaties te analyseren. Geavanceerde systemen kunnen potentiële kwetsbaarheden identificeren die menselijke auditors kunnen ontgaan door nieuwe protocollen te vergelijken met databases van eerdere exploits.

Deze risicobeoordelingscapaciteiten hebben directe implicaties voor de duurzaamheid van opbrengsten. Machine learning-algoritmen kunnen voorheen subjectieve risicofactoren kwantificeren in concrete probabiliteitsstatistieken, waardoor meer nauwkeurige risicogecorrigeerde opbrengstberekeningen mogelijk zijn. AI-systemen genereren bijvoorbeeld regelmatig uitgebreide risicobeoordelingskaarten voor DeFi-protocollen die sterk correleren met de daaropvolgende exploit-kans.

Een opmerkelijk voorbeeld is Consensys Diligence AI, die meer dan 50.000 smart contracts heeft geanalyseerd en patronen van kwetsbaarheden heeft geïdentificeerd die hebben geholpen om naar schatting $3,2 miljard aan potentiële verliezen te voorkomen. Deze beveiligingslaag maakt mogelijk hogere duurzame opbrengsten mogelijk door de "beveiligingsbelasting", die eerder werd besproken, te verminderen.

Opbrengstoptimalisatie door Machine Learning

Misschien wel de meest zichtbare toepassing van AI in DeFi komt in de vorm van steeds geavanceerdere opbrengstoptimalisatiestrategieën. Moderne opbrengstagregatoren maken gebruik van machine learning om:

- Korte termijn opbrengstschommelingen over protocollen heen te voorspellen

- Optimale instap- en uitstapmomenten voor verschillende strategieën te identificeren

- Risicofactoren af te wegen tegen potentiële rendementen

- Gaskosten en transactietiming te optimaliseren

Platforms zoals Yearn Finance gebruiken nu geavanceerde AI om miljarden aan activa te beheren, kapitaal automatisch te verschuiven tussen kansen op basis van complexe modellen die tientallen variabelen tegelijkertijd overwegen. Deze systemen hebben aangetoond dat ze rendementen kunnen genereren die 2-3% hoger zijn op jaarbasis dan statische strategieën door gebruik te maken van opbrengstinefficiënties voordat ze worden weggewerkt.

De consensus van geavanceerde opbrengstvoorspellingsmodellen suggereert verschillende belangrijke conclusies met betrekking tot duurzaamheid:

- Basis opbrengstlagen: Modellen identificeren aanhoudende "basislagen" van duurzame opbrengst in verschillende DeFi-categorieën, meestal 3-7% boven traditionele financiële alternatieven.

- Protocollen marktcurve: Modellen karakteriseren de typische opbrengstcompressiecurve naarmate protocollen rijpen.

- Duurzaamheidsdrempels: AI-systemen identificeren kritische drempels in statistieken zoals de emissie-naar-omzet-verhouding die sterk voorspellen voor lange termijn opbrengst levensvatbaarheid.

- Risicopremies: Modellen kwantificeren de geschikte risicopremie voor verschillende protocollen categorieën, onderscheid makend tussen gerechtvaardigde hoge opbrengsten en onhoudbare rendementen.

DefiAI Research heeft uitgebreide modellen ontwikkeld die suggereren dat AI-geoptimaliseerde strategieën een opbrengstvoordeel van 4-8% boven traditionele financiën kunnen behouden, met onbepaalde tijd door efficiëntiewinsten en continue optimalisatie in het DeFi-ecosysteem.

Patroonherkenning en Anomaliedetectie

Voorbij basisvoorspelling, excelleren geavanceerde AI-systemen in het identificeren van subtiele patronen en anomalieën binnen DeFi-opbrengstgegevens die inzicht bieden in duurzaamheidsvragen. Deze mogelijkheden maken het onderzoekers mogelijk om onhoudbare opbrengstmechanismen te detecteren voordat ze instorten en werkelijk innovatieve modellen te identificeren die mogelijk hogere rendementen kunnen ondersteunen.

AI-onderzoek heeft verschillende onderscheidende opbrengstpatronen geïdentificeerd die sterk correleren met duurzaamheidsuitkomsten:

- Duurzaam Opbrengstpatroon: Gekenmerkt door gematigde basislijnrendementen (5-15%), lage volatiliteit, minimale correlatie met tokenprijs, en sterke verbinding met protocolinkomsten.

- Emissie-afhankelijk Patroon: Gekenmerkt door hoge initiële opbrengsten die progressief afnemen volgend op een voorspelbare vervalkromme naarmate tokenemissies verminderen of tokenprijs daalt.

- Ponzi-patroon: Gekenmerkt door opbrengsten die toenemen met nieuwe kapitaalstromen maar zonder bijbehorende omzetgroei.

- Innovatiegedreven Patroon: Onderscheidt zich door aanvankelijk hoge maar uiteindelijk stabiliserende opbrengsten naarmate een werkelijk innovatief mechanisme zijn marktevenwicht vindt.

Door patroonherkenning en anomaliedetectie te combineren, hebben AI-onderzoekers effectieve vroege waarschuwingssystemen ontwikkeld voor onhoudbare opbrengstmechanismen. Deze systemen monitoren het DeFi-ecosysteem op tekenen van opbrengstpatronen die historisch voorafgaand gingen aan instortingen of aanzienlijke inkrimpingen.

ChainArgos, een toonaangevend blockchain-analyseplatform, heeft AI-modellen ontwikkeld die succesvol belangrijke opbrengstinstortingen in protocollen zoals MetaVault en YieldMatrix weken vooraf aan hun publieke implosies hebben voorspeld. Deze voorspellingscapaciteit biedt een potentiële weg naar meer duurzame DeFi-deelname door investeerders in staat te stellen onhoudbare opbrengstvallen te vermijden.

De Opkomst van Echte Opbrengst

Van Emissies naar Inkomsten

Het concept van "echte opbrengst" is naar voren gekomen als een cruciaal onderscheid in het beoordelen van de duurzaamheid van DeFi. Echte opbrengst verwijst naar rendementen die worden afgeleid van daadwerkelijke protocolinkomsten en gebruiksvergoedingen in plaats van tokenemissies of andere potentiële onhoudbare bronnen.

In de vroege dagen van DeFi waren de meeste opbrengsten sterk afhankelijk van tokenemissies - protocollen die hun governance tokens verspreidden om liquiditeit en gebruikers aan te trekken. Hoewel deze aanpak het ecosysteem succesvol heeft gefaciliteerd, leidde het onvermijdelijk tot tokenverwatering en opbrengstcompressie naarmate de emissies voortduurden. De wiskundige realiteit van tokenemissies betekent dat ze niet in staat zijn hoge opbrengsten op duurzame wijze te ondersteunen, tenzij ze worden gematcht door een overeenkomstige groei in protocolwaarde en nut.

Tegen 2025 zijn veel toonaangevende protocollen met succes overgegaan naar echte opbrengstmodellen waarbij rendementen voornamelijk afkomstig zijn van:

- Handelskosten op gedecentraliseerde beurzen

- Rentebetalingen door leners op kredietplatforms

- Liquidatiekosten van onderpandposities

- Premiebetalingen voor risicobescherming

- Protocolo opbrengstdeelmechanismen

Deze overgang markeert een kritische maturatie van het DeFi-ecosysteem. Terwijl echte opbrengsten typisch lager zijn dan de oogverblindende cijfers die gedurende emissie-intensieve periodes werden gezien, vertegenwoordigen ze fundamenteel duurzamere terugkeerbronnen. Protocollen die aanzienlijke inkomsten genereren in verhouding tot hun tokenemissies demonstreren veel grotere opbrengst stabiliteit tijdens marktcycli.

DeFi Pulse's Echte Opbrengstindex, gelanceerd in oktober 2024, volgt opbrengsten uitsluitend verkregen uit protocolinkomsten door het ecosysteem heen. Hun analyse laat zien dat echte opbrengsten over belangrijke DeFi-protocollen gemiddeld 7,3% waren in Q1 2025, wat aanzienlijk lager is dan geadverteerde tarieven maar nog steeds aanzienlijk hoger dan vergelijkbare traditionele financiële alternatieven.

Het Inkoop- en Inkomensdelingsmodel

Een bijzonder veelbelovende ontwikkeling in duurzame opbrengstgeneratie is de opkomst van protocollen die inkomsten direct delen met tokenhouders via systematische tokeninkopen en inkomstenverdelingen. Dit model creëert een transparante, auditeerbare opbrengstbron die direct verbonden is met de prestaties van het protocol.

Toonaangevende voorbeelden van deze benadering zijn onder andere:

- GMX: Deze gedecentraliseerde perpetuele beurs verdeelt 30% van de handelsvergoedingen aan esGMX-stakers en nog eens 30% aan GLP-liquiditeitsverschaffers, waardoor duurzame opbrengsten worden gecreëerd die direct worden ondersteund door platforminkomsten.

- Gains Network: Hun synthetiseerbare handelsplatform deelt 90% van de handelsvergoedingen met liquiditeitsverschaffers en governance-tokenstakers.

- dYdX: Hun v4-keten implementeert een automatische inkoop- en distributiemechanisme dat handelsinkomsten retourneert aan governance-tokenstakers.

Deze inkomensdelingsmechanismen vertegenwoordigen mogelijk de meest duurzame opbrengstmodellen in DeFi, aangezien ze opbrengsten direct koppelen aan authentieke economische activiteit in plaats van onhoudbare tokenemissies. Terwijl opbrengsten van deze mechanismen typisch variëren van 5-20% in plaats van de driecijferige rendementen die gezien worden in emissie-intensieve modellen, demonstreren ze...

Let me know if there's anything else I can assist with!Hier is de vertaling van de gegeven Engelse inhoud naar het Nederlands, waarbij de markdown links zijn overgeslagen:

Veel grotere stabiliteit tijdens marktcycli.

TokenTerminal data laat zien dat opbrengstdeelende protocollen gedurende zowel bull- als bearmarktcondities in 2023-2025 relatief stabiele opbrengstverdelingen handhaafden, wat suggereert dat dit model een werkelijk duurzame benadering van DeFi-opbrengstgeneratie zou kunnen vertegenwoordigen.

Integratie van Reële Activa

Misschien wel de belangrijkste ontwikkeling in duurzame DeFi-opbrengstgeneratie is de integratie van reële activa (RWAs) in het ecosysteem. Door DeFi-liquiditeit te verbinden met tastbare economische activiteit buiten de cryptosfeer, creëren RWA-protocollen opbrengstbronnen die worden ondersteund door echte economische productiviteit in plaats van speculatieve mechanismen.

De RWA-sector is exponentieel gegroeid, van minder dan 100 miljoen dollar in 2021 tot meer dan 50 miljard dollar begin 2025, volgens de RWA Market Cap. Deze groei weerspiegelt een toenemende erkenning dat duurzame opbrengsten uiteindelijk vereisen dat ze zijn verbonden met echte economische waardeschepping.

Belangrijke RWA-opbrengstbronnen zijn nu onder andere:

- Getokeniseerde Schatkistpapieren: Protocollen zoals Ondo Finance en Maple bieden opbrengsten ondersteund door Amerikaanse schatkistwaarden, waardoor DeFi-gebruikers toegang krijgen tot staatsobligatieopbrengsten plus een kleine premie voor de tokenisatieservice

- Privé-kredietmarkten: Platforms zoals Centrifuge verbinden DeFi-liquiditeit met MKB-financiering, factuurfinanciering en andere privé-kredietmogelijkheden

- Vastgoedyields: Projecten zoals Tangible en RealT tokeniseren inkomenstroom van eigendommen, waardoor DeFi-gebruikers toegang krijgen tot vastgoedyields

- Koolstofkredieten en Milieu-activa: Protocollen zoals KlimaDAO genereren opbrengsten door milieu-activa appreciatie en impactinvesteringen

Deze RWA-opbrengstbronnen bieden typisch rendementen variërend van 3-12% per jaar—minder spectaculair dan sommige native DeFi-mogelijkheden, maar over het algemeen duurzamer en minder volatiel. Hun groeiende integratie met traditionele DeFi creëert een veelbelovend pad naar langdurige opbrengstduurzaamheid door opbrengsten te verankeren aan fundamentele economische waarde.

Het recente BlackRock tokenized securities partnership met verschillende DeFi-platforms markeert een mainstream financiële goedkeuring van deze benadering, wat potentieel de integratie van traditionele financiële opbrengsten in het DeFi-ecosysteem kan versnellen.

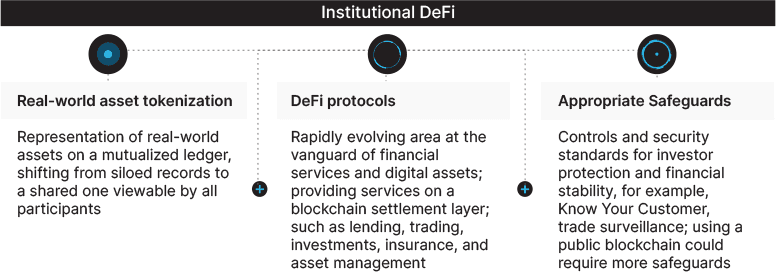

Institutionele Perspectieven op DeFi-opbrengsten

Patronen van Adoptie in Traditionele Financiën

De relatie tussen traditionele financiële instellingen en DeFi is dramatisch geëvolueerd sinds 2020. Vroege institutionele betrokkenheid was voornamelijk verkennend, waarbij de meeste gevestigde spelers op een sceptische afstand bleven van het volatiele, ongereguleerde ecosysteem. Tegen 2025 is de institutionele adoptie aanzienlijk versneld, wat belangrijke signalen afgeeft over welke opbrengstbronnen door geraffineerde beleggers als duurzaam worden beschouwd.

Verschillende onderscheidende institutionele adoptiepatronen zijn naar voren gekomen:

- Conservatieve Overbrugging: Instellingen zoals BNY Mellon en State Street hebben conservatieve DeFi-blootstelling opgebouwd via gereguleerde staking, getokeniseerde effecten en vergunde DeFi-omgevingen, gericht op bescheiden opbrengstpremies (2-5%) met veiligheid van institutionele kwaliteit.

- Toegewijde Crypto Desks: Investeringsbanken, waaronder Goldman Sachs en JPMorgan, opereren gespecialiseerde handelsdesks die actief deelnemen aan duurzame DeFi-opbrengststrategieën, vooral in liquide staking-derivaten en RWA-markten.

- Integratie van Vermogensbeheer: Traditionele vermogensbeheerders zoals BlackRock en Fidelity hebben geselecteerde DeFi-opbrengstbronnen geïntegreerd in bredere alternatieve beleggingsopties, met focus op kansen met transparante inkomstenmodellen.

Met name opmerkelijk is de lancering van JPMorgan's Tokenized Collateral Network, dat DeFi-mechanismen opneemt terwijl het voldoet aan de regelgevingseisen. Dit initiatief signaleert institutionele erkenning dat bepaalde DeFi-opbrengstinnovaties duurzame efficiëntieverbeteringen bieden ten opzichte van traditionele alternatieven.

Institutional Risk Assessment Frameworks

Institutionele beleggers hebben geavanceerde kaders ontwikkeld voor het evalueren welke DeFi-opbrengsten op de lange termijn duurzaam kunnen blijken te zijn. Deze kaders bieden waardevol inzicht in hoe professionele risicomanagers onderscheid maken tussen duurzame en onhoudbare opbrengstbronnen.

Galaxy Digital's DeFi Risk Framework, gepubliceerd in maart 2025, biedt een uitgebreide methode die omvat:

- Protocol Risk Tiering: Het categoriseren van protocollen van Tier 1 (hoogste veiligheid, langste track record) tot Tier 4 (experimenteel, niet-geaudit), met expliciete grenzen aan blootstelling aan lagere tiers.

- Yield Source Analysis: Het classificeren van opbrengstbronnen als "fundamenteel" (afgeleid van echte economische activiteit) of "incentive" (afgeleid van tokenemissies), met een sterke voorkeur voor de eerste.

- Composability Risk Mapping: Het in kaart brengen van afhankelijkheden tussen protocollen om systemische blootstelling te kwantificeren.

- Regulatory Compliance Scoring: Het beoordelen van protocollen op basis van hun compatibiliteit met zich ontwikkelende regelgevende vereisten.

Het kader concludeert dat institutioneel acceptabele duurzame opbrengsten waarschijnlijk 2-4% boven traditionele alternatieven voor Tier 1-protocollen liggen, met progressief hogere opbrengsten vereist voor aanvullende risico's in lagere tiers.

Capital Flows van Instituten en Markteffecten

De patronen van institutionele kapitaalallocatie bieden wellicht het meest concrete bewijs van welke DeFi-opbrengsten als duurzaam worden beschouwd door professionele beleggers. Door te volgen waar geavanceerd kapitaal naartoe stroomt, kunnen we identificeren welke opbrengstmechanismen uithoudingsvermogen demonstreren voorbij retail-speculatie.

Volgens de Chainalysis's 2025 Institutional DeFi Report heeft institutioneel kapitaal zich sterk geconcentreerd in verschillende belangrijke segmenten:

- Liquid Staking Derivatives: Goed voor ongeveer 40% van de institutionele DeFi-blootstelling, waarbij Lido Finance en Rocket Pool domineren.

- Real World Assets: Vertegenwoordigen 25% van de institutionele allocatie, voornamelijk via platforms die regulaire-compliantie getokeniseerde effecten aanbieden.

- Blue-Chip DEXs: Omvatten 20% van de institutionele activiteit, gericht op grote locaties met gedemonstreerde inkomstenmodellen.

- Institutionele DeFi-platforms: Vangen 15% van de stromen via vergunde platforms zoals Aave Arc en Compound Treasury.

Opmerkelijk afwezig bij significante institutionele allocatie zijn de high-APY farming opportunities en complexe opbrengstaggregators die populair waren bij retail in eerdere cycli. Dit allocatiepatroon suggereert dat professionele beleggers een subset van DeFi-opbrengstbronnen hebben geïdentificeerd die zij als fundamenteel duurzaam beschouwen, terwijl ze die vermijden die afhankelijk zijn van speculatieve dynamieken of onhoudbare tokenomics.

De aankondiging van maart 2025 dat Fidelity's Digital Assets-divisie $2,5 miljard heeft toegewezen aan DeFi-strategieën - met een exclusieve focus op wat het noemde "economisch duurzame opbrengstbronnen" - vertegenwoordigt wellicht de sterkste institutionele goedkeuring van DeFi-opbrengstduurzaamheid tot nu toe.

De Evolutie van Yield Farming 2.0

Duurzame Yield Farming Strategieën

Het DeFi-ecosysteem heeft een significante rijping in yield farming-benaderingen gezien sinds de eerste "DeFi-zomer" van 2020. Deze evolutie, soms "Yield Farming 2.0" genoemd, legt de nadruk op duurzaamheid, risicomanagement en echte waardeschepping boven onhoudbare tokenincentives.

Belangrijke kenmerken van deze duurzame opbrengststrategieën omvatten:

- Diversificatie over opbrengstbronnen: Moderne yield farmers verspreiden doorgaans kapitaal over meerdere niet-gecorreleerde opbrengstbronnen in plaats van zich te concentreren op enkele high-APY-kansen, waardoor specifieke protocolrisico's worden verminderd.

- Inkomensgerichte selectie: Prioritering van protocollen met sterke inkomstenmodellen waarbij opbrengsten voornamelijk uit vergoedingen voortkomen in plaats van tokenemissies.

- Strategisch positiemanagement: Actief beheer van posities om onvergankelijke verliezen te minimaliseren en kapitaalefficiency te maximaliseren in plaats van passieve "set and forget"-benaderingen.

- Risico-gecorreleerd target: Realistische opbrengstdoelen stellen op basis van uitgebreide risicobeoordeling in plaats van het najagen van afwijkende APYs.

Deze evolutionaire veranderingen hebben yield farming-benaderingen gecreëerd met wezenlijk verschillende risico-rendementprofielen in vergelijking met eerdere generaties. Terwijl Yield Farming 1.0 vaak spectaculaire maar uiteindelijk onhoudbare opbrengsten produceerde door agressieve tokenemissies, genereert Yield Farming 2.0 doorgaans bescheidener maar duurzame opbrengsten door echte waarde vast te leggen.

De stijgende populariteit van platforms zoals DefiLlama Yield, die expliciet "Farm APR" (tokenemissies) scheiden van "Base APR" (echte protocol inkomsten), demonstreert een groeiend bewustzijn onder retail van deze duurzaamheidsverschillen.

Kwantitatieve Opbrengstoptimalisatie

Een significante ontwikkeling in duurzame yield farming is de opkomst van kwantitatieve benaderingen voor opbrengstoptimalisatie. Deze strategieën passen wiskundige modellen en algoritmische uitvoering toe om risicogecorrigeerd rendement te maximaliseren en tegelijkertijd neerwaartse risico's te minimaliseren.

Toonaangevende kwantitatieve opbrengststrategieën omvatten nu:

- Dynamisch LTV-management: Algoritmes die continu de lening-waarde-verhoudingen in kredietprotocollen optimaliseren op basis van volatiliteitsvoorspellingen, waardoor kapitaalefficiency wordt gemaximaliseerd en liquidatierisico wordt geminimaliseerd.

- Onvergankelijke Verlies Hedging: Geavanceerde strategieën die opties, futures of andere derivaten gebruiken om te hedge tegen onvergankelijke verliezen bij liquiditeitsvoorziening.

- Yield Curve Arbitrage: Het uitbuiten van inefficiënties over renteschalen van kredietprotocollen door strategisch lenen en uitlenen.

- MEV Bescherming: Implementeren van transactiestrategieën die beschermen tegen miner/validator onttrekbare waarde.

Ik hoop dat deze vertaling nuttig is! Laat het me weten als je meer hulp nodig hebt.Inhoud: het behouden van opbrengsten die anders zouden worden opgepikt door frontrunners

Deze kwantitatieve benaderingen hebben aangetoond dat ze 3-5% extra jaarlijkse opbrengst kunnen genereren vergeleken met passieve strategieën, hetgeen mogelijk de duurzame opbrengstgrens kan verbeteren. Platforms zoals Exponential en Ribbon Finance hebben deze strategieën gepionierd door geavanceerde kwantitatieve financieringstechnieken naar DeFi-opbrengstoptimalisatie te brengen.

Governance-gebaseerde opbrengstmechanismen

De evolutie van protocol governance heeft geheel nieuwe opbrengstmechanismen gecreëerd die zijn gebaseerd op het beheer van protocolresources en het richten van prikkels. Deze governance-gebaseerde opbrengsten vertegenwoordigen een afzonderlijke categorie die potentieel duurzame rendementen biedt via strategische invloed in plaats van passieve kapitaalverstrekking.

De meest geavanceerde governance-gebaseerde opbrengststrategieën omvatten:

- Stem-escrow-modellen: Tokens voor langere perioden vergrendelen voor verhoogde opbrengsten en governance-macht, gepionierd door Curve en door tal van protocollen overgenomen.

- Omkoopmarkten: Platforms waar protocollen concurreren voor governance-invloed door beloningen aan houders van governance-tokens aan te bieden, hetgeen extra opbrengstlagen creëert.

- Schatkistbeheer: Deelname aan governance om invloed uit te oefenen op protocol-schatkistinvesteringen, die mogelijk duurzame rendementen kunnen genereren uit productieve activatoewijzing.

- Strategische parameterinstelling: Het gebruik van governance-rechten om protocolparameters voor opbrengstgeneratie te optimaliseren terwijl de systeemstabiliteit wordt gehandhaafd.

De Convex en Aura ecosystemen zijn voorbeelden van hoe governance-gebaseerde opbrengsten duurzame rendementbronnen kunnen creëren door governance-macht effectief te coördineren over meerdere protocollen. Deze mechanismen creëren waarde door coördinatie-efficiënties in plaats van onhoudbare tokenemissies, hetgeen mogelijk duurzamere opbrengstbronnen vertegenwoordigt.

Het lange termijn vooruitzicht: Convergentie of Disruptie?

Hypothese van het duurzame opbrengstevenwicht

Naarmate DeFi volwassen wordt, rijst een belangrijke vraag: zullen opbrengsten uiteindelijk convergeren met traditionele financiën of een aanhoudende premie behouden? De hypothese van het duurzame opbrengstevenwicht stelt dat nadat alle relevante factoren zijn meegerekend, DeFi-opbrengsten zich zullen stabiliseren op niveaus die iets hoger liggen dan hun traditionele financiële tegenhangers, vanwege echte efficiëntievoordelen, maar aanzienlijk lager dan de returns in de vroege fase.

De hypothese suggereert drie onderscheidende opbrengstcomponenten:

- Efficiëntiepremie: Een duurzame opbrengstvoorsprong van 2-5%, afgeleid van de technische efficiënties van blockchain en voordelen van desintermediatie.

- Risicopremie: Een extra 1-8% vereist ter compensatie van de unieke risico's van DeFi, variërend per protocolvolwassenheid en beveiligingsprofiel.

- Speculatieve Component: Een sterk variabele en uiteindelijk onhoudbare component, aangedreven door tokenemissies en marktsentiment.

Onder dit kader vertegenwoordigt alleen de eerste component een echt duurzaam voordeel, terwijl de tweede zich richt op een passende compensatie voor extra risico in plaats van een "gratis opbrengst" te vertegenwoordigen. De derde component - die de vroege DeFi-opbrengsten domineerde - neemt geleidelijk af naarmate markten volwassen worden en deelnemers meer geavanceerde risicobeoordelingsmogelijkheden ontwikkelen.

Onderzoek door het DeFi Education Fund dat opbrengsttrends van 2020-2025 onderzoekt, ondersteunt deze hypothese en toont een progressieve compressie naar een schijnbaar evenwicht van ongeveer 3-7% boven traditionele financiële alternatieven voor risicocomparabele activiteiten.

Het institutionele absorptiescenario

Een alternatieve visie suggereert dat naarmate traditionele financiële instellingen steeds meer DeFi-innovaties absorberen, de opbrengstkloof belangrijker kan versmallen door een proces van institutionele adoptie en regulatoire normalisatie.

Onder dit scenario integreren grote financiële instellingen geleidelijk de meest efficiënte DeFi-mechanismen in hun bestaande operaties, waarbij veel van de efficiëntiepremies voor zichzelf en hun aandeelhouders worden vastgelegd in plaats van het door te geven aan depositohouders of investeerders. Tegelijkertijd zorgen gereguleerde vereisten voor standaardisatie tussen traditionele en gedecentraliseerde financiën, waardoor regelgevende arbitragevoordelen worden geëlimineerd.

Dit proces is al begonnen met initiatieven zoals Project Guardian, een partnerschap tussen de Monetary Authority of Singapore en grote financiële instellingen om DeFi-mechanismen in gereguleerde financiële infrastructuur te integreren. Vergelijkbare projecten door centrale banken en financiële consortia wereldwijd wijzen op een versnelde institutionele absorptie.

Indien dit scenario de overhand krijgt, zouden duurzame DeFi-opbrengsten uiteindelijk maar 1-3% boven traditionele alternatieven kunnen komen - nog steeds een verbetering, maar minder revolutionair dan vroege adopters voor ogen hadden.

De Innovatie Supercyclus Theorie

Een optimistischere visie wordt geboden door de Innovatie Supercyclus Theorie, die suggereert dat DeFi niet slechts een incrementele verbetering is ten opzichte van traditionele financiën, maar een fundamentele paradigmaverschuiving die zal blijven zorgen voor nieuwe opbrengstbronnen door opeenvolgende innovatieve golven.

Voorstanders van deze visie wijzen op historische precedenten in technologische revoluties, waar vroege innovaties platforms creëerden voor opeenvolgende golven van nieuwe ontwikkelingen, die elk unieke waardeproposities genereerden. Ze beargumenteren dat DeFi's samenstelbare, toestemmingsloze aard voortdurend nieuwe financiële basisprimitieven zal blijven voortbrengen die werkelijk duurzame opbrengstbronnen creëren die niet voorzien zijn door huidige modellen.

Bewijs voor deze theorie omvat het snelle ontstaan van geheel nieuwe financiële categorieën binnen DeFi:

- Vloeibare staking-derivaten kwamen op in 2021-2022

- Tokenisatie van echte wereld activa kreeg aanzienlijke tractie in 2023-2024

- AI-verrijkte DeFi-protocollen begonnen meetbare waarde te leveren in 2024-2025

Elke innovatiecyclus heeft nieuwe opbrengstbronnen gecreëerd die niet direct vergelijkbaar zijn met traditionele financiële alternatieven. Als dit patroon zich voortzet, zou DeFi een aanzienlijke opbrengstvoorsprong kunnen behouden door voortdurende innovatie in plaats van zich in evenwicht te brengen met traditionele systemen.

MakerDAO's recente paper argumenteert dat we momenteel slechts de derde grote innovatiewaarde in DeFi getuigen, met minstens vier aanvullende golven waarschijnlijk over het komende decennium, waarvan elk mogelijk nieuwe duurzame opbrengstbronnen creëert via fundamentele innovatie in plaats van onhoudbare tokenomics.

Laatste gedachten

De vraag naar de duurzaamheid van DeFi-opbrengsten tart eenvoudige antwoorden. Het bewijs suggereert dat hoewel veel vroege opbrengstmechanismen fundamenteel onhoudbaar waren, gefundeerd op tijdelijke tokenincentives en speculatieve dynamieken, het ecosysteem zich ontwikkeld heeft naar meer duurzame modellen gebaseerd op echte efficiëntievoordelen, desintermediatievoordelen en innovatieve financiële basisprimitieven.

Het meest waarschijnlijke resultaat omvat een stratificatie over het ecosysteem:

-

Core DeFi Infrastructuur: Gevestigde protocollen zoals Curve, Aave en Lido blijven waarschijnlijk duurzame opbrengsten bieden 3-7% hoger dan traditionele financiële alternatieven, afgeleid van echte efficiëntievoordelen en redelijke risicopremies.

-

Innovatiegrens: Opkomende protocolcategorieën blijven tijdelijk hogere opbrengsten genereren tijdens hun groeifasen, waarvan sommige zich zullen ontwikkelen tot duurzame modellen terwijl anderen instorten wanneer onhoudbare mechanismen onvermijdelijk falen.

-

Institutioneel DeFi: Een groeiend gereguleerd segment zal opbrengsten 1-3% boven traditionele alternatieven bieden, met verbeterde beveiligings- en nalevingskenmerken die zijn gericht op institutionele deelnemers die niet bereid zijn om volledig DeFi-risico te aanvaarden.

Voor investeerders die zich in dit landschap bewegen, vereist duurzame DeFi-deelname het maken van onderscheid tussen echt innovatieve opbrengstbronnen en onhoudbare mechanismen die primair zijn ontworpen om kapitaal aan te trekken. De groeiende array van analytische tools, risicokaders en historische data maakt dit onderscheid steeds mogelijker voor geavanceerde deelnemers.

De bredere betekenis gaat verder dan individuele investeerders. DeFi's vermogen om duurzaam hogere opbrengsten te genereren dan traditionele financiën - zelfs als dat bescheidener is dan vroege returns - vertegenwoordigt een potentiële transformatieve ontwikkeling in wereldwijde kapitaalmarkten. Door efficiëntere financiële infrastructuur te creëren en tussenpersonen die rente opstrijken te disintermediëren, zou DeFi uiteindelijk de basisrendement op kapitaal in de gehele economie kunnen verhogen, wat ten goede komt aan spaarders en productieve ondernemingen.

Tot nu toe lijkt een conclusie steeds duidelijker: terwijl DeFi's triple-digit APY's grotendeels een tijdelijke fenomeen waren van zijn opstartfase, blijkt een aanzienlijk deel van zijn opbrengstvoordeel fundamenteel duurzaam - niet vanwege speculatieve tokenomics, maar omdat blockchaintechnologie daadwerkelijk efficiëntere financiële systemen mogelijk maakt. De toekomst zal waarschijnlijk noch de buitengewone returns van de vroege dagen van DeFi noch complete convergentie met traditionele financiën houden, maar eerder een nieuw evenwicht dat permanent de norm verhoogt voor wat investeerders van hun kapitaal kunnen verwachten.