هذا الأسبوع، تحركت الأسواق المالية العالمية استجابة لمزيج من البيانات الاقتصادية الأمريكية الصامدة، وتغير نغمات البنوك المركزية، والتوترات الجيوسياسية المتصاعدة. بينما قفزت الأسهم الأمريكية إلى أعلى مستوياتها على خلفية أرقام الوظائف القوية والتخفيف من المخاوف التجارية، اتبعت الأسواق الأوروبية نغمة أكثر حذراً بعد تخفيض سعر الفائدة من البنك المركزي الأوروبي ووقف السياسات.

في الوقت نفسه، عكست الأسواق الآسيوية مزيجاً من الاتجاهات، حيث استفادت الأسهم اليابانية من ضعف الين، وأظهرت الصين والهند تعافياً مؤقتاً في الطلب الصناعي.

ظلت معنويات المستثمرين متفائلة بحذر، مدفوعة بأرباح الشركات القوية وأسواق العمال الصامدة، لكنها تأثرت بتدفقات كبيرة إلى صناديق السوق النقدية الأمريكية، مما يشير إلى أن ليس جميع المستثمرين يؤمنون تمامًا بالارتفاع القائم على المخاطر. مع بداية الصيف، تبدو الأسواق متحمسة للصعود، ولكن مع النظر إلى المخاطر المتزايدة حول التجارة، وعدم اليقين في السياسات، والتقييمات المرتفعة.

ملخص الأسهم

رد فعل أسواق الأسهم على بيانات الوظائف القوية وتخفيف المخاوف التجارية

- الولايات المتحدة: قفز مؤشر S&P 500 بنسبة +1.03% ليتجاوز علامة 6,000 لأول مرة منذ فبراير، مدفوعاً ببيانات وظائف قوية في مايو وتخفيف التوترات التجارية. كما امتداد لمكاسب داو (+1.2%) وناسداك (+2.2%).

-

أوروبا: تقدم مؤشر Euro STOXX 50 بنسبة +0.36% مدعوماً بنغمة متساهلة من البنك المركزي الأوروبي وتراجع التضخم في منطقة اليورو.

-

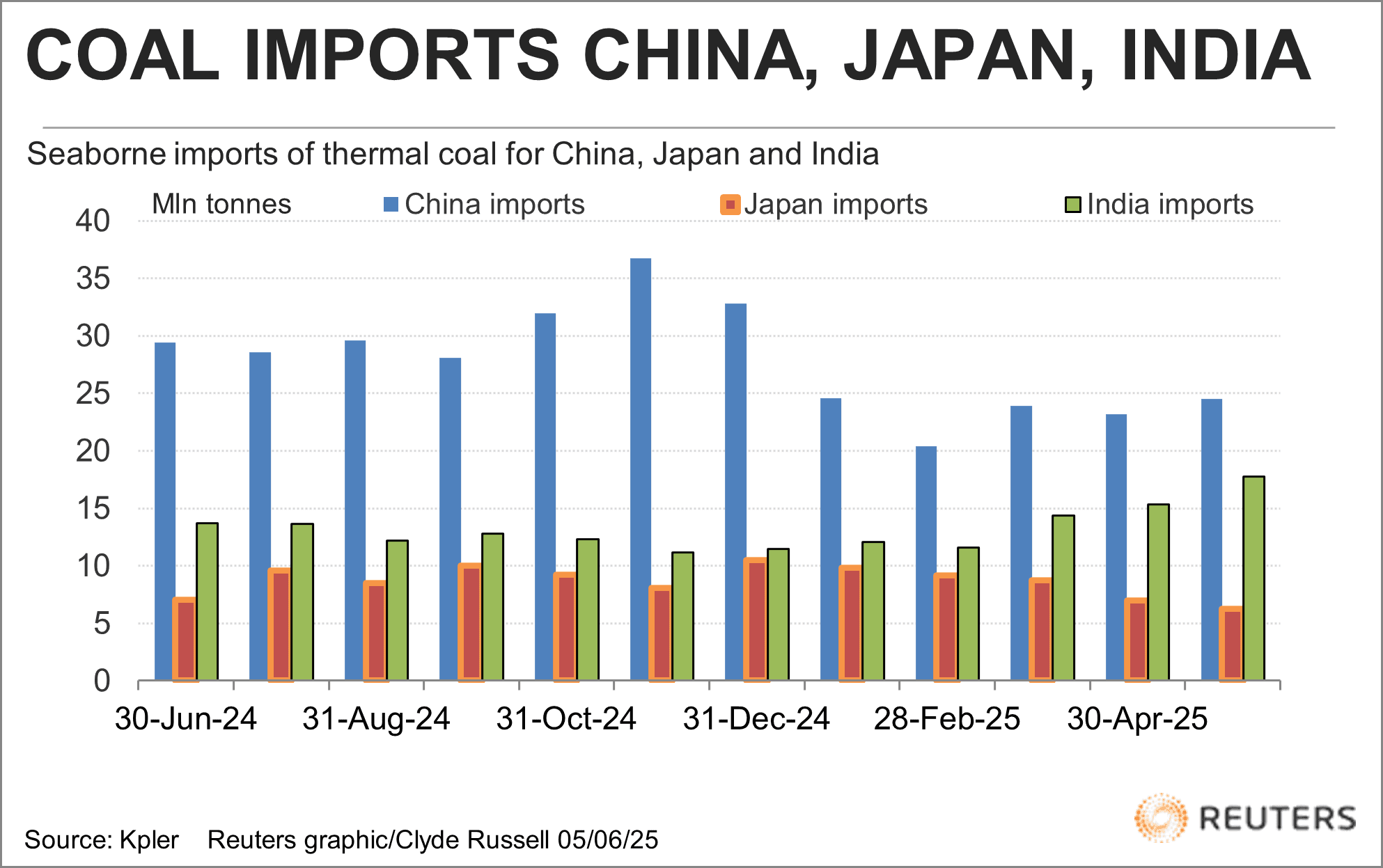

آسيا: ارتفع مؤشر نيكي 225 بنسبة +0.50% مدعوماً بأرباح الشركات القوية وضعف الين. أظهرت الصين والهند زيادة في الطلب على الفحم، مما يشير إلى استقرار النشاط الصناعي.

-

القطاعات: قادت قطاعات التكنولوجيا والمستهلكين غير الأساسية المكاسب الأمريكية (+20% و+8% على أساس سنوي في الأرباح لكل سهم)، مدعومة بالتفاؤل المدفوع بالذكاء الاصطناعي (استرجعت NVIDIA لقب الشركة الأكثر قيمة). شهدت القطاعات المالية تدفقات خارجة مع زيادة الحذر.

-

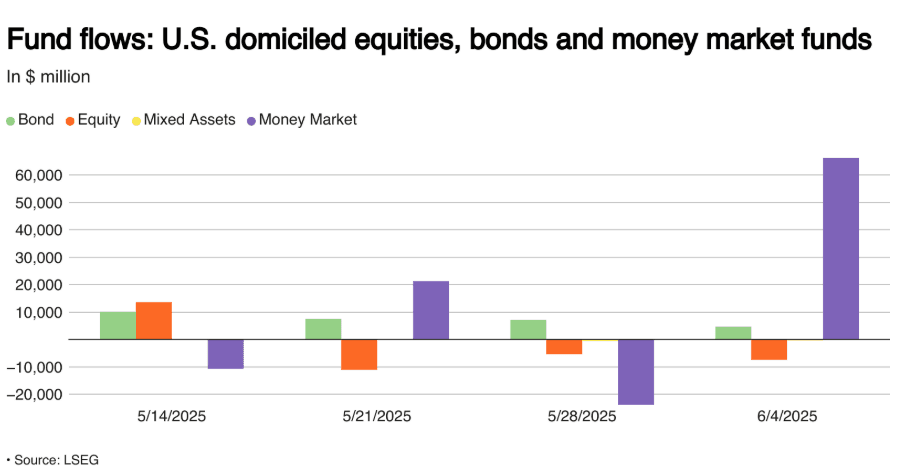

التدفقات: شهدت صناديق السوق النقدية الأمريكية تدفقات داخلة بقيمة 66 مليار دولار، وهي الأكبر منذ ديسمبر 2024، بينما شهدت الأسهم تدفقات خارجة بقيمة 7.4 مليار دولار.

التدفقات الأسبوعية إلى صناديق الأسهم والسندات وسوق المال الأمريكي بملايين الدولارات

التدفقات الأسبوعية إلى صناديق الأسهم والسندات وسوق المال الأمريكي بملايين الدولارات

- الاكتتابات والأرباح: أرباح الربع الأول القوية (+12.5% على أساس سنوي في S&P 500) مع تقدير أرباح مستقبلية مرتفعة دعمت قوة الأسهم.

نظرة على السلع

ارتفاع النفط بينما يتراجع الذهب مع قوة الدولار

-

برنت خام: ارتفع +0.27% إلى 66.65 دولارًا وسط توترات الشرق الأوسط وتوقعات الطلب الصيفية.

-

الذهب: تراجع بنسبة -0.44% إلى 3,308.20 دولارًا مع استمرار الدولار في التعزيز وارتفاع الأسهم.

-

النحاس: انخفض بنسبة -0.55% إلى 875.40 دولارًا بسبب المخاوف حول تباطؤ الطلب الصناعي الصيني.

-

فول الصويا: مكاسب هامشية (+0.07%) مدعومة بتغير ديناميكيات التجارة العالمية للذرة، بالإضافة إلى أن محصول البرازيل الوفير قد يضغط على صادرات الولايات المتحدة.

-

الفحم: استعادت واردات الفحم الحراري في آسيا (الصين + الهند) لكن الأسعار تظل قريبة من أدنى مستوياتها منذ أربع سنوات. انخفضت أسعار الفحم الأسترالي بقدرة 5,500 كيلو كالوري/كيلوغرام إلى 66.84 دولار/طن.

الواردات البحرية للفحم الحراري من الصين واليابان والهند

الواردات البحرية للفحم الحراري من الصين واليابان والهند

لمحة عن العملات والفوركس

الدولار يستقر وسط إشارات عالمية متباينة

-

مؤشر الدولار الأمريكي (USD): مستقر، مدعوم ببيانات الوظائف الصامدة في الولايات المتحدة وتدفقات في الأسواق النقدية.

-

اليورو/الدولار الأمريكي: انخفض بنسبة -0.04% عند 1.1391 بعد تخفيض سعر الفائدة من البنك المركزي الأوروبي والإشارة إلى توقف.

-

الجنيه الإسترليني/الدولار الأمريكي: انخفض بنسبة -0.03% عند 1.3521 وسط ضوضاء سياسية وتوقعات حذرة من بنك إنجلترا.

-

الين/الدولار الأمريكي: يستمر الاتجاه الضعف (-0.01%) الآن عند 0.0069، مما يعزز الأسهم اليابانية.

-

اليوان/الدولار الأمريكي: حركة طفيفة (-0.01%) تعكس التوترات التجارية المستمرة والبيانات المحلية الضعيفة.

-

التدفقات: الحذر قاد رأس المال إلى الأصول المقومة بالدولار. تدفقات داخلة بقيمة 66 مليار دولار إلى صناديق السوق النقدي الأمريكية.

عوائد السندات وأسعار الفائدة

ارتفاع العوائد على خلفية حذر من الاحتياطي الفيدرالي واقتصاد أمريكي صامد

- سندات الولايات المتحدة 10 سنوات: ارتفع العائد بنسبة +0.111 إلى 4.506%، مع تقليص السوق الرهانات على تخفيضات الاحتياطي الفيدرالي في المدى القريب.

-

سندات ألمانيا 10 سنوات: ارتفع بنسبة +0.018 إلى 2.582% بعد تخفيض معدل البنك المركزي الأوروبي والإشارة إلى توجيه محايد.

-

سندات المملكة المتحدة 10 سنوات: ثابتة عند 4.653% بانتظار مزيد من الوضوح حول مسار سياسة بنك إنجلترا.

-

سندات اليابان 10 سنوات: ارتفاع طفيف (+0.004) إلى 1.458% متتبعة تحركات سوق السندات العالمي.

-

توقعات الاحتياطي الفيدرالي: متوقع أن يظل ثابتاً في يونيو، وأن يكون التخفيض أكثر احتمالاً في سبتمبر مع تطور بيانات التضخم وتأثيرات التعريفات.

-

البنك المركزي الأوروبي: أكد ناغيل الموقف المحايد، توقفت التسهيلات حالياً.

العملات الرقمية والأصول البديلة

استقرار البيتكوين، العملات البديلة تشهد تدفقات متباينة وسط ضوضاء تنظيمية

-

البيتكوين (BTC): حافظت على ~106,000 دولار، تتطلع إلى دعم 104,400 دولار على الإغلاق الأسبوعي. خطر احتمالي لقصر على ~15 مليار دولار في القصور القصيرة بنسبة 10% في تحرك البيتكوين.

-

الإيثيريوم (ETH) والعملات البديلة: تبقى التقلبات عالية؛ لمح مايكل سايلور إلى عمليات شراء جديدة بعد جمع أسهم بقيمة مليار دولار.

-

التنظيم: أثار خرق بيانات Coinbase الجدل حول فعالية KYC. دعوات لاكتساب نظم هوية مبنية على تقنية ZK تجد زخمًا.

-

نغمة السوق: تفاؤل حذر في البيتكوين؛ العملات البديلة تكافح مع مشاعر مختلطة وعبء تنظيمي.

الأحداث العالمية والاتجاهات الكلية

بيانات الوظائف الأمريكية تخفف من مخاوف التباطؤ؛ التجارة والجيوسياسية تبقيان في الصدارة

-

الوظائف الأمريكية: +139 ألف وظيفة في مايو، البطالة ثابتة عند 4.2%. نمو الأجور يتفوق على التضخم. من المحتمل أن يظل الاحتياطي الفيدرالي صبورًا.

-

الأسهم العالمية: +20% من أدنى مستويات أبريل؛ S&P 500 ارتفع بنسبة +2% منذ بداية العام، الأسواق العالمية مرنة ولكنها أصبحت أكثر عرضة للصدمات السياسة.

-

التدفقات الكلية: تحرك الأموال نحو الأصول الأكثر أمانًا (صناديق السوق النقدية) حتى مع ارتفاع الأسهم.

-

السياسات الأمريكية: نشر الحرس الوطني في لوس أنجلوس، مفاوضات التجارة مع الصين، ونقاشات مشاريع القوانين المالية تسيطر على العناوين.

-

العلاقات الألمانية-الأمريكية: تهدئة زيارة ميرتز التوترات التجارية والناتوية. الإشارة إلى إمكانية التعاون عبر الأطلسي.

-

السلع: قد تضغط حصاد الذرة البرازيلية على آفاق الصادرات الأمريكية. ارتفاع متواضع في الطلب على الفحم في آسيا بينما تبقى الأسعار متضخمة.

-

الطيران: الصناعة مهيأة لانتعاش الربحية في عام 2025 رغم الرياح الكلية المعاكسة. تم الإشارة إلى تكاليف الوقود المنخفضة والطلب القوي من قبل IATA.

أفكار ختامية

بالنظر إلى الصورة الأوسع، تبدو الأسواق في اتجاه صعودي هش، مع أرباح قوية وبيانات عمل أمريكية مرنة تدعم المعنويات. بينما تستمر قطاعات التكنولوجيا والمستهلكين غير الأساسية والقطاعات المرتبطة بالذكاء الاصطناعي في تعزيز قوة السوق، تكشف تدفقات الأموال الدفاعية إلى الأسواق النقدية والحذر في سوق السندات عن تيار خفي من النفور من المخاطرة. رسمت أسواق السلع صورة أكثر هدوءًا، مع تراجع الذهب، والضغط على المعادن الصناعية، وارتفاع أسعار الطاقة بشكل متواضع - مما يبرز المخاوف المستمرة بشأن الطلب العالمي.

مع اقتراب الأسبوع المقبل، ستركز الأنظار على تقرير مؤشر الأسعار الاستهلاكية (CPI) لشهر مايو والمفاوضات التجارية الجارية، وكلاهما قد يغير نغمة السوق بشكل حاد. بينما تحافظ الارتفاعات على زخم قوي، قد تضيف الاحتكاكات الجيوسياسية المتزايدة (كما شوهد في احتجاجات لوس أنجلوس ومحادثات التعرفال الجمركي بين الولايات المتحدة والصين)، والشكوك السياسية في الولايات المتحدة وأوروبا، وعلامات التعب السياسية في البنوك المركزية ظهور تقلبات مجددًا. في الوقت الحالي، تظل الحكاية إيجابية ولكن التباين بين العمل القائم على المخاطرة في سوق الأسهم وتدفقات الأموال الدفاعية يشير إلى أن هذا الارتفاع الصيفي قد يواجه اختبارًا عاجلاً أم آجلاً.