Los mercados globales pasaron la semana evaluando una economía estadounidense resiliente frente a puntos de debilidad en otros lugares. Wall Street alcanzó nuevos máximos gracias a sólidos datos de empleo, pero el aumento en los rendimientos del Tesoro y un dólar más fuerte mantuvieron a los inversores alertas. En Europa, una inflación más baja reavivó las esperanzas de recortes de tasas, mientras que las principales bolsas de Asia estuvieron mezcladas ya que las tomas de beneficios se hicieron presentes y la recuperación de China siguió siendo tentativa. Las materias primas subieron ligeramente por temores de suministro, y las criptomonedas se mantuvieron, subrayando un ambiente de riesgo optimista pero no unánime.

A través de las clases de activos, el hilo común fue la cautela: los comerciantes celebraban la fuerza donde la veían pero se mantenían listos para sorpresas de los bancos centrales, mercados de energía o geopolítica. Así fue como las corrientes cruzadas de la semana dieron forma al panorama general.

🟨 Resumen de Acciones

Los Mercados de Acciones Reaccionan a los Datos Positivos de Empleo en EE.UU.

Carrera récord en Estados Unidos

-

El S&P 500 sumó un 1.8 % en una semana acortada por el festivo, su tercera ganancia semanal consecutiva y un nuevo máximo histórico, mientras que el Nasdaq Composite siguió su ejemplo; el Dow subió un 0.8 %.

-

Las pequeñas capitalizaciones se recuperaron, el Russell 2000 saltó un 3.4 %, a medida que los inversores rotaron fuera de las grandes tecnológicas.

-

Sectores ganadores: Materiales (+3.7 %) y Tecnología de Información (+2.6 %) lideraron; Servicios de Comunicación se rezagaron (-0.24 %).

-

La capitalización de mercado de Nvidia rozó los $3.9 billones, acercándose al récord de Apple.

Europa se mantiene estable.

- El STOXX Europe 600 cayó un 0.46 % a 541, ya que los datos PMI moderados y las disputas políticas en el Reino Unido limitaron el apetito por el riesgo.

Asia mixta.

-

El Nikkei 225 de Japón cayó alrededor de un 1.7 % desde el pico del lunes de 40,487 a 39,811, ya que las tomas de beneficios prevalecieron cerca de la resistencia de los 40k.

-

El KOSPI de Corea del Sur superó las expectativas por esperanzas de reforma de gobierno corporativo (subió ~2 %), mientras que el Nifty 50 de India bajó un 0.5 % a 25,429, ya que las principales compañías se enfriaron después de máximos históricos.

Movimientos corporativos y acuerdos notables

- No se valoraron grandes OPI, pero el chisme de M&A levantó a Siemens en Europa después de que EE.UU. relajó las restricciones a la exportación de software de chips.

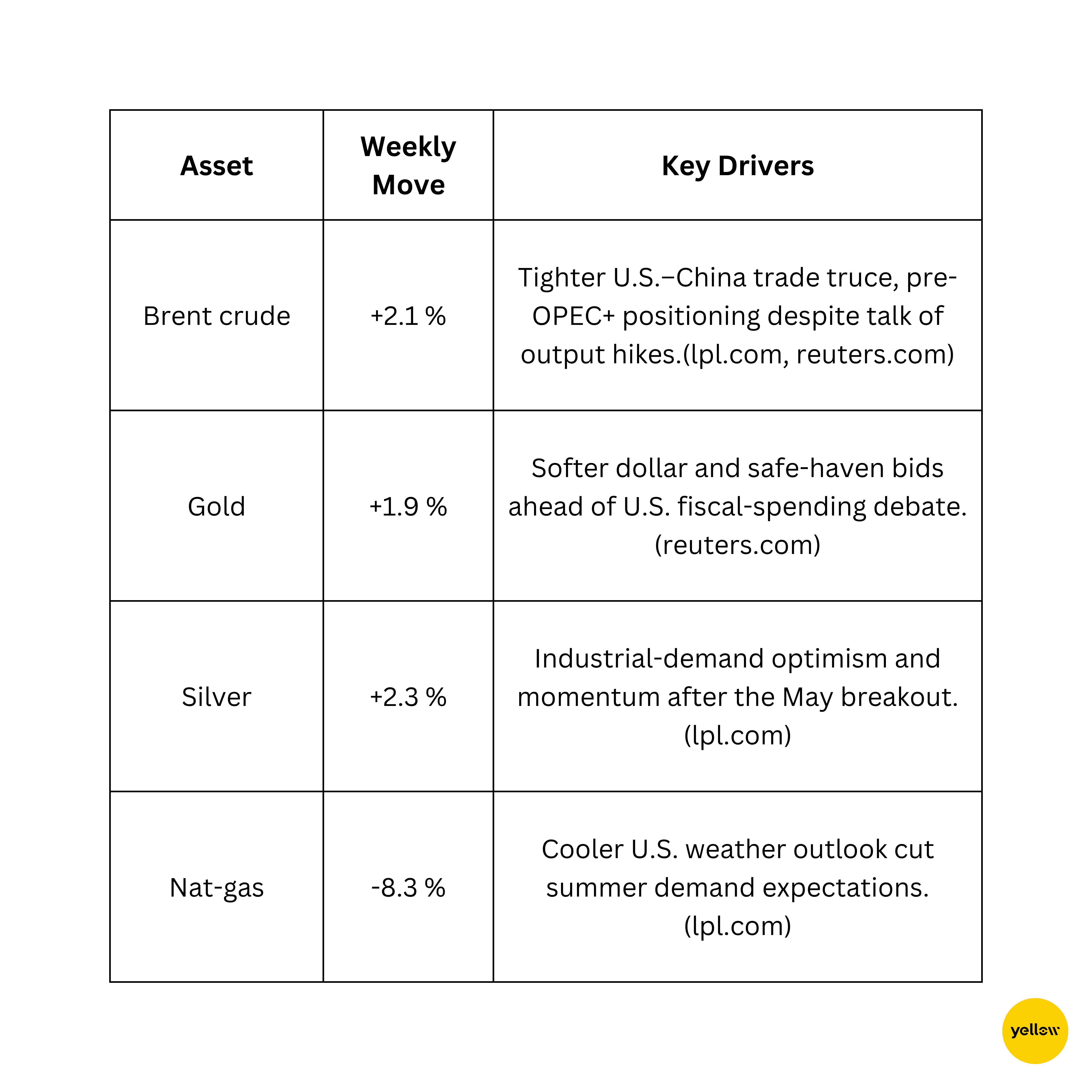

🟩 Control de Materias Primas

El Petróleo Sube Mientras el Oro Encuentra Soporte

Los operadores técnicos ponen su mirada en la resistencia de $68–70/bbl para el Brent y la resistencia de $3,360/oz para el oro después del último rebote.

🟦 Panorama de Divisas y Forex

Dólar Firme, Yen Débil tras Sorpresa de Nóminas

-

El DXY subió un 0.4 % a 97.13, su segundo avance semanal, después de que las nóminas de junio superaron las expectativas.

-

EUR/USD cayó hacia 1.03 mientras los datos alemanes confirmaron la inflación de nuevo en el objetivo del 2 % del BCE, manteniendo vivas las esperanzas de recorte de tasas.

-

GBP/USD se mantuvo cerca de 1.25 a pesar del ruido político del Reino Unido; USD/JPY subió a 154.4 mientras que el aumento en los rendimientos de EE.UU. amplió los diferenciales de tasas.

-

El INR se mantuvo estable alrededor de 83.30 por dólar; el modesto aumento del petróleo contrarrestó el apoyo de entrada de capital extranjero.

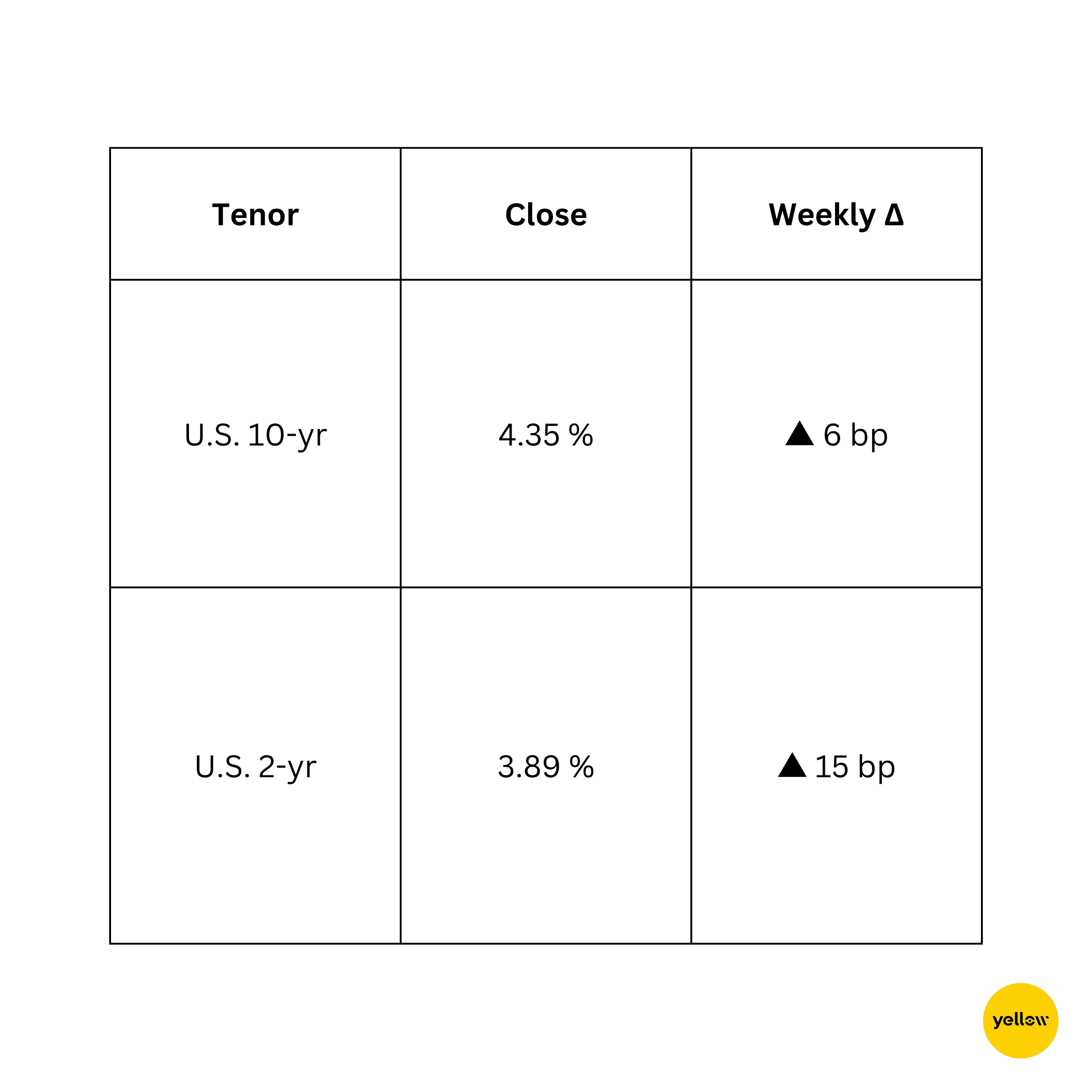

🟥 Rendimientos de Bonos y Tasas de Interés

Los Rendimientos Suben por Lenguaje Agresivo de la Fed

Datos de empleo más sólidos enfriaron las expectativas de un recorte de la Fed en septiembre, elevando los rendimientos a corto plazo, mientras que los problemas de suministro ligados al nuevo proyecto de ley fiscal de Washington mantuvieron presionado el extremo largo. Los funcionarios del BCE adoptaron un tono acomodaticio tras la inflación que cayó al objetivo, limitando los rendimientos de los Bunds; mientras tanto, los rendimientos a 10 años de India disminuyeron 3 pb a 7.05% debido a compras estables del RBI en el mercado abierto.

🟪 Cripto y Activos Alternativos

Bitcoin se Mantiene Firme; Comerciantes Desvanecen el Repunte

-

BTC cotizó en un estrecho rango de $105k–$109k, terminando la semana cerca de $107k, con un aumento de alrededor de 1 %. Los formadores de mercado llenaron rápidamente un hueco en CME en $105k antes de que reaparecieran las ofertas al contado.

-

A pesar de la subida, los datos de futuros perpetuos muestran que los cortos se acumulan a medida que la relación largo/corto cayó por debajo de 1 mientras que el precio superó los $110k a mediados de semana.

-

ETH se mantuvo cerca de $2,400, rezagado respecto a Bitcoin a medida que los flujos de ETF se ralentizaron.

-

No hubo grandes hacks, pero la SEC abrió consultas sobre divulgaciones de monedas estables, manteniendo los nombres DeFi volátiles.

El sentimiento sigue dividido: los macro alcistas apuntan a los flujos de ETF y a un entorno regulatorio más amigable en EE.UU., mientras que los técnicos advierten sobre el debilitamiento del impulso.

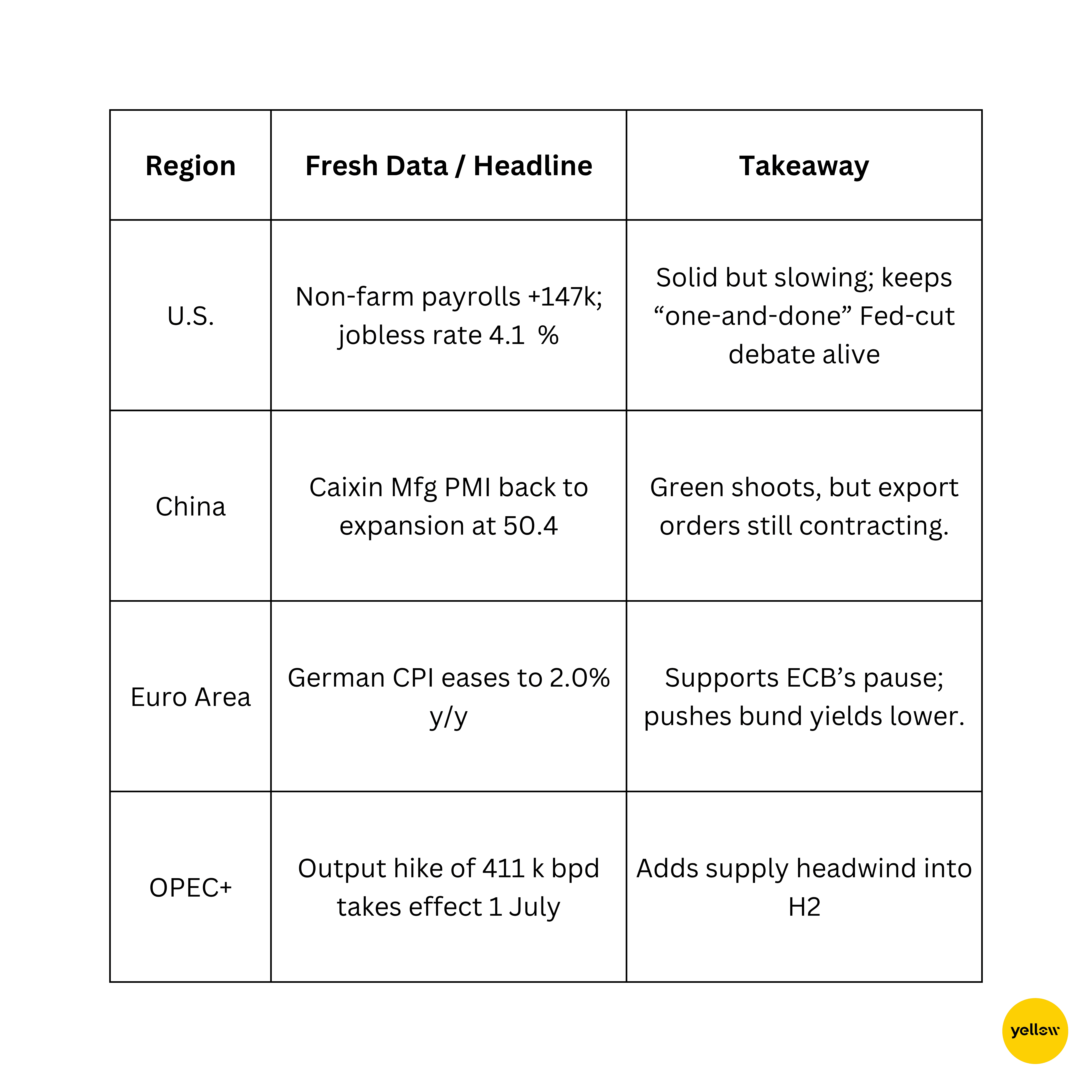

🔶 Eventos Globales y Tendencias Macro Datos Mixtos Pintan un Panorama Global Heterogéneo

La primera semana del tercer trimestre inició con fuerza para los activos de riesgo en EE.UU., pero debajo de los fuegos artificiales el tono es más matizado: la caída de la inflación en la zona euro y los PMI chinos blandos insinúan un crecimiento global desigual, incluso cuando el petróleo se beneficia de las corrientes geopolíticas. Los rendimientos en alza de EE.UU. y un dólar más firme reajustan las apuestas sobre tasas de interés, y los mercados de criptomonedas operan con cautela después de un repunte de principios de verano.

Una Reflexión sobre la Semana

En conjunto, el mercado todavía se inclina hacia el auge, pero el liderazgo se está estrechando. El impulso de las grandes tecnológicas y el repunte en nombres de recursos enmascararon el cansancio en sectores sensibles a tasas y en algunas acciones asiáticas. Esa división sugiere que los inversores están contentos de perseguir el crecimiento de calidad y las jugadas de materias primas mientras se alejan de cualquier cosa que necesite tasas más bajas para prosperar.

La próxima semana, el IPC de EE.UU. y un puñado de reuniones de bancos centrales pondrán a prueba esa postura. Un indicador de inflación benigno podría extender el repunte; uno alto podría amplificar el avance del dólar y profundizar la rotación fuera de activos de larga duración. De cualquier manera, mantener algo de pólvora seca y un ojo en los movimientos del petróleo y las divisas es prudente.

¿Mi lectura? El camino a corto plazo favorece la toma de riesgos selectiva: apégate a las empresas ricas en efectivo en tecnología y energía, pero prepárate para pivotar si las señales de política se vuelven más severas. En resumen, el mercado sigue escalando, pero los puntos de apoyo se vuelven cada vez más estrechos.