Esta semana, los mercados globales se encontraron tironeados en dos direcciones muy diferentes. Un índice de precios al consumidor de EE.UU. más suave de lo esperado (aumento del titular de solo 0.1 % mes a mes, 2.4 % anual) alimentó esperanzas de que la Reserva Federal finalmente podría comenzar a flexibilizar antes de que termine el verano.

Sin embargo, casi al unísono, los ataques de represalia de Israel sobre activos iraníes reavivaron el riesgo en el Medio Oriente, lo que obligó a los comerciantes a reevaluar los temores de suministro de crudo y avivar el debate sobre un posible cuello de botella en el Estrecho de Ormuz.

En ese telón de fondo de tira y afloja, los índices de EE.UU. oscilaron dentro del 2 % de sus máximos históricos, los índices europeos cayeron a medida que los costos de energía mordían los márgenes, y Asia operó de manera mixta ya que la pérdida de exportaciones de China mantenía a raya a los alcistas del metal. El índice del dólar cayó a un mínimo de tres años cerca de 97.8 antes de recuperar algo de terreno, dejando a los inversores buscando refugio simultáneamente en oro y bonos del Tesoro y persiguiendo riesgos en tecnología y tokens DeFi.

Resumen de Acciones

Mercados de Acciones Reaccionan al Enfriamiento del IPC y Choque en Medio Oriente

-

Estados Unidos: El S&P 500 cayó un 1.1 % el viernes después del ataque de Israel a Irán, pero terminó la semana casi sin cambios, todavía ubicado <3 % por debajo de su máximo histórico de febrero.

-

Europa: Los nombres de energía (Shell +1.9 %, BP +2.6 %) amortiguaron el STOXX 600, sin embargo, el índice cayó 0.9 % el viernes y registró una pérdida semanal mientras los viajes y el ocio y los automóviles se desplomaron debido al alto costo del petróleo y desvíos de vuelos.

-

Reino Unido: El FTSE 100 alcanzó un cierre récord de 8 884.92 el jueves gracias a la fuerza de la energía, antes de devolver las ganancias para terminar la semana un poco más bajo.

-

Asia-Pacífico: Un repunte liderado por chips mantuvo al Nikkei 225 de Japón en camino de un segundo avance semanal, mientras que el Nifty 50 de India y el Sensex cayeron un 1.1 % / 1.3 % ya que el alto precio del petróleo afectó a las refinadoras y las acciones de aerolíneas se desplomaron después del accidente de Air India.

-

Sector Destacado: Energía y defensa superaron globalmente; las aerolíneas, automóviles y las OMC de India fueron los rezagados notables.

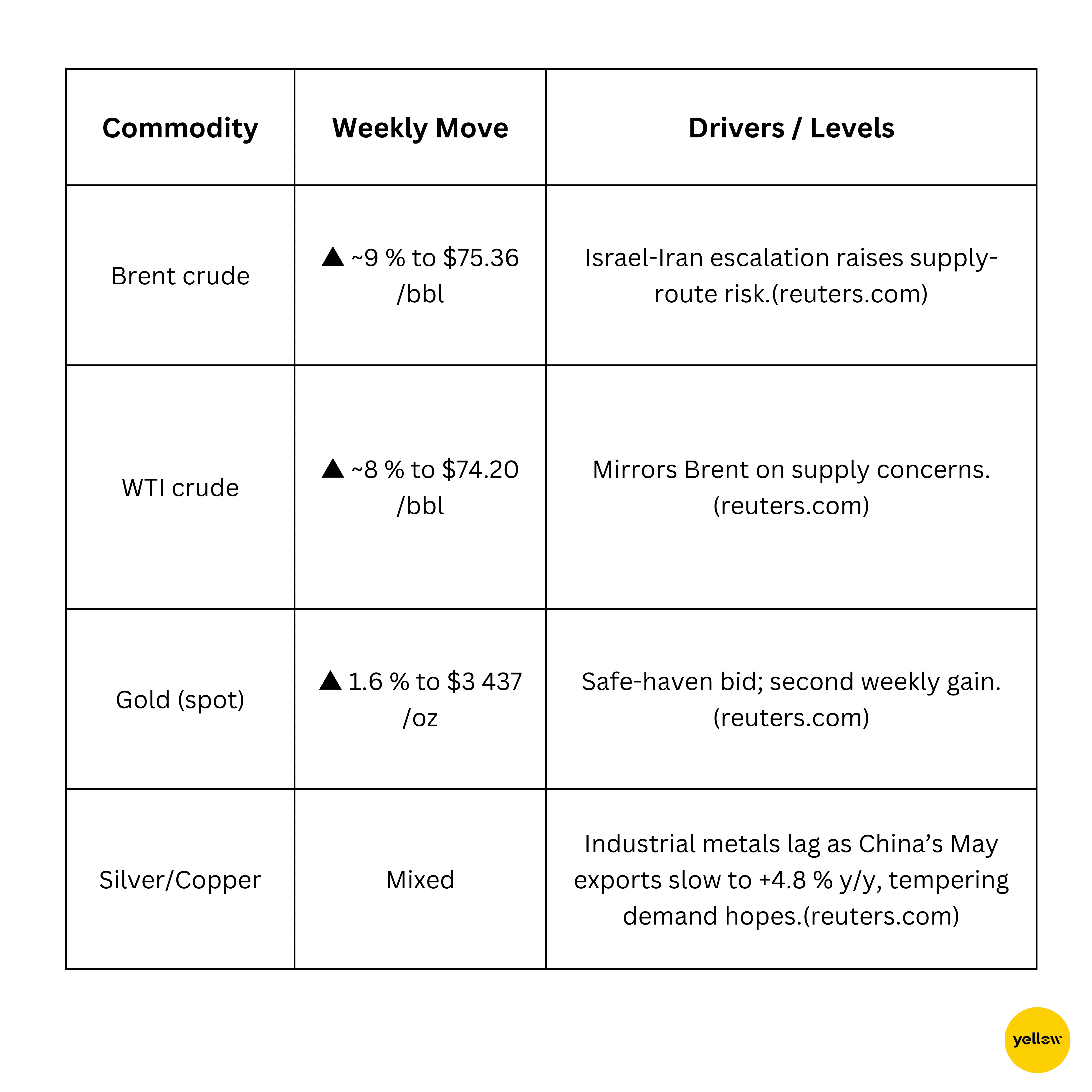

Chequeo de Materias Primas

El Petróleo Sube Mientras el Oro Encuentra Refugio

Resumen de Divisas y Forex

El Dólar Aumenta, el Yen Aún Cierra Arriba por la Semana

-

DXY aumentó un 0.5 % el viernes a 98.2, rompiendo una caída de dos días, pero aún se dirige a una segunda caída semanal consecutiva debido a datos más suaves de EE.UU.

-

JPY enfrentó una venta repentina a ¥143.9 por USD el viernes, revirtiendo una ganancia semanal anterior de casi el 1 % a medida que los flujos de refugio seguro iban y venían.

-

EUR/GBP, ambos cayeron un 0.4–0.5 % mientras los inversores rotaban hacia el dólar.

-

INR se debilitó, presionado por el aumento del precio del petróleo y la fortaleza general del dólar.

Colores del banco central: Los mercados esperan la Fed (19 de junio) para obtener nuevas pistas sobre el camino de las tasas y observan el ajuste de compra de bonos del BoJ mientras el yen prueba el umbral del dolor de las autoridades.

Rendimientos de Bonos y Tasas de Interés

Bonos del Tesoro Oscilan por Riesgo Geopolítico, Fed en Foco

-

El rendimiento del bono estadounidense a 10 años cayó a un mínimo de un mes de 4.31% debido a la compra de refugio seguro, después de haber subido a 4.42 % en el día; el cambio semanal es un modesto -3 pb.

-

Conversación sobre la curva: Estrategas aún esperan que la Fed mantenga en 4.25 - 4.50% la próxima semana, pero ven futuros que cotizan dos recortes para fin de año.

-

Europa: Los bonos alemanes (Bunds) se fortalecieron después de que el IPC de mayo de Alemania confirmó un fresco 2.1%, mientras los periféricos se estrecharon ante el rumor de reinversión del BCE.

Criptoactivos y Activos Alternativos

Tokens DeFi Superan a los Mayores mientras Instituciones Siguen Comprando

-

Bitcoin (BTC) +3.2 % s/s, cierre de $105.3 K. Los tenedores a largo plazo cerraron $1.47 mil millones/día en ganancias la semana pasada, sin embargo, los saldos en los intercambios están en mínimos de cinco años, lo que indica una escasez de oferta.

-

Ethereum (ETH) +2.7 %, $2 520. Los ETFs de ETH al contado en EE. UU. absorbieron $240 millones el 12 de junio, superando las entradas de BTC para el día y cimentando la narrativa de “bono digital” de ETH.

-

Aave (AAVE) +8.9 %, $276. Subió 22 % en el día el 10 de junio después de que el Presidente de la SEC Paul Atkins sugiriera una "exención para la innovación" para las plataformas DeFi.

-

Uniswap (UNI) +12.7 %, $7.25. Las direcciones activas diarias aumentaron 31% s/s conforme los comerciantes rotaban fuera de memecoins hacia blue chips de DEX con la misma expectativa de optimismo en DeFi.

-

Los fondos de criptoactivos alcanzaron un récord de $167 mil millones en mayo con $7.05 mil millones de entradas netas frente a una salida de $5.9 mil millones de fondos de acciones globales, insinuando que las instituciones están tratando los activos digitales como una cobertura contra la volatilidad de las tasas de renta variable.

Eventos Globales y Tendencias Macroeconómicas

Datos y Geopolítica Tironean Narrativas de Crecimiento

-

IPC de EE.UU. en mayo: Titular +0.1 % m/m (2.4 % a/a) y núcleo +0.1 %, el más suave desde enero. Alquileres aumentaron 0.3 %, energía cayó 1 %. Los bonos del Tesoro subieron, llevando el rendimiento a 10 años a la baja en 7 pb a 4.31 % y elevando las probabilidades de un recorte en septiembre a ~60 %.

-

Ataques aéreos Israel-Irán: Golpes israelíes en sitios de misiles iraníes, drones de represalia sobre Tel-Aviv. El crudo Brent subió 12.5 % en la semana a $74.23, su mayor salto desde 2022; los E-minis del S&P-500 cayeron 1.7 % antes de la apertura; el oro aumentó 1.6 %. Aproximadamente el 20 % del petróleo global transita el ahora vulnerable Estrecho de Ormuz.

-

Comercio de China en mayo: Exportaciones +4.8 % a/a (fallo), importaciones -3.4 %. Las compras de soja aumentaron 129 % m/m, pero las importaciones de crudo y cobre cayeron ~3 % cada una. Los futuros del cobre terminaron la semana -2 %; el AUD/USD cayó 0.7 %.

-

IAPC de Alemania: Inflación confirmada en 2.1% a/a (bajada de 2.2 %). Los rendimientos de los bonos (Bund) bajaron 5 pb a 2.35 %; el EUR/USD se debilitó 0.5 % al prever mercado que el BCE se mantendrá al margen hasta otoño.

Reflexiones Finales

La inflación estadounidense en descenso sugiere que la prometida transición de "más alta por más tiempo" a "más baja, pero con cautela" puede finalmente estar en marcha, sin embargo, el aumento paralelo en el petróleo es un recordatorio contundente de que los precios principales pueden volver a acelerarse rápidamente si la geopolítica bloquea una quinta parte de los flujos globales de crudo. Las acciones de energía y defensa absorbieron la oferta, mientras las de tecnología y servicios públicos sensibles a las tasas demostraron ser sorprendentemente resistentes, subrayando cuánta fe todavía deposita el mercado en un eventual giro de política.

Al mismo tiempo, la debilidad en los ciclos europeos y las monedas de mercados emergentes insinúan fisuras bajo la superficie. La caída del DXY señaló un debilitamiento del soporte de rendimiento en EE.UU., pero también impulsó a los alcistas de activos duros con nueva munición: el oro alcanzó un máximo de dos semanas; el Bitcoin sumó más del 3%, y los ETFs de ETH al contado registraron su decimonoveno día consecutivo de entradas netas antes de una pequeña reversión el viernes.

Mirando hacia adelante, el diagrama de puntos de la Fed el próximo miércoles y cualquier palabra sobre reservas estratégicas de la OPEP+ decidirán si el rally se amplía o retrocede. Mi perspectiva contraria: si el Brent se mantiene por encima de $80 mientras el IPC central se mantiene por debajo del 3%, podríamos ver una rara ventana de “buena inflación, buen crecimiento”, breve, pero lo suficientemente potente como para empujar a las acciones globales a nuevos máximos antes de que la liquidez del verano se reduzca. Para los inversores, eso significa mantenerse ágiles: mantener un pie en energía, mantener coberturas en bonos del Tesoro y oro, y no ignorar la acumulación silenciosa que ocurre en nombres de DeFi de calidad.