Esta semana, los mercados financieros globales se movieron en respuesta a un tira y afloja entre nuevas amenazas de aranceles y un sorprendente apetito por el riesgo. Mientras Wall Street coqueteaba con nuevos máximos antes de retroceder el viernes, asustado por el discurso de un 35% de arancel de EE.UU. a Canadá y Brasil, las principales bolsas de Asia y la mayoría de los índices europeos registraron ganancias cautelosas, ya que los sólidas resultados tecnológicos ayudaron a compensar las ansiedades comerciales.

Sentimiento de los inversores se mantuvo bifurcado, con apetito de riesgo hacia activos de crecimiento como Big Tech y Bitcoin, pero aversión al riesgo en refugios seguros como el dólar y bonos del Tesoro, especialmente después del tono agresivo de Washington sobre comercio y tasas.

A través de clases de activos, el petróleo repuntó en una advertencia de la AIE de que la oferta podría ser más ajustada de lo que parece, el oro se mantuvo firme a pesar de un dólar más fuerte, y Bitcoin alcanzó otro récord por encima de $118k gracias a los fuertes flujos hacia ETFs. Resultado: los mercados más amplios terminaron la semana mixtos, pero la volatilidad aumentó a medida que los inversores sopesaban la geopolítica, el camino de la política y la perspectiva de un adelgazamiento de la liquidez a mediados del verano.

🟨 Resumen de Acciones

Mercados de Equidades Reaccionan a Noticias de Aranceles y Resultados Tecnológicos

Desempeño de índices clave:

-

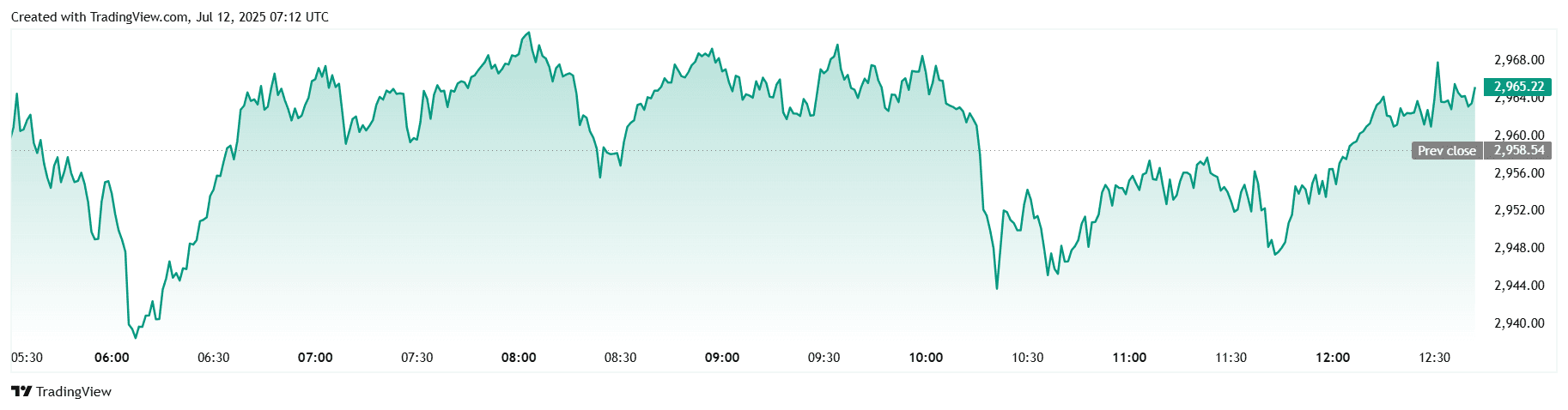

S&P 500 alcanzó máximos históricos a principios de semana llegando a ~6,290 el 10 de julio antes de una ligera caída a ~6,266 del 11 al 12 de julio.

-

Nikkei y FTSE 100 generalmente subieron, impulsados por la fortaleza tecnológica y resultados sólidos en sectores (niveles exactos en gran parte planos a modestamente en alza).

-

Nifty 50 siguió a Asia en general, registrando ganancias semanales moderadas.

Principales ganadores/perdedores:

-

Big Tech lideró el impulso, fortaleciendo acciones estadounidenses.

-

Por el contrario, el sector Energía quedó rezagado, FactSet señaló que las ganancias en ese sector cayeron interanualmente.

Tendencias regionales:

-

Las acciones de EE.UU. terminaron la semana en o cerca de máximos históricos en medio de menor preocupación por la inflación y resultados positivos.

-

Europa mostró ganancias moderadas con cautela ante señales del BCE.

-

Asia, liderada por Japón e India, siguió el tono global de mayor riesgo.

Impulsores:

-

Las preocupaciones por aranceles, específicamente, un 35% arancel de EE.UU. a Canadá sacudieron brevemente los mercados.

-

Sólidos resultados tecnológicos y crecimiento esperado del 9% del S&P 500 EPS impulsaron la confianza de los inversores.

🟩 Verificación de Commodities

El Petróleo Sube Mientras el Oro Encuentra Soporte

- Petróleo crudo: Brent subió ~3% a lo largo de la semana, impulsado por las proyecciones de oferta más ajustada de la AIE y riesgos geopolíticos.

Oro y metales preciosos:

-

El oro se consolidó alrededor de $3,269/oz tras recientes máximos (~$3,499).

-

La plata subió a ~$36.50, su nivel más alto en 13 años.

-

El platino saltó ~10% a ~$1,415, un pico de 11 años.

-

Estaño, níquel y zinc mostraron tendencias mixtas pero fueron apoyados en gran medida por la demanda global optimista.

Factores influyentes:

-

Perspectivas de OPEP+ y demanda veraniega ajustando el petróleo.

-

Flujos hacia refugios seguros impulsados por la inflación y debilidad del dólar de EE.UU. apoyaron los metales.

Zonas de precios clave:

-

Soporte del oro cercano a $3,200–3,250; resistencia de la plata alrededor de $37.

-

Resistencia técnica del Brent acercándose a ~$80/barril por un panorama de suministro ajustado.

🟦 Instantánea de Divisas y Forex

El Dólar se Fortalece en Medio de Tensiones Arancelarias

- Índice DXY: Subió a ~97.8 hacia el 11 de julio, superando 97.6 tras amenazas de aranceles de EE.UU.

Principales divisas:

-

EUR/USD bajó por debajo de 1.1700.

-

GBP y JPY se debilitaron en medio de un sentimiento de aversión al riesgo.

-

INR se mantuvo estable, ligeramente presionado por la fortaleza del dólar.

Impulsores:

-

Escaramuzas en las conversaciones arancelarias EE.UU.–Canadá impulsaron la demanda de refugio seguro.

-

El tono de aversión al riesgo por la incertidumbre comercial global dio un impulso al dólar.

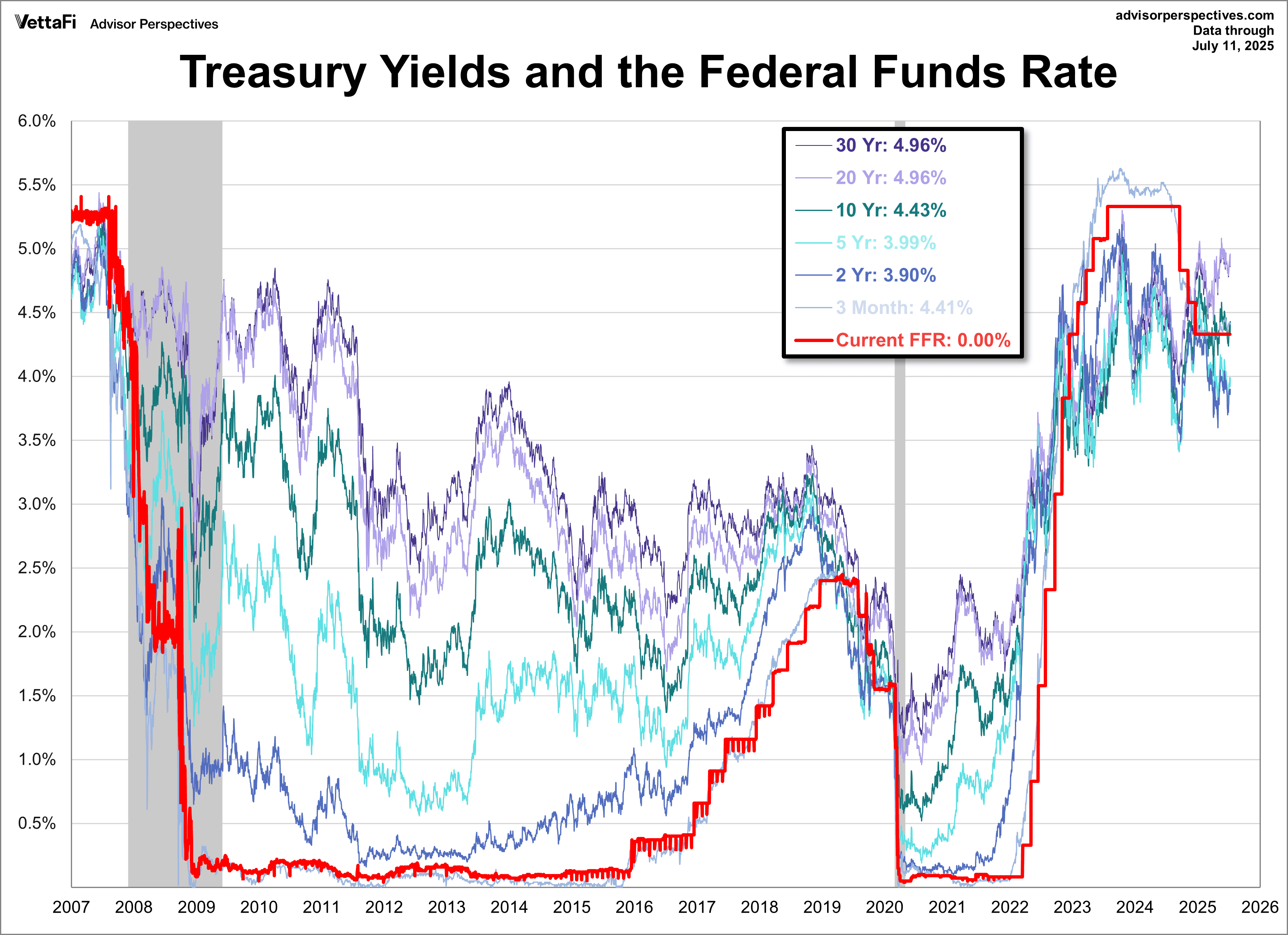

🟥 Rendimientos de Bonos y Tasas de Interés

Los Rendimientos Suben por Señales Agresivas de la Fed

- Rendimiento de bonos del Tesoro a 10 años: Subió de ~4.40% a 4.43% hacia el 11 de julio. A 2 años a ~3.90%, a 30 años cerca de 4.96%.

-

Comentarios del banco central: Fed mantiene recortes proyectados de 50 pb en 2025, pero perspectiva para recorte en julio es débil (~11%). BCE instando a una comunicación clara, mientras el BoE advierte sobre la politización del mensaje de la Fed.

-

Influencia de bonos ligados a inflación: A pesar de los datos fríos, los rendimientos subieron en medio de preocupaciones arancelarias e incertidumbre fiscal.

🟪 Cripto y Activos Alternativos

Bitcoin se Mantiene Firme, Vuelve la Volatilidad en Altcoins

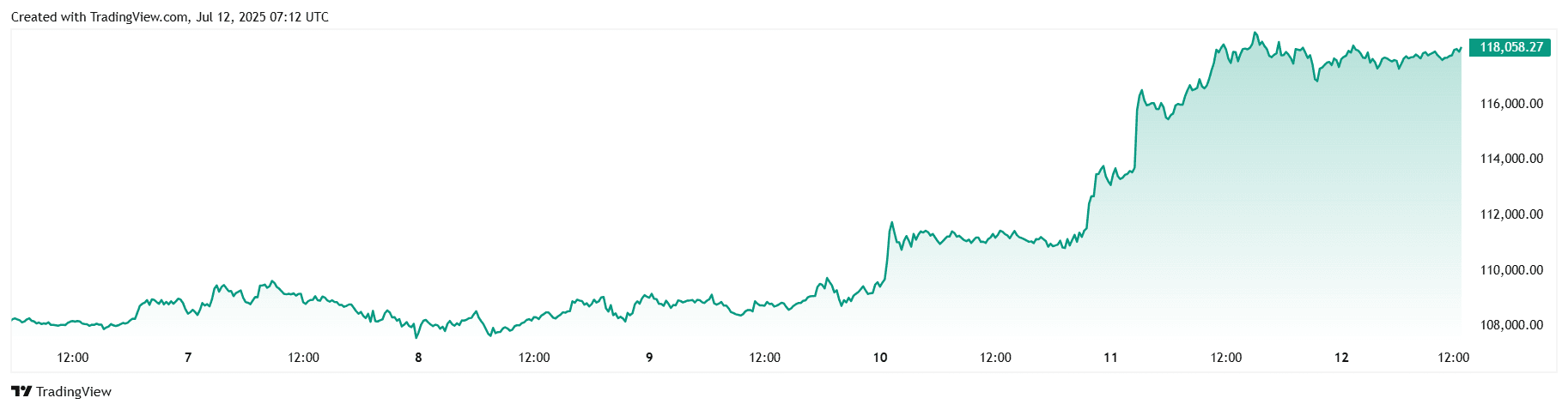

- Bitcoin (BTC): Alcanzó nuevos máximos récord hasta ~$118,000 respaldado por fuertes entradas a ETF ($1.18 bn) y presión a corto.

- Ethereum (ETH): Ganó más del 16% en cinco días, respaldado por una creciente exposición institucional.

-

PENGU, BONK, FARTCOIN aumentaron espectralmente.

-

Sentimiento positivo ante la “Semana Cripto” de EE.UU. (14–18 de julio).

-

Impulso institucional y claridad regulatoria fomentando la fortaleza cripto; posiblemente altseason en marcha.

🔶 Eventos Globales y Tendencias Macro

Aranceles de EE.UU. Revuelven, Semana Cripto por Delante

Datos económicos:

-

Enfriamiento de la inflación en EE.UU., desempleo estable (~4.1%) y PMIs de junio señalaron moderación.

-

PMI alrededor de la debilidad en la actividad empresarial señalado.

Titulares Globales:

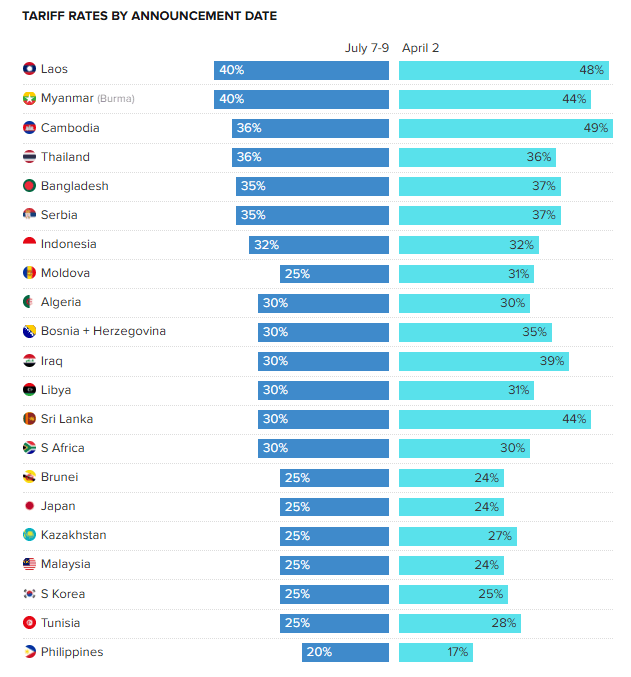

- Los aranceles propuestos por Trump a Canadá (35%) y Brasil aumentaron temores de una guerra comercial total. Trump anunció nuevas tarifas para 21 naciones.

- El Congreso de EE.UU. marca la Semana Cripto (14–18 de julio) señalando posible claridad regulatoria.

Reflexiones Finales

Mirando el panorama general, los mercados parecen estar a la deriva en lugar de tener tendencias decisivas, con la incertidumbre arancelaria anclando el sentimiento. Tecnología y cripto mostraron una fuerza inequívoca, sin embargo, los rendimientos de bonos en alza y un dólar en aumento indican que los riesgos de política inflacionaria no han desaparecido. Las acciones de energía, curiosamente, no lograron capturar el ascenso semanal del tres por ciento del crudo, lo que destaca la fatiga por rotación, mientras que los defensivos y small-caps rezagaron, sugiriendo que los inversores aún se agrupan en algunas historias percibidas como seguros.

De cara a la próxima semana, todas las miradas estarán en la publicación del IPC de EE.UU. y las minutas de julio de la Fed, seguidas de cerca por el PIB del Q2 de China y el inicio de la “Semana Cripto” en Capitol Hill. Una lectura suave de inflación podría reavivar la oferta de duración y acciones; una lectura alta probablemente acentuaría la sensibilidad a la tasa que vimos en los bonos del Tesoro por encima del 4.4%. Mientras tanto, cualquier progreso concreto en la legislación sobre criptomonedas podría validar la tesis institucional de Bitcoin o desatar un clásico retroceso “vende las noticias” después de su vertiginoso ascenso.

Opinión audaz: Si la retórica comercial se intensifica pero los datos duros siguen siendo benignos, podríamos presenciar una rara combinación, con acciones subiendo junto con el dólar y rendimientos largos hasta que una de esas señales “seguras” parpadee. Para los inversores ágiles, eso podría ser una señal para cubrir ganadores de alta beta y acumular cíclicos de calidad preparados para beneficiarse de una revalorización a finales del verano.