Las acciones alcanzaron máximos históricos esta semana incluso cuando los precios del petróleo se desplomaron, destacando cuán dispares pueden ser los relatos entre clases de activos.

La dinámica tecnológica liderada por la IA y un aflujo de capitales del exterior elevaron los índices de EE.UU. y Asia, mientras que Europa consiguió más modestas alzas. En materias primas, los rumores de un aumento de suministro de la OPEP+ llevaron a Brent y WTI a su peor caída semanal en casi dos años, arrastrando a las acciones energéticas hacia abajo. Un informe de PCE subyacente más suave de lo temido en EE.UU. ayudó a bajar los rendimientos del Tesoro y el dólar, renovando las conversaciones de un “corte más temprano” y proporcionando aún más oxígeno a los activos de riesgo. Mientras tanto, Bitcoin coqueteó con nuevos máximos de ciclo mientras los operadores debatían si el aumento en la dominancia de BTC está despejando la pista o abarrotándola para una nueva temporada de altcoins.

Aquí está el puntaje cruzado de activos para el 23 – 29 de junio de 2025 y las fuerzas que lo moldearon.

🟨 Resumen de Renta Variable

Mercados de Renta Variable Empujan a Máximos Históricos a Pesar de las Preocupaciones de Aranceles

-

El S&P 500 cerró el viernes en un récord 6,173 (+2.4% semanal) mientras que el Nasdaq alcanzó un nuevo máximo, impulsado por chips de IA (Nvidia +1.8%) y el aumento del 15 % en Nike gracias a una orientación optimista de ingresos. La energía rezagó mientras el crudo se desplomaba.

-

El FTSE 100 tuvo un aumento semanal de 0.4% a 8,799, ayudado por defensores a pesar de que la fortaleza de la libra limitó a los exportadores.

-

El Nikkei de Japón volvió a subir por encima de 40,000 por primera vez desde enero, terminando la semana un 3% al alza por la reducción de preocupaciones de aranceles y un pacto de tierras raras entre EE.UU.-China.

-

El Nifty 50 avanzó 2.4% a un récord de 25,638 mientras los flujos FII regresaron; los ganadores incluyeron a Jio Financial (+3.5%) e ICICI Bank (+1.6%).

-

La OPI de US $1.5 mil millones de HDB Financial atrajo el doble de demanda, mientras que el pronóstico optimista de Micron revivió el sentimiento en el hardware de IA.

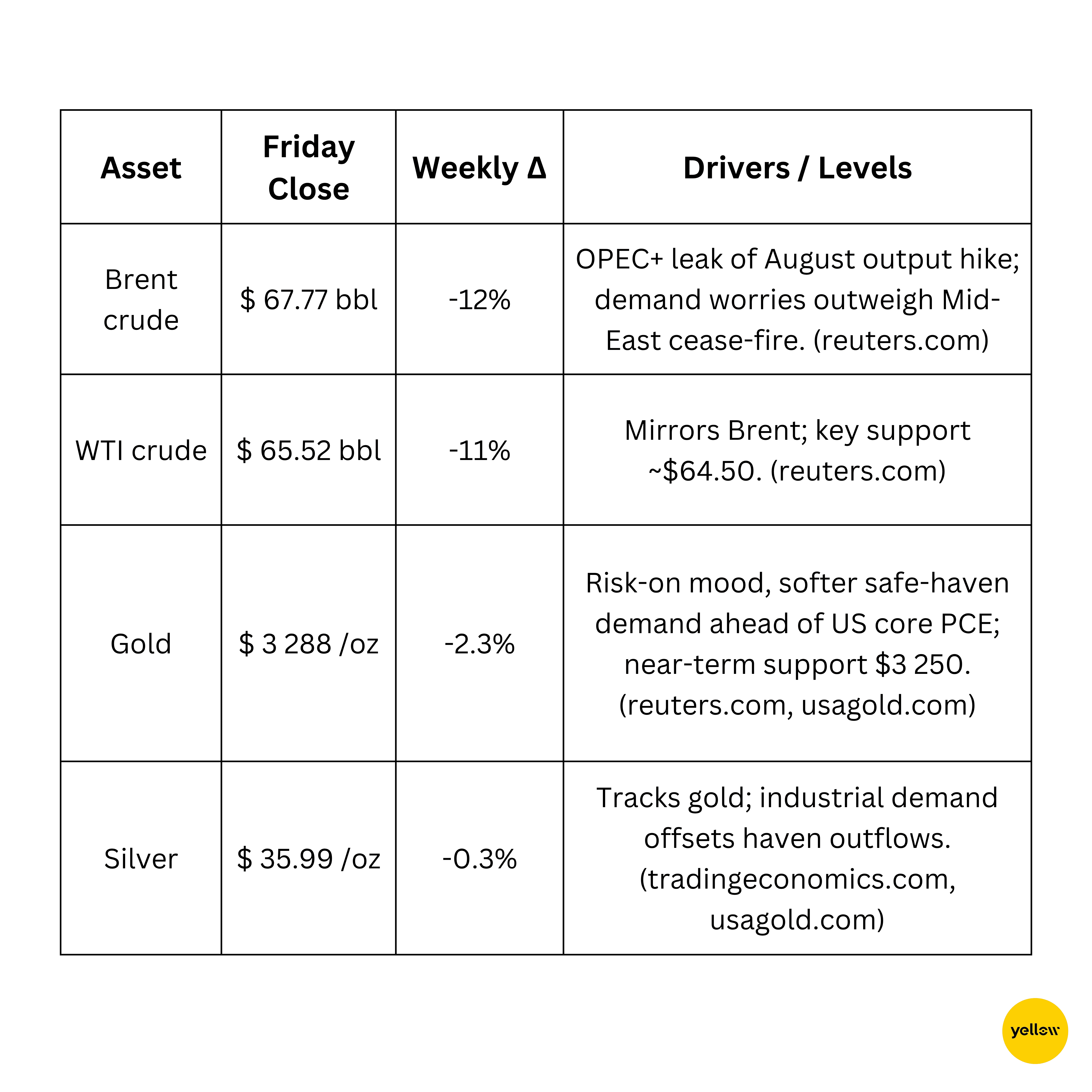

🟩 Verificación de Materias Primas

El Petróleo Cae 12 % por Conversaciones de Suministro de OPEP+; Oro se Ablanda

El cobre se estabilizó, manteniendo el soporte de $8,800 ya que China señaló más estímulos para la demanda vinculada a la propiedad.

🟦 Instantánea de Monedas y Forex

El Índice del Dólar se Hundió a Mínimos de 3½ Años por Apuestas de Corta de Fed

-

DXY: Bajó por debajo de 97.5 (-0.8% semanal) ya que los operadores están valorando un sucesor dovish de Chair Powell y un ciclo de relajación de 63 pb a partir de septiembre.

-

EUR USD: Se fortaleció a 1.17, impulsado por mejores de lo esperado PMI flash de la Eurozona y disminuyendo las probabilidades de cortes de tasa más allá de julio.

-

USD JPY: El yen se fortaleció a 144.6 desde 147 en medio de menores rendimientos estadounidenses y flujos de exportadores de fin de mes.

-

USD INR: La rupia se recuperó un 0.7% por ingentes flujos de capital accionario de la FI, terminando en 85.48.

🟥 Rendimientos de Bonos y Tasas de Interés

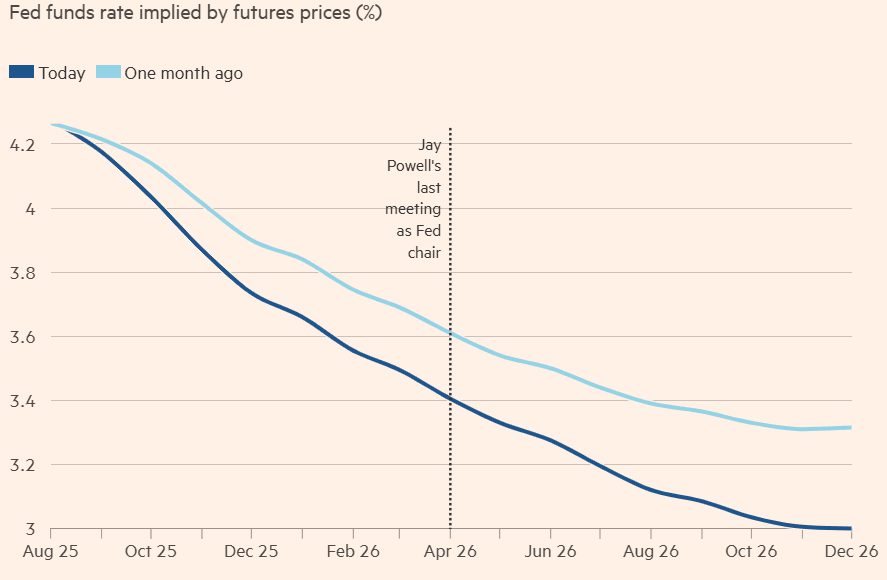

Rendimientos Globales Bajan Mientras los Mercados Olfatean Más Cortes

- El rendimiento del bono estadounidense a 10 años terminó en 4.39% (-6 pb semanal) después de que el presidente Trump dijera que su próximo presidente de Fed “debe favorecer cortes de tasas,” reforzando futuros que ahora valoran >50 pb en 2025.

- 2-yr/30-yr está en 3.30% y 4.85%, aplanando la curva modestamente.

-

En la zona euro, los rendimientos del Bund bajaron 3 pb a 2.18% ya que Lagarde señaló una pausa después del corte de junio.

-

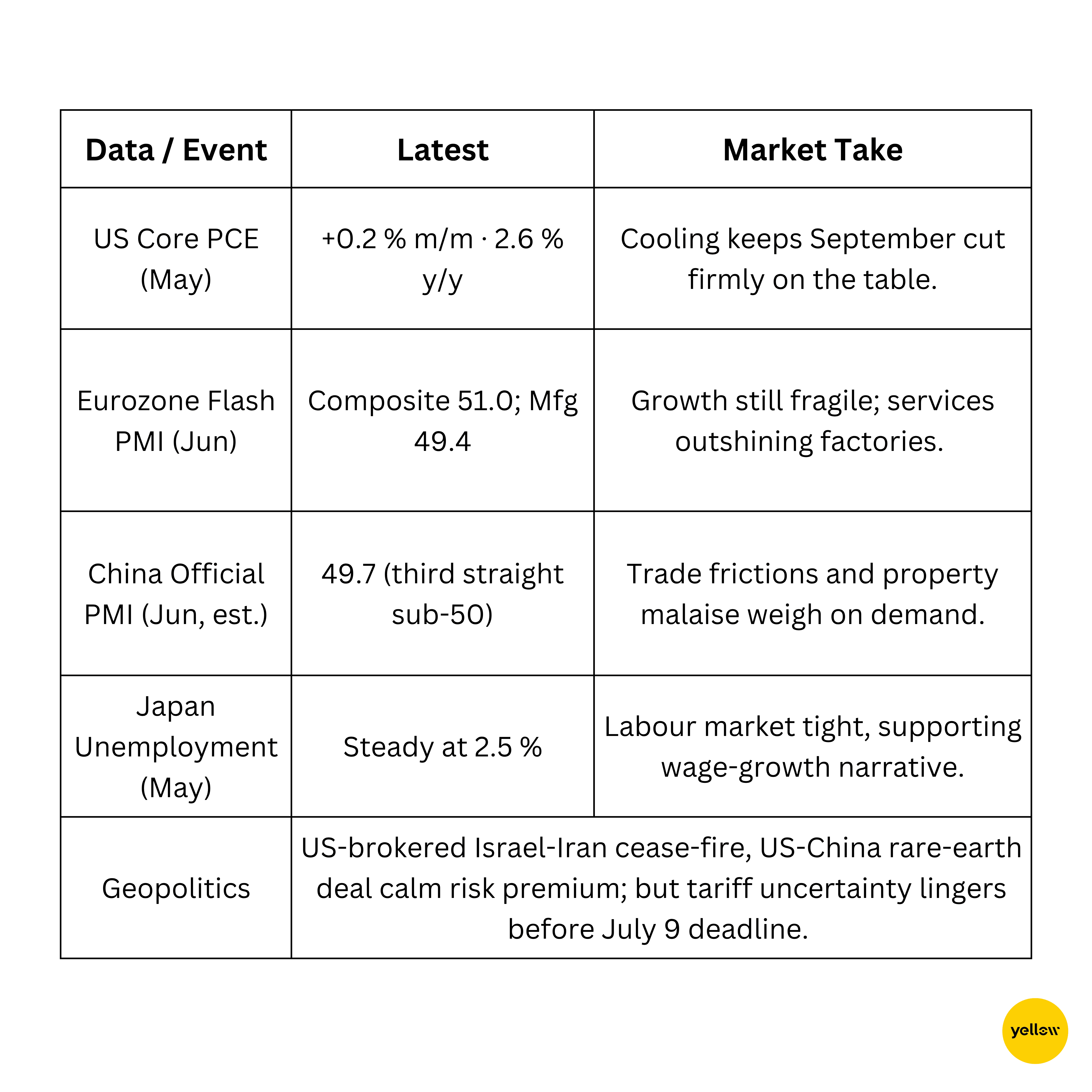

El PCE subyacente de EE.UU. aumentó 0.2 % m/m, aún por encima del objetivo, manteniendo las probabilidades de corte en julio bajas.

🟪 Cripto y Activos Alternativos

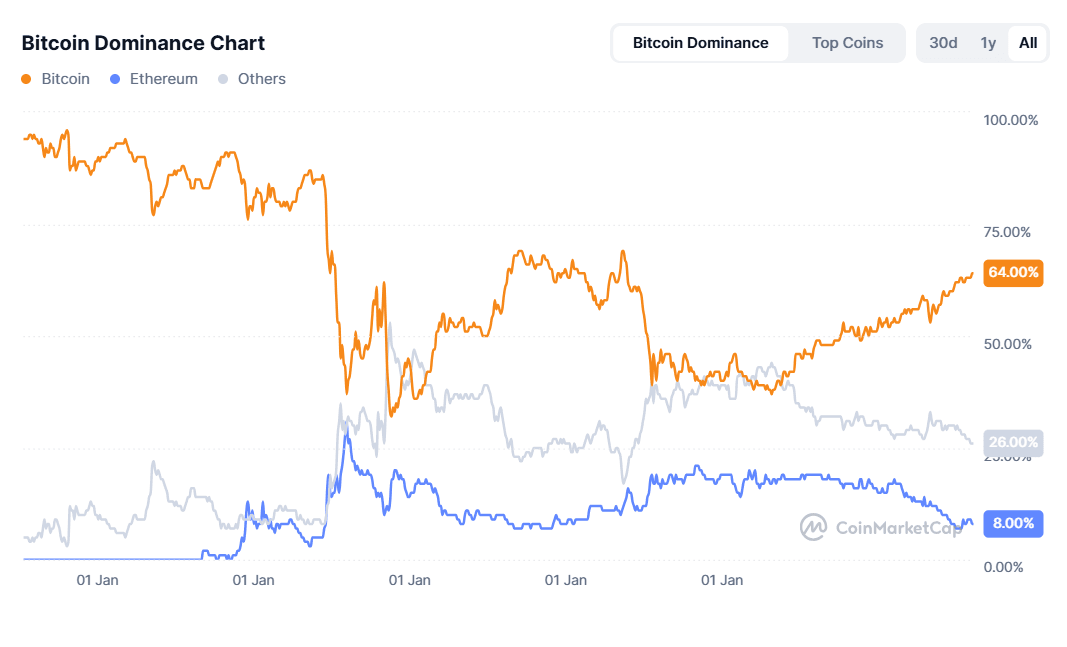

Bitcoin se Acerca a $108 K; Vientos Favorables de Políticas, Obstáculos de Seguridad

-

Precios: BTC $107.4 K (+1.4% semanal); ETH $2 427 (-0.7%). Capitalización total de crypto $3.29 tn.

-

Tema macro: La dominancia de BTC en 64% provoca conversaciones de una “temporada alt” mientras los inversores giran hacia jugadas de beta alta (vigilar Arbitrum, Bonk, Sonic).

-

Regulación: El Senado de EE.UU. aprobó la Ley GENIUS, el primer marco para stable-coins, requiriendo divulgaciones mensuales de reservas.

-

Seguridad: Los robos de cripto en la H1 alcanzaron un récord de $2.1 bn, liderado por el exploit de $1.5 bn en Bybit de Corea del Norte, impulsando la demanda de seguros en cadena.

🔶 Eventos Globales y Tendencias Macroeconómicas

Señales Macroeconómicas Mixtas; China se Abarata, Inflación en EE.UU. se Enfría

Reflexiones Finales

La última semana de junio trajo récords en las acciones incluso con la caída más pronunciada del crudo en dos años. Caídas en los rendimientos reales, un dólar magullado y la esperanza de nombramientos más amigables de bancos centrales sustentaron el apetito global por riesgos. Sin embargo, las divergencias se están ampliando:

-

Rotación sectorial: El hardware de AI y consumo discrecional lideran las ganancias en EE.UU., mientras que las principales compañías de petróleo retroceden junto con el crudo.

-

Dispersión regional: Japón e India continúan superando a Europa ya que la distensión de aranceles beneficia a los exportadores de Asia y los flujos FIIs persiguen Ems de alto crecimiento.

-

Señales de cruce de activos: Oro suave y rendimientos de bonos reflejan un menor demanda de refugios seguros, pero los robos en aumento de cripto y el PMI inferior a 50 de China mantienen vivas las primas de riesgo extremo.

Con los resultados claves del segundo trimestre y el plazo del 9 de julio de aranceles al acecho, los operadores se dirigen a julio equilibrando el impulso de liquidez con las minas terrestres políticas. Permanece ágil — la narrativa veraniega podría cambiar rápidamente de “ruptura” a “sacudida.”