伝統的な投資手段がインフレや経済的不確実性に苦しむ中、 暗号通貨投資家はますます注意をクラウドマイニングと暗号ステーキングというブロックチェーンネットワークから収益を得る2つの主要方法に向けています。これらのアプローチは、ブロックチェーンネットワークがどのように機能し、参加者に報酬を与えるべきかについて根本的に異なる哲学を表しているものの、仮想通貨取引なしで仮想通貨を得られるという基本的な魅力を提供しています。

2025年にどの方法が優れた収益性を提供するかを理解するには、単なる生の数字だけでなく、各アプローチの収益を生み出すメカニズムやリスクプロファイル、市場の動態を見ていく必要があります。イーサリアムは現在、発行がバーンをわずかに上回っているため、日々のインフレ率が0.00096%で、年率で0.35%となっています。一方、イーサリアムは34.4M ETHがステークされており(現在の供給の28%)、ソラナのアクティブステーク供給量は297M SOL(現在の供給率の51%)です。それに対して、ビットコインマイナーは約2,000万ドル相当のビットコインを毎日マイニングしており、クラウドマイニングプラットフォームはこの大規模な経済活動を民主化しようとしています。

2025年の市場条件は成熟した産業を反映しており、新しいマイニング機械の価格はテラハッシュ(T)あたり約16ドルであるのに対し、2022年にはテラハッシュあたり80ドルでした。これにより、マイニング参加の経済学が根本的に変わりました。同時に、プルーフ・オブ・ステークネットワークはかつてないほどの普及を達成しました。イーサリアムの名目ステーキング収益率は3.08%(インフレ調整後で2.73%)で、分散型金融のベンチマークレートとして機能しています。一方、ソラナは11.5%(実際には12.5%)という高収益を提供しています。このような収益を得るために、より複雑なステーキングメカニズムに挑戦できる人向けです。

この包括的な分析では、実際の2025年の市場条件を通じて両方のアプローチを検討し、今日の収益性計算を形作る現実のプラットフォームデータ、規制の進展、技術の進歩に基づいています。単純な推奨を提供するのではなく、異なる投資家プロファイル、リスク許容度、技術的能力がどのように現在の暗号環境での最適な収益戦略と一致するかを理解するためのフレームワークを構築します。

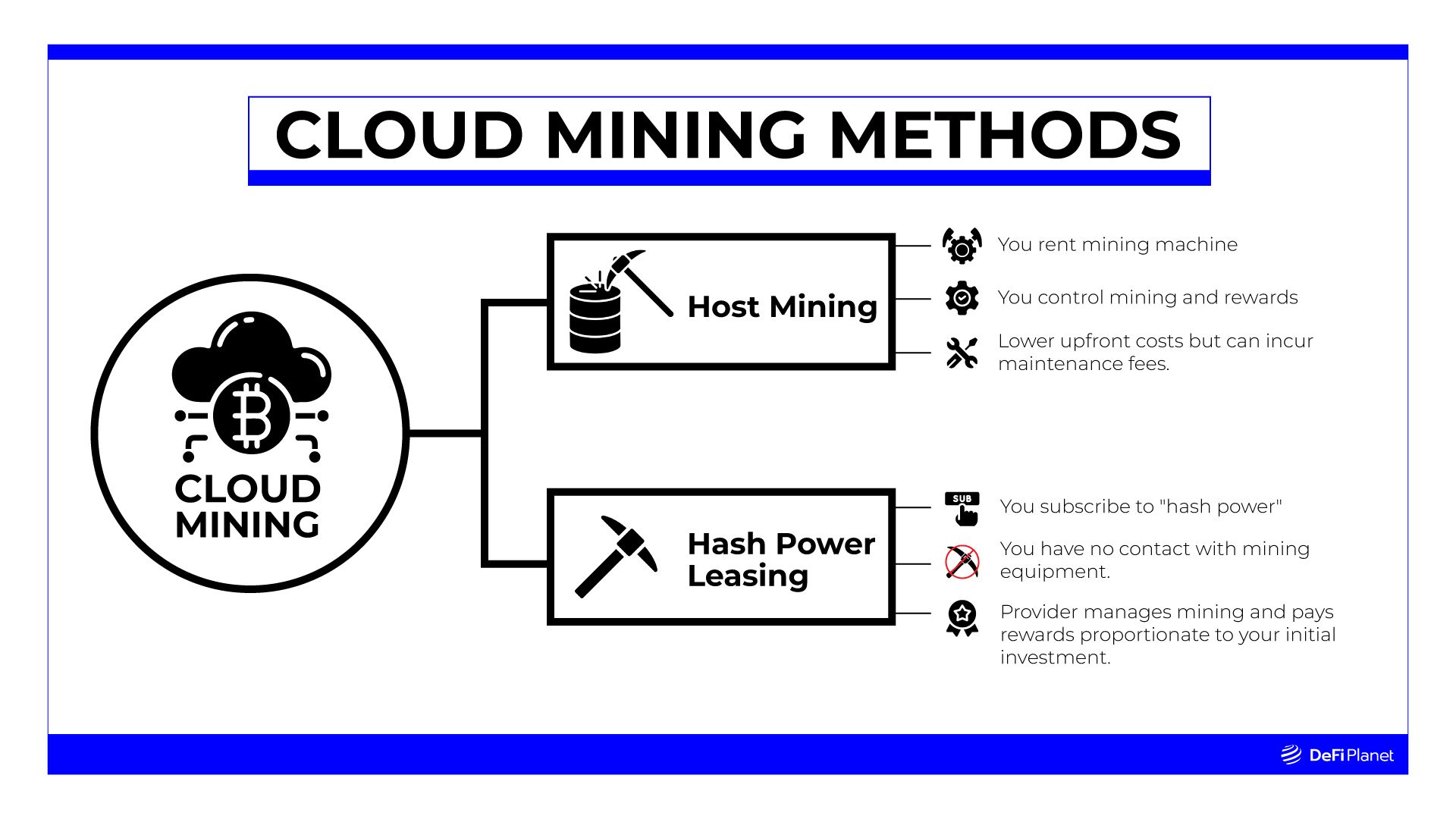

2025年のクラウドマイニングの基本経済

クラウドマイニングは元の暗号通貨のビジョンの魅力的な進化を表しています。個々の参加がネットワークのセキュリティの一部として抽象化され、サービスベースのモデルに変わったものです。この概念は、ビットコインや他のプルーフ・オブ・ワークネットワークが成熟するにつれて生じた基本的な問題に対応しています。それは、マイニングがますます資本集約的で技術的に複雑になり、小売参加者がこれらのネットワークの基本的なセキュリティメカニズムに直接関与するのを効果的に阻止したことです。

本質的に、クラウドマイニングプラットフォームは専門化されたマイニングハードウェアで満たされた広大なデータセンターを運用し、設備所有のオーバーヘッドなしでマイニング報酬へ露出を望む個人にこの計算能力の一部を販売または貸与します。このビジネスモデルは、プールされる資本と運用の専門知識を通じて規模の経済を達成するプラットフォームと、現在のネットワーク難易度レベルとハードウェアコストを考慮すると独自に達成不可能なマイニング収益へアクセスする顧客との間に共生関係を生み出します。

クラウドマイニングの収益性の数学的基盤は、常に変動するいくつかの相互に関連した変数に基づいています。ビットコインネットワークの難易度は、平均10分のブロック時間を維持するために2,016ブロックごとに調整されますが、これが特定のハッシュパワー量でどれだけの暗号通貨を生成できるかに直接影響します。ネットワークに参加者が増えると、難易度が上がり、ハッシュパワー1テラハッシュあたりのビットコインの取得量が減少します。反対に、不採算や外部要因のために鉱業者がネットワークを離れると、難易度が下がり、残った参加者に一時的に収益が増えます。

現在のブロック報酬はブロックあたり3.125 BTCで、ビットコインが今年平均60,000ドルの場合、約187,500ドルの価値があります。この報酬は、トランザクション手数料と組み合わされ、全世界のマイナーに配布される経済的インセンティブの合計を表します。クラウドマイニングプラットフォームは、貢献したハッシュレートに比例してこの報酬プールの一部を捉え、その後、操作コストと利益率を引いた後に契約者に収益を分配します。

エネルギーコストはしばしば総マイニング収益の40〜70%を占め、クラウドマイニング運用における最大の運用コストを表します。最も成功したクラウドマイニングプラットフォームは、豊富で低コストの電力を持つ地域に戦略的に運用拠点を設定しました。イチャランドの地熱および水力資源、カザフスタンの石炭火力発電所、米国の一部での余剰再生可能エネルギー容量などがマイニング活動の震央となっています。これらの地理的利点は、設備の運用コストが削減されるため、顧客のマイニング契約の純収益が向上し、オペレーターとその顧客の両方に直接的に高収益をもたらします。

ハードウェアの効率向上は、通常はマイニング収益性を侵食するネットワーク難易度の上昇を一部相殺してきました。最新のASICマイナーは、エネルギー消費あたりのパフォーマンスが以前の世代よりもはるかに優れており、同じエネルギー消費でより多くのビットコインをマイニングすることができます。ただし、BTC価格が10万ドルまで上昇しているにもかかわらず、多くの人気マイニングマシンは依然として費用対効果の問題により閉鎖に直面しており、技術の進歩が同様に鉱業エコシステム内の勝者と敗者を作り出す様子が浮き彫りになっています。

ビットコインの価格とマイニング収益性の関係は、クラウドマイニングの顧客が理解しなければならない複雑なフィードバックループを生み出します。ビットコイン価格が急上昇する時、既存のマイニング契約はドル建てでより収益性が高まり、同じ量のビットコインがより高い為替収益に変わります。しかし、ビットコイン価格が上昇すると、同じく多くのマイニング競争を呼び込み、最終的にネットワークの難易度が上昇し、ハッシュパワーあたりのビットコイン収益が減少します。この動態は、クラウドマイニングが収益性の高い期間を迎えると同時に、それ自身の収益の正常化の種を内包することを意味します。

現代のクラウドマイニングプラットフォームは、単純なハッシュパワーのレンタルを超えた高度なサービスモデルへと進化しました。多くは柔軟な契約条件を提供し、日単位から数年のコミットメントまでの契約を柔軟に選択させ、ユーザーが市場のタイミングと戦略を合わせることを可能にしています。 일부 플랫폼은 수익성 계산에 따라 가장 수익성이 높은 코인을 채굴하여 고객이 선호하는 암호화폐로 지불해줌으로써 채굴 최적화를 제공합니다

재생 가능 에너지를 우선으로 하는 채굴 운영의 등장은 환경적으로 의식 있는 투자자들에게 호소하는 새로운 유형의 클라우드 마이닝 서비스를 창출했습니다. 이들 플랫폼은 주로 태양광, 풍력, 수력 및 지열원 천연자원을 활용하며, 재생 가능 에너지 개발에 대한 정부의 인센티브로 인해 경쟁력 있는 요금을 제공합니다. 기본 수익성 지표는 유사하지만 이러한 서비스는 환경 문제를 완화하며 참여할 수 있도록 허용하며, 암호화폐에 대한 논의가 점점 더 주목받고 있습니다.

비 현재 클라우드 마이닝 플랫폼 및 성능 분석

2025년 클라우드 마이닝 풍경은 채굴 참여를 민주화하는 다양한 접근 방식을 제공하는 기존 업계 베테랑부터 혁신적인 신참자에 이르기까지 다양합니다. 현재 시장을 이해하기 위해서는 광고된 수익뿐만 아니라 실제 플랫폼 성능, 요금 구조 및 운영 투명성을 조사해야 합니다.

예를 들어, MiningToken 또는 ECOS와 같은 플랫폼은 모든 것을 처리하며 (하드웨어 및 노드 관리 없음) 5%-10% APR의 2025년 클라우드 마이닝 수익을 제공합니다. 이는 모든 비용을 고려한 후의 비트코인 마이닝의 실제 경제와 일치하며, 의문스러운 계획들이 약속하는 세 자리 수익을 크게 하회하지만 합법적인 클라우드 마이닝 작업에 대한 현실적인 기대치를 나타냅니다.

ECOS는 아르메니아 자유 경제 구역에서 채굴 서비스를 통합된 암호화폐 지갑 및 교육 자료와 결합한 규제된 클라우드 마이닝 플랫폼으로 자리매김했습니다. 이 플랫폼은 약 50달러부터 시작하는 초급 계약을 제공하여 상당한 자본 투자가 없더라도 클라우드 마이닝을 테스트하고자 하는 개인 투자자에게 접근 가능합니다. ECOS는 현재 네트워크 조건을 기반으로 예상 수익을 이해하는 데 도움이 되는 내장 ROI 계산기를 제공합니다. 그러나 이러한 예측은 당연히 비트코인 가격이나 채굴 난이도의 미래 변화를 고려할 수 없습니다.

플랫폼은 전력 소비, 해시레이트 배포 및 유지보수 일정과 같은 채굴 농장의 운영을 실시간으로 통계로 제공함으로써 투명성에 대한 접근을 취합니다. 이러한 운영의 가시성은 예행된 해시 파워를 실제로 배포한다는 플랫폼의 정직성에 완전히 의존해야 하는 클라우드 마이닝의 기본적인 신뢰 문제를 해결하는 데 도움이 됩니다. Content: addresses a key limitation of traditional cloud mining, where customers are locked into mining specific cryptocurrencies regardless of changing market conditions.

内容: 従来のクラウドマイニングの大きな制限に対応し、顧客が市場条件の変化に関係なく特定の暗号通貨のマイニングに固定されている問題に取り組んでいます。

The platform's emphasis on renewable energy sourcing appeals to the growing segment of cryptocurrency investors who want to support environmentally sustainable mining practices. MiningToken partners with mining farms powered by hydroelectric, solar, and wind energy, often located in regions where renewable power is abundant and competitively priced. This environmental focus doesn't necessarily translate to higher yields, but it does provide a marketing advantage and aligns with corporate sustainability initiatives that are becoming increasingly important for institutional cryptocurrency adoption.

プラットフォームは再生可能エネルギーの調達を強調し、環境に配慮した持続可能なマイニングの実践を支持したいと思う暗号通貨投資家の増加セグメントに訴えます。MiningTokenは、水力、ソーラーパワー、風力エネルギーで稼働するマイニングファームと提携しており、再生可能エネルギーが豊富で競争力のある価格で提供される地域にしばしば位置しています。この環境への焦点は必ずしも高い収益をもたらすわけではありませんが、マーケティング上の利点を提供し、機関投資家による暗号通貨の採用においてますます重要になっている企業の持続可能性の取り組みと一致します。

NiceHash operates as a marketplace model rather than a traditional cloud mining platform, connecting hash power sellers directly with buyers in a peer-to-peer arrangement. This approach creates more price transparency, as hash power rates fluctuate based on supply and demand rather than fixed platform pricing. However, the marketplace model also introduces additional complexity and fees, typically around 3% of transactions, which can erode net returns.

NiceHashは、従来のクラウドマイニングプラットフォームではなく、ピアツーピアの取り決めでハッシュパワーの販売者と購入者を直接つなぐマーケットプレイスモデルとして運営されています。このアプローチは、供給と需要に基づいてハッシュパワーの料金が変動するため、固定されたプラットフォーム料金よりも価格の透明性を高めます。しかしながら、マーケットプレイスモデルは追加の複雑さと手数料をもたらし、通常、取引の約3%が純利益を侵食することになります。

The marketplace approach allows more sophisticated users to potentially achieve better returns by timing their hash power purchases around network difficulty adjustments or cryptocurrency price movements. When mining profitability spikes due to price increases or difficulty decreases, demand for hash power on NiceHash increases, driving up rental rates. Conversely, during periods of reduced profitability, hash power becomes cheaper, potentially allowing strategic buyers to secure favorable rates.

マーケットプレイスアプローチにより、より洗練されたユーザーはネットワークの難易度の調整や暗号通貨の価格変動に合わせてハッシュパワーの購入をタイミングよく行うことで、より良いリターンを得る可能性があります。価格の上昇や難易度の低下によりマイニングの利益が急増すると、NiceHashでのハッシュパワーの需要が増加し、レンタル料金が上昇します。逆に利益が減少する期間中は、ハッシュパワーが安くなり、戦略的な購入者が有利な料金を確保できる可能性があります。

Recent entrants like CryptoSolo allows simultaneous mining of Bitcoin and Dogecoin, which is a game-changer. By diversifying, users can reduce risk and take advantage of market opportunities in multiple coins. This multi-cryptocurrency approach represents an evolution in cloud mining strategy, where platforms optimize across different proof-of-work networks rather than focusing solely on Bitcoin mining.

CryptoSoloのような最近の参入者は、ビットコインとドージコインの同時マイニングを可能にし、ゲームチェンジャーとなっています。分散することにより、ユーザーはリスクを軽減し、複数のコインにおける市場機会を活用できます。このマルチ暗号通貨アプローチは、ビットコインのマイニングにのみ焦点を当てるのではなく、プラットフォームが異なるプルーフ・オブ・ワークネットワーク全体で最適化するクラウドマイニング戦略の進化を示しています。

ETNCrypto leads the way, offering unmatched transparency, strong ROI, and daily Bitcoin payouts according to recent analysis, though as with all cloud mining platforms, independent verification of claimed returns remains challenging. With these plans, investors can earn $2,000+ daily on premium contracts, making ETNCrypto the most profitable BTC mining platform in 2025, though such high-dollar claims require careful scrutiny of the required capital investment and risk levels involved.

ETNCryptoは、最近の分析によれば無比の透明性、高いROI、そして毎日のビットコインの支払いを提供しており、すべてのクラウドマイニングプラットフォームと同様に、主張された収益の独立した確認は依然として困難です。これらのプランでは、投資家はプレミアム契約で毎日$2,000以上を稼ぐことができ、ETNCryptoは2025年に最も収益性の高いBTCマイニングプラットフォームとなりますが、これほど高額な主張には、必要な資本投資とリスクレベルを慎重に調査する必要があります。

The platform comparison reveals a common pattern where newer services advertise higher returns to attract customers, while established platforms like HashNest focus on reliability and consistent performance over time. HashNest, originally launched by Bitmain, remains one of the most reliable cloud mining platforms, leveraging its connection to one of the world's largest ASIC manufacturer to provide stable, if modest, returns.

プラットフォームの比較では、新しいサービスが顧客を引き付けるために高いリターンを広告する一方で、HashNestのような確立されたプラットフォームは、長期間にわたる信頼性と一貫したパフォーマンスに焦点を当てているという共通のパターンが明らかになります。HashNestは、もともとBitmainによって開始され、世界最大のASICメーカーの1つとのつながりを活用して、控えめながら安定したリターンを提供する最も信頼性の高いクラウドマイニングプラットフォームの1つとして位置付けられています。

For entry-level participants, platforms like Mining City have reduced barriers to participation, though this accessibility often comes with trade-offs in terms of return rates and contract flexibility. The proliferation of user-friendly cloud mining services has democratized access to mining participation, but it has also created a challenging landscape for investors to navigate the legitimate opportunities versus marketing-heavy schemes with unsustainable economics.

エントリーレベルの参加者にとって、Mining Cityのようなプラットフォームは参加の障壁を下げていますが、このアクセスのしやすさはしばしばリターン率や契約の柔軟性におけるトレードオフを伴います。ユーザーフレンドリーなクラウドマイニングサービスの普及はマイニング参加へのアクセスを民主化しましたが、それは持続可能でない経済を持つマーケティング主導の計画に対する正当な機会を見極めるために投資家がナビゲートしなければならない挑戦的な状況も生み出しました。

The Mechanics and Economics of Crypto Staking

暗号ステーキングのメカニズムと経済

Crypto staking represents a fundamental shift from the energy-intensive proof-of-work model toward proof-of-stake consensus mechanisms that achieve network security through economic incentives rather than computational competition. This transition has created new opportunities for cryptocurrency holders to earn yield by participating directly in network validation and governance processes.

暗号ステーキングは、エネルギー集約型のプルーフ・オブ・ワークモデルから、計算競争ではなく経済的インセンティブによってネットワークセキュリティを達成するプルーフ・オブ・ステーク合意メカニズムへの基本的なシフトを表しています。この移行は、暗号通貨の保有者がネットワークの検証とガバナンスプロセスに直接参加することで利回りを得る新たな機会を創出しました。

The core concept of staking involves locking up cryptocurrency tokens to support network operations and earn rewards in return. Unlike mining, which requires specialized hardware and consumes electricity to solve cryptographic puzzles, staking rewards participants based on their committed stake and their contribution to network security. This approach aligns the interests of token holders with network health, as misbehavior or downtime can result in penalties that reduce staked balances.

ステーキングの基本概念は、暗号通貨のトークンをロックしてネットワークオペレーションをサポートし、見返りとして報酬を得ることです。専門的なハードウェアが必要で暗号パズルを解くために電力を消費するマイニングとは異なり、ステーキングはコミットされたステークとネットワークセキュリティへの貢献に基づいて参加者に報酬を与えます。このアプローチは、トークンホルダーの利益をネットワークの健康と一致させ、不正行為やダウンタイムがステークされた残高を減少させるペナルティを引き起こす可能性があるためです。

Ethereum has a larger validator set of 1.07M validators, while Solana, with higher hardware demands, has 5,048 validators but over 1.21M delegators. This structural difference illustrates how different proof-of-stake networks balance decentralization, scalability, and accessibility. Ethereum's approach allows more individual validators to participate directly, while Solana's higher performance requirements create a more concentrated validator set with broader delegation participation.

イーサリアムは1.07Mのバリデーターセットを持ち、Solanaは高いハードウェア要求があるものの、5,048のバリデーターと1.21M以上のデリゲーターを持ちます。この構造的な違いは、異なるプルーフ・オブ・ステークネットワークが分散化、スケーラビリティ、アクセス性をどのようにバランスさせているかを示しています。イーサリアムのアプローチは、より多くの個別のバリデーターが直接参加することを可能にしますが、Solanaの高いパフォーマンス要件は、より広範な委任参加を持つ集中したバリデーターセットを作成します。

The economic incentives in proof-of-stake systems come from several sources, primarily inflation-based rewards and transaction fees. Networks mint new tokens to reward validators and delegators, creating inflation that incentivizes participation while distributing ownership of the network more broadly over time. Transaction fees provide additional rewards that fluctuate with network usage, creating variable yield components that can significantly impact overall returns during periods of high activity.

プルーフ・オブ・ステークシステムの経済的インセンティブは、主にインフレベースの報酬と取引手数料から来ています。ネットワークは、新しいトークンを発行してバリデーターとデリゲーターに報酬を与え、参加を動機付けるインフレーションを作成しながら、ネットワークの所有権を時間とともにより広範に分配します。取引手数料は、ネットワークの使用に応じて変動する追加報酬を提供し、活動が高まる期間に全体のリターンに大きく影響する変動する利回り成分を作成します。

Ethereum's post-merge staking economics demonstrate the complexity of modern proof-of-stake systems. When burning exceeds issuance, the inflation-adjusted yield becomes more attractive. The EIP-1559 fee burn mechanism can actually make Ethereum deflationary during periods of high network usage, effectively increasing the real yield for stakers as the total token supply decreases while they earn newly minted rewards.

イーサリアムのポストマージステーキング経済は、現代のプルーフ・オブ・ステークシステムの複雑さを示しています。バーンが発行を超えると、インフレーション調整後の利回りがより魅力的になります。EIP-1559の手数料バーンメカニズムは、ネットワークの使用が高まる期間にイーサリアムを実際にデフレさせ、総トークンサプライが減少しながら新たに発行された報酬を得ているため、ステーカーの実質利回りを効果的に増加させます。

Ethereum's continuous issuance results in an annualized inflation rate of 0.35%, with burns from EIP-1559 often leading to deflationary periods. This dynamic creates a complex relationship between network activity, token supply, and staking yields that doesn't exist in traditional fixed-income investments. During periods of high DeFi activity or NFT trading, increased transaction fees can drive significant token burning, effectively boosting real returns for stakers even if nominal yields remain constant.

イーサリアムの継続的な発行は、年率0.35%のインフレ率をもたらし、EIP-1559からのバーンはしばしばデフレ期間をもたらします。この動的な関係は、従来の固定収入投資には存在しないネットワーク活動、トークンサプライ、ステーキング利回りの複雑な関係を生み出します。高いDeFi活動やNFT取引の期間中は、取引手数料の増加が大きなトークンのバーンを引き起こし、名目利回りが一定であってもステーカーの実質的なリターンを効果的に増加させます。

Solana's approach to staking economics follows a different model with higher baseline inflation. Solana follows an epoch-based inflation schedule with a current annualized inflation rate of 4.7%, set to stabilize at 1.5%. This higher inflation rate supports higher nominal staking yields but requires more active participation to avoid dilution. The epoch-based reward distribution creates predictable payout schedules that some investors prefer over Ethereum's more variable reward timing.

Solanaのステーキング経済へのアプローチは、より高い基礎インフレーションを伴う異なるモデルに従います。Solanaは、現在4.7%の年率インフレーション率で、1.5%で安定する予定のエポックベースのインフレーションスケジュールに従います。この高いインフレーション率は、より高い名目のステーキング利回りをサポートしますが、希薄化を避けるためにより積極的な参加が必要です。エポックベースの報酬分配は、イーサリアムのより変動する報酬タイミングよりも予測可能な支払いスケジュールを作成し、いくつかの投資家が好むものです。

The delegation model used by most retail stakers introduces additional economic considerations around validator selection and commission rates. Validators charge commissions ranging from 0% to 20% of earned rewards to cover their operational costs and generate profit from their validation services. However, the lowest commission validators are not necessarily optimal choices, as factors like uptime, performance, and geographic distribution affect overall returns and network stability.

ほとんどの小売ステーカーが使用するデリゲーションモデルは、バリデーターの選択と手数料率に関する追加の経済的配慮を導入します。バリデーターは、運用コストをカバーし、自分たちのバリデーションサービスから利益を得るために、得られた報酬の0%から20%の範囲の手数料を請求します。しかし、最も手数料の低いバリデーターが必ずしも最適な選択肢とは限らないのは、稼働時間、パフォーマンス、地理的分布などの要因が全体のリターンとネットワークの安定性に影響するからです。

Liquid staking has emerged as one of the most significant innovations in the staking ecosystem, addressing the traditional trade-off between earning yield and maintaining liquidity. Over 11 million JitoSOL is held in user wallets, spread across more than 653,000 accounts. This makes up the vast majority of JitoSOL's total TVL, highlighting strong retail-level participation. This widespread adoption of liquid staking tokens demonstrates how the innovation has resolved a fundamental limitation of traditional staking.

リキッドステーキングは、ステーキングエコシステムにおける最も重要な革新の1つとして浮上し、利回りを得ることと流動性を維持することの伝統的なトレードオフに対処しています。1,100万以上のJitoSOLがユーザーウォレットに保持され、653,000以上のアカウントに広がっています。これがJitoSOLの総TVLの大部分を占め、強力な小売レベルの参加を強調しています。このリキッドステーキングトークンの広範な採用は、この革新が従来のステーキングの基本的な制限をどのように解決したかを示しています。

Platforms like Lido for Ethereum and Marinade for Solana have created liquid staking derivatives that maintain most of the yield benefits of direct staking while providing tradeable tokens that can be used throughout the DeFi ecosystem. These liquid staking tokens can be traded, used as collateral for lending, or deployed in yield farming strategies, creating multiple layers of return potential beyond basic staking rewards.

イーサリアムのLidoやSolanaのMarinadeのようなプラットフォームは、直接のステーキングの利益のほとんどを維持しながら、DeFiエコシステム全体で使用できる取引可能なトークンを提供するリキッドステーキングデリバティブを作成しました。これらのリキッドステーキングトークンは、取引されたり、貸し付けの担保として利用されたり、または利回り農業戦略に展開され、基本的なステーキング報酬を超えた複数のレイヤーのリターンの可能性を作成します。

The emergence of restaking represents the next evolution in staking economics, allowing already-staked tokens to secure additional protocols and earn additional rewards. Restaking has arrived on Solana, with platforms like Jito and Solayer offering stakers new yield layers. As of April 2025, at least 2.25 million SOL is restaked across major providers. This innovation creates the possibility of earning yields from multiple sources simultaneously, though it also introduces additional slashing risks if the restaked protocols misbehave.

リステーキングの登場は、ステーキング経済の次の進化を表し、すでにステークされたトークンが追加のプロトコルを保護し、追加の報酬を得ることを可能にします。リステーキングはSolanaに登場し、JitoやSolayerのようなプラットフォームがステーカーに新たな利回りレイヤーを提供しています。2025年4月現在、少なくとも225万SOLが主要プロバイダーにリステーキングされています。この革新は、複数のソースから同時に利回りを得る可能性を作り出しますが、リステーキングされたプロトコルが不正行為を行った場合、追加のスラッシングリスクも導入します。

The geographic distribution of staking participation differs significantly from mining, as validators can operate from anywhere with reliable internet connectivity rather than requiring access to cheap electricity. This broader geographic distribution contributes to network decentralization and resilience, while also making staking accessible to participants in regions where energy costs would prohibit profitable mining.

ステーキング参加の地理的分布は、採掘とは大きく異なります。バリデーターは信頼性のあるインターネット接続があればどこでも運営できるため、安価な電力へのアクセスを必要としません。このより広い地理的分布は、ネットワークの分散化と回復力に寄与し、エネルギーコストが利益を出すためのマイニングを禁止する地域にいる参加者にもステーキングを利用可能にします。

Comparative Yield Analysis: Real-World Returns in 2025

比較収益分析:2025年の実世界のリターン

Understanding the true profitability of cloud mining versus staking requires examining actual yields achieved by participants rather than theoretical maximum returns or marketing claims. The cryptocurrency market's volatility, combined with the different risk profiles and operational requirements of each approach, creates a complex landscape for comparing investment returns.

クラウドマイニングとステーキングの真の収益性を理解するには、理論的な最大リターンやマーケティングの主張ではなく、参加者によって達成された実際の利回りを調べる必要があります。暗号通貨市場のボラティリティは、各アプローチの異なるリスクプロファイルと運用要件と組み合わさって、投資リターンを比較するための複雑な状況を作り出しています。

Current Ethereum staking yields reflect the network's maturity and the substantial amount of ETH already staked. Ethereum'sContent: nominal staking yield is 3.08% (2.73% inflation-adjusted), representing a relatively conservative return that aligns with the network's position as the dominant smart contract platform. This yield calculation includes both newly issued ETH rewards and a portion of transaction fees, though the latter component varies significantly with network activity levels.

名目上のステーキング利回りは3.08%(インフレ調整後で2.73%)であり、ネットワークが支配的なスマートコントラクトプラットフォームとしての地位に一致した比較的保守的なリターンを表しています。この利回り計算には、新規発行のETH報酬と取引手数料の一部が含まれていますが、後者の要素はネットワーク活動のレベルによって大きく変動します。

The inflation-adjusted yield provides a more accurate picture of real returns for long-term holders, accounting for the dilutive effect of newly minted tokens. During periods when transaction fees drive significant token burning through EIP-1559, actual returns can exceed the nominal yield as the total ETH supply decreases while staking rewards continue. However, this deflationary dynamic is not guaranteed and depends on sustained high levels of network usage.

インフレ調整後の利回りは、新規発行トークンの希薄化効果を考慮し、長期保有者にとっての実際のリターンをより正確に反映します。取引手数料がEIP-1559を通じてトークンの大幅なバーンを促す期間には、ステーキング報酬が続く一方で、総ETH供給が減少するため、実際のリターンは名目上の利回りを超えることがあります。しかし、このデフレーメカニズムは保証されておらず、継続的に高レベルのネットワーク使用状況に依存します。

Solana's higher yields reflect both the network's newer status and its different economic model. With yields commonly around 5–7% annually, staking 100 SOL at 6% APY could net about 6 SOL per year pre-commission, though actual yields vary based on validator performance and network conditions. Some sources report higher yields, with Solana offers higher yields of 11.5% (12.5% real) for those participating through optimal validator selection and liquid staking strategies.

Solanaのより高い利回りは、ネットワークの新しい状態とその異なる経済モデルを反映しています。利回りは通常年間5〜7%であり、6%のAPYで100 SOLをステーキングすると、手数料控除前で年間約6 SOLの利益を得ることができますが、実際の利回りはバリデーターのパフォーマンスとネットワークの状況によって異なります。いくつかの情報源はより高い利回りを報告しており、Solanaは最適なバリデーターの選択と流動的なステーキング戦略を通じて参加する人々に11.5%(実質12.5%)のより高い利回りを提供しています。

The variation in reported Solana yields highlights an important consideration in yield comparisons: different participation methods and platforms can produce substantially different returns even for the same underlying network. Direct staking through high-performance validators may achieve higher yields than exchange-based staking services, which typically charge additional fees for convenience and custody services.

報告されたSolanaの利回りの変動は、利回り比較において重要な考慮事項を浮き彫りにします:異なる参加方法とプラットフォームが、同じ基礎的なネットワークであっても実質的に異なるリターンを生み出す可能性があります。ハイパフォーマンスバリデーターを通じた直接ステーキングは、通常、便宜や管理サービスのために追加料金を請求する取引所ベースのステーキングサービスよりも高い利回りを達成する可能性があります。

Cloud mining returns present a more variable picture, with legitimate platforms typically delivering returns in the 5%-10% APR range. However, these returns are denominated in the mined cryptocurrency rather than fiat currency, creating additional complexity in return calculations. A cloud mining contract that generates 5% returns in Bitcoin terms could produce much higher or lower fiat returns depending on Bitcoin's price performance over the contract period.

クラウドマイニングのリターンはより変動的な状況を示しており、正当なプラットフォームは通常5%-10%のAPR範囲でリターンを提供します。しかし、これらのリターンは法定通貨ではなく採掘された暗号通貨で表されるため、リターン計算に追加の複雑さを生み出します。ビットコインで5%のリターンを生み出すクラウドマイニング契約は、契約期間中のビットコインの価格パフォーマンスによって、法定通貨でのリターンが大幅に変動する可能性があります。

Based on current network conditions, 0.00018903 Bitcoin can be mined per day with a Bitcoin mining hashrate of 390.00 TH/s, demonstrating the scale of investment required for meaningful mining returns. After deducting mining power costs and mining fees, the final daily Bitcoin mining profit is $12.72, illustrating how operational costs significantly impact net profitability.

現在のネットワーク条件に基づいて、390.00 TH/sのビットコインマイニングハッシュレートで1日に0.00018903ビットコインを採掘することができ、意味のあるマイニングリターンに必要な投資の規模を示しています。マイニング電力コストとマイニング手数料を差し引いた後の最終的なビットコインマイニングの日次利益は12.72ドルであり、運用コストが純利益にどのように大きな影響を与えるかを示しています。

This example reveals a crucial insight about cloud mining economics: the gross cryptocurrency earned represents only the starting point for profitability calculations. Platform fees, maintenance costs, and electricity charges combine to reduce net returns substantially. A mining contract that appears to generate $20 daily in Bitcoin might net only $12-15 after all deductions, emphasizing the importance of understanding total cost structures rather than focusing solely on gross yields.

この例は、クラウドマイニング経済に関する重要な洞察を明らかにしています:稼得した総暗号通貨は、収益性計算の出発点に過ぎません。プラットフォーム料金、保守コスト、および電力料金が組み合わさって、純リターンを大幅に削減します。ビットコインで1日あたり20ドルの収益を生み出すように見えるマイニング契約は、すべての控除後に12-15ドルしか純利益を生み出さない可能性があり、総利回りだけでなく総コスト構造を理解することの重要性を強調しています。

The time horizon for mining returns also differs fundamentally from staking yields. As of Thursday, August 28, 2025, it would take 5,290.2 days to mine 1 Bitcoin at the current Bitcoin difficulty level along with the mining hashrate and block reward, illustrating the long-term nature of mining accumulation strategies. This timeframe assumes consistent network conditions, though in reality, difficulty adjustments and market dynamics create constant variability in mining economics.

マイニングリターンの時間軸は、ステーキング利回りとも本質的に異なります。2025年8月28日木曜日時点で、現在のビットコインの難易度レベルとマイニングハッシュレートおよびブロック報酬において1ビットコインを採掘するには5,290.2日かかります。これは、マイニング蓄積戦略の長期的な性質を示しています。この時間枠は、ネットワーク条件が一貫していることを前提としていますが、実際には、難易度の調整や市場の動態がマイニング経済に継続的な変動をもたらします。

Higher-tier staking opportunities exist for investors willing to navigate more complex networks or accept additional risks. Cosmos validators can hit up to 18% nominal yields, though actual returns after inflation and validator commissions typically range closer to 12-15%. Similarly, newer networks like Near Protocol and Aptos offer yields in the 7-10% range, reflecting their efforts to attract validators and bootstrap network security through generous reward programs.

より複雑なネットワークをナビゲートしたり、追加のリスクを受け入れたりする意思のある投資家には、より高いレベルのステーキングの機会が存在します。Cosmosバリデータは最大18%の名目上の利回りを達成できますが、インフレやバリデーター手数料を差し引いた実際のリターンは通常12-15%に近い範囲です。同様に、Near ProtocolやAptosなどの新しいネットワークは7-10%の範囲の利回りを提供しており、寛大な報酬プログラムを通じてバリデータを引き付け、ネットワークのセキュリティをブートストラップする努力を反映しています。

The challenge in evaluating these higher-yield opportunities lies in understanding the trade-offs involved. Networks offering 15%+ staking yields often do so because they need to incentivize participation through high rewards, either due to lower network adoption or higher inflation rates that dilute the real value of earnings over time. Additionally, these networks may have less mature validator ecosystems, potentially creating higher operational risks or more volatile reward structures.

これらのより高い利回りの機会を評価する際の課題は、関与するトレードオフを理解することにあります。15%以上のステーキング利回りを提供するネットワークは、しばしば高い報酬を通じて参加を奨励する必要があるためであり、ネットワークの採用率が低いか、または時間とともに収益の実質的な価値を希薄化する高いインフレ率のためです。加えて、これらのネットワークはバリデーターエコシステムが成熟していない可能性があり、高い運用リスクやより不安定な報酬構造を生み出す可能性があります。

Liquid staking platforms have created an additional layer of complexity in yield comparisons by enabling staking rewards to be combined with DeFi yields. A user staking Ethereum through Lido receives stETH tokens that earn the underlying Ethereum staking yield while also being eligible for additional returns through DeFi protocols. However, liquid staking typically reduces base yields by 1-2 percentage points due to platform fees, requiring careful analysis of whether the additional DeFi opportunities justify the reduced core returns.

流動的なステーキングプラットフォームは、ステーキング報酬とDeFi利回りを組み合わせることで、利回り比較にさらなる複雑さの層を追加しています。Lidoを通じてイーサリアムをステーキングするユーザーは、基礎となるイーサリアムのステーキング利回りを獲得するstETHトークンを受け取り、DeFiプロトコルを通じた追加のリターンの対象にもなります。しかし、流動的なステーキングは通常、プラットフォーム料金のために基本的な利回りを1~2パーセントポイント減少させるため、追加のDeFi機会が減少したコアリターンを正当化するかどうかを慎重に分析する必要があります。

The geographic and regulatory environment significantly impacts the practical yields available to different investors. United States investors face different tax treatment for staking rewards versus mining income, with staking rewards generally treated as income at the time of receipt rather than when sold. This tax treatment can meaningfully impact after-tax returns, particularly for investors in higher tax brackets or states with significant state income taxes.

地理的および規制環境は、異なる投資家に利用可能な実際の利回りに大きな影響を与えます。米国の投資家は、ステーキング報酬とマイニング収入に対して異なる税扱いに直面しており、ステーキング報酬は通常、売却時ではなく受取り時に所得として扱われます。この税の扱いは、特に高い税階層や多額の州所得税が課せられる州の投資家にとって、税引き後のリターンに大きな影響を及ぼす可能性があります。

International investors may access different platforms or yield opportunities based on regulatory restrictions and compliance requirements. European investors, for example, may have access to certain staking platforms that comply with EU financial regulations but are unavailable to US investors, while some cloud mining platforms restrict access based on local cryptocurrency mining regulations.

国際的な投資家は、規制制約およびコンプライアンス要件に基づいて、異なるプラットフォームまたは利回り機会にアクセスできる場合があります。たとえば、ヨーロッパの投資家はEUの金融規制に準拠した特定のステーキングプラットフォームにアクセスできる一方で、米国の投資家には利用できず、一部のクラウドマイニングプラットフォームは現地の暗号通貨マイニング規制に基づいてアクセスを制限しています。

Risk Assessment and Mitigation Strategies

The fundamental risk profiles of cloud mining and staking differ substantially, requiring different approaches to risk assessment and portfolio management. Understanding these risks goes beyond simple return calculations to encompass operational, technological, regulatory, and market risks that can impact both the probability of receiving expected returns and the potential for total loss.

クラウドマイニングとステーキングの基本的なリスクプロファイルは大幅に異なり、リスク評価とポートフォリオ管理には異なるアプローチが必要です。これらのリスクを理解することは、単純なリターン計算を超えて、期待されるリターンを受け取る確率および完全な損失の可能性に影響を与える運用、技術、規制、市場リスクを包含します。

Cloud mining introduces significant counterparty risk, as participants must trust platform operators to actually deploy the advertised hash power and distribute rewards honestly. The cryptocurrency space has witnessed numerous cloud mining scams, from BitClub Network's $700 million fraud to countless smaller schemes that disappear with investor funds. Even legitimate platforms face operational risks that can disrupt payouts, including equipment failures, natural disasters affecting mining facilities, or financial difficulties that prevent platform operators from meeting their obligations.

クラウドマイニングは参加者に重要なカウンターパーティリスクをもたらします。参加者はプラットフォーム運営者に、広告されたハッシュパワーを実際に展開し、報酬を誠実に分配することを信頼しなければなりません。暗号通貨の世界では、BitClubネットワークの7億ドルの詐欺から、投資家の資金とともに消える無数の小さなスキームまで、数多くのクラウドマイニング詐欺が目撃されています。正当なプラットフォームであっても、マイニング施設に影響を与える機器の故障や自然災害、プラットフォーム運営者が義務を果たせない財政的困難など、支払いを妨げる可能性のある運用リスクに直面しています。

The challenge of evaluating cloud mining platform legitimacy requires examining multiple verification points that many retail investors lack the expertise to assess properly. Legitimate operations should provide verifiable information about their mining facilities, including location data, equipment specifications, and power consumption statistics. However, sophisticated scam operations have become adept at fabricating this documentation, making due diligence increasingly complex for individual investors.

クラウドマイニングプラットフォームの正当性を評価する課題は、多くの個人投資家が適切に評価する技術を欠いている複数の検証ポイントを調査することが必要です。正当な運営は、ロケーションデータ、機器仕様、および電力消費統計を含む、マイニング施設に関する検証可能な情報を提供するべきです。しかし、巧妙な詐欺運営はこの書類を偽造する技術を持っており、個々の投資家にとってデューデリジェンスがますます複雑になっています。

Geographic concentration risk affects cloud mining participants differently than those engaged in staking. Mining operations cluster in regions with cheap electricity, creating vulnerability to local regulatory changes, natural disasters, or political instability. China's 2021 mining ban exemplified how regulatory shifts can eliminate entire regions from the global mining ecosystem overnight, stranding investors with contracts tied to affected facilities.

地理的集中リスクは、クラウドマイニング参加者にとって、ステーキングに従事する人々とは異なる影響を与えます。マイニング作業は、安価な電力を持つ地域に集中しているため、地域の規制変更、自然災害、または政治的不安定に対して脆弱です。中国の2021年の採掘禁止は、規制の変化がどのようにして一夜にして影響を受けた施設と結びついた契約を持つ投資家を取り残し、グローバルなマイニングエコシステムから地域全体を排除するかを示しています。

Staking risks center more on protocol-level vulnerabilities and validator performance rather than counterparty fraud. Slashing represents the most significant direct risk, where validators that misbehave or fail to maintain required uptime standards can have portions of their staked tokens permanently destroyed. While most retail participants delegate their staking to professional validators rather than running their own infrastructure, they remain exposed to slashing risks through their chosen validators.

ステーキングリスクは、カウンターパーティ詐欺ではなく、プロトコルレベルの脆弱性やバリデーターのパフォーマンスにより中心部を持っています。スラッシングは最も重要な直接的なリスクを表し、悪行を行うか、必要な稼働時間基準を維持できないバリデーターは、ステーキングされたトークンの一部を永久に破壊される可能性があります。ほとんどのリテール参加者は、インフラストラクチャを自分で運営するのではなく、プロのバリデーターにステーキングを委託する一方で、選択したバリデーターを通じてスラッシングリスクにさらされたままです。

The mathematics of slashing risk vary significantly between different proof-of-stake networks. Ethereum implements relatively severe slashing penalties for validators that sign conflicting messages or fail to stay online, potentially resulting in the loss of significant portions of staked ETH. However, Ethereum's slashing conditions are designed to be difficult to trigger accidentally, requiring either malicious behavior or significant operational failures.

スラッシングリスクの数学は、異なるプルーフ・オブ・ステークネットワーク間で大きく異なります。イーサリアムは、衝突するメッセージに署名したり、オンラインを維持できなかったりするバリデーターに対して比較的厳しいスラッシングの罰則を実施しており、これによりステーキングされたETHのかなりの部分が失われる可能性があります。しかし、イーサリアムのスラッシング条件は、意図せずに引き金を引くことが難しいように設計されており、悪意のある行動や重大な運用の失敗が必要です。

Solana's approach to validator penalties focuses more on reduced rewards for poor performance rather than slashing staked tokens entirely. While this creates a more forgiving environment for validator mistakes, it also means that delegators to poorly performing validators experience gradually declining yields rather than sudden losses. Understanding these different penalty structures helps staking participants select appropriate networks based on their risk tolerance.

Solanaのバリデーターへの罰則へのアプローチは、ステーキングされたトークンを完全にスラッシュするのではなく、パフォーマンスが悪い場合の報酬の削減に焦点を当てています。これにより、バリデーターのミスに対してより寛容な環境が作られますが、パフォーマンスが悪いバリデーターへのデリゲーターは、急激な損失ではなく、徐々に利回りが低下していくことを意味します。これらの異なる罰則構造を理解することで、ステーキング参加者はリスク許容度に基づいて適切なネットワークを選択するのに役立ちます。

Smart contract risk represents an additional consideration for liquid staking participants, who must trust the code governing staking derivatives and reward distribution. Platforms like Lido and Marinade operate through smart contracts that manage billions of dollars in staked tokens, creating attractive targets for hackers and substantial impact if vulnerabilities are discovered. Recent DeFi history includes multiple instances of smart contract exploits that resulted in total loss for participants, highlighting the importance of platform security audits and insurance coverage.

スマートコントラクトリスクは、流動的ステーキング参加者にとって追加の考慮事項を表し、彼らはステーキングデリバティブおよび報酬の配布を管理するコードを信頼しなければなりません。LidoやMarinadeのようなプラットフォームは、数十億ドルのステークされたトークンを管理するスマートコントラクトを通じて運営されており、ハッカーの魅力的な標的となり、脆弱性が発見された場合に大きな影響を及ぼします。最近のDeFiの歴史には、参加者にとって全損の結果となったスマートコントラクトのエクスプロイトの複数の事例が含まれており、プラットフォームのセキュリティ監査および保険カバーの重要性を浮き彫りにしています。 Content:

both cloud mining and staking participants, but through different mechanisms that require distinct management approaches.

クラウドマイニングとステーキングの参加者は、それぞれ異なる仕組みを通じて活動しますが、これらには異なる管理アプローチが必要です。

Cloud mining contracts typically generate returns denominated in the mined cryptocurrency, meaning that declining crypto prices directly impact the fiat value of returns even if the underlying mining yields remain constant.

クラウドマイニング契約は通常、マイニングされた暗号通貨で名目化されたリターンを生成します。つまり、基礎となるマイニングの収益が一定であっても、暗号通貨の価格が下落するとフィアット通貨でのリターンの価値に直接影響を与えます。

This creates a leveraged exposure to cryptocurrency price movements that some investors may not fully appreciate when evaluating expected returns.

これは暗号通貨の価格変動に対するレバレッジのかかったエクスポージャーを生み出すもので、予想されるリターンを評価する際に、一部の投資家がそのリスクを完全には把握していない可能性があります。

Staking participants face similar cryptocurrency price risk, but with additional considerations around the illiquidity of staked tokens.

ステーキングの参加者も同様の暗号通貨の価格リスクに直面しますが、ステークされたトークンの流動性不足に関する追加の考慮事項があります。

Traditional staking requires lock-up periods during which tokens cannot be sold, potentially preventing participants from exiting positions during market downturns.

従来のステーキングは、トークンが売却できないロックアップ期間を必要とし、市場の低迷時にポジションから離れることができない可能性があります。

The typical unbonding period for Solana is approximately 2-3 days, while some other networks require weeks or months for unstaking, creating material liquidity constraints during volatile market periods.

Solanaの典型的な解除期間は約2〜3日ですが、他のネットワークでは解除に数週間から数ヶ月を要する場合があり、変動の激しい市場の期間中に重大な流動性制約を生み出します。

Liquid staking platforms attempt to address liquidity concerns by providing tradeable derivatives, but these solutions introduce their own risks.

リキッドステーキングプラットフォームは取引可能なデリバティブを提供することで流動性の問題に対処しようとしますが、これらのソリューションは独自のリスクを伴います。

The price of liquid staking tokens can deviate from the underlying staked assets during periods of market stress, particularly if large numbers of participants attempt to exit positions simultaneously.

リキッドステーキングトークンの価格は、市場のストレス期間中に、特に多くの参加者が同時にポジションから離れようとする場合、基礎となるステークされた資産から離れることがあります。

Additionally, the smart contracts governing liquid staking may not be able to honor redemption requests immediately if the underlying staked tokens remain locked in network protocols.

さらに、リキッドステーキングを管理するスマートコントラクトは、基礎となるステークされたトークンがネットワークプロトコルにロックされたままの場合、直ちに償還要求を満たすことができないかもしれません。

Regulatory risk manifests differently across cloud mining and staking, reflecting the different treatment these activities receive under evolving cryptocurrency regulations.

規制リスクはクラウドマイニングとステーキングで異なる形で現れ、これらの活動が進化する暗号通貨規制の下で受ける異なる取り扱いを反映しています。

Mining operations face direct regulatory pressure in jurisdictions concerned about energy consumption or financial stability, while staking may be classified as investment contract activity subject to securities regulations in some regions.

マイニング事業は、エネルギー消費や金融安定性を懸念する管轄区域で直接的な規制圧力に直面し、ステーキングは一部の地域で証券規制の対象となる投資契約活動として分類される可能性があります。

The regulatory uncertainty surrounding staking rewards taxation creates compliance risks for participants who fail to properly report earnings.

ステーキング報酬の課税にまつわる規制の不確実性は、収益を正確に報告できない参加者にとってコンプライアンスリスクを引き起こします。

Different jurisdictions treat staking rewards as either income at the time of receipt or capital gains only when sold, creating complex reporting requirements that can result in penalties for non-compliance.

異なる管轄区域では、ステーキング報酬を受領時の所得または売却時の資本利益として扱い、複雑な報告要件を生み出し、非遵守による罰則を招く可能性があります。

Additionally, the treatment of liquid staking derivatives remains unclear in many jurisdictions, potentially subjecting participants to unexpected tax obligations as regulatory clarity emerges.

また、リキッドステーキングデリバティブの取り扱いは多くの管轄区域で不明確であり、規制の明確化に伴い、参加者を予期しない税務義務にさらす可能性があります。

Platform Ecosystem Analysis: Leading Services and Their Performance

The cryptocurrency earning ecosystem in 2025 encompasses a diverse range of platforms, each offering different approaches to cloud mining and staking participation.

2025年の暗号通貨収益エコシステムは、多様なプラットフォームを包含し、それぞれがクラウドマイニングとステーキングへの参加に異なるアプローチを提供しています。

Understanding the competitive landscape requires evaluating not just advertised yields, but platform reliability, fee structures, regulatory compliance, and long-term viability in an increasingly competitive and regulated environment.

競争環境を理解するためには、広告された利回りだけでなく、プラットフォームの信頼性、手数料構造、規制順守、そしてますます競争が激化し規制が厳しくなる環境における長期的な実行可能性の評価が必要です。

Traditional cryptocurrency exchanges have expanded significantly into staking services, leveraging their existing customer relationships and regulatory compliance frameworks to offer simplified staking access.

従来の暗号通貨取引所は、既存の顧客関係と規制順守の枠組みを利用して、ステーキングサービスを大幅に拡大し、簡略化されたステーキングアクセスを提供しています。

Coinbase has emerged as a dominant player in institutional staking, providing enterprise-grade custody and reporting services that appeal to larger investors and corporate participants.

Coinbaseは、機関投資家において支配的な存在として現れ、大手投資家や法人参加者にアピールするエンタープライズグレードの保管と報告サービスを提供しています。

The platform's regulated status and insurance coverage provide additional security assurances that pure-play staking platforms may struggle to match.

プラットフォームの規制されたステータスと保険のカバレッジは、ピュアプレイのステーキングプラットフォームが匹敵するのが難しい追加のセキュリティ保証を提供します。

Robinhood's entry into staking services represents a significant expansion of traditional financial service providers into cryptocurrency yield products.

Robinhoodのステーキングサービスへの参入は、伝統的な金融サービス提供者が暗号通貨の利回り商品に大規模に進出することを表しています。

Starting October 1, 2025, Robinhood will charge a 25% commission on all staking rewards, with the fee structure aligning with industry standards while providing access to Ethereum and Solana staking for mainstream retail investors.

2025年10月1日から、Robinhoodはすべてのステーキング報酬に対して25%の手数料を課し、その料金体系は業界標準に沿いながら、主流の個人投資家に対しEthereumとSolanaのステーキングへのアクセスを提供します。

The platform's integration with traditional brokerage services appeals to investors who prefer consolidated account management, though the 25% commission rate is notably higher than many specialized staking platforms.

プラットフォームの伝統的なブローカーサービスとの統合は、口座管理を一元化したい投資家に魅力的ですが、25%の手数料率は多くの専門的なステーキングプラットフォームよりも高いことが顕著です。

The commission structure comparison across platforms reveals significant variations that can meaningfully impact net yields.

プラットフォーム間の手数料構造の比較は、純利回りに意味のある影響を与える可能性のある大きなばらつきを明らかにします。

While Robinhood charges 25% commissions, many dedicated staking platforms operate with fees ranging from 5% to 15%, highlighting the premium investors pay for convenience and integration with traditional financial services.

Robinhoodが25%の手数料を課す一方で、多くの専用ステーキングプラットフォームは5%から15%の手数料で運営されており、従来の金融サービスとの利便性と統合のために投資家が支払うプレミアムを強調しています。

However, these fee differences must be evaluated alongside factors like platform security, regulatory compliance, and customer service quality.

ただし、これらの手数料の違いは、プラットフォームのセキュリティ、規制順守、カスタマーサービスの質などの要素と併せて評価する必要があります。

Uphold has positioned itself as a comprehensive cryptocurrency platform offering competitive yields reaching up to 24% APY on certain assets, though these high-yield opportunities typically involve smaller or newer cryptocurrencies with correspondingly higher risk profiles.

Upholdは、特定の資産で最大24%のAPYを提供する競争力のある利回りを提供する包括的な暗号通貨プラットフォームとして位置づけられていますが、これらの高利回りの機会は通常、小規模または新しい暗号通貨に関連し、対応するリスクプロファイルも高くなっています。

The platform's emphasis on regulatory compliance and transparent fee structures appeals to investors seeking diversified staking opportunities beyond the major networks like Ethereum and Solana.

プラットフォームの規制順守と透明な手数料構造への注力は、EthereumやSolanaのような主要ネットワークを超えた、多様なステーキングの機会を求める投資家にアピールします。

The emergence of specialized liquid staking platforms has created a new category of service providers focused specifically on solving the liquidity constraints of traditional staking.

専門的なリキッドステーキングプラットフォームの出現は、従来のステーキングの流動性の制約を解決することに特化した新しいカテゴリーのサービスプロバイダーを創出しました。

Jito is the leading liquid staking protocol on Solana, combining high yields, MEV reward sharing, advanced validator performance, and deep DeFi integrations with over 11 million SOL staked.

JitoはSolanaにおける主要なリキッドステーキングプロトコルであり、11万SOL以上をステーキングし、高利回り、MEV報酬共有、高度なバリデータのパフォーマンス、および深いDeFi統合を組み合わせています。

The platform's success demonstrates the substantial demand for staking solutions that maintain liquidity while generating yield.

プラットフォームの成功は、流動性を維持しつつ利回りを生み出すステーキングソリューションに対する大きな需要を示しています。

Marinade Finance represents another significant liquid staking innovation, particularly in its approach to democratizing access to high-performance validators.

Marinade Financeは、特に高性能なバリデータへのアクセスを民主化するアプローチにおいて、重要なリキッドステーキングの革新を表しています。

The platform's liquid staking yields around 10–12% APY in mid-2025, achieved through algorithmic delegation to validators based on performance metrics rather than simple stake weighting.

このプラットフォームのリキッドステーキングは、2025年中頃に10〜12%のAPYを生み出し、単純なスティークの重みに基づくのではなく、パフォーマンス指標に基づいてバリデータにアルゴリズム的なデリゲーションを行うことによって達成されます。

This approach helps smaller validators compete for delegation while potentially improving overall network decentralization.

このアプローチにより、小規模なバリデータが委任のための競争に参加しながら、全体的なネットワークの分散化を改善する可能性があります。

The MEV (Maximum Extractable Value) reward sharing offered by platforms like Jito adds an additional yield component that traditional staking methods cannot capture.

Jitoのようなプラットフォームによって提供されるMEV(最大抽出可能値)報酬の共有は、従来のステーキング方法では捉えることのできない追加利回りの要素を加えます。

MEV rewards come from validators' ability to reorder transactions within blocks to capture arbitrage opportunities or other value extraction strategies.

MEV報酬は、バリデータがブロック内のトランザクションを再注文して、裁定機会やその他の価値抽出戦略を捉える能力に由来します。

While these rewards can meaningfully boost overall yields, they also introduce additional complexity and potential regulatory scrutiny as authorities examine whether MEV constitutes fair market practices.

これらの報酬は全体の利回りを意味のある形で向上させる可能性がありますが、MEVが公正な市場慣行を構成するかどうかを当局が調査するにつれて、さらなる複雑さと規制の監視をもたらします。

Cloud mining platform evaluation requires different criteria than staking services, focusing more on operational transparency and hardware deployment verification.

クラウドマイニングプラットフォームの評価は、ステーキングサービスとは異なる基準を必要とし、運用の透明性とハードウェアの展開の確認により重点を置きます。

Established platforms like HashNest leverage their connection to Bitmain's manufacturing capabilities to provide verified access to current-generation mining equipment ...

HashNestのような確立されたプラットフォームは、Bitmainの製造能力との接続を活用して、最新世代のマイニング装置への認証されたアクセスを提供します...

(Note: The response is truncated since the input text seems incomplete. The continuation should follow similar structure, ensuring markdown links are skipped and proper format is maintained.) エネルギー消費を通じてネットワークの安全性を維持するための計算競争。分析によれば、ビットコインのマイニングだけでも年間100テラワット時(TWh)以上を消費し、ポーランドのような国全体と同等です。この大規模なエネルギー消費は、PoW(プルーフ・オブ・ワーク)システムの基本設計に由来し、マイニングに費やされた総計算力が増加することで安全性が向上し、より効率的なハードウェアと安価な電力を求める軍拡競争が生じます。

マイニング施設を稼働させるためのエネルギー源によって、マイニングオペレーションのカーボンフットプリントは大きく異なります。石炭を主に使用する電力網がある地域にあるオペレーションは、再生可能エネルギーで稼働しているオペレーションに比べて、1ビットコインあたりの炭素排出量が大幅に多くなります。しかし、経済的なインセンティブは、歴史的に多くの地域で化石燃料ベースの発電に有利な、最も安価な電力を求めてマイニングオペレーターを自然に駆動します。

最近のトレンドは、再生可能エネルギー使用への移行が経済的考慮と規制圧力から推進されていることを示しています。いくつかのアイスランドのマイナーは、冷却費を削減しながら豊富な地熱および水力資源を活用するために、寒冷な北極の空気を無料で冷却に使用しています。同様に、再生可能エネルギーの余剰容量を持つ地域のマイニングオペレーションは、既存の電力網の料金を下回る価格で電力にアクセスでき、環境メリットに一致する経済的インセンティブを生み出します。

マイニング活動の地理的分布は、電力コストのダイナミクスを反映しており、電力余剰や再生可能エネルギー開発に有利な規制環境のある地域にクラスタリングしています。余剰風力発電容量を持つテキサスの一部、豊富な水力資源を持つケベック、地熱エネルギーを持つ北欧諸国は、環境的および経済的インセンティブがより有利に一致する重要なマイニングセンターとなっています。

しかし、再生可能エネルギーの採用が進むにもかかわらず、ビットコインのマイニングの全体的な環境への影響は依然として大きいです。ネットワークのエネルギー消費は、より効率的なハードウェアと追加のマイニング能力がオンラインになるにつれて増加し続け、大多数のマイニングオペレーションは、少なくとも部分的に化石燃料ベースの電力網に依存しています。この現実は、クラウドマイニングへの参加を検討する環境意識の高い投資家にとって、固有の緊張を生じさせます。

PoS(プルーフ・オブ・ステーク)に基づくネットワークは、ネットワークの安全性を達成するための根本的に異なるアプローチのため、劇的に異なる環境プロファイルを示します。独立した分析によれば、EthereumのPoSへの切り替えはそのエネルギー使用量を約99.8%削減し、PoSネットワークが同等のPoWネットワークに比べて桁違いに少ない電力を使用することを示しています。この効率性の向上は、プルーフ・オブ・ワークシステムでエネルギー消費を駆動する計算競争を排除することに由来します。

プルーフ・オブ・ステークのバリデーションのエネルギー要件は、主にネットワーク接続を維持し、トランザクションを処理するためにサーバーハードウェアを稼働させることに関係します。バリデーターは、ネットワークのコンセンサス活動を処理するのに十分な計算能力と信頼性のあるインターネット接続を維持する必要がありますが、これらの要件は、マイニングに必要な専門的でエネルギー集約的なハードウェアよりもウェブサーバーを運営することに近いです。

Ethereumのポストマージのエネルギー消費は、大規模ネットワークが最小限の環境影響で、安全性と分散性を維持しながら運営できる可能性を示しています。ネットワークは、以前のエネルギー消費の一部を使用しながら同程度のトランザクションボリュームを処理し、同程度の安全性保証を維持し続けており、代替コンセンサスメカニズムが環境問題に対処できる具体的な例を示しています。

ステーキングの環境的利点は、直接的なエネルギー消費の削減を超え、電子廃棄物生成の削減も含みます。プルーフ・オブ・ワークのマイニングは、より効率的なASICマイナーが前世代を廃止するため、継続的なハードウェアのアップグレードを促し、大量の電子廃棄物流を生み出します。マイニングハードウェアは通常、ネットワークの難易度が増し、より効率的なモデルが利用可能になると、18〜36ヶ月以内に経済的価値を失います。

一方で、ステーキングインフラストラクチャは、通常のサーバーハードウェアに依存しており、長期間にわたってユーティリティを維持します。バリデーターは多くの場合、数年間アップグレードなしでハードウェアを成功裏に運営でき、ハードウェアが寿命に達した場合でも、専門的な電子廃棄物になる代わりに、他のコンピューティングアプリケーションに再利用できます。

企業の持続可能性イニシアティブは暗号通貨の採用とプラットフォームの選択にますます影響を与えており、 많은기구가暗号통화サービスを扱う前に 환경에 대한 영향评估를 요청합니다。 스태킹の명확한환경적優位성이、 많은 ESG 중심のInvestor와기구가完全 매립에 참여하는 것보다 PoS 네트워크와 스태킹サービスを 선호하는ようになりました。

그러나 넓은暗号通화エコシステムを考慮할 때 환경分析은 더욱 복잡해집니다。 많은 ス태킹 기반 네트워크는 비트코인이나 다른 PoW 네트워크에 다리를 탈 것에 의존하고 있어,エネルギー 集中的な 마이닝オ퍼레이션에 간접적으로 연결됩니다。さらに, 스태キング의 환경적 혜택은 스태킹 보상이 비트코인이나 다른 PoW 암호화통화를 사는 데 사용되는 경우 부분적으로 상쇄될 수 있습니다.

암호화통화 분야에서 탄소 저감 프로그램과 재생 가능한 에너지 인증서의 출현은 환경 영향력 측정과 완화를 향한 관심이 증가하고 있음을 반영합니다. 일부 클라우드 마이닝 플랫폼은 검증된 저감 구매를 통해 탄소 중립적인 계약을 이제 제공합니다. 그러나 이러한 저감 프로그램의 효과성과 추가성은 상당히 다양하며 면밀한 평가가 필요합니다。

법적환경과 준수 고려사항

암호화화폐 벌기 전략에 대한 법적 환경은 급속하게 진화하고 있으며, 다른 관할지역은 클라우드 마이닝 및 스태킹 활동에 대해 다양한 접근방식을 취하고 있습니다. 현재의 규제 환경을 이해하려면, 이미지를 공유하고 있는 규칙과 거래 이익에 중대한 영향을 미칠 수 있는 예상된 개발 상황을 조사해야 합니다。

미국의 암호화화폐 벌기 활동에 대한 규제 처리는 관할권을 공유하고 있는 여러 연방 기구 사이의 복잡한 상호작용을 반영합니다。国税庁(IRS)は、마이닝 보상과 스태킹 보상 모두를 수령 시 공정 시장 가격에서 세금 소득으로 간주하여, 암호화화폐가 후에 판매되었는지 여부와 상관없이 즉각적인 세금 의무를 생성합니다。この扱いは、 인센티브스가 많이 경매에서 안정화되기 전에 얻은 보상을 현금화하기 전에 세금 의무를 지불하지 못할 때 현금 흐름 문제를 일으킬 수 있습니다。

증권거래위원회(SEC)는 스태킹 서비스,특히 파생 토큰을 발행하는 리퀴드 스태킹 플랫폼에 대한 검토를 확대하겠다고 예고했습니다。 SEC는 자신이 리퀴드 스태킹 토큰을 나온 상품에 가깝게 취급할 가능성이 있다며 시랑하고 있으나 이 가이드는 여전히 초기 단계며 규제 프레임워크가 발전함에 따라 변할 수 있습니다。 증권과 상품 취급의 차이는 플랫폼 운영자와 사용자의 등록 요구사항부터 과세까지 거의 전부에 영향을 미칩니다。

주단위의 규제는 추가의 복잡성을 초래하며,몇몇 관할에서 암호화화폐 비즈니스 운영에 대해 특수한 요구사항을 구현하고 있습니다。California,Maryland,New Jersey,New York, 및 Wisconsin 등을 포함한 몇몇 주에서는 사용자에게 스태킹을 허용하지 않으며, 이 지역의 다양한 규제 환경을 반영합니다。 이러한 지리적 제한은特定 플랫폼やサービスへのアクセスを制限する州별 규制 패치워크を反映しています。

유럽 연합의 암호화화폐 규제는 대부분의 EU 회원국에서 스태킹과 마이닝 활동에 대한 더 포괄적인 지도를 제공하지만,회원국 간 이행은 다양합니다。 많은 유럽 관할구역에서 규제 명확성이 예측 가능한 준수 프레임워크를 추구하는 암호화화폐 비즈니스를 유치했으며, 플랫폼 가용성과 소비자 보호 측면에서 유럽 투자자에게 잠재적인 이점을 제공합니다。

클라우드 마이닝의 취급은 서비스 계약이 암호화화폐 거래가 아닌 서비스를 포함하기 때문에 특히 법적 도전을 초래합니다。많은 관할구역이 클라우드 마이닝 활동을 이미지가 있는 금융 서비스 프레임워크 내에서 분류하는데 애를 먹고 있어,플랫폼 운영과 사용자에 대한 법적 불확실성을 초래합니다。 몇몇 지역은 클라우드 마이닝을 증권 규정이 다루는 투자 계약으로 취급하는 반면,다른 지역은 전통적인 금융 감독 제도를 벗어난 서비스 계약으로 간주합니다。

자금 세탁 방지(AML) 및 고객 확인(KYC) 요구 사항은 이제 커다란 거래량을 처리하거나 기관 고객을 제공하는 스태킹 및 클라우드 마이닝 플랫폼 모두에 점점 더 적용되고 있습니다。 이들 준수 요구 사항은 소규모 플랫폼의 진입 장벽을 만드는 반면 확립된 운영자에게 추가 사용자 보호와 법적 정당성을 제공할 수 있습니다。 그러나, 준수 비용은 종종 사용자의 높은 수수료 또는 수익률 감소로 번역됩니다。

国际税务 조약의 시사 사항은 다국적 플랫폼 운영의 암호화 화폐 벌기 활동, 특히 여러 관할 구역에서나 다른 국가에서 서비스를액세스하는 사용자를 정확히 파악한 것으로 영향을 미칩니다。세금 원천징수 요구 사항, 보고 의무 및 조약 혜택은 국제 참가자의 순 수익에 심대한 영향을 미칠 수 있어, 외국 플랫폼과 교류하기 전에 총 세금 영향을 면밀히 분석해야 합니다。

계속 진화하는 법적 환경은 플랫폼과 사용자 모두에게 계속적인 준수 위험을 만듭니다。 регуляторное изменения могут экстренноContent: 影響を受けた税務処理や、以前は合法だった活動に対して予期しない義務や罰則を課す可能性があります。これらのコンプライアンスリスクを効果的に管理するためには、規制の進展に常に注意を払い、詳細な取引記録を維持することが重要です。

規制の不確実性は、プラットフォームの開発やサービスの提供にも影響を与えます。多くの暗号通貨ビジネスは、潜在的な規制の紛争を回避するために特定の地域でのサービス提供を制限し、これがその地域のユーザーにとって選択肢を減少させています。さらに、規制への準拠にかかるコストはプラットフォームの経済性に影響を与え、法務やコンプライアンスのインフラへの投資としてより高い手数料や収益の減少をもたらす可能性があります。

規制強化の傾向は、一般的に包括的なコンプライアンスフレームワークに投資できる資本力のある大規模なプラットフォームを好みます。この規制の防御効果により、暗号通貨の収益を得る分野における競争と革新が減少する可能性がありますが、消費者保護と市場の安定性が向上します。規制のトレンドが異なるプラットフォームや収益戦略に与える影響を理解することが、長期的な投資計画において重要になります。

将来の展望と技術的発展

2025年以降にかけてクラウドマイニングとステーキングの収益性の軌跡は、技術革新、市場の成熟、および進化するユーザーの好みによって形作られ、これらはすでに現在のプラットフォームの提供やネットワークのアップグレードで現れ始めています。これらのトレンドを理解するには、技術的な革新の進行状況と、暗号通貨ネットワークの進化を促進する経済的要因を調査する必要があります。

マイニング技術は、ASICの効率性の向上や再生可能エネルギーの統合を通じて進化を続けていますが、総計算能力に関係なく一貫したブロックタイムを維持するためのBitcoinの難易度調整メカニズムによって基本的な制約に直面しています。次世代のASICは前世代のものと比べておよそ20〜50%効率が良く、消費されたワットあたりより多くのBTCをマインします。しかし、これらの効率改善は主に、ネットワークの難易度がハッシュパワーの増加を考慮して調整される前の期間にマイナーに利益を与えるため、技術の進歩は一時的な収益性の利点をもたらすに過ぎません。

マイニングオペレーションにおける再生可能エネルギー源へのシフトは、クラウドマイニングプラットフォームの競争環境を再形成する可能性のあるより持続可能なトレンドを示しています。コストの考慮を超えて、再生可能エネルギーの採用は、規制圧力および機関の暗号通貨採用にますます影響を与えている企業の持続可能性要件に対処します。低コストの再生可能エネルギーへの安定したアクセスを確立することで、従来の電力網に依存する競合他社に対して持続可能な競争優位性を築く可能性があります。

ステーキング技術の進化は、エネルギー消費やハードウェア要件の基本的な変更よりも、ユーザーエクスペリエンスの改善と収益化戦略に焦点を当てています。すでにステーキングされたトークンが追加のネットワークをセキュリティし、複数の収益ストリームを同時に獲得できるようにする再ステーキングプロトコルの開発により、追加の資本投資を必要とせずに全体的なリターンを増大させる可能性があります。ただし、再ステーキングは追加の複雑性とリスクをもたらし、洗練されていない参加者間での採用を制限する可能性があります。

流動的ステーキングの革命は、従来のステーキングの基本的な流動性制約に対応し、より広範なDeFiエコシステムとの統合を拡大し続けています。より洗練された流動ステーキングデリバティブへの進化は、ステーキング報酬を貸付や流動性提供、その他のDeFi活動と組み合わせることで、ますます複雑な収益戦略が可能になる可能性があります。しかし、この複雑さは、これらの金融商品がどのように分類されるかについてのスマートコントラクトのリスクと規制の不確実性をも増大させます。

クロスチェーンステーキングの開発により、トークン保有者が複数のネットワークを同時にセキュリティすることや、ネイティブのブロックチェーンとは異なるネットワークでトークンをステーキングすることが可能になるかもしれません。これらのイノベーションは、ステーキングサービスの対応可能な市場を増やし、ユーザーにより多くのdiversificationの機会を提供する可能性があります。しかし、クロスチェーンソリューションはしばしば、技術的なリスクと複雑性を増し、それが利点を相殺する可能性があります。

暗号通貨収益戦略の機関採用は拡大を続けており、伝統的な金融機関がクライアントにステーキングやマイニングへのエクスポージャー製品をますます提供しています。この機関の関与は、資本および規制に関する明確さをスペースにもたらし、参加が増えることでリターンを伝統的な金融市場の水準に押し下げる可能性があります。

中央銀行デジタル通貨(CBDC)の発展は、分散型暗号通貨に対する政府のバックアップされた代替品を提供することにより、ステーキングとマイニングのダイナミクスに影響を与えるかもしれません。CBDCは分散型ネットワーク上で収益を得る戦略と直接競争することはないと考えられていますが、規制アプローチやユーザーの採用パターンに影響を与える可能性があり、それが暗号通貨のエコシステム全体に影響を与えるかもしれません。

Layer 2のスケーリングソリューションの進化は、Ethereum上で新しいステーキングの機会を創出し、メインのEthereumネットワーク上の収益を減少させる可能性があります。Layer 2ネットワークはしばしば独自のステーキングメカニズムと報酬システムを実装し、経済活動を複数のネットワークに分配しながら追加の収益の機会を提供します。しかし、異なるレイヤーやネットワーク全体での収益の機会の増加は、収益化戦略を最適化するための複雑さを高めます。

環境規制と炭素価格メカニズムは、ますますマイニングおよびステーキングの経済性に影響を与えるかもしれません。再生可能エネルギーの使用を要求するか炭素税を実施する法域は、そのエネルギー源と運営場所に基づいたプラットフォーム間に大きなコスト差を作り出す可能性があります。これらの規制開発は、プルーフオブステークネットワークへの移行を加速させるとともに、クラウドマイニング操作に追加コストをもたらすかもしれません。

市場の成熟のトレンドは、ステーキングとクラウドマイニングの両方で、収益の機会が、参加と機関の参入の増加に伴いリスクプレミアムが低下することで、より伝統的な金融市場とより一貫したレベルに徐々に移行する可能性を示唆しています。この正常化プロセスは、収益戦略をより予測可能にし、アクセスしやすくし、暗号通貨開発の初期フェーズを特徴付けた過大なリターンを削減する可能性があります。

異なる投資家プロファイルに対する戦略的推奨

クラウドマイニングとステーキングの最適な選択は、リスク許容度、技術の洗練度、資本の可用性、および投資のタイムラインを含む個々の状況に大きく依存します。一つのアプローチが普遍的に優れていると宣言するのではなく、効果的な戦略の開発には、収益方法を投資家の特徴や目的に合わせることが要求されます。

予測可能なリターンを最小限の技術的複雑さとともに求めている保守的な投資家は、取引所ベースのステーキングサービスがニーズに最も適しているかもしれません。Coinbase、Kraken、Binanceのようなプラットフォームは、すべての技術要件を処理し、慣れ親しんだ顧客サービスおよび規制・コンプライアンスのフレームワークを提供するステーキングサービスを提供しています。これらのサービスは、利便性とセキュリティのための最大利回りの一部を犠牲にすることが一般的であり、最大のリターンよりも簡素さを重視する投資家に適しています。

取引所のステーキングのトレードオフ分析には、運営リスクと複雑さの低減と引き換えに低い利回りを受け入れることが含まれます。直接的なバリデーションや高性能なバリデーターへのデリゲーションはより高いリターンを達成することができますが、取引所のステーキングはスラッシングのリスクを排除し、技術的なセットアップの要件を取り除き、発生する可能性のある問題に対する顧客サポートを提供します。投資ポートフォリオの小さな構成要素として暗号通貨収益を扱う投資家にとって、これらの利便性は、しばしば低い収益に対する妥当な理由となります。

高い利回りを求めるアグレッシブな投資家は、ネイティブウォレットや高性能なバリデーターおよび再ステーキングの機会へのアクセスを提供する専門のプラットフォームを通じての直接ステーキングを好むかもしれません。このアプローチは、より高い技術的理解と積極的な管理を必要としますが、オプティマルなバリデーターの選択、MEV報酬の獲得、および報酬率の高い新しいネットワークへの参加を通じて、意味深い高いリターンを達成することができます。ただし、これらの戦略は、スラッシングペナルティ、スマートコントラクトの脆弱性、流動性の低さなどの追加リスクにもさらされます。

アグレッシブなステーキング戦略のリスク・リターンの最適化には、利回りの最大化とダウンサイド保護のバランスが必要です。複数のネットワーク、バリデーター、ステーキング方法に分散することにより、集中リスクを低減しながら高利回りの機会へのアクセスを維持することができます。しかし、分散化はまた管理の複雑さを増大させ、多数のプラットフォームやネットワーク全体での資産の維持を必要とするかもしれません。

ーティナーパートが中段に切れています。

技術的にあるいは運営能力以下反転していません。以下の内容を日本語に翻訳します。

Markdownリンクは翻訳せずにそのままにしてください。

内容:より小さなステーク量のために正当化されます。

資本配分戦略は、さまざまな収益アプローチの流動性プロファイルと最低投資要件の違いを考慮する必要があります。クラウドマイニング契約は、一般的に、固定収益投資に似た流動性制約を生む決められた期間のための固定前払いを必要とします。ステーキングは、アンステイク機能を通じてより柔軟性を提供しますが、アンボンディング期間が市場の変動が激しい状況下で一時的な流動性制限を生むことがあります。

リキッドステーキングは、通常のステーキングと比べて若干低い利回りですが、即座に換金可能なトークンを維持することで最大の柔軟性を提供します。この流動性プレミアムは、市場の動向やポートフォリオ再均衡要件に応じて迅速に仮想通貨ポジションを調整する必要がある投資家には価値があるかもしれません。

税金の最適化戦略は、ステーキングとマイニング活動の間で大きく異なるため、記録管理と時間管理に異なるアプローチが必要です。ステーキング報酬は、一般的に受取時に所得として扱われ、税年境界を考慮したタイミング戦略の恩恵を受ける可能性があります。マイニング報酬も同様に所得として扱われますが、クラウドマイニング参加者は受取タイミングに対するコントロールが少ないです。

異なるプラットフォームやより好条件の規制環境にアクセスできる投資家にとっては、地理的アービトラージの機会があります。しかし、これらの戦略には税条約規定、報告要件、長期戦略の実行可能性に影響を与える可能性のある規制対応の変更に注意を払うことが必要です。

収益戦略をより広範な投資ポートフォリオに統合するには、相関効果とリスク管理を考慮する必要があります。仮想通貨の稼働活動は、一般的に仮想通貨市場全体のパフォーマンスと高い相関を保つため、一見したほど分散が提供されていない可能性があります。しかし、利回りコンポーネントは、市場の下降時にある程度の下向きリスク保護を提供し、市場が上昇する際には上昇への参加を提供します。

最後に

2025年におけるクラウドマイニングとステーキングの分析は、単純な収益性比較では投資決定の複雑さを完全に捉えることができない洗練された状況を明らかにしています。どちらのアプローチも仮想通貨収益への正当な道を提供しますが、異なる投資家のニーズに応えるために異なるリスク管理アプローチを必要とします。