Долговая нагрузка США и недостаток иностранных покупателей казначейских облигаций создают неустойчивые экономические условия, согласно исполнительному директору криптовалютной платежной платформы Джека Маллерса. Биткоин здесь, чтобы спасти ситуацию.

Что нужно знать:

- Федеральный долг достиг $36,2 триллиона, а годовые расходы на проценты приближаются к $700 миллиардам

- Иностранные государства больше не желают финансировать дефицит США, оставляя доминирующими покупателями отечественные банки и хедж-фонды

- Маллтерс прогнозирует глобальную ротацию активов от долларов к золоту первоначально, а затем в конечном итоге к биткоину

Денежная система на пределе

Поствоенная денежная модель достигла своих пределов, поскольку федеральный долг США раздувается, а иностранные покупатели отказываются от покупки казначейских бумаг, как утверждает генеральный директор Strike Джек Маллтерс. 30-летний руководитель платежной платформы изложил свой анализ во время выступления на подкасте Coin Stories Натали Брунелл, представляя биткоин как неизбежного бенефициара терпящей неудачу системы, основанной на долларе.

Маллтерс связал текущие экономические проблемы с соглашением Бреттон Вудс 1944 года, которое установило доллар как мировую резервную валюту. «После мировых войн Америка была сильнейшей экономикой. У нас было больше всего золота», — пояснил он, отмечая, что эта договоренность изначально позволяла США «экспортировать нашу силу» через валюту, импортируя физические товары.

Эта связь с тех пор развилась в принципиально несбалансированную систему, утверждает Маллтерс. “Фактически мы печатаем бумажные деньги и получаем взамен реальные вещи.

Вы делегируете и отдаете на аутсорсинг производство iPhone, пищу, которую вы потребляете, энергию, которую вы расходуете, и все, что вы делаете - это импортируете реальные товары и экспортируете валюту. Это в действии дилемма Триффина”.

Цифры подтверждают его оценку. Брутто федеральный долг в настоящее время составляет приблизительно $36,2 триллиона и, по прогнозам, превысит $37 триллиона к концу финансового года, согласно данным Министерства финансов, проанализированным коалицией Конкорд. Выплаты процентов только составляют $684 миллиарда в годовом исчислении.

Иностранные государства, которые когда-то реинвестировали свои экспортные доходы в ценные бумаги правительства США, в значительной степени отошли от этой роли, отметил Маллтерс. “Если бы ваш друг был в долгу $36 триллионов, вы бы одолжили ему больше денег? Вероятно, нет,” сказал он.

Дефицит финансирования в настоящее время в основном закрывается “нашей собственной банковской системой и хедж-фондами, используя заемные средства на Каймановых Островах”, по словам Маллерса. Это наблюдение согласуется с недавними рыночными комментариями от генерального директоров JPMorgan Chase Джейми Даймона, который предупредил, что текущие регуляции капитала препятствуют банкам хранить казначейские облигации. В прошлом месяце Даймон призвал регуляторов исключить эти ценные бумаги из дополнительного коэффициента левереджа, чтобы позволить дилерам поглощать резкие скачки предложения без превышения установленных капиталов.

Уязвимость рынка и роль биткоина

Сильная зависимость от покупателей, использующих заемные средства, создает неотъемлемую рыночную хрупкость, объяснил Маллтерс. “Леверидж плохо справляется с волатильностью, поэтому, как только рынки начинают двигаться, они печатают деньги”. Эта динамика делает Соединенные Штаты “структурно короткими на волатильность”, по его оценке.

Недавние рыночные события поддерживают этот анализ. Апрельская угроза президента Трампа накладывать новые тарифы на китайские товары вызвала турбулентность на рынке облигаций, при том как доходность 10-летних казначейских облигаций кратковременно превысила 4,6 процента, прежде чем стабилизировалась на уровне 4,46 процента. Маллтерс охарактеризовал этот эпизод как проверку “насколько далеко я могу пойти, прежде чем карта развалится”.

С момента этого рыночного сбоя денежные власти вернулись к расширительным политикам. Широкая денежная масса (M2) возобновила свой восходящий тренд, поскольку политики “предоставляют ликвидность”, согласно Маллтерсу.

Это расширение денежной массы напрямую beneficia биткоин, по мнению Маллтерса. “Биткоин равен технологии плюс фиатной ликвидности”, — заявил он, указывая, что увеличение наличных долларов, преследующих конечное количество монет, представляет собой самый сильный встречный ветер.

Когда его спросили о недавнем росте цен на золото, особенно среди покупателей, которые действуют как центральные банки, Маллтерс остался непоколебим в отношении превосходства биткоина. “Золото - это временная стоянка. Биткоин обладает каждым денежным свойством, которое рынок предъявляет - фиксированная поставка, ограниченность, делимость, портативность и способность к самообслуживанию”.

Маллтерс оценил глобальную инвестиционную вселенную примерно в $900 триллионов, из которых половина выступает в качестве инвестиционных средств. “Доллар всё меньше будет использоваться для этого; суверенный долг тоже не будет”, - он предсказал, прогнозируя первоначальное вращение в сторону золота, прежде чем решительное движение в биткоин по мере того, как техническое знакомство растет.

Криптовалютный исполнитель отметил инициативу президента Трампа “Стратегический резерв Биткоина” и обрисовал потенциальный путь, на котором Соединенные Штаты сохраняют долларовое ценообразование для повседневных транзакций, в то время как основная часть стоит в биткоине. “Если они выходят, достаточно девальвируют долг и строят биткоиновую позицию в $50 триллионов на следующие десять лет - проблема решена. Все ваши доллары подкреплены биткоином. Ваш хот-дог на углу стоит все еще в долларах, но реальное хранение капитала, реальное богатство содержится в биткоине”.

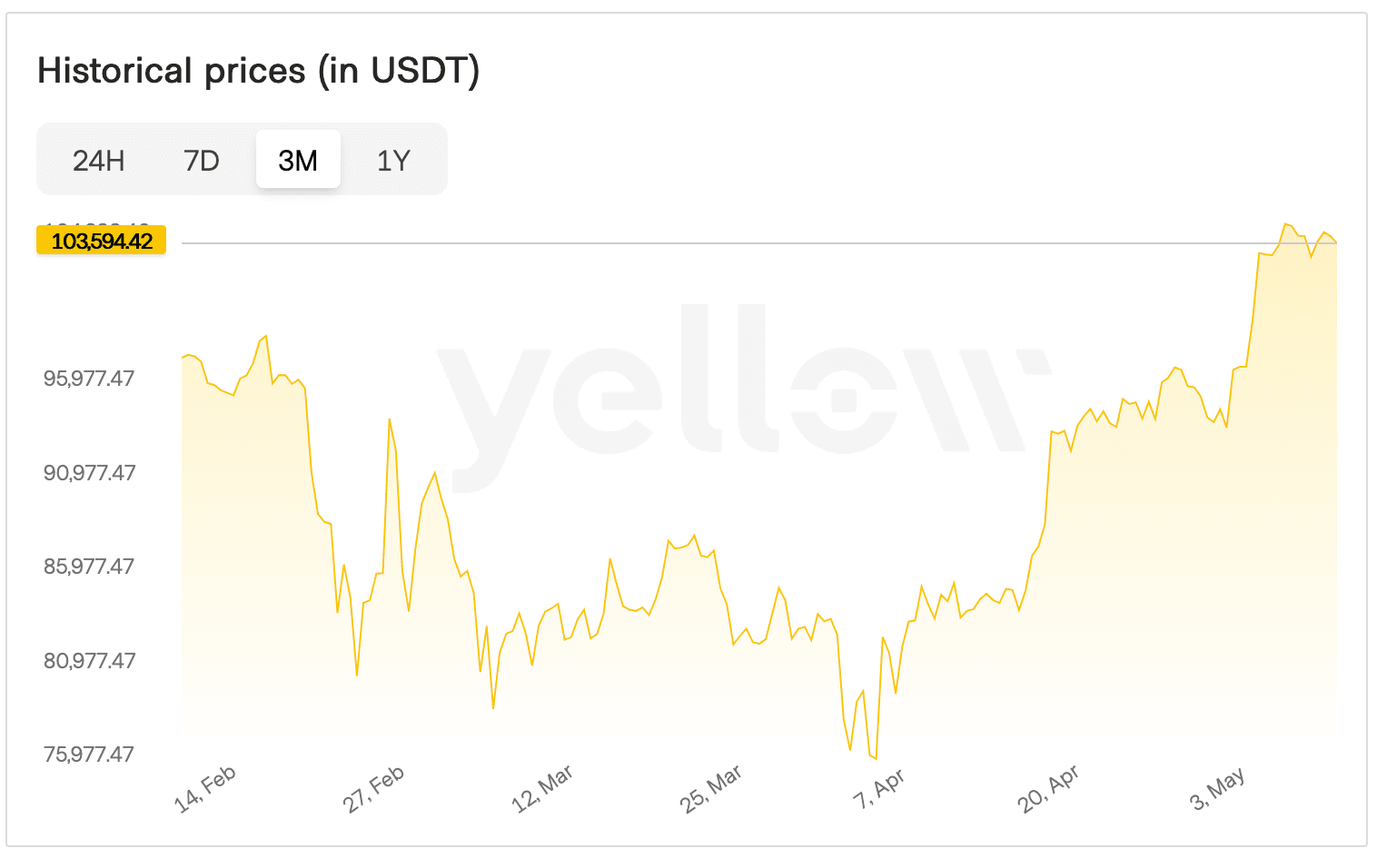

Биткоин недавно превысил $100,000, после консолидации в диапазоне высоких $70,000 в течение весны. Маллтерс объяснил предыдущую паузу в ценах рыночной дезинтерпретацией первоначальной позиции Трампа “негативной к ликвидности”. Нынешние условия напоминают конец 2023 года, он предположил, когда расширение денежной массы совпало с повышением биткоина на последовательные уровни цен от $40,000 до $70,000. “Мы находимся на другой стороне негативного к ликвидности”, сказал он.

Основной риск для его программы может быть беспорядочная волатильность на рынках казначейских облигаций. Даймон недавно предупредил о потенциальной "заварушке," которая может вынудить Федеральный резерв вмешаться во вторичные рынки. В случае, если такой сценарий реализуется, Маллтерс ожидает, что политики “напечатают больше денег” - действие, которое он считает ускорить принятие биткоина, а не помешает ему.

Заключительные мысли

Хотя фундаментальная тезис Маллерса не нов, его последняя презентация подчеркнула ключевые моменты. Соединенные Штаты не могут больше полагаться на иностранные станы с профицитом для финансирования своих дефицитов, он утверждал. Отечественные финансовые учреждения могут закрыть этот разрыв только в случае, если регуляторы обеспечат гибкость левереджа и Федеральный резерв обеспечит доллары.

Этот финансовый цикл, уже испытывающий трудности под долгом в $36 триллионов, создает инфляцию, по мнению Маллерса. "Игра сфальсифицирована - и биткоин побеждает, потому что математика не врет", заключил он.