Bu hafta, küresel finansal piyasalar, politika kaygılarının, ticaret yeniden yapılanmalarının ve jeopolitik gerilimlerin derin alt akıntılarını gizleyerek aldatıcı bir sakinlik içinde işlem gördü.

ABD hisse senetleri önemli kayıplardan geri dönerken ve Almanya'nın DAX endeksi rekor seviyelere ulaşırken, bu istikrarın çoğu, ticaret savaşındaki gerginliğin azalmasına duyulan temkinli iyimserlikten kaynaklandı; organik bir güçten değil. Asya'da, Japon hisse senetleri, zayıflayan yen ve merkez bankasının güvercin politikalarına dair umutlarla artışını sürdürürken, Hindistan piyasaları artan sınır ötesi gerilimler nedeniyle geriledi.

Yatırımcı duyarlılığı, seçici gelir sürprizleri ve aktif diplomatik kanallar tarafından güçlendirilen kırılgan bir güven bölgesinde dururken, yaklaşan ABD borç tavanı çıkmazı, artan enflasyon riskleri ve zayıflayan küresel talep tarafından aşağı çekiliyor. Bir zamanlar geçici bir baskı olarak görülen ticaret tarifeleri artık yapısal görünmeye başlıyor; tedarik zincirlerini ve kurumsal stratejileri değiştirerek. Piyasa bu değişimleri hazmederken, sektör rotasyonu belirtileri ortaya çıkmakta ve nerede yeniden bir ikna oluşabileceği hakkında ince ipuçları sunmaktadır.

Hisse Senedi Özeti

Ticaret İyimserliği ve Enflasyon İzlemesi Ortasında Piyasalar İstikrar Kazandı

Küresel hisse senedi piyasaları bu hafta istikrara kavuştu, ancak altında yatan dalgalanmayı gizledi. S&P 500, önceki tarif endişelerinin tetiklediği kayıplardan geri tırmanarak haftayı nerdeyse sabit tamamladı. Almanya'nın DAX'ı rekor seviyeye ulaşarak ihracat iyimserliği ve düşük enflasyonun desteğiyle yükseldi. Japonya'nın Nikkei endeksi, zayıflayan yen ve Bank of Japan'ın güvercin politikasını sürdüreceği umutlarıyla art arda dördüncü hafta yükseldi.

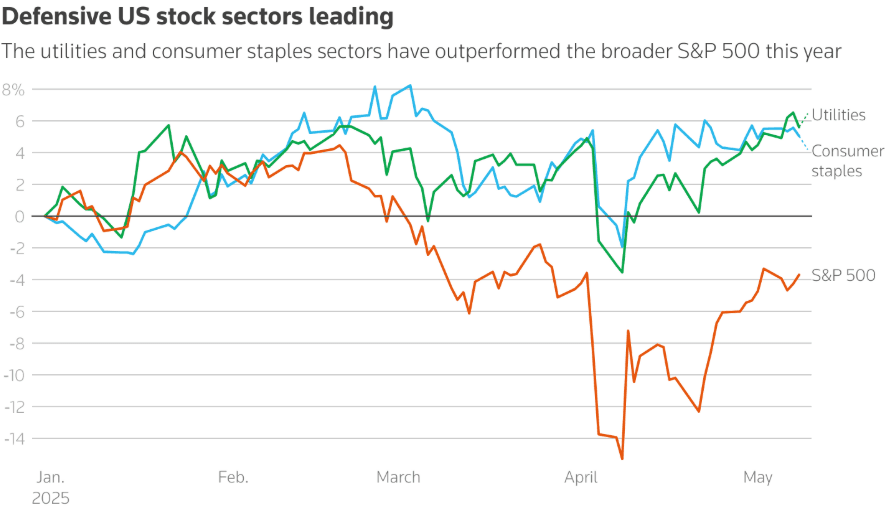

Sektör rotasyonu göze çarptı. Defansif oyunlar 2025'in başında tüketim malları (%5) ve kamu hizmetlerinde (%5.6) ön sıralarda yer aldı. Ancak potansiyel bir duyarlılık değişimini işaret eden yatırımcılar, teknoloji, sanayi ve tüketici imalat sektörü hisse senetlerine girmeye başladı ve temkinli bir iyimserliği işaret etti. Bu hareket, önümüzdeki hafta açıklanacak ABD tüketici harcamalarının dayanıklılığına dair beklentilerle çakışıyor.

Ticaret gelişmeleri, duyarlılığa etki etmeye devam etti. Trump'ın İngiltere anlaşması, 10%'lik temel tarifeye rağmen, tariflerde bir yumuşama olabileceği umutlarını artırdı. Hafta sonu Çin ile görüşmeler de bu umudu körükledi ve her iki tarafın duruşlarını esnetmeye istekli olduğunu gösterdi.

Commerzbank'ın 2011'den bu yana en yüksek karı ve Aramco'nun kar sürprizi (YB ne rağmen %5 düşüşle) Avrupa ve Orta Doğu'da bölgesel direnç ekledi, başka yerlerdeki zayıf tahminleri dengeledi.

Emtia Kontrolü

Uzun Vadeli Kasvet Arasında Petrol Tutunuyor; Ticaret Görüşmeleri Üzerine Altın Geriliyor

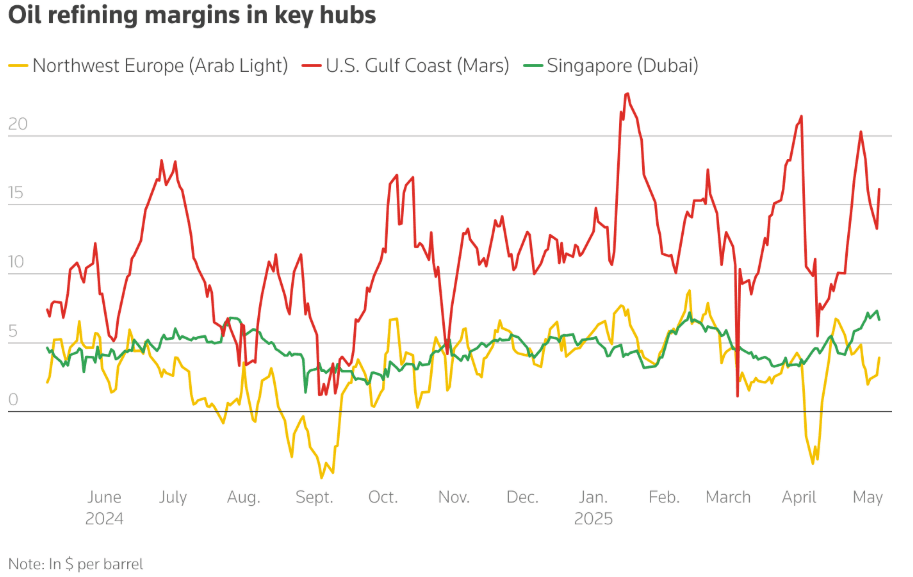

Petrol rafineri marjları tarihsel olarak yüksek kaldı ve düşüş beklentilerine meydan okudu. ABD, Avrupa ve Singapur marjları, yaz öncesi güçlü benzin talebiyle yıllık bazda yükseldi. Ancak petrol vadeli işlemleri, 2025 ikinci yarısında arz fazlası beklentisiyle contango'ya kaydı, bu durum da OPEC+ üretimini artırması ve küresel büyümenin zayıflaması nedeniyle.

Düşen petrol fiyatlarına rağmen (Morgan Stanley ve Goldman Sachs tarafından Brent tahmini varil başına $60-62'ye revize edildi), rafineler, ABD ve Avrupa'da düşük dizel ve benzin stokları nedeniyle stoklamaya hızla devam ediyor.

Altın, ABD-İngiltere ticaret anlaşmasının ardından %0.8 düştü ve yaklaşan ABD-Çin müzakereleri risk iştahını artırdı. Ancak özellikle Çin'den gelen ETF girişleri, jeopolitik gerilimler arasında temeldeki talebin sağlam kaldığını gösteriyor.

Döviz ve Forex Anlık Ölçümü

Yuan'ı Zayıflatmak için Çin'in Hamlesiyle Dolar Sabit

ABD dolar endeksi sabit kaldı, ancak Fed'in enflasyon ve işsizlik arasında ip üzerinde yürüyüşe devam etmesi nedeniyle baskı altındadır. Asya'da, Çin yuan'ı nisan sonundan bu yana en zayıf seviyesine indirerek %145'lik ABD tarifelerine karşı stratejik bir yanıt verdi. Diğer yandan yen daha da zayıflayarak Japon hisse senetlerini artırdı. Euro ve pound, ticaret netliği konusundaki iyimserlik ve Almanya'nın beklenenden daha güçlü performansı sayesinde kazanç elde etti. Hindistan rupisi, Pakistan ile jeopolitik kaygılar ve yabancı sermaye çıkışları nedeniyle değer kaybetti.

Tahvil Getirileri ve Faiz Oranları

Borç Tavanı Gerilimleri Arasında Hazine Risk Primleri Yükseliyor

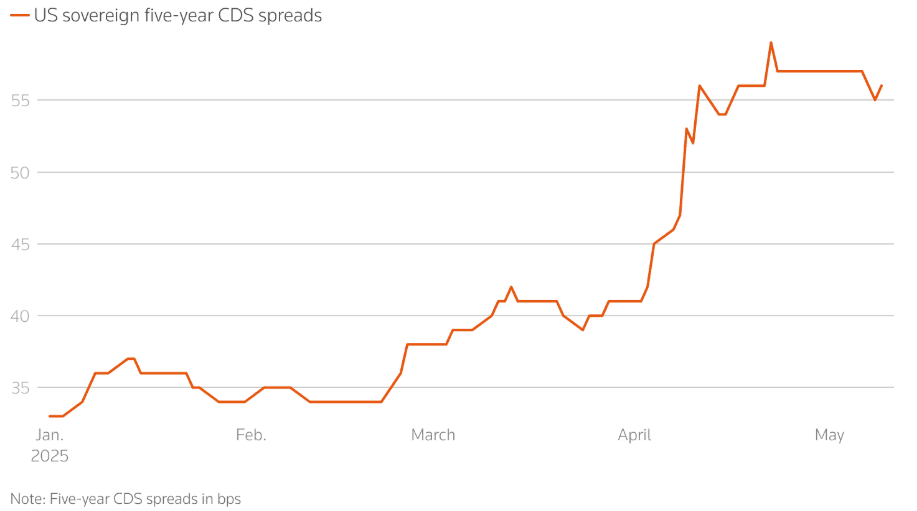

ABD 10 yıllık tahvil faizi, tarif artışının durduğu bir dönemde yatırımcı temkinliğine rağmen nisandan bu yana yüksekten 20 bps düşerek %4.36'ya geriledi. Yine de ABD hükümet borcuna yönelik temerrüt takasları (CDS) yükseldi ve borç tavanı görüşmeleri ve genel mali yönle ilgili kaygıları yansıttı.

Devlet batma riski karşısında piyasa koruma oranı, 2023 sonrası zirvelere ulaştı. CDS aktif sözleşmeleri, Ocak'taki $2.9 milyardan Mayıs'ta $3.9 milyara yükseldi, bu durum sonrası Trump'ın mali politikaları ve bütçe açığı endişeleri tetikledi.

Çeşitli merkez bankaları farklı yollar izledi: İngiltere Merkez Bankası faizleri indirdi, Japonya Merkez Bankası sıkılaştırmayı bıraktı ve Fed, artan riskleri kabul ederek sabit kaldı. CPI ve perakende satış verileri yaklaşırken enflasyon izlemesi hayati önem taşıyor.

Kripto ve Alternatif Varlıklar

Bitcoin Yeniden $100K'yi Kırdı, Ancak Düzenleyici Baskılar Artıyor

Bitcoin, son dönemde perakende ilgisinin yeniden canlanması ve genel piyasa iyimserliği ile neredeyse %10 artarak $100K seviyesini geçti. Altcoinler karışık performans sergiledi ve orta büyüklükteki kriptolarda oynaklık geri döndü.

Ancak ABD'de yasama çıkmazı kripto ivmesini tehdit ediyor. GENIUS Yasası (stablecoin düzenlemesi için) Başkan Trump'ın kişisel kripto çıkarları nedeniyle başarısız oldu; özellikle $TRUMP ve $MELANIA meme coinleri ve Trump ailesinin World Liberty Financial'deki payı. Kripto endüstrisi içindekiler, düzenleyici gecikmelerin ve "öde-oyna" skandallarının, küresel yatırımcıları caydırıp ABD'nin dijital varlıklar liderliğine zarar verebileceği konusunda uyarıyorlar.

Küresel Olaylar ve Makro Trendler

Tarife Gerilimleri, Borç Endişeleri ve Barış Görüşmeleri Makro Manzarayı Şekillendiriyor

-

Küresel ekonomik anlatı giderek tarifeler tarafından şekillendiriliyor. Pandora, Puma ve Hugo Boss gibi büyük firmalar, fiyat artışları ve değiştirilen tedarik zincirlerine dair uyarılar yaptı. Diğer yandan, Çin'den ABD'ye yük taşımacılığı azalarak, küresel ticarette gerçek zamanlı bir yavaşlamayı yansıtıyor.

-

Stagflasyon korkuları ortasında, analistler sert ve yumuşak ekonomik veriler arasında keskin bir uyuşmazlığa işaret etti. Nisan CPI ve perakende satışlar önümüzdeki hafta artık kritik önemde.

-

Cenevre'deki ABD-Çin görüşmeleri ve Trump'ın Orta Doğu ziyareti (petrol, yarı iletkenler ve nükleer iş birliğine odaklanacak) emtia akışları ve jeopolitik eğilimler için daha geniş sonuçlar doğurabilir.

-

Putin'in Türkiye'deki barış görüşmeleri teklifi, 15 Mayıs'ta İstanbul'da Ukrayna ile beklenmedik bir fırsat sundu ancak Avrupa liderlerinden gelen taze ültimatomlarla, şüphecilik yüksek kalmakta.

-

Çin'in Nisan ayı ihracat artışı (+%8.1) tarifelere rağmen direncini gösterirken, ithalat zayıfladı ve iç talepteki kırılganlığı gösteriyor. Hükümetin yuan'ı zayıflatma ve faiz indirimleri gibi artırdığı teşvik çabaları, içsel stresin net işaretleridir.

Kapanış: Stres İşaretleri, Güç Değil

Piyasalar yüzeyde istikrarlı görünebilir, ancak politika riskinin ağırlığı ritimlerini bozmaya başlıyor. Yılın başındaki defansif üstünlük, bu hafta teknoloji ve sanayi gibi riskli sektörlere dikkatli bir geçişe yerini bıraksa da, bu değişim güven nedeniyle değil, başka saklanacak yer kalmadığı için oluyor. ABD yüksek getiri spreadlerindeki sıkılaşmalar ve Almanya'daki hisse senetlerinde rekor artışlar, ABD mali tablosu, yapısal tarifeler ve ticaret parçalanması hakkındaki artan huzursuzluğu maskeliyor.

Yatırımcılar büyüme üzerine bahse girmiyor, etki için kendilerini hazırlıyorlar. Yük hacimlerinin düşmesi, kredi sigortasının artması ve ticaret ortaklarının tedarik zincirlerini yeniden düzenlemesi ile birlikte, en büyük risk artık şok değil, yavaş erimedir. Gelecek haftaki CPI ve perakende satışlar, ne kadar kırılganlığın bu fiyata dahil olduğunu test edecek. Daha geniş kaygı mı? Piyasalar, işlevsizliğe alışık hale gelmeye uyum sağlıyorlar.