Цього тижня глобальні ринки реагували на негативний розвиток макроекономічних і геополітичних подій з акцентом на можливі торгові переговори США-Китай та посиленням напруження в ОПЕК+.

Азіатські акції зросли на оптимізмі щодо дипломатії та сильних доходах технологій, у той час як індекси США отримали підтримку від результатів Microsoft і Meta. Натомість Європа зазнала труднощів через тарифи Трампа та слабкі корпоративні прогнози, особливо в автомобільному секторі.

Інвесторські настрої були змішаними. Хоча інтерес до секторів зростання, таких як ШІ та технології, залишився, обережність посилилася значними відтоками фондів капіталу США та подальшими тріщинами в нафті та в промисловості. Валютні ринки продемонстрували різні тенденції, з посиленням рубля та вибраних азійських валют, у той час як криптовалюта піднялася вгору, коли біткойн наблизився до позначки в $100K, відображаючи тихе, але помітне повернення апетиту до ризику.

Огляд акцій

Ринки акцій реагують на торгові тарифи та стійкість технологій

-

Ринки США показали змішану продуктивність. Сильні доходи від Microsoft і Meta підняли технічні акції (Nasdaq +1,52 %), але фонди акцій зазнали відтоків на $15,56 млрд, що відображає занепокоєння інвесторів через невизначеність, яку спричинили тарифи Трампа.

-

Європа зіткнулася з протидією: такі автомобілебудівники, як Mercedes і Porsche, зменшили свої прогнози через ризики тарифів. Volkswagen залишився обережним, очікуючи на доходи в нижній межі прогнозів.

-

Азіатсько-Тихоокеанський регіон зріс завдяки оптимізму щодо можливих торгових переговорів США-Китай. Індекс Hang Seng Tech злетів на 3,08%, а японський Nikkei 225 піднявся на 1,04%. Тайванський TAIEX злетів на 2,07% завдяки сильним зростанням у напівпровідниках та утилітах.

-

Індекси Nifty 50 в Індії закрили тиждень на 0,21% вище, що спричинено зростанням в інвеституваних фірмах Адані.

-

Австралійські акції піднялися на 1,13 %, досягши 2-місячного максимуму напередодні виборів, що було зумовлено банківськими та гірничодобувними акціями.

Перевірка товарів

Нафта знижується на чутках про збільшення обсягів видобутку, мідь зростає на сподіваннях торгових переговорів

-

Ціни на нафту знизилися до 4-річних мінімумів (~$60 за барель) після сигналів ОПЕК+ про подальше розкручування добровільних скорочень обсягів видобутку (2,2 млн барелів на добу), якщо покращиться дотримання з боку відстаючих таких країн, як Казахстан.

-

Мідь зросла на 0,89% до $9,206 за тонну на новинах про можливі торгові переговори між Китаєм і США, що послабило занепокоєння щодо глобального попиту.

-

Золото знизилося до 2-тижневого мінімуму 1 травня, зупинившись на $3211. Ціна знизилася на тлі сподівань на торгові переговори та свята в основному споживачі Китаї.

-

Ф'ючерси на залізну руду піднялися на 0,42% до $96,60, підкріплені сильними даними китайської торгівлі та покращеними умовами експорту з Австралії.

Знімок валюти та Форекс

Долар змішаний на тлі різкого зростання рубля та різноманітності валют Латинської Америки

-

Індекс долара США залишався в цілому стабільним, але показав різну поведінку по регіонах.

-

У Європі рубль різко зріс (+0,91%) до 82,746/USD, тоді як шведська крона та польський злотий знецінилися.

-

У Америці аргентинський песо (ARS) і коста-риканський колон (CRC) здобули позиції, тоді як мексиканський песо та чилійський песо трохи знизилися.

-

Азіатські валюти здебільшого залишалися стабільними; INR закрився на рівні 84,499 з ранішим різким зростанням, викликаним іноземними вливаннями в інвестиції в акції та слабкістю USD.

-

Вони, тайванський долар і австралійський долар всі підсилилися на покращенні настроїв щодо можливого вирішення торгового питання США-Китай.

Дохідність облігацій та процентні ставки

Доходність зростає на фоні ястребиних сигналів Федерального резерву

-

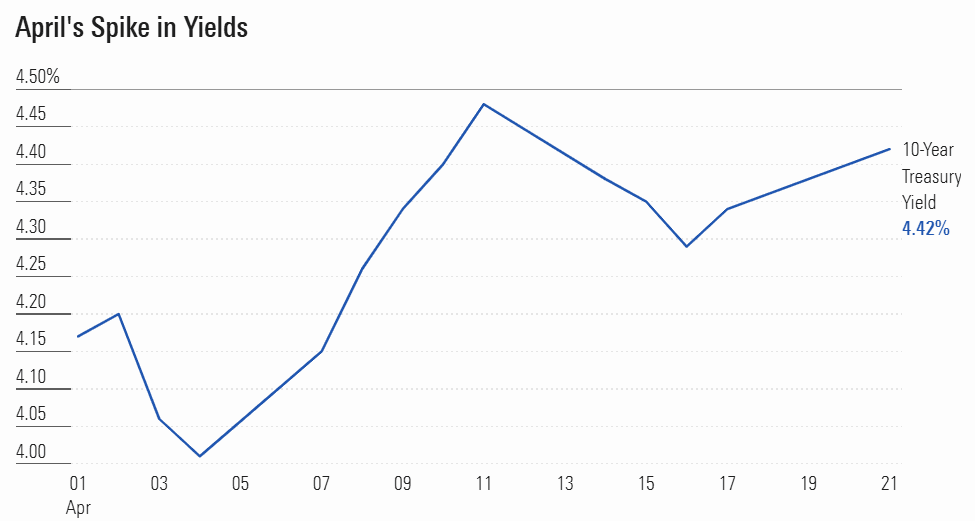

Дохідність 10-річних трежерісів США зросла до 4,48%, навіть які ВВП трохи знизився на 0,3%, та фонди облігацій зазнали незначних притоків ($230M).

-

Дохідність японських JGB знизилася (10 років вниз на 5,4 б.п. до 1,259%) після того, як Банк Японії залишив процентні ставки без змін та переглянув у бік зменшення свій прогноз зростання.

-

Казначейство США запровадило нову облігацію серії I зі ставкою 3,98% на наступні шість місяців, що свідчить про продовження зусиль надати індивідуальним заощадникам захист від інфляції.

-

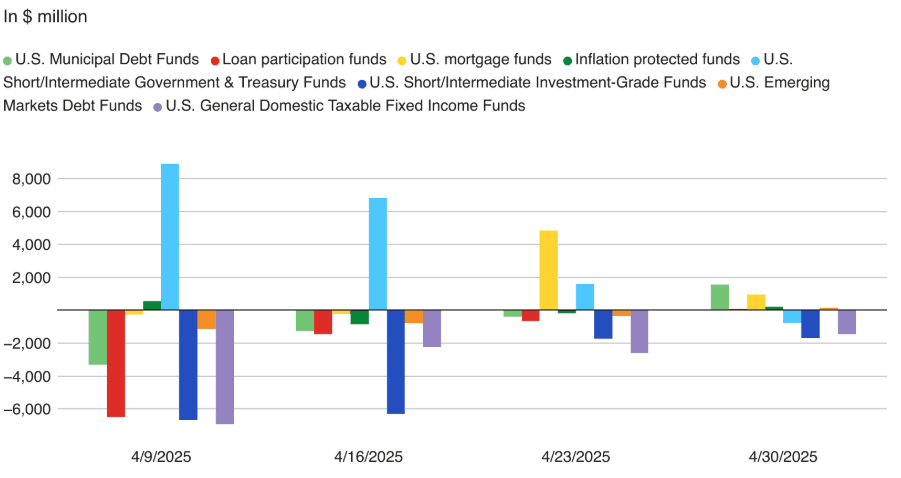

Муніципальні та іпотечні фонди в США отримали $1,57 млрд та $961 млн відповідно, що вказує на зміну у бік стабільних активів доходів.

Криптовалюта та альтернативні активи

Біткойн на шляху до $100K, в Великій Британії та Індії обговорюють регуляторні кроки

-

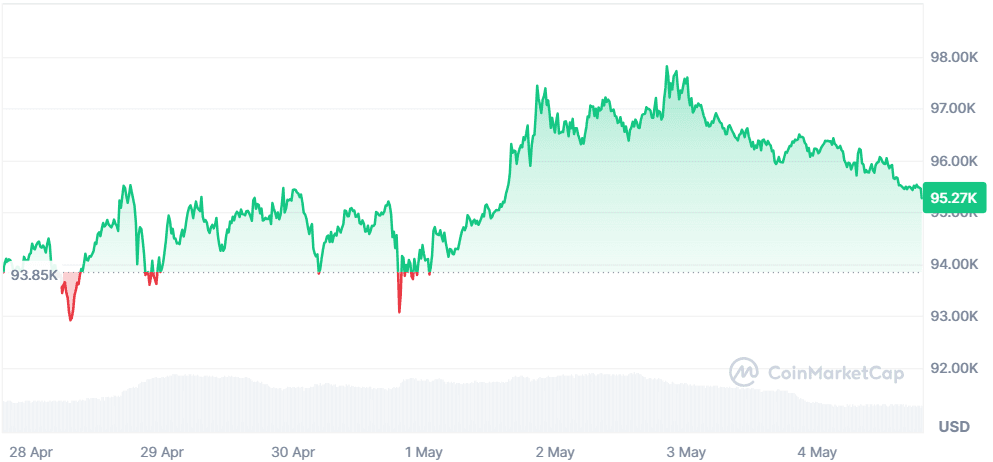

Біткойн (BTC) піднявся на 0,34% до $96,805.58, прагнучи до позначки $100K на тлі покращених настроїв та надій на ETF.

-

Велика Британія представила проект регулювання криптовалют, спрямований на обмеження покупок за кредитними картками та посилення практики кредитування/ставок, одночасно сприяючи співпраці з США.

-

Велика Британія також розглядає нове обмеження для покупців, щоб заборонити їм використовувати кредитні картки або отримувати кредити від електронних грошових агентств для купівлі криптовалют.

-

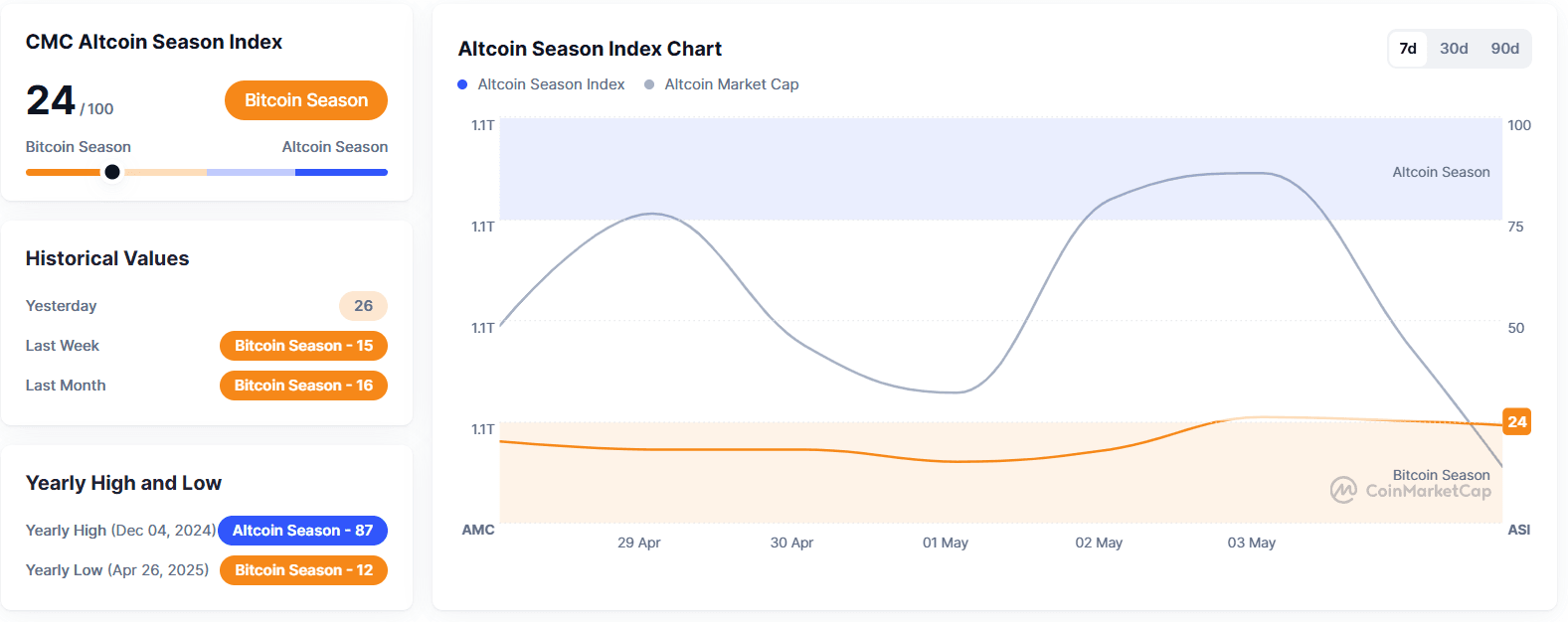

Альткоїни залишаються волатильними, оскільки інвестори уважно відстежують регуляторні зміни та активність ETF.

Глобальні події та макро-тенденції

Напруження в ОПЕК, автомобільна індустрія у русі, торговий хаос у США

-

Напруження в ОПЕК+ зростало через невиконання квоти, оскільки Саудівська Аравія погрожувала скасувати всі добровільні скорочення на 2,2 млн барелів на добу до жовтня, якщо Ірак та Казахстан не співпрацюватимуть.

-

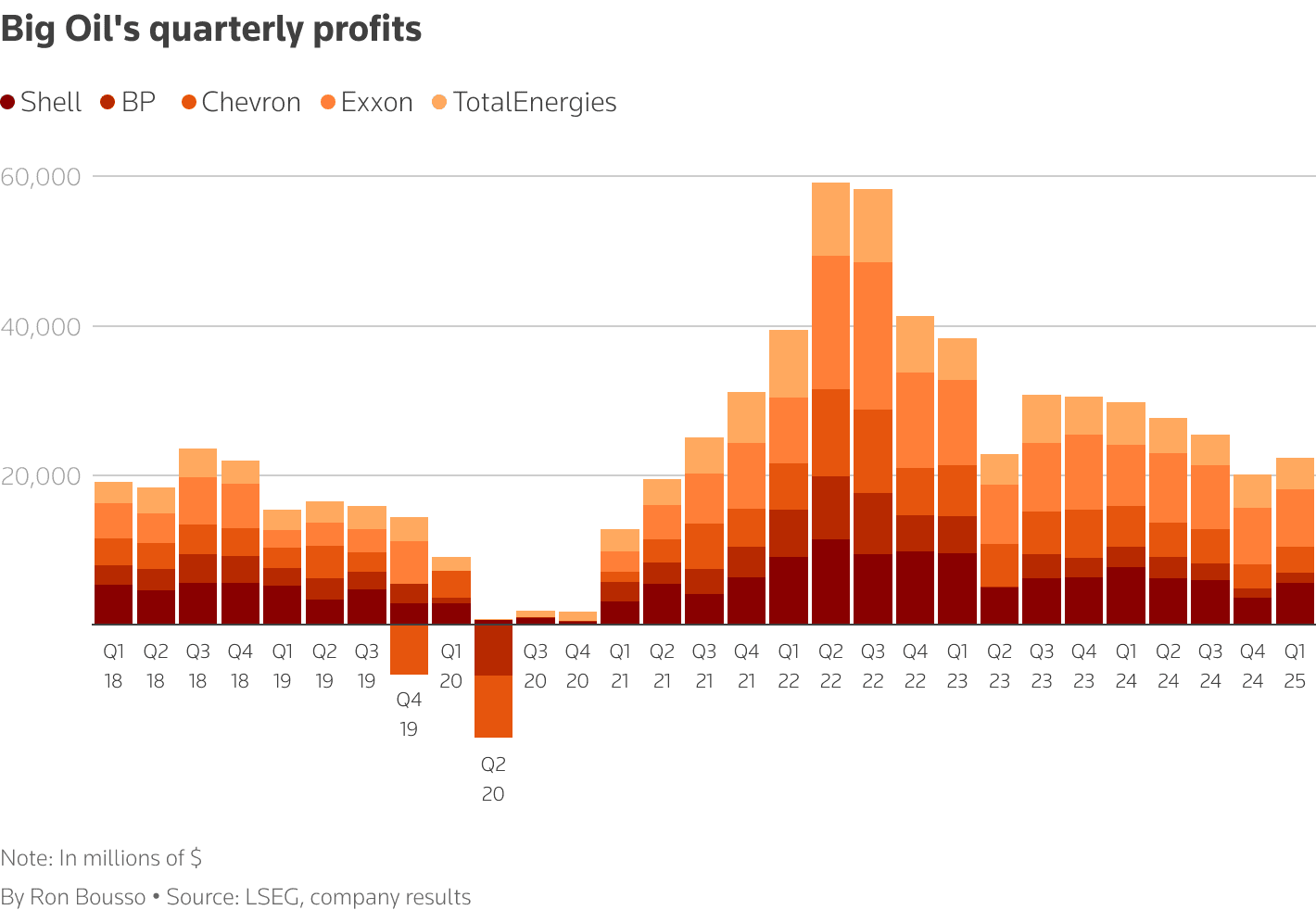

Великі нафтові компанії продовжують звичний бізнес незважаючи на зростаючі макроекономічні ризики; Exxon, Shell і TotalEnergies збільшили свої борги для підтримки дивідендів.

-

Автогіганти, такі як Mercedes, Volvo і Stellantis, зменшили фінансові прогнози через тарифи Трампа та зруйновану постачальницьку мережу.

-

Угода між Україною та США з мінералами пропонує символічну підтримку, але у ближчому часі вплив залишається обмеженим, адже 40% мінеральних активів України залишаються під контролем Росії.

-

Економічна активність у Азіатсько-Тихоокеанському регіоні показала стійкість; Китай оцінює переговори щодо торгівлі, що підняло настрій, тоді як Австралія показала несподіваний профіцит торгівлі в розмірі 6,9 млрд австралійських доларів.

Заключні думки

Глобальні ринки виглядають так, наче рухаються по тонкій лінії — з одного боку їх підкріплює сила технологій та оптимізм у торгівлі, з іншого — обтяжують структурні слабкості в нафті, автомобілях, та глобальні торгові потоки. Піднесення на азійських ринках та зростання цін на мідь свідчать, що інвестори вибірково схиляються до наративів зростання, навіть на тлі захисних рухів як припливи в облигації та золото.

Дивлячись вперед, напрямок ринку може залежати від чіткості щодо видобутку ОПЕК+, подальших ознак розмороження торгівлі між Китаєм і США, та майбутніх даних з інфляції. Якщо оптимізм збережеться, ми можемо побачити зростання ризикових активів — але якщо макротріщини поглибляться, особливо в енергетиці та виробництві, можна очікувати повернення волатильності. В такому середовищі, активне позиціонування по різних класах активів залишається ключовим.