Цього тижня глобальні фінансові ринки рухалися у відповідь на поєднання стійких економічних даних США, зміни тонів центральних банків та напруження в геополітиці. Хоча акції США зросли на нові максимуми завдяки кращим, ніж очікувалося, даним про зайнятість і зменшенню торгових проблем, європейські ринки прийняли обережніший тон після зниження ставки ЄЦБ та паузи в політиці.

Тим часом азійські ринки відобразили мозаїку трендів: японські акції виграли від слабкості єни, а Китай та Індія показали ознаки відновлення промислового попиту.

Оптимістичні настрої інвесторів залишалися стриманими та підтриманими сильними корпоративними доходами і стійкими ринками праці. Але великі вливи у грошові ринки США сигналізували про те, що не всі інвестори повністю вірять у ринкове ралі ризику. З початком літа ринки сповнені рішучості зростати, але зважаючи на зростаючі ризики щодо торгівлі, непевності політики та завищених оцінювань.

Підсумок акцій

Реакція ринків акцій на сильну статистику зайнятості та зменшення торгових страхів

- США: S&P 500 піднявся на +1.03%, вперше перетнувши позначку 6,000 з лютого, завдяки сильним даним про зайнятість у травні та поліпшенню торгових відносин. Dow (+1.2%) і Nasdaq (+2.2%) також розширили свої зростання.

-

Європа: Euro STOXX 50 збільшився на +0.36% на тлі голубого тону ЄЦБ і зменшення інфляції в єврозоні.

-

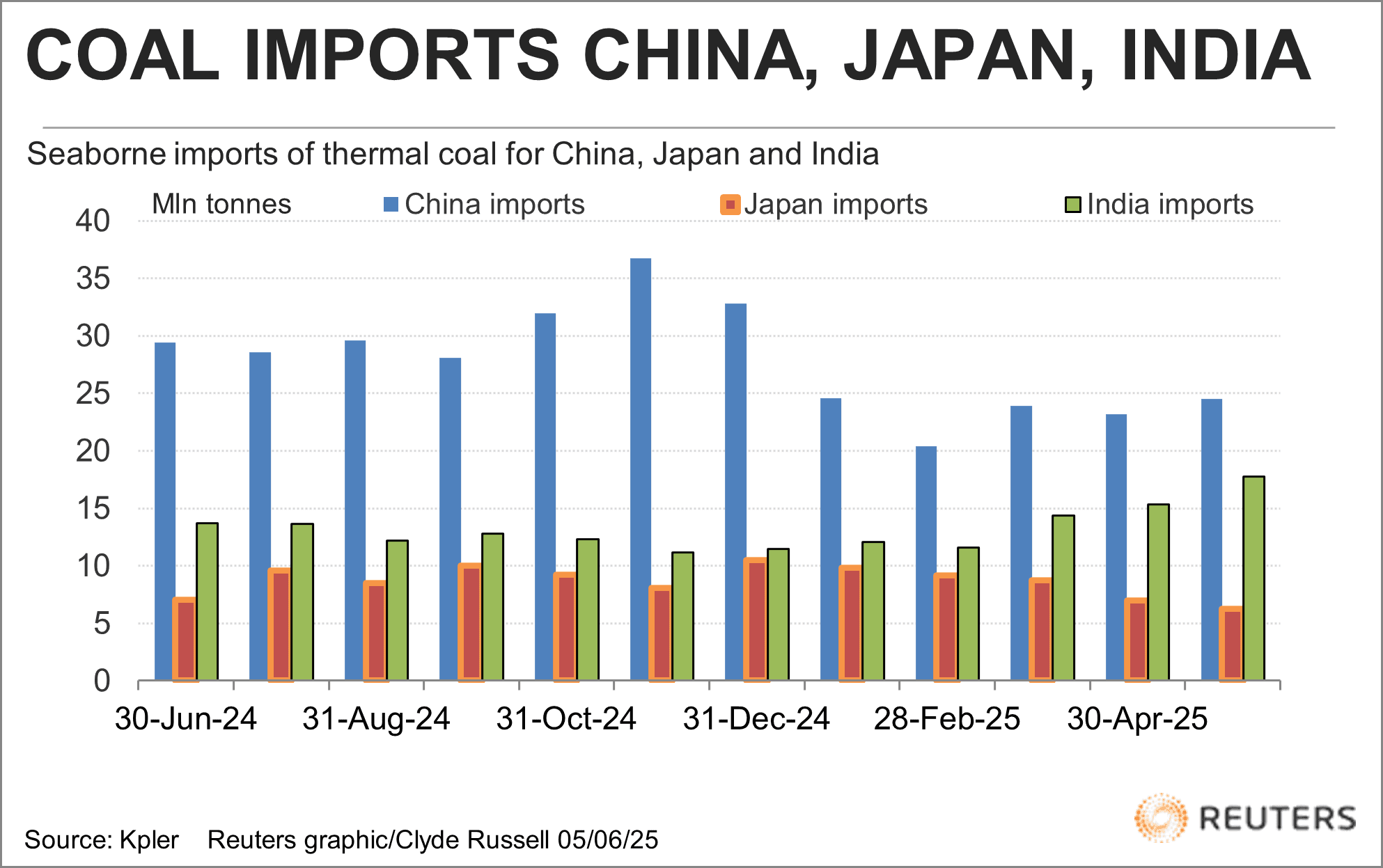

Азія: Nikkei 225 піднявся на +0.50%, підкріплений стійкими корпоративними доходами і слабкістю єни. Китай і Індія демонстрували зростання попиту на вугілля, вказуючи на стабілізацію промислової діяльності.

-

Сектори: Технології та споживчі товари розкоші вели зростання в США (+20% та +8% рік у рік по EPS), підкріплені оптимізмом, пов'язаним з AI (NVIDIA повернула собі титул найбільш цінної компанії). Фінансовий сектор зафіксував відтоки коштів через зростання обережності.

-

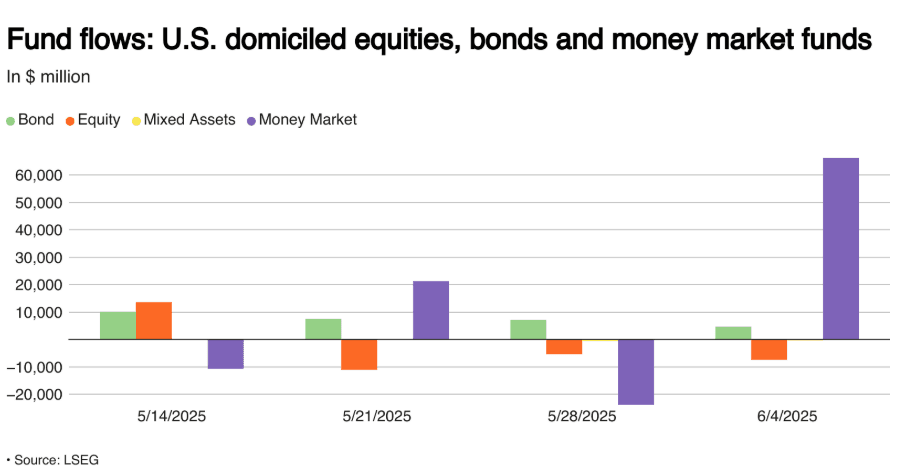

Потоки: Грошові ринки США отримали $66B у вигляді вливів, найбільше з грудня 2024 року, в той час як акції зазнали відтоку $7.4B.

Щотижневі потоки в фонди акцій, облігацій та грошових ринків США в мільйонах доларів

Щотижневі потоки в фонди акцій, облігацій та грошових ринків США в мільйонах доларів

- IPO/Доходи: Стійкі доходи за перший квартал (+12.5% рік у рік по S&P 500) з високою попередньою оцінкою EPS підтримали міцність акцій.

Огляд товарів

Нафта зростає, а золото втрачає позиції на сильнішому доларі

-

Brent Crude: Зріс на +0.27% до $66.65 на тлі напруженості на Близькому Сході та літніми перспективами попиту.

-

Золото: Знизилося на -0.44% до $3,308.20, оскільки USD зміцнився та акції зросли.

-

Мідь: Впала на -0.55% до $875.40 через занепокоєння щодо уповільнення попиту в Китаї.

-

Соєві боби: Невелике зростання (+0.07%), підтримане змінами у динаміці світової торгівлі кукурудзою, з рекордним урожаєм в Бразилії, що потенційно може вдарити по американському експорту.

-

Вугілля: Імпорт теплового вугілля в Азії відновився (Китай + Індія), але ціни залишаються близько до 4-річного мінімуму. Австралійське вугілля з 5,500 kcal/kg впало до $66.84/тонну.

Морський імпорт теплового вугілля Китаєм, Японією, Індією

Морський імпорт теплового вугілля Китаєм, Японією, Індією

Валюта та ринок форекс

Долар залишається стабільним на тлі змішаних глобальних сигналів

-

Індекс USD: Стабільний, підтриманий міцними даними про зайнятість у США та вливами у грошові ринки.

-

EUR/USD: Трохи знизився на -0.04% до 1.1391 після зниження ставок ЄЦБ, але з сигналом паузи.

-

GBP/USD: Знизився на -0.03% до 1.3521 на фоні політичного шуму та обережного прогнозу Банку Англії.

-

JPY/USD: Продовжується тенденція до послаблення (-0.01%), зараз 0.0069, що сприяє японським акціям.

-

CNY/USD: Легка зміна (-0.01%), що відображає поточну торгову напругу та слабкі внутрішні дані.

-

Потоки: Обережність спрямовує капітал до акцій, деномінованих у доларах США; вливи у грошові ринки США склали $66B.

Доходність облігацій та процентні ставки

Доходність зростає на фоні обережності ФРС і стійкої економіки США

- US 10Y: Доходність зросла на +0.111 до 4.506%, оскільки ринок зменшив ставки на найближчі скорочення ФРС.

-

DE 10Y: Зросла на +0.018 до 2.582% після зниження ставки ЄЦБ та нейтрального прогнозу.

-

UK 10Y: Залишилася на рівні 4.653%, очікуючи більшої ясності щодо політики Банку Англії.

-

JP 10Y: Невеликий підйом (+0.004) до 1.458%, що відповідає рухам на світових ринках облігацій.

-

Прогноз ФРС: Очікується збереження в червні, у вересні ймовірніше скорочення, оскільки дані про інфляцію та тарифи продовжують змінюватися.

-

ЄЦБ: Нагель підтвердив нейтральну позицію, подальше пом'якшення поки що припинено.

Криптовалюти та альтернативні активи

Біткоїн стабілізується, альткоїни бачать змішані потоки на фоні регуляційних шумів

-

BTC: Тримався на рівні ~$106,000, націлений на ключову підтримку $104,400 на тижневому закритті. Можливий ризик з коротким стисканням при русі BTC на 10% з ~$15B у коротких позиціях в зоні ризику.

-

ETH та альткоїни: Волатильність залишається високою; Майкл Сейлор натякнув на свіжі покупки BTC після $1B збільшення акцій.

-

Регуляція: Витік даних Coinbase відновив дебати щодо ефективності KYC. Набирає вагу заклики до систем ідентифікації на базі ZK.

-

Тон ринку: Обережний оптимізм у BTC; альткоїни борються зі змішаними настроями та регуляційними перешкодами.

Світові події та макротенденції

Дані про зайнятість у США знижують побоювання уповільнення; торгівля та геополітика залишаються в центрі уваги

-

Робочі місця в США: +139 тис. робочих місць у травні, безробіття стабільне на 4.2%. Зростання зарплат перевищує інфляцію. Ймовірно, ФРС залишиться терплячою.

-

Світові акції: +20% від мінімумів квітня; S&P 500 виріс на +2% за рік, світові ринки стійкі, але все більше вразливі до шоків політики.

-

Макро потоки: Гроші переміщуються до більш безпечних активів (грошові ринки), навіть коли акції зростають.

-

Політика США: Розгортання Національної гвардії в Лос-Анджелесі, торговельні переговори з Китаєм і дебати щодо фіскального законопроєкту домінують в заголовках.

-

Німеччина-США відносини: Візит Мерца знімає торгові та оборонні напруги; сигналізує про потенційну трансатлантичну співпрацю.

-

Товари: Урожай кукурудзи в Бразилії може створити тиск на перспективи експорту США; попит на вугілля в Азії зростає помірно, оскільки ціни залишаються низькими.

-

Авіація: Галузь налаштована на відновлення рентабельності у 2025 році, незважаючи на макроперепони, завдяки нижчим витратам на паливо та високому попиту, про що заявила IATA.

Заключні думки

Заглядаючи в ширшу картину, ринки виглядають тендітно зростаючими, завдяки міцним доходам і стійким даним про зайнятість у США, які підкріплюють настрої. Хоча технологічні, споживчі та AI-пов'язані сектори продовжують зміцнювати ринок, захисні потоки в грошові ринки та обережність на ринку облігацій вказують на підхід з уникнення ризиків. Товарні ринки показали більш пригнічену картину із ослабленням золота, тиском на промислові метали та лише помірними підйомами цін на енергоносії — підкреслюючи сталі побоювання щодо глобального попиту.

У наступний тиждень усі погляди будуть прикуті до звіту про інфляцію за травень і поточні торговельні переговори, кожен з яких може різко змінити ринковий тон. Хоча ралі має сильну динаміку, зростаючі геополітичні тертя (як у протестах в Лос-Анджелесі та переговорах щодо тарифів між США та Китаєм), політичні непевності в США і Європі, а також ознаки втоми від політики в центральних банках можуть ввести нову нестабільність. Зараз наратив залишається бичачим, але розходження між дією на ринку ризику і захисними потоками капіталу вказує на те, що це літнє ралі буде перевірено швидше, ніж пізніше.