Цього тижня глобальні фінансові ринки торгувалися з оманливим спокоєм, приховуючи глибокі течії політичного тривожності, перегляду торгових напрямків і геополітичного напруження.

Хоча фондові індекси США відновили недавні втрати, а німецький DAX досяг рекордних висот, значна частина цієї стабільності виникла на фоні обережного оптимізму щодо деескалації торгової війни, а не через органічну силу. В Азії японські акції продовжили свою серію перемог на фоні ослаблення єни та надій на м’яку політику центрального банку, тоді як індійські ринки впали на фоні зростаючих міжкордонних напружень.

Почуття інвесторів залишалося в зоні нестійкої впевненості, підкріпленої вибірковими сюрпризами в прибутках та активними дипломатичними каналами, але обтяженою наближенням конфлікту щодо ліміту заборгованості США, зростаючими інфляційними ризиками та послабленням глобального попиту. Торгові мита, колись вважалися тимчасовим важелем, тепер здаються структурними—змінюють ланцюги поставок та корпоративні стратегії. Поки ринок засвоює ці зміни, з’являються ознаки секторного оберту, що пропонують тонкі підказки, де починає знову наростати впевненість.

Огляд акцій

Ринки стабілізуються на фоні торгового оптимізму та інфляційного контролю

Глобальні акції стабілізувалися цього тижня, приховуючи основну волатильність. S&P 500 закінчив тиждень майже без змін, відбуваючи ранні втрати через занепокоєння тарифами, а німецький DAX досяг рекордного максимуму, піднявшись на оптимізмі експорту і зниженні інфляції. Японський Nikkei зріс четвертий тиждень поспіль, підтриманий ослабленням єни та надією на збереження м’якої політики Банком Японії.

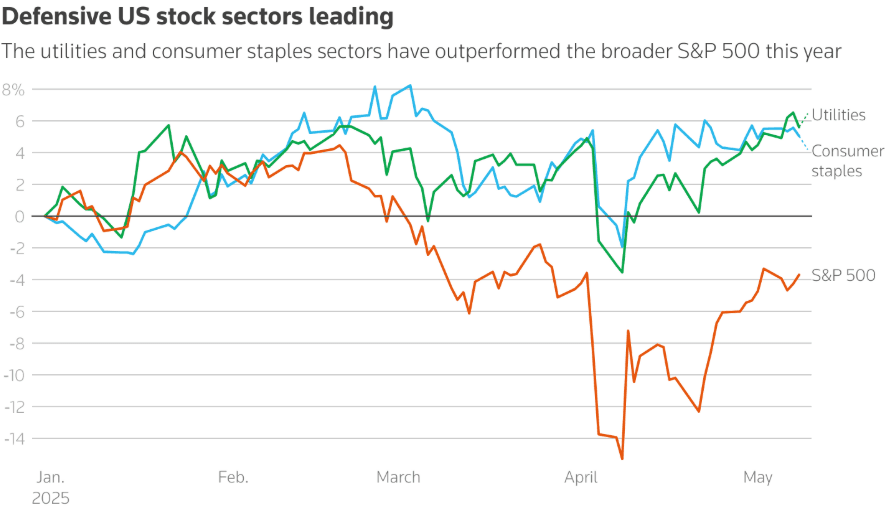

Був видимий секторний переворот. Захисні акції, такі як споживчі товари першої необхідності (+5%) та комунальні послуги (+5.6%), лідирували на початку 2025 року. Але в можливому зрушенні настроїв, інвестори почали вкладати в технології, промислові та неосновні споживчі акції, сигналізуючи обережний оптимізм. Цей рух збігається з очікуваннями на стійкі витрати споживачів США напередодні наступних даних по CPI і роздрібних продажах.

Тривали й далі торгові розробки, що вплинули на настрій. Попри замороження базової 10% тарифи, угода Трампа з Великобританією породжує оптимізм, що тарифна заспокійливість може бути близькою. Переговори з Китаєм на вихідних додалися до цієї надії, обидві сторони сигналізують про готовність пом’якшити свої позиції.

Коммерцбанк повідомив про рекордний прибуток (найвищий з 2011 року), а Aramco перевершив очікування (незважаючи на 5% зниження на рік), що підсилило регіональну стійкість в Європі та на Близькому Сході, компенсуючи слабші прогнози в інших місцях.

Перевірка товарів

Нафта тримається, незважаючи на довгострокову похмурість; золото відступає через торгові переговори

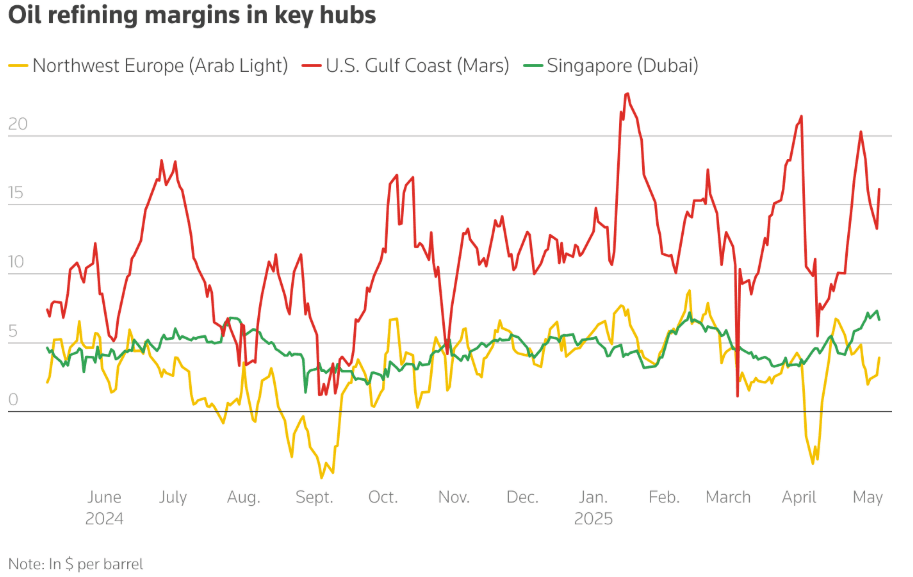

Маржі нафтопереробки залишались історично високими, суперечачи песимістичним прогнозам. Маржі в США, Європі та Сінгапурі зросли в порівнянні з попереднім роком, підкріплені високим попитом на бензин напередодні літа. Проте, нафтові ф’ючерси увійшли в контанго, що вказує на очікування ринку надлишок в другій половині 2025 року через збільшення видобутку ОПЕК+ і послаблення глобального зростання.

Незважаючи на падіння цін на нафту (прогноз Брент був переглянутий до $60–62 за барель Morgan Stanley та Goldman Sachs), нафтопереробники намагаються запастися запасами через низькі запаси дизелю та бензину в США та Європі.

Тим часом, золото знизилося на 0.8%, падаючи з висот на фоні торгової угоди США-Великобританія і майбутніх переговорів США-Китай, які покращують схильність до ризику. Проте, потоки ETF, зокрема з Китаю, вказують на те, що основний попит залишається сталим на фоні геополітичного стресу.

Знімок валют та Форексу

Долар стабільний, оскільки Китай послаблює юань для протидії тарифами

Індекс долара США залишався стабільним, але тиск залишається, оскільки ФРС рухається між інфляцією та безробіттям. В Азії Китай послабив юань до найнижчого рівня з кінця квітня, сигналізуючи про стратегічну відповідь на 145% тарифи США. Тим часом, єна подальше ослабла, допомагаючи зміцнити японські акції. Євро та фунт зміцнилися на оптимізмі навколо ясності в торгівлі та сильніших, ніж очікувалося, німецьких показниках. Індійська рупія впала, частково через геополітичні занепокоєння з Пакистаном і відтік іноземного капіталу.

Дохідність облігацій та відсоткові ставки

Премії за державний ризик зростають через занепокоєння лімітом заборгованості

Дохідність 10-річних облігацій США знизилася до 4.36%, знижуючись на 20 б.

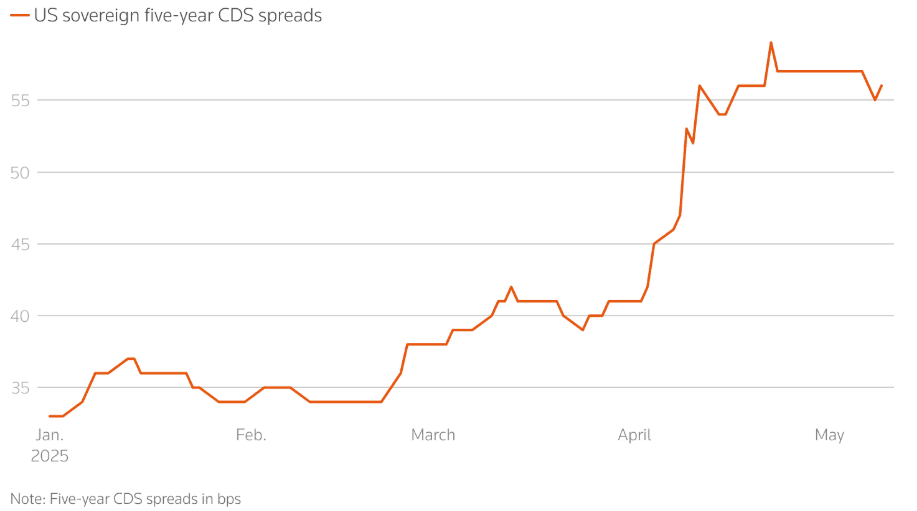

п. від максимумів квітня, відображаючи обережність інвесторів, незважаючи на паузу в ескалації тарифів. Проте, кредитні дефолтні свопи (CDS) на державний борг США зросли, відображаючи побоювання навколо переговорів щодо ліміту заборгованості та загального фіскального напрямку.

Хеджування ризику суверенного дефолту досягнуло пост-2023 максимумів. Активні CDS контракти зросли з $2.9B у січні до $3.9B у травні, підживлювані фіскальною політикою Трампа та занепокоєннями щодо дефіциту.

Центральні банки обрали різні шляхи: Банк Англії знизив ставки, Банк Японії зупинив зростання, а ФРС залишилася на місці, але визнала зростання ризиків. Спостереження за інфляцією залишається важливим, оскільки наступними є дані по CPI і роздрібних продажах.

Криптовалюти та альтернативні активи

Біткойн знову перевищує $100K, але тиск регулювання зростає

Біткойн підскочив майже на 10%, перетнувши позначку $100K на фоні оновленого роздрібного інтересу та загального ринкового оптимізму. Альткоїни зіштовхнулися з різною продуктивністю, знову проявляючи волатильність середніх капіталів.

Проте, законодавчий застій в США загрожує криптоновинкам. GENIUS Act (для регулювання стабільної монети) провалився через особисті криптоконфлікти Трампа, особливо $TRUMP і $MELANIA мем монетами і часткою його сім’ї в World Liberty Financial. Інсайдери криптоіндустрії застерігають, що затримки регулювання та "платіть за гру" скандали можуть відлякати глобальних інвесторів і знизити лідерство США в цифрових активах.

Глобальні події та макротренди

Торгові напруження, занепокоєння боргом і мирні переговори формують макропідґрунтя

-

Глобальний економічний наратив дедалі більше формується митами. Великі компанії, такі як Pandora, Puma і Hugo Boss, попереджають про підвищення цін та змінені ланцюги постачання. Між тим, вантажні перевезення з Китаю до США обвалились, що відображає реальне уповільнення глобальної торгівлі.

-

На фоні острах стагфляції аналітики вказали на різкий розрив між жорсткими і м’якими економічними даними. Квітневий CPI та роздрібні продажі на наступному тижні стануть критично важливими.

-

Переговори між США та Китаєм у Женеві і візит Трампа на Близький Схід (який зосереджений на нафті, напівпровідниках і ядерній співпраці) могли мати ширші наслідки для потоків товарів і геополітичних альянсів.

-

Неочікувана пропозиція Путіна про мирні переговори з Україною в Стамбулі 15 травня відкрила новий фронт в геополітичному ризику. Але скептицизм залишається високим, особливо з боку європейських лідерів, які висунули свіжі ультиматуми.

-

Китайський квітень по експортному досягненню (+8.1%) демонструє стійкість, незважаючи на тарифи, але імпорт залишається слабким, показуючи крихкість внутрішнього попиту. Зусилля уряду по стимулюванню всередині держави—включаючи слабший юань та зниження ставок—свідчать про внутрішній стрес.

Заключні думки: Ознаки стресу, а не сили

Ринки можуть виглядати стабільними на поверхні, але тиск політичного ризику починає викривляти їх ритм. Ранній захисний успіх на початку року цього тижня поступився обережному переходу на сектори ризику, такі як технології та промислові, не через впевненість, а тому що більше немає куди сховатися. Звуження розповсюджень високої дохідності в США і рекордний пробіг німецьких акцій маскують зростаючу тривогу навколо фіскальної картини в США, структурних тарифів і фрагментації торгівлі.

Інвестори не роблять ставки на зростання, вони готуються до впливу. З колапсом обсягів вантажних перевезень, наданням страхування кредитів споживачем Mitsubishi осягають нові висоти, і партнерство торгівлі перестраивають ланцюги постачання, більший ризик вже не шок, а повільне еродування. На наступному тижні CPI та роздрібні продажі перевірять, наскільки хиткість вже врахована в ціні. Поширене занепокоєння? Ринки пристосовуються до дисфункції як до нової базової ситуації.