Цього тижня світові фінансові ринки

реагували на боротьбу між новими митними

загрозами і несподівано стійким апетитом

до ризику. Поки Уолл-стріт балансував

на межі нових максимумів, коливаючись після

новин про можливість введення 35% мит на

Канаду і Бразилію, основні фондові індекси

Азії і більшість європейських демонстрували

обережне зростання на тлі стабільної

звітності високотехнологічних компаній,

яка трохи компенсувала торгівельні

занепокоєння.

Інвесторські настрої залишалися розділеними, з ризиком у напрямку до зростаючих активів таких як великі технології та Bitcoin, але з ухилом у напрямку надійних активів, таких як долар та казначейські облігації, особливо після різкої позиції Вашингтону щодо торгівлі та ставки.

Серед активів, нафта зросла на попередження МЕА, що постачання може бути більш обмеженим, ніж здається, золото трималося підтримки, незважаючи на зміцнення долара, а Bitcoin досяг нового рекорду вище $118k на фоні величезних вкладів в ETF. В результаті: загальні ринки тиждень завершили з різноманітними результатами, але волатильність зросла, оскільки інвестори зважували геополітику, політичні напрями і перспективи зниження ліквідності в середині літа.

🟨 Огляд акцій

Ринки акцій реагують на новини про мита та звітність техно-компаній

Ключова динаміка індексів:

-

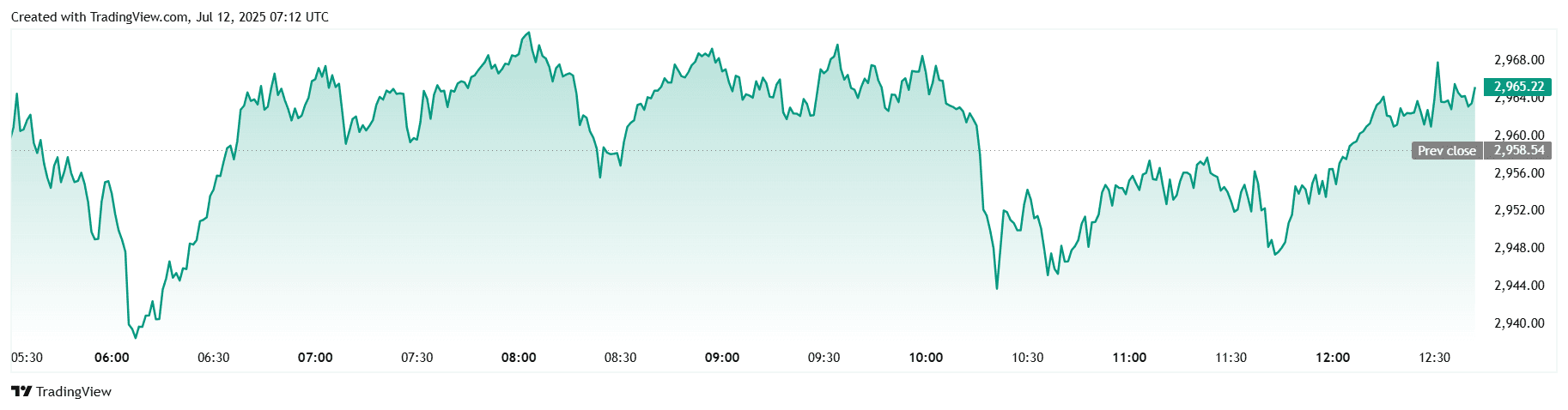

S&P 500 досяг рекордних максимумів на початку тижня близько ~6,290 10 липня, з невеликим падінням до ~6,266 на 11–12 липня.

-

Nikkei та FTSE 100 загалом зростали на тлі стабільності технологічного сектору та підтримки звітності по всіх секторах (рівні в основному залишалися плоскими або незначно зросли).

-

Nifty 50 відслідковував загальний азіатський тренд, продемонструвавши помірний тижневий приріст.

Основні переможці/потерпілі:

-

Великі технології очолили зростання, підкріпивши акції США.

-

На противагу, енергетичний сектор поступався згідно з FactSet, який відзначив зниження прибутків у цьому секторі на рік до року.

Регіональні тренди:

-

Акції США закінчили тиждень на рівнях або поблизу історичних максимумів під час ослаблення інфляційних побоювань і позитивної звітності.

-

Європа показала помірний приріст, обережно очікуючи сигналів від ЄЦБ.

-

Азія, під керівництвом Японії та Індії, підтримала глобальний тон високого ризику.

Драйвери:

-

Митні занепокоєння, а саме 35% мито США на Канаду відзначили стану.

-

Зміцнилася впевненість інвесторів через стабільну звітність технологічного та майбутнє зростання прибутковості S&P 500 на 9%.

🟩 Перевірка товарних ринків

Нафта зростає тоді як золото знаходить підтримку

- Сира нафта: Brent зросла на приблизно 3% за тиждень на фоні попередження МЕА про обмежений попит і геополітичні ризики.

Золото та дорогоцінні метали:

-

Золото консолідувалося навколо $3,269/oz після недавніх вершин (~$3,499).

-

Срібло зросло до ~$36.50, найвищого рівня за 13 років.

-

Платина підскочила на ~10% до ~$1,415, найвищого рівня за 11 років.

-

Олово, нікель та цинк показали змішані тенденції, але були підтримані загальними тенденціями зростаючого попиту у світі.

Впливи:

-

Перспектива від ОПЕК+ та літня сутужність на ринку нафти.

-

Інфляційні потоки в безпечні гавані та слабкість долара підтримали метали.

Ключові цінові зони:

-

Підтримка золота близько $3,200–3,250; сопротивлення срібла навколо $37.

-

Технічний супротив Brent наближається до ~$80/барель на фоні перспектив обмеженого постачання.

##🟦 Курс валют і форекс Зміцнення долара на тлі митних напружень

- Індекс DXY: Зростання до ~97.8 на 11 липня, піднявшись вище 97.6 після митних загроз США.

Основні валюти:

-

EUR/USD впав нижче 1.1700.

-

GBP та JPY послабилися на тлі ризиків.

-

INR залишився стабільним, слабо натиснутим зростанням долара.

Драйвери:

-

Сплески у розмові про тарифи між США і Канадою привели до попиту на безпечні активи.

-

Невизначеність у світі торгових ризиків підняла долар.

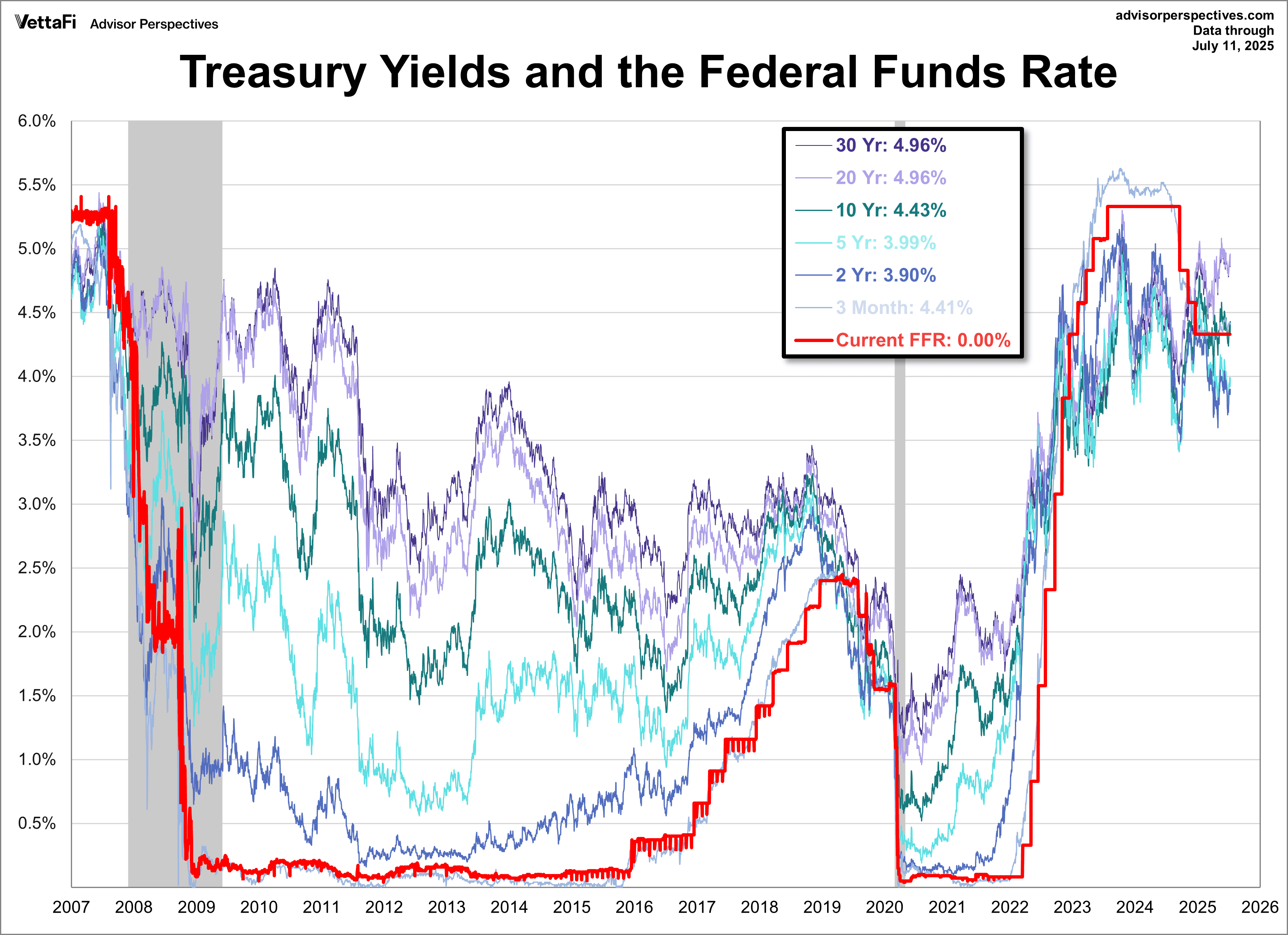

🟥 Доходність облігацій та процентні ставки

Зростання доходності через жорсткі сигнали ФРС

- Доходність 10-річних казначейських облігацій: зросла з ~4.40% до 4.43% на 11 липня. 2-річна на ~3.90%, 30-річна близько 4.96%.

-

Коментарі центральних банків: ФРС підтримує 50 bp прогнозованих скорочень у 2025 році, але перспективи липневого скорочення слабкі (~11%). ЄЦБ закликає до прозорих комунікацій, тоді як Банк Англії застерігає від політизації повідомлень ФРС.

-

Вплив інфляційних облігацій: Незважаючи на слабкі дані, доходність зросла на тлі торгових побоювань і фінансової невизначеності.

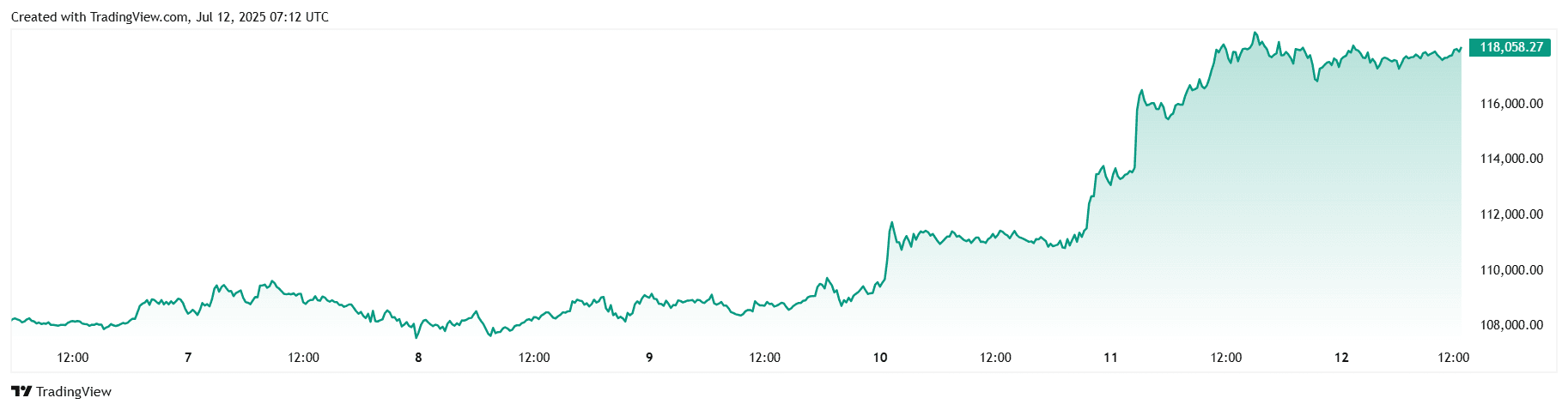

🟪 Криптовалюти та альтернативні активи

Bitcoin залишається стабільним, волатильність альткоїнів повертається

- Біткоїн (BTC): досяг нових рекордних висот до ~$118,000 завдяки сильним вкладам у ETF ($1.18 млрд) та коротким стиску.

- Ethereum (ETH): підріс більш ніж на 16% за п'ять днів, підтриманий зростаючою інституційною зацікавленістю.

-

PENGU, BONK, FARTCOIN виросли спекулятивно.

-

Позитивні настрої перед "Крипто тижнем" у США (14–18 липня).

-

Інституційна динаміка і регуляторна ясність підсилюють ринок криптовалют; можливо, підйом альтсезону.

##🔶 Глобальні події та макротренди США. Мита турбують, Криптотиждень попереду

Економічні дані:

-

Зниження інфляції в США, стабільне безробіття (~4.1%) і червневі PMI відзначили помірність.

-

PMI близько слабкості бізнесової активності були зафіксовані.

Глобальні заголовки:

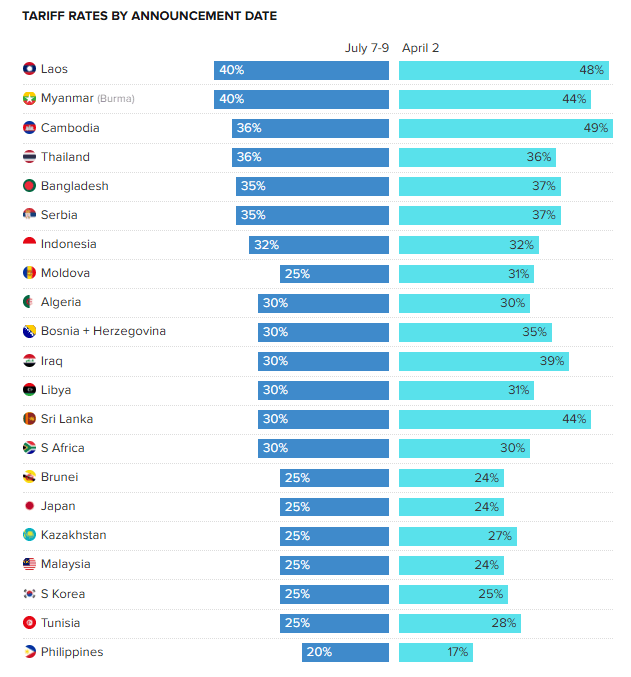

- Пропоновані Трампом мита на Канаду (35%) і Бразилію викликали побоювання повномасштабної торгівельної війни. Трамп також оголосив нові митні тарифи для 21 нації.

- Увічнення Конгресом США мистецтва "Крипто тижня" (14–18 липня) вказує на можливу регуляторну ясність.

Заключні думки

Загалом, ринки здаються більше вищими, ніж явно трендовими, з невизначеністю мит, яка утримує настрої. Технології та криптовалюти виявили безперечну силу, проте зростаючі доходності облігацій і підвищення долара вказують на те, що ризики політики, інфляційною запалені, не зникли. Акції в енергетичному секторі, дивно, не захопили тривідсоткове тижневе зростання нафти, підкреслюючи втому від ротації, тоді як захисники та малі капіталі затрималися, вказуючи на те, що інвестори все ще скупчуються в декількох безпечних історіях.

В очікуванні наступного тижня, всі очі будуть зосереджені на випуску ІСЦ США та липневих хвилинах ФРС, після чого слідуватиме перевипуск Q2 ВВП Китаю і початок "Крипто тижня" на Капітольському пагорбі. М'яке інфляційне значення може знову розпалити інтерес до облігацій і акцій; гарячий випуск швидше всього поглибить чутливість до ставок, яку ми бачили в казначейських облігаціях вище 4.4 %. Тим часом, будь-який конкретний прогрес у законодавстві про криптовалюти може або підтвердити інституційний тезис Bitcoin, або викликати класичний відскок "продати на новинах" після його вертикального підйому.

Дерзать: Якщо риторика з торгівлі загострюється, але жорсткі дані залишаються добрими, то, може побачити рідку пару: акції двигаються вгору разом із доларом і тривалими доходностями, поки одне з цих "безпечних" сигналів не мигне. Для досвідчених інвесторів це може бути сигнал для хеджування високо-бетних переможців і накопичення якісних циклічних акцій, які можуть виграти від перезапуску оцінки в кінці літа.