У той час як традиційні банки пропонують процентні ставки заощаджень у межах 1-3%, екосистема децентралізованих фінансів (DeFi) виступає яскравим контрастом, рекламує двозначні та іноді трицифрові річні процентні доходи (APY). Ця драматична різниця привернула мільярди доларів капіталу, від індивідуальних шанувальників криптовалют до інституційних гігантів, які шукають альтернативи до традиційних інвестиційних інструментів.

Підходячи до середини 2025 року, головним питанням для екосистеми DeFi залишається, чи ці вражаючі прибутки є стійкою фінансовою революцією або всього лише спекулятивною бульбашкою, що підходить до свого неминучого вибуху. Це питання не є просто академічним - воно має глибокі наслідки для мільйонів інвесторів, ширшого ринку криптовалют та потенційно всієї фінансової системи.

Стійкість прибутків DeFi знаходиться на перетині технологічної інновації, економічної теорії, регуляторної невизначеності та еволюції фінансової поведінки. Прихильники стверджують, що внутрішні ефективності блокчейна, разом з усуненням традиційних посередників, можуть виправдати постійно високі прибутки навіть на зрілих ринках. Критики заперечують, що поточні рівні прибутковості відображають нестійку токеноміку, приховані ризики та тимчасовий регуляторний арбітраж, а не створення справжньої цінності.

Останні події лише загострили це обговорення. Оголошення спеціалізованим криптовідділом BlackRock про розширення своїх операцій у DeFi у березні 2025 року сигналізує про зростаючий інституційний інтерес. Тим часом крах кількох протоколів з високими прибутками, таких як VaultTech у січні 2025 року, які обіцяли стабільні 35% APY, але втратили понад 250 мільйонів доларів інвестиційних коштів, підкріплює занепокоєння скептиків.

Цей всебічний аналіз розглядає обидві точки зору, поглиблено вивчаючи механізми, ризики, історичні моделі та виникаючі інновації, які визначатимуть, чи високі прибутки DeFi представляють нову фінансову парадигму чи нестійке відхилення.

Механізми фермерства прибутковості: Як DeFi генерує прибуток

Основна архітектура прибутків DeFi

Фермерство прибутковості є наріжним каменем ціннісної пропозиції DeFi, запропонуючи механізм, через який користувачі можуть отримувати пасивний дохід, внесаючи свої цифрові активи в децентралізовані протоколи. У своїй основі фермерство прибутковості передбачає депонування криптовалют у пули ліквідності - фонди, керовані смарт-контрактами, що живлять різні фінансові послуги. Ці пулі дозволяють здійснювати ключові операції DeFi, такі як своп токенів на децентралізованих біржах (DEX), кредитування та позики на кредитних платформах або надання застави для синтетичних активів.

Процес починається, коли користувач приєднує свій цифровий гаманець до протоколу DeFi та вносить свої токени в смарт-контракт. На відміну від традиційного фінансування, де такі дії можуть вимагати обширної документації, перевірки особи та обмежень робочого часу, транзакції у DeFi виконуються миттєво, 24/7, з мінімальними бар'єрами для входу. Фермер, наприклад, може внести $10,000 у вигляді Ethereum (ETH) та USD Coin (USDC) у пул ліквідності на Uniswap, забезпечуючи необхідну ліквідність для інших користувачів, щоб обмінювати ці токени.

В обмін на забезпечення цієї критичної ліквідності фермери отримують винагороди через кілька каналів. По-перше, вони зазвичай заробляють частку комісій, зароблених протоколом - наприклад, комісія 0,3% від кожної транзакції на Uniswap розподіляється серед постачальників ліквідності пропорційно до їх частки в пулі. По-друге, багато протоколів пропонують додаткові стимули у вигляді своїх власних токенів управління.

Ця подвійна структура винагород - яка поєднує транзакційні комісії з токенними стимулами - дозволила привертати мільйони учасників до екосистеми DeFi. Однак, розуміння сталості цих прибутків вимагає окремого вивчення кожного компонента, оскільки вони діють на принципово відмінних економічних засадах.

Типи стратегій фермерства прибутковості

Екосистема DeFi еволюціонувала з часів свого зародження, породивши різноманітні стратегії фермерства прибутковості, що відповідають різним апетитам до ризику, технічному досвіду та вимогам до капіталу. Згідно з недавнім аналізом CoinDesk, найбільш видатні стратегії включають:

Ліквідність Майнінг

Ліквідність майнінг, можливо, є найбільш простою стратегією фермерства прибутковості. Користувачі надають ліквідність таким DEX, як Uniswap, SushiSwap або PancakeSwap, вносячи пари токенів рівної вартості. Наприклад, фермер може додати $5000 ETH і $5000 USDC до пулу ETH/USDC. В обмін вони отримують токени LP (Liquidity Provider), що представляють їх частку в пулі, а також винагороди у вигляді торгових комісій та іноді токенів платформи.

APY для майнінгу ліквідності можуть варіюватися дико, від 5% на визнаних парах до понад 1000% для запусків нових проектів, які прагнуть залучити ліквідність. Однак вищі прибутки зазвичай приходять з підвищеними ризиками, включаючи перехідний збиток та експозицію до потенційно неякісних токенів.

Платформи кредитування

Кредитування представляє ще одну фундаментальну стратегію фермерства прибутковості, де користувачі вносять активи в такі протоколи, як Aave, Compound або новіші учасники, щоб заробити відсотки від позичальників. Ці платформи функціонують аналогічно банкам, але працюють виключно через смарт-контракти без центральних органів влади.

Кредитори заробляють базові процентні ставки, визначені алгоритмічно за принципом попиту і пропозиції - коли попит на позики високий, процентні ставки автоматично зростають. Багато платформ доповнюють ці базові ставки токенними винагородами, підвищуючи ефективні доходи. Кредитування зазвичай пропонує нижчі, але стабільніші доходи в порівнянні з ліквідністю майнінг, що робить його привабливим для фермерів прибутковості, які уникають ризику.

Механізми стекингу

Стекинг значно еволюціонував в екосистемі DeFi, виходячи далеко за межі базової концепції забезпечення блокчейнів proof-of-stake. Сьогодні стекинг охоплює різні дії:

- Протокол стекинг: Блокування токенів для участі в управлінні і отримання винагород

- Ліквідність стекинг: Депонування токенів, таких як ETH, в протоколи типу Lido для отримання ліквідних дериватів стекингу (наприклад, stETH), які можуть бути використані в інших місцях DeFi

- Стекинг токенів LP: Стекинг токенів LP, отриманих від надання ліквідності, для отримання додаткових винагород

Інновація ліквідних дериватів стекингу створила потужну композицію, дозволяючи активам генерувати доход у декількох місцях одночасно. Ця універсальність стала ключовою рисою DeFi у 2025 році, дозволяючи ще більш складним стратегіям фермерства прибутковості. Наприклад, Pendle Finance запровадив токенізацію прибутковості, відокремлюючи базовий актив від його майбутньої прибутковості для окремої торгівлі та оптимізації.

Просунуті стратегії фермерства прибутковості: Використання

композабельності

Справді революційний аспект DeFi полягає в його композабельності - здатності протоколів безперешкодно інтегруватись один з одним, створюючи щоразу складніші фінансові інструменти. Ця характеристика "грошей Lego" дала поштовх до просунутих стратегій фермерства прибутковості, які були б неможливі в традиційному фінансуванні.

Аггрегатори прибутків

Такі платформи, як Yearn Finance, розробили складні вольти, які автоматично розподіляють капітал по численним джерелам прибутків, оптимізуючи доходи мінімізуючи ризики та витрати на газ. Ці аггрегатори використовують складні стратегії, які можуть включати:

- Автоматичне перезбалансування між різними джерелами прибутків на основі їх продуктивності

- Стратегічне запозичення під депоновані активи для посилення доходів

- Автоматичне комбінування винагород для максимізації APY

- Виконання флеш-позик для арбітражу різниці прибутковості між протоколами

До лютого 2025 року вольти Yearn управляли понад $11 мільярдів в активах, а основні стратегії стабільних монет стабільно приносили 15-20% APY навіть під час спадів на ринку. Успіх протоколу демонструє, як автоматизація та оптимізація можуть генерувати сталі прибутки через ефективність, а не нестійкі випуски токенів.

Деривативи та опціонні стратегії

Зріст DeFi привів до розробки складних деривативів та опціонних протоколів, створюючи абсолютно нові джерела прибутків. Такі платформи, як Opyn і Ribbon Finance, пропонують структуровані продукти, які генерують прибуток через опціонні стратегії:

- Вольти прикритих кол-опціонів: Заробляння премій шляхом продажу кол-опціонів проти утримуваних активів

- Вольти пут-опціонів: Генерація прибутків шляхом продажу пут-опціонів з заставою

- Арбітраж волатильності: Використання цінових неефективностей серед різних дат погашення

Ці стратегії більше нагадують традиційне фінансове інженерування, ніж раннє просте фермерство прибутковості DeFi, потенційно пропонуючи більш стійкі прибутки, отримані з реальних ринкових дій, а не токенних стимулів.

Аргументи на користь стійких високих прибутків

Ефективність блокчейна

Щоб зрозуміти, чи можуть високі прибутки DeFi бути стабільними, ми повинні спершу дослідити фундаментальні технологічні переваги, які блокчейн та смарт-контракти пропонують порівняно з традиційною фінансовою інфраструктурою. Ці переваги можуть потенційно виправдати постійно високі прибутки навіть після зрілості ринку.

В основі, блокчейн технології дозволяють бездовірну координацію у небаченому масштабі та ефективності. Традиційні фінансові системи вимагають обширних надмірностей та процесів погодження між установами. Наприклад, при виконанні транзакції з цінними паперами, безліч суб'єктів підтримують окремі записи, які повинні постійно бути узгоджені - процес, який займає дні та залучає... This content is about the advantages and challenges of using blockchain and DeFi (Decentralized Finance) in the financial sector. Here is the translation of the English content into Ukrainian while preserving markdown links:

Зміст: значна ручна робота, незважаючи на десятиліття зусиль у цифровізації.

Спільний реєстр блокчейну усуває цю надмірність, створюючи єдине джерело правди, яке всі учасники можуть перевірити самостійно. Така архітектурна зміна значно зменшує накладні витрати. За даними McKinsey's 2024 Banking Technology Report, великі банки зазвичай витрачають 5-10% своїх операційних бюджетів на процеси звірки, які блокчейн робить здебільшого непотрібними.

Смарт-контракти ще більше підсилюють ці переваги ефективності, автоматизуючи складну фінансову логіку. Традиційний процес видачі позики зазвичай включає обробку заявок, перевірку кредитоспроможності, ручне андеррайтинг, підготовку юридичних документів і обслуговування – усі ці операції виконуються різними фахівцями, чия компенсація зрештою надходить зі спреду між ставками депозиту та кредитування. На відміну від цього, кредитні протоколи, такі як Aave або Compound, автоматизують весь цей робочий процес за допомогою смарт-контрактів, які виконуються миттєво за мінімальних витрат.

Ця фундаментальна перевага ефективності створює технологічну "премію вигоди", яка може залишитися назавжди, подібно до того, як інтернет-бізнеси зберігають структурні переваги над своїми фізичними аналогами. Масштаб цієї премії залишається предметом дебатів, але аналізи Messari Research свідчать, що вона може стабільно додавати 2-5% до прибутків у різних фінансових операціях.

Дезінтермедіація: Виключення посередників

Окрім суто технічної ефективності, DeFi створює значну цінність завдяки агресивній дезінтермедіації – видаленню шарів посередників, які стягують збори протягом традиційного ланцюга створення фінансової цінності. Ця дезінтермедіація є, можливо, найсильнішим аргументом на користь стабільно вищих доходів у децентралізованій фінансуванні.

Традиційна фінансова система покладається на розгалужену мережу посередників, кожен із яких витягує цінність:

- Роздрібні банки стягують комісії за рахунки та заробляють на спредах між депозитами та кредитами

- Інвестиційні банки збирають гонорари за андеррайтинг, торгові комісії та консультативні збори

- Управлінці активами стягують комісії на управління, зазвичай від 0,5% до 2% на рік

- Брокер-дилери заробляють на торгових спредах та комісіях за виконання

- Кліринг-центри стягують плату за розрахунки та послуги зберігання

DeFi систематично усуває більшість із цих посередників через прямі транзакції між користувачами, керовані смарт-контрактами. Коли користувач надає ліквідність DEX або позичає через DeFi протокол, він взаємодіє безпосередньо з контрагентами без посередників, що витягують цінність між ними.

Цей спрощений ланцюг цінності дозволяє значно більшій частині економічної цінності безпосередньо надходити до постачальників капіталу, а не до посередників. Наприклад, коли трейдери обмінюють токени на DEX, приблизно 70-90% торгових зборів йдуть напряму постачальникам ліквідності, порівняно з, можливо, 20-30% у традиційних ринкових угодах.

Аналіз від WinterTrust у грудні 2024 року порівняв структури комісій у традиційній і децентралізованій фінансуванні, виявивши, що DeFi-протоколи працюють із приблизно на 70-80% меншими накладними витратами. Ця ефективність дозволяє протоколам одночасно пропонувати вищі доходи для постачальників капіталу та нижчі комісії для користувачів – обопільну вигоду, яка припускає, що перевага дезінтермедіації може підтримувати вищі прибутки постійно.

Іноваційні токеноміки

Інноваційні токеномічні моделі, започатковані у DeFi, представляють ще одне джерело потенційно стійких високих доходів. Хоча критики часто відкидають токен-інцентиви як просто інфляційні, ближчий розгляд виявляє складні економічні дизайни, які потенційно можуть підтримувати привабливі доходи через справжнє створення та розподіл вартості.

Говернанс токени - які надають права голосу щодо параметрів протоколу та розвитку - є фундаментальною інновацією у дизайні фінансової системи. На відміну від традиційних фінансових установ, де права керування концентруються серед акціонерів (зазвичай виключаючи клієнтів), DeFi-протоколи часто широко розподіляють права керування серед користувачів, узгоджуючи інтереси по всій екосистемі.

Найрозвиненіші протоколи еволюціонували за межі простих інфляційних токеномік до впровадження стійких механізмів захоплення вартості:

- Моделі розподілу комісій: Протоколи, такі як Curve Finance і Sushi, направляють частину комісій за транзакції до стекерів токенів

- Ліквідність, що належить протоколам: Започаткована Olympus DAO і вдосконалена багатьма проектами, ця модель дозволяє протоколам генерувати стійкі доходи з активів власних казно

- Інтеграція з активами реального світу: Протоколи, такі як Centrifuge, з'єднують DeFi з фізичними активами, такими як нерухомість та торгове фінансування, забезпечуючи доходи, підтверджені відчутною економічною діяльністю

Ці інноваційні моделі представляють фундаментальну еволюцію за межі простого підходу "друку токенів для доходу", який домінував на ранніх стадіях DeFi. Завдяки узгодженню токенекономіки з справжнім створенням та захопленням вартості, ці протоколи створюють потенційні джерела стійких доходів, які не залежать виключно від притоку нового капіталу.

Революція капітальної ефективності

Поточна еволюція капітальної ефективності в DeFi є, мабуть, найперспективнішим технологічним розвитком для стійких доходів. Традиційна фінансова система працює з суттєвими капітальними неефективностями - банки підтримують значні резерви, активи залишаються ізольованими в різних послугах, і капітал переміщується повільно між можливостями.

Компонентність і програмованість DeFi спричинили революцію в капітальній ефективності завдяки таким інноваціям, як:

- Концентрованість ліквідності: Протоколи, такі як Uniswap v3 і Ambient, дозволяють постачальникам ліквідності зосереджувати свій капітал у певних цінових діапазонах, множачи ефективні доходи

- Рекурсивне кредитування: Платформи дозволяють користувачам депозитувати активи, позичати під них, депозитувати позичені активи і повторювати - множачи експозицію і доходи

- Перебазування токенів: Активи, такі як OHM та AMPL, автоматично коректують пропозицію, дозволяючи нові механізми доходу

- Флеш-позики: Безризикові некредитовані позики в рамках одного блоку транзакцій, що дозволяють капітально ефективний арбітраж і оптимізацію доходу

Ці інновації капітальної ефективності дозволяють тим самим базовим активам генерувати кілька шарів доходу одночасно - що є фундаментальним проривом порівняно з традиційними фінансами. Березень 2025 року, стаття від Стенфордського центру блокчейнових досліджень розрахувала, що інновації капітальної ефективності DeFi можуть теоретично підтримувати стійкі доходи на 3-7% вищі, ніж традиційні фінанси, зберігаючи еквівалентні профілі ризику.

Глобальний доступ і ринкові неефективності

Безперешкодна природа DeFi створює ще одне потенційне джерело переваги стійких доходів: глобальну доступність. Традиційне фінансування працює в межах національних кордонів, створюючи значні ринкові неефективності та різниці в доходах між регіонами. DeFi перевершує ці кордони, потенційно дозволяючи стійкіше підвищувати доходи через використання глобальних ринкових можливостей.

Наприклад, у той час як доходи від казначейських облігацій США можуть складати 2-3%, державні облігації ринків, що розвиваються, можуть приносити 8-12% за аналогічних профілів ризику з урахуванням валютних коливань. Традиційні фінанси роблять доступ до цих можливостей складним для пересічних інвесторів через регуляторні бар'єри, тоді як платформи DeFi можуть безперешкодно інтегрувати глобальні можливості.

Ця глобальна арбітражна можливість виходить за межі державних облігацій. DeFi-протоколи все більше з'єднуються з активами реального світу в різних юрисдикціях, отримуючи доходи від можливостей, що раніше були доступні лише для досвідчених інституційних інвесторів. Платформи, такі як Goldfinch і TrueFi, стали піонерами некредитованого кредитування для бізнесу на ринках, що розвиваються, генеруючи стабільні доходи від 15% до 20%, підтверджені реальною економічною діяльністю, а не випуском токенів.

Поки DeFi продовжує долати глобальні фінансові розриви, ця географічна арбітражна можливість може підтримувати дохідну премію протягом багатьох років або десятиліть, доки глобальні фінансові ринки не досягнуть ідеальної ефективності - віддаленої перспективи, враховуючи постійні регуляторні та інфраструктурні бар'єри.

Справи проти високих доходів: системні ризики

Надмірні токеноміки

Хоча прихильники виділяють інноваційні токеномічні дизайни DeFi, критики стверджують, що багато протоколів покладаються на фундаментально нестійкі графіки емісії, які математично не можуть підтримувати свої високі доходи з часом. Ретельний аналіз цих моделей токенів виявляє значні занепокоєння з приводу довгострокової стійкості.

Багато DeFi протоколів розподіляють говернанс токени як стимулюючі доходи за попередньо визначеними графіками випуску. Ці графіки зазвичай слідують таким моделям, як постійна емісія (фіксована кількість токенів, що розподіляється щодня) або поступове зменшення (емісія зменшується на невеликий відсоток кожного періоду). Без відповідного зростання попиту або корисності токенів це розширення пропозиції математично сприяє знеціненню ціни.

Емісія токенів inherently розводнює наявних власників, якщо протокол не генерує достатньої нової вартості, щоб компенсувати це розширення. Це розводнення створює динаміку з нульовою сумою, де ранні фермери отримують вигоду за рахунок пізніших учасників - математична реальність, що часто приховується підвищенням цін токенів у буткєтському ринку. Найбільш занепокійливі токеномічні моделі показують характеристики, які математики та економісти ідентифікують як структурно подібні до схем Понці, де доходи для наявних учасників залежать переважно від капіталу нових учасників, а не від стійкого створення вартості.

Комплексний аналіз від CryptoResearch досліджував графіки емісії 50 провідних DeFi протоколів, виявивши...Content: що 36% були математично впевнені в тому, що зіткнуться зі значним зменшенням доходності незалежно від впровадження протоколу чи ринкових умов. Дослідження виявило кілька тривожних моделей:

- Викиди, що перевищують дохід: протоколи, які розподіляють винагороди токенами, оцінені в 3-10 разів вищими за їхній реальний дохід від комісій

- Уразливість до спіралі смерті: токеноміка, де зниження цін викликає збільшення викидів, що ще більше знижує ціни

- Концентрація управління: проекти, де інсайдери контролюють достатню кількість голосів, щоб підтримувати нестійкі викиди для особистої вигоди

Ці фундаментально нестійкі проекти токеноміки вже призвели до кількох гучних крахів протоколів, включаючи UmaMi Finance у червні 2024 року та кризу MetaVault у листопаді 2024 року. Обидві платформи обіцяли "стійкі" високі доходи, які математично не могли продовжитися після їхніх початкових етапів зростання.

Непостійні втрати: прихований вбивця доходності

Хоча маркетингові матеріали DeFi наголошують на привабливих APY, вони часто мінімізують або не згадують непостійні втрати (IL) - унікальний ризик, який може суттєво зменшити або навіть усунути доходи для постачальників ліквідності. Розуміння цього явища має вирішальне значення для оцінки справжньої стійкості доходів DeFi.

Непостійні втрати виникають, коли цінове співвідношення між активами в пулі ліквідності змінюється з часу надання ліквідності. Математично це представляє різницю між пасивним утриманням активів та їх наданням автоматизованому маркетмейкеру (AMM). Для волатильних пар активів ці втрати можуть бути суттєвими:

- 25% зміна ціни одного активу: ~0,6% втрата

- 50% зміна ціни одного активу: ~2,0% втрата

- 100% зміна ціни одного активу: ~5,7% втрата

- 200% зміна ціни одного активу: ~13,4% втрата

Ці втрати безпосередньо зменшують ефективну доходність для постачальників ліквідності. Наприклад, пул, що рекламує 20% APY, може доставити лише 7-8% справжніх доходів після врахування IL у волатильному ринку. В екстремальних випадках непостійні втрати можуть перевищити базові доходи повністю, що призводить до чистих втрат у порівнянні з простим утриманням активів.

Дослідження Імперського коледжу Лондона досліджувало історичну ефективність різних значних AMM, встановивши, що середньорічні непостійні втрати типових постачальників ліквідності становили 2-15%, причому деякі волатильні пари відчували втрату понад 50%. Ця прихована вартість фундаментально підриває наративи стійкості багатьох високодоходних можливостей майнінгу ліквідності.

Проблема непостійних втрат представляє структурну неефективність в поточних моделях DeFi, що може завадити підтриманні високих доходів від надання ліквідності. Хоча інновації, такі як концентрована ліквідність та стратегії активного управління, намагаються зменшити ці ефекти, вони додають додаткової складності та витрат, які в кінцевому підсумку можуть обмежити потенціал стійкої доходності.

Уразливості смарт-контрактів

Поза токеномікою та ринковими ризиками, доходи DeFi зіштовхуються з серйознішою загрозою: уразливостями безпеки, які притаманні смарт-контрактам і є основою всієї екосистеми. Ці уразливості кидають виклик поняттю стійких доходів, вводячи катастрофічні ризики, яких зазвичай немає в традиційних фінансових інструментах.

Середовище DeFi пережило постійні зломи безпеки, що призвели до втрат у розмірі мільярдів доларів. Навіть у 2025 році, після років покращень безпеки, значні експлойти все ще трапляються з тривожною регулярністю. Аналіз значних зломів DeFi виявляє загальні вектори нападів, які зберігаються, незважаючи на обізнаність:

- Атаки флеш-кредитами: Вислуговування тимчасових маніпуляцій ринком за допомогою неконсолідованих кредитів

- Маніпуляції оракулами: Порушення потоків цін для підконтрольних ліквідацій

- Уразливості повторної атаки: Використання послідовності виклику функцій для неодноразового вилучення коштів

- Невдачі контролю доступу: Ціллювання на неадекватні системи дозволів

- Логічні помилки: Експлуатація помилок логіки бізнесу в складних фінансових механізмах

Постійність цих уразливостей піднімає фундаментальні питання про стійкість доходів. Будь-який розрахунок доходу має враховувати ненульову ймовірність повної втрати основного капіталу через збій смарт-контракту - ризик, що накопичується з часом та експозицією до множини протоколів.

Звіт DeFi SAFU 2025 досліджував п'ять років інцидентів безпеки в екосистемі, встановивши, що попри покращення в практиках безпеки, середньорічна ставка втрат від зломів та експлойтів все ще становила 4,2% від загальної заблокованої вартості (TVL). Це ефективно створює премію страхування по всій екосистемі, яка теоретично має зменшити стійкі доходи на відповідну величину.

Цей податок на безпеку представляє постійну вартість, яка може обмежити перевагу стійкої доходності DeFi над традиційними фінансами. Хоча окремі протоколи можуть демонструвати відмінні результати безпеки, користувачі зазвичай диверсифікуються по ряду платформ, збільшуючи свою кумулятивну експозицію до цих ризиків.

Невизначеність регулювання

Хоча технічні та економічні фактори значно впливають на стійкість доходів, регуляторні міркування можуть в кінцевому підсумку виявитися навіть більш визначальними. Еволюція регуляторного ландшафту створює екзистенційні виклики для багатьох механізмів доходності DeFi, які здебільшого діяли в сірій зоні відповідності.

Станом на 2025 рік, регуляторне середовище для DeFi залишається роздробленим глобально, але істотно прояснено порівняно з попередніми роками. Основні події включають:

- Рамки класифікації цінних паперів: SEC посилила зусилля щодо класифікації багатьох токенів DeFi як цінних паперів, з визначними справами проти основних протоколів

- Вимоги KYC/AML: Кілька юрисдикцій тепер вимагають перевірки особи для учасників DeFi, кидаючи виклик анонімній природі багатьох механізмів доходності

- Регулювання стабільних монет: Впровадження Глобальної рамки стабільних монет нав'язало вимоги до резервів та стандарти прозорості

- Податкова політика: Застосування вдосконаленних аналітичних блокчейн-інструментів дало змогу агресивнішого моніторингу податковими органами діяльності DeFi

Ці регуляторні зміни створюють суттєві виклики для протоколів, що побудовані на дозвільних, псевдоанонімних основах. Багато стратегій з високою доходністю безпосередньо покладаються на регуляторний арбітраж, тобто здатність діяти без дотримання витрат і вимог до капіталу, покладених на традиційні фінансові установи. Зі збільшенням регуляторного тиску, деяка частина переваги доходності DeFi може бути обумовлена тимчасовим регуляторним арбітражем, а не стійкою інновацією.

Індекс вартості відповідності, опублікований аналітичною фірмою Elliptic, оцінює, що дотримання всіх регуляторних вимог додасть операційних витрат, еквівалентних 2-5% TVL для більшості протоколів DeFi. Це припускає, що деяка частина поточних переваг доходності може зникнути, оскільки регуляторна ясність змусить протоколи впроваджувати більш всеосяжні заходи відповідності.

Концентрація капіталу та конкурентна динаміка

Екосистема DeFi продемонструвала сильні схильності до переможців, які в підсумку можуть стиснути доходи за рахунок концентрації капіталу та конкурентної динаміки. У міру дозрівання ринків капітал, як правило, спрямовується на протоколи з найміцнішими рекордами безпеки, найефективнішими механізмами та глибокою ліквідністю - паттерн, що природно стискає доходи через конкуренцію.

Ця конкурентна динаміка вже проявилася в кількох сегментах екосистеми DeFi:

- Доходи за стабільні монети: максимальні доходи знизилися з 20-30% у 2021 році до 8-12% у 2025 році, оскільки концентрація капіталу збільшила ефективність

- Блакитні фішки кредитування: доходи за встановленими активами, такими як ETH та BTC, стиснулися з 3-10% до 1-4% внаслідок посиленої конкуренції

- Основні DEX-и: доходи постачальників ліквідності стандартизувалися на рівні 5-10% річних для популярних пар, знизившись з 20-50% у попередні роки

Процес неминучої концентрації капіталу загрожує стійкості високих доходів в екосистемі. Оскільки протоколи змагаються за ліквідність та користувачів, економічна теорія передбачає, що вони в кінцевому підсумку зійдуться до ефективної границі, де повернення ризиків врівноважується належним чином.

Дослідження Базельського університету досліджувало компресію доходності в протоколах DeFi з 2020 по 2024 рік, встановивши, що доходи мають тенденцію сходитися до рівноважних точок приблизно на 3-5% вище за порівнювані альтернативи традиційним фінансам, як тільки протоколи досягають зрілості. Це вказує на те, що хоча DeFi може зберігати структурну перевагу в доходності, потрійні цифри доходності, що привабили ранніх користувачів, можуть виявитися фундаментально нестійкими в довгостроковій перспективі.

Історичні дані та тенденції доходності

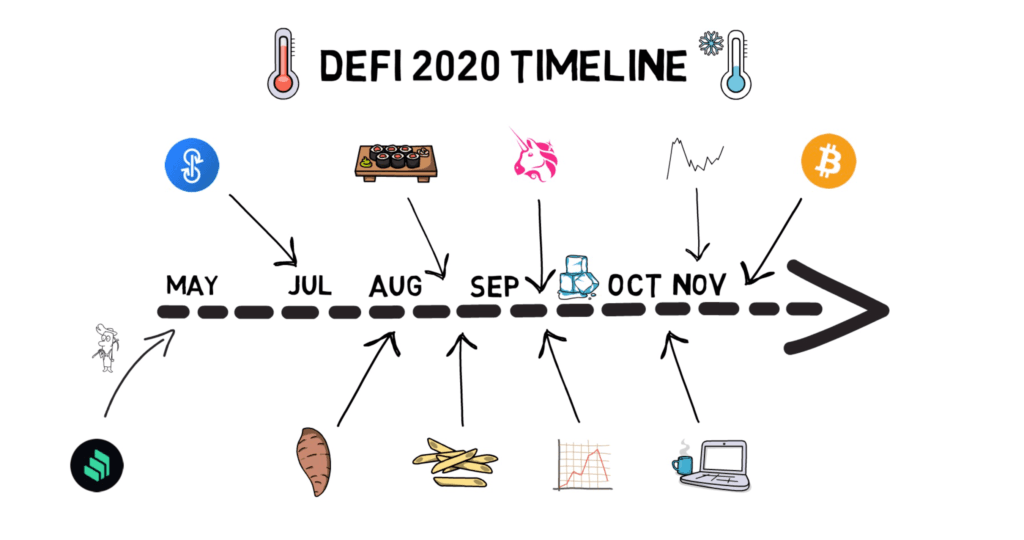

Літо DeFi 2020 та далі

Період, відомий як "Літо DeFi" у 2020 році, є критичним орієнтиром для аналізу стійкості доходності. Цей формативний період спостерігав вибухове зростання протоколів DeFi і представив фермерство доходів у загальну свідомість крипто.

Каталізатором Літа DeFi стало запуск у червні 2020 року Compound токена управління COMP та початок його розподілу користувачам на основі взаємодії з протоколом. Ця інновація спровокувала доміно ефект, оскільки користувачі виявили, що можуть заробляти потрійні цифри APY через дедалі складніші стратегії, що включають кредитування, позики та надання ліквідності.

Ключові показники цього періоду ілюструють його винятковий характер:

- Зростання TVL: загальна зафіксована вартість DeFi розширилася з приблизно 1 мільярда доларів у травні 2020 р. до понад 15 мільярдів до вересня 2020 р.

- Оцінки токенів: токени управління, такі як YFI, зрости з нуля до понад 40 000 доларів за кілька місяців

- Рівні доходності: загальні стратегії регулярно пропонували 100-1 000% APY

Цей період встановив шаблон для зростання, мотивованого токенами, яке визначила значну частину еволюції DeFi. Однак, він також продемонструвавПереклад:

Пропустить переклад для маркдаун-посилань.

Контент: наскільки нестабільними були багато ранніх моделей доходності - до кінця 2020 року багато з тих, що спочатку виглядали вражаючими, прибутків суттєво знизились, оскільки капітал масово долучився до можливостей в аграрному секторі.

Компресія дохідностей і цикли ринку

Один з найзначніших візерунків у розвитку DeFi був поступовий стиск дохідностей у більшості стратегій. Ця компресія надає важливі докази щодо рівня рівноваги стійких прибутків на зрілому ринку.

Під час бичачого ринку 2020-2021 років, дохідності DeFi демонстрували декілька характерних візерунків:

- Кореляція з цінами токенів: Дохідності в доларах зростали, оскільки вартість токенів управління збільшувалася

- Проліферація протоколів: Запускалися нові платформи з агресивними стимулами, створюючи піки дохідностей

- Інновації в ефективності капіталу: Протоколи розробляли все більш складні стратегії

- Розширення важелів: Користувачі використовували більші важелі для посилення дохідностей

Наступний ринок ведмедів 2022-2023 років став важливим стрес-тестом на стійкість дохідностей DeFi. Оскільки ціни токенів різко знизилися, багато джерел прибутковості зникли або суттєво компресувалися. Зокрема, падіння ринку виявило нестійку природу дохідностей, заснованих в першу чергу на емісіях токенів.

До 2024-2025 років з'явилася ясніша картина: протоколи, що генерують дохідність від фактичних зборів за використання, ліквідацій і фінансової діяльності, демонструють відносно стабільні прибутки незалежно від ринкових умов. У контрасті, дохідності, що в основному походять від емісій токенів або спекулятивного попиту, різко коливалися залежно від ринкових настроїв. Ця картина пропонує основну перевагу в дохідності, досягнуту через реальні вигоди від ефективності та дезінтермедіації, на яку нашаровуються додаткові прибутки під час розширювальних періодів.

Індекс Дохідності DeFi Llama відстежував цю еволюцію з 2021 року, показуючи, що стійкі "основні дохідності" в екосистемі стабілізувались у діапазоні 5-15% для більшості основних активів і стратегій. Це представляє важливе зменшення порівняно з ранніми періодами, але все ще підтримує значну премію перед традиційними фінансовими альтернативами.

Кейсові дослідження стійких протоколів дохідності

Вивчення конкретних протоколів з продемонстрованою стійкістю дохідності надає конкретні докази того, що високі доходи в DeFi - це не просто спекулятивна бульбашка. Ці кейси ілюструють, як добре спроектовані протоколи можуть підтримувати привабливі доходи через створення справжньої вартості, а не через нестійкі механізми.

Curve Finance: Король стабільності

Curve Finance виявився, можливо, найбільш вражаючим прикладом стійкого генерування доходності в DeFi. Запущений у 2020 році, Curve спеціалізується на обмінах стабільних активів, зосереджуючись на мінімізації прослизання для стейблкоїнів та подібних прив'язаних активів.

Стійкість дохідності Curve походить від декількох підкріплюючих механізмів:

- Торгові комісії: Постачальники ліквідності заробляють на комісії платформи в 0,04% на свопах

- Емісії CRV: Протокол розподіляє токени CRV постачальникам ліквідності

- Економіка з фіксованим голосом: користувачі можуть заблокувати CRV на термін до 4 років для одержання veCRV

- Ринок хабарів: Протоколи третьої сторони платять власникам veCRV для спрямування емісій

Що робить Curve особливо примітним - це те, як ці механізми створюють узгоджені стимули серед зацікавлених сторін. Довгострокові прихильники блокують свої CRV для максимального голосового впливу, зменшуючи циркулюючий обсяг при отриманні контролю над напрямком ліквідності протоколу. Ця модель підтримувала конкурентоспроможні доходи, що варіюються від 5-20% річних на пулах стейблкоїнів навіть під час тривалих ведмежих ринків.

Aave: Кредитування інституційного рівня

Aave представляє ще один переконливий приклад стійкого генерування доходності в секторі кредитування. Як один з провідних грошових ринків DeFi, Aave дозволяє користувачам вносити активи для отримання процентів, одночасно дозволяючи іншим брати в борг проти застави.

Стійкість дохідності Aave обумовлена декількома ключовими факторами:

- Ринково-керовані процентні ставки: Крива використання Aave автоматично налаштовує ставки на основі попиту і пропозиції

- Ціноутворення з урахуванням ризиків: Різні активи мають різні ставки залежно від їх профілів ризику

- Протокольні збори: Невелика частина процентних платежів йде в казну протоколу і стейкерам

- Модуль безпеки: Стейкери токенів AAVE надають страховку проти дефіцитних подій

Кредитні дохідності Aave демонстрували вражаючу консистенцію, зазвичай пропонуючи 3-8% на стейблкоїни та 1-5% на нестабільні активи через цикли ринків. Ці доходи в першу чергу походять від органічного попиту на позики, а не від субсидій токенів, створюючи стійку модель, яка теоретично могла б працювати безкінечно.

Lido: Домінанта ліквідного стейкінгу

Lido Finance революціонізував стейкінг Ethereum через свою модель ліквідних деривативів стейкінгу. Дозволяючи користувачам застейкінгувати ETH, отримуючи натомість ліквідні токени stETH, які можна використовувати в DeFi, Lido створив принципово стійке джерело дохідності.

Доходи Lido безпосередньо походять від протокольних винагород стейкінгу Ethereum - на даний момент близько 3-4% річних - з додатковими можливостями дохідності, створеними через сумісність stETH в DeFi. Ця модель створює сталі доходи без залежності від емісій токенів або нестійких стимулів.

Протокол підтримує постійне зростання, захоплюючи понад 35% всіх застейкінгованих ETH до 2025 року, пропонуючи доходи, що тісно відстежують базову ставку стейкінгу Ethereum плюс премію за інновації ліквідного стейкінгу. Це демонструє, як інфраструктурні протоколи DeFi можуть створювати стійкі переваги доходності завдяки справжнім інноваціям, а не нестійким токеномікам.

Адаптовані до ризику доходи: більш реалістична перспектива

Комплексна оцінка ризиків

При оцінці дохідів DeFi, розгляд адаптованих до ризику доходів надає більш точне уявлення про стійкість, ніж зосередження тільки на номінальних показниках APY. Метрики, адаптовані до ризику, намагаються нормалізувати доходи на основі їхніх відповідних профілів ризику, дозволяючи справедливе порівняння між різними можливостями.

Моделі доходності, адаптовані до ризику, обчислюються:

- Шарподібні коефіцієнти: Надмірна доходність над безризиковою ставкою, поділена на волатильність доходності

- Вариації Сортіно: Зосередження спеціально на ризику зниження, а не на загальній волатильності

- Доходи, скориговані на максимальне падіння: Дохідності, нормалізовані за найгіршою історичною продуктивністю

- Умовна вартість під ризиком: Урахування ризику нижчого хвоста за простими показниками волатильності

- Ймовірнісно-вагові очікувані доходи: Включення ймовірності різних сценаріїв

Ці метрики виявляють, які доходи справді компенсують свої асоційовані ризики, а які здаються привабливими тільки завдяки ігноруванню або недооцінці їх профілів ризику. Аналіз, використовуючи ці заходи, показує, що багато з тих можливостей, які здавалося, що вони мають високі прибутки, насправді пропонують погані доходи, скориговані на ризик, у порівнянні з більш скромними, але сталими альтернативами.

Агрегатор DeFi безпеки, DeFiSafety, зібрав обширні дані, які показують, що після врахування всіх факторів ризику "справжні" сталІ доходи DeFi ймовірно становлять 6-12% для більшості стратегій - значно нижчі за рекламовані ставки, але все ще істотно вищі за традиційні альтернативи.

Категорії ризику в DeFi

Розширені моделі оцінки ризику категоризують ризики DeFi на декілька вимірів, кожен з яких має особливі наслідки для стійкості дохідності:

Ризик смарт-контрактів:

- Імовірність вразливості коду

- Якість історичного аудиту

- Метрики складності

- Залежності від зовнішніх протоколів

Економічний дизайн ризику:

- Виміри стабільності токеноміки

- Оцінки узгодженості стимулів

- Оцінка уразливості теорії ігор

- Результати моделювання стрес-тестів

Ринковий ризик:

- Метрики глибинної ліквідності

- Кореляція з ширшими ринками

- Профілі волатильності

- Уразливість до каскадної ліквідації

Операційний ризик:

- Оцінка досвіду команди

- Метрики активності розвитку

- Заходи взаємодії з спільнотою

- Індикатори прозорості

Регуляторний ризик:

- Аналіз впливу юрисдикції

- Інтеграція функцій відповідності

- Оцінка механізмів конфіденційності

- Оцінка правової структури

Шляхом кількісного опису цих різноманітних категорій ризику, комплексні рамки створюють профілі ризику для кожного протоколу і джерела дохідності. Ці профілі дозволяють розрахувати відповідні ризикові премії - додаткову доходність, необхідну для компенсації за конкретні ризики. Цей підхід вказує, що стала доходність DeFi ймовірно осідає на рівнях, що забезпечують розумну винагороду за їхні справжні ризики - зазвичай на 3-10% вищі за традиційні фінансові альтернативи, еквівалентні ризику, із врахуванням усіх факторів.

Фронтирний показник доходності з урахуванням ризику

Концепція "фронтиру ризик-доходність" допомагає візуалізувати сталі доходи DeFi. Цей фронтир представляє максимальну теоретично досяжну доходність для будь-якого певного рівня ризику, з позиціями нижче фронтиру, що вказують на неефективність і з позиціями вище, що свідчать про нестійкі доходи, які в кінцевому підсумку повернуться.

Дослідження від Gauntlet Networks, ведучої фірми моделювання ризиків DeFi, відобразило цей фронтир через різні стратегії DeFi. Їхній аналіз припускає, що сталі доходи з урахуванням ризиків у DeFi можуть перевищити традиційної фінансами приблизно на:

- 2-4% для консервативних, забезпечених стратегій кредитування

- 4-8% для надання ліквідності на встановлених ринках

- 8-15% для більш складних, активно керованих стратегій

Ці премії походять із фундаментальних переваг ефективності та дезінтермедіації, обговорених раніше, припускаючи, що DeFi може підтримувати стійку перевагу у доходності навіть з урахуванням своїх унікальних ризиків. Проте ці премії суттєво відстають від тризначних APY, які спочатку привертали багатьох учасників до екосистеми.

Інтеграція штучного інтелекту в майбутнє DeFi

Дизайн протоколу під керівництвом ШІ

Дивлячись у майбутнє, штучний інтелект все більше...Вкажіть текст для перекладу, зберігаючи структуру та зберігаючи markdown посилання.

Текст: формування того, як проєктуються DeFi протоколи з нуля. Ця інтеграція обіцяє створити більш стійкі механізми прибутковості, вбудовуючи інтелектуальні системи прямо в архітектуру протоколів.

Кілька ключових розробок вже виникають у 2025 році:

-

Адаптивні параметри прибутковості: Протоколи, що використовують ШІ для динамічного налаштування швидкостей емісії, розподілу зборів та інших факторів, що визначають прибуткового, на основі ринкових умов та показників стійкості. Ці системи можуть набагато ефективніше реагувати на змінні умови, ніж традиційні процеси управління. Система Perceptron від Synthetix, запущена в кінці 2024 року, динамічно налаштовує нагороди за стейкінг, щоб максимізувати зростання протоколу, забезпечуючи при цьому економічну стійкість.

-

Прогностичне управління ризиками: Системи ШІ, вбудовані в протоколи кредитування та похідних інструментів, для прогнозування можливих ринкових зрушень та налаштування вимог до застави або порогів ліквідації завчасно, знижуючи системні ризики. Наприклад, система Risk AI від Gauntlet тепер управляє параметрами ризику для понад $15 мільярдів активів у DeFi, використовуючи моделювання на базі машинного навчання для оптимізації безпеки та ефективності капіталу.

-

Персоналізовані стратегії прибутковості: Платформи, що пропонують стратегії прибутковості, згенеровані ШІ, пристосовані до індивідуального профілю ризику користувача, часових горизонтів та фінансових цілей, а не підходи "один розмір підходить всім". AI Advisor від DefiLlama, запущений у лютому 2025 року, аналізує портфелі користувачів та їхні уподобання у ризиках, щоб рекомендувати персоналізовані стратегії прибутковості для сотень протоколів.

Інтеграція ШІ в дизайн протоколів представляє собою значну еволюцію за межі простого використання ШІ для аналізу. Вбудовуючи інтелект прямо в самі протоколи, DeFi системи можуть створювати більш стійкі та адаптивні механізми прибутковості, що реагують на змінні умови при збереженні відповідних параметрів ризику.

Застосування ШІ в оцінці ризику DeFi

Штучний інтелект стає все більш важливим інструментом для аналізу стійкості прибутковості DeFi. Зі зростанням складності екосистеми, здатність ШІ обробляти великі обсяги даних і визначати тонкі закономірності пропонує безпрецедентне розуміння того, які прибутковості можуть бути стійкими в довгостроковій перспективі.

До 2025 року ШІ проник майже у всі аспекти діяльності та аналізу DeFi. Моделі ШІ тепер регулярно оцінюють ризики безпеки протоколів, аналізуючи програмний код смарт-контрактів, структури управління та історичну продуктивність. Просунуті системи можуть виявляти потенційні вразливості, які можуть пройти непоміченими аудиторіями, шляхом порівняння нових протоколів з базами даних попередніх експлойтів.

Це функції оцінки ризику мають прямі наслідки для стійкості прибутковост...

Оптимізація прибутковості за допомогою машинного навчання

Можливо, найбільш помітне застосування ШІ в DeFi виявляється у вигляді все більш складних стратегій оптимізації прибутковості. Сучасні агрегатори прибутковості використовують машинне навчання для:

- Прогнозування короткострокових коливань прибутковості в протоколах

- Визначення оптимальних точок для входу та виходу для різних стратегій

- Балансування факторів ризику проти можливих повернень

- Оптимізація витрат на газ та часу транзакцій

Платформи, такі як Yearn Finance, тепер використовують просунутий ШІ для управління мільярдами в активах, автоматично переміщаючи капітали між можливостями на основі складних моделей, що враховують десятки змінних одночасно. Ці системи продемонстрували здатність генерувати повернення на 2-3% вище щорічно, ніж статичні стратегії, використовуючи прибутковості неефективності перш ніж вони будуть арбітражні.

Згода з моделями прогнозування прибутковості вказує на кілька важливих висновків щодо стійкості:

- Базові рівні прибутковості: Моделі визначають стійкі "базові рівні" прибутковості у різних категоріях DeFi, зазвича...

Розпізнавання закономірностей та виявлення аномалій

Позбавлені основного прогнозування, просунуті системи ШІ відзначаються у визначенні тонких закономірностей та аномалій у даних про прибутковість DeFi, які надають уявлення про питання стійкості. Ці можливості дозволяють дослідникам виявляти нестійкі механізми прибутковості перед тим, як вони зруйнуються, і визначати дійсно інноваційні моделі, які можуть підтримувати вищі повернення.

Дослідження ШІ виявило кілька чітко визначених закономірностей прибутковості, які сильно корелюють зі стійкісними наслідками:

- Стійка закономірність прибутковості: Характеризується помірк...

Виникнення реальної прибутковості

Від емісій до доходу

Концепція "реальної прибутковості" виникла як ключове розмежування у оцінці стійкості DeFi. Реальна прибутковість відноситься до повернень, отриманих з реального доходу протоколу та зборів за використання, а не за рахунок емісій токенів або інших потенційно нестійких джерел.

На початку часів DeFi, більшість доходів залежали від емісій токенів - протоколи поширювали свої управлінські токени, щоб привернути ліквідність та користувачів. Хоча цей підхід успішно розпочав екосистему, він неминуче призвів до розведення токенів та з одного боку, на одну з основних ознак ідеальних стандартів якості софта для економії...

За рахунок ефекту незафіксованого усунення, виокремлення благородних металів у харчову систему дозволяє забезпечити їм нерегульовані та безконтрольні рекордні фінансові значення, що...

набагато більша стабільність у різних ринкових циклах.

TokenTerminal data показує, що протоколи, що базуються на розподілі доходів, зберігали відносно стабільні розподіли доходів протягом умов як бичачого, так і ведмежого ринків у 2023-2025 роках, що свідчить про те, що ця модель може представляти дійсно сталий підхід до генерації доходності у DeFi.

Інтеграція Реальних Активів

Можливо, найбільш значним розвитком у стійкому створенні доходності у DeFi є інтеграція реальних активів (RWA) в екосистему. Підключаючи ліквідність DeFi до відчутної економічної активності за межами крипто-сфери, протоколи RWA створюють джерела доходності, підкріплені справжньою економічною продуктивністю, а не спекулятивними механізмами.

Сектор RWA зріс експоненціально, з менш ніж 100 мільйонів доларів у 2021 році до понад 50 мільярдів доларів на початку 2025 року, згідно з RWA Market Cap. Це зростання відображає зростаюче визнання того, що стабільні доходи в кінцевому рахунку вимагають зв'язку з реальним економічним створенням вартості.

Основні джерела доходності RWA зараз включають:

- Токенізовані Казначейські Векселі: Протоколи, такі як Ondo Finance і Maple, пропонують доходи, підкріплені цінними паперами казначейства США, надаючи користувачам DeFi доступ до доходності суверенного боргу плюс невелика премія за токенізаційну послугу

- Приватні Кредитні Ринки: Платформи, такі як Centrifuge, з'єднують ліквідність DeFi з фінансуванням малого та середнього бізнесу, факторингом інвойсів та іншими можливостями приватного кредитування

- Доходи від Нерухомості: Проекти, такі як Tangible та RealT, токенізують потоки доходу від нерухомості, дозволяючи користувачам DeFi отримувати доходи від нерухомості

- Вуглецеві Кредити та Екологічні Активи: Протоколи, такі як KlimaDAO, генерують доходи від зростання вартості екологічних активів та вкладень в екологічні інвестиції

Ці джерела доходності RWA зазвичай пропонують повернення в межах 3-12% на рік — менш вражаюче ніж деякі внутрішні можливості DeFi, але зазвичай більш стійке і менш нестабільне. Їх зростаюча інтеграція з традиційним DeFi створює перспективний шлях до довгострокової стійкості доходності, закріплюючи повернення на фундаментальних економічних вартостях.

Недавнє партнерство з токенізованими цінними паперами BlackRock з кількома платформами DeFi підтверджує цей підхід у мейнстрім-фінансах, потенційно прискорюючи інтеграцію традиційних фінансових доходів у екосистему DeFi.

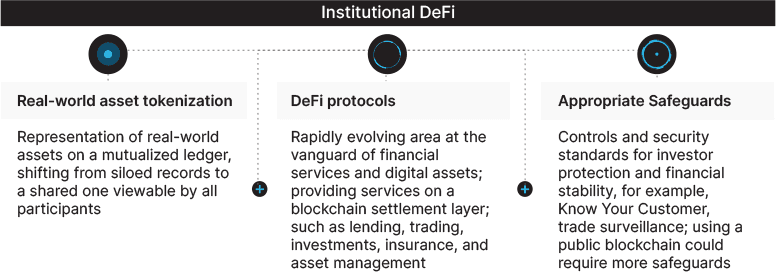

Інституційні Перспективи на Доходи DeFi

Шаблони Прийняття Традиційними Фінансами

Відносини між традиційними фінансовими установами та DeFi значно змінилися з 2020 року. Початкова інституційна залученість була головним чином дослідницькою, причому більшість усталених гравців дотримувалися скептичної дистанції від волатильного, нерегульованого середовища. До 2025 року інституційне впровадження значно прискорилося, надаючи важливі сигнали про те, які джерела доходності досвідчені інвестори розглядають як стійкі.

З'явилися кілька різних шаблонів прийняття інституціями:

- Консервативне З'єднання: Інституції, такі як BNY Mellon та State Street, встановили консервативний вплив DeFi через регульоване стейкінг, токенізовані цінні папери і дозволені екземпляри DeFi, націлюючись на скромні премії доходності (2-5%) з безпекою рівня інституцій

- Виділені Криптодески: Інвестиційні банки, включаючи Goldman Sachs та JPMorgan, оперують спеціалізованими торговими desks, які активно беруть участь у стратегіях стійкої доходності DeFi, особливо у ринку похідних інструментів для стейкінгу та RWA

- Інтеграція Управителів Активами: Традиційні управителі активами, такі як BlackRock і Fidelity, інтегрували обрані джерела доходності DeFi в більш широкі альтернативні інвестиційні пропозиції, зосереджуючись на можливостях з прозорими моделями доходів

Особливо помітним є запуск JPMorgan's Tokenized Collateral Network, який включає механізми DeFi, водночас відповідаючи регуляторним вимогам. Ця ініціатива сигналізує про інституційне визнання того, що певні інновації доходності DeFi пропонують стійке підвищення ефективності в порівнянні з традиційними альтернативами.

Інституційні Рамки Оцінки Ризиків

Інституційні інвестори розробили складні рамки для оцінки того, які доходи DeFi можуть виявитися стійкими у довгостроковій перспективі. Ці рамки надають цінне уявлення про те, як професійні менеджери ризиків відрізняють стійкі джерела повернення від нестійких.

Galaxy Digital's DeFi Risk Framework, опублікований у березні 2025 року, пропонує всебічну методологію, яка включає:

- Тиерингове Оцінювання Протоколу: Категоризація протоколів від Тіру 1 (найвища безпека, найдовший трек-рекорд) до Тіру 4 (експериментальні, не аудитовані), з явними обмеженнями на вплив на нижчі тири

- Аналіз Джерел Доходу: Класифікація джерел доходу як "фундаментальні" (отримані зі справжньої економічної активності) або "стимулюючі" (отримані за допомогою емісії токенів), з сильним пріоритетом для перших

- Картографування Ризику Складності: Відстеження залежностей між протоколами для квантитифікації системного впливу

- Оцінювання Регуляторної Відповідності: Оцінка протоколів на основі їх сумісності з еволюційними регуляторними вимогами

Рамка робить висновок, що прийнятні з інституційної точки зору стійкі доходи, ймовірно, варіюються від 2-4% вище традиційних альтернатив для Тіру 1 протоколів, з поступовим підвищенням доходів, необхідних для компенсації додаткового ризику на нижчих турах.

Інституційні Капітальні Потоки і Вплив на Ринок

Шаблони інституційного розподілення капіталу, можливо, надають найбільш конкретні докази того, які доходи DeFi професійні інвестори розглядають як стійкі. Відстежуючи, куди надходить досвідчений капітал, ми можемо ідентифікувати, які механізми доходів демонструють збереження сили за межами роздрібної спекуляції.

Згідно з Chainalysis's 2025 Institutional DeFi Report, інституційний капітал був значно зосереджений у кількох ключових сегментах:

- Ліквідні Похідні Стейкінгу: Захоплення приблизно 40% інституційного впливу DeFi, із домінуванням Lido Finance і Rocket Pool

- Реальні Активи: Представляють 25% інституційного розподілу, головним чином через платформи, що пропонують регульовані токенізовані цінні папери

- Високоякісні DEX's: Складають 20% інституційної активності, зосереджуючись на основних майданчиках з продемонстрованими моделями доходів

- Інституційні Платформи DeFi: Захоплюють 15% потоків через дозволені платформи, такі як Aave Arc і Compound Treasury

Особливо відсутніми в значному інституційному розподілі є можливості з високими APY фермінга і складні агрегатори доходів, які домінували в інтересах роздрібу у попередніх циклах. Цей шаблон розподілу пропонує, що професійні інвестори визначили підмножину джерел доходів DeFi, які вони вважають фундаментально сталими, уникаючи тих, що залежать від спекулятивної динаміки або нестійкої токеноміки.

Оголошення березня 2025 року про те, що підрозділ Fidelity Digital Assets виділив 2,5 мільярда доларів на стратегії DeFi - зосереджуючись виключно на тому, що названо "економічно стійкими джерелами доходу" - можливо, представляє найбільшу інституційну валідацію сталості доходів DeFi на сьогодні.

Розвиток Фермінгу Доходів 2.0

Стратегії Стійкого Фермінгу Доходів

Екосистема DeFi стала свідком значного розвитку підходів до фермінгу доходів з початку "DeFi Summer" 2020 року. Ця еволюція, іноді названа "Ферінг Доходів 2.0," підкреслює сталість, управління ризиками і створення справжньої вартості над нестійкими токенними стимулами.

Ключові характеристики цих стійких стратегій доходності містять:

- Диверсифікація серед Джерел Доходів: Сучасні фермери доходів зазвичай розподіляють капітал серед кількох некорельованих джерел доходів замість концентрації в одному з високими APY можливості, зменшуючи специфічний ризик протоколу

- Вибір з Орієнтуванням на Дохід: Пріоритетність протоколів з сильними моделями доходу, де доходи отримуються головним чином з комісій, а не емісії токенів

- Стратегічне Управління Позиціями: Активне управління позиціями для мінімізації непостійних втрат і максимізації капітальної ефективності, а не пасивний підхід "встановив і забув"

- Цілеспрямування з Урахуванням Ризику: Встановлення реалістичних цільових доходностей на основі всебічної оцінки ризиків, а не гонитви за винятковими APY

Ці еволюційні зміни створили підходи до фермінгу доходів з суттєво різними профілями ризик-повернення в порівнянні з попередніми поколіннями. У той час як Ферінг Доходів 1.0 часто виробляв вражаючі, але в кінцевому рахунку нестійкі повернення через агресивну емісію токенів, Ферінг Доходів 2.0 зазвичай генерує більш скромні, але стійкі доходи через захоплення справжньої вартості.

Зростаюча популярність платформ, таких як DefiLlama Yield, які явно розділяють "Ферма APR" (емісія токенів) від "Базова APR" (справжній дохід протоколу), демонструє зростаючу обізнаність роздрібного ринку про ці відмінності у стійкості.

Кількісна Оптимізація Доходів

Значним розвитком у стійкому фермінгу доходів стало зростання кількісних підходів до оптимізації доходів. Ці стратегії застосовують математичні моделі та алгоритмічне виконання для максимізації ризик-аджустованих повернень при мінімізації ризиків негативного боку.

Провідні кількісні стратегії доходів зараз включають:

- Динамічне Управління LTV: Алгоритми, які постійно оптимізують співвідношення позики до вартості в протоколах кредитування на основі прогнозів волатильності, максимізуючи капітальну ефективність при мінімізації ризику ліквідації

- Хеджування Непостійних Втрат: Складні стратегії, що використовують опціони, ф'ючерси або інші похідні фінансові інструменти для хеджування проти непостійних втрат в наданнях ліквідності

- Арбітраж Кривої Доходності: Використання неефективності кривих процентних ставок протоколів кредитування через стратегічне позичання та кредитування

- Захист від MEV: Впровадження стратегій виконання транзакцій, які захищають від видобутку/валідаційної екстракції вартостіЗміст: збереження дохідності, яка інакше була б захоплена фронт-раннерами

Ці кількісні підходи продемонстрували здатність генерувати додаткову дохідність 3-5% на рік у порівнянні з пасивними стратегіями, потенційно покращуючи стійкий дохідний фронтир. Такі платформи, як Exponential і Ribbon Finance, стали піонерами цих стратегій, вдосконалюючи кількісні фінансові техніки для оптимізації доходів у DeFi.

Механізми дохідності на основі управління

Еволюція управління протоколами створила абсолютно нові механізми отримання доходу на основі контролю ресурсів протоколу і спрямування стимулів. Ці дохідності на основі управління представляють окрему категорію, яка потенційно пропонує стійкі повернення через стратегічний вплив, а не пасивне надання капіталу.

Найсофістикованіші стратегії дохідності на основі управління включають:

- Моделі вотум-ескроу: Блокування токенів на тривалі періоди для отримання підвищеної дохідності та управлінських повноважень, що вперше застосовані Curve і прийняті численними протоколами.

- Ринки хабарів: Платформи, де протоколи змагаються за управлінський вплив, пропонуючи винагороди власникам токенів управління, створюючи додаткові шари дохідності.

- Управління казначейством: Участь в управлінні для впливу на казначейські інвестиції протоколу, потенційно генеруючи стійкі прибутки від продуктивного розподілу активів.

- Стратегічне налаштування параметрів: Використання прав управління для оптимізації параметрів протоколу для генерації дохідності при збереженні стабільності системи.

Екосистеми Convex і Aura є прикладом того, як дохідності на основі управління можуть створювати стійкі джерела повернення, ефективно координуючи управлінську владу між кількома протоколами. Ці механізми створюють цінність через координаційні ефективності, а не через нестійкі емісії токенів, потенційно представляючи більш довговічні джерела дохідності.

Довгостроковий прогноз: Зближення або деструкція?

Гіпотеза сталого дохідного рівноваги

У міру дозрівання DeFi виникає важливе питання: чи зближатиметься дохідність з часом із традиційним фінансами, чи збереже постійну премію? Гіпотеза сталого дохідного рівноваги припускає, що після врахування всіх відповідних факторів, дохідність DeFi залишатиметься на рівнях, що є помірно вищими за їхні традиційні відповідники через справжні переваги в ефективності, але значно нижчими за ранні показники.

Гіпотеза пропонує три різних компоненти дохідності:

- Ефективна премія: Стійка перевага в дохідності 2-5%, що походить від технічних ефективностей блокчейну та вигод від дезінтермедіації.

- Ризикова премія: Додаткові 1-8% для компенсації унікальних ризиків DeFi, що варіюються залежно від зрілості протоколу та профілю безпеки.

- Спекулятивний компонент: Дуже варіабельний і в кінцевому підсумку нестійкий компонент, керований емісіями токенів та ринковою настрійом.

Згідно з цією структурою, лише перший компонент представляє справді стійку перевагу, а другий відповідно компенсує додатковий ризик, не представляючи "безкоштовний дохід". Третій компонент - який домінував на ранніх етапах DeFi - поступово зменшується в міру дозрівання ринків і розвитку учасників, здатних більш складно оцінювати ризики.

Від дослідження Фонду освіти DeFi, яке аналізує тенденції дохідності з 2020 по 2025 роки, підтримує цю гіпотезу, демонструючи прогресивне стиснення до очевидного рівноваги приблизно на 3-7% вище традиційних фінансових альтернатив для діяльності, зіставної за рівнем ризику.

Сценарій інституціонального поглинання

Альтернативний погляд припускає, що в міру того, як традиційні фінансові інститути дедалі більше вбирають інновації DeFi, розрив у дохідності може звузитися більш значно через процес інституціонального прийняття та нормалізації регуляцій.

В рамках цього сценарію великі фінансові інститути поступово інтегрують найбільш ефективні механізми DeFi у свої існуючі операції, захоплюючи велику частину ефективної премії для себе та своїх акціонерів, а не передаючи її вкладникам або інвесторам. Одночасно регуляторні вимоги стандартизуються як для традиційних, так і для децентралізованих фінансів, усуваючи вигоди від регуляторного арбітражу.

Цей процес вже розпочався з ініціатив, таких як Project Guardian, партнерство між Монетарним управлінням Сінгапуру та великими фінансовими інститутами для інтеграції механізмів DeFi у регульовану фінансову інфраструктуру. Подібні проекти, ініційовані центральними банками та фінансовими консоціумами по всьому світу, свідчать про прискорюване інституційне поглинання.

Якщо цей сценарій переважить, стійка дохідність DeFi в кінцевому підсумку може осісти лише на 1-3% вище традиційних альтернатив - що все ж представляє покращення, але менш революційне, ніж уявлялось ранніми прихильниками.

Теорія суперциклу інновацій

Більш оптимістичну перспективу пропонує Теорія суперциклу інновацій, яка припускає, що DeFi представляє не просто поступове поліпшення порівняно з традиційними фінансами, але фундаментальний зсув парадигми, який продовжить генерувати нові джерела дохідності через послідовні хвилі інновацій.

Прихильники цієї точки зору звертають увагу на історичні прецеденти в технологічних революціях, де ранні інновації створювали платформи для послідовних хвиль нового розвитку, кожна з яких створювала власні ціннісні пропозиції. Вони стверджують, що сумісна, бездозвільна природа DeFi продовжуватиме породжувати нові фінансові елементи, які створюють справді стійкі джерела дохідності, які не передбачені поточними моделями.

Докази на користь цієї теорії включають швидке виникнення абсолютно нових фінансових категорій у DeFi:

- Похідні ліквідного стейкингу з'явилися у 2021-2022 роках.

- Токенізація реальних активів здобула значну популярність у 2023-2024 роках.

- Підсилені штучним інтелектом протоколи DeFi почали приносити вимірювану цінність у 2024-2025 роках.

Кожен цикл інновацій створював нові джерела дохідності, які не порівнянні безпосередньо з традиційними фінансовими альтернативами. Якщо цей паттерн продовжиться, DeFi може зберегти значну перевагу в дохідності через постійну інновацію, а не осідаючи на рівень із традиційними системами.

Остання стаття MakerDAO стверджує, що ми наразі спостерігаємо лише третю велику хвилю інновацій в DeFi, з як мінімум чотирма додатковими хвилями, ймовірно, протягом наступного десятиліття, кожна з яких потенційно створює нові стійкі джерела дохідності через фундаментальну інновацію, а не через нестійкі токеномічні механізми.

Заключні думки

Питання стійкості дохідності DeFi не підлягає простим відповідям. Свідчення вказують на те, що хоча багато ранніх механізмів дохідності були фундаментально нестійкими, спираючись на тимчасові токенові стимули та спекулятивні динаміки, екосистема еволюціонувала у бік більш довговічних моделей, заснованих на справжніх перевагах у ефективності, вигодах від дезінтермедіації та інноваційних фінансових елементах.

Ймовірнішим результатом є стратифікація в екосистемі:

-

Основна інфраструктура DeFi: Встановлені протоколи, такі як Curve, Aave, і Lido, ймовірно, продовжать пропонувати стійку дохідність 3-7% вище традиційних фінансових альтернатив, засновану на справжніх перевагах в ефективності та розумних ризикових преміях.

-

Інноваційний фронтир: Нові категорії протоколів продовжуватимуть генерувати тимчасово вищі дохідності під час своїх фаз зростання, деякі з яких еволюціонують у стійкі моделі, в той час як інші зазнають краху, коли нес

тійкі механізми неминуче зазнають невдачі.

- Інституціональний DeFi: Зростаючий регульований сегмент буде пропонувати дохідність 1-3% вище традиційних альтернатив, з посиленими функціями безпеки та відповідності, орієнтуючись на інституціональних учасників, які не бажають приймати повний ризик DeFi.

Для інвесторів, що досліджують цей ландшафт, участь у стійкому DeFi вимагає розрізнення між справді інноваційними джерелами дохідності та нестійкими механізмами, створеними головним чином для залучення капіталу. Зростаючий спектр аналітичних інструментів, ризикових структур та історичних даних робить це розрізнення дедалі більш можливим для досвідчених учасників.

Більш широке значення поширюється за межі окремих інвесторів. Здатність DeFi генерувати стійко вищу дохідність, ніж традиційні фінанси, - навіть якщо вона більш скромна, ніж ранні показники, - представляє потенційно трансформаційний розвиток у глобальних ринках капіталу. Використовуючи нову ефективність фінансової інфраструктури та зменшуючи роль посередників, DeFi може в кінцевому підсумку підвищити базовий рівень повернення на капітал в економіці, приносячи вигоди як зберігачам, так і продуктивним підприємствам.

На сьогоднішній день одна здається все більш очевидним: поки потрійні числа APY DeFi значною мірою були тимчасовим явищем його фази запуску, значна частина його переваг у дохідності зображається фундаментально стійкою - не через спекулятивні токеноміки, а тому, що блокчейн-технологія забезпечує дійсно більш ефективні фінансові системи. Майбутнє, ймовірно, не містить ані екстраординарних повернень ранніх днів DeFi, ані повного зближення з традиційними фінансами, а швидше нову рівновагу, яка піднімає планку для того, що інвестори можуть очікувати від свого капіталу.