本周,全球金融市场在央行耐心、宏观数据降温和地缘政治刺激的混合背景下波动。华尔街开始消化美联储维持政策不变但仍暗示2025年两次降息,而北京最新数据显示,尽管消费者支出增加,工厂产出依然放缓。

在欧洲,通胀回落至欧洲央行2%的目标内,英格兰银行的稳健态度将英债收益率维持稳定。投资者情绪在华盛顿确认对伊朗主要核设施进行精确空袭后明显波动,该行动导致原油期货大幅上涨,交易员争相寻找安全避风港。

尽管美国股市取得微小涨幅,但欧洲下滑,亚洲走势混合,突显全球谨慎基调。随着油价飙升,能源股表现出色,防御性股票在标普500指数中跑赢成长股,债市在传统的避险需求中上涨。货币波动总体有限,尽管由于利率差交易再现,日元短暂测试146水平。这是全盘行动的具体表现。

股票综述

股市对油价震荡和央行指引作出反应

-

美国: 标普500指数下跌0.2%至5,967.84,连续第二周下跌,而道指小幅上涨0.1%,纳斯达克收涨0.2%,尽管受到中东局势推动的波动影响,防御性房地产股和科技大盘股的周末拉升帮助其录得涨幅。

-

欧洲: 富时100指数结束六周连胜势头,本周下跌0.86%至8,774.65,疲弱的英国零售销售数据和建筑企业获利回吐影响了市场情绪。

-

亚太: 日本日经225指数小幅上涨0.2%至38,403,受到中周芯片股强势支撑,但之后出现获利回吐。

-

印度: 在周五上涨1.3%的助力下,Nifty 50指数周收涨1.5%,创下新纪录25,112,缘于外国资本涌入银行和工业板块。

-

行业脉动: AI主题增长型ETF如ARK Innovation上涨8.9%,而随着油价回落,能源板块落后。

-

公司动态:埃森哲(-7%, 业绩指引下调)和特斯拉(-1%, 无人出租车启动)是美国市场的明显落后者;英国建筑商 Berkeley Group因利润下滑暴跌8%。

商品检查

油价攀升而黄金找到支撑

-

原油(WTI): 以$74.93/桶收盘,本周上涨约2.7%,在以色列-伊朗新闻将布伦特一度推高逾$77后;阻力位接近$77,支撑位约为$71。

-

黄金: 现货黄金下跌0.6%至$1,936/盎司,但在避险需求抵消美元走软情况下维持$1,930支撑带。

-

白银及金属: 白银随着黄金下跌(-1.1%至$23.10/盎司),而在中国数据和适度美元回撤情况下铜价接近$4.38/磅。

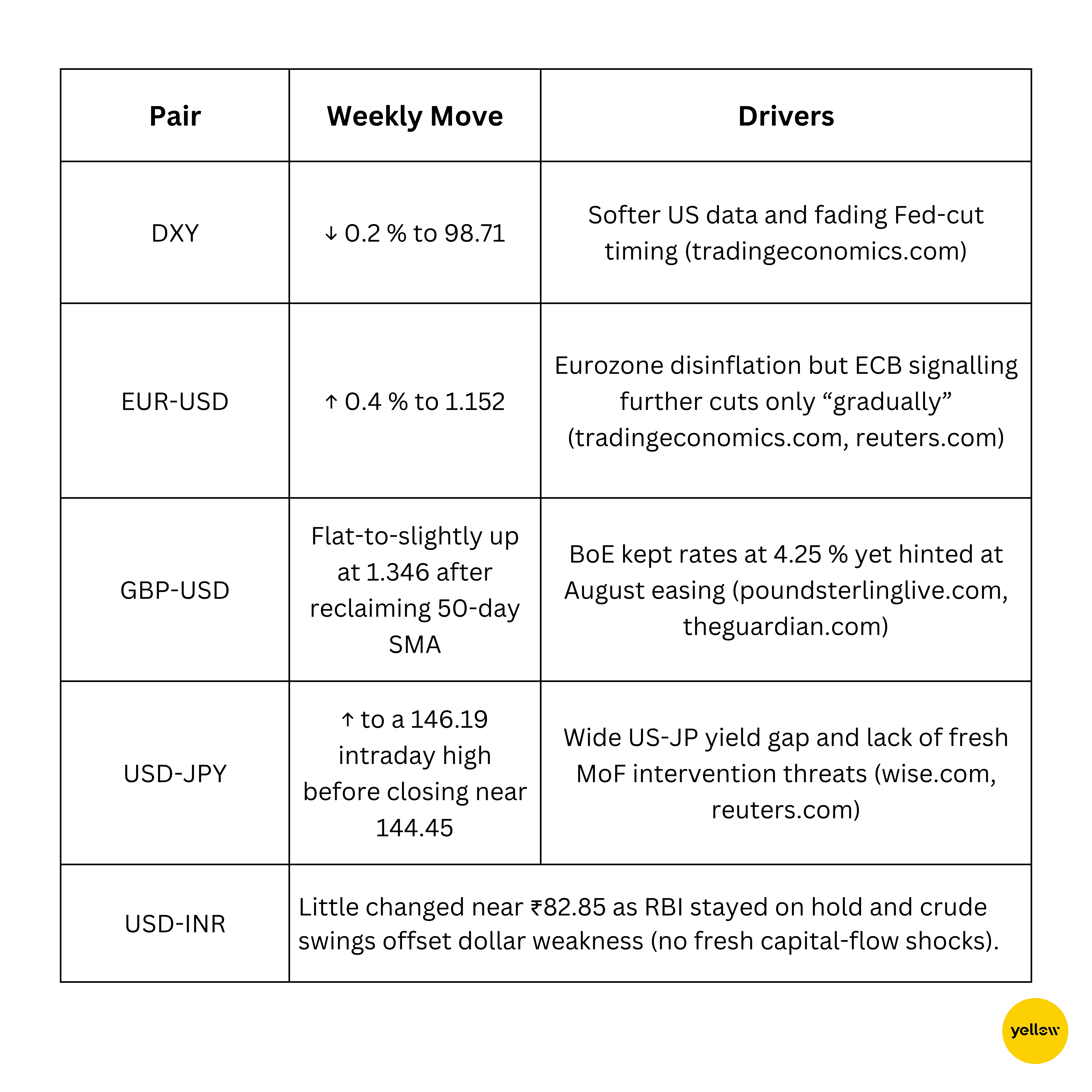

货币与外汇快照

美元走软;日元在政策差异下测试146

债券收益率及利率

收益率下降因美联储耐心遇到英央行暂停

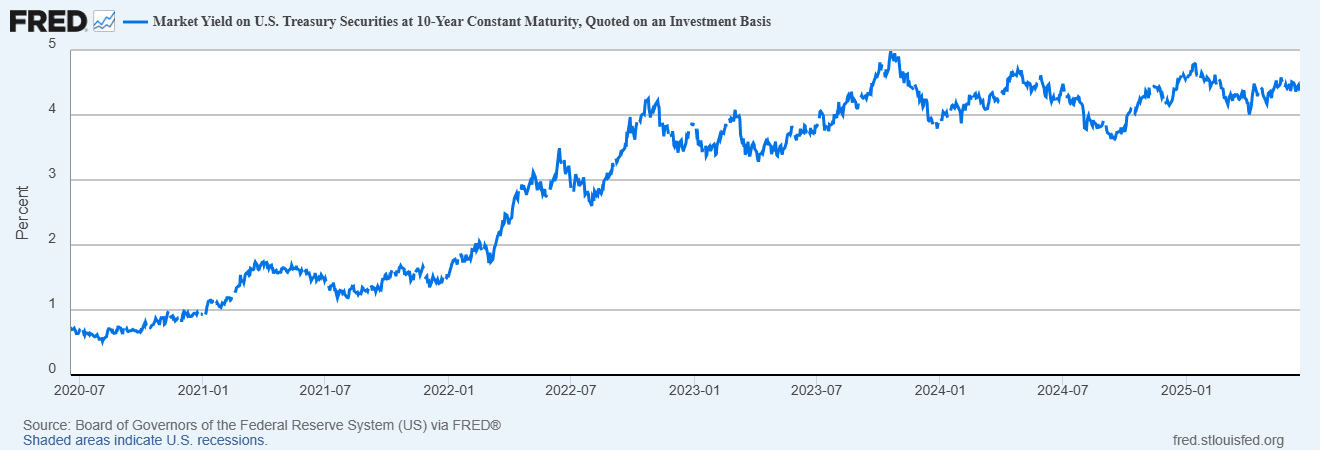

- 美国10年期国债: 因失业申请微升以及美联储讲话反复强调“数据依赖性”,从4.46%(周一)降至4.38%(周三/周五收盘)下跌8个基点。

-

英国国债: 随着英国央行6-3票决定维持利率不变而开放夏季降息的门缝,10年期国债收益率下降5个基点至3.78%。

-

欧元区: 在欧洲央行官员如Centeno和de Guindos谈论2025年晚些时候可能进一步宽松的情况下,德国国债收益率维持在2.24%附近。

-

政策亮点: 瑞士和挪威各减息25个基点,突显即便美联储等待,世界范围内朝渐进宽松倾斜的趋势。

加密及另类资产

比特币保持10万美元水平,替代币波动加剧

-

比特币 (BTC): 本周初在$106k上方,收于约$99k (约-3%),但仍高于其50日均线;零售情绪降至两个月低点。

-

以太坊 (ETH): 尽管在6月21日选择权到期前徘徊于$2,530附近,但随着美国进攻伊朗的消息宣布,已跌至$2,181。

-

另类币: Solana (SOL)和Hyperliquid (HYPE)在周一分别飙升5-7%,而DeFi代币AERO放弃了早期涨幅。

-

监管/事件: 无重大黑客事件;欧盟MiCA许可咨询结束,美国现货ETH ETF传言在SEC会议泄露后重新出现(未证实),XRP正与SEC谈判最终解决其法律案件。

全球事件及宏观趋势

中国贸易降温,欧元区价格缓和,美国劳动力市场疲软

-

5月中国工业生产同比增长5.8%,为三个月来最慢增速,而零售销售意外增长6.4%,显示国内复苏不平衡。

-

欧元区通胀在5月确认为1.9%,回落至欧洲央行目标区间内,为两年来首次,提升了稳中有降的利率削减预期。

-

美国首次失业申请降至245,000,但仍高于第一季度,指向在本周预览PMI之前劳动力市场有所冷却而非崩溃。

-

英国5月零售销售环比下降2.7%,为自2023年以来最大跌幅,突显消费动能减弱,并为英国央行提供进一步讨论夏季降息的条件。

-

美国轰炸了伊朗三个关键核设施,这一行动立即推高油价,刺激避险资产抢购,并加剧了更大地区升级和供应链中断的担忧。

-

持续的以色列-伊朗敌对行动,如今因华盛顿的直接介入而加剧,继续在能源市场引入风险溢价,并在全球股票及新兴市场货币中注入新的波动性。

结尾思考

从更广的角度来看,市场似乎在窄幅区间内步步为营:宏观经济数据虽不崩溃却在下降,为逐步宽松奠定理由,但中东的突然升级提醒投资者,外生冲击可以推翻最清晰的数据驱动叙述。周期性如汽车和旅行落后,而石油巨头和黄金矿商因地缘政治风险溢价吸引新投标。科技股表现出韧性,表明与AI相关的资本支出仍然是一个反周期庇护所。

展望下周,所有的目光将聚焦在预览PMI、大量的美国住房数据上,最重要的是,伊朗对袭击的回应。如果霍尔木兹海峡交通发生实质性中断,将放大当前的石油反弹并可能迫使各央行在能源驱动的通胀波动中平衡增长担忧。反之,任何外交降级的迹象可能会让风险资产收复失地,特别是在季度末重新平衡交易流动的情况下。

一个大胆的预测:如果布伦特油价在一周内维持在$85/桶以上,预期至少有一家非美联储的主要央行可能在7月前暂停或重新考虑其宽松路径。对于敏捷的投资者而言,机会可能在于杠铃配置,一侧持有优质防御性资产,另一侧选择性地投资能源或商品交易,同时保留资金以应对可能的夏季波动。